Как заполнить декларацию по НДС

Регулярная отчетность по НДС требует от бухгалтера особой внимательности и точного понимания порядка заполнения всех строк декларации. Неверно проставленные коды или нарушение контрольных соотношений – причина отказа в приеме отчета, проведения камеральной проверки или привлечения к административной/налоговой ответственности.

Регламент сдачи отчетности

По действующему налоговому законодательству все декларации по НДС в обязательном порядке сдаются по ТКС-каналам. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала.

Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов.

Состав декларации

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Заполнение разделов декларации

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г.

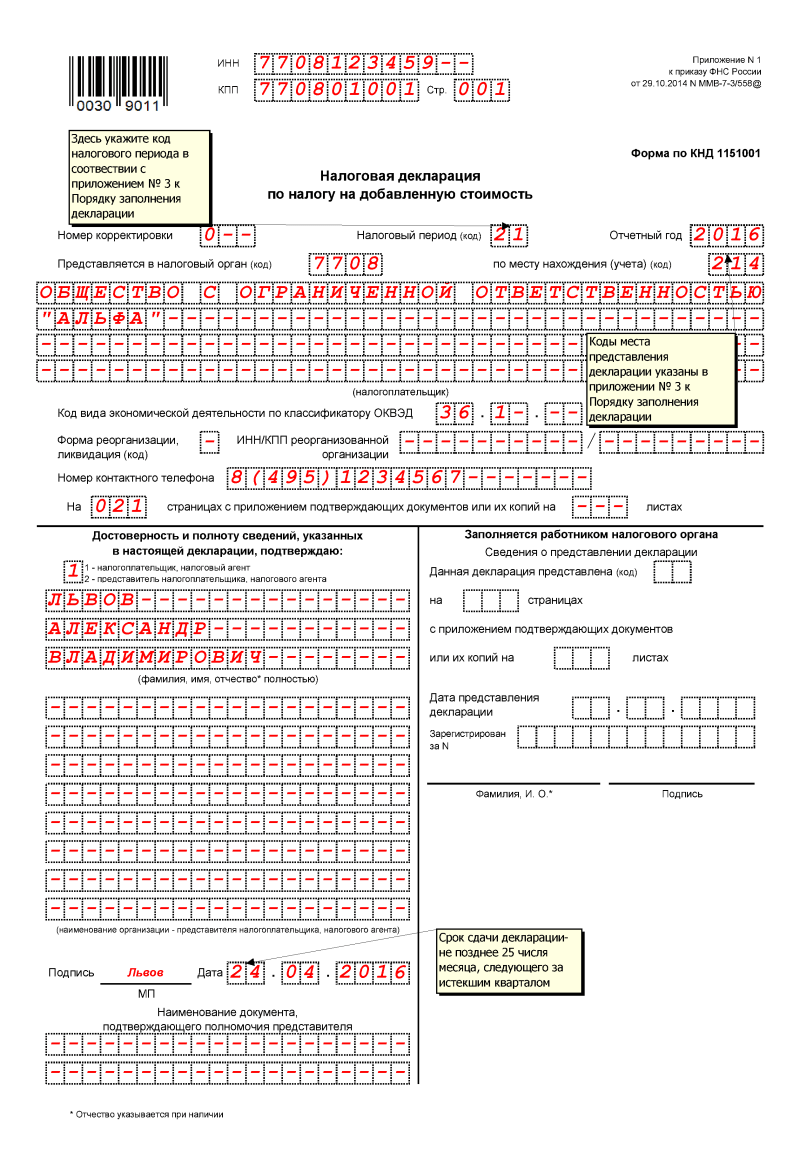

Титульный лист

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

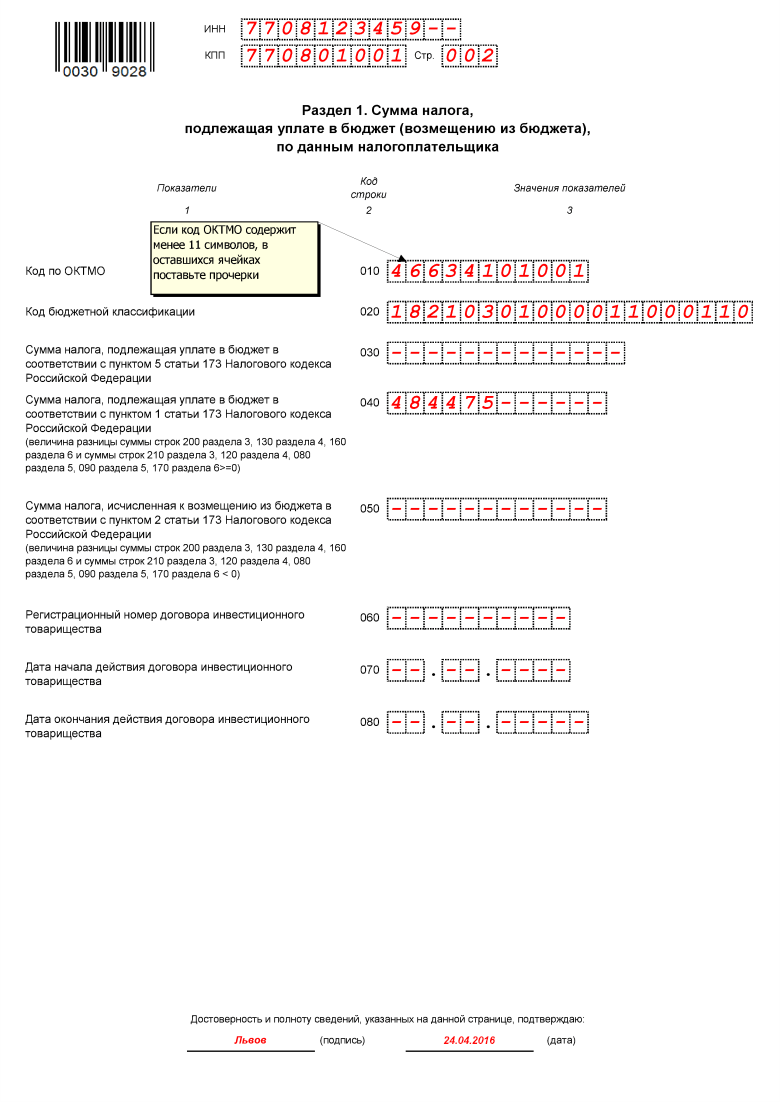

Раздел 1

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

В листе обязательно указывается код территориального образования (ОКТМО), где налогоплательщик осуществляет деятельность и состоит на учете. В строке 020 фиксируется КБК (код бюджетной классификации) по этому виду налога. Плательщики НДС ориентируются на КБК по стандартной деятельности – 182 103 01 00001 1000 110. Уточнить КБК можно в последней редакции приказа Минфина № 65н от 01.07.2013г.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Раздел 2

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

При перепродаже конфиската или осуществлении торговых операций с иностранными партнерами налоговые агенты заполняют строки 080-100 раздела 2 – величина отгрузки и суммы, поступившие в качестве предоплаты. Итоговая сумма, подлежащая уплате налоговым агентом, отражается в строке 060 с учетом величин, проставленных в следующих строках – 080 и 090. Сумма налогового вычета по реализованным авансам (стр.100) уменьшает конечную сумму НДС.

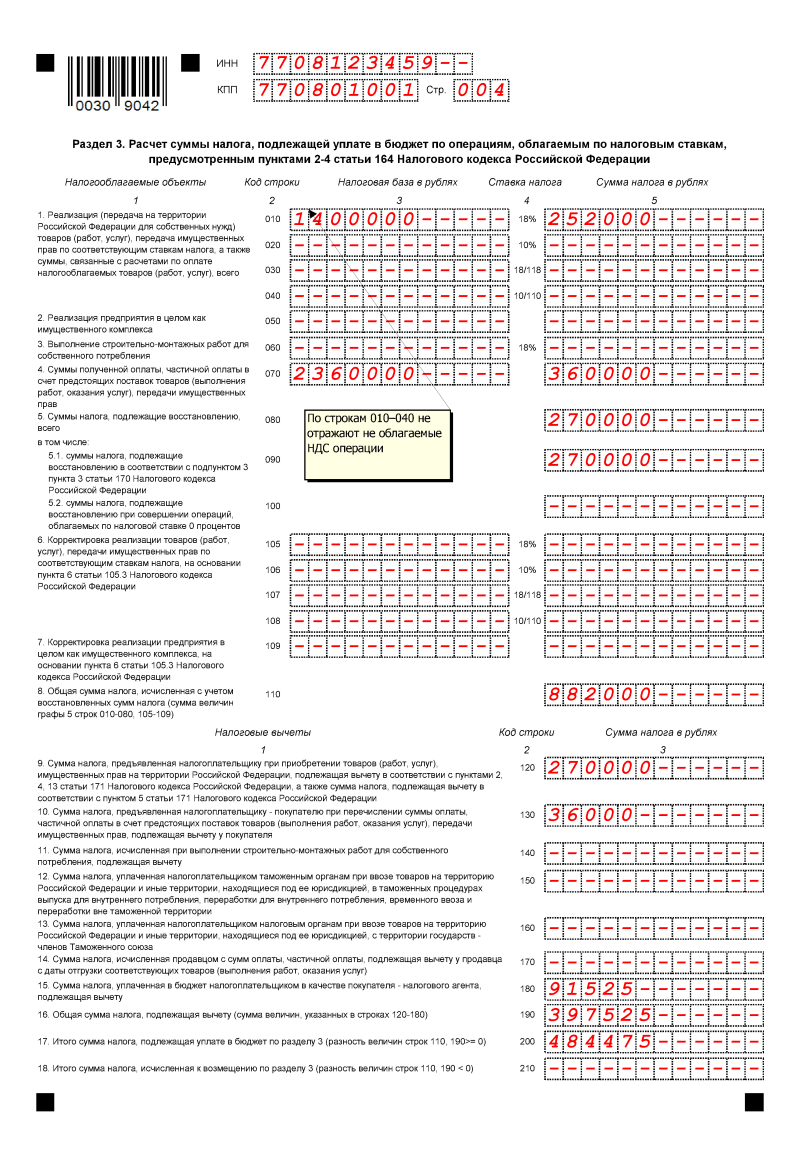

Раздел 3

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров. Последовательное заполнение строк раздела выглядит следующим образом:

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п.3 ст.170 НК необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

В строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода. Это может быть ошибочное применение пониженной налоговой ставки, неправомерное отнесение операций к необлагаемым или невозможность подтверждения нулевой ставки.

Общая величина начисленного НДС указывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109. Конечная цифра налога должна равняться сумме НДС в книге продаж по итогу оборотов за отчетный квартал.

Строки 120-190 (графа 3) посвящены вычетам, призванным сумму НДС к уплате:

Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

Отраженные в строках 200 или 210 раздела 3 суммы налога должны попасть в строки 040-050 раздела 1.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются:

Разделы 4, 5, 6

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Раздел 7

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 п.2 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

К категории операций, отражаемых в разделе 7, относятся и денежные суммы, поступившие на банковский счет налогоплательщика в счет готовящихся поставок.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

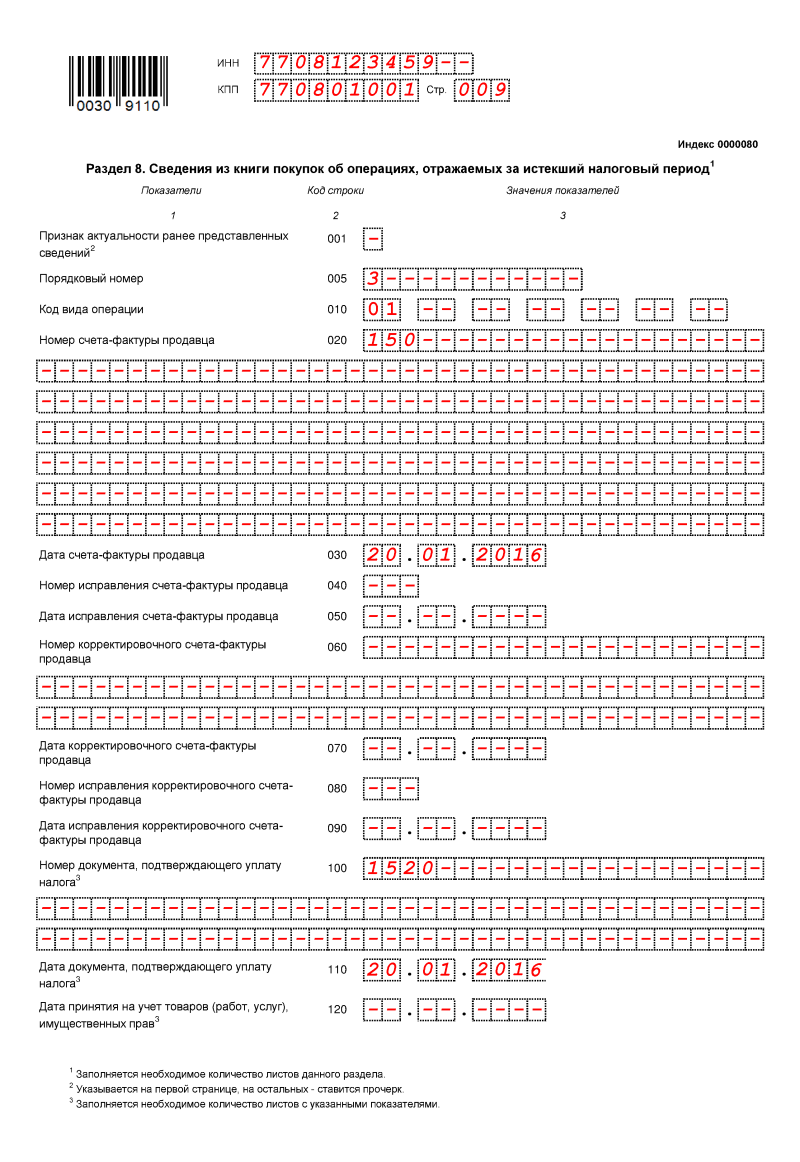

Разделы 8, 9

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Раздел 10, 11

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

Раздел 12

Лист предназначен для включения в декларацию налогоплательщиками, имеющими освобождение от НДС. Критерий заполнения раздела 12 – наличие счетов-фактур с выделенным НДС, предъявленных контрагентам.

Декларация НДС налогового агента: как правильно заполнить

Декларация по НДС налогового агента — обязательная отчетность при возникновении обязанности уплаты налога на добавленную стоимость за иное лицо. Порядок ее формирования зависит от того, является ли сама компания налогоплательщиком или нет.

Кто такой налоговый агент

Налоговый агент — лицо, рассчитывающее и уплачивающее налог за налогоплательщика. Подробнее: о правах и обязанностях, возникающих при налоговом агентировании.

В отношении налога на добавленную стоимость такая ситуация возникает при (статья 161 НК РФ):

Агент по НДС обязан:

Как и по какой форме подается отчетность при агентском НДС

Действующий бланк, используемый при заполнении отчетности по налогу на добавленную стоимость арендатором по договору аренды нежилого муниципального имущества и в иных перечисленных выше случаях, утвержден приказом ФНС от 29.10.2014 № ММВ-7-3/558@. Предоставляется отчетность ежеквартально в ИФНС по месту нахождения организации.

С 3 квартала 2021 применяется новая форма отчетности, обновленная приказом ФНС от 26.03.2021 № ЕД-7-3/228@. Связано это с введением системы прослеживаемости товаров.

Правила заполнения декларации

От того, является ли организация плательщиком НДС, зависит установленный порядок заполнения отчета (приложение 2 к приказу № ММВ-7-3/558@).

Если организация является плательщиком налога на добавленную стоимость, то дополнительно налоговый агент обязан заполнить раздел 2 декларации по НДС и перенести в раздел 9 данные книги продаж по операциям агентирования с кодом 06. Остальные разделы заполняются в стандартном порядке.

Налогоплательщик вправе принять к вычету уплаченный агентский налог при выполнении условий:

Центр обучения «Клерка» приглашает на бесплатный вебинар обо всех изменениях по НДС и другим налогам: обсудим тему с экспертом 30 сентября.

Пример

ООО «Clubtk.ru» является плательщиком НДС. В 3 квартале 2021, кроме обычных операций, общество арендовало недвижимое имущество у местной администрации. Сумма арендной платы ежемесячно составляла 30 000 руб. Организация ежемесячно исчисляла и уплачивала в бюджет налог в размере:

После уплаты налог принят к вычету. Заполняя раздел 2, ООО «Clubtk.ru» указало:

Образец заполнения декларации по НДС налоговым агентом при аренде муниципального имущества 2021 года налогоплательщиком

Перечень кодов всех операций, отнесенных к налогообложению в порядке агентирования, приведен в разделе V приложения 1 к порядку заполнения декларации, утвержденному приказом ФНС № ММВ-7-3/558@ от 29.10.2014.

Неплательщики НДС заполняют отчет в особом порядке. Обязательно включите в декларацию по НДС налогового агента на УСН (или иного неплательщика налога на добавленную стоимость) следующие разделы:

Образец заполнения декларации по НДС при аренде муниципального имущества в 2021 году для неплательщика

Штрафы за неисполнение обязанностей налогового агента

За несвоевременное предоставление отчетности пунктом 1 статьи 119 НК РФ предусмотрена ответственность: 5% от суммы неуплаченного налога за каждый месяц просрочки срока сдачи, но не более 30% от указанной суммы, но не менее 1000 руб.

Кроме того, не получив отчет, ИФНС вправе заблокировать банковские счета организации.

Как правильно заполнить налоговому агенту раздел 2 декларации по НДС

Как и по какой форме подается декларация налоговым агентом

Декларация по НДС подается каждым налоговым агентом до 25-го числа месяца, который следует за отчетным периодом. При этом отчетным периодом является квартал. Декларация должна быть подана налоговым агентом в электронной форме (п. 5 ст. 174 НК РФ). При этом есть исключение.

Важно! Подсказка от КонсультантПлюс

Если вы налоговый агент, то можете подать декларацию по НДС на бумаге только при одновременном выполнении следующих условий.

Подробнее об условиях, при соблюдении которых налоговый агент может отчитаться на бумаге, читайте в К+, получив пробный демо-доступ к системе. Это бесплатно.

Узнать, кто является налоговым агентом по НДС, вы можете из статьи «Кто признается налоговым агентом по НДС (обязанности, нюансы)» .

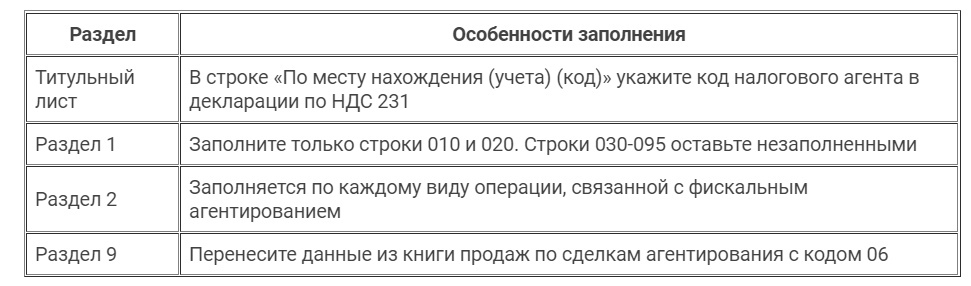

Декларация подается налоговым агентом в ИФНС по адресу его регистрации. На титульном листе декларации в строке «По месту нахождения (учета)» налоговые агенты, если они применяют освобождение от уплаты НДС или работают на спецрежиме, указывают код 231, в остальных случаях в этой строке проставляют код 214.

Правила заполнения 2-го раздела

С отчета за 3 квартал 2021 года декларацию по НДС нужно оформлять по новой форме, в редакции приказа ФНС от 26.03.2021 № ЕД-7-3/228@. Изменения связаны с введением системы прослеживаемости товаров.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Порядок отображения информации в разделе 2 декларации следующий. Согласно п. 36 порядка заполнения налоговой декларации по НДС заполнение раздела 2 налоговым агентом производится по каждому из контрагентов, которым является:

Причем информация не подлежит разнесению на несколько страниц в разрезе различных договоров по одному контрагенту.

При реализации конфиската, бесхозного имущества и т. п. информация отражается налоговым агентом также на одной странице 2-го раздела. А вот налоговые агенты-судовладельцы, которые в 45-дневный срок не успели зарегистрировать судно, заполняют этот раздел в разрезе каждого из суден.

Как заполнить декларацию по НДС покупателям металлолому, которые также являются налоговыми агентами, см. здесь.

Во 2-м разделе содержится информация о сумме НДС к уплате по сведениям налогового агента в разрезе контрагентов с выделением КБК. Вверху формы бланка 2-го раздела обязательно указываются коды налогового агента (КПП и ИНН), а также порядковый номер страницы.

Построчная инструкция по заполнению

В строке 010 заполняется КПП подразделения иностранного лица, которое состоит на налоговом учете в России. В строках 020–030 прописываются данные (название и ИНН при наличии) иностранных лиц – неплательщиков налога, арендодателей из числа органов государственной и муниципальной власти и продавцов госимущества. В строке 040 проставляется КБК, 050 – код ОКТМО сдающего отчет налогового агента. Сумма налога к уплате отражается в строке 060 и код операции – в строчке 070.

Согласно п. 37.8 Порядка заполнения декларации определяют сумму НДС к уплате с учетом показателей по отгрузке (080) и получения частичной или полной предварительной оплаты (090) налоговые агенты, которыми являются (пп. 4–5 ст. 161 НК РФ):

При этом сумма налога к уплате, отображаемая в строчке 060, будет рассчитана по формуле: стр. 080 + стр. 090 – стр. 100.

Пример заполнения разд. 2 декларации по НДС налоговым агентом от КонсультантПлюс

Организация «Альфа» арендовала помещение у Департамента имущества г. Москвы.

Стоимость аренды в месяц составляет 129 600 руб., включая НДС.

В III квартале 2021 г. организация «Альфа» как налоговый агент исчислила НДС с суммы арендной платы в размере 64 800 руб. (129 600 руб. x 3 мес. x 20/120).

Фрагмент разд. 2 декларации по НДС в этой ситуации выглядит так:

Посмотреть пример полностью можно в К+. Пробный доступ к системе предоставляется бесплатно.

Итоги

Особых сложностей у налогового агента с заполнением 2-го раздела декларации по НДС возникнуть не должно, поскольку в новой форме декларации все необходимые для заполнения строки подписаны достаточно понятно. Единственное, что следует учесть: по каждому контрагенту (иностранцу-неналогоплательщику либо иностранцу, состоящему на учете в налоговом органе в соответствии с п. 4.6 ст. 83 НК РФ и оказывающему услуги физическим лицам в электронном виде, государственному/муниципальному арендодателю, продавцу госимущества) необходимо заполнять отдельную страницу 2-го раздела.

Как правильно заполнить декларацию по НДС налоговому агенту?

Форма декларации и порядок заполнения

Начиная с 3 квартала 2021 года декларацию НДС налоговый агент должен подавать на бланке, форма которого утверждена приказом ФНС от 29.10.2014 № ММВ-7-3/558@ в редакции приказа ФНС от 26.03.2021 № ЕД-7-3/228@. Этот же приказ ФНС содержит описание порядка заполнения декларации по НДС (далее — Порядок).

Построчный порядок заполнения декларации по НДС налоговым агентом смотрите в готовом решении от КонсультантПлюс. Пробный доступ к системе К+ можно получить бесплатно.

Последние изменения в форму в связаны с введением системы прослеживаемости товаров. Особенностей заполнения отчета налоговыми агентами, которые мы будем рассматривать далее, они не затронули.

Обязательными для заполнения в декларации по НДС по налоговому агенту являются титульный лист этого документа, а также разделы 1 и 2 (абз. 3, 8, 9 п. 3 Порядка). Плюс неплательщиками налога, выступающими налоговыми агентами и выставившими счета-фактуры, заполняется раздел 12 (абз. 5–7 п. 3, п. 51 Порядка).

Раздел 2, посвященный НДС налогового агента, в декларации по НДС оформляется отдельно по каждой организации, в отношении которой налогоплательщик признается налоговым агентом. Примерами ситуаций для заполнения декларации НДС налоговым агентом могут служить ее оформление по каждому иностранному лицу — неплательщику налога, у которого приобретались товары (услуги), по каждому арендодателю — муниципальному (государственному) органу, продавцу госимущества (п. 36 Порядка). То есть раздел 2 налоговой декларации может быть заполнен на нескольких страницах, если имели место операции с несколькими партнерами.

Налоговый агент может отразить в декларации вычеты по НДС после уплаты налога в бюджет — для этого заполняется строка 180 в разделе 3 (п. 38.17 Порядка). Причем можно заполнить сразу разделы 2 и 3, если приобретение товаров (например, у иностранцев) и перечисление налога в бюджет происходят в одном периоде (письмо Минфина России от 23.10.2013 № 03-07-11/44418).

И хотя существует позиция ФНС, указывающая, что право на вычет возникает у налогового агента лишь в следующем после уплаты налога в бюджет отчетном периоде (письмо от 07.09.2009 № 3-1-10/712@), можно сослаться на судебную практику, руководствоваться которой призывает письмо ФНС от 14.09.2009 № 3-1-11/730. Имеются как раз такие судебные решения, которые подтверждают право налогоплательщика на вычет в период уплаты налога (постановления ФАС СЗО от 28.01.2013 № А56-71652/2011, от 21.03.2012 № А56-38166/2011, ФАС Московского округа от 29.03.2011 № КА-А40/1994-11).

При составлении отчета налоговые агенты должны опираться на нормы расчета налоговой базы, указанные в ст. 161 НК РФ. Декларация составляется на основании книг покупок, продаж и сведений из регистров бухучета налогового агента.

Налоговые декларации подаются налоговыми агентами в электронном формате. Однако есть исключение. Так, освобожденные от оплаты налога (или неплательщики НДС), ставшие налоговыми агентами, могут подать декларацию лично или переслать с описью вложения по почте (письмо ФНС от 30.01.2015 № ОА-4-17/1350@).

На титульном листе указываются все регистрационные реквизиты налогового агента. Декларацию подписывает уполномоченное лицо предприятия. При передаче декларации представителем от лица налогоплательщика указываются на титульном листе данные этого представителя (должность, Ф. И. О. и номер доверенности) и проставляется его подпись.

Особенности заполнения раздела 2

В разделе 2 налоговый агент отражает сумму налога, которую следует перечислить в бюджет (строка 060). Также требуется указать КБК тех операций, по которым начислен налог.

При этом раздел 2 заполняется отдельно по каждому:

Если работа с каждым из перечисленных выше лиц ведется по нескольким договорам, то раздел 2 заполняется на одной странице. При реализации налоговым агентом конфиската, клада или бесхозных вещей раздел 2 заполняется также на одной странице.

Налоговый агент-судовладелец при неосуществлении регистрации приобретения судна в Росреестре на протяжении 45 дней после получения права собственности заполняет второй раздел отдельно по каждому такому судну.

В случаях, указанных в пп. 4 и 6 ст. 161 Налогового кодекса, налоговые агенты в строке 020 (а затем и в стр. 030) 2 раздела ставят прочерки.

Также стоит отразить не только регистрационные коды налогового агента (КПП, ИНН) во 2 разделе, но и КБК — в стр. 040, а также ОКТМО — в стр. 050 и код операции в соответствии со ст. 161 НК РФ — в стр. 070.

Рекомендуем образцы заполнения декларации налоговым агентом — плательщиком НДС и налоговым агентом — упрощенцем от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Итоги

При подаче декларации налоговым агентам следует учесть, что сроки и форма подачи отчетного документа такие же, как и для других налогоплательщиков: в электронном формате до 25 числа, которое наступает в месяце, следующим за отчетным кварталом.

Налоговые агенты заполняют в декларации титульный лист, разделы 1 и 2. При этом в большинстве случаев требуется заполнение раздела 2 на нескольких листах (отдельно по каждому контрагенту). Если осуществляются лишь операции, перечисленные в ст. 161 НК РФ, то в 1 разделе в строках ставятся прочерки.

Если налоговый агент не уплачивает налог или освобожден от его уплаты, но выставляет налогоплательщикам счета-фактуры с выделением суммы НДС, тогда ему потребуется еще заполнить раздел 12, кроме обязательных раздела 1 и титульного листа.

Как налоговому агенту заполнить декларацию по НДС

Декларация по НДС для налоговых агентов — это отчет, который заполняют, если у компании есть контрагенты, которые не являются налогоплательщиками налога на добавленную стоимость. Составляется и направляется в ИФНС в общем порядке ежеквартально. Срок за 3-й квартал — до 25.10.2021.

Форма отчетности по налогу на добавленную стоимость

Для налогового агента порядок заполнения отчета значительно упрощен. Так, обязательным к заполнению для данной категории организаций является:

Основной порядок внесения сведений в фискальный отчет мы раскрыли в отдельном материале «Как сдать декларацию по НДС в электронном виде». Теперь определим, как правильно заполнить декларацию по НДС налоговому агенту с учетом новых требований.

Как заполнить второй раздел декларации

Данный раздел отчета придется заполнить на каждого контрагента отдельно, для которого отчитывающаяся организация является налоговым агентом. То есть в отчетности предусмотрено несколько разделов № 2, ровно столько, сколько было контрагентов в отчетном периоде.

Напомним, что заполнить раздел № 2 придется за:

Алгоритм и пример заполнения декларации НДС налоговым агентом в 2021 году привели в таблице:

Информация для отражения

Наименование экономического субъекта, для которого вы являетесь налоговым агентом.

ИНН государственного органа власти.

Если контрагент — иностранное лицо, то проставьте прочерки на бумажном отчете или оставьте поле пустым для электронного формата (у иностранцев нет ИНН).

Указываем код бюджетной классификации. КБК 182 1 03 01000 01 1000 110.

Прописываем ОКТМО вашей компании.

Указываем сумму налога на добавленную стоимость к уплате в бюджет.

Заполняем код операции в соответствии с разд. 4 приложения № 1 к порядку заполнения налоговой декларации.

Коды операций, которые используются максимально часто:

Образец заполнения декларации по НДС

Рассмотрим пример, как заполнить декларацию по НДС как налоговый агент, у которого отношения с муниципальным органом по аренде.

ООО «PPT.RU» получило по договору аренды от комитета имущественных отношений города Санкт-Петербурга нежилое помещение (площадь 50 м²). Арендная плата в месяц — 30 000 рублей, в квартал — 90 000 рублей.

За третий квартал ООО «PPT.RU» перечислило в пользу КИО г. Санкт-Петербурга 90 000 рублей.

Налог перечислен в ФНС в сумме 15 000 рублей (30 000 х 20 % х 3).

Вносим данные в отчетность.

Предусмотрены особые указания, как заполнить декларацию НДС налоговому агенту, неплательщику НДС (индивидуальному предпринимателю или организации на УСН). Обязательно включите в отчетность налогового агента на УСН (или иного неплательщика налога на добавленную стоимость) следующие разделы: