Отчитываемся по ф. 0503721, 0503723, 0503738

Автор: Любовь Маренич, консультант-специалист Линии Консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, апрель 2019 г.

Приказом Минфина РФ от 30.11.2018 № 243н в Инструкцию № 33н были внесены изменения в порядок составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений. В связи с этим рассмотрим основные изменения при сдаче за 2018 г. таких форм как 0503721, 0503723, 0503738.

Отчет о финансовых результатах (ф. 0503721)

Отчет о финансовых результатах (ф. 0503721) следует сдавать по состоянию на 1 января года, следующего за текущим. Данный отчет формируется без учета заключительных операций по закрытию финансового года. Отчет включает в себя показатели фактических расходов и доходов учреждения, а также формирует обороты по изменению активов учреждения, т.е. имущества и денежных средств, а также обороты по изменению обязательств в течение отчетного периода. При сдаче отчета за 2018 г. не включаются операции по исправлению ошибок прошлых лет.

Отчет формируется в разрезе кодов КОСГУ, с группировкой по всем видам деятельности учреждения: целевые средства учреждения (КФО 5), субсидии на капитальные вложения (КФО 6), средства на выполнение государственного задания (КФО 4), средства от приносящей доход деятельности (КФО 2), средства ОМС (КФО 7). В случае, если показатель отчета рассчитан в отрицательном значении, следует его представить со знаком «минус».

Форма отчета включает в себя следующие разделы:

доходы – отображаются в строках 010 – 104;

расходы – отображаются в строках 150 – 269;

чистый операционный результат – отображается в строках 300 – 302;

операции с нефинансовыми активами – отображаются в строках 310 – 390;

операции с финансовыми активами и обязательствами – отображаются в строках 400 – 560.

Рассмотрим основные изменения, касающиеся каждого из разделов. Предварительно следует отметить, что на момент сдачи отчетности за 2018 г. действовали Указания № 65н в редакции Приказа Минфина РФ № 255н. С 1 января 2019 г. Указания № 65н утратили свою силу, и на данный момент бюджетные учреждения должны использовать приказы Минфина РФ от 08.06.2018 № 132н, от 29.11.2017 № 209н. Изменение бюджетной классификации привело к изменению плана счетов, используемого учреждениями государственного сектора. Как следствие, к моменту сдачи отчетности за I квартал, Минфин возможно внесет изменения в Инструкцию 33н. Пока от Минфина никаких разъяснений по сдаче отчетности за I квартал 2019 г. не поступало.

В разделе «Доходы» показатель, отражающий полученные учреждением доходы будущих периодов (ранее строка 110 устаревшей ф. 0503721) исключен из раздела. В обновленной форме разница между дебетовым и кредитовым оборотом по счету 0 401 50 000 «Доходы будущих периодов» отражается по строке 390 – данная строка относится к разделу «Операции с нефинансовыми активами».

По разделу «Расходы» кардинальных изменений не произошло. Заполнение строк 101-104 было регламентировано в соответствие с требованиями Указаний № 65н в редакции Приказа Минфина РФ от 27.12.2017 № 255н.

Из раздела «Чистый операционный результат» был исключен показатель «Резервы предстоящих расходов». В новой форме разница между кредитовым и дебетовым оборотами по счету 0 401 60 200, сложившимися за отчетный период, отражается по строке 560 – данный показатель перенесен в раздел «Операции с финансовыми активами и обязательствами».

Раздел «Операции с нефинансовыми активами» был изменен следующим образом: в строке 322 «Уменьшение стоимости основных средств» отражаются данные кредитового оборота по счетам 0 104 00 000, 0 106 00 000, 0 101 00 000, 0 107 00 000, а также по счету 0 114 00 000, за исключением оборотов по внутреннему перемещению, за вычетом дебетовых оборотов по счетам 0 104 00 000, 0 114 00 000. Аналогично заполняются строки 332, 352.

В связи с вступившим в силу СГС «Аренда» были введены строки 370 – 372, по которым отражаются поступления от прав пользования активом. В строке 371 отражается дебетовый оборот по счету 0 111 40 000, кредитовый оборот по данному счету и оборот по счету 0 104 40 000 за вычетом дебетовых оборотов по счету 0 104 40 000 отражается по строке 372 формы отчета.

Раздел «Операции с финансовыми активами и обязательствами» дополнен показателем чистого изменения доходов будущих периодов, отражается по строке 550 как разница между кредитовым и дебетовым оборотом по счету 0 401 40 000, а также дополнен показателем чистого изменения резервов предстоящих расходов.

Следует отметить, что при отражении ошибок прошлых лет с помощью счетов 0 401 18 100, 0 401 19 100, 0 401 28 200, 0 401 29 200, 0 304 84 000, 0 304 94 000, 0 304 86 000, 0 304 96 000, выявленных в отчетном периоде, данные показатели в графах 4-7 отчета по ф. 0503721 не включаются.

Отчет о движении денежных средств (ф. 0503723)

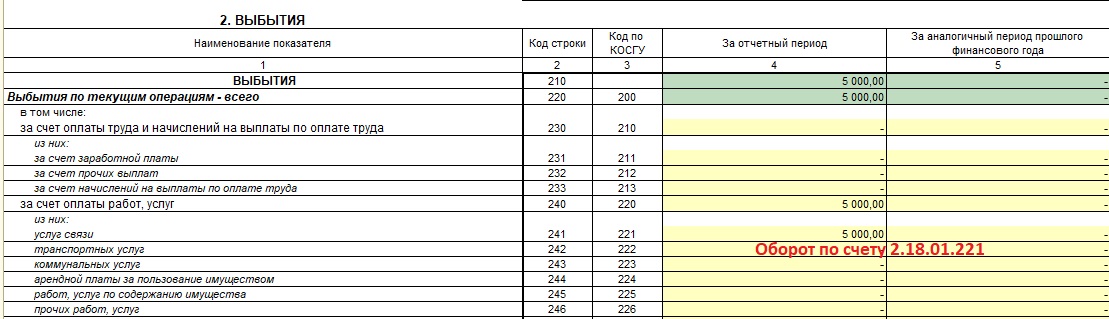

Отчет о движении денежных средств (ф. 0503723) отображает информацию о поступлении и выбытии денег на лицевых и банковских счетах, а также в кассе учреждения. Отчет следует сдавать за полугодие и год нарастающим итогом. В случае если учредитель или финансовый орган установит для сдачи даты на 1 апреля и 1 октября, отчет следует сформировать за I, III квартал – это установлено в п. 8 и 55.1 Инструкции, утвержденной приказом Минфина от 25.03.2011 № 33н.

Отчет по ф. 0503723 формируется в разрезе кодов КОСГУ с группировкой по всем видам деятельности учреждения: целевые средства учреждения (КФО 5), средства на выполнение государственного задания (КФО 4), средства от приносящей доход деятельности (КФО 2), средства во временном распоряжении (КФО 3). Отчет состоит из четырех разделов. Раздел 1 «Поступления» отражает поступления денег по текущим, инвестиционным и финансовым операциям с учетом возвратов. Раздел 2 «Выбытия» отражает выбытия денег по текущим, инвестиционным и финансовым операциям с учетом возвратов. Раздел 3 «Изменения остатков средств» показывает увеличение и уменьшение остатков средств на счетах учреждения и в кассе с учетом возвратов. Раздел 4 «Аналитическая информация по выбытиям» отражает информацию о выбытии по текущим операциям.

Каждый из разделов заполняется в разрезе кодов КОСГУ на основании аналитических данных по видам поступлений и выбытий, отраженным на забалансовых счетах 17 «Поступление денежных средств» и 18 «Выбытия денежных средств», открытых к счетам 0 201 11 000 «Денежные средства учреждения на лицевых счетах в органе казначейства», 0 201 21 000 «Денежные средства учреждения на счетах в кредитной организации» (для автономных учреждений), 0 201 23 000 «Денежные средства учреждения в кредитной организации в пути», 0 201 34 000 «Касса», 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам».

Рассмотрим операции по поступлению доходов, расходов учреждения, а также заимствованию денежных средств с одного КФО на другой, и отражение их в ф. 0503723.

На лицевой счет поступили денежные средства от сдачи имущества в аренду:

ДТ 2 201 11 510 – КТ 205 21 664 – 17 000

ДТ 17 01 121 – 17 000

Перечислили с лицевого счета суммы возврата доходов от арендной платы:

ДТ 2 205 21 564 – КТ 2 201 11 610 – 5 000

Обратите внимание, в случае возврата доходов текущего года, уменьшение происходит по кредиту счета 17.01, а не дебету 18.01, то есть сумма полученных доходов текущего года уменьшается на сумму возврата доходов контрагентам.

Перечислили аванс за услуги связи

Обратите внимание, в случае возврата сумм расходов текущего финансового года, например, возврат поставщиком излишне перечисленной суммы по договору за услуги связи, происходит увеличение дебета счета 18.01, т.е. сумма расходов текущего финансового года уменьшается на сумму возврата контрагентам.

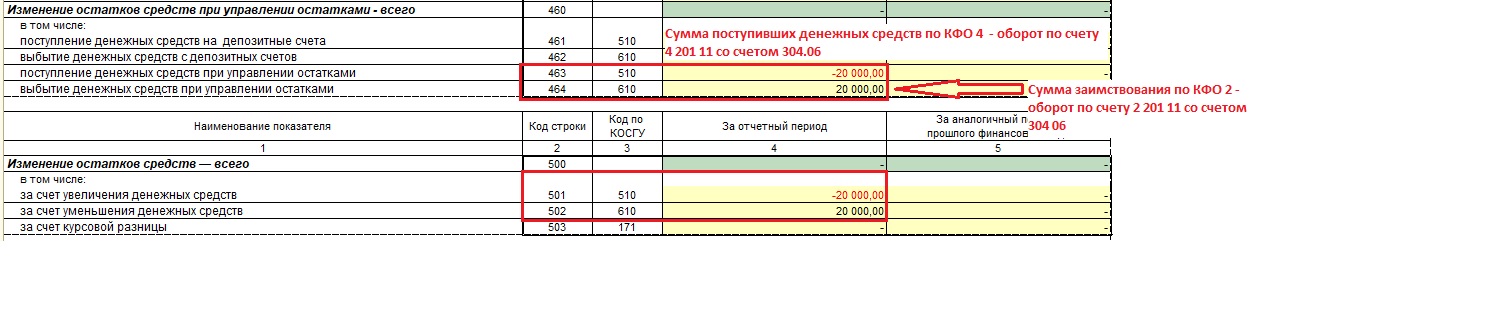

Рассмотрим операции по заимствованию денежных средств для оплаты обязательств в рамках госзадания с КФО 2 на КФО 4.

Согласно в п. 2.11 раздела II приложения к письму Минфина, Федерального казначейства от 21.01.2019 № 02-06-07/2736, 07-04-05/02-932 операции по заимствованию отражаются в корреспонденции со счетом 0 304 06 000 «Расчеты с прочими кредиторами» в графе 4 по строкам 463, 464, 501, 502.

Выбытие денежных средств с лицевого счета по КФО 2:

ДТ 2 304 06 830 – КТ 2 201 11 610, КТ 18.01.610

будет отражено положительное значение по строке 464 «Выбытие денежных средств при управлении остатками» и по строке 502 «за счет уменьшения денежных средств»

Поступление денежных средств на лицевой счет по КФО 4

ДТ 4 201 11 510 – КТ 4 304 06 730, КТ 17.01.510 – будет отражена сумма со знаком минус по строкам 463 «Поступление денежных средств при управлении остатками» и строке 501 «За счет увеличения денежных средств».

Отчет об обязательствах учреждения (ф. 0503738)

Отчет об обязательствах учреждения (ф. 0503738) отображает информацию о принятых и исполненных обязательствах и денежных обязательствах на отчетную дату. Отчет следует сдавать на 1 апреля, 1 июля, 1 октября и 1 января отчетного периода.

Отчет по ф. 0303738 состоит из следующих разделов:

Обязательства текущего (отчетного) финансового года по расходам.

Обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита учреждения.

Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом.

Формируется отчет по всем видам деятельности учреждения, исключение составляет «Средства во временном распоряжении» КФО 3.

В графе 1 подлежит отражению показатели расходов учреждения в рамках соответствующих обязательств.

Графа 2 включает в себя следующие коды строк: 200 – для обязательств по расходам; 510 – для обязательств по выплатам; 900 – для обязательств следующих годов; 999 – для итогового показателя.

В графе 3 следует указать код вида расхода, по которому учреждением было принято или исполнено обязательство в отчетный период.

В графе 4 отражаются утвержденные в плане ФХД плановые (прогнозные) назначения по расходам. Показатели формируются по следующим аналитическим счетам 0.504.10.000 «Утвержденные сметные (плановые, прогнозные) назначения текущего финансового года» (0.504.10.200, 0.504.10.300, 0.504.10.500, 0.504.10.800).

Объем принимаемых обязательств, принятых обязательств, в том числе по результатам конкурсных процедур, а также исполненных обязательств отражается в графах 5-9.

Объем принятых и денежных обязательств, не исполненных на отчетную дату, отражается в графах 10-11.

Что касается разъяснений по заполнению отчета, то в основном порядок заполнения формы, как и сама форма отчета не претерпели изменений. Однако, следует отметить при заполнении раздела «Обязательства текущего финансового года по выплатам источников финансирования дефицита учреждения» в графе 5 «Принимаемые обязательства» отражается сумма кредитовых остатков по счету 0 502 17 000 и включает в себя обязательства, которые принимаются на основании извещений об осуществлении закупок, в том числе при осуществлении закупок у единственного поставщика.

Отчет об обязательствах учреждения (ф. 0503738)

Отчет (ф. 0503738) составляется и представляется по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным.

47. Показатели в Отчете (ф. 0503738) отражаются на основании данных об обязательствах, подлежащих исполнению в соответствующем финансовом году.

48. В Отчете (ф. 0503738) в разрезе видов финансового обеспечения (деятельности) учреждения отражаются:

1. Обязательства текущего (отчетного) финансового года по расходам;

2. Обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита учреждения;

3. Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом;

в группе граф «Не исполнено» отражается объем принятых обязательств (денежных обязательств) текущего (отчетного) финансового года (раздел 1, 2 отчета) и финансовых годов, следующих за текущим (отчетным) финансовым годом (раздел 3 отчета), не исполненных на отчетную дату:

показатель строки 700 равен сумме показателей строк 800 и 900;

по строке 800 отражается общая сумма обязательств по расходам финансовых годов, следующих за текущим (отчетным) финансовым годом;

строки 810, 820, 830, 850, а также строки, детализирующие итоговые показатели, отраженные по указанным строкам, не заполняются;

по строке 840 отражается сумма показателей строк 850 и 860;

по строке 860 отражается итоговый показатель по отложенным обязательствам без детализации по кодам вида расходов (выплат) учреждения (графа 3);

по строке 999 отражается сумма показателей строк 200, 510, 700.

В графе 6 по строке 860 отражается сумма показателей (остатков) соответствующих счетов аналитического учета счета 050299000 «Отложенные обязательства» на конец отчетного периода. При этом показатель графы 6 и графы 10 по строке 860 должны быть идентичны.

При формировании разделов «Обязательства текущего (отчетного) финансового года по расходам» и «Обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита учреждения» учреждения отражают показатели:

При этом показатели возврата дебиторской задолженности прошлых лет (восстановления кассовых расходов прошлых лет) в графе 9 отчета не отражаются.

Формирование раздела «Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом» осуществляется на основании показателей соответствующих счетов аналитического учета счета 050000000 «Санкционирование расходов», сформированных по следующим финансовым периодам:

20 «Санкционирование по первому году, следующему за текущим (очередным финансовым годом)»;

30 «Санкционирование по второму году, следующему за текущим (первым годом, следующим за очередным)»;

40 «Санкционирование по второму году, следующему за очередным»;

90 «Санкционирование на иные очередные годы (за пределами планового периода)».

Графы 3, 9 не заполняются.

48.1. Отчет (ф. 0503738-НП) формируется по данным о ходе реализации национальных проектов (программ), а также комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов) по разделам «Обязательства текущего (отчетного) финансового года по расходам», «Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом».

Отчет (ф. 0503738-НП) составляется раздельно по видам финансового обеспечения (деятельности): субсидии на иные цели, субсидии на цели осуществления капитальных вложений.

В Отчете (ф. 0503738-НП) отражаются:

1. Обязательства текущего (отчетного) финансового года по расходам;

3. Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом;

Формирование раздела «Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом» осуществляется на основании показателей соответствующих счетов аналитического учета счета 050000000 «Санкционирование расходов», сформированных по следующим финансовым периодам:

20 «Санкционирование по первому году, следующему за текущим (очередным финансовым годом)» (по строкам, формирующим показатель строки 810);

30 «Санкционирование по второму году, следующему за текущим (первым годом, следующим за очередным)» (по строкам, формирующим показатель строки 820);

40 «Санкционирование по второму году, следующему за очередным» (по строкам, формирующим показатель строки 830);

90 «Санкционирование на иные очередные годы (за пределами планового периода) (по строкам, формирующим показатель строки 840)».

По строке 800 отражается сумма показателей строк 810, 820, 830, 840.

По строкам 810, 820, 830, 840 отражается общая сумма расходов по обязательствам финансовых годов, следующих за текущим (отчетным) финансовым годом.

Строки 810, 820, 830, 840, 850, 860 детализируются по соответствующим кодам расходов бюджетной классификации Российской Федерации.

По строке 840 отражается общая сумма обязательств на иные очередные года с обособлением суммы отложенных обязательств (строка 860) и иных обязательств, за исключением отложенных обязательств (строка 850). При этом показатель по строке 840 равен сумме показателей по строкам 850 и 860.

Строка 900 раздела «Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом» Отчета (ф. 0503738-НП) не заполняется.

Показатели строк 700 и 800 должны быть идентичны.

По строке 999 отражается сумма показателей по строкам 200, 700.

49. Головное учреждение составляет сводный Отчет (ф. 0503738) на основании Отчетов (ф. 0503738), составленных и представленных обособленными подразделениями, путем суммирования одноименных показателей Отчетов (ф. 0503738), включаемых в состав сводного Отчета (ф. 0503738).

По строке 999 сводного Отчета (ф. 0503738) отражается сумма показателей по строкам 200, 510, 700.

49.1. Головное учреждение составляет сводный Отчет (ф. 0503738-НП) на основании Отчетов (ф. 0503738-НП), составленных и представленных обособленными подразделениями, путем суммирования одноименных показателей Отчетов (ф. 0503738-НП), включаемых в состав сводного Отчета (ф. 0503738-НП).

По строке 999 сводного Отчета (ф. 0503738-НП) отражается сумма показателей по строкам 200, 700.

Отчет об обязательствах

Автор: Е. Кравченко

Что следует учитывать при заполнении отдельных граф отчетов об обязательствах (ф. 0503738, 0503128)? Как в них отражаются принимаемые обязательства? Каков порядок отражения обязательств текущего года и последующих финансовых годов? Как отражаются отложенные обязательства по резервам?

Изменения в инструкциях № 191н [1] и 33н [2], внесенные Приказом Минфина РФ № 209н[1], не затронули порядок заполнения отчета об обязательствах учреждения (ф. 0503738), отчета о бюджетных обязательствах (ф. 0503128) (далее – отчет об обязательствах). Уточнен и скорректирован был сам учет санкционирования. Как отразятся эти изменения в отчете об обязательствах, расскажем в статье.

Заполнение граф «Утверждено бюджетных ассигнований» и «Утверждено лимитов бюджетных обязательств» отчета об обязательствах.

Казенным учреждениям образования, а также бюджетным и автономным учреждениям с переданными бюджетными полномочиями по выплате стипендий и иных социальных пособий при составлении отчетности следует руководствоваться Письмом Минфина РФ № 02-07-07/5669, Казначейства РФ № 07-04-05/02-120 от 02.02.2017 (далее – совместное письмо).

В совместном письме раскрывается порядок заполнения граф 4 и 5 раздела «Расходы бюджета» отчета (ф. 0503127) в части исполнения публичных нормативных обязательств по виду расходов, относящихся к подгруппе 310 «Публичные нормативные социальные выплаты гражданам» (311, 312, 313), 330 «Публичные нормативные выплаты гражданам несоциального характера».

Ведомство уточняет, что показатели бюджетных ассигнований по указанным кодам видов расходов получатели бюджетных средств (РБС как ПБС, а также ГРБС как ПБС) отражают в графе 4 «Утвержденные бюджетные назначения», но в графе 5 «Лимиты бюджетных обязательств» их отражение недопустимо. Объясняется это нормами бюджетного законодательства (законами о бюджете) уровня Российской Федерации, субъектов РФ и муниципальных образований, согласно которым по расходам на исполнение публичных нормативных обязательств лимиты бюджетных обязательств не утверждаются.

Полагаем, что заполнение граф 4 и 5 отчета (ф. 0503128) должно производиться с учетом требований совместного письма.

0 «Публичные нормативные социальные выплаты гражданам» (311, 312, 313), 330 «Публичные нормативные выплаты гражданам несоциального характера».

Принимаемые обязательства.

Сведем требования инструкций № 191н и 33н по заполнению отчета об обязательствах в таблицу.

Графа отчета (ф. 0503128)

Графа отчета (ф. 0503738)

Показатели отражаются на основании данных по соответствующим счетам аналитического учета счета 0 502 17 000 «Принимаемые обязательства на текущий финансовый год» в сумме кредитовых остатков по счету

Принятые обязательства всего

Показатели отражаются на основании данных по соответствующим счетам аналитического учета счета 0 502 11 000 «Принятые обязательства на текущий финансовый год» в сумме кредитовых оборотов по счету

Из них с применением конкурентных способов

Показатели приводятся на основании данных по дебетовым оборотам соответствующих счетов аналитического учета счета 0 502 17 000 «Принимаемые обязательства» в корреспонденции с кредитом соответствующих счетов аналитического учета счета 0 502 11 000 «Принятые обязательства на текущий финансовый год»

Показатели отражаются на основании данных по соответствующим счетам аналитического учета счета 0 502 12 000 «Принятые денежные обязательства на текущий финансовый год» в сумме показателя по кредиту счета (кредитовый оборот)

Исполнено денежных обязательств

– показатели на основании данных по соответствующим счетам аналитического учета счета 1 304 05 000 «Расчеты по платежам из бюджета с финансовым органом» (в части расходов бюджета) – отчет (ф. 0503128);

– показатели на основании аналитических данных по исполнению принятых денежных обязательств текущего финансового года, указанных по забалансовому счету 18 «Выбытия денежных средств» – отчет (ф. 0503738);

– показатели исполнения некассовыми операциями

Не исполнено принятых обязательств: разность графы 7 (6) и графы 10 (9)

Не исполнено принятых денежных обязательств: разность графы 9 (8) и графы 10 (9)

В бухгалтерском (бюджетном) учете операции конкурсных процедур – размещение заявки, заключение контракта, учет сумм экономии – отражаются на счете 0 502 07 000 «Принимаемые обязательства».

Содержание операции

Дебет

Кредит

Первичный документ

Размещено извещение об осуществлении закупок в ЕИС в сумме НМЦК, объявленной в документации

(0 506 10 000 для АУ, БУ)

Приняты обязательства (бюджетные обязательства) при заключении контракта

Отражена сумма экономии по результатам конкурса

Такой способ отражения означает, что к концу отчетного года показатель графы «Принимаемые обязательства» по счету 0 502 17 000 должен быть равен нулю, поскольку все конкурсные процедуры текущего периода завершаются. Если показатель ненулевой, то причина раскрывается в пояснительной записке.

На конец I квартала 2017 года графа «Принимаемые обязательства» заполняется суммой размещенных извещений, по которым торги еще не прошли.

Пример 1.

В I квартале 2017 года бюджетное учреждение разместило извещение о проведении аукциона на приобретение оборудования на сумму 300 000 руб. за счет средств целевой субсидии. По итогам аукциона был заключен контракт на сумму 285 000 руб.

В марте было размещено извещение о закупке услуг по содержанию имущества на сумму 63 000 руб. Дата аукциона – 19 апреля. Источник – целевая субсидия.

В отчете (ф. 0503738) по КВФО 5 операции отразятся так:

квартале 2017 года бюджетное учреждение разместило извещение о проведении аукциона на приобретение оборудования на сумму 300 000 руб. за счет средств целевой субсидии. По итогам аукциона был заключен контракт на сумму 285 000 руб.

В марте было размещено извещение о закупке услуг по содержанию имущества на сумму 63 000 руб. Дата аукциона – 19 апреля. Источник – целевая субсидия.

В отчете (ф. 0503738) по КВФО 5 операции отразятся так:

Содержание операции

Дебет

Кредит

Сумма, руб.

Графа отчета (ф. 0503738)

Размещено извещение об осуществлении закупок в ЕИС в сумме НМЦК, объявленной в документации

0700 0000000000244

5 506 10 310

0700 0000000000244

5 502 17 310

Приняты обязательства при заключении контракта

0700 0000000000244

5 502 17 310

0700 0000000000244

5 502 11 310

Отражена сумма экономии по результатам конкурса

0700 0000000000244

5 502 17 310

0700 0000000000244

5 506 10 310

Размещено извещение об осуществлении закупок в ЕИС в сумме НМЦК, объявленной в документации

0700 0000000000244

5 506 10 225

0700 0000000000244

5 502 17 225

В совместном письме доведены рекомендации по отражению в учете уменьшения, увеличения сумм уже заключенных контрактов по результатам конкурсных процедур, а также по отражению расторжения контрактов и возврата ранее выплаченных авансов.

Содержание операции

Дебет

Кредит

Первичный документ

Увеличена сумма заключенного контракта

Уменьшена сумма контракта (контракт расторгнут). В случае расторжения запись производится без учета суммы аванса.

Записи осуществляются методом «красное сторно» на сумму уменьшения (расторжения)

Скорректированы ранее принятые обязательства при возврате аванса на сумму аванса.

Записи производятся методом красное сторно

Выписка по лицевому счету

Операция уменьшения суммы ранее принятого обязательства (операция № 2 в таблице) уменьшит также показатели в графах «Принятые обязательства, всего» и «Из них с применением конкурентных способов».

Операция № 3 в самом общем случае может привести к появлению отрицательного показателя в графе «Принимаемые обязательства». В совместном письме это признано недопустимым, поэтому считаем, что в отчете об обязательствах операция № 3 не отражается.

При расторжении контракта, заключенного без применения конкурентных способов, записи по счету 0 502 17 000 не производятся.

Обязательства текущего года.

Кроме того, субъектом учета должен быть разработан порядок признания обязательств (бюджетных обязательств) и денежных обязательств. Применяемый порядок раскрывается в учетной политике.

Напомним, что обязательства могут признаваться тремя способами:

Получателям бюджетных средств установлено требование принимать обязательства по заработной плате и начислениям на заработную плату в объеме утвержденных годовых лимитов. Аналогичный порядок рекомендован бюджетным и автономным учреждениям, но, по нашему мнению, указанные учреждения могут выбрать иной способ отражения обязательств в части заработной платы и начислений на нее (Письмо Минфина РФ от 21.01.2013 № 02-06-07/155).

Выбор того или иного способа определяется в первую очередь количеством учетных операций: в большом учреждении обязательства рациональнее принимать сразу в объеме статей плана ФХД, денежные – по мере возникновения кредиторской задолженности. Если же имеются учетные возможности, то лучше всего принимать обязательства по мере подписания договоров, соглашений и иных документов, порождающих обязательства, поскольку данный способ позволяет видеть неиспользованный объем прав для принятия обязательств.

В учетной политике это могло бы выглядеть таким образом.

Для целей бухгалтерского учета установить следующий порядок отражения обязательств:

1. Принятые обязательства по заработной плате перед сотрудниками учреждения отражать в бухгалтерском учете не позднее последнего дня месяца, за который производится начисление (на дату образования кредиторской задолженности), на основании расчетно-платежной ведомости).

2. Принятые обязательства по договорам гражданско-правового характера с юридическими и физическими лицами на выполнение работ, оказание услуг, поставку материальных ценностей отражать в день подписания соответствующих договоров.

3. Принятие обязательств по оплате товаров, работ, услуг через подотчетных лиц отражать на основании служебных записок, согласованных с руководителем учреждения.

Отметим также, что при определении состава первичных учетных документов, порождающих обязательства (бюджетные обязательства), следует руководствоваться в первую очередь перечнем документов из приложения 4.1 Приказа Минфина РФ от 30.12.2015 № 221н, поскольку порядок санкционирования учета и оплаты обязательств, установленный сегодня только получателям средств федерального бюджета, со временем будет распространен на получателей бюджетных средств всех уровней, а также бюджетные и автономные учреждения.

Обязательства, принятые без конкурентных способов, в отчете об обязательствах отражаются в графе «Принятые обязательства, всего».

Обязательства финансовых годов, следующих за отчетным годом

Раздел 3 отчета об обязательствах заполняется в случае доведения до учреждения лимитов бюджетных обязательств следующих годов и принятия обязательств на соответствующие периоды:

Бюджетные и автономные учреждения также могут принимать обязательства иных финансовых годов в случае заключения соглашений на финансовое обеспечение выполнения государственного (муниципального) задания, соглашений о выделении грантов, целевых субсидий в годах, следующих за отчетным годом.

Пример 2

Бюджетное учреждение заключило соглашение о предоставлении ему гранта в 2018 году в размере 1 000 000 руб. В состав статей расходования средств гранта включены затраты на изготовление уникального оборудования – 500 000 руб. Учреждение объявило конкурс, по итогам которого был заключен контракт на сумму 480 000 руб. с исполнением в 2018 году. По условиям контракта учреждение обязано до 01.04.2018 уплатить 30%-й аванс изготовителю.

В учете и отчетности операции отразятся так:

Содержание операции

Дебет

Кредит

Сумма, руб.

Графа раздела 3 отчета (ф. 0503738)

Начислены доходы по заключенному соглашению о выделении гранта

0700 0000000000180 2 205 81 560

0700 0000000000180 2 401 40 180

Суммы доходов в виде средств гранта утверждены планом ФХД

0700 0000000000180 2 507 20 180

0700 0000000000180 2 504 20 180

Суммы расходов в виде средств гранта утверждены планом ФХД

0700 0000000000КВР [*] 2 504 20 000 [**]

0700 0000000000КВР 2 506 20 000

Размещено извещение об осуществлении закупок в ЕИС в сумме НМЦК, объявленной в документации

0700 0000000000244

2 506 20 310

0700 0000000000244

2 502 27 310

Приняты обязательства при заключении контракта

0700 0000000000244

2 502 27 310

0700 0000000000244

2 502 21 310

Отражена сумма экономии по результатам конкурса

0700 0000000000244

2 502 27 310

0700 0000000000244

2 506 20 310

Принято денежное обязательство на аванс

0700 0000000000244

2 502 21 310

0700 0000000000244

2 502 22 310

[*] По всем статьям расходов гранта в разрезе КВР.

[**] По всем статьям расходов гранта в разрезе КОСГУ.

В разделе 3 отчета об обязательствах операции отражаются так, как в разделе 1, за исключением графы «Исполнено денежных обязательств» (в разделе 3 она будет пустой, нельзя исполнить в текущем году будущие денежные обязательства).

В первый рабочий день 2018 года обязательства, отраженные на субсчете 20 «Обязательства на очередной финансовый год», следует перерегистрировать текущим годом так:

Содержание операции

Дебет

Кредит

Сумма, руб.

Графа раздела 3 отчета (ф. 0503738)

Перерегистрация доходов по гранту утверждена планом ФХД текущего года

0700 0000000000180 2 507 10 180

0700 0000000000180 2 507 20 180

Перерегистрация сметных назначений по расходам утверждена планом ФХД текущего года

0700 0000000000КВР 2 504 10 000

0700 0000000000КВР 2 504 20 000

Перерегистрированы оставшиеся права расходования средств гранта

0700 0000000000КВР 2 506 20 000

0700 0000000000КВР 2 506 10 000

Перерегистрированы обязательства текущего года

0700 0000000000244

2 502 21 310

0700 0000000000244

2 502 11 310

Перерегистрировано денежное обязательство на аванс

0700 0000000000244

2 502 22 310

0700 0000000000244

2 502 12 310

Таким образом, завершенные конкурсные процедуры предыдущего года в отчетном году в графах «Принимаемые обязательства» и «Из них с применением конкурентных способов» не отражаются.

Если извещение о проведении конкурса размещено в прошлом году, например, в 2016-м, а сам конкурс планировался к проведению в следующем, в 2017-м, то сумму извещения необходимо было отражать в графе «Принимаемые обязательства» раздела 3 отчета об обязательствах за 2016 год. После перерегистрации обязательств в новом финансовом году суммы извещений будут отражаться также в графе «Принимаемые обязательства», но уже раздела 1, а после завершения конкурсных процедур в графах 6 и 7 (7 и 8 отчета (ф. 0503128)) соответственно.

Отложенные обязательства по резервам.

Инструкциями № 191н и 33н не установлены какие-либо особенности отражения обязательств по резервам. Суммы отложенных обязательств должны указываться в графе «Принятые обязательства, всего» в сумме кредитового оборота по счету 0 502 99 000 «Отложенные обязательства на иные очередные годы (за пределами планового периода)». До вступления в силу изменений, внесенных Приказом Минфина РФ № 209н, кредитовый оборот был равен остатку отложенных обязательств на суммы неиспользованных резервов и в отчете об обязательствах по строке 911 отражались начисленные, но неиспользованные суммы резервов и обязательств по ним.

Сегодня инструкции содержат иные нормы:

Дебет

Кредит

Содержание операции

Санкционирование расходов