Как правильно заполнить налог на прибыль за 2 квартал 2021

Налог на прибыль уплачивают организации, которые применяют общую систему налогообложения. Это основная система налогообложения в Российской Федерации. Ее применяют по умолчанию все юрлица при госрегистрации. То есть, если не подали специального уведомления о переходе на иную систему налогообложения – УСН или ЕСХН.

После отмены с 2021 года ЕНВД для организаций совмещения систем налогообложения больше нет, так как доступные для них системы – ОСНО, УСН и ЕСХН – совмещать нельзя. А вот ИП, применяющие ОСНО, могут совмещать ее с ПСН. Но ИП, применяющие ОСН, уплачивают НДФЛ, а не налог на прибыль, поэтому в данной статье ИП вообще затрагивать не будем.

Кроме того, по налогу на прибыль существует налоговое агентирование. Ставший налоговым агентом участник хоз. отношений так же принимает на себя обязанности по расчету с бюджетом в части налога на прибыль, даже если в обычной деятельности он применяет спецрежим.

Уплачивать налог на прибыль и сдавать по нему декларацию обязаны плательщики этого налога и налоговые агенты по налогу на прибыль:

Способы и дедлайны уплаты налога на прибыль

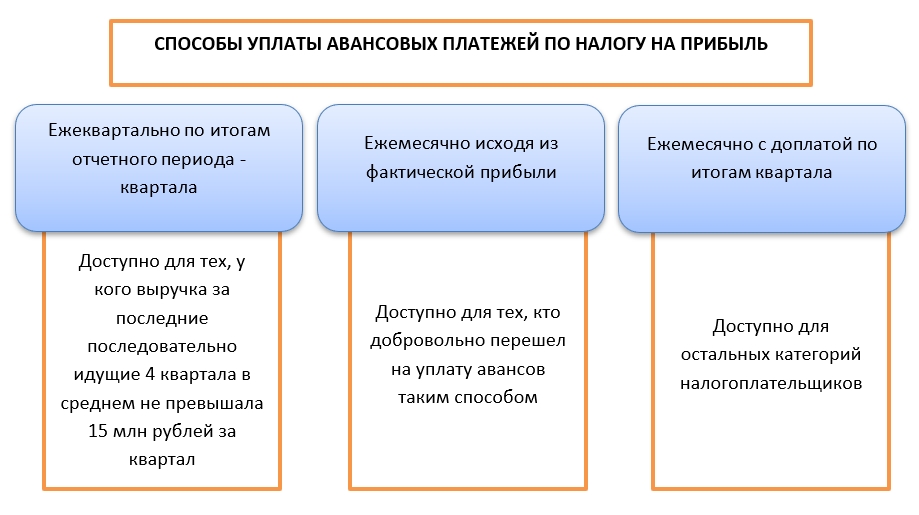

Плательщики налога на прибыль могут выбрать способ расчета с бюджетом по нему.

Налог на прибыль уплачивают не сразу одним платежом, а с разбивкой на авансы.

Таким образом, за 2 квартала 2021 года уплачивают не налог на прибыль, а аванс по нему.

В чем разница в уплате аванса и налога?

Авансы уплачивают по итогам отчетного периода (для ОСНО это квартал, полугодие, 9 месяцев или январь, январь-февраль, январь-март и т. д.), а налог – по итогам налогового периода (это календарный год).

Неуплата или несвоевременная уплата аванса карается только начислением пени. А вот просрочка с уплатой налога выливается в штраф. Однако стоит иметь в виду, что задержка уплаты налога на прибыль при условии подачи корректно заполненной декларации по прибыли с указанием верной суммы налога к уплате штрафом не наказывается.

Штраф в размере 20% накладывают за неуплату налога вследствие занижения налоговой базы. Такое же деяние, совершенное с умыслом, карается штрафом в 40% (ст. 122 НК РФ).

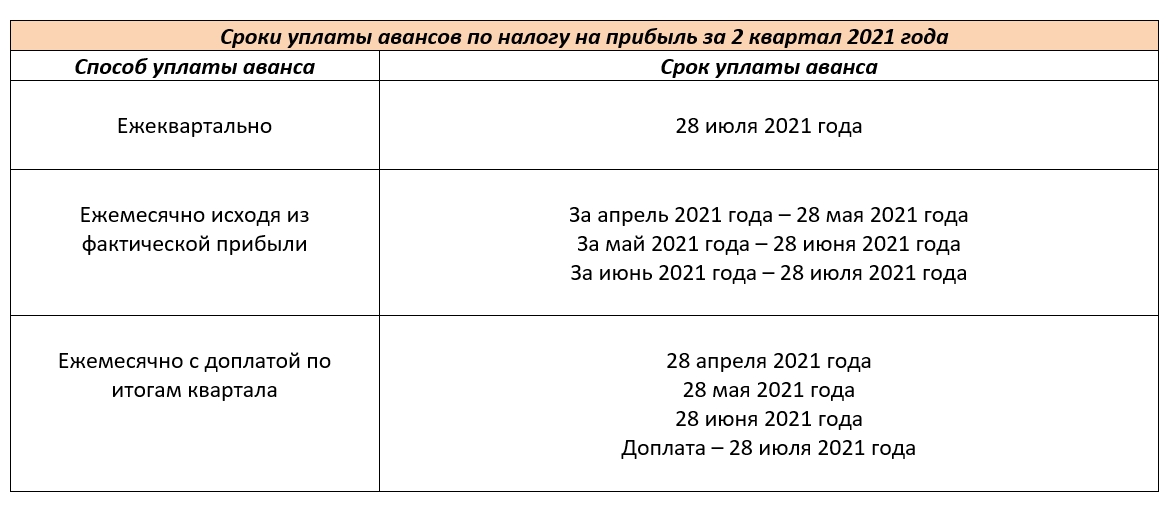

Вынесем в таблицу дедлайны по уплате авансов за 2 квартал 2021 года.

Градации по штрафам за сдачу декларации по налогу на прибыль за отчетный период или за налоговый период – нет. Опоздание с отчетностью карается одинаково: от 5% до 30% от неуплаченной суммы, но не менее 1000 рублей.

Порядок уплаты и сдачи отчета по налогу на прибыль

Расчет по налогу на прибыль происходит в 2 разных бюджета: федеральный и региональный. Пропорции уплаты разные:

Существуют льготы и пониженные ставки по налогу на прибыль, но в рамках данной статьи мы на них останавливаться не будем.

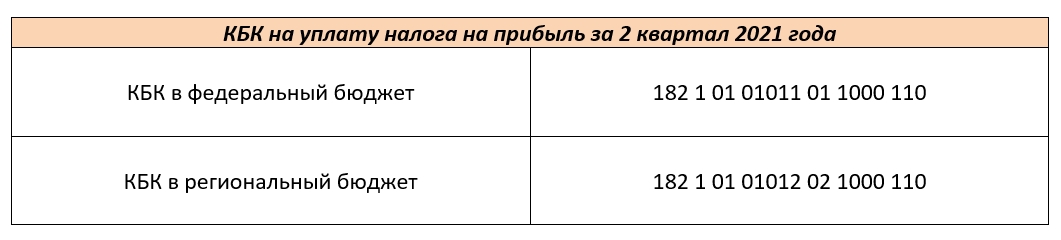

Сдают декларацию и уплачивают аванс по налогу на прибыль в головную налоговую или в налоговую обособленного подразделения. В платежном поручении важно верно указать КБК, чтобы платеж поступил по адресу.

Здесь отражены КБК для стандартных операций. КБК при уплате налога с дивидендов, процентов – иные.

Декларацию по налогу на прибыль представляют в ту же налоговую, в которую производят и уплату этого налога.

Отчитаться можно электронно через оператора ТКС. Для организаций, чья среднесписочная численность не превышает 100 человек, можно отчитаться на бумаге:

Бланк декларации во 2 квартале 2021 года

Изменения в формах и форматах деклараций происходят постоянно. Действующая декларация по налогу на прибыль работает уже 3-й отчетный период, начиная с годовой декларации за 2020 год.

Скачать бесплатно применяемый для заполнения во 2 квартале 2021 года бланк декларации по налогу на прибыль можно здесь:

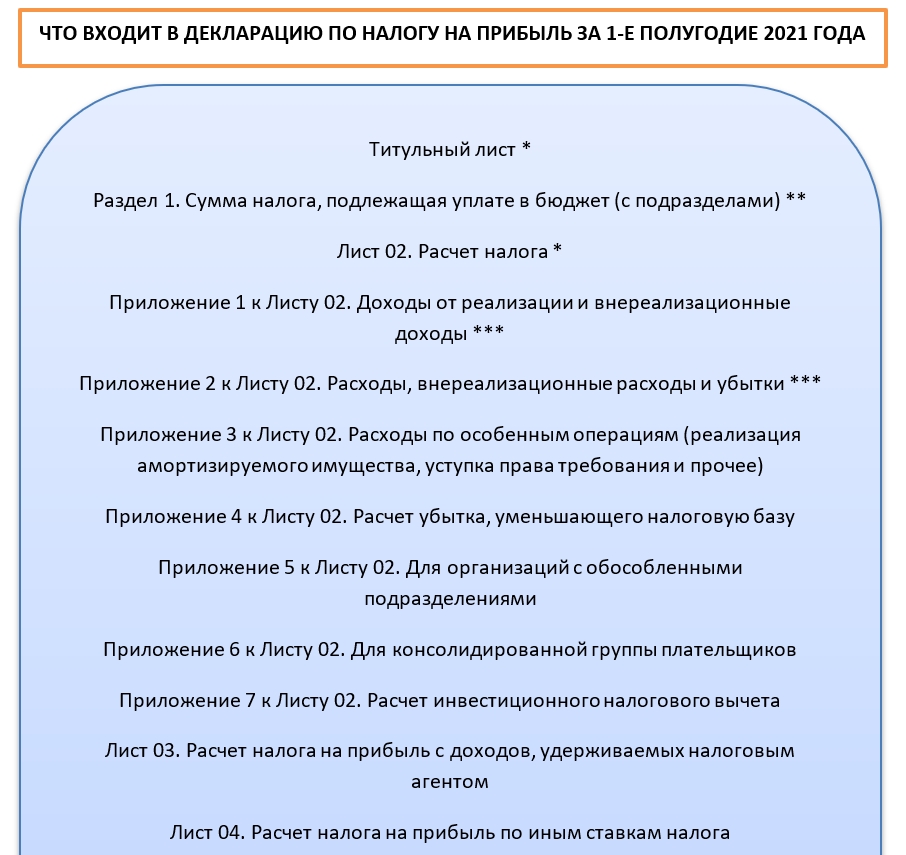

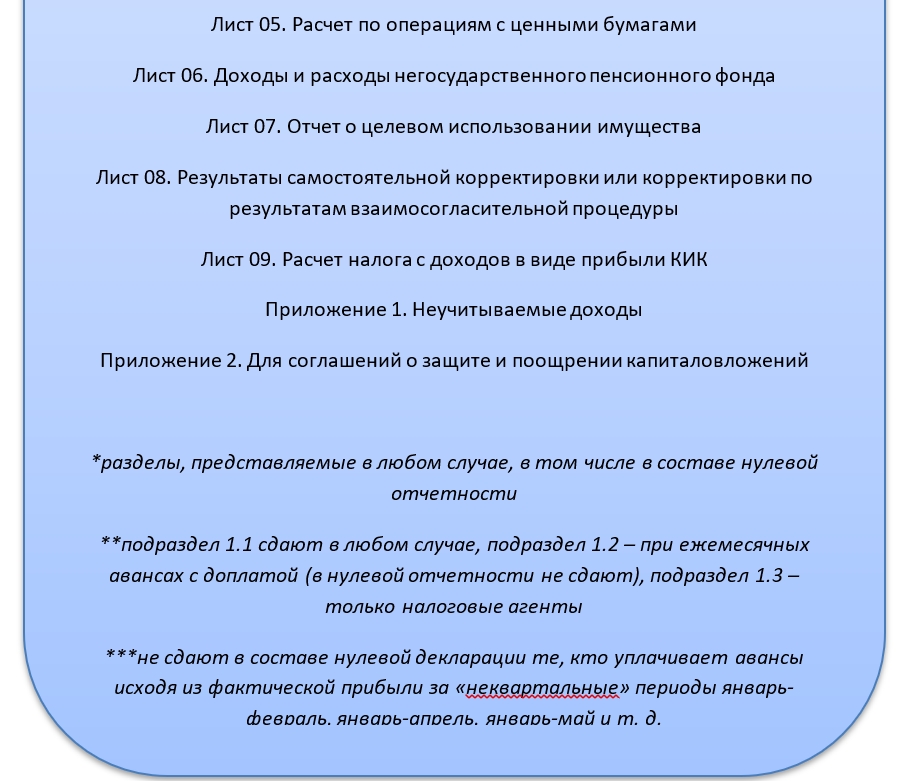

Декларация достаточно объемна, но не все разделы должны быть заполнены каждым налогоплательщиком.

Есть листы, обязательные для любого плательщика налога на прибыль, а есть листы, которые заполняют только при наличии операций, отражаемых в листах, в отчетном периоде.

Вынесем на схему все разделы декларации по налогу на прибыль за 1-е полугодие 2021 года и отметим те, которые заполняют в любом случае, даже при сдаче нулевой отчетности по налогу.

О порядке заполнения декларации по налогу на прибыль можно узнать в статье “Как правильно заполнить декларацию по налогу на прибыль: инструкция“.

Особенности заполнения декларации за 2 квартал 2021 года

Отметим, на что обратить внимание при заполнении декларации по налогу на прибыль за 2 квартал 2021 года. Разберём для разных вариантов уплаты авансовых платежей «прибыльного» налога.

Считаем аванс ежемесячно на основании данных фактической прибыли

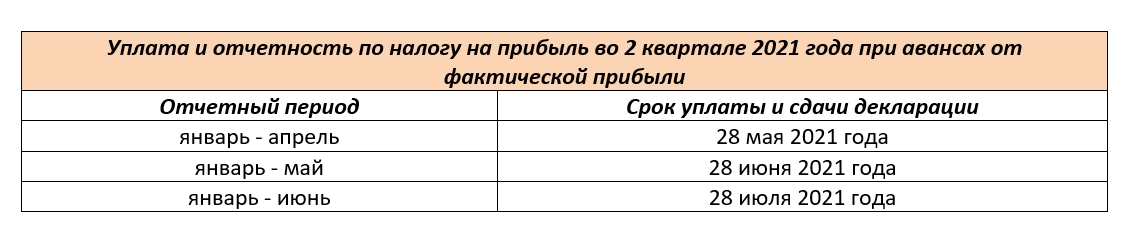

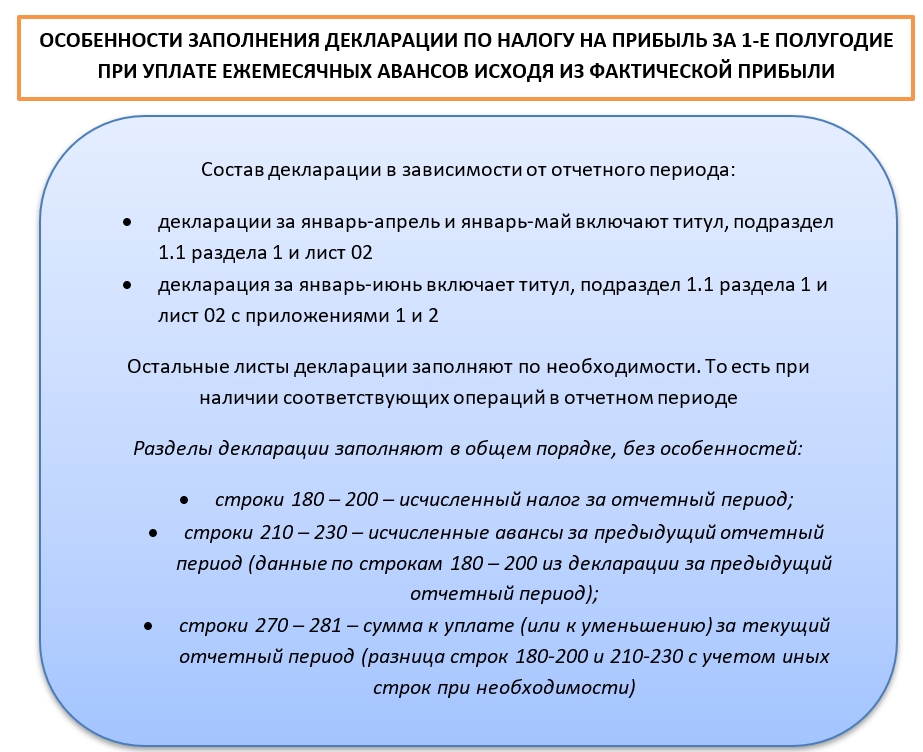

Как мы уже говорили, плательщики авансов, рассчитанных на основании фактической прибыли, выполняют свои обязательства перед бюджетом 3 раза во 2-м квартале. Так же они трижды сдают декларацию во втором квартале 2021 за следующие отчетные периоды:

Особенности заполнения декларации по налогу на прибыль отметим на схеме.

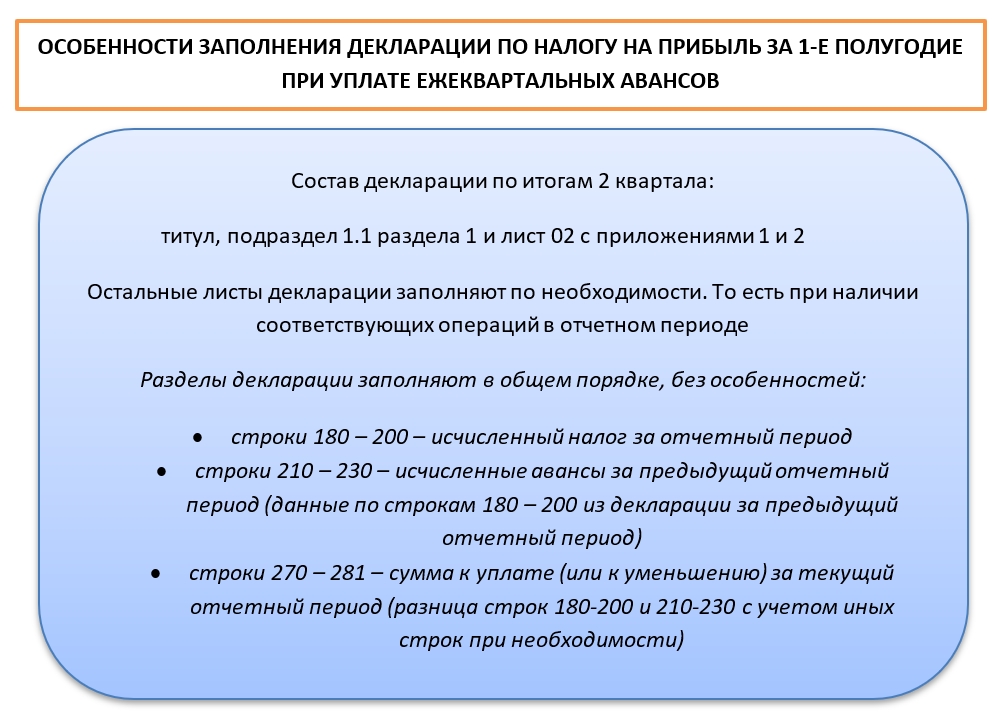

Считаем аванс ежеквартально

Данный способ уплаты авансовых платежей очень похож на способ уплаты исходя из фактической прибыли, но срок отчета и уплаты не месяц, а квартал.

Вынесем на схему особенности заполнения декларации по налогу на прибыль за 2 квартал 2021 года. Они идентичны особенностям заполнения декларации при авансах исходя из фактической прибыли за отчетный период январь – июнь 2021 года:

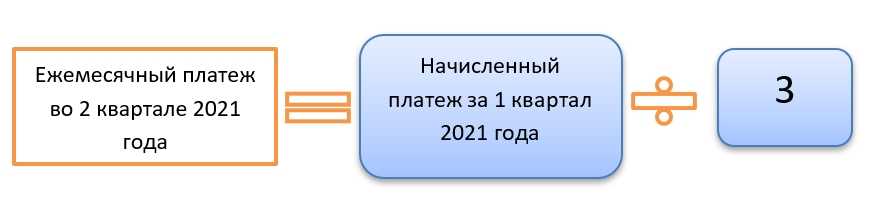

Считаем авансы ежемесячно с доплатой за квартал

Этот способ расчета авансов специфический и отличается от двух предыдущих принципиально. В чем он заключается?

Ежемесячные авансы во 2 квартале 2021 года рассчитывают по следующей формуле:

Проще говоря, это треть авансового платежа за 1 квартал 2021 года. Если по итогам полугодия рассчитанный аванс больше, чем уже уплаченная сумма, производят доплату. Если меньше, то сумма идет к уменьшению. При условии получения убытка во 2-м квартале ежемесячные авансовые платежи в 3-м квартале не уплачивают.

Особенности заполнения декларации по налогу на прибыль при ежемесячных платежах за 2 квартал вынесем на схему:

Образец декларации по налогу на прибыль для такого способа уплаты авансов вы найдете ниже:

Общие особенности декларации за 2 квартал 2021

Отметим особенность заполнения титульного листа, которая относится к любой «прибыльной» декларации по итогам 1-ого полугодия.

На титуле отражают код налогового периода. Для полугодия по прибыли он будет – 31.

Для плательщиков ежемесячных авансов исходя из фактической прибыли промежуточные декларации будут иметь следующие коды:

Подводим итоги

Сроки отчетной кампании по налогу на прибыль за 2 квартал 2021 зависят от способа уплаты авансов по данному налогу. Можно платить и сдавать декларации раз в квартал, можно ежемесячно с ежеквартальными декларациями.

Налогоплательщик по своему выбору может перейти на ежемесячную отчетность и уплату налога. Красное число для налога на прибыль – 28. Именно до этой даты следующего месяца надо отчитаться и уплатить налог раз в квартал или ежемесячно.

Бланк декларации для 2 квартала 2021 года остался прежним. Никаких новшеств в его заполнении нет.

Декларация по налогу на прибыль в 2021 году

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Кто должен сдавать декларацию по налогу на прибыль

Список налогоплательщиков, которым нужно сдать декларацию, указан в ст. 246 НК РФ. Декларацию обязаны представлять:

Форма декларации по налогу на прибыль в 2021 году

Для отчетности в 2021 году применяется форма декларации по налогу на прибыль, утвержденная приказом ФНС от 11.09.2020 № ЕД-7-3/655. В обновленную декларацию добавили новые коды признака налогоплательщика, видов доходов, корректировок, а также дополнительные приложения. Вот что изменилось:

Порядок заполнения декларации и формат представления отчета в электронной форме тоже изменены.

Разделы декларации по налогу на прибыль

Их много, но вам не придется заполнять все. Налогоплательщики, которые получили доход, должны заполнить обязательные листы:

Остальные разделы придется заполнить при наличии особых условий:

Как заполнять декларацию по налогу на прибыль

Заполнение декларации в 2021 году регламентировано приказом ФНС от 11.09.2020 № ЕД-7-3/655. Там раскрываются основные вопросы: из чего состоит декларация, как ее заполнять и как сдавать, по какому регламенту заполнять отдельные листы.

Часть Приказа сделана в виде построчной инструкции (приложение №2) к заполнению декларации. В ней объясняется, какие цифры и показатели нужно указать, каким нормам должна соответствовать информация, какую информацию и в какой строке нужно отразить.

Если вы платите авансовые платежи ежемесячно, укажите код из диапазона от «35» до «46». За один месяц — код «35», за год — код «46».

Внимательно заполните поля реквизитов и уточните актуальный код ОКВЭД, они часто обновляются.

Чтобы декларацию было проще заполнить, рекомендуем следующую последовательность:

Если вы платите только ежеквартальные платежи по налогу на прибыль, декларацию за кварталы заполняйте с некоторыми особенностями. Подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 290 — 340 вы не заполняете. За первый квартал также не нужно заполнять строки 210-230 в листе 02.

Как подать уточненную декларацию по налогу на прибыль

Уточненную декларацию обязательно нужно подать в четырех случаях:

Особого порядка заполнения уточненки нет. Используйте тот же алгоритм, что и для первичной декларации: заполните все листы, разделы и приложения верными данными. Разницу между первичными и исправленными показателями отражать нигде не нужно. Также отметьте на титульном листе в реквизите «номер корректировки» порядковый номер уточненной декларации («1—», «2—» и т.д.).

К декларации рекомендуем приложить сопроводительное письмо в произвольной форме с описанием причин, из-за которых появились изменения. А также добавьте платежные документы на перечисление налогов и пеней, если уточняете декларацию с завышенными расходами или заниженными доходами.

Срок представления уточненной декларации не установлен НК РФ. Но в случае камеральной проверки на это отводится пять рабочих дней со дня получения требования.

Коронавирусные изменения 2021, которые надо учесть при заполнении декларации по налогу на прибыль

1. Субсидии, предоставляемые государством для наиболее пострадавших отраслей, не облагаются налогом на прибыль. К ним относятся и деньги, которые компании получили от государства на зарплату и другие неотложные нужды. Также расходы, которые компания оплатила за счёт субсидии, не будут учитываться в базе по налогу.

Субсидия на профилактику коронавируса не носит целевой характер, а также в правилах ее предоставления не сказано, что ИФНС будет контролировать ее использование. Поэтому не отражайте сумму субсидии в декларации.

Чтобы обосновать эти расходы, издайте приказ о введении в организации режимы повышенной готовности и перечислите в нем все меры, утвержденные руководством. Дополнительно сошлитесь на рекомендации и распоряжения Правительства, Роспотребнадзора, Минздрава и т.п.

Эти затраты относятся к косвенным расходам. Учитывайте их после передачи средств защиты сотрудникам. В декларации их нужно отражаться на листе 02 в приложении 2 в строка 40 и 130 и дополнительно на листе 02 в строке 30.

3. Расходы на тестирование сотрудников на коронавирус можно учесть в расходах, но только если власти региона обязали проводить такие исследования. Составьте бухгалтерскую справку с расчетом доли тестируемых, но учитывайте, что ИФНС может усомниться в корректности расходов, если вы самовольно решите протестировать больше сотрудников.

Эти расходы учитывайте как косвенные и отражайте в декларации аналогично маскам, термометрам и антисептикам.

4. Мобильные перегородки для обеспечения социальной дистанции в офисе можно учесть в расходах, если они куплены по требованию региональных властей. Сделайте ссылку на региональные нормы, чтобы обосновать учет перегородок в прочих расходах. Если же власти таких требование не устанавливали, учтите перегородки как расходы на материалы или основные средства.

Расходы учитывайте единовременно или через амортизирование, если заплатили за них больше 100 000 рублей. В декларации отразите их как косвенные расходы и заполните лист 02 приложение 2 строки 40 и 130. Если на перегородки начисляете амортизацию, также отразите ее в строке 131 соответствующего приложения.

Как уменьшить налог на прибыль

Чтобы платить меньше налога на прибыль, нужно получать меньше доходов или нести больше расходов. Увеличить расходы можно законно. Например, формировать резервы на выплату отпусков, покрытие сомнительных долгов, гарантийный ремонт и пр. Формирование резервов помогает не платить налоги с еще неполученных доходов и похоже на отсрочку уплаты.

Также налог можно уменьшить за счет убытков прошлых лет. Если организация получила убыток, его можно включить во внереализационные расходы и уменьшить налог за текущий период. Налоговый убыток также можно перенести на будущее, уменьшив на его сумму облагаемую по ставке 20% прибыль.

Подробнее о способах уменьшения налога мы рассказывали в статье «Как уменьшить налог на прибыль».

До какого дня нужно подать декларацию

Декларацию по налогу на прибыль нужно сдать до 28-го числа месяца, следующего за отчетным периодом. В стандартных случаях сроки выглядят так:

Если вы платите авансы по вашей прибыли каждый месяц, вам нужно подавать декларацию ежемесячно до 28-го числа.

Для большинства отчетных форм действует правило переноса: когда крайний день отправки выпадает на выходной или праздник, он переносится на ближайший следующий рабочий день. Например, если 28 число выпадет на субботу, то декларацию можно будет сдать в понедельник — 30 числа.

Более подробно о том, когда нужно рассчитать и уплатить налоги, сдать декларации, можете посмотреть в нашем Календаре бухгалтера.

Как и куда подавать декларацию по налогу на прибыль

Согласно НК РФ, подавать декларацию нужно в налоговую инспекцию по месту своего нахождения — в том городе (районе), где зарегистрирован бизнес. Если у вас есть филиалы и подразделения, через которые вы платите налог, тогда подавать документы нужно и по месту их нахождения, и по месту регистрации головного офиса. Исключение делается для очень крупных налогоплательщиков, они могут сдавать декларацию в налоговый орган по месту учета (п 1. ст 289 НК РФ).

Подавать декларацию можно двумя способами: в электронном и бумажном виде. Бумажный вариант сдается по почте или через специального представителя с соответствующими полномочиями. Электронную декларацию можно отправить через сайт ФНС или с помощью оператора ЭДО.

Важно! Если в организации более 100 сотрудников или вы входите в категорию крупнейших налогоплательщиков, то подавать декларацию по налогу на прибыль можно только в электронном формате.

Последствия несвоевременной подачи декларации

Если вы не успеете сдать декларацию вовремя, вам не избежать штрафа. Это прописано в ст. 119 НК РФ. Придется исчислить в бюджет 5 % от суммы налога за каждый полный и неполный месяц просрочки, но не меньше 1000 рублей и не больше 30% от общего размера налога. Если вы вовремя заплатили налог, но забыли или не смогли подать декларацию, штраф тоже начислят. Минимальный штраф в таком случае — 1 000 рублей.

Налоговая может приостановить операции по банковским счетам, если задержать подачу годовой декларации более чем на 10 дней. За расчеты по итогам отчетного периода операции не приостанавливают, а штраф за их несдачу составляет 200 рублей.

Руководители и бухгалтеры согласно ст. 15.5 КоАП РФ тоже могут оштрафовать за отсутствие контроля и срыв сроков. Штраф — от 300 до 500 рублей.

Легко готовьте и сдавайте через интернет декларацию по налогу на прибыль с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые две недели новые пользователи работают в сервисе бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.

Заполняем строки 210 и 290 в декларации по налогу на прибыль за первый квартал 2021 года

Причины особого подхода к авансам в отчете по налогу на прибыль за 1 квартал

При формировании декларации по налогу на прибыль за первый отчетный период года затруднения может вызывать заполнение строк 210 и 290, располагающихся на листе 02. Обе строки предназначены для сведений об авансах по налогу:

Почему при внесении данных в указанные строки возникают вопросы? Для отчета по первому кварталу действуют правила, отличающиеся от применяемых по иным периодам года:

Почему при внесении данных в указанные строки возникают вопросы? Для отчета по первому кварталу действуют правила, отличающиеся от применяемых по иным периодам года:

Попробуем разобраться, почему действуют именно такие правила и где надо брать цифры для строк 210 и 290 при исчислении налога на прибыль за 1 квартал 2021 года.

Построчный алгоритм заполнения декларации по налогу на прибыль можно найти в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Заполнение строки 210 в отчетности по налогу на прибыль за 1 квартал

Порядок, применяемый при вычислении квартальных авансов по прибыли с ежемесячной уплатой, описан в п. 2 ст. 286 НК РФ. Этот порядок устанавливает, что объем авансов, уплачиваемых в первом квартале, должен равняться величине аналогичных платежей, начисляемых на протяжении четвертого квартала предыдущего года. В то же время объем авансов за четвертый квартал определяют цифры, сформировавшиеся при исчислении налога за 9 месяцев.

Эти два требования приводят к тому, что на листе 02 при создании отчетности за 9 месяцев в отношении исчисляемых на предстоящие периоды авансов формируются два комплекта строк (образуются за счет разбивки начислений по бюджетам) применительно:

Цифры, показываемые в отчетности за 9 месяцев по комплектам строк 290-310 и 320-340, идентичны. Соответственно, эти же цифры должны возникнуть в строках 210-230 отчета по первому кварталу.

Чем вызвано требование о необходимости исчисления авансов за 1 квартал по результатам расчетов по 9 месяцам предыдущего года? Тем, что дата для вычисления налога по результатам года сдвинута на 28 марта (п. 4 ст. 289 НК РФ), т. е. практически отвечает окончанию первого квартала. А между тем для большинства плательщиков, осуществляющих поквартальное вычисление сумм налога, действует правило о ежемесячной уплате сумм, относящихся к этим вычислениям (п. 1 ст. 287 НК РФ). То есть платить авансы в течение первого квартала от реальных сумм, относящихся к четвертому кварталу, невозможно в силу того, что таких начислений на даты осуществления платежей еще нет.

Чем вызвано требование о необходимости исчисления авансов за 1 квартал по результатам расчетов по 9 месяцам предыдущего года? Тем, что дата для вычисления налога по результатам года сдвинута на 28 марта (п. 4 ст. 289 НК РФ), т. е. практически отвечает окончанию первого квартала. А между тем для большинства плательщиков, осуществляющих поквартальное вычисление сумм налога, действует правило о ежемесячной уплате сумм, относящихся к этим вычислениям (п. 1 ст. 287 НК РФ). То есть платить авансы в течение первого квартала от реальных сумм, относящихся к четвертому кварталу, невозможно в силу того, что таких начислений на даты осуществления платежей еще нет.

ВНИМАНИЕ! Организации, уплачивающие только квартальные авансовые платежи, в декларации за 1 квартал строку 210 не заполняют, а в остальных кварталах переносят в нее данные из строки 180 Листа 02 за предыдущий квартал.

Принципы формирования цифр по строке 290 в отчете по прибыли за 1 квартал

При установлении значения, вносимого в строку 290 листа 02 в отчете по налогу на прибыль за 1 квартал, необходимо ориентироваться лишь на цифры, сформировавшиеся по строке 180 этой декларации. Уменьшать их на величину авансов, показанных применительно к первому кварталу в 9-месячном отчете за предыдущий год и, соответственно, отразившихся по строке 210, не нужно, поскольку:

Следование этим правилам приводит к тому, что в отчетах за все периоды, идущие за первым кварталом, в комплекте строк 210-230 в качестве объема начислений по авансам отображаются легко проверяемые цифры. Эти цифры образуются сложением величины налога, рассчитанного по результатам предшествующего отчетного периода, и объема авансов, исчисленных по итогам этого же периода на идущий следом квартал, но без учета в них авансовых начислений, отразившихся в отчете за 9 месяцев по предшествующему году в отношении первого квартала. То есть цифры в комплекте строк 210-230 в каждом из отчетов, кроме формируемого за 1 квартал, предстоит складывать из сумм соответствующих цифр из комплектов строк 180-200 и 290-310, имеющихся в отчете за предыдущий отчетный период. А для полугодового отчета эти данные можно получить путем удвоения цифр из комплектов строк 180-200 либо строк 290-310 расчета по налогу на прибыль за 1 квартал.

Следование этим правилам приводит к тому, что в отчетах за все периоды, идущие за первым кварталом, в комплекте строк 210-230 в качестве объема начислений по авансам отображаются легко проверяемые цифры. Эти цифры образуются сложением величины налога, рассчитанного по результатам предшествующего отчетного периода, и объема авансов, исчисленных по итогам этого же периода на идущий следом квартал, но без учета в них авансовых начислений, отразившихся в отчете за 9 месяцев по предшествующему году в отношении первого квартала. То есть цифры в комплекте строк 210-230 в каждом из отчетов, кроме формируемого за 1 квартал, предстоит складывать из сумм соответствующих цифр из комплектов строк 180-200 и 290-310, имеющихся в отчете за предыдущий отчетный период. А для полугодового отчета эти данные можно получить путем удвоения цифр из комплектов строк 180-200 либо строк 290-310 расчета по налогу на прибыль за 1 квартал.

Посмотреть образец заполнения декларации по налогу на прибыль за 1 квартал 2021 года можно в КонсультантПлюс, бесплатно получив пробный доступ:

Итоги

При оформлении отчета по прибыли за 1 квартал особое внимание рекомендуем уделить процессу внесения информации в строки 210 и 290 листа 02. В них отражаются данные о начисленных авансах на период отчета и на последующий квартал соответственно.

В строке 210 при составлении отчета за 1 квартал найдут отражение начисления, произведенные в отношении этого периода в 9-месячной отчетности за предыдущий год. Однако в отчетах за последующие периоды учитывать эти суммы в цифрах, отражаемых по строке 210, не нужно: объем данных для нее определяет сумма рассчитанного за предыдущий отчетный период налога и величина авансов, относящихся к кварталу, начавшемуся за этим периодом. В строке 290 отчета по первому кварталу отразится та же цифра, которая сформируется по строке 180 документа.

Уплата аванса по налогу на прибыль за 2 квартал 2021 года

Авансы по прибыли за 2 квартал 2021 года обязаны перечислять все плательщики этого налога. Но периодичность уплаты и порядок их расчета могут быть разными. Какие учесть нюансы при расчете авансов и оформлении платежных поручений на их перечисление?

Платежные сроки для авансов по прибыли

Первый важный вопрос: как часто необходимо перечислять авансы по прибыли? Уплата авансов по налогу на прибыль за 2 квартал 2021 года происходит в разные сроки в зависимости от применяемого компанией способа.

Кратко напомним законодательно установленные общие способы и периодичность уплаты «прибыльных» авансов (ст. 286, ст. 287 НК РФ):

Первые два способа уплаты АПНП могут использовать любые организации, а третий доступен только тем компаниям, у которых доходы от реализации за предыдущие 4 квартала в среднем не превышали установленный лимит, либо новички с выручкой не более 5 млн руб. за месяц или 15 млн руб. за квартал (п. 3 ст. 286, п. 5 ст. 287 НК РФ).

Среднеквартальный лимит на 2020 год повышался с 15 до 25 млн руб. Но в 2021 году все вернулось к прежним правилам.

В соответствии с п. 7 ст. 6.1 НК РФ сроки уплаты, попадающие на выходные, праздники или нерабочие дни, сдвигаются на ближайший рабочий день.

С учетом этого сроки уплаты авансов по прибыли за 2 квартал 2021 года будут такими:

Платеж

Срок уплаты

Налог на прибыль (обычные ежемесячные и ежеквартальные авансы)

Аванс по налогу на прибыль за апрель 2021 года

Аванс по налогу на прибыль за май 2021 года

Аванс по налогу на прибыль за июнь 2021 года

Аванс по налогу на прибыль за 2 квартал (полугодие) 2021 года

Налог на прибыль (авансы по фактической прибыли)

Аванс по налогу на прибыль за апрель 2021 года

Аванс по налогу на прибыль за май 2021 года

Аванс по налогу на прибыль за июнь 2021 года

Определяем сумму платежа

Второй важный вопрос: как определить сумму АПНП? Разобраться с ним нам помогут примеры.

Пример 1

ООО «ЭкоСервис» уплачивает АПНП ежеквартально (без ежемесячных перечислений). С начала года прибыль ООО «ЭкоСервис» составила:

1 769 376 руб. × 20% — 171 268 руб. = 182 607 руб.

(1 769 376 руб. — 856 340 руб.) × 20% = 182 607 руб.

При способе исчисления АПНП, который использует ООО «ЭкоСервис», в расчете участвует фактически полученная за отчетный период прибыль.

Пример 2

ПАО «Сириус Форте» уплачивает АПНП ежемесячно с доплатой по завершении квартала. Для исчисления каждого ежемесячного платежа внутри 2 квартала понадобится всего 1 показатель — АПНП за 1 квартал. У ПАО «Сириус Форте» он равен 965 442 руб.

Расчет ежемесячного АПНП во 2 квартале:

965 442 / 3 = 321 814 руб.

Данный способ исчисления ежемесячных АПНП не предусматривает участия в расчетах показателя фактически полученной компанией во 2 квартале прибыли, а определяет сумму внутриквартальных АПНП исходя из АПНП предыдущего квартала (п. 2 ст. 286 НК РФ). Поэтому отсутствие прибыли внутри квартала не избавляет компанию от перечисления ежемесячных АПНП. А фактически полученная квартальная прибыль будет участвовать только в исчислении суммы доплаты по итогам полугодия.

Пример 3

ООО «Елисеевские пекарни» перечисляет ежемесячные АПНП исходя из фактической прибыли. Данные по прибыли для расчета:

АПНП за апрель: (24 667 224 руб. — 21 109 130 руб.) × 20% = 711 619 руб.

АПНП за май: (39 881 013 руб. — 24 667 224 руб.) × 20% = 3 042 758 руб.

АПНП за июнь: (36 030 652 руб. — 39 881 013 руб.) × 20% = 0

Данный способ ежемесячной уплаты АПНП позволяет не уплачивать аванс, если компания получила убыток в отчетном периоде (в отличие от способа, рассмотренного в примере 2).

Оформляем платежное поручение: что учесть

Третий важный вопрос: как оформить платежное поручение на перечисление АПНП? От правильности составления этого документа зависит своевременность попадания в бюджет налогового платежа.

Лучше не опаздывать с перечислением АПНП и не занижать сумму к уплате. Оштрафовать за это не могут, но начисления пеней не избежать.

Итоги

Уплата авансов по прибыли за 2 квартал 2021 года производится в разные сроки. Эти зависит от того, как компания считает авансы. При попадании крайней даты платежа на нерабочий день авансовые перечисления можно произвести в ближайший после него рабочий день. Но для авансов за 2 квартал таких переносов нет.