Какие чеки приложить к авансовому отчету

Чек и товарный чек для авансового отчета — это документы, подтверждающие расходы подотчетного лица. Принять к учету допускается только те формы, которые отвечают новым законодательным требованиям.

Почему бухгалтерия требует подтверждающие документы

В п. 6.3 указания ЦБ РФ №3210-У от 11.03.2014 сказано, что подотчетные лица обязаны сдавать авансовые отчеты вместе с подтверждающей документацией, но какой чек нужен для отчета в бухгалтерию, в указаниях Центробанка не сказано. По сути, это любой финансовый формуляр, подтверждающий расходы и содержащий обязательные реквизиты бухгалтерской первички. В противном случае бланк нельзя принять к бухучету.

Повсеместный переход на онлайн-кассы внес существенные изменения в порядок ведения расчетов с подотчетными лицами. Практически все продавцы товара, работ или услуг обязаны проводить покупку через онлайн-ККМ. Покупателю выдается фискальный кассовый чек (далее ФКЧ) или БСО нового образца. Закон №54-ФЗ четко определил, какой чек можно принять к авансовому отчету, и принятие к учету формуляров, не соответствующих новому регламенту по применению онлайн-касс, несет для компании налоговые риски.

Есть всего три дня, чтобы отчитаться! Сделать это помогут образцы и инструкции КонсультантПлюс. Получите бесплатно доступ на 2 дня, чтобы воспользоваться.

Требования к документам, подтверждающим расходы

В пункте 6.1 ст. 4.7 Федерального закона №54-ФЗ регламентированы единые требования к чекам для авансового отчета 2020 года. Норматив устанавливает более 20 реквизитов, к ним относятся:

Законодатели предусмотрели некоторые особенности, характерные для каждого вида фискальной документации.

Кассовый чек

Еще в 2019 году с введением Федерального закона №129-ФЗ от 06.06.2019 стали действовать новые правила, какие чеки принимаются к авансовому отчету в 2020 году, поэтому проверьте, чтобы фискальный бланк содержал дополнительные реквизиты:

Какие реквизиты допустимо не указывать в бумажном ФКЧ, определяет ФНС (п. 1.1 ст. 4.7 закона №54-ФЗ). Например, в нем могут отсутствовать номер смены и номер ФКЧ за смену.

Товарный чек

Подотчетные лица, отчитывающиеся в бухгалтерию, обычно прикладывают кассовый и товарный чеки для авансового отчета, хотя при наличии фискального (кассового) товарный необязателен. А разрешено ли принять авансовый отчет, если работник предоставил только товарный?

Да, организация вправе учесть расходы по авансовому отчету, к которому приложен только ТЧ (письмо Минфина №03-01-15/52653 от 16.08.2017). Работодатель не несет ответственности за то, что продавец не соблюдает кассовое законодательство.

К тому же подотчетное лицо или его руководитель не уполномочены проверять, обязан ли продавец применять онлайн-ККТ. Следовательно, признайте расходы, даже если работник сдал товарный чек без кассового для авансового отчета в 2020 году, но обратите внимание, что такие документы могут повлечь налоговые риски в части признания расходов при налогообложении.

Чек, полученный в электронной форме

Если подотчетнику выдали электронный ФКЧ, то он тоже является фискальным документом, подтверждающим расходы. Достаточно ли чека для авансового отчета? Да, достаточно, но документ необходимо распечатать.

Для этого скачайте онлайн-чек по ссылке из сообщения, направленного продавцом на электронную почту или в СМС. Затем электронный документ распечатайте и приложите к АО. Цифровой бланк должен содержать все реквизиты, предусмотренные приказом ФНС №ММВ-7-20/229@ от 21.03.2017 (ред. от 29.08.2019). В противном случае документ не является подтверждением затрат по подотчету.

Бланки строгой отчетности

Вместо ФКЧ продавец вправе выдавать специализированные БСО. Платежная квитанция без кассового чека к авансовому отчету принимается на общих основаниях. Требования к реквизитам бланка строгой отчетности те же, они закреплены в п. 6.1 ст. 4.7 Федерального закона №54-ФЗ.

Какими документами нельзя подтвердить расходы

Представители Минфина и ФНС неоднократно указывали бухгалтерам на то, какие чеки нельзя принимать к авансовому отчету:

Электронный посадочный талон

Оплату проезда командированных работников учитывайте в налоговых расходах на основании распечатанного электронного билета, посадочного талона (письмо Минфина №03-03-06/1/4908 от 28.01.2020).

При потере электронного билета расходы на перелет подтвердит справка авиакомпании, что командированный летел рейсом, указанным в билете. Если нет справки, Минфин разрешает обосновать расходы билетом и документами, косвенно подтверждающими перелет (письмо Минфина №03-03-05/12957 от 28.02.2019), — отметкой в загранпаспорте и т. п.

Кассовый чек в качестве первички: можно включать в расходы или нельзя

Сделали обзор недавних разъяснений Минфина, в которых кассовый чек рассмотрен как вид первичного документа, подтверждающего факт расхода.

Первичка: НУ

Согласно статье 265 НК расходы должны быть документально подтверждены.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами:

При этом с целью формирования данных налогового учета необходимо наличие надлежащим образом оформленных оправдательных документов, подтверждающих понесенные расходы.

Согласно статье 313 НК налоговый учет представляет собой систему обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК.

Обо всех новациях 2019-2020 в первичной документации расскажут на семинаре в столице 1 ноября.

Вы узнаете, как работают с «первичкой» налоговые и правоохранительные органы и какие приемы по налоговой оптимизации могут повлечь уголовную ответственность.

Своим практическим опытом с вами поделится ведущая мероприятия Смирнова Т. С. — начальник отдела документальных проверок и ревизий Управления экономической безопасности и противодействия коррупции МВД РФ, которая проводит совместные налоговые проверки налогоплательщиков различных форм собственности.

Первичка: БУ

В соответствии с пунктами 1 и 5 статьи 9 Федерального закона от 06.12.2011 ; 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Первичный учетный документ составляется на бумажном носителе или в виде электронного документа, подписанного электронной подписью.

Обязательными реквизитами первичного учетного документа являются:

При этом если действующим законодательством для оформления конкретных операций установлены обязательные формы документов, то применяться должны установленные действующим законодательством формы документов.

Чек ККТ как документ для расходов

Минфин выпустил письмо № 03-01-15/63722 от 20.08.2019, в котором рассказал, что должно быть отражено в кассовом чеке для принятия его к расходам в качестве первичного документа.

Согласно статье 4.7 Федерального закона № 54-ФЗ кассовый чек в обязательно порядке должен содержать следующие реквизиты:

Но это еще не все реквизиты. В пункте 6.1 вышеназванной статьи 54-ФЗ описывается, что дополнительно должно быть в кассовом чеке при расчете между организациями и ИП:

Таким образом, при осуществлении указанных расчетов в кассовом чеке отражается информация как о продавце, так и о покупателе.

Из всего вышеизложенного Минфин делает вывод, что расходы могут быть учтены в целях исчисления налога на прибыль, если подтверждающие документы оформлены в соответствии с законодательством РФ и из этих документов четко и определенно видно, какие расходы были произведены.

На семинаре, посвященном первичной документации, вы получите много информации по этому вопросу, тематические раздаточные материалы, а также ответы на свои вопросы по этой теме.

Чек ККТ — это не документ для расходов

Минфин в письме № 03-03-07/74934 от 30.09.2019 рассуждает на тему подтверждения расходов в целях налога на прибыль кассовым чеком.

В соответствии со статьей 1.1 Федерального закона № 54-ФЗ кассовый чек — это первичный учетный документ, сформированный в электронной форме или отпечатанный с применением ККТ в момент расчета с клиентом, содержащий сведения о расчете, подтверждающий факт его осуществления.

В итоге в этом письме Минфин делает вывод, что кассовый чек подтверждает факт расчетов, но не является документом, обосновывающим экономическую целесообразность факта хозяйственной деятельности, то есть он не подтверждает расходы в целях налога на прибыль.

Как правильно оформить кассовые операции и не попасть под штрафные санкции расскажут на семинаре 1 ноября.

Ликбез по чекам для бухгалтера: какие чеки сейчас можно принимать к учету, что в них обязательно что нет

Разберем, какие обязательные и дополнительные реквизиты должны быть в кассовом чеке. И как принять к налоговому учету чек, оформленный на физлицо, чтобы налоговики не сняли расходы и не доначислили налог.

Какие реквизиты в чеке надо проверить

Кассовый чек, как и любой первичный документ, должен содержать обязательные реквизиты.

Если в чеке необходимых реквизитов нет, то расходы по нему нельзя учесть для целей налогообложения. Ведь получается, что документ оформлен с нарушением законодательства.

Обязательные реквизиты кассового чека перечислены в п. 1 ст. 4.7. закона 54-ФЗ. Этот пункт за последние годы чиновники неоднократно дополняли.

Сейчас основной перечень реквизитов кассового чека выглядит так:

Важно: до 01.02.2021 для ИП на спецрежимах действовала отсрочка — они могли не указывать в чеке наименование товара (работы, услуги), его количество и цену. Сейчас отсрочка истекла, поэтому чеки, содержащие наименование без детализации (например: «Свободная продажа») — некорректны, и не могут быть приняты к налоговому учету.

Налоговики регулярно указывают на тот факт, что при отсутствии в чеке обязательных реквизитов, подтвердить им расходы невозможно. Например, в письме Минфина от 05.03.2021 № 03-03-07/158191 чиновники разъясняют, что нельзя учесть расходы по чеку, в котором отсутствует QR-код.

Когда часть обязательных реквизитов в чеке может отсутствовать

Положения ст. 4.7 предусматривают ситуации, когда в чеке может отсутствовать часть обязательных реквизитов.

Так, например, платежным агентам разрешается не указывать в чеке ставку и размер НДС (п. 3 ст. 4.7).

А пользователям, использующим кассовую технику в отдаленных местностях, можно некоторые реквизиты не указывать в чеке (п. 2 ст. 4.7):

На бумажном чеке может отсутствовать часть реквизитов, обязательная для электронного. Состав реквизитов для разных форм чека ФНС утвердила в приказе от 14.09.2020 № ЕД-7-20/662@.

Например, реквизиты «номер смены», и «номер чека за смену» обязательны только для электронного чека (причем только для форматов фискальных документов начиная с версии 1.05).

Адрес сайта ФНС нужно включать в чек при передаче документа в ОФД электронным способом (если ранее его оператору не передавали). А для печатной формы чека этот реквизит не обязателен (письмо ФНС от 02.04.2021 № АБ-4-20/4418).

ОФД Такском : гарантируем безопасную передачу данных чеков в ФНС по зашифрованному каналу связи.

Дополнительные реквизиты чека

В некоторых случаях положения ст. 4.7 предусматривают дополнительные обязательные реквизиты чека. Так, согласно п. 3 платежные агенты (субагенты), которые ведут деятельность по приему платежей у граждан, должны указывать в чеке:

Если чек был сформирован при расчетах между юрлицами и ИП, то в нем сверх основных обязательных реквизитов должны быть указаны (п. 6.1. ст. 4.7):

Важно: эти реквизиты должны быть в чеке даже тогда, когда покупка оформляется через подотчетное лицо по доверенности.

По собственной инициативе компании и ИП вправе добавлять в чеки необязательные реквизиты. Например, рекламные тексты: сведения об акциях, скидках и другую подобную информацию. Это не является нарушением и не влияет на корректность документа.

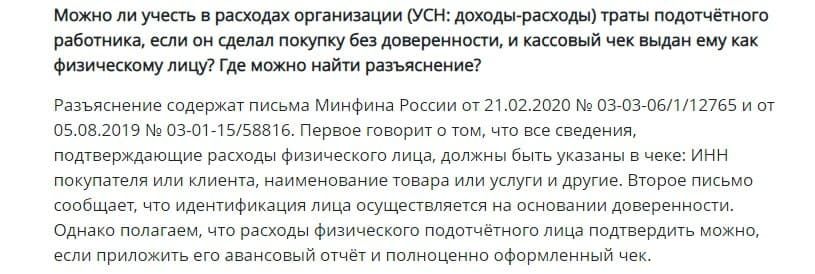

Кассовый чек оформлен на физлицо: как быть с расходами

Часто покупки для работодателя совершают сотрудники, но доверенности при себе у них нет. Означает ли это, что чек, который оформлен на физлицо нельзя принять на расходы для целей налогообложения?

По некоторым разъяснениям Минфина, для учета расходов в целях налогообложения необходимо, чтобы в чеке были отражены сведения о компании-покупателе. Но по нашему мнению, чек без дополнительных реквизитов принять к налоговому учету можно.

Когда сотрудник предприятия приходит в магазин, как физлицо, он совершает розничную покупку. А продавец выдает ему кассовый чек без дополнительных реквизитов, который сотрудник передает в бухгалтерию.

Не забываем, что только документа для принятия расходов в налоговом учете мало. Необходимо соблюдение еще одного условия: расходы должны быть экономически обоснованны (п. 1 ст. 252 НК РФ).

Одного кассового чека не хватит для принятия к НУ, т.к. он подтверждает факт оплаты, но не обоснованность расходов. Однако обосновать расходы можно с помощью других документов. Например: приказа (распоряжения) руководителя о выдаче работнику средств в подотчет на конкретные нужды предприятия и авансового отчета этого работника.

Свою позицию по данному вопросу мы уже описывали в базе знаний Такском :

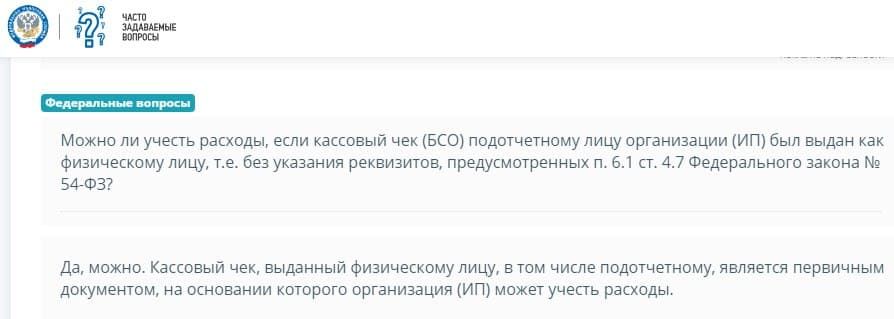

Аналогичное мнение высказала ФНС в разделе «Часто задаваемые вопросы» — подраздел «Федеральные вопросы» на портале nalog.ru:

Если продажа происходит с оптового склада, оформляется через отдел по работе с корпоративными клиентами, то и здесь необходимо оформить чек. Так как покупателем является не подотчетник, производящий покупку, а его работодатель — компания или ИП. Продавец в этом случае обязан оформить не только кассовый чек, но и накладную и счет-фактуру. Тогда покупатель может не только принять расходы для целей налогообложения, но и получить вычет по НДС.

Как сейчас подтверждать подотчетные расходы

Подотчетные расходы есть почти у каждой организации. И они всегда попадают в круг особого внимания налоговиков. Знаете почему? Потому что к ним некоторым образом причастны лица за пределами бухгалтерии — ваши подотчетники, у которых нет такого трепетного отношения к документам, как у вас. А ваши возможности на них повлиять ограничены. Ну принес подотчетник документы с огрехами, заменить или исправить их возможности нет. Разве вы не примете расходы? Примете, конечно. И хорошо, если таких расходов немного и они несущественны. А если наоборот?

Смотрите, о чем нужно предупредить работников и на что обращать внимание при приеме документов, подтверждающих расходы подотчетных лиц, чтобы не иметь проблем с подотчетными суммами сейчас и в будущем.

Важно! С 30.11.2020 в оформлении расчетов с подотчетными лицами есть ряд существенных изменений. Подробнее о них читайте здесь.

Затраты по электронным билетам

Основной документ, подтверждающий расход подотчетной суммы, называется авансовый отчет. Но только лишь его одного недостаточно. К нему должны прилагаться подтверждающие траты подотчетника чеки, квитанции, счета и т.п.

Электронный билет — удобная штука. Но, как оказывается, не для бухгалтера. Для учета расходов ему нужна не только распечатка билета (авиа- или ж/д), но и документ, подтверждающий факт поездки. Например, посадочный талон, причем в идеале со штампом о досмотре. При отсутствии такового бухгалтеру приходится озадачиваться добычей справки от перевозчика или хоть какой-то бумаги, подтверждающей перелет или проезд. Благо Минфин это разрешает.

Раньше подобные хлопоты в основном случались из-за того, что посадочный работник потерял. Сейчас же в этом виноваты не так давно обновленные правила регистрации на рейс, которые позволяют пройти на борт без бумажного талона. Правила-то позволяют. Но возможность распечатать талон сохранена. Дайте работникам четкое указание: «Всегда печатать талон». Пропишите эту обязанность в ЛНА по командировкам, ознакомьте подотчетников с этим требованием. В конце концов пригрозите, что при отсутствии талона со штампом проезд возмещать не будете. Воплощать эту угрозу в жизнь конечно же нельзя. Рассчитывайте только на силу слова.

Как регистрировать для целей НДС в книге покупок электронные билеты на самолет или поезд, приобретенные командированным работникам: кого указывать продавцом, как отражать наименование перевозчика на иностранном языке? Разъяснения эксперта по данному вопросу смотрите в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить онлайн бесплатно.

Вторая проблема с разъездами подотчетников — расходы на такси. Их все чаще заказывают через мобильные приложения и расплачиваются также онлайн. Подтверждением оплаты в этом случае выступает электронный чек. Он вполне пригоден для прибыльных целей. Главное, чтобы содержал правильные реквизиты (письмо Минфина от 12.09.2018 № 03-03-06/1/65357). Просите работников получать чеки на e-mail и приносить вам распечатки. А лучше сделайте корпоративную почту для сбора всех электронных чеков на фирму. Это существенно облегчит вам учет.

Внимание на БСО и новые реквизиты чеков ККТ

К 01.07.2019 фактически окончилось повсеместное внедрение онлайн-ККТ. На них перешли те, кто до этого пользовался отсрочкой, за небольшим исключением. Это значит, что вне закона теперь бумажные бланки строгой отчетности. Предупредите работников об этом. Сейчас к авансовому отчету они должны прилагать либо чек ККТ, либо БСО, сформированный автоматизированной системой — аналогом онлайн-кассы. И никаких больше заполненных от руки бланков или распечаток из компьютера.

О том, как сейчас применяют БСО, смотрите консультацию советника государственной гражданской службы РФ 1 класса А. А. Батарина в КонсультантПлюс. Пробный доступ можно получить бесплатно.

Кстати, на чеки пусть тоже обращают внимание, а также обращайте внимание сами. В них должен быть полный набор предусмотренных законом реквизитов. Перечень реквизитов немаленький, сориентироваться в них может быть непросто. Какая информация должна быть на чеке ККТ, узнайте здесь. Не забывайте, что проверить чеки можно через мобильное приложение ФНС.

Работа бухгалтерии с чеками самозанятых

Еще на этапе подписания договора согласуйте с плательщиком налога на профессиональный доход три момента, которые описаны в таблице ниже.

Просите у самозанятого только обязательные документы.

Документы, которые должен оформить и подписать самозанятый:

Договор. Его можно не заключать, если сумма расчетов составляет 10 тыс. руб. и меньше. В остальных случаях заключите договор в письменной форме или в виде оферты. Можно также обменяться электронными документами (п. 1 ст. 158, п. 1 ст. 161 ГК, п. 1 письма ФНС от 20.02.2019 № СД-4-3/2899). Сделки с самозанятыми оформляйте с учетом общих требований ГК РФ.

Чек из приложения. Если подотчетник приобрел товар для компании у самозанятого, кассовый чек требовать не нужно. Самозанятые не обязаны применять ККТ (п. 2.2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ). Поэтому достаточно чека из приложения «Мой налог». Самозанятый может выдать его на бумаге, направить в электронной форме на телефон, электронную почту или показать клиенту экран приложения с QR-кодом (ч. 4 и 5 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ).

Для компании удобнее получить электронный чек. Его сложнее потерять, и он не выцветает, как бумажный. Электронный чек можно распечатать в любой момент. Если заключаете письменный договор с самозанятым, укажите в договоре, что чек направляется в электронном виде, перечислите реквизиты электронной почты или мобильного телефона.

Даже если платите самозанятому через банк и самозанятый составляет акт на услуги, надо требовать с него чек. Учитывать расходы только на основании акта, который составили по итогам месяца, нельзя. Чек самозанятого — обязательный документ для учета расходов (п. 8—10 ст. 15 Закона № 422-ФЗ, п. 4 письма ФНС № СД-4-3/2899).

Акты выполненных работ или оказанных услуг. Их требовать с самозанятых не обязательно. Затраты подтвердит чек из приложения «Мой налог» (ч. 1 ст. 14 Закона № 422-ФЗ, п. 2 письма ФНС № СД-4-3/2899). Но если Вам удобнее, чтобы был акт, то укажите это в договоре. Приходуйте работы или услуги датой чека или акта, если он есть.

Если фактически работы оказаны позже выдачи чека и это указано в акте, то приходуйте по дате акта. В этом случае акт служит дополнительным документом для налогового учета, который отражает дату или период предоставления услуги.

Если акт самозанятый предоставил на всю сумму, а Вы оплачиваете ее позже и частями, то самозанятый в этом случае оформляет отдельный чек на каждую оплату. И тут возникает проблема. Из разъяснений Минфина следует, что можно списать расходы только после оплаты, то есть частями по чекам. Но тогда нарушается общий принцип признания расходов методом начисления. По нему расходы признаются в том периоде, к которому они относятся (ст. 272 НК РФ). Может получиться, что услуги оказаны в одном налоговом периоде, а платите за них в следующем. Чтобы не было проблем с налоговиками, не задерживайте оплату самозанятым (письмо Минфина от 31.03.2021 № 03-11-11).

Товарная накладная или товарный чек — документы не обязательные. Если хотите получать их, то укажите это в договоре. Оформить товарную накладную удобно, если товар самозанятый передает партиями, а предоплату сделали общей суммой. Но оптимальным решением все же будет оплачивать частями и на каждую сумму получать чек.

Какие реквизиты должны быть в чеке самозанятого.

Обязательные реквизиты в чеке от самозанятого:

наименование документа: чек;

фамилия, имя, отчество (если оно есть) продавца;