КОСГУ и проводки при безвозмездных передачах: правила, исключения, нюансы

Без преувеличения можно сказать, что с операциями по безвозмездной передаче или получению активов и обязательств сталкивался каждый бухгалтер бюджетной сферы. Ведь к числу таких операций, в частности, относятся:

Нередки и сложности с отражением таких операций в учете.

Мы поможем вам разобраться в нюансах применения КОСГУ, бухгалтерских проводок и кодов для 1-17 разрядов номеров счетов.

При отражении операций по безвозмездной передаче и получению активов и обязательств применяются разные счета учета и КОСГУ — в зависимости от:

Общее правило применения КОСГУ при безвозмездных передачах НФА:

Передача/ получение нефинансовых активов

Учреждения в рамках одного публично-правового образования/ один уровень бюджета

Учреждения в разных публично-правовых образованиях / бюджеты разных уровней

Другие контрагенты/ НЕ сектор госуправления

Однако из любого правила всегда есть исключения, и на них стоит обратить особое внимание:

1. Отличный от вышеизложенного порядок применения КОСГУ используется при отражении межбюджетных трансфертов:

3. Безвозмездные передачи и поступления в учете отражаются в корреспонденции со счетами 0 401 20 000 и 0 401 10 000соответственно. И здесь есть исключение: безвозмездные передачи НФА между ПБС, подведомственными одному учредителю, или так называемые внутриведомственные передачи отражаются с применением счета 1 304 04 000″Внутриведомственные расчеты».

Кроме того, есть ряд нюансов, связанных с формированием 1-17 разрядов номеров счетов.:

1. В частности, для ПБС специальная норма Порядка N 132н указывает при безвозмездных поступлениях НФА использовать код вида доходов бюджетов 000 2 07 00000 00 0000 000 «Прочие безвозмездные поступления». В то же время при межбюджетных безвозмездных передачах применяются статьи и подстатьи доходов кода вида доходов бюджетов 000 2 02 00000 00 0000 000 «Безвозмездные поступления от других бюджетов. «. Поэтому применение КБК следует согласовать с финорганом.

2. Безвозмездное получение НФА — это неденежные поступления, для них с 2019 года введена новая статья КОСГУ 190. Но аналитическая группа подвида доходов предусматривает код только для денежных безвозмездных поступлений — статья 150. Так можно ли ее применять с подстатьями кода КОСГУ 190? Сопоставительная таблица АнКВД и КОСГУ такой увязки не содержит, что вполне объясняется целью ее составления — она нужна для корректного применения КБК при исполнении бюджета по доходам. До уточнения Инструкций по ведению учета возможно указание в 15-17 разрядах номера счета нулей. По сути, такой подход соответствует позиции Минфина в отношении подстатьи КОСГУ 189, применявшейся для отражения подобных операций в 2018 году.

В помощь вам мы подготовили подробные аналитические таблицы по применяемым корреспонденциям, включая КОСГУ, и формированию 1-17 разрядов номеров счетов при безвозмездных передачах:

Как принять к учету безвозмездно полученные основные средства в бюджете

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Казенное учреждение получило безвозмездно от коммерческой организации стулья. Оформлен договор в целях осуществления благотворительной деятельности. Безвозмездно переданы офисные стулья в количестве 86 штук. Получить иные документы, подтверждающие стоимость, невозможно (отказ дарителя).

На основании каких документов и по какой стоимости принять к учету основные средства?

Рассмотрев вопрос, мы пришли к следующему выводу:

Принятие к учету стульев, полученных в качества благотворительности от коммерческой организации (ООО), в учете казенного учреждения отражается с применением счета 0 401 10 196 «Безвозмездные неденежные поступления капитального характера от организаций (за исключением сектора государственного управления и организаций государственного сектора)» на основании Акта о приеме-передаче объектов нефинансовых активов (ф. 0504101) или Приходного ордера на приемку материальных ценностей (нефинансовых активов) (ф. 0504207), оформленных в одностороннем порядке профильной комиссией учреждения по текущей оценочной стоимости.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Старовойтова Наталья

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

член Союза развития государственных финансов Суховерхова Антонина

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Безвозмездное поступление ОС в 1С: Бухгалтерии государственного учреждения 8 редакции 2.0

Основные средства могут поступать в учреждение не только посредством приобретения за плату, но и безвозмездно. В этой статье рассмотрим отражение безвозмездного поступления ОС в программе «1С:Бухгалтерия государственного учреждения 8,редакция 2.0».

Поступление основных средств на безвозмездной основе можно условно разделить на три вида:

1. безвозмездное получение от учреждения, подведомственного тому же ГРБС (внутриведомственное перемещение);

2. поступление основных средств от учредителя;

3. поступления основных средств из других бюджетов (от учреждений, подведомственных другим ГРБС).

Рассмотрим все ситуации последовательно.

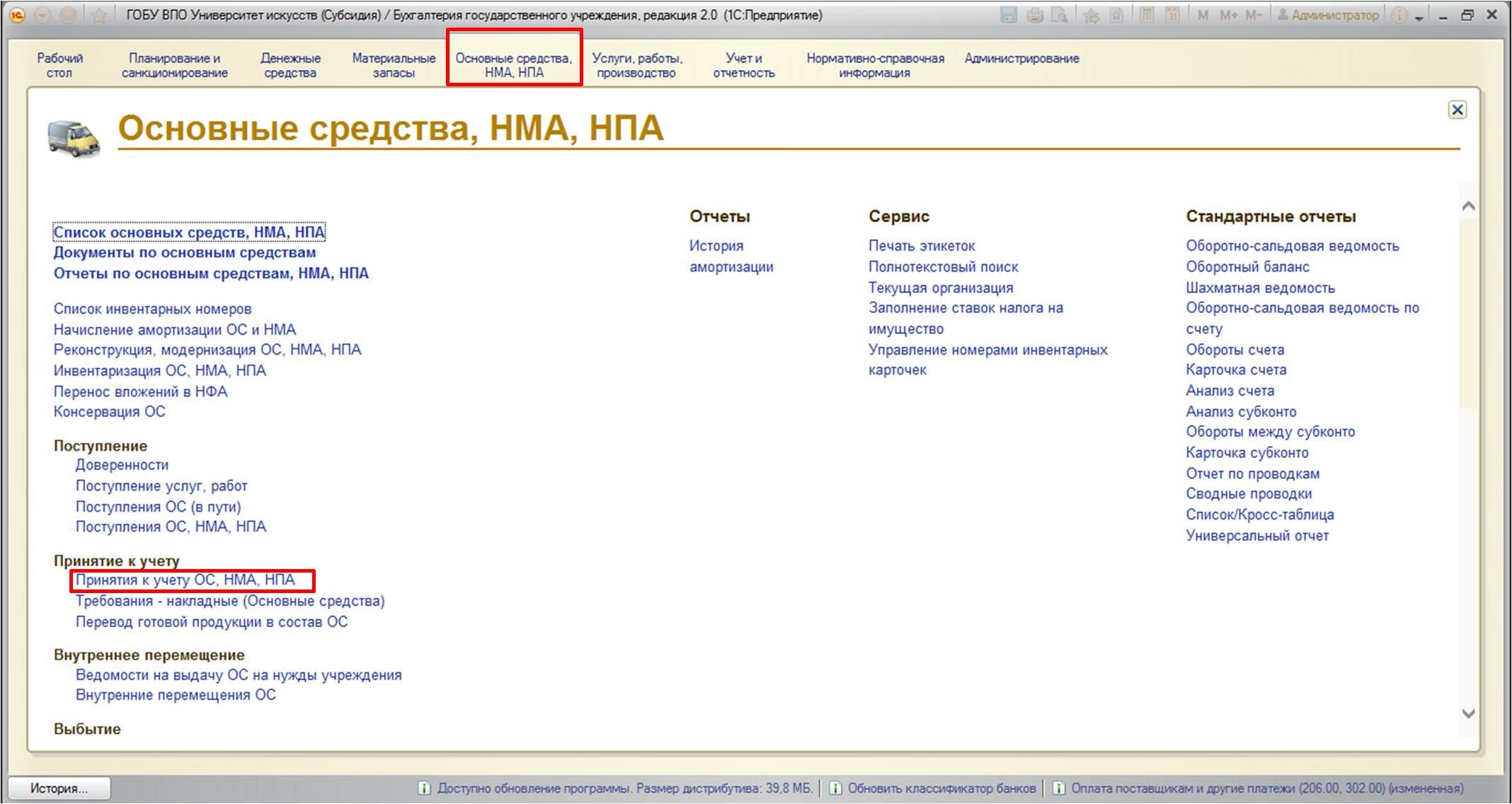

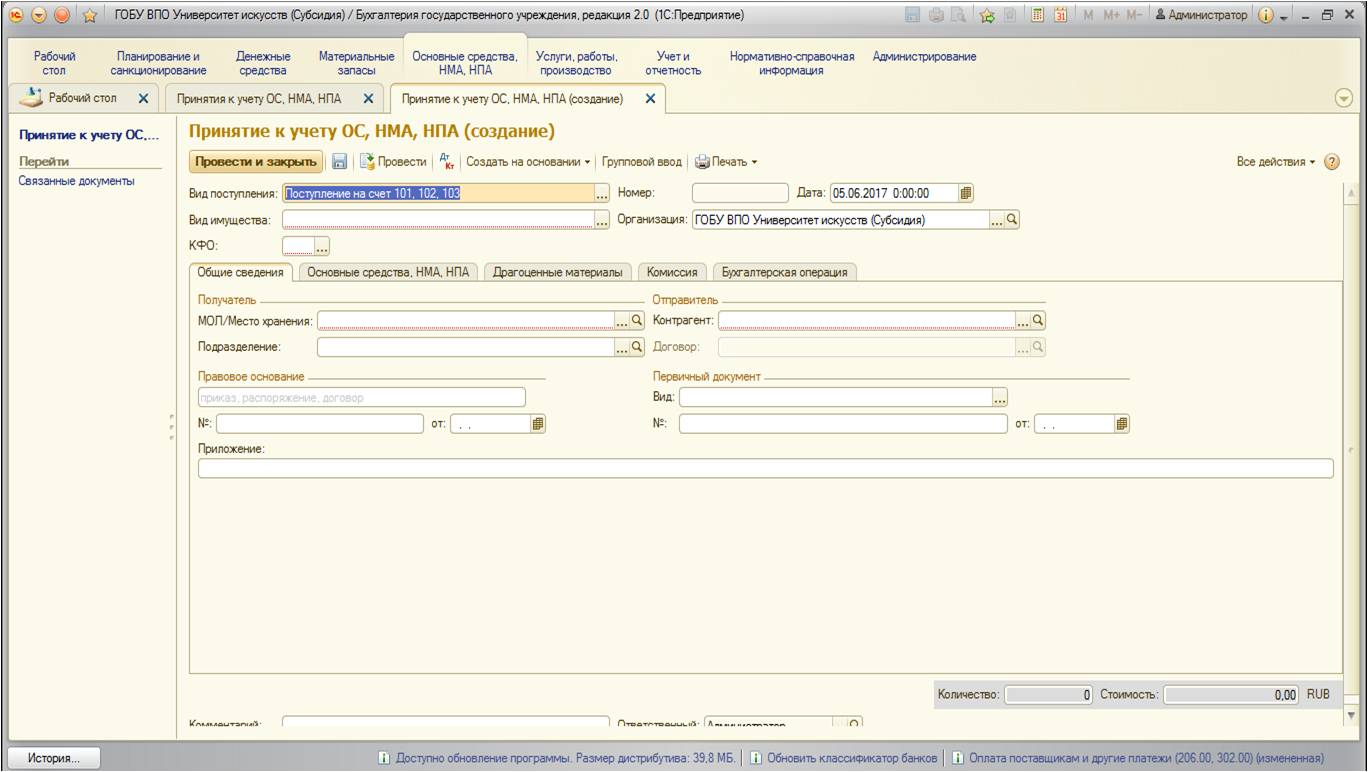

Отражение безвозмездного поступления основных средств в учете производится с помощью документа «Принятие к учету ОС, НМА, НПА». Найти его можно:

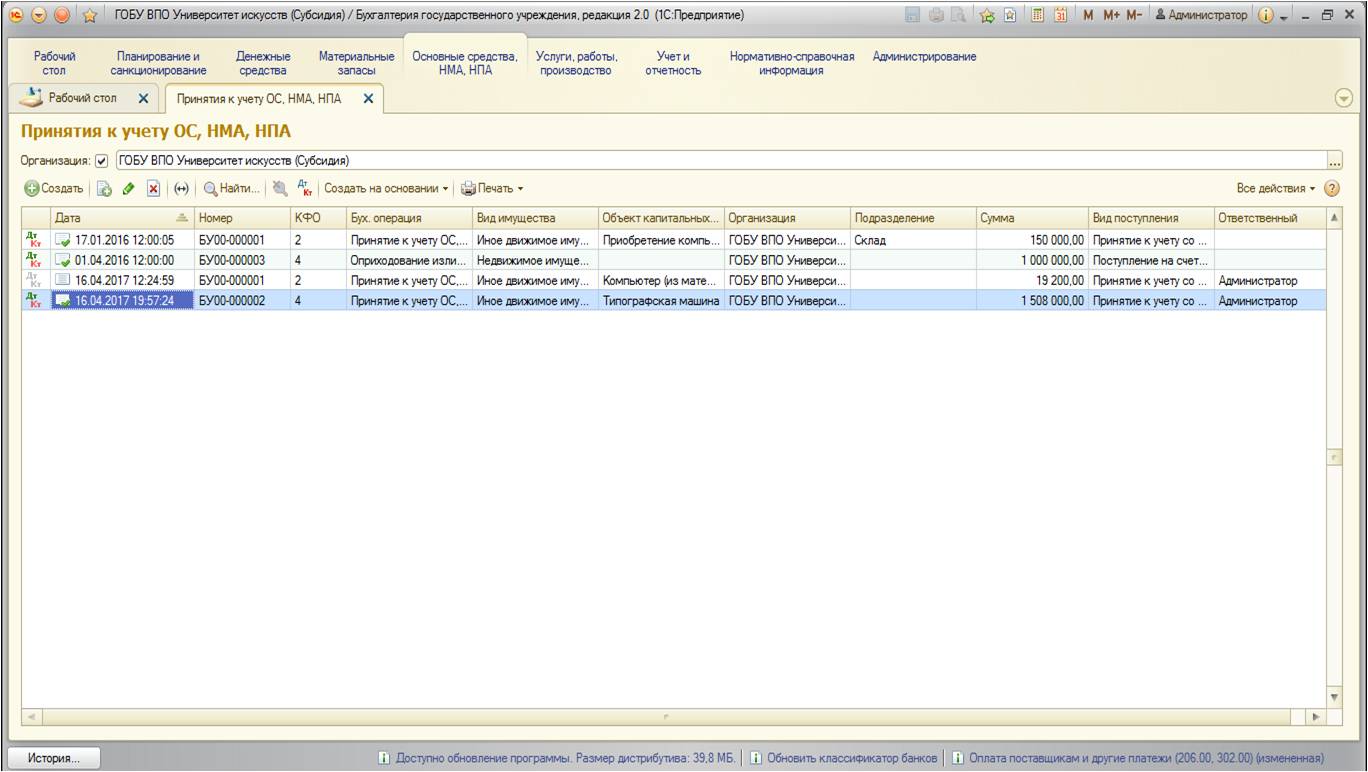

Открывается список документов:

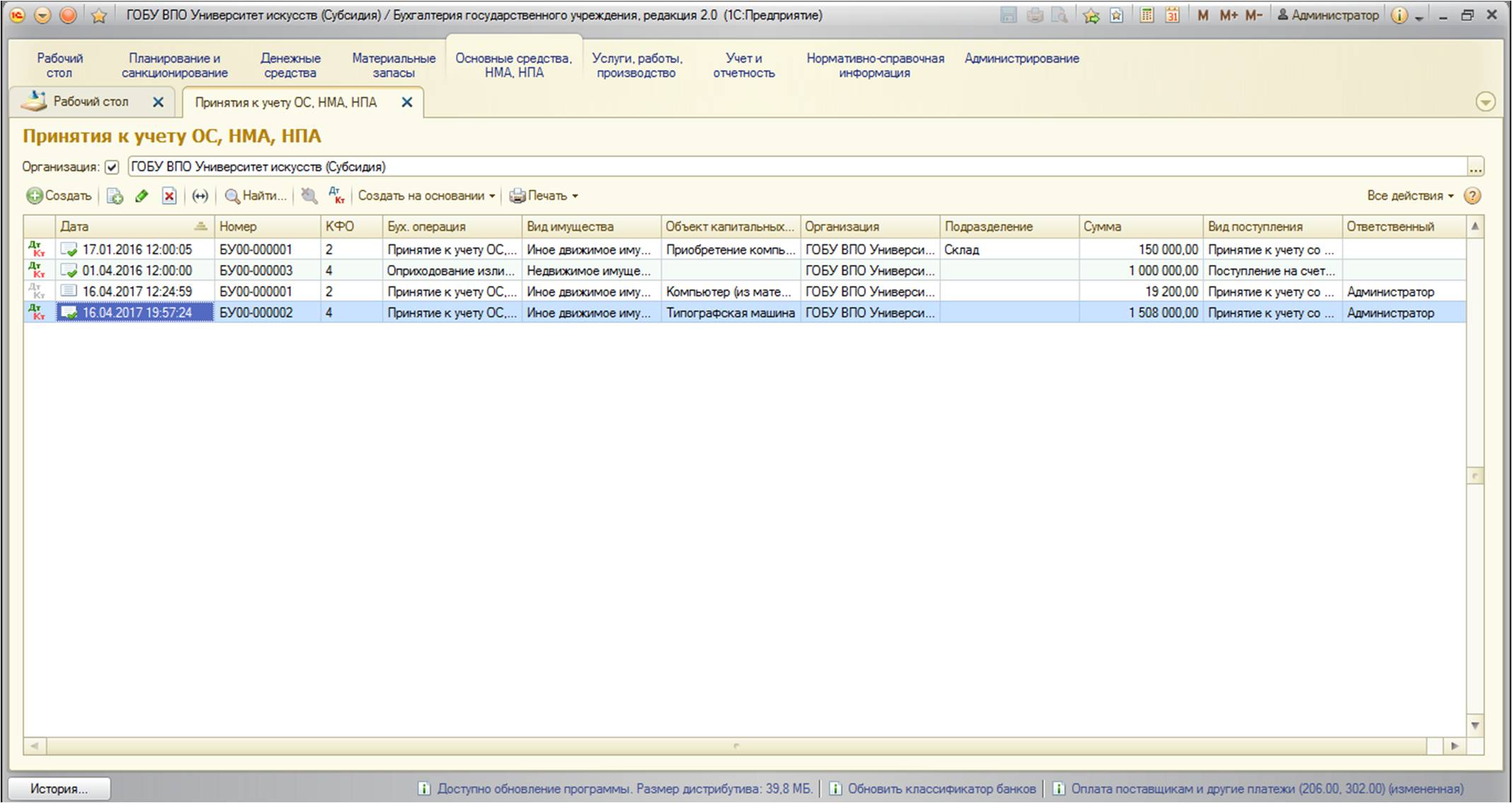

По кнопке «Создать» добавляем новый документ:

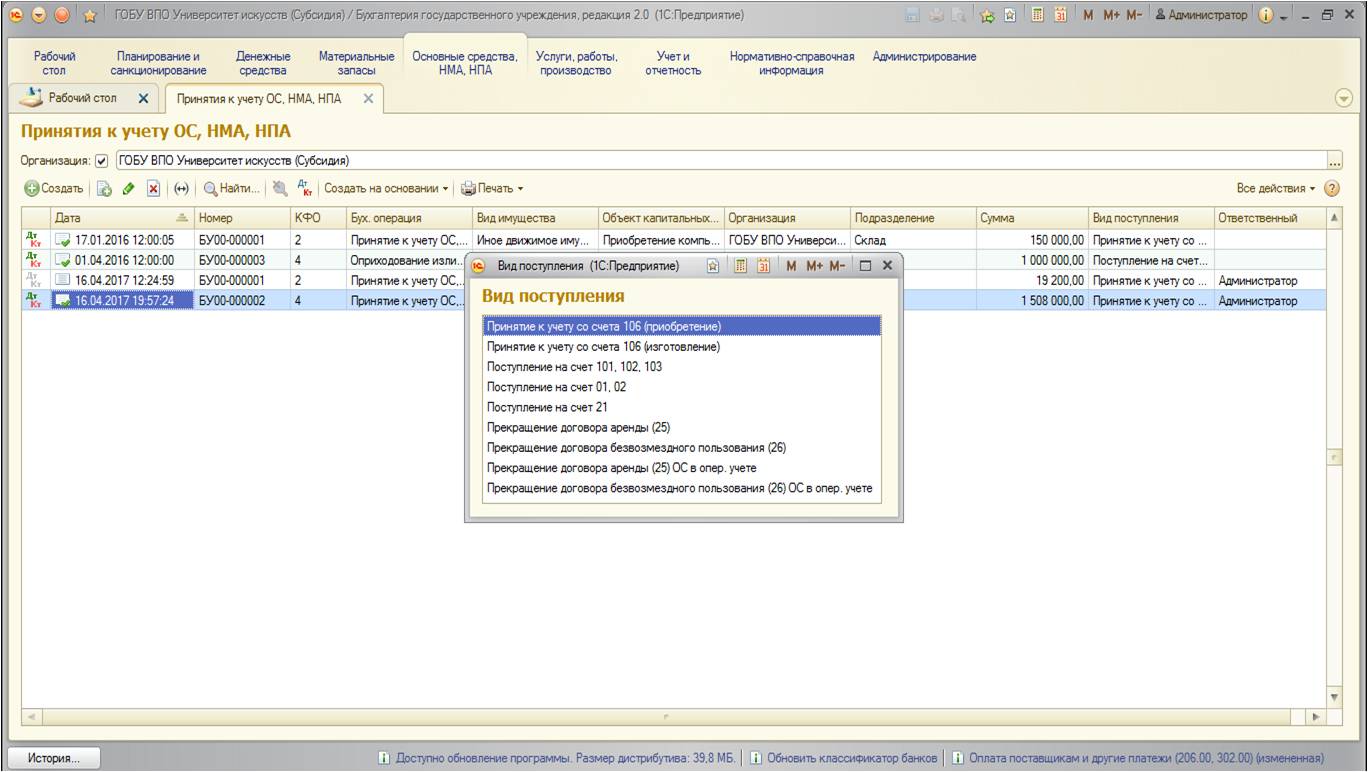

Открывается специальное окно с перечнем видов поступления основных средств:

Вид поступления со счета 106 используется в том случае, когда стоимость основного средства была предварительно аккумулирована на этом счете как капитальное вложение.

Вид поступления на счета 101,102,103 используется, если поступает готовое основное средство.

Остальные виды поступлений – по забалансовым счетам, для упрощенного учета и хранения.

В нашем случае необходимо выбрать вид «Поступление на счет 101,102,103»:

Реквизиты документа заполняются стандартным образом. Но хотелось бы заострить внимание именно на реквизите «Код финансового обеспечения»: по какому КФО принимать к учету основное средство, полученное безвозмездно?У казенных учреждений используется КФО 1 – «Деятельность, осуществляемая за счет средств соответствующего бюджета». А для автономных и бюджетных учреждений возможны варианты КФО – 2 «Приносящая доход деятельность (собственные доходыу чреждения)», 4«Субсидии на выполнение государственного (муниципального) задания» или 7 «Средства по обязательному медицинскому страхованию». В целом, можно сказать, что в выборе КФО играют роль два фактора:

-с помощью каких средств принимаемое основное средство будет содержаться (то есть, если вы принимаете безвозмездно основное средство, например, автотранспорт, то необходимо учитывать, из каких средств будет осуществляться обслуживание этого автотранспорта);

-и второй момент касается безвозмездной передачи внутри бюджета (среди учреждений, подчиненных одному ГРБС): здесь стоит учитывать, скакого КФО выбывает основное средство, обычно в этом случае ОС принимается на этот же КФО. Это обусловлено тем, что «хозяйство» одного ГРБС при безвозмездной передаче среди подчиненных учреждений не должно измениться (то есть, общая сумма основных средств на каждом из КФО не изменяется, передача должна быть под одним и тем же КФО).

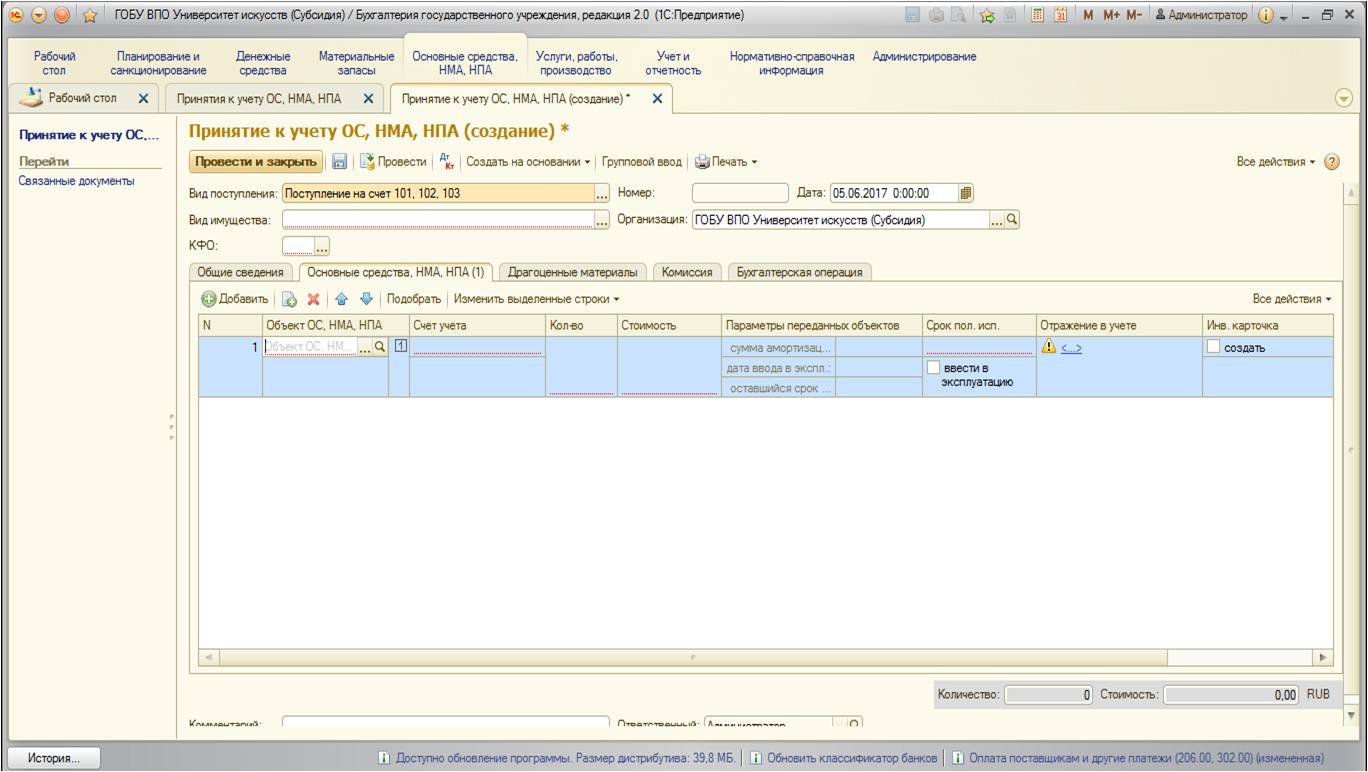

Далее на вкладке «Основные средства, НМА, НПА» заполняются исходные данные принимаемого к учету основного средства:

Если основное средство передается с амортизацией –данные амортизации указываются на этой вкладке.

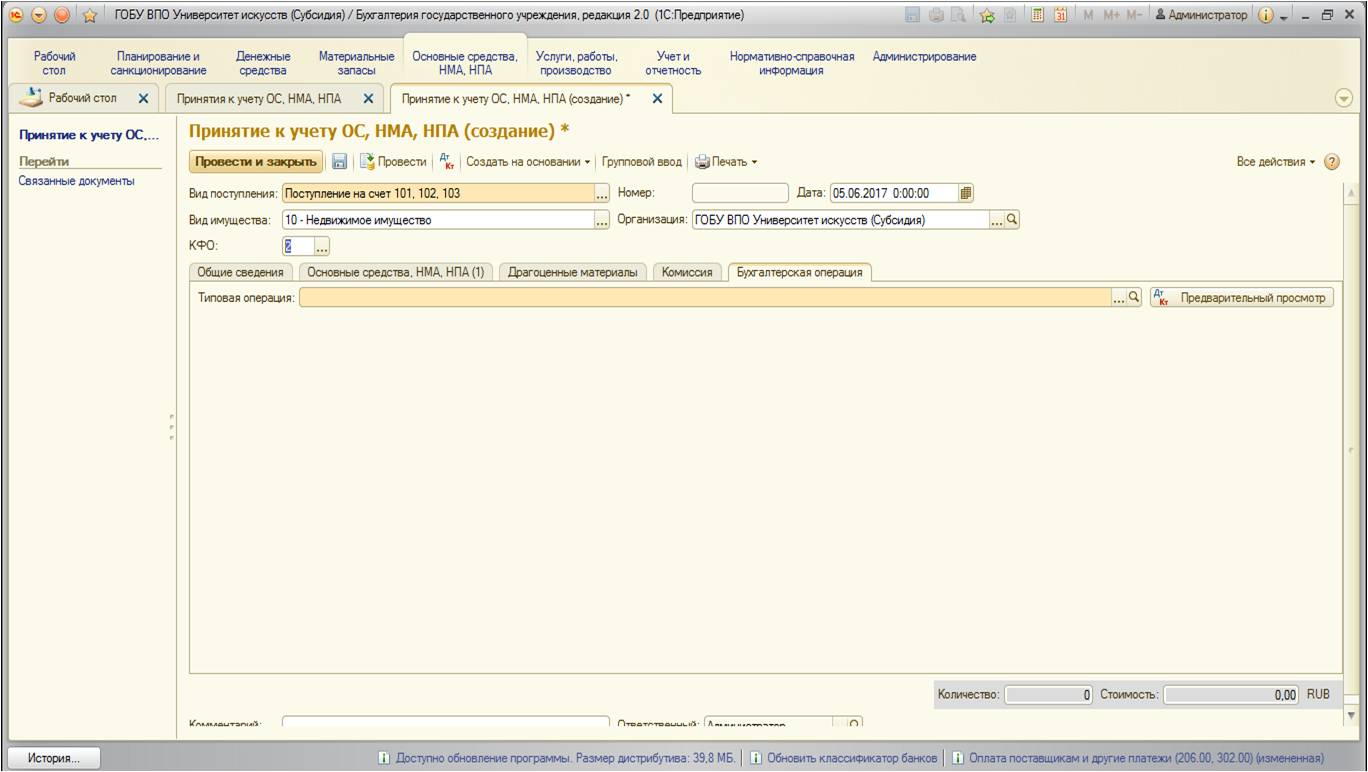

После того, как основная информация по основному средству заполнена, переходим на вкладку «Бухгалтерская операция»:

Данные основного средства при всех трех видах безвозмездного получения не отличаются. Отличия появляются только в типовой бухгалтерской операции, которая будет использоваться.

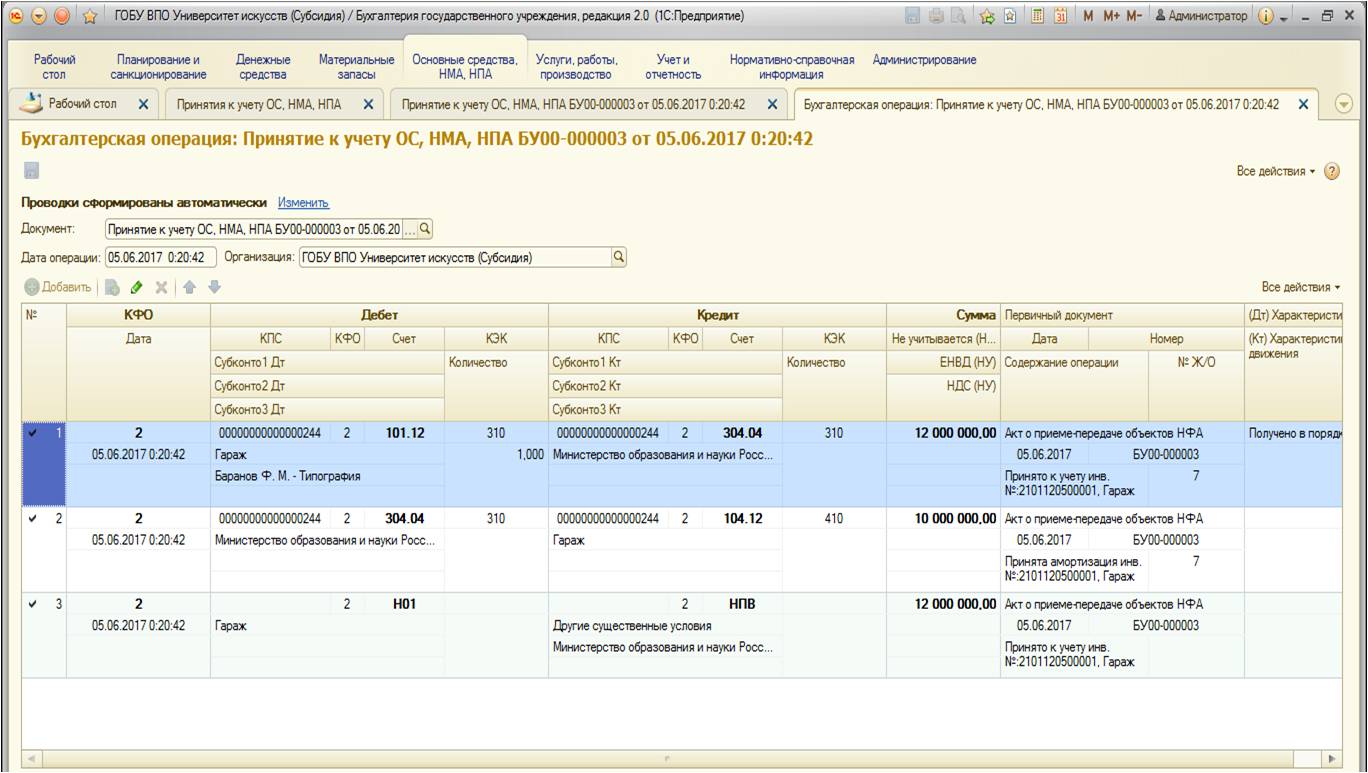

1.Безвозмездное получение от учреждения, подведомственного тому же ГРБС(внутриведомственное перемещение)

В случае безвозмездного получения основного средства в порядке внутриведомственного перемещения от другого учреждения используется следующая типовая операция:

В данной типовой операции корреспондирующим счетом будет являться счет 304.04.

После проведения документ формирует следующие движения по счетам:

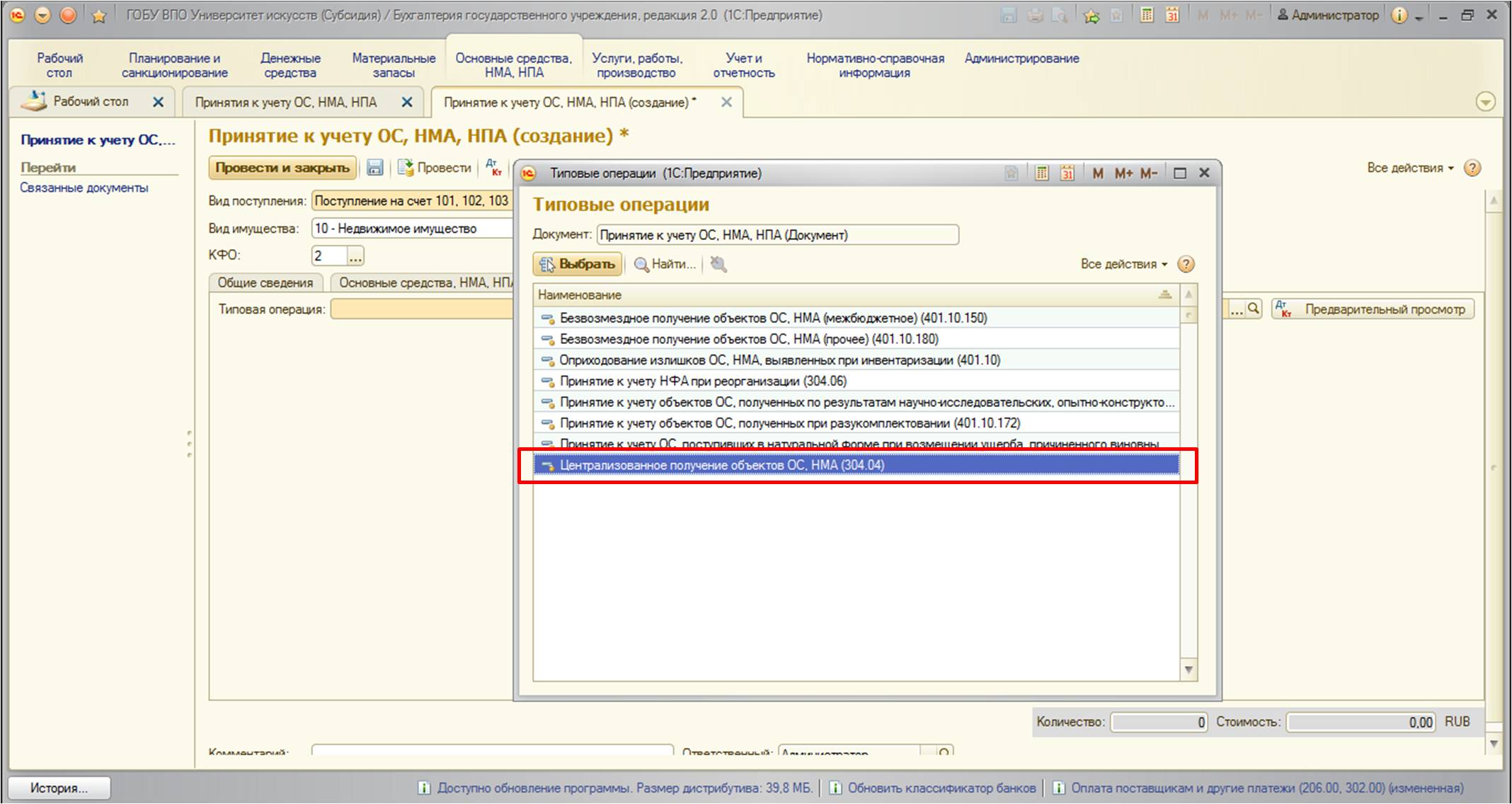

2.Поступление основных средств от учредителя

Может быть от учредителя (централизованное получение) и от учреждений, подведомственных тому же ГРБС.

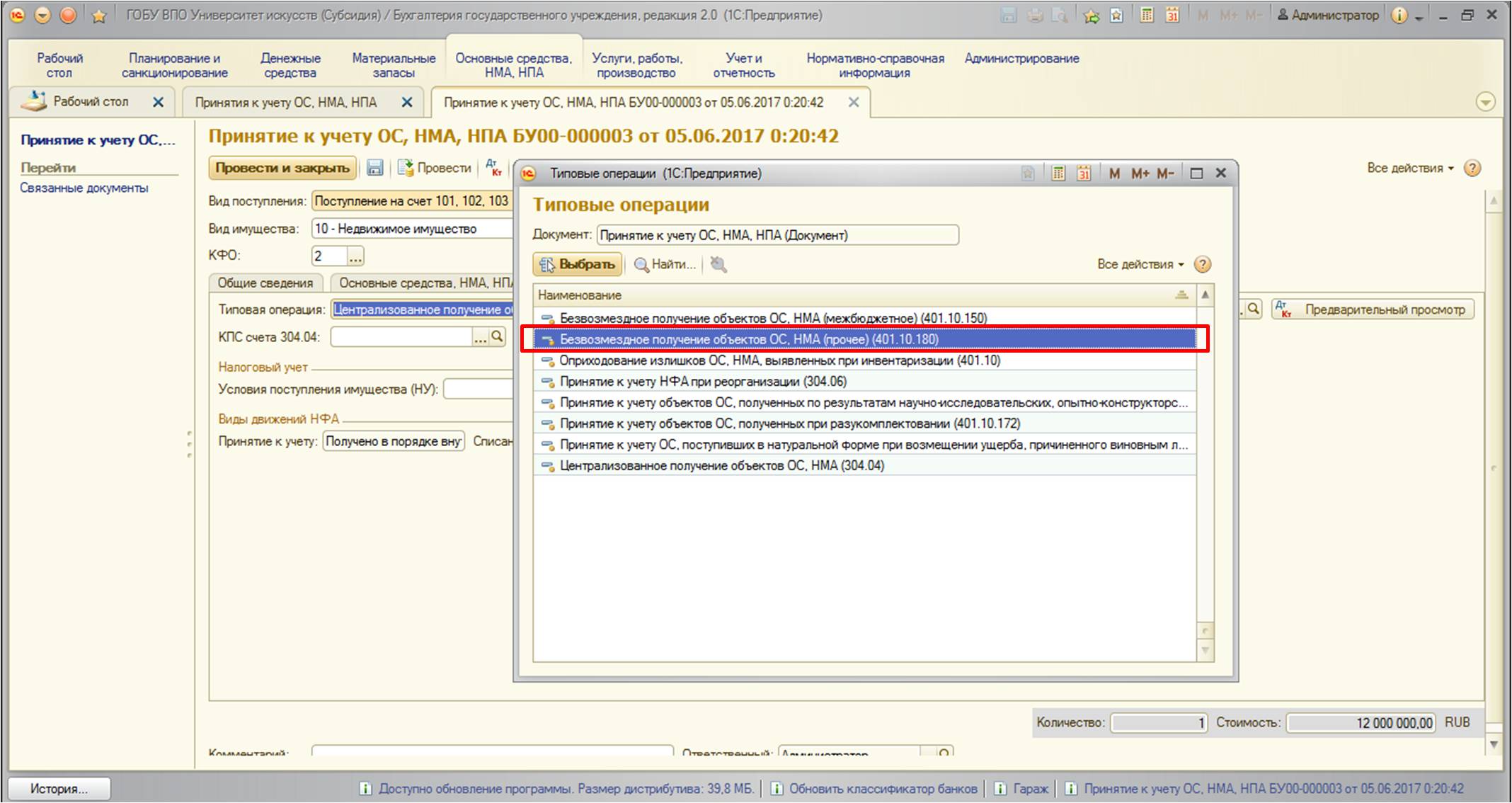

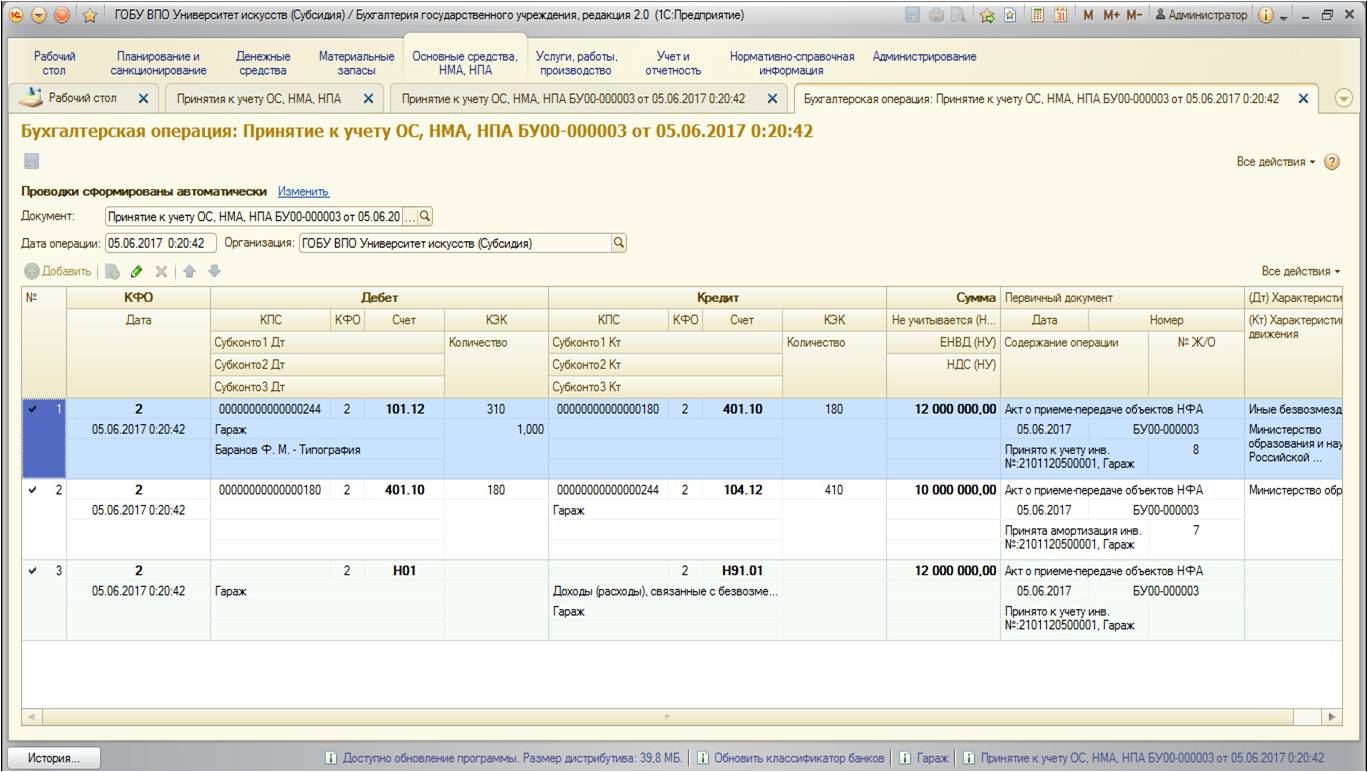

В случае безвозмездного получения основного средства от учредителя используется следующая типовая операция:

В данной типовой операции корреспондирующим счетом будет являться счет 401.10.

После проведения документ формирует следующие движения по счетам:

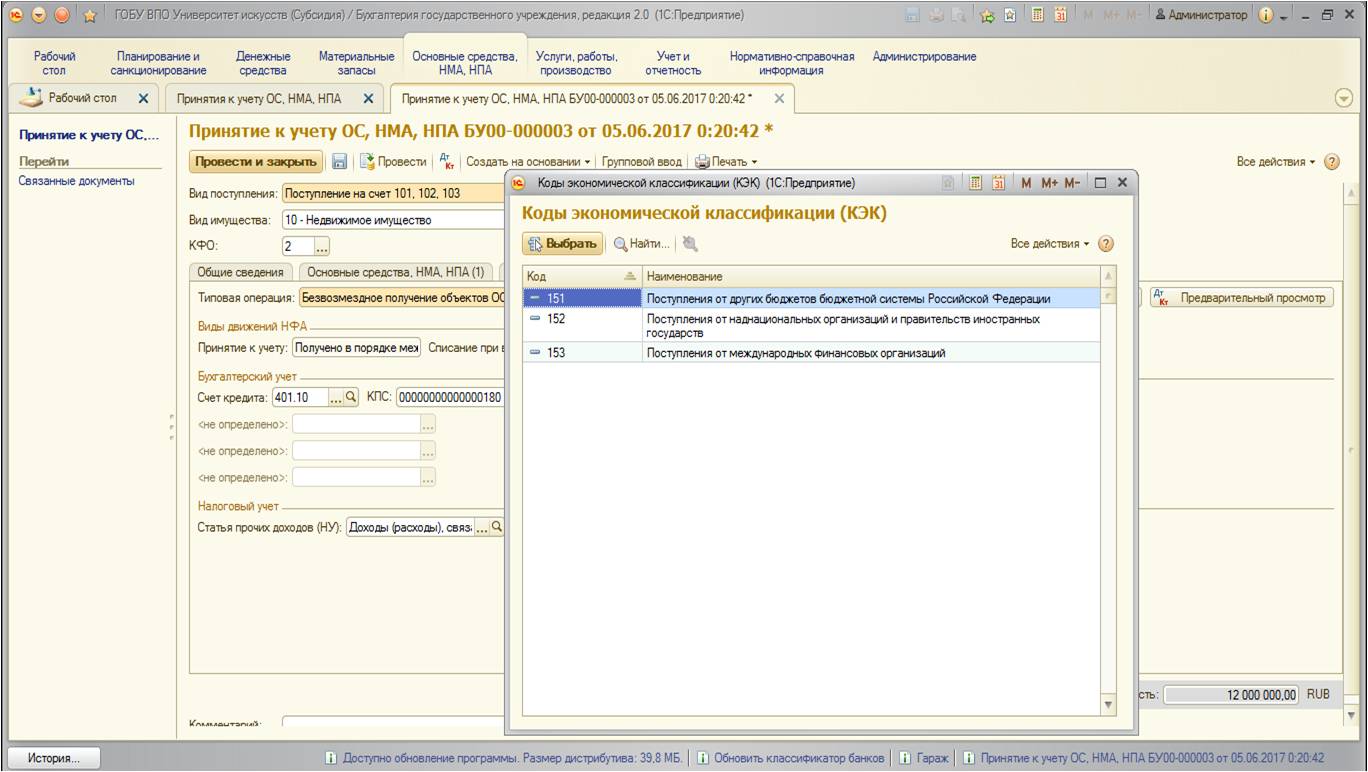

3.Поступления основных средств из других бюджетов (от учреждений, подведомственных другим ГРБС)

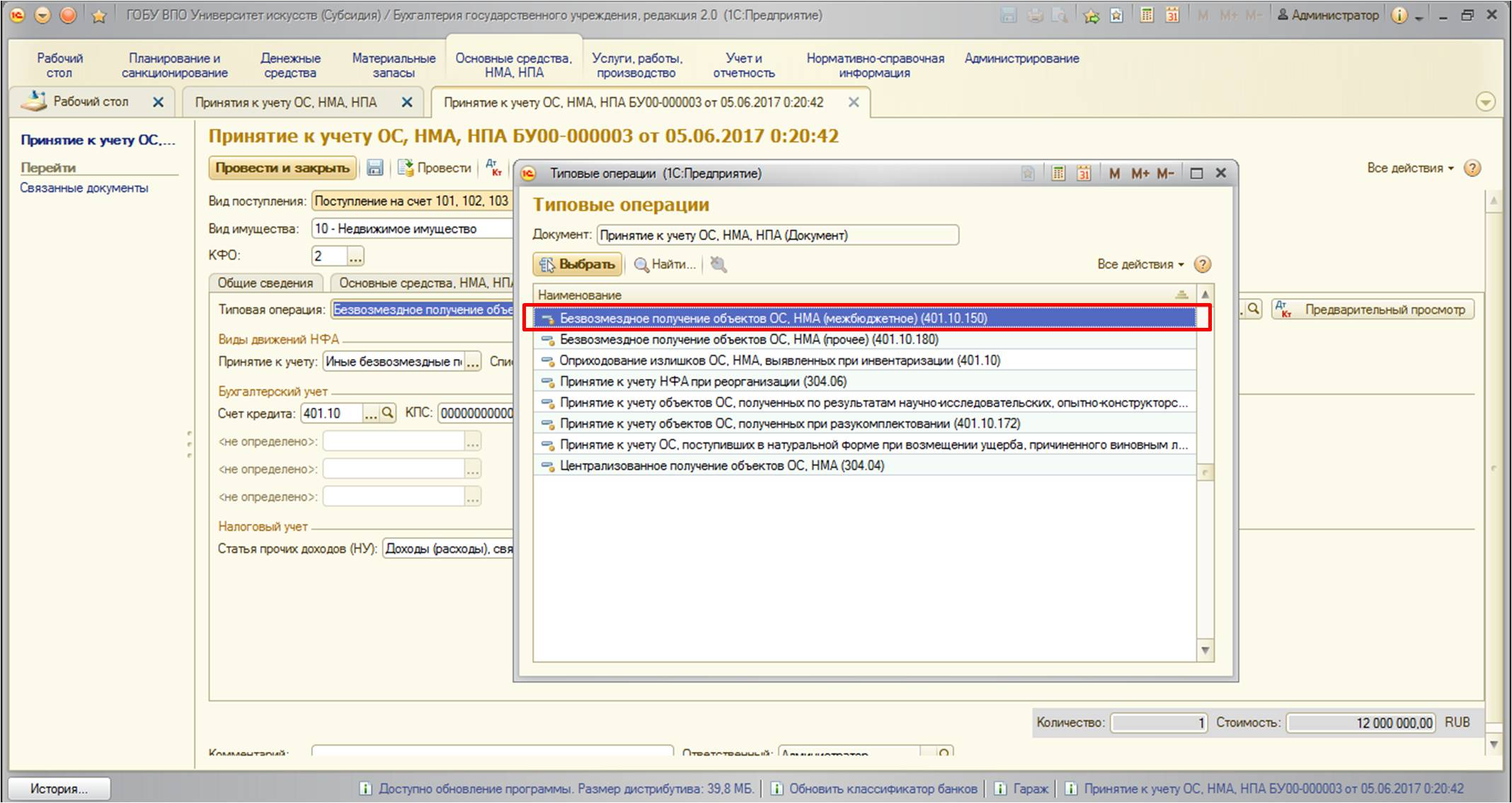

При поступлении имущества от других бюджетов используется следующая операция:

В данной типовой операции корреспондирующим счетом также будет являться счет 401.10. Отличием от предыдущей операции является КЭК: в предыдущей операции –это КОСГУ 180 «Прочие доходы», в этой – КОСГУ группы 150 «Поступления от. »:

Документ формирует следующие проводки:

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Бюджетный учет основных средств в 2021 году (нюансы)

Основные средства в бюджетном учете — 2020-2021: вводная информация

В соответствии с п. 21 приказа № 157н понятие «бюджетный учет основных средств» применяется только к определенным государственным организациям. Например, казенным учреждениям, госорганам, внебюджетным фондам. Помимо единого плана счетов, в бюджетном учете должен применяться специальный план счетов (приказ Минфина России от 06.12.2010 № 162н).

Остальные госучреждения, ведя бухгалтерский и налоговый учет ОС в 2020-2021 годах, кроме единого плана счетов, используют планы счетов, утвержденные приказом Минфина России от 16.12.2010 № 174н (бюджетные учреждения) или от 23.12.2010 № 183н (автономные учреждения) и другие нормативные акты.

Например, ФСБУ «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257. Что учесть учреждениям при применении данного стандарта, разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно изучите обзорный материал.

О нормативных документах, регулирующих бухучет в бюджетных структурах, читайте здесь.

В данной статье мы будем ссылаться на приказ № 157н как на основу бюджетного учета. С начала 2018 года организации госсектора должны руководствоваться новым федеральным стандартом «Основные средства», утв. приказом Минфина от 31.12.2016 №257н (далее Стандарт). Эти документы раскрывают общие принципы бухгалтерского учета ОС, а также логику составления проводок.

Согласно п.8 Стандарта для отнесения актива к основным средствам должны выполняться следующие критерии:

Если актив не соответствует хотя бы одному из вышеприведенных критериев, он учитывается на забалансовых счетах. Информация о таких материальных ценностях раскрывается в бухгалтерской отчетности.

ОБРАТИТЕ ВНИМАНИЕ! В состав основных средств не входят объекты, отнесенные согласно п. 99 приказа № 157н к материальным запасам. Например, орудия лова, бензомоторные пилы и т. д.

Каждому инвентарному объекту как единице учета основных средств должен быть присвоен номер. И на каждый объект заводится инвентарная карточка.

Для учета основных средств предусмотрен синтетический счет 010100000 «Основные средства». Номер счета бюджетного учета состоит из 26 цифр, и только 18–26 разряды используются в бухучете учреждения. В зависимости от группы и вида ОС, а также сути их движения в номере счета меняется код в 22–26 разряде.

Ниже рассмотрена схема формирования номера счета бухучета в бюджетной организации, а также расшифрованы на примере коды разрядов. Подробную расшифровку разрядов также можно найти в п. 21 инструкции к плану счетов (приказ № 157н).

Номер разряда счета

Группа объекта учета

Вид поступлений, выбытий объекта учета

Пример: счет 110118310 «Увеличение стоимости прочих основных средств — недвижимого имущества учреждения»

1 — за счет средств бюджета

101 —основные средства

1 —недвижимое имущество

8 — прочие основные средства

310 — увеличение стоимости ОС

О создании рабочего плана счетов в бюджетной организации читайте здесь.

Учет основных средств при поступлении в бюджетные учреждения

ОС приходуются учреждениями по фактической стоимости, в которую входит (п. 15 Стандарта):

ОБРАТИТЕ ВНИМАНИЕ! Если объект ОС будет использоваться в бюджетной деятельности, то сумма входящего НДС включается в первоначальную стоимость.

В учете основных средств для отражения поступления выделены отдельные аналитические счета, в 24–26 разрядах которых используется код 310 для каждого вида ОС. Этот код обозначает увеличение стоимости ОС.

Рассмотрим в таблице основные проводки по учету поступления ОС на примере бюджетного учреждения (приказ 174н).

Проводка

Описание проводки в учете основных средств

Дт 010600000 «Вложения в нефинансовые активы»

Кт 020800000 «Расчеты с подотчетными лицами» (020831660), 030200000 «Расчеты по принятым обязательствам» (030231730)

Дт 010600000 «Вложения в нефинансовые активы»

Кт 030200000 «Расчеты по принятым обязательствам», 020800000 «Расчеты с подотчетными лицами», 010400000 «Амортизация», 030300000 «Расчеты по платежам в бюджеты», 010500000 «Материальные запасы»

Создание объекта ОС собственными силами

Дт 010110310 «Основные средства-недвижимое имущество учреждения»

Кт 010611310 «Вложения в недвижимое имущество»

Ввод в эксплуатацию построенного здания

Дт 010100000 «Основные средства» (010110310, 010120310, 010130310)

Дт 010600000 «Вложения в нефинансовые активы»

Ввод в эксплуатацию купленного, изготовленного хоз. способом ОС

Дт 010100000 «Основные средства» (010110310, 010120310, 010130310)

Кт 030404310 «Внутриведомственные расчетыпо приобретению основных средств»

Объект ОС получен от другого бюджетного учреждения, имеющего того же распорядителя ресурсов бюджета

Дт 010100000 «Основные средства» (010110310, 010120310, 010130310)

Кт 040110190 «Доходы текущего финансового года»

Прочие безвозмездные поступления ОС

О том, как формируется учетная политика бюджетного учреждения, читайте в материале «Пример учетной политики в бюджетном учреждении (нюансы)».

Амортизация ОС

Госучреждения начисляют амортизацию ОС линейно в течение срока их службы. Также действует правило ежемесячных начислений в размере 1/12 годовой суммы. Амортизационные начисления начинают отражать в месяце, следующем за месяцем ввода объекта в эксплуатацию.

Срок полезного использования определяется исходя из:

При начислении амортизации основных средств в бюджетном учете применяется следующий порядок:

Амортизация отражается на синтетическом счете 010400000 «Амортизация».

В бюджетном учреждении по приказу 174н для записи проводок по амортизационным отчислениям предназначены аналитические счета, оканчивающиеся на 410, которые используются в следующей транзакции: Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960271, 010970271, 010980271, 010990271) Кт 010400000 «Амортизация» (010410410, 010420410, 010430410, 010440410, 010460410, 010490410).

Операции по начислению амортизации на объекты учета операционной аренды отражаются по дебету счета 040120224 «Расходы на арендную плату за пользование имуществом», 040120229 «Расходы на арендную плату за пользование земельными участками и другими обособленными природными объектами», соответствующих счетов аналитического учета счета 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960224, 010960229, 010970224, 010970229, 010980224, 010980229) и кредиту соответствующих счетов аналитического учета счета 010440000 «Амортизация прав пользования активами».

Учет выбытия ОС

Для учета основных средств при их выбытии также используются отдельные счета аналитического учета счета 010100000 «Основные средства», заканчивающиеся на 410 и обозначающие уменьшение стоимости соответствующих ОС.

Подборку практических рекомендаций по списанию определенных видов ОС в учете бюджетников смотрите в аналитическом обзоре от экспертов КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры. А в этой публикации вы найдете образец приказа о списании ОС в бюджетном учреждении.

Рассмотрим в таблице основные проводки по учету выбытия ОС на примере бюджетного учреждения (приказ 174н).

Проводка

Описание проводки в учете основных средств

Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960271, 010970271, 010980271)

Кт 010100000 «Основные средства» (010110410, 010120410, 010130410))

Дт 21 «Основные средства стоимостью до 10 000 рублей включительно в эксплуатации»

Ввод в эксплуатацию ОС стоимостью до 10 000 руб.

Дт 040120281 «Расходы по безвозмездным перечислениям капитального характера государственным (муниципальным) учреждениям», 040120251 «Расходы на безвозмездные перечисления бюджетам бюджетной системы РФ»

Кт 010100000 «Основные средства» (010110410, 010120410, 010130410)

Безвозмездная передача объекта (по балансовой стоимости)

Дт 010400000 «Амортизация» (010410410, 010420410, 010430410)

Кт 010100000 «Основные средства» (010110410, 010120410, 010130410)

Дт 040110172 «Доходы от операций с активами»

Кт 010100000 «Основные средства» (010110410, 010120410, 010130410)

Итоги

Бюджетный учет основных средств имеет сложную структуру счетов и их кодирования. Однако инструкции, перечисленные в статье, содержат подробные разъяснения и перечни возможных проводок, которые могут помочь бухгалтеру. Ведение бюджетного учета основных средств строго регламентировано. Все движения ОС должны быть оформлены первичными документами и отражены в учете бухгалтерскими проводками.

Безвозмездное поступление ОС в 1С: Бухгалтерии государственного учреждения 8 редакции 2.0

Основные средства могут поступать в учреждение не только посредством приобретения за плату, но и безвозмездно. В этой статье рассмотрим отражение безвозмездного поступления ОС в программе «1С:Бухгалтерия государственного учреждения 8,редакция 2.0».

Поступление основных средств на безвозмездной основе можно условно разделить на три вида:

1. безвозмездное получение от учреждения, подведомственного тому же ГРБС (внутриведомственное перемещение);

2. поступление основных средств от учредителя;

3. поступления основных средств из других бюджетов (от учреждений, подведомственных другим ГРБС).

Рассмотрим все ситуации последовательно.

Отражение безвозмездного поступления основных средств в учете производится с помощью документа «Принятие к учету ОС, НМА, НПА». Найти его можно:

Открывается список документов:

По кнопке «Создать» добавляем новый документ:

Открывается специальное окно с перечнем видов поступления основных средств:

Вид поступления со счета 106 используется в том случае, когда стоимость основного средства была предварительно аккумулирована на этом счете как капитальное вложение.

Вид поступления на счета 101,102,103 используется, если поступает готовое основное средство.

Остальные виды поступлений – по забалансовым счетам, для упрощенного учета и хранения.

В нашем случае необходимо выбрать вид «Поступление на счет 101,102,103»:

Реквизиты документа заполняются стандартным образом. Но хотелось бы заострить внимание именно на реквизите «Код финансового обеспечения»: по какому КФО принимать к учету основное средство, полученное безвозмездно?У казенных учреждений используется КФО 1 – «Деятельность, осуществляемая за счет средств соответствующего бюджета». А для автономных и бюджетных учреждений возможны варианты КФО – 2 «Приносящая доход деятельность (собственные доходыу чреждения)», 4«Субсидии на выполнение государственного (муниципального) задания» или 7 «Средства по обязательному медицинскому страхованию». В целом, можно сказать, что в выборе КФО играют роль два фактора:

-с помощью каких средств принимаемое основное средство будет содержаться (то есть, если вы принимаете безвозмездно основное средство, например, автотранспорт, то необходимо учитывать, из каких средств будет осуществляться обслуживание этого автотранспорта);

-и второй момент касается безвозмездной передачи внутри бюджета (среди учреждений, подчиненных одному ГРБС): здесь стоит учитывать, скакого КФО выбывает основное средство, обычно в этом случае ОС принимается на этот же КФО. Это обусловлено тем, что «хозяйство» одного ГРБС при безвозмездной передаче среди подчиненных учреждений не должно измениться (то есть, общая сумма основных средств на каждом из КФО не изменяется, передача должна быть под одним и тем же КФО).

Далее на вкладке «Основные средства, НМА, НПА» заполняются исходные данные принимаемого к учету основного средства:

Если основное средство передается с амортизацией –данные амортизации указываются на этой вкладке.

После того, как основная информация по основному средству заполнена, переходим на вкладку «Бухгалтерская операция»:

Данные основного средства при всех трех видах безвозмездного получения не отличаются. Отличия появляются только в типовой бухгалтерской операции, которая будет использоваться.

1.Безвозмездное получение от учреждения, подведомственного тому же ГРБС(внутриведомственное перемещение)

В случае безвозмездного получения основного средства в порядке внутриведомственного перемещения от другого учреждения используется следующая типовая операция:

В данной типовой операции корреспондирующим счетом будет являться счет 304.04.

После проведения документ формирует следующие движения по счетам:

2.Поступление основных средств от учредителя

Может быть от учредителя (централизованное получение) и от учреждений, подведомственных тому же ГРБС.

В случае безвозмездного получения основного средства от учредителя используется следующая типовая операция:

В данной типовой операции корреспондирующим счетом будет являться счет 401.10.

После проведения документ формирует следующие движения по счетам:

3.Поступления основных средств из других бюджетов (от учреждений, подведомственных другим ГРБС)

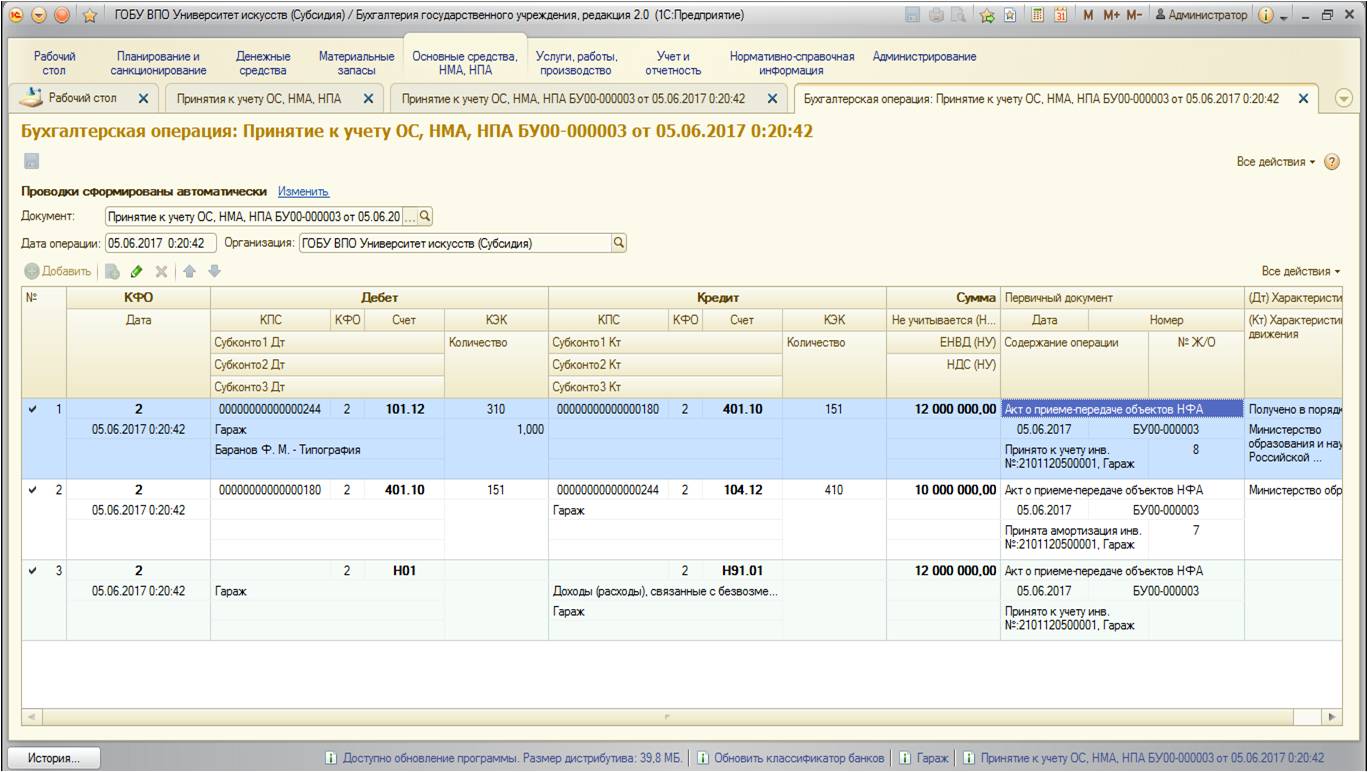

При поступлении имущества от других бюджетов используется следующая операция:

В данной типовой операции корреспондирующим счетом также будет являться счет 401.10. Отличием от предыдущей операции является КЭК: в предыдущей операции –это КОСГУ 180 «Прочие доходы», в этой – КОСГУ группы 150 «Поступления от. »:

Документ формирует следующие проводки:

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов