Как принять к учету «старые» документы, которые опоздали на год

Обычно, бухгалтера стараются «подобрать» все документы при подготовке годовой отчетности. Но, не все зависит от бухгалтера, документы могут прийти с опоздание на год и больше.

Документы должны быть отражены в учете в том отчетном периоде, к которому они относятся.

Если документы прошлого года не поступили вовремя, они отражены в учете компании и не попали в отчетность. В большой долей вероятности можно утверждать, что это повлекло за собой искажение годовой бухгалтерской (финансовой) отчетности и занижение либо завышение налоговой базы по прибыли. Это ошибка и ее нужно исправлять.

В бухгалтерском учете

Исправление ошибок прошлого периода в бухгалтерском учете зависит от того какая это ошибка, а именно, существенная либо несущественная.

Право определить серьезность ошибки в соответствии в ПБУ 22/10 дано самой организации, но с рекомендациями.

Руководство компании вправе определить существенность ошибки на того, как именно ошибка повлияла на итоговые годовые данные бухгалтерской отчетности.

Ошибку следует признать существенной, если она влияет на экономические решения, принимаемые заинтересованными лицами на основе бухгалтерской отчетности, составленной за этот отчетный период.

Существенные и несущественные ошибки

Существенная ошибка

Существенная ошибка может быть выявлена до утверждения отчетности и после. Порядок исправления такой ошибки приведен в пункте 9 ПБУ 22/2010.

Ошибка, выявленная после утверждения бухгалтерской отчетности, исправляется:

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности. Так, как будто ошибки не было.

Например, в текущем 2021 году нужно исправить такую ошибку. Делаем проводки по отражению операций прошлого 2020 года в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». Далее, когда будет составлять отчетность за 2021 года нужно пересчитать показатели по 2020 году, как будто ошибки никогда не было.

Несущественная ошибка

Несущественную ошибку исправляют в том месяце, в котором она обнаружена.

Прибыль или убыток, возникшие в результате исправления ошибки, нужно отразить в составе прочих доходов или расходов текущего отчетного периода по счету 91. Таков порядок прописан в пункте 14 ПБУ 22/10.

Ошибка выявлены до утверждения годовой бухгалтерской отчетности

Если ошибка выявлены до утверждения годовой бухгалтерской отчетность, исправления можно внести в 2021 году.

Согласно пункту 8 ПБУ 22/10, существенная ошибка предшествующего отчетного периода, выявленная после сдачи бухгалтерской отчетности акционерам, участникам ООО, в налоговую, но до даты ее утверждения, исправляется в порядке, установленном пунктом 6 ПБУ.

Нужно сделать записи по соответствующим счетам бухучета за декабрь отчетного года.

Исправленную отчетность нужно заново отправить всем заинтересованным. Это те же адресаты. Которые получили первый вариант отчетности.

Как исправить налоговую базу по прибыли

Для исправления данных по налоговой базе нужно руководствоваться статьями 54 и 81 Налогового кодекса РФ.

Налог переплатили

Если допущенные ошибки привели к излишней уплате налога на прибыль, можно сдать уточненку. Хотя, налоговики не требует сдачи уточненной декларации в этом случае, при условии, что год с ошибкой и последующий годы были прибыльными (письмо Минфина России от 24.03.2017 № 03-03-06/1/17177).

Достаточно отразить в декларации по налогу на прибыль за текущий период убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде, в соответствии с пп. 1 п. 2 ст. 265 НК РФ.

Налог не доплатили, ушли в убыток

Если найденная ошибка приведет в недоимке или налоговая декларация станет убыточной, уточненную декларацию нужно сдать обязательно. И будьте готовы к камеральной проверке.

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Поступление документов после отчетной даты: как отразить в учете

Нормативное регулирование

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «События после отчетной даты», утв. приказом Минфина России от 30.12.2017 № 275н, установил правила отражения в бухгалтерском учете (БУ) фактов хозяйственной жизни, которые возникли в период между отчетной датой и датой подписания и (или) принятия бухгалтерской (финансовой) отчетности за отчетный период и которые оказали или могут оказать существенное влияние на финансовое положение, финансовый результат и (или) движение денежных средств субъекта отчетности.

Событие после отчетной даты, информация о котором является существенной, подлежит отражению в бухгалтерском учете и (или) раскрытию в бухгалтерской (финансовой) отчетности за отчетный год независимо от положительного или отрицательного его характера для субъекта отчетности (п. 4 Стандарта «События после отчетной даты»).

При этом в соответствии с пунктом 5 указанного Стандарта поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни, возникших (произошедших) в отчетном периоде, не является событием после отчетной даты и подлежит отражению в учете в соответствии с другими стандартами.

Согласно пункту 3 Стандарта «События после отчетной даты» его положения применяются одновременно с применением положений федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. приказом Минфина России от 31.12.2016 № 256н.

В соответствии с пунктом 16 Стандарта «Концептуальные основы» ведение бухгалтерского учета объектов БУ осуществляется в денежном измерении (стоимостном выражении) с использованием:

При этом допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского учета означает, что объекты БУ признаются в бухгалтерском учете в том отчетном периоде, в котором имели место факты хозяйственной жизни, приведшие к возникновению и (или) изменению соответствующих активов, обязательств, доходов и (или) расходов, иных объектов бухгалтерского учета, вне зависимости от поступления или выбытия денежных средств (или их эквивалентов) при расчетах, связанных с осуществлением указанных операций.

Примеры несвоевременного поступления после отчетной даты первичных учетных документов и порядок их отражения в учете приведены в пункте 1.7 Методических указаний по применению Стандарта «События после отчетной даты», доведенных до сведения и использования в работе письмом Минфина России от 31.07.2018 № 02-06-07/55005:

Выдержка из документа

«1.7. Следует обратить внимание, что в соответствии с СГС „Концептуальные основы» допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского учета означает, что объекты бухгалтерского учета признаются в бухгалтерском учете в том отчетном периоде, в котором имели место факты хозяйственной жизни, приведшие к возникновению и (или) изменению соответствующих активов, обязательств, доходов и (или) расходов, иных объектов бухгалтерского учета, вне зависимости от поступления или выбытия денежных средств (или их эквивалентов) при расчетах, связанных с осуществлением указанных операций.

Таким образом, несвоевременное поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни, произошедшие в отчетном периоде, информация о которых подлежит отражению в бухгалтерском учете и (или) раскрытию в бухгалтерской (финансовой) отчетности в отчетном периоде, не является событием после отчетной даты.

В случае поступления таких первичных документов после даты подписания (принятия) бухгалтерской (финансовой) отчетности, указанные операции отражаются в следующем отчетном периоде как ошибки прошлых лет, обособляются на отдельных счетах бухгалтерского учета, в отдельном регистре, но в отчетности следующего отчетного периода не отражаются, а корректируются входящие остатки на начало года (в межотчетном периоде).»

Согласно пунктам 27, 30 федерального стандарта бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки», утв. приказом Минфина России от 30.12.2017 № 274н:

Таким образом, при оформлении поступления после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни прошлого года, следует руководствоваться Стандартом «Концептуальные основы».

Если первичные документы поступили до даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем (ГРБС, учредителем, финансовым органом), они отражаются в учете в отчетном периоде, в котором имели место факты хозяйственной жизни.

Если первичные документы поступили после даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем, они отражаются в следующем отчетном периоде как ошибки прошлых лет.

Также согласно пункту 302.1 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, по обязательствам учреждения, возникающим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов, может быть сформирован резерв предстоящих расходов.

Рассмотрим порядок отражения в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ 1) и редакции 2 (БГУ 2) документов, которые поступили после отчетной даты.

Учет документов после отчетной даты в «1С:Бухгалтерии государственного учреждения 8»

Отражение расходов в отчетном периоде

Пример 1

Формирование резерва предстоящих расходов

Если на отчетную дату первичные документы на свершившиеся факты хозяйственной жизни не поступили и есть вероятность, что документы могут так и не поступить до даты подписания (принятия) бухгалтерской (финансовой) отчетности, руководствуясь принципом допущения временной определенности фактов хозяйственной жизни, по обязательствам учреждения, возникшим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов, можно сформировать резерв предстоящих расходов (счет 401 60).

Резерв признается в сумме, представляющей собой расчетно (документально) обоснованную оценку обязательства на отчетную дату либо на иную дату признания резерва, установленную в соответствии со стандартом (п. 6 федерального стандарта бухгалтерского учета для организаций государственного сектора «Резервы. Раскрытие информации об условных обязательствах и условных активах», утв. приказом Минфина России от 30.05.2018 № 124н).

После получения первичных документов (например, актов об оказанных коммунальных услугах), в отношении которых был создан резерв, в учете признаются расходы за счет суммы ранее созданного резерва.

Согласно пункту 6 Стандарта «Учетная политика, оценочные значения и ошибки» величины оценочных резервов относятся к оценочным значениям.

К оценочным значениям относятся в том числе величины оценочных резервов.

Корректировка оценочного значения, отраженного в бухгалтерском учете, бухгалтерской (финансовой) отчетности, вследствие изменения допущений, обстоятельств, информации, на основе которых были определены суммовые величины оценочных значений, не является исправлением ошибки и изменением учетной политики. Изменение оценочного значения отражается в бухгалтерской (финансовой) отчетности перспективно, а именно (п. 23, п. 25 Стандарта «Учетная политика, оценочные значения и ошибки»):

а) в периоде, в котором произошло изменение, если такое изменение влияет на показатели бухгалтерской (финансовой) отчетности только данного отчетного периода;

б) в периоде, в котором произошло изменение, и в будущих периодах, если такое изменение влияет на бухгалтерскую (финансовую) отчетность данного отчетного периода и бухгалтерскую (финансовую) отчетность будущих периодов.

Пример 2

В учете формирование резервов предстоящих расходов по обязательствам учреждения, по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов (на фактически произведенные расходы, по которым в срок не поступили документы) (на услуги связи, на коммунальные услуги и иные услуги), отражается по кредиту счета 0 401 60 000 «Резервы предстоящих расходов» и дебету соответствующих счетов аналитического учета счетов 0 106 00 000 «Вложения в нефинансовые активы», 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг», 0 401 20 200 «Расходы экономического субъекта» (п. 124.1 Инструкции по применению плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), п. 160.1 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н).

При этом следует учитывать, что при оценке величины резерва не принимаются в расчет суммы налогов, подлежащие уплате в связи с исполнением обязательства (п. 18 Стандарта «Резервы»). То есть если услуги, работы, товары облагаются НДС, сумма резерва принимается к учету без учета НДС.

В программе «1С:Бухгалтерия государственного учреждения 8» (БГУ 1 и БГУ 2) указанные бухгалтерские записи оформляются документом Операция (бухгалтерская).

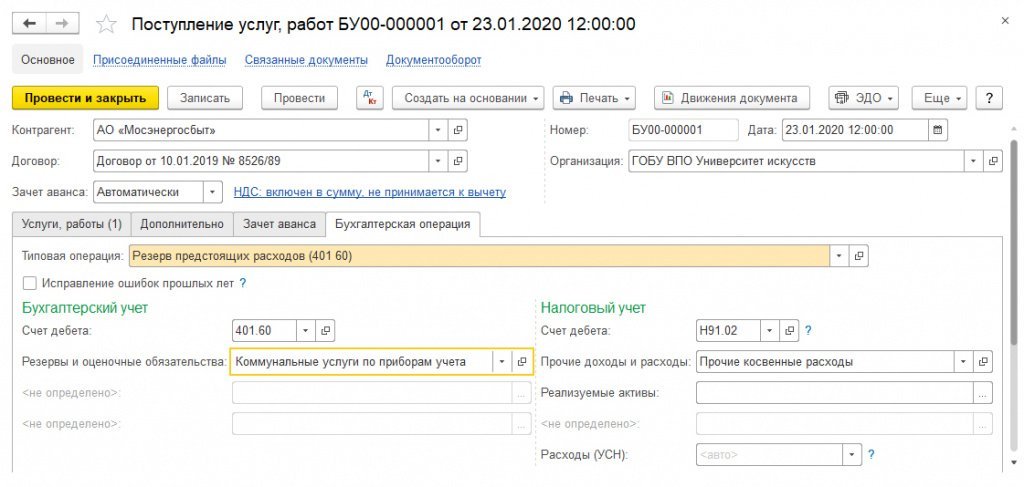

После получения акта о поставке электрической энергии за декабрь 2019 года, в отношении которого был создан резерв, датой поступления первичного документа в программе оформляется документ Услуги сторонних организаций (в БГУ 1) или Поступление услуг, работ (в БГУ 2, см. рис. 1), в котором в качестве корреспондирующего счета указывается счет 401.60.

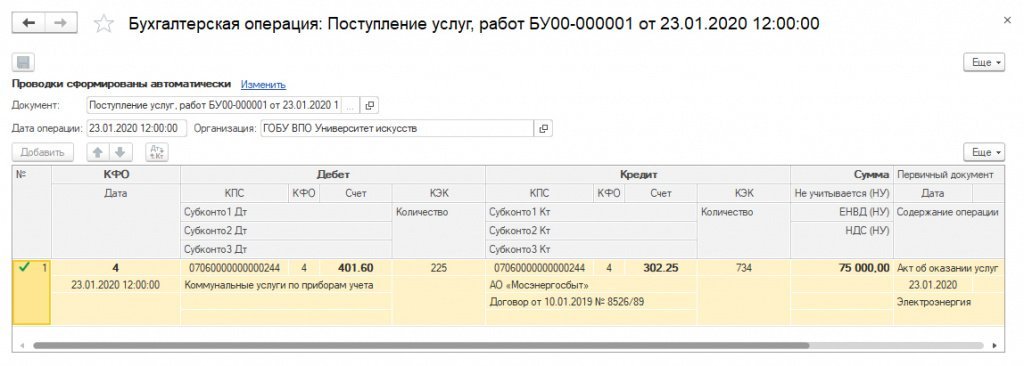

При проведении документа формируются бухгалтерские записи по принятию обязательства за счет резерва (рис. 2).

Отражение расходов как ошибки прошлых лет

1С:ИТС

Правила учета опоздавших документов

Наверняка каждый бухгалтер хоть раз получал документы с опозданием: по вине забывчивого контрагента либо из-за халатности работников самой организации. Нужного документа нет – это факт. И от бухгалтера в этой ситуации требуется оценить «масштаб проблемы» и принять верное решение. Как поступить в этой ситуации, не нарушая требований действующего законодательства?

Бухгалтерские «табу»

Начнем с бухгалтерского учета. В соответствии с требованиями статей 8 и 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» до тех пор, пока вы не располагаете первичными документами, подтверждающими хозяйственную операцию, у вас нет оснований отражать ее в бухгалтерском учете.

Обнаружив документ с опозданием, необходимо руководствоваться пунктом 11 Указаний о порядке составления и представления бухгалтерской отчетности (утв. приказом Минфина России от 22 июля 2003 г. № 67н). Из содержания этого пункта вытекают сразу три бухгалтерских правила.

Правило 1. Пропущенные операции в пределах одного и того же отчетного периода записывайте в месяце их обнаружения.

Если вы обнаружили, что неверно отражены хозяйственные операции (документы поступили с опозданием) текущего периода до окончания отчетного года, исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда выявлены искажения.

Правило 2. Забытые операции года, за который еще не представлена отчетность, датируйте декабрем.

Когда о пропущенной хозяйственной операции стало известно в отчетном году после его завершения, но годовая бухгалтерская отчетность еще не утверждена в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению годовая бухгалтерская отчетность.

Правило 3. Прошлогодние пропущенные операции отражайте в текущем периоде.

Если обнаружили в текущем отчетном периоде, что хозяйственные операции неправильно отражены на счетах бухгалтерского учета в прошлом году, исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) вносить не нужно.

Более того, изменения в бухгалтерской отчетности, относящиеся как к отчетному году, так и к предшествовавшим периодам (после ее утверждения), производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных (п. 39 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29 июля 1998 г. № 34н, далее – Положение). В пункте 80 Положения конкретизируется механизм отражения в бухгалтерском учете прибыли или убытка прошлых лет, выявленных в отчетном году. Так, если прибыль или убыток выявлены в отчетном году, но относятся к операциям прошлых лет, они должны включаться в финансовые результаты организации отчетного года.

Чтобы исправить ошибки прошлых лет, выявленные в текущем году, в бухгалтерском учете используется счет 91 «Прочие доходы и расходы».

Таким образом, в бухгалтерском учете ошибки исправляются в том периоде, когда обнаружены.

| Внимание! |

| В настоящее время существует проект отдельного Положения по бухгалтерскому учету: ПБУ 22/2009 «Исправление ошибок в бухгалтерском учете и отчетности», разработанный Минфином России еще в конце прошлого года. Проект предполагает, что все ошибки необходимо делить на существенные и несущественные, а порядок их исправления в бухгалтерском учете будет зависеть от момента, когда они выявлены, и уровня существенности. Информацию в отношении существенных ошибо, предшествующих отчетных периодов, выявленных в отчетном периоде, необходимо будет отражать в пояснительной записке к годовой бухгалтерской отчетности организации. Однако в настоящее время данное ПБУ не принято, а значит исправлять ошибки в бухгалтерском учете необходимо по действующим ныне правилам. |

Налоговые правила

Не так просто отразить операцию по опоздавшему документу и в налоговом учете. Продолжим список правил учета опоздавших документов…

Правило 4. Расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся.

Если вы обнаружили документ с опозданием, расходы можно отнести в уменьшение налоговой базы по налогу на прибыль, но только того отчетного (налогового) периода, к которому они относятся (п. 1 ст. 272 НК РФ). Это, безусловно, приведет к необходимости представлять уточненные налоговые декларации за тот период, которым датирован документ.

Некоторые бухгалтеры ошибочно полагают, что, получив документ, датированный прошлым отчетным периодом, в текущем подавать «уточненку» не нужно. Ведь все события происходят в рамках одного налогового периода и, независимо от того, когда будут учтены расходы или доходы по году, сумма налога на прибыль будет правильной. Это неверно. Следует напомнить, что при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым как налоговым, так и отчетным периодам, в текущем налоговом (отчетном) периоде Налоговый кодекс требует провести перерасчет налоговой базы и суммы налога за период, в котором совершены указанные ошибки (искажения) (п. 1 ст. 54 НК РФ).

Кроме того, пункт 1 статьи 54 и пункт 1 статьи 81 Налогового кодекса обязывают налогоплательщика подавать уточненную декларацию, если налог к уплате по ней был занижен, и дают право представить «уточненку», если такого занижения не произошло. Следовательно, если вы воспользовались этим правом и решили не подавать корректирующую декларацию, вы добровольно попрощались с частью расходов.

Конечно же, переплачивать налог не хочется, но и подавать «уточненку» тоже не лучший вариант – это привлечет внимание налоговых инспекторов. К чему может привести такой ход рассуждений, покажем на примере.

Пример

Бухгалтер получил акт об оказании услуг с опозданием на год. Решая не привлекать пристального внимания инспекторов и не представлять уточненную декларацию, он, казалось бы, нашел выход: пункт 2 статьи 265 Налогового кодекса дает возможность учесть в составе внереализационных расходов убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде. Более того, в декларации по налогу на прибыль организаций (утв. приказом Минфина России от 5 мая 2008 г. № 54н) для таких затрат отведена отдельная строка 301 Приложения № 2 к листу 02.

Однако такие рассуждения являются неверными. Объясним почему.

Акт об оказании услуг – документ, в котором указана конкретная дата составления. Следовательно, период возникновения затрат определен. Расходы, которые подтверждены первичными документами и относятся к предыдущим отчетным (налоговым) периодам, в составе убытков прошлых налоговых периодов, выявленных в отчетном (налоговом) периоде, по строке 301 Приложения № 2 к листу 02 декларации по налогу на прибыль не отражаются, поскольку имеют дату возникновения (п. 7.3 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утв. приказом Минфина России от 5 мая 2008 г. №54 н).

Подобные ситуации достаточно часто являлись предметом судебного разбирательства. И судебная практика в отношении налогоплательщиков неоднозначна.

| Арбитражная практика |

| Налогоплательщик отразил в декларации по налогу прибыль организаций убытки прошлых лет, выявленные в текущем отчетном периоде. Решения в пользу налогоплательщиков: постановления ФАС Московского округа от 16 января 2008 г. № КА-А40/13948-07 по делу № А40-76807/06-142-512; от 11 марта 2009 г. № КА-А40/1255-09 по делу № А40-32554/08-129-101; от 31 мая 2006 г. № КА-А40/4822-06 по делу № А40-55283/05-90-425 Решения в пользу налоговых органов: постановления ФАС Уральского округа от 9 января 2008 г. № Ф09-10856/07-С3 по делу № А76-6072/07, ФАС Северо-Западного округа от 16 апреля 2007 г. № А56-14502/2006, ФАС Восточно-Сибирского округа от 26 ноября 2007 г. № А19-9257/07-57-Ф02-8708/07, ФАС Волго-Вятского округа от 1 марта 2006 г. № А11-5827/2005-К2-24/239, ФАС Северо-Западного округа от 08 ноября 2006 г. № А21-7106/2005). |

Однако, Высший Арбитражный Суд РФ в постановлении от 9 сентября 2008 г. № 4894/08 вынес однозначный вердикт: положения подпункта 1 пункта 2 статьи 265 Налогового кодекса следует применять в текущем налоговом периоде только в случае, когда период возникновения расходов, понесенных налогоплательщиком, неизвестен. Во всех других случаях расходы, относящиеся к прошлым налоговым периодам, отражать в налоговом учете следует по требованиям статей 54 и 272 Налогового кодекса. С выходом данного постановления шансы отстоять свою правоту у налогоплательщиков значительно уменьшились.

Правило 5. Не пытайтесь уйти от «убыточной» декларации.

Случается, при сдаче «убыточных» деклараций по налогу на прибыль налоговики рекомендуют уменьшить суммы отраженных в декларации расходов, дабы превратить убыточную декларацию в «безубыточную». Ни для кого не секрет, что проблема отражения в декларации понесенных убытков с недавних пор стоит очень остро и зачастую бухгалтеры следуют неофициальным рекомендациям – не показывают часть затрат в одном отчетном периоде в надежде на то, что в следующем выручка позволит и расход показать, и получить прибыль.

Однако следует помнить о порядке определения суммы расходов на производство и реализацию, который установлен статьей 318 Налогового кодекса.

Если вы применяете метод начисления, все расходы отчетного периода должны подразделяться на прямые и косвенные. Конкретный перечень расходов определяется налогоплательщиками самостоятельно в учетной политике для целей налогообложения.

Прямые расходы относятся к расходам текущего отчетного (налогового) периода только по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со статьей 319 Налогового кодекса (п. 2 ст. 318 НК РФ).

Косвенные расходы на производство и реализацию, осуществленные в отчетном (налоговом) периоде, в полном объеме будет относиться к расходам текущего отчетного (налогового) периода. Поэтому нельзя их переносить из одного отчетного периода в другой, даже если подтвердите факт получения первичных документов с опозданием. Налоговый кодекс такой возможности не дает. Эти расходы организации до получения доходов от деятельности формируют убыток текущего отчетного (налогового) периода.

Если вы намеренно не показываете расходы в одном отчетном периоде, то в следующем вам необходимо подать уточненную декларацию за период, к которому относятся эти затраты, и, как следствие, признать убыток. Возникает замкнутый круг… Поэтому, принимая решение о переносе части расходов в более «благополучную» декларацию, вы должны понимать, что, скорее всего, они будут потеряны.

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!