Как принять к учету компьютер стоимостью более 40000

Использован релиз 3.0.70

В программе «1С:Бухгатерия 8» приобретение объектов основных средств отражается одним из двух вариантов (раздел ОС и НМА):

В программе «1С:Бухгатерия 8» по ОС стоимостью от 40 000 до 100 000 рублей в бухгалтерском учете амортизация начисляется, в налоговом учете в момент ввода в эксплуатацию вся стоимость учитывается в расходах. При применении организацией ПБУ 18/02 между бухгалтерским и налоговым учетом образуется временная разница.

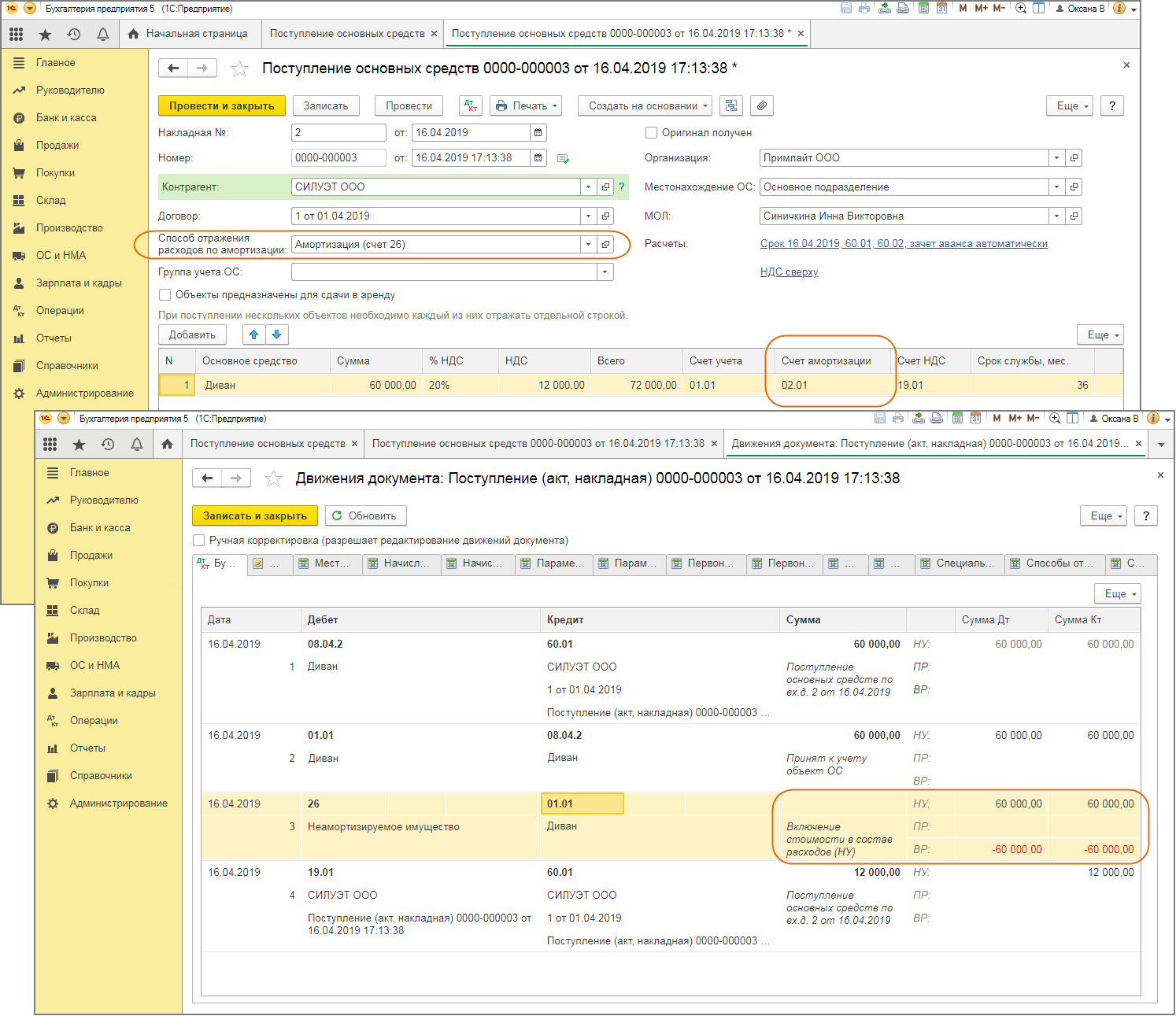

Вариант 1. Документ «Поступление основных средств» с одновременным вводом в эксплуатацию (стоимость формируется на счете 08.04.2 «Приобретение основных средств») (рис. 1):

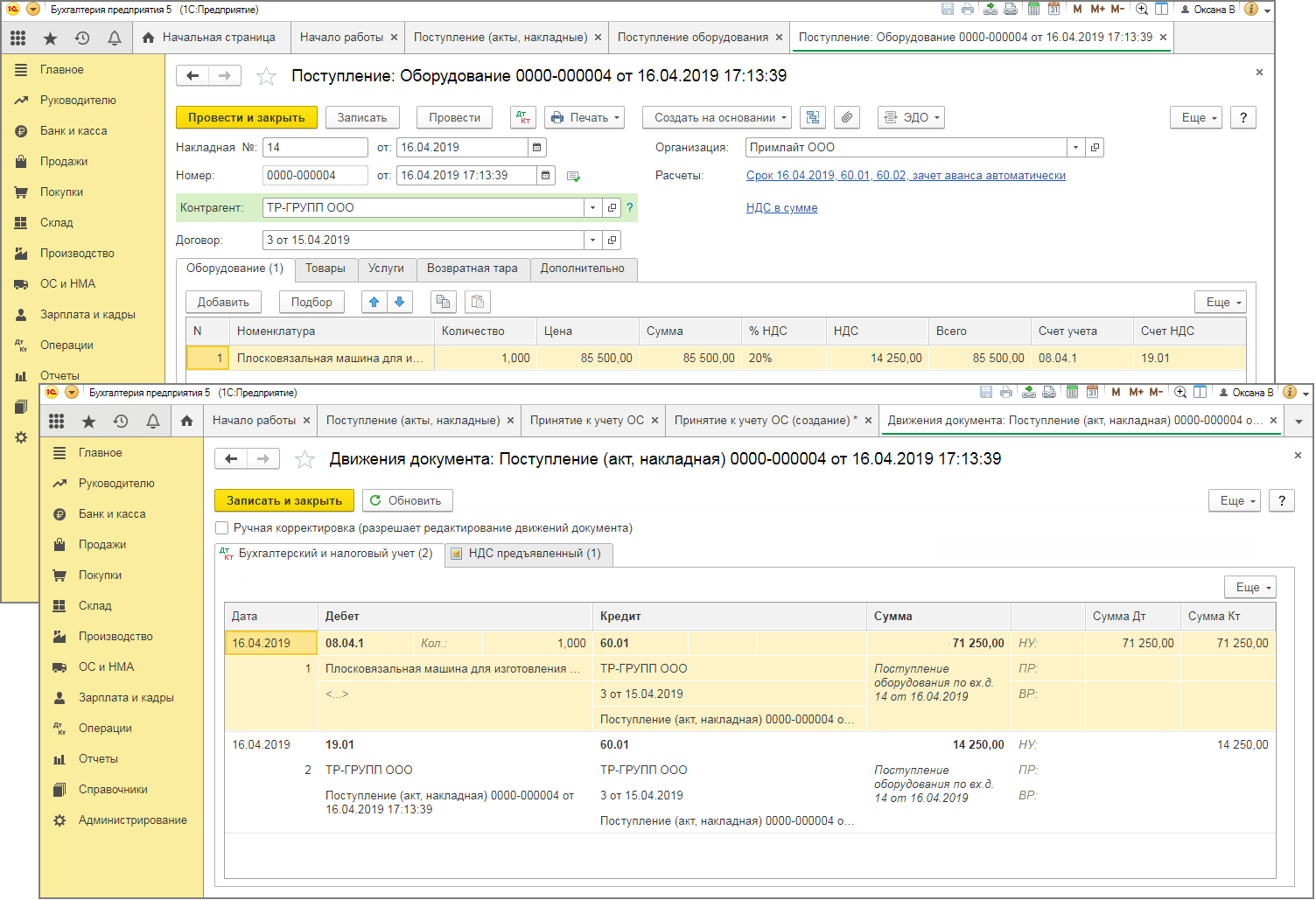

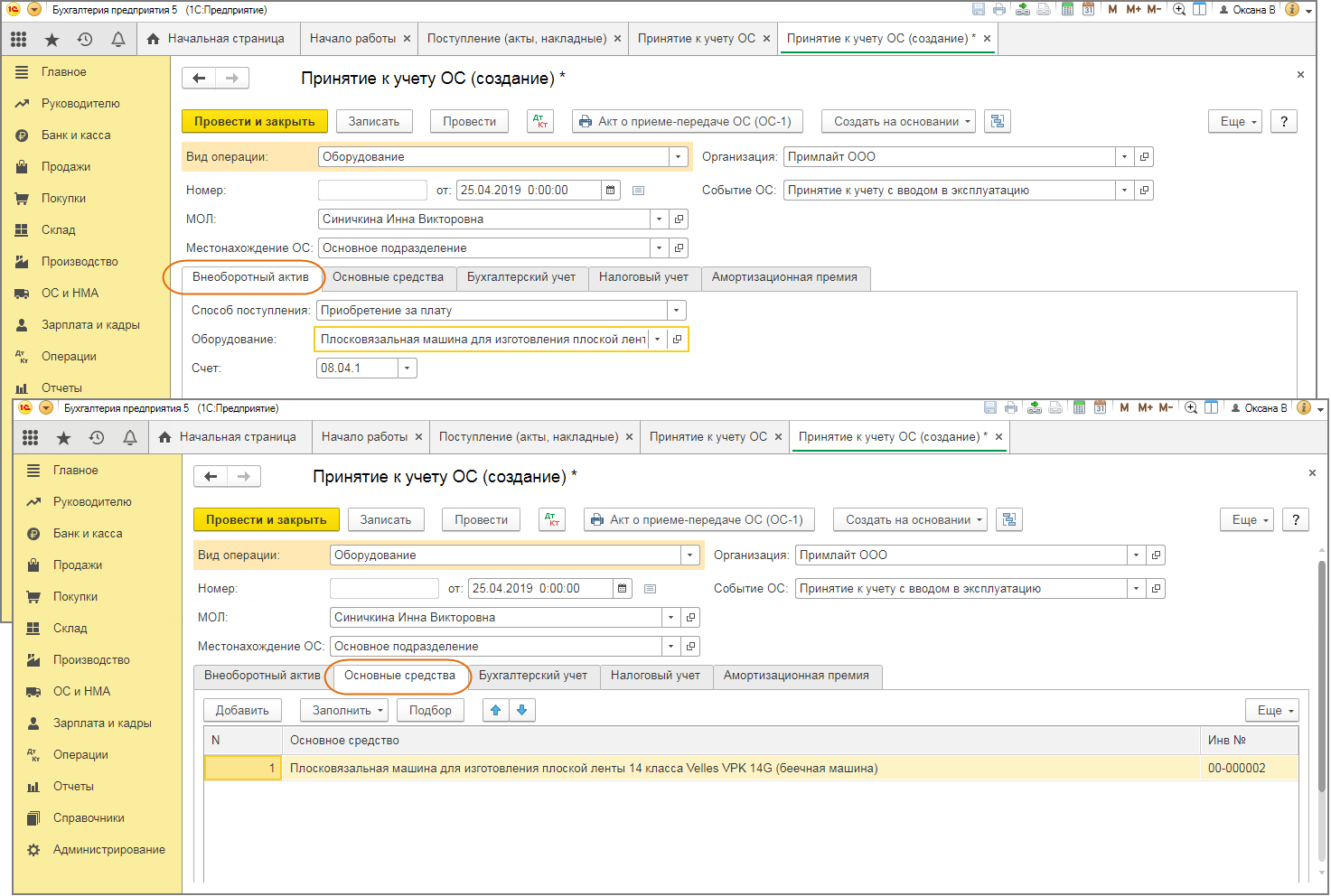

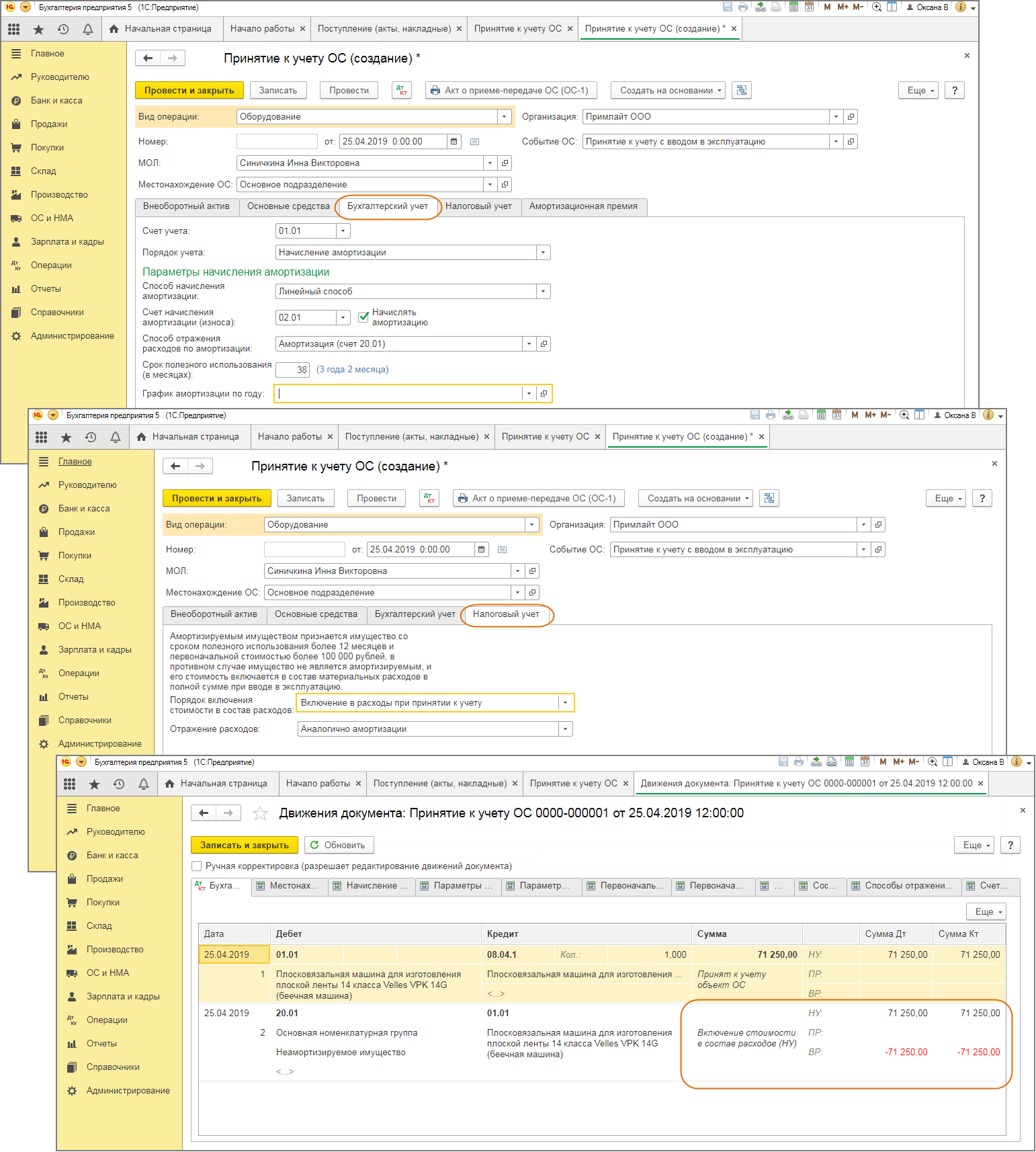

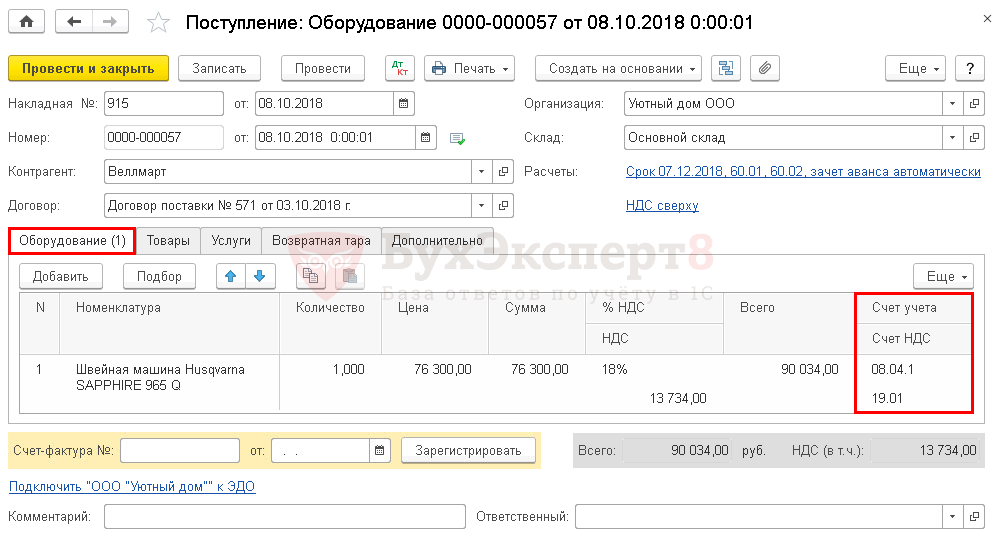

Вариант 2. Документ «Поступление оборудования» (рис. 2) с последующим вводом в эксплуатацию документом «Принятие к учету ОС» (рис. 3 – 4) (стоимость формируется на счете 08.04.1 «Приобретение компонентов основных средств»):

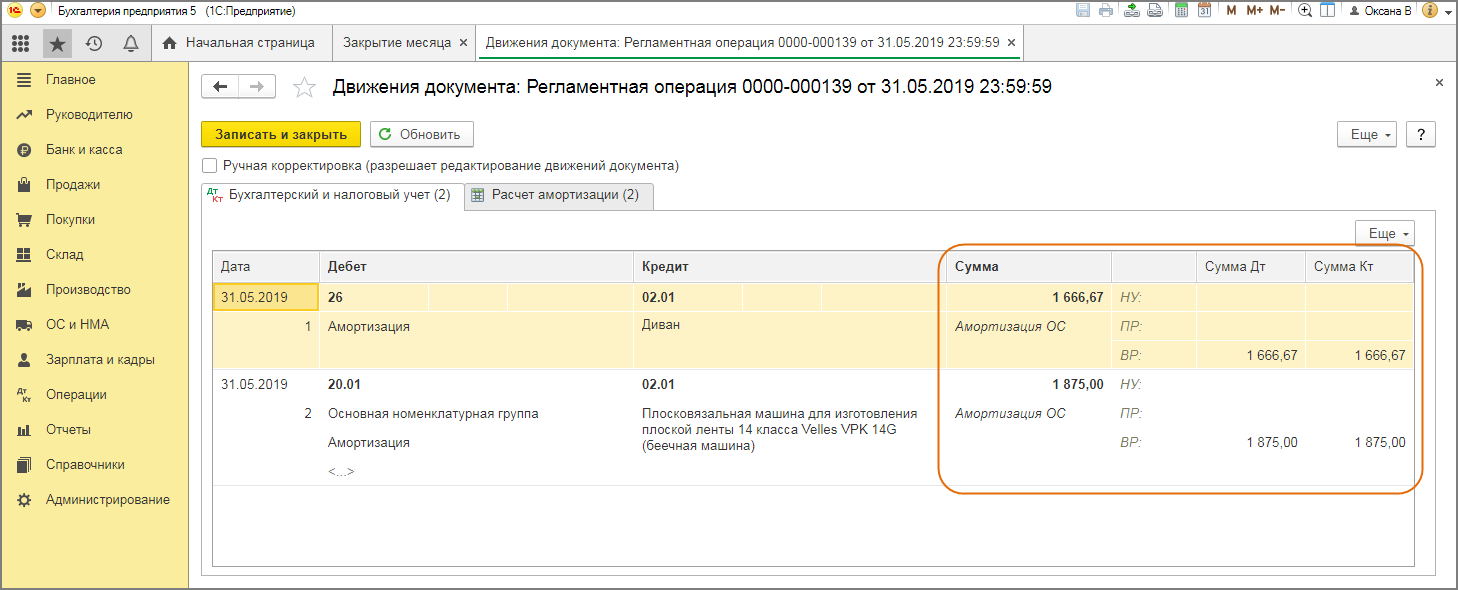

В дальнейшем с месяца, следующего за месяцем ввода в эксплуатацию ОС, в бухгалтерском учете начисляется амортизация (рис. 5). Между БУ и НУ формируется временная разница и при расчете налога на прибыль производится погашение ОНО.

Смотрите также

Учет компьютерной техники

Автор: Мишанина М., эксперт информационно-справочной системы «Аюдар Инфо»

Компьютеры прочно вошли в нашу жизнь и используются повсеместно, в том числе для организации учебного процесса. Поэтому расходы, связанные с их приобретением, составляют значительную долю в общей сумме затрат образовательных учреждений. В материале рассмотрены особенности учета компьютеров и комплектующих к ним.

Способы учета компьютеров

Исходя из положений п. 7, 8 СГС «Основные средства» компьютер соответствует критериям признания его объектом основных средств, поскольку:

выполняет определенные самостоятельные функции;

принадлежит учреждению на праве оперативного управления и используется в его деятельности неоднократно или постоянно;

при его использовании возможно получение экономических выгод или полезного потенциала;

первоначальная стоимость объекта может быть надежна оценена.

Единицей учета основных средств является инвентарный объект, которым может быть (п. 45 Инструкции № 157н, п. 9, 10 СГС «Основные средства»):

объект имущества со всеми приспособлениями и принадлежностями;

отдельный конструктивно обособленный предмет, предназначенный для выполнения самостоятельных функций;

обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, который предназначен для выполнения определенной работы. Таким комплексом признается один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных в единый комплекс (на одном фундаменте), в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно;

часть объекта имущества, в отношении которой самостоятельно можно определить период поступления будущих экономических выгод, полезного потенциала;

часть имущества, которая имеет отличный от остальных его частей срок полезного использования и стоимость которой составляет значительную величину от общей стоимости объекта имущества.

При этом объекты основных средств, срок полезного использования которых является одинаковым, а стоимость которых не признается существенной (например, компьютерное оборудование), могут объединяться в один инвентарный объект и признаваться комплексом объектов основных средств согласно учетной политике учреждения (п. 10 СГС «Основные средства»).

Компьютер представляет собой сложное техническое устройство, состоящее из монитора, системного блока, клавиатуры, мыши и других комплектующих. На основании приведенных норм законодательства его можно принять к учету в качестве:

1) комплекса конструктивно сочлененных предметов, представляющих собой единый инвентарный объект. Такой способ учета применим в случае приобретения компьютера в полной комплектации либо при покупке отдельных комплектующих (запасных частей) для последующей сборки компьютера – автоматизированного рабочего места. При этом любое перемещение составных частей компьютера будет рассматриваться как разукомплектация основного средства;

2) нескольких самостоятельных объектов. При этом способе учета мониторы и системные блоки учитываются в составе основных средств, а клавиатура, мышь и другая периферия – в составе материальных запасов. Такое возможно, например, в случае, когда мониторы и системные блоки планируется эксплуатировать в составе различных комплектаций компьютерного оборудования либо когда указанные объекты приобретаются в разное время, имеют разный срок полезного использования и их стоимость является значительной относительно стоимости других комплектующих компьютера.

Обратите внимание: соответствующий способ учета компьютеров необходимо закрепить в учетной политике.

Выбор КВР и кодов КОСГУ

В соответствии с положениями Порядка № 209н расходы в рамках заключенных образовательными учреждениями договоров (контрактов):

на приобретение компьютеров в полной комплектации, а также мониторов и системных блоков как самостоятельных объектов основных средств необходимо отражать по статье 310 «Увеличение стоимости основных средств» КОСГУ;

на покупку комплектующих (запасных частей) для целей капвложений в инвентарные объекты – по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ;

на оплату работ по сборке компьютера, покупку права пользования операционной системой, ее установку и настройку для целей капвложений в инвентарные объекты – по подстатье 228 «Услуги, работы для целей капитальных вложений» КОСГУ;

на приобретение комплектующих (запасных частей), которые не относятся к капвложениям в инвентарные объекты (например, предназначенные для замены изношенных частей), – по подстатье 346 «Увеличение стоимости прочих материальных запасов» КОСГУ;

на оплату работ по ремонту компьютера – по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ.

Указанные расходы, согласно Порядку № 85н, необходимо относить на КВР:

242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» – если они осуществляются федеральными казенными учреждениями в рамках утвержденного плана информатизации в сфере информационно-коммуникационных технологий. На уровне субъекта РФ (муниципалитета) данный КВР применяется, только если такое решение принято соответствующим финансовым органом;

244 «Прочая закупка товаров, работ и услуг» – если они осуществляются государственными (муниципальными) учреждениями (включая казенные, которые не применяют КВР 242).

Бухгалтерский учет компьютеров

Особенности ведения учета инвентарных объектов

Группировка объектов, отнесенных к основным средствам по счетам бухгалтерского учета (применение аналитики по счетам), осуществляется по видам имущества, соответствующим подразделам классификации, установленным Общероссийским классификатором основных фондов (п. 45, 53 Инструкции № 157н).

В ОК 013-2014 (СНС 2008) (утвержден и введен в действие с 01.01.2017 Приказом Росстандарта от 12.12.2014 № 2018-ст) для компьютеров и периферийного оборудования предусмотрен код 320.26.2.

При этом согласно примечанию к Классификации основных средств, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1, персональные компьютеры относятся к коду 330.28.23.23 «Машины офисные прочие», который включен во вторую амортизационную группу – имущество со сроком полезного использования свыше двух лет до трех лет включительно. Поэтому правильным будет использовать именно этот код ОКОФ.

Конкретные коды для системных блоков и мониторов отсутствуют в ОК 013-2014 (СНС 2008). Исходя из этого комиссия по поступлению и выбытию активов учреждения самостоятельно принимает решение об отнесении их к определенной группе основных фондов (см. Письмо Минфина РФ от 27.12.2016 № 02-07-08/78243). По мнению автора, указанным объектам, так же как и компьютеру, может быть присвоен код 330.28.23.23.

Обратите внимание: самостоятельно принятые учреждением решения об отнесении основного средства к соответствующей группе кодов ОКОФ целесообразно закрепить в учетной политике.

Таким образом, при выборе данного кода срок полезного использования компьютера, системного блока и монитора будет одинаковым – 36 месяцев.

Отметим, что указанный срок определяется в целях начисления амортизации на объекты основных средств стоимостью более 100 000 руб. (в соответствии с рассчитанными нормами амортизации).

Если стоимость объектов варьируется от 10 000 до 100 000 руб. включительно, амортизация начисляется в размере 100 % первоначальной стоимости при выдаче их в эксплуатацию (пп. «г» п. 39 СГС «Основные средства»).

Объекты стоимостью до 10 000 руб. включительно не амортизируются. При передаче в эксплуатацию их стоимость списывается с балансового учета на забалансовый (пп. «б» п. 39 СГС «Основные средства»).

Кроме того, каждому объекту основных средств (компьютеру, системному блоку, монитору) должен быть присвоен инвентарный номер. Исключение – объекты стоимостью до 10 000 руб. включительно (п. 46 Инструкции № 157н).

В случае если компьютер поставлен на учет как единый самостоятельный инвентарный объект, всем его конструктивно сочлененным предметам (монитору, системному блоку, клавиатуре, мыши, и т. д.) должен быть присвоен одинаковый инвентарный номер.

Инвентарный номер наносится на объект учета краской или иным способом, обеспечивающим сохранность маркировки, и сохраняется за ним на весь период его нахождения в учреждении.

Учет операций на счетах бухгалтерского учета

Компьютеры принимаются к бухгалтерскому учету в составе основных средств по их первоначальной стоимости и учитываются на счете 0 101 04 000 «Машины и оборудование». Такая стоимость формируется на счете 0 106 01 000 «Вложения в основные средства» и включает в себя расходы, непосредственно связанные с приобретением (созданием) компьютеров, доведением их до состояния, пригодного к использованию. Полный перечень расходов приведен в п. 15 СГС «Основные средства».

Для учета сумм начисленной на компьютерную технику амортизации предназначен счет 0 104 04 000 «Амортизация машин и оборудования».

Аналогичный порядок учета действует в отношениимониторов и системных блоков, которые принимаются на баланс в качестве самостоятельных инвентарных объектов.

Приобретенные учреждением комплектующие (запасные части), отнесенные к материальным запасам, учитываются на счете 0 105 06 000 «Прочие материальные запасы». Их первоначальная стоимость формируется на счете 0 106 04 000 «Вложения в материальные запасы» в сумме фактически произведенных вложений, перечень которых приведен в п. 19 СГС «Запасы».

Рассмотрим особенности учета компьютерной техники на конкретных примерах.

Автономное образовательное учреждение в рамках заключенного с коммерческой организацией контракта приобрело десять компьютеров в полной комплектации на сумму 350 000 руб. (35 000 руб. каждый). Аванс по контракту составил 105 000 руб. (30 % от общей стоимости). Расходы произведены учреждением за счет средств от приносящей доход деятельности.

Компьютеры были учтены в составе иного движимого имущества и введены в эксплуатацию. Учетной политикой учреждения установлено, что амортизационные отчисления по указанным объектам включаются в состав прямых затрат, формирующих себестоимость платных услуг.

На основании Инструкции № 183н в бухгалтерском учете автономного учреждения сформированы следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Перечислен аванс поставщику

2 201 11 610

Забалансовый счет 18

(КВР 244/статья 310 КОСГУ)

Отражены вложения в основные средства – компьютеры

Зачтен ранее перечисленный аванс

Произведен окончательный расчет с поставщиком компьютеров

(350 000 – 105 000) руб.

2 201 11 610

Забалансовый счет 18

(КВР 244/статья 310 КОСГУ)

Приняты к учету компьютеры

Начислена 100 %-я амортизация при вводе компьютеров в эксплуатацию

Пример 2.

Бюджетное образовательное учреждение за счет средств субсидии на финансовое обеспечение выполнения государственного задания по договору с поставщиком приобрело:

монитор на сумму 25 000 руб.;

комплектующие и запасные части для сборки системного блока – 70 000 руб.;

клавиатуру – 3 000 руб.;

В рамках отдельного договора с коммерческой организацией приобретены неисключительные права на программное обеспечение (операционную систему) – 5 000 руб., оплачены услуги по сборке компьютера, установке программного обеспечения – 3 000 руб.

После сборки компьютер принят к учету как единый инвентарный объект и введен в эксплуатацию.

В соответствии с учетной политикой учреждения амортизация по основным средствам начисляется линейным способом, а амортизационные отчисления учитываются в составе прямых затрат.

В бухгалтерском учете указанные операции согласно Инструкции № 174н отразятся следующим образом:

Содержание операции

Дебет

Кредит

Сумма, руб.

Приняты к учету в составе материальных запасов:

комплектующие (запчасти) для сборки системного блока

Приобретение и ввод в эксплуатацию основных средств стоимостью более 40 тыс.руб., но менее 100 тыс.руб.

Рассмотрим особенности отражения в 1С операций по приобретению и вводу в эксплуатацию внеоборотного актива, принятого к бухгалтерскому учету в качестве основного средства. Стоимость актива — более 40 000 руб., но менее 100 000 руб.

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Организация заключила договор с ООО «Веллмарт» на поставку швейного оборудования на сумму 90 034 руб. (в т. ч. НДС 18%).

08 октября Швейная машина Husqvarna SAPPHIRE 965 Q поступила на склад и введена в эксплуатацию. Срок полезного использования —50 месяцев.

По данному объекту расходы на амортизацию будут включаться в состав общепроизводственных расходов. Учетной политикой по БУ предусмотрено: «Амортизация начисляется способом уменьшаемого остатка по общепроизводственным объектам основных средств, по которым предусмотрен коэффициент ускорения — 1,5».

Приобретение внеоборотного актива

Затраты на приобретение внеоборотного актива, принятого в бухгалтерском учете в качестве основного средства, учитываются по счету 08.04 «Приобретение объектов основных средств» (Рабочий план счетов).

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используется два документа:

Упрощенный, при котором используется единый документ:

Получите понятные самоучители 2021 по 1С бесплатно:

В нашем примере при вводе ОС в эксплуатацию в БУ предусмотрено начисление амортизации способом уменьшаемого остатка. Поскольку упрощенный вариант не позволяет установить данный метод начисления амортизации, воспользуемся стандартным вариантом принятия ОС к учету.

На вкладке Оборудование указывается:

В документе Поступление (акт, накладная) вид операции Оборудование указывать счет 08.04.2 «Приобретение основных средств» нельзя, т. к. он используется для принятия к учету ОС в упрощенном варианте.

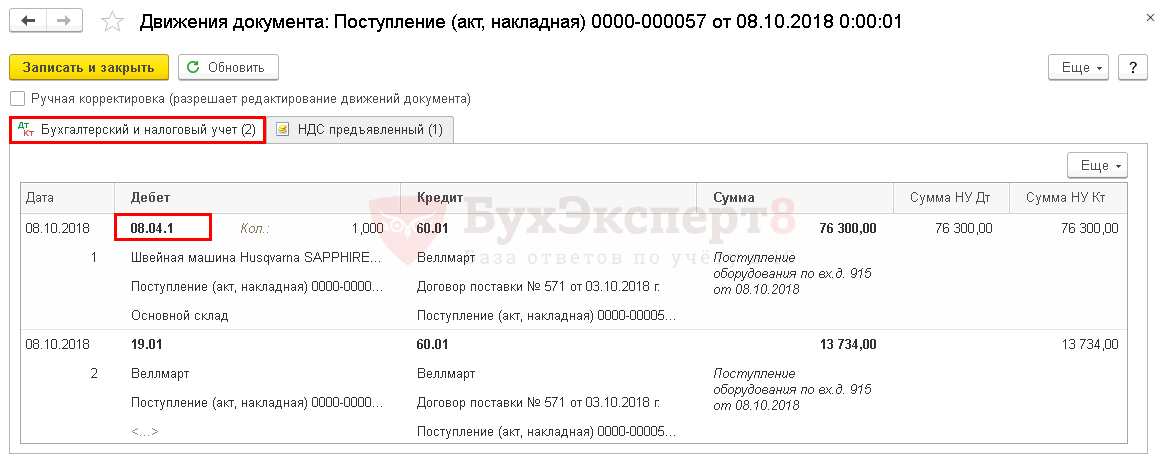

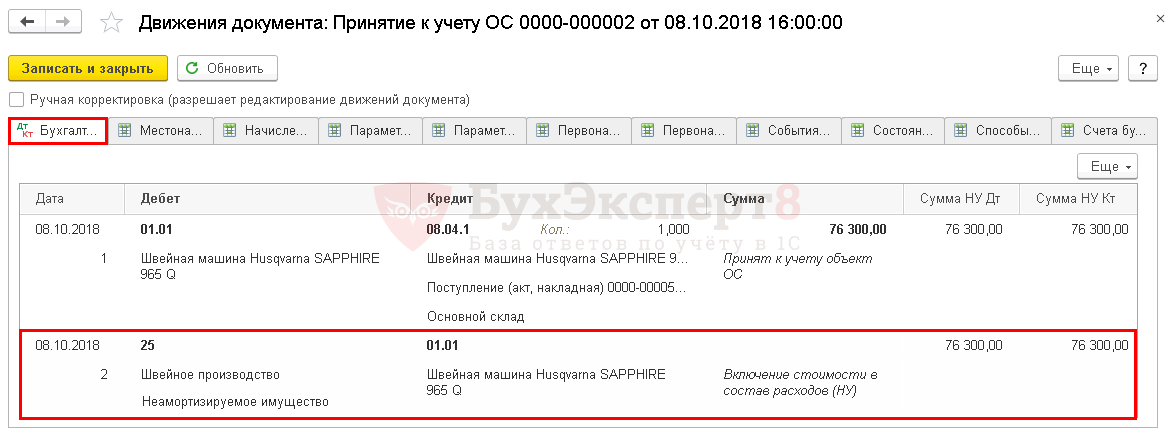

Проводки по документу

Документ формирует проводки:

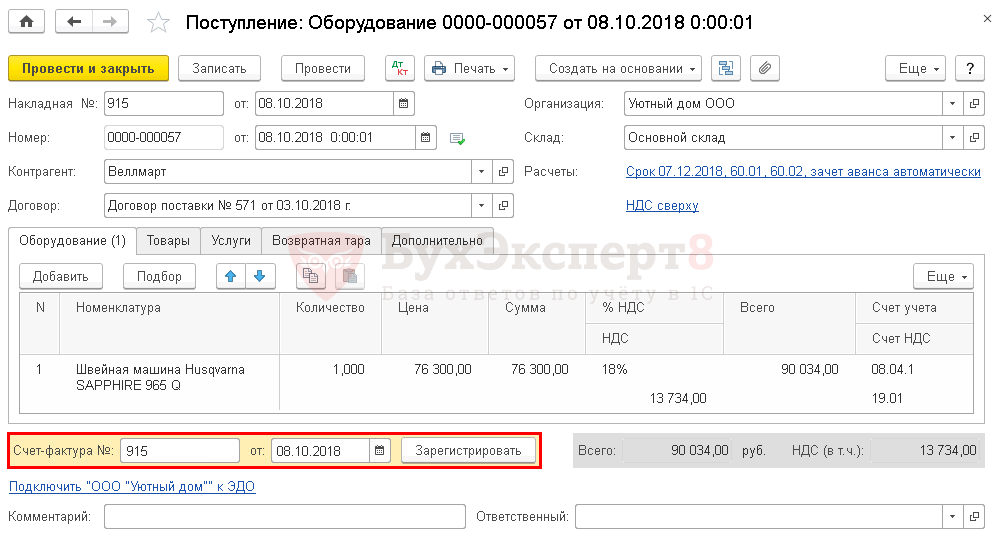

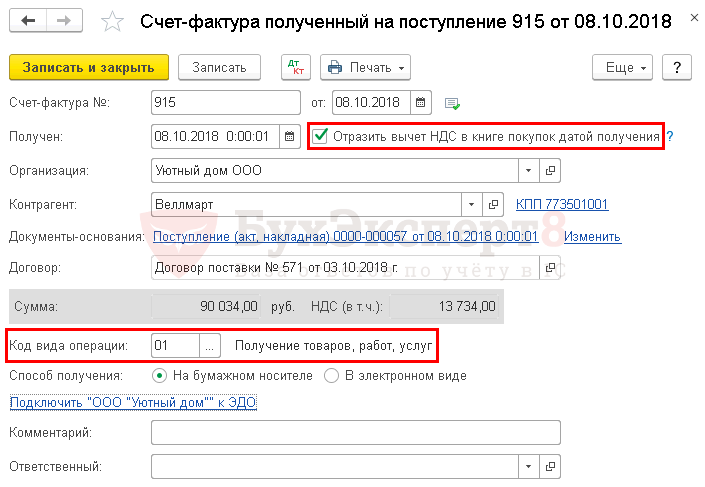

Регистрация СФ поставщика

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная) :

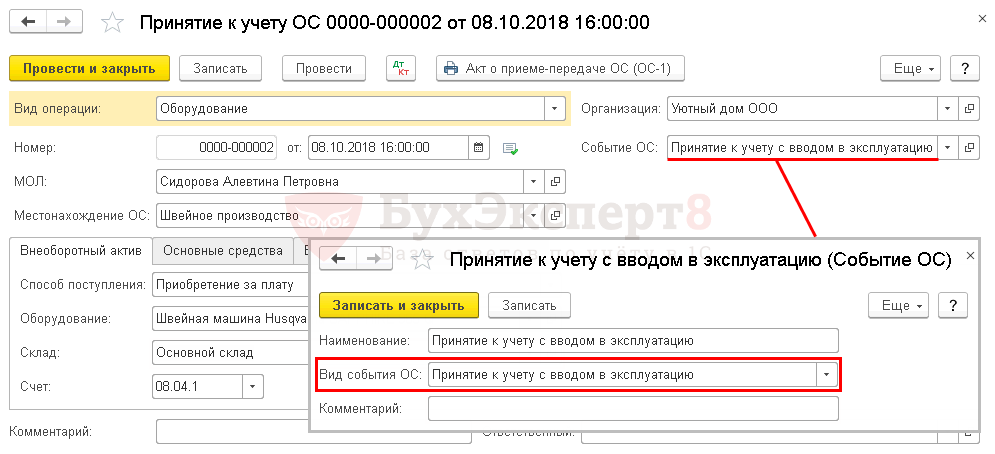

Ввод в эксплуатацию ОС

Основные средства, используемые в организации, учитываются в дебете счета 01.01 «Основные средства в организации» по первоначальной стоимости (Рабочий план счетов). Первоначальная стоимость ОС формируется исходя из фактических затрат на его приобретение, доставку и доведение объекта до состояния пригодного к эксплуатации, за исключением налога на добавленную стоимость и иных возмещаемых налогов (п. 8 ПБУ 6/01, п. 1 ст. 257 НК РФ).

В шапке документа указывается:

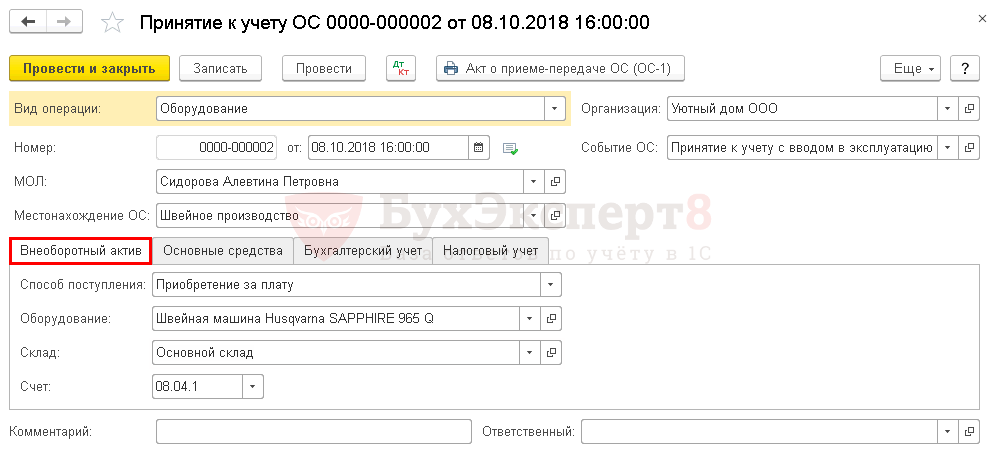

На вкладке Внеоборотный актив указываются данные о приобретенном активе до ввода в эксплуатацию:

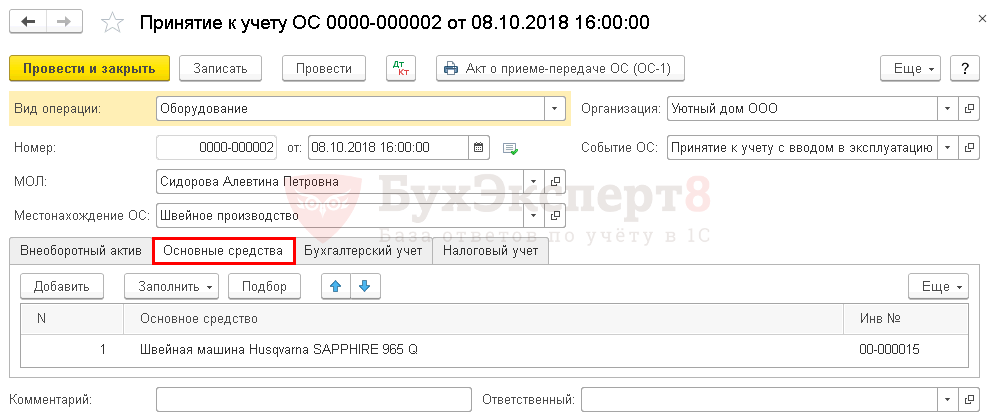

На вкладке Основные средства выбираются вводимые в эксплуатацию ОС из справочника Основные средства.

Стоимость ОС в БУ погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

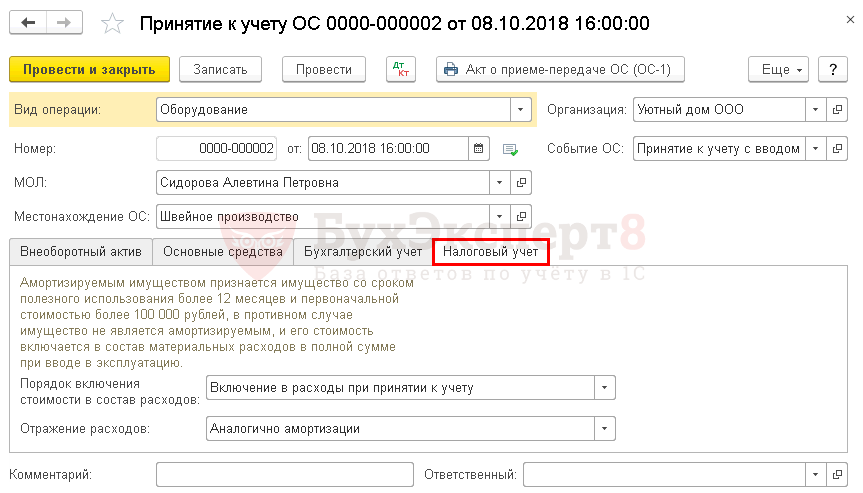

В НУ активы стоимостью менее 100 000 руб. не являются амортизируемыми и списываются единовременно при вводе в эксплуатацию в состав материальных расходов (пп. 3 п. 1 ст. 254 НК РФ).

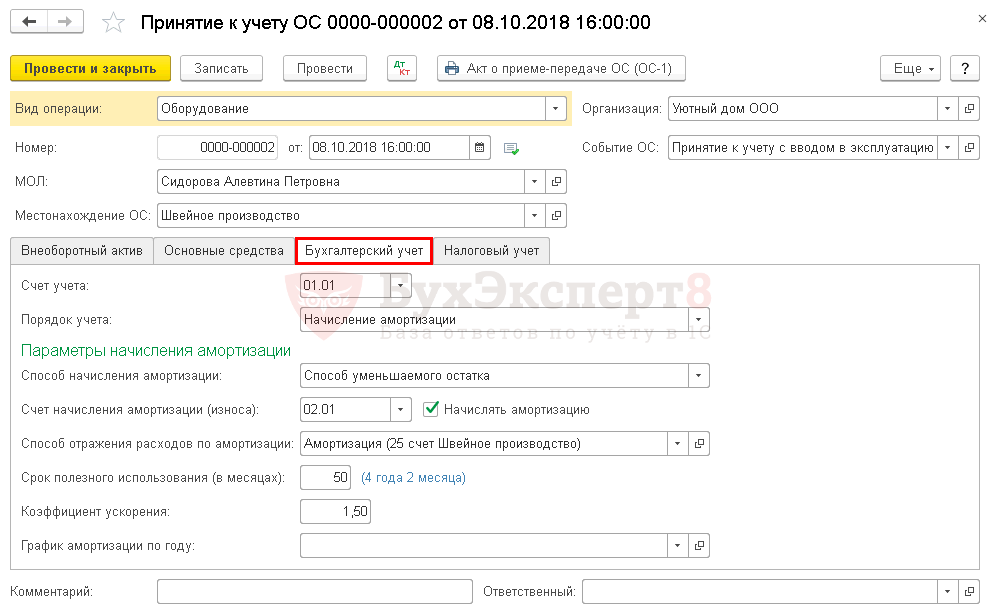

На вкладке Бухгалтерский учет указывается:

В нашем примере затраты учитываются по Дт 25 «Общепроизводственные расходы»: расходы на амортизацию будут включаться в состав общепроизводственных расходов.

Если ОС эксплуатируется интенсивно, то для метода начисления амортизации способом уменьшаемого остатка в учетной политике по БУ можно предусмотреть Коэффициент ускорения (не более 3). Для других методов начисления амортизации использование коэффициента ускорения в БУ не предусмотрено (п. 19 ПБУ 6/01, пп. «б» п. 54 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н). Такие же разъяснения приводит Минфин в Письме от 22.08.2006 N 07-05-06/220.

На вкладке Налоговый учет указывается:

Если в НУ расходы относятся на другой счет затрат, то необходимо в поле Отражение расходов выбрать Другой способ и указать способ учета затрат из справочника Способ отражения расходов. Статья затрат должна иметь Вид расхода — Материальные расходы.

Проводки по документу

Документ формирует проводки

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию ОС и форму инвентарной карточки для дальнейшего учета ОС. В 1С используется Акт о приеме-передаче ОС (ОС-1) и Инвентарная карточка ОС (ОС-6).

В связи с тем, что приобретаемый объект не числился у поставщика в составе основных средств, а был куплен, в бланке ОС-1 левый блок с грифом «УТВЕРЖДАЮ» (в т. ч. «Подпись руководителя», «М.П.» и «Дата»), не заполняется. Также не заполняются данные организации-сдатчика и Раздел 1 (Письмо Росстата РФ от 31.03.2005 N01-02-09/205).

Принятие НДС к вычету по ОС

При приобретении ОС НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

При этом НДС приниматься к вычету должен в полной сумме налога, указанной в счете-фактуре (Письмо Минфина РФ от 19.12.2017 N 03-07-11/84699).

Проводки по документу

Документ формирует проводки:

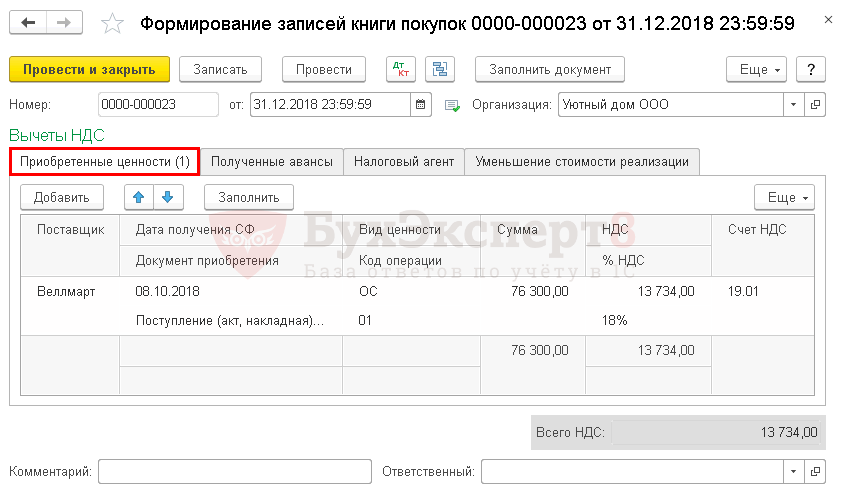

Декларация НДС

В декларации сумма вычета НДС отражается:

В Разделе 8 «Сведения из книги покупок»:

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(4 оценок, среднее: 5,00 из 5)

Все комментарии (2)

Спасибо огромное Вам и вашей команде!

Как всегда полезно и важно.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

![]()

Благодарю Марину Аркадьевну за содержательный вебинар по Учётной политике!

Всё чётко, ясно, лаконично и строго! Ждём с нетерпением следующую онлайн встречу!

Учет основных средств стоимостью до 100000 рублей

Формирование первоначальной стоимости основного средства

Порядок учета основных средств (ОС) регулируется:

В этих НПА прописано, в частности, какие расходы можно отнести в стоимость ОС при его приобретении:

Про учет в этой стоимости транспортных расходов читайте в статье «Входят ли в основные средства транспортные расходы».

С 2022 года ПБУ 6/01 утратил силу. Вместо него действуют ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Как правильно учитывать изменение первоначальной стоимости ОС при применении новых стандартов, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Таким образом, процесс формирования стоимости ОС достаточно прозрачен и ясен. Только нельзя забывать, что не все оборудование можно отнести к ОС:

Как в налоговом учете отражать отделимые улучшения арендованного имущества, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

О способах списания стоимости ОС в НУ читайте в материалах:

Учет основных средств в бухгалтерских и налоговых регистрах

Таким образом, в налоговом учете появляются временные разницы при приобретении ОС стоимостью более 40 000 руб., но не выше 100 000 руб.

С 2022 года вы можете сравнять стоимость ОС для БУ и НУ и все активы, поступающие в организацию стоимостью менее 100 тыс. руб. учитывать в составе малоценки.

Как установить лимит стоимости ОС в бухучете согласно ФСБУ 6/2020, узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

Компания ООО «Техника» на 2022 год утвердила лимит стоимости ОС в бухучете в размере 50 000 руб. В январе 2022 года купила моющий пылесос стоимостью 80 000 руб. без НДС. Стоимость консультационных услуг, оказанных компании по приобретению данного оборудования, составила 4 000 руб. без НДС. Объект введен в эксплуатацию приказом директора с 01.02.2022. При расчете амортизации используется линейный метод.

В феврале 2022 года бухгалтер в учете сделал такие проводки:

В налоговом учете все расходы списаны единовременно. Посмотрим, как бухгалтер будет отражать появившиеся разницы.

Срок полезного использования— 60 месяцев, ежемесячная сумма амортизации составит 1400 руб. (84 000 / 60).

Порядок начисления амортизации в БУ подробно описан здесь.

После ввода ОС в эксплуатацию бухгалтер сформирует проводку в бухучете:

Начиная с июня в течение срока полезного использования в учете ежемесячно будет появляться проводка по амортизации:

При этом в налоговом учете возникает вычитаемая временная разница в размере 1400 руб. и ежемесячно формируется проводка:

Таким образом, в течение 60 месяцев ОНО будет полностью погашено.

Проводки по учету основных средств можно найти в этом материале.

Если бы ООО «Техника» утвердило лимит стоимости ОС в бухучете в размере 100 000 руб., т.е. сравняла бы налоговый лимит с бухгалтерским, то пылесос можно было бы списать единовременно и в налоговом и в бухгалтерском учете. В этом случае бухгалтер составил бы следующие проводк:

Учет компьютера стоимостью менее 40 000 руб.

Достаточно часто у бухгалтеров возникает вопрос, как учитывать компьютер, если его стоимость ниже 40 000 руб., — в составе малоценного имущества, контроль за которым у многих отсутствует, или как ОС. Ведь по большинству признаков компьютер подходит под определение именно основного средства.

Для начала необходимо уточнить, какие нормы указаны в вашей учетной политике. Если, согласно ее положениям, ОС при принятии к учету не может стоить менее 40 000 руб., то любой компьютер стоимостью, не превышающей данный лимит, должен быть отнесен на счета материально-производственных запасов и в момент отпуска в эксплуатацию учтен за балансом, например на самостоятельно открытом счете 012 «Оборудование в эксплуатации» (с детализацией по месту хранения или пользования).

Если же ваша учетная политика позволяет учесть в составе ОС любой актив вне зависимости от его стоимости, то недорогие компьютеры могут быть смело отнесены на счет 01 «Основные средства». При этом учет основных средств стоимостью менее 40 000 руб. ничем не будет отличаться от учета объектов, имеющих более высокую стоимость.

Как правильно учитывать «нулевые» ОС, узнайте в КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите к Типовой ситуации.

Итоги

Порядок отражения ОС стоимостью до 100 000 руб. в НУ и БУ может существенно различаться, приводя к образованию временных разниц между данными этих 2 учетов. Воспользовавшись положениями подп. 3 п. 1 ст. 254 НК РФ, позволяющими принимать в затраты стоимость оборудования, не относящегося к ОС, в порядке, допускающем их растягивание во времени, можно избежать этих различий и избавиться от возникновения временных разниц. С 2022 года согласно ФСБУ 6/2020 «Основные средства» стоимость ОС в целях бухгалтерского учета можно устанавливать самостоятельно.