Как учитывать огнетушители: в составе ОС или материалов?

Семинары и вебинары Аюдар Инфо

Как отражать в бухгалтерском учете образовательного учреждения огнетушители: в составе основных средств или материальных запасов?

Главным критерием в данном случае является срок полезного использования огнетушителей. Если он превышает 12 месяцев, то они включаются в состав основных средств, если нет – в состав материальных запасов.

Окончательное решение по данному вопросу принимается комиссией учреждения по поступлению и выбытию нефинансовых активов.

Огнетушители принимаются к учету по их первоначальной стоимости, формируемой в сумме фактически произведенных капитальных вложений с учетом предъявленного НДС. Такая стоимость отражается на счете 0 106 01 000 «Вложения в основные средства» и может включать элементы затрат, поименованные в п. 15

СГС «Основные средства» (п. 23 Инструкции № 157н).

Огнетушители, стоимость которых (за штуку) не превышает 10 000 руб., при передаче в эксплуатацию подлежат списанию с баланса и постановке на забалансовый учет (забалансовый счет 21 «Основные средства в эксплуатации») (п. 373 Инструкции № 157н). Отметим, что амортизация на такие объекты основных средств не начисляется.

Огнетушители, стоимость которых превышает 10 000 руб., числятся на балансе учреждения. Амортизация по таким объектам начисляется в общем порядке, предусмотренном п. 39 СГС «Основные средства»:

– при стоимости от 10 000 до 100 000 руб. – 100 % при вводе в эксплуатацию;

– при стоимости свыше 100 000 руб. – в соответствии с рассчитанными нормами амортизации.

Автономное образовательное учреждение за счет субсидии на выполнение государственного задания приобрело 10 огнетушителей на сумму 20 000 руб. (2 000 руб. за штуку). Данные средства пожаротушения были приняты к учету в составе основных средств – иного движимого имущества учреждения и введены в эксплуатацию.

Согласно Инструкции № 183н [8] в бухгалтерском учете отражены следующие корреспонденции счетов:

Как принять к учету огнетушители в 1с

Счет 10.09 Производственный и хозяйственный инвентарь.

Автор статьи

Автор и разработчик курсов: «Бухгалтерский и налоговый учет», «1С Бухгалтерия», «1С Управление торговлей (Торговля и склад)», «Продвинутый бухгалтер». Соучредитель УЦ Профирост. Директор.Эксперт в области ведения бухгалтерского и налогового учета на предприятии.

Производственный и хозяйственный инвентарь бухгалтера учитывают на счете 10.09.

Вообще у бухгалтеров все чаще возникают вопросы при оприходовании материалов, т.к. ни в ПБУ 5, ни в каком либо другом нормативном акте конкретно не расписано, что мы должны относить на счет 10.01, что на 10.06, а что на 10.09.

Постараемся разобрать на примерах использование того или иного субсчета в этой статье.

Перечень имущества, которое относится к инвентарю и хозяйственным принадлежностям, законодательством не установлен.

Связанный курс

На практике под инвентарем и хозяйственными принадлежностями понимают:

— офисную мебель (столы, стулья, парты, полки, шкафы офисные и нет и др);

— средства связи (телефон, факс, коммутатор, различного вида модные девайсы);

— электронную технику (фотоаппараты, диктофоны, видеокамеры, планшеты, видеорегистраторы, ноутбуки, );

— инвентарь для уборки территорий, помещений и рабочих мест (швабры, метла, веники тележки, грабли);

— средства пожаротушения (огнетушители, пожарные шкафы, пожарные рукава и др.);

— осветительные приборы (лампы, фонари);

— туалетные принадлежности (бумажные полотенца, освежители воздуха, мыло, антисептики и др.);

— канцтовары (бумага, ручки, карандаши, степлер, антистеплер, файлы (мультифора) и др;

— кухонные бытовые приборы (кулеры, СВЧ-печи, холодильники, кофемашины, кофеварки чайники, тостеры, электропечи и др.).

Если в организации имеются автомобили и их периодически приходится ремонтировать, то инструменты для их ремонта рекомендуется учитывать так же на счете 10.09. К инструментам чаще всего относятся: набор головок, набор ключей, домкраты, сверла и др.

Не забывайте, что к МПЗ (материально-производственным запасам) относятся запасы, которые не подпадают под следующие условия:

В этом случае Вам придется оприходовать актив на счет 08.04 и учитывать его в составе основных средств.

«Бухгалтерская энциклопедия «Профироста»

13.05.2020

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих, Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Организация учета, как проверить, выездная налоговая проверка, счет 10 для чайников.

Как осуществляется учет огнетушителей в организации

В соответствии с положениями ФЗ №69 от 21-12-94 г. «О пожарной безопасности», постановлением Правительства №390 от 25-04-12 «О противопожарном режиме» каждая организация должна быть оснащена средствами пожаротушения, в частности, огнетушителями. Количество и состав этих средств зависят от характеристик помещения: в одних случаях достаточно огнетушителя, а в других – приобретаются сложные дорогостоящие системы пожаротушения. При этом в зависимости от стоимости они могут отражаться в бухгалтерском и налоговом учете как ОС и как МПЗ.

Вопрос: Как отразить в учете затраты на перезарядку огнетушителей?

Договорная стоимость произведенных силами специализированной организации работ по перезарядке огнетушителей, расположенных в офисном здании (используемом в управленческих целях), составляет 72 000 руб. (в том числе НДС 12 000 руб.). В налоговом учете применяется метод начисления.

Посмотреть ответ

Пусть организация находится на общей системе НО и приобрела огнетушитель. В соответствии с требованиями безопасности были приобретены также топор, лопата, ведро. Стоимость каждого объекта МЦ менее 40000 руб. Можно вести учет отдельно, а можно сгруппировать все приобретения в один инвентарный объект, инвентарный щит. (см. ПБУ 6/1 п. 5,6, ПБУ 5/1 п. 3). И в этом случае его суммарная стоимость, очевидно, будет менее 40000 рублей. Рассмотрим учет приобретенного инвентарного объекта стоимостью 33000 рублей:

Пусть крупная организация на ОСНО приобрела комплекс противопожарного оборудования, в который входят огнетушители, средства оповещения, ведра, лопаты, топоры.

Все ТМЦ, согласно ПБУ (см. выше), приняты к учету как единый инвентарный объект. Его стоимость суммарно составила 75000 руб., а оплата специалистов по установке и наладке – 5000 руб.

Как осуществляется учет наличия, периодичности осмотра и сроков перезарядки огнетушителей?

Далее 63559,32 +4237,29 = 67796,61:

11440,68+762,71= 12203,39: Д 68 К 19 — 12203-39 руб. — НДС к вычету.

Для контроля за движением огнетушителей в составе ТМЦ используют забалансовый учет или применяют ведомости учета инвентаря.

ВАЖНО! Журнал учета огнетушителей от КонсультантПлюс доступен по ссылке

Выбранный вариант необходимо прописать в учетной политике организации.

Амортизация

В налоговом учете амортизируемым признается имущество стоимостью от 100 тыс. руб. Следовательно, оба приведенных выше расчета имеют отношение к неамортизируемому имуществу с позиции НУ. В то же время бухгалтерский учет признает амортизируемым имущество от 40 тыс. руб. Во втором рассмотренном примере объект противопожарного назначения, принятый нами к учету, будет амортизироваться в целях БУ.

Чтобы избежать появления временных разниц и дополнительных расчетов, рекомендуется прописать в учетной политике следующее: в налоговом учете аналогично с бухгалтерским стоимость объектов в интервале 40-100 тыс. руб. также будет списываться в течение определенного времени, а не одномоментно. Статья 254 НК РФ (п. 1 пп. 3) позволяет налогоплательщику выбирать способ списания самостоятельно, если объект с точки зрения НУ не является основным средством.

УСН «доходы минус расходы»

Предполагает учет затрат, в том числе и на приобретение противопожарного оборудования. Уменьшение налоговой базы на фактически уплаченную сумму производится:

Первый случай возможен, если огнетушители учитываются как ТМЦ (инвентарь), а второй – если они включены в учет как ОС.

Напомним, что разделять на доли уплаченную за основное средство сумму для включения ее в расчет по налогу следует поквартально, по числу оставшихся до конца года периодов. Если объект оплачен не полностью, в расчет берется только сумма произведенной оплаты (НК РФ ст. 346.17-2, пп. 4; письмо ФНС №ЕД-4-3/1818 от 06-02-12.). Не забудьте ввести в эксплуатацию приобретенное оборудование, ведь включение в расходы его стоимости в ином случае будет незаконным (НК РФ ст. 346.16-3, пп.1). В стоимость огнетушителей включают и сумму НДС, уплаченную за них поставщику.

УСН «доходы» и ЕНВД

Указанные режимы не позволяют уменьшить налог на сумму приобретенных огнетушителей или инвентарных объектов, в состав которых те входят, но учет основных средств вести такие организации обязаны, как и предоставлять по итогам года бухгалтерскую отчетность.

Документальное оформление

Оприходование производится стандартными документами, применяемыми при учете основных средств или материалов (акт по форме ОС-1, накладная по форме ТОРГ-1, приходный ордер по форме М-4 и др.).

Важно! Списание огнетушителей целесообразно отразить в локальных актах организации.

Обычно после осмотра ответственного лица составляется служебная записка о невозможности эксплуатации огнетушителя, после чего по договору он передается специализированной организации для оценки и утилизации. Составляется акт дефектации, подтверждающий непригодность к использованию, и документ об утилизации.

На основании этих сведений в бухгалтерии составляют акт списания огнетушителя с использованием бланков первичных документов: актов на списание материалов, актов на списание инвентаря и хоз.принадлежностей, актов на списание ОС, установленных или разработанных в организации форм.

Журнал учета огнетушителей – важный документ, наличие и правильное заполнение которого в первую очередь проверяют пожарные службы. На основании данных, содержащихся в журнале, принимаются решения о дальнейшей эксплуатации или списании огнетушителя. Он содержит сведения о каждом объекте: его номере, марке, времени ввода в эксплуатацию, технических и физических характеристиках, проведенных проверках технического состояния и их результатах. Заверяется запись подписью ответственных лиц.

Сам журнал прошивается и заверяется печатью организации, а также подписью лица, ответственного за пожарную безопасность. Отсутствие этого документа может грозить штрафными санкциями.

На заметку! Проверка огнетушителей производится 1 раз в год, а перезарядка — раз в 5 лет или чаще, в зависимости от его технических характеристик и места установки.

Бухгалтерский учет огнетушителей – как оприходовать и списать

В соответствии с законом каждое предприятие должно оснащаться огнетушителями. Тип и количество пожаротушащих устройств зависят от характеристик помещения. В небольшой фирме достаточно приобрести один прибор, а на крупном предприятии требуется установить целую систему автоматического пожаротушения.

Для правильного отражения оборудования в бухгалтерском учете следует учесть ряд нюансов.

Что такое бухгалтерский учет

Каждая организация, будь она коммерческой или бюджетной, должна вести бухучет. Это фиксирование в денежном выражении всех операций, связанных с деятельностью компании.

Ответственный за ведение учета – главный бухгалтер. Специалист документально оформляет все операции, будь то выдача заработной платы, приобретение канцелярии или начисление амортизации.

Одно из принципиальных положений ведения бухучета – отражение операций при помощи специальных счетов (дебет/ кредит).

Учет огнетушителей

Огнетушащее устройство должно находиться на каждом предприятии. Несоблюдение этого правила – серьезное нарушение ТБ. Состав и количество приборов зависят от площади защищаемого помещения, его типа и назначения. Огнетушитель это основное средство или материалы в бюджетном учете?

Также нужно точно отображать оборудование и операции по его обслуживанию в бухучете.

Оприходование

Оприходовать огнетушитель в бухгалтерском учете нужно согласно стандартной документации, используемой при регистрации основных средств (ОС) или материально-производственных запасов (МПЗ).

Чтобы ответить на вопрос: огнетушитель – это инвентарь или оборудование в бухучете, нужно обратиться к его закупочной цене.

Если на объекте допустимо наличие одного прибора стоимостью менее 40 тысяч рублей, то он будет учтен как инвентарь. Амортизация в данном случае не начисляется, а расходы на покупку снимаются сразу.

На заметку. Огнетушитель сроком полезного использования более одного года в бухучете отображается как инвентарь в том случае, если его стоимость составляет менее 40 тысяч рублей.

Когда помещение имеет крупную площадь, то необходимо приобретать большое количество огнетушителей или дорогостоящее противопожарное оборудование. Тогда общая стоимость будет составлять более 40 тысяч рублей, поэтому устройства будут учтены как ОС. Расходы на покупку снимаются систематически путем начисления амортизации.

На заметку. В налоговом учете затраты на приобретение и обслуживание первичных средств пожаротушения относят к прочим расходам.

На какой счет отнести

Для понимания того, огнетушители на какой счет отнести, нужно правильно классифицировать приборы.

Для учета МПЗ имущество обозначается на счете 10-9 – «Инвентарь и хозяйственные принадлежности», а для учета ОС – на счете 08 – «Вложение во внеоборотные активы».

Справка. Группировка ОС в бухучете осуществляется согласно ОКОФ. В данном классификаторе на период 2018–2019 гг. огнетушители имеют идентификатор 330.28.29.110.

Порядок списания

Срок, на протяжении которого изготовитель несет ответственность за поломку огнетушителя, составляет пять лет. По прошествии этого времени устройство должно пройти полное ТО и перезарядку. Данным вопросом занимается сотрудник, ответственный за ПБ в организации. Он отправляет огнетушитель в компанию, оказывающую услуги по техобслуживанию.

Если в процессе обследования были найдены дефекты, не подлежащие исправлению, прибор подвергают утилизации. Руководителем компании назначается комиссия, которая осуществляет окончательную проверку и оформляет акт об утилизации. Согласно этому документу бухгалтер производит списание огнетушителя в бухучете.

Когда имущество учтено как МПЗ, затраты обозначены в том же квартале, когда оно было куплено. Поэтому достаточно отобразить его стоимость по кредиту счета 013.

Если оборудование учтено как ОС, а амортизация списана не полностью, нужны следующие проводки:

Документы, необходимые для огнетушителя

Точное ведение документации обеспечивает учет и контроль работоспособности огнетушащих агрегатов. Строгая отчетность дисциплинирует уполномоченных лиц, а также предотвращает проблемы, возникающие во время плановых проверок ПБ объектов сотрудниками МЧС.

Вся документация хранится и заполняется директором фирмы или ответственным сотрудником.

Технический паспорт

Паспорт огнетушителя содержит информацию:

Эксплуатационный паспорт

Паспорт включает информацию:

Результаты произведенных проверок – составляющая часть эксплуатационного паспорта. Эта графа содержит данные о:

Внимание! Использовать огнетушащее устройство при отсутствии его эксплуатационного паспорта нельзя.

Журнал учета

Журнал учета первичных средств пожаротушения. В этот документ дублируют информацию о проводимых проверках из эксплуатационного паспорта:

Обязательно указывают дату проведения техобслуживания, испытаний и перезаправки, а также организацию, которая оказала услуги. Фиксируют даты последующих плановых мероприятий.

Этикетка

Представляет собой нестираемую наклейку, расположенную на корпусе баллона. Ее размер составляет не менее 50% от высоты аппарата. Этикетка содержит следующие данные:

На заметку. Этикетка должна быть составлена на русском языке. При покупке импортных приборов после прохождения сертификации на заводскую наклейку наносится русская.

Бирка

Это дополнительная этикетка, выполненная из прочного непромокаемого материала, которая наносится непосредственно на баллон или привязывается к нему. Основная информация документа напечатана, а вариативная заполняются вручную. На бирку записывают:

На заметку. Нет конкретных норм, предъявляемых к заполнению бирки, информация адаптируется под конкретный дизайн.

Требования и ГОСТы

Нормативы, предъявляемые к применению устройств и ведению отчетной документации, регулируют:

Правила ведения журналов

Журнал учета – важнейший документ, содержащий данные об оборудовании, проводимых операциях и моментах, касающихся хранения и использования огнегасящих устройств.

Документ также способен облегчить учет огнетушителей в бухгалтерском учете, поскольку в нем отражаются все операции, связанные с приборами.

Есть определенные правила оформления журнала:

Кстати. В интернете можно скачать образец журнала с учетом требований, предъявляемых законодательством.

Ответственные и штрафы за нарушения

Пожарные службы в ходе проведения проверок особое внимание уделяют документам на оборудование. За их отсутствие или неправильное заполнение на директора учреждения накладывается штраф.

В бухучете административный штраф отражается в составе прочих расходов по дебету счета 91.

На заметку. Даже если ведением документации занимался уполномоченный сотрудник, штраф за несоблюдение ПБ получит руководитель.

Выводы

Бухучет огнетушителей – несложный процесс, осуществляемый в соответствии со стандартной документацией. Достаточно понять: относятся устройства к основным средствам или же к инвентарю. Этот нюанс зависит от стоимости приборов и срока их реальной эксплуатации. После можно сделать вывод, на какой счет отнести огнетушители в бухучете.

Важным моментом является заполнение и сохранность отчетной документации, в частности, журнала учета. Это поможет в ведении бухгалтерии, упорядочивании информации, контроле состояния устройств, а также обезопасит компанию от административных взысканий. Еще один важный момент, на который стоит обратить внимание, это утилизация огнетушителей, ведь неправильное обращение с ними приведет к взрыву.

Учет спецодежды и другой малоценки в «1С:Бухгалтерия 8»

Автор: Анастасия Миненко, бухгалтер-консультант Линии Консультаций «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», октябрь 2021 г.

С 2021 г. спецодежду и другую малоценку отражаем в учете по-другому. Рассмотрим что изменилось в программе «1С:Бухгалтерия предприятия 3.0».

Новое в законодательстве

С 2021 г. вступил в силу новый ФСБУ 5/2019 «Запасы». Запасами теперь признают активы, которые потребляются, продаются либо используются в рамках операционного цикла организации или в течение периода не более 12 месяцев. То есть руководствуемся не стоимостью объекта, как раньше, а сроком его полезного использования.

По остальным активам, срок службы которых превышает 12 месяцев, организации могут выбрать по какому НПА им будет удобнее вести учет в 2021 г.: последний год применять ПБУ 6/01 или перейти на новый ФСБУ 6/2020.

ПБУ 6/01 предполагает, что активы, соответствующие всем признакам основных средств (ОС), но стоимостью до 40 000 руб., в бухгалтерском учете можно отражать в составе материально-производственных запасов (МПЗ).

По новому ФСБУ компании самостоятельно определяют в отношении каких активов будет применяться стандарт, исходя из лимита, установленного в учетной политике. По этой причине используем новое понятие – «Малоценное оборудование и запасы». Это те объекты, которые признаны несущественными в бухгалтерском учете. К ним относится большинство из того, что ранее было спецодеждой и спецоснасткой, а также мебель, оргтехника, компьютеры, электроинструмент, огнетушители и прочее.

Расходы на приобретение или создание таких объектов относятся к затратам периода, в котором они осуществлены. Суммы списываются в бухгалтерском учете сразу при приобретении ценностей, в налоговом учете – в момент ввода в эксплуатацию.

Как определить лимит стоимости ОС в учетной политике

Как и раньше, организация самостоятельно определяет стоимостной лимит для основных средств, но в отличие от ПБУ, в стандарте максимальная величина лимита не указана. Помимо этого, отсутствуют указания, что лимит необходимо устанавливать за единицу актива и что он должен измеряться в денежных единицах.

При установке лимита по новому ФСБУ 6/2020 учитывайте существенность информации о малоценных ОС. Чтобы отнести актив к малоценке, информация о нем должна быть несущественна для организации. Это та информация, наличие или отсутствие которой не влияет на экономические решения пользователей бухгалтерской отчетности.

Стоимостной лимит предпочтительнее определять сразу для всей совокупности несущественных основных средств. Например, организация может решить, что затраты на объекты группы «Офисная техника» или «Офисная мебель» – несущественны и могут списываться сразу в расходы, даже если один актив стоит 150 тыс. руб.

Настраиваем учет малоценки в программе

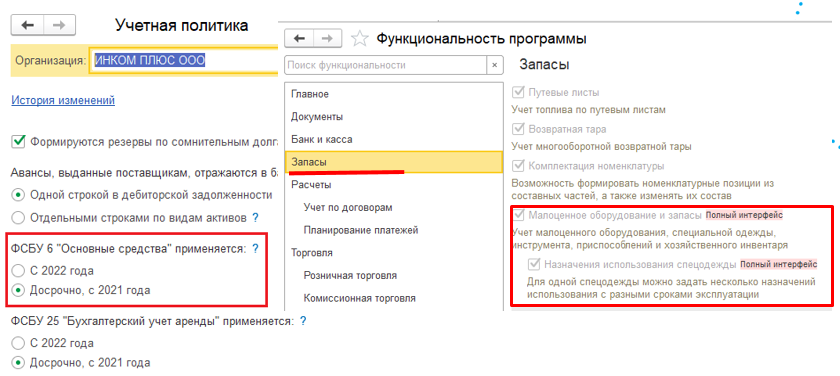

Первым делом укажите в учетной политике, как учитываете малоценку: по новому стандарту либо еще по ПБУ 6/01 (раздел «Главное» — «Учетная политика» — «ФСБУ 6 Основные средства»).

Спецодежду, оборудование можно учитывать в программе более детально, используя функциональность установки срока полезного использования объекта (раздел «Главное» — «Функциональность» — «Запасы» – флажок «Назначение использования спецодежды»).

Поступление малоценных объектов

Для учета малоценного оборудования и запасов, признаваемых несущественными, в бухучете в План счетов программы добавили отдельный счет 10.21 «Малоценное оборудование и запасы» с двумя субсчетами и новый вид номенклатуры «Малоценное оборудование и запасы».

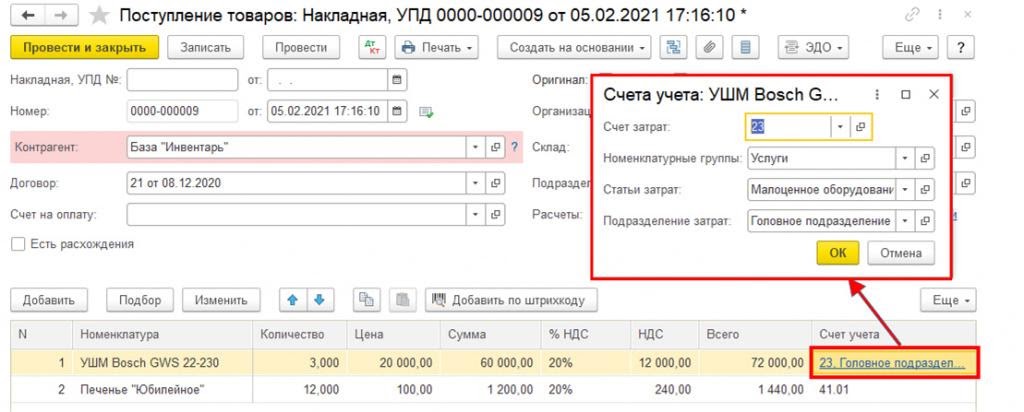

Чтобы оприходовать на склад нужные объекты, воспользуйтесь документом «Поступление товаров» или «Авансовый отчет». При их заполнении можно выбрать номенклатурную позицию с нужным видом. Тогда программа предложит сразу выбрать счет и аналитику затрат для отражения этих затрат в бухучете.

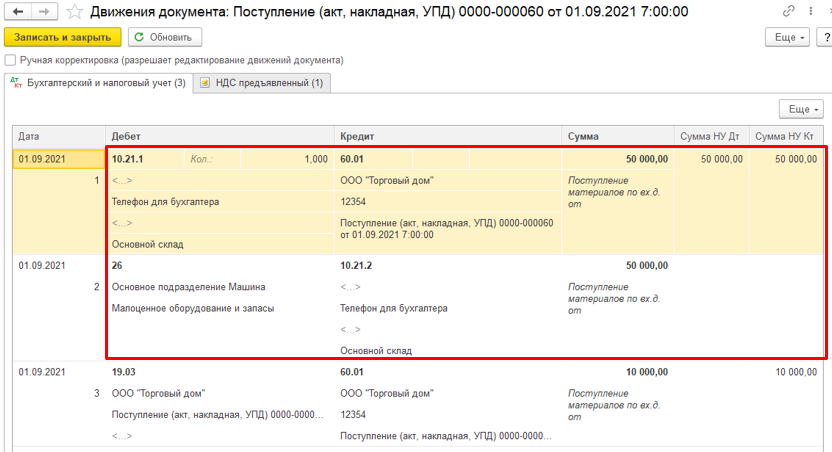

Проведенный документ сформирует проводки по оприходованию объектов на склад на счет 10.21.1 и по списанию стоимости активов в бухучете в расходы со счета 10.21.2 в счет затрат.

После того как отразили поступление объектов, с ними работают обычным образом — проводят перемещение, комплектацию, передачу в производство.

Передача объекта сотруднику в пользование

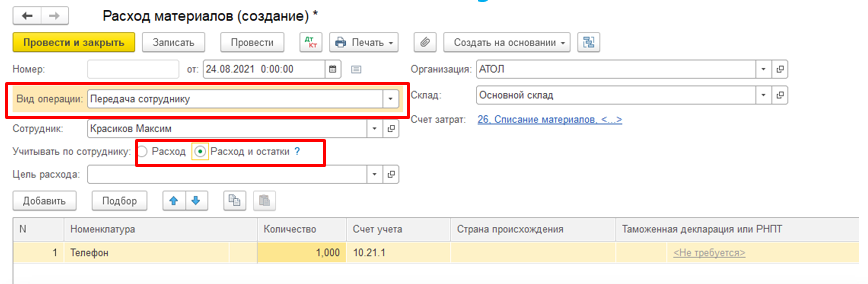

Передачу малоценного оборудования в эксплуатацию проводят одним из двух документов: «Расход материалов» или «Передача материалов в эксплуатацию».

Чтобы заполнить документ «Расход материалов», сначала укажите вид операции «Передача сотруднику». Затем выберите сотрудника, обязательно указав, как будет вестись учет по сотруднику. Вариант «Расход» предполагает оприходование и списание с забалансового счета данного актива. Вариант «Расход и остаток»: объект будет отражен на забалансовом счете и списан с него только после того, как проведем документ списания.

Указав все необходимые настройки в документе, подтягиваем в него нужный малоценный объект. Счет учета 10.21.1 подставляется автоматически. Не забываем проставить счет затрат, на который программа спишет стоимость актива в налоговом учете.

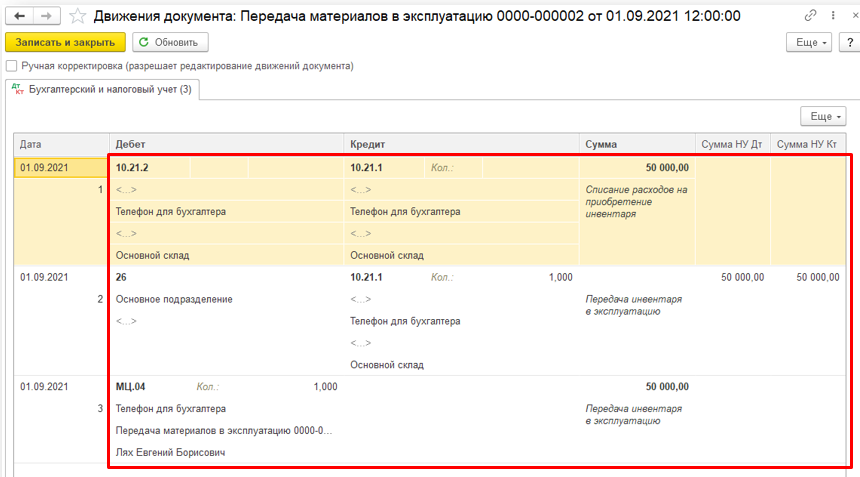

Итог: программа сформирует проводки по списанию, закроет счет 10.21. а также учтет объект на забалансовом счете МЦ.

Выбытие материалов из эксплуатации

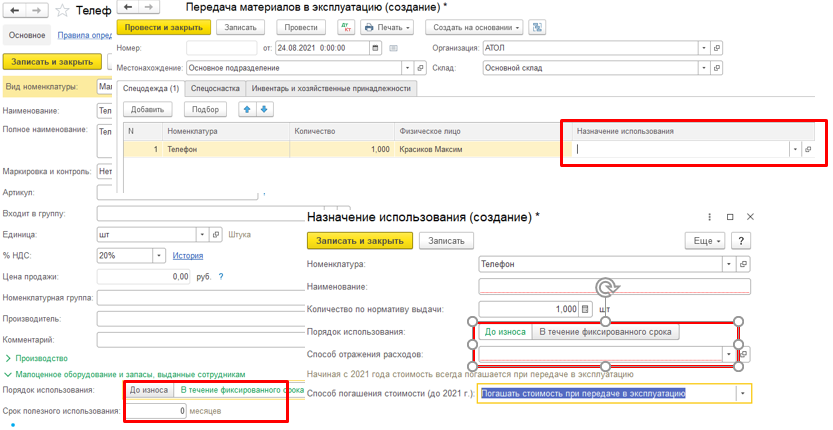

Чтобы отследить и проанализировать кому, сколько и чего выдали, изучаем отчет «Материалы, выданные сотрудникам». В нем также можно увидеть срок полезного использования объекта, сколько ему еще осталось служить и предполагаемую дату списания, если эти сведения отражали в программе. Указать эксплуатационный срок актива можно в карточке номенклатуры или в документе «Передача материалов в эксплуатацию» в поле «Назначение использования», если включили этот функционал.

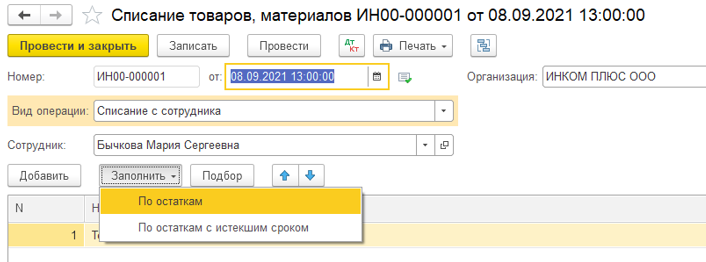

Списание материалов в программе можно отразить двумя документами: «Списание материалов из эксплуатации» и «Списание товаров, материалов». Оба документа – в разделе «Склад».

Рассмотрим списание материалов документом «Списание товаров».

Чтобы документ заполнился автоматически по кнопке «Заполнить», сперва укажите вид операции «списание с сотрудника», далее – сотрудника. По кнопке «Заполнить», выбрав нужный способ заполнения – «по остаткам» или «по остаткам с истекшим сроком годности», программа подтянет все необходимые данные в документ. После проведения программа сформирует проводку по списанию объекта с забалансового счета МЦ.

Восстановить списанные активы в программе можно только ручными операциями.

Особенности учета некоторых объектов

НПА по бухучету не требуют обязательно применять критерий существенности в отношении спецодежды и других специальных средств производства, срок службы которых менее 12 месяцев. Их можно учитывать на счете 10 до передачи сотруднику в пользование.

Также не обязательно применять критерий существенности к малоценным ОС до перехода на новый стандарт ФСБУ 6/2020.

Отмена Методических указаний по учету спецсредств и внедрение в бухучет понятия существенности позволяют бухгалтеру выстроить учет и классификацию объектов так, как это действительно удобно и экономически целесообразно.