Как поставить серверное оборудование на баланс компании

Сейчас офис – это не только место с мебелью. Еще он имеет оснащение современной техникой. Иногда ее количество дает бухгалтеру задуматься, так как иногда нет определенных правил относительно того, как поставить на учет компании необычную технику.

Сервер – это особый компьютер, который необходим для реализации определенных задач без участия человека. Он позволяет:

Сервер, подробности о котором можно узнать на сайте https://galtsystems.com/, чаще всего используется для организации внутреннего интернета и сохранения информации. Практически в каждой фирме используется несколько серверов. Очень часто появляется проблема относительно того, как можно поставить такие устройства на баланс.

Сервер не может функционировать без специального программного обеспечения. Настройка может происходить довольно просто. Всегда можно добавить или удалить пользователей. Однако очень важно грамотно настроить сервер, чтобы в дальнейшем не происходило сбоев в программах, полной или частичной потери данных.

Компания имеет возможность поставить на баланс расходы на оборудование таким образом:

Далее бухгалтеру необходимо выяснить амортизационную группу сервера. Для этих целей нужно сделать запрос. Важно изучить классификацию основных средств, которые есть в государственном постановлении. Исходя из этой информации, сервер является электронно-вычислительной техникой, амортизационная группа – вторая. Отсюда следует, что период полезного пользования может быть установлен сроком от 25 до 36 месяцев.

Таким образом, сервер, цена которого больше 100 000 рублей, фирма должна определить во вторую амортизационную группу и списывать стоимость равными частями по срокам, которые установлены амортизацией. Если цена сервера от 40 000 до 100 000, то необходимо вписывать его на учет как основное средство и списывать стоимость равными частями в период его полезного использования. Оборудование, цена которого менее 40 000, можно списать сразу как МПЗ. Метод учета фирма должна указать в учетной политике.

Серверное оборудование очень важно в любой компании, так как обеспечивает доступ к интернету и выполняет различные полезные функции. Сейчас можно купить б/у сервера или новые на довольно выгодных условиях.

Как принять к учету ОС из составных частей

Довольно часто бухгалтеры сталкиваются с необходимостью принять к учету основное средство, состоящее из комплектующих. Это может быть новый компьютер, для которого закуплены отдельные составные части: системный блок, монитор, клавиатура с мышью или, например, система видеонаблюдения, состоящая из различных камер, проводов, саморезов и пр. К тому же зачастую необходимо в стоимости ОС еще и учесть работы по сборке и установке. Давайте рассмотрим, как данные операции правильно отразить в 1С: Бухгалтерии предприятия 8.

В нашем примере мы будем принимать к учету компьютер, закупленный по частям, на который нужно дополнительно установить программное обеспечение.

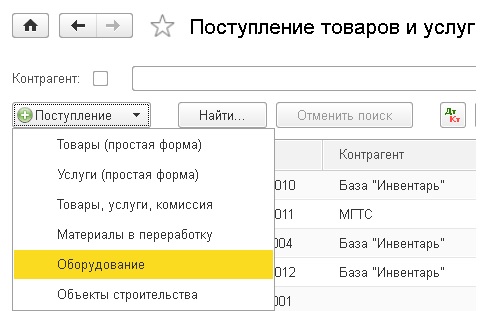

Для отражения операции поступления комплектующих предназначен документ «Поступление товаров и услуг», расположенный на вкладке «Покупки

Добавляем новый документ с видом «Оборудование».

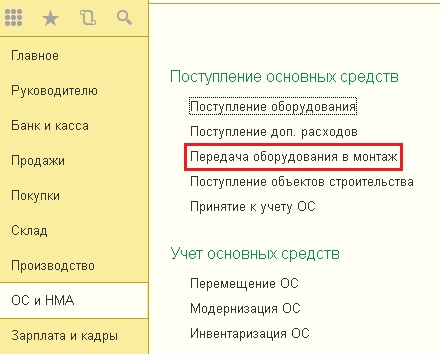

После того, как основное средство собрано, данную операцию необходимо отразить с помощью документа «Передача оборудования в монтаж», расположенного на вкладке «ОС и НМА».

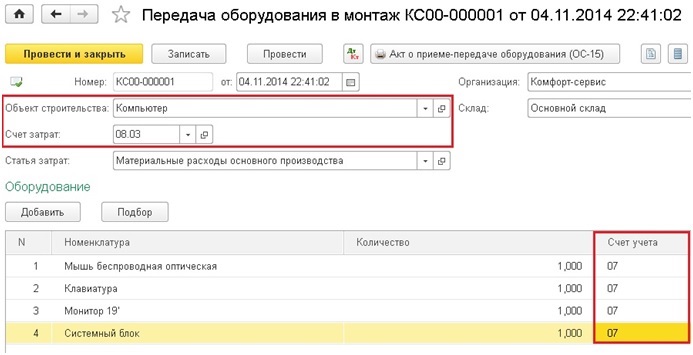

При создании нового документа необходимо будет добавить новый объект строительства в справочник, т.к. перемещаем все составные части мы на счет 08.03, аналитический учет по которому ведется в разрезе объектов строительства.

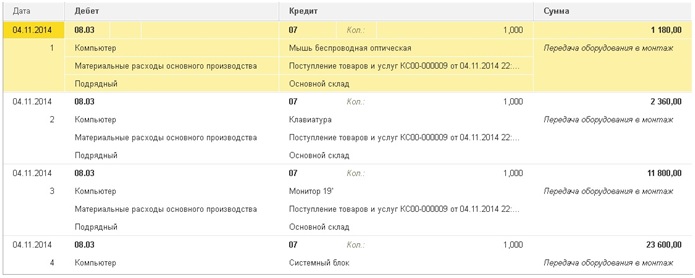

На счете 08.03 формируется общая стоимость нашего основного средства, при этом создаются следующие проводки.

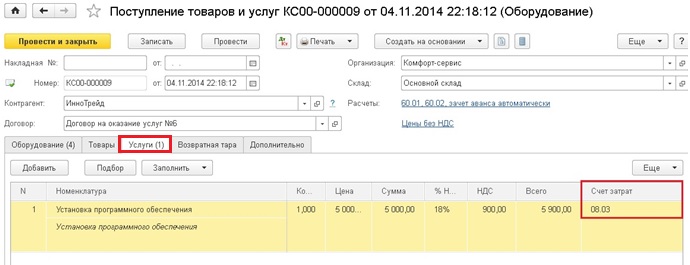

В том случае, если поставщик один, затраты на услуги по установке программного обеспечения отражаем в том же «Поступлении товаров и услуг» с видом операции «Оборудование», но заполнять мы будем закладку услуги. Если же поставщик услуг другой, то создаем новый документ с видом операции «Услуги». В данном примере мы считаем, что лицензии на программное обеспечение уже были приобретены организацией заранее, а нужна только установка.

При заполнении нового документа счет учета выбираем 08.03.

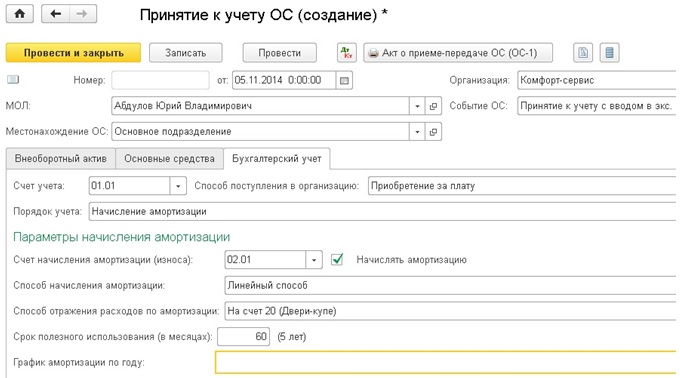

Теперь на счете 08.03 собраны все затраты на приобретение комплектующих и установку программ для нашего основного средства, осталось только принять его к учету. Для этих целей предназначен документ «Принятие к учету ОС», расположенный на вкладке «ОС и НМА».

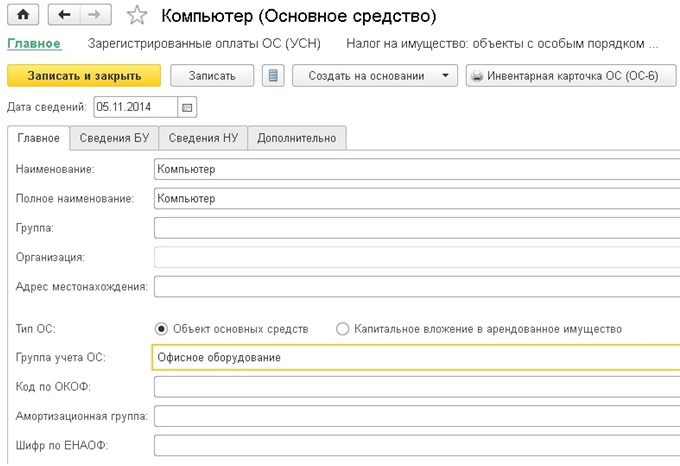

Переходим на вкладку «Основные средства» и заполняем табличную часть. Здесь нам необходимо будет добавить наш компьютер в справочник основных средств. Не нужно заполнять все поля справочника, достаточно указать наименование и группу учета ОС. Остальные реквизиты заполнятся автоматически после проведения документа принятия к учету, в него вводятся все нужные данные.

Затем внимательно заполняем вкладку «Бухгалтерский учет», обязательно нужно поставить галочку «Начислять амортизацию». Поле «График амортизации по году» оставляем незаполненным. А в поле «Способ отражения расходов по амортизации» добавляем информацию о том, на какой из счетов относить затраты по амортизации. Тут можно выбрать из существующих элементов справочника или добавить новый, указав нужный счет и субконто.

В том случае, если ваша организация на ОСН, необходимо заполнить еще закладку «Налоговый учет».

При проведении документа основное средство перемещается на счет 01. Для того, чтобы распечатать акт о приеме-передаче ОС (ОС-1), предназначена соответствующая кнопка в верхней части формы.

Если у Вас остались вопросы, то вы можете задать их в комментариях к статье.

Понравилась статья? Подпишитесь на рассылку новых материалов

К какой амортизационной группе отнести сервер?

Как поставить сервер на учет для целей амортизации?

Сервер — специальный компьютер, предназначенный для выполнения определенной задачи практически без участия человека. Самые распространенные задачи для сервера — создание внутрифирменной сети и хранение данных. Сервер (и не один) есть практически в каждой компании. А раз это такое важное оборудование, то возникает вопрос: как принять к учету сервер и определить для него амортизационную группу.

Для начала выясним, каким образом данное имущество можно поставить на учет.

Затраты на покупку сервера в бухгалтерском учете компания может учесть 2 способами:

Не стоит путать граничную стоимость объекта для целей бухгалтерского и налогового учета. С 1 января 2016 года стоимостный критерий принятия к учету объекта в качестве ОС в налоговом учете — 100 000 руб. (закон от 08.06.2015 № 150-ФЗ).

ВНИМАНИЕ! С 2022 года ПБУ 6/01 утратит силу. Ему на смену придет ФСБУ 6/2020 «Основные средства», согласно которому налогоплательщик сможет самостоятельно утсанавливать величину минимальной стоимости ОС в бухгалтерском учете. Применять новый стандарт можно и раньше, закрепив положения в учетной политике предприятия.

Как организации перейти на учет ОС по новому ФСБУ, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

В соответствии с последними изменениями законодательства в налоговом учете сервер можно принять к учету следующими способами:

ВНИМАНИЕ! Выбранный способ списания затрат по приобретенному имуществу как в бухгалтерском (БУ), так и в налоговом учете (НУ) должен быть закреплен в учетной политике.

Как определить амортизационную стоимость сервера?

Следующий этап для бухгалтера — определение амортизационной группы сервера. Для этого бухгалтер должен обратиться к Классификации основных средств, утвержденной постановлением Правительства РФ от 01.01.2002 № 1. Согласно данному документу сервер относится к электронно-вычислительной технике, 2-я амортизационная группа. Значит, срок полезного использования для сервера компания можно установить в пределах от 25 до 36 месяцев.

Как определить амортизационную группу и срок полезного использования ОС, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

ВНИМАНИЕ! Одинаковая длительность срока полезного использования для сервера в НУ и БУ позволит избежать учета временных разниц по ПБУ 18/02.

ООО «Экономико-аналитический центр» 1 марта купило для собственных нужд сервер HP ProLiant DL20 Gen9 стоимостью 43 356 руб. Оборудование покупали у продавца на УСН, НДС в стоимости покупки не выделен. В учетной политике организации и для НУ, и для БУ закреплен линейный метод амортизации объектов основных средств. Расходы на покупку имущества дешевле 100 000 руб., но дороже 40 000 руб. в учетной политике для целей НУ учитываются равномерно в течение срока полезного использования. Так как сервер стоит дороже 40 000 руб., то в бухучете бухгалтер признал сервер ОС и отнес его на счет 01. Срок полезного использования приказом директора компании установили 36 месяцев. Размер ежемесячных амортизационных отчислений по серверу: 43 356 рублей / 36 месяцев = 1 209,33 руб. Для целей же налогового учета расходы на покупку сервера будут учитываться в соответствии с учетной политикой равномерно в течение срока полезного использования, то есть также в течение 36 месяцев.

Итоги

Сервер стоимостью выше 100 000 руб. компания и в БУ, и в НУ должна отнести ко 2-й амортизационной группе и списывать его стоимость по частям — в соответствии с установленным сроком амортизации. Имущество стоимостью от 40 000 руб. до 100 000 руб. в БУ будет отражаться как ОС, а в НУ его можно списать равномерно в течение срока полезного использования — тогда не будет временных разниц между НУ и БУ. Сервер дешевле 40 000 руб. и в БУ, и в НУ можно списать единовременно как МПЗ. Выбранный способ учета компания должна отразить в учетной политике.

О том, как отразить сервер в годовой бухгалтерской отчетности компании, расскажет статья «Отражаем основные средства в бухгалтерском балансе компании».

Как принять к учету сервер как основное средство

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация приобрела сервер стоимостью 34 тыс. руб., а также жесткие диски к серверу стоимостью 13 тыс. руб.

Как учитывать жесткие диски: как отдельный инвентарный объект или в стоимости сервера?

Рассмотрев вопрос, мы пришли к следующему выводу:

Жесткий диск возможно учитывать в качестве отдельного инвентарного объекта в том случае, если организация намерена эксплуатировать его (и это возможно технически) путем подсоединения к различным серверам, в составе различных комплектаций оборудования, а также если срок полезного использования жесткого диска существенно отличается от срока полезного использования сервера.

Вместе с тем учитывая позицию Минфина России, а также наличие судебной практики (которая свидетельствует о спорности рассматриваемого вопроса), полагаем, что если стоимость сервера вместе с жесткими дисками будет больше 100 тыс. руб., то налоговые органы, вероятнее всего, будут настаивать на том, что отдельные предметы, входящие в состав сервера, нужно принимать к учету как единый инвентарный объект.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Семенова Наталья

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Лазарева Ирина

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Организация купила жесткие диски к серверу: это отдельные инвентарные объекты или нет?

Организация приобрела сервер стоимостью 34 тыс. руб., а также жесткие диски к серверу стоимостью 13 тыс. руб. Как учитывать жесткие диски: как отдельный инвентарный объект или в стоимости сервера?

Рассмотрев вопрос, мы пришли к следующему выводу:

Жесткий диск возможно учитывать в качестве отдельного инвентарного объекта в том случае, если организация намерена эксплуатировать его (и это возможно технически) путем подсоединения к различным серверам, в составе различных комплектаций оборудования, а также если срок полезного использования жесткого диска существенно отличается от срока полезного использования сервера.

Вместе с тем учитывая позицию Минфина России, а также наличие судебной практики (которая свидетельствует о спорности рассматриваемого вопроса), полагаем, что если стоимость сервера вместе с жесткими дисками будет больше 100 тыс. руб., то налоговые органы, вероятнее всего, будут настаивать на том, что отдельные предметы, входящие в состав сервера, нужно принимать к учету как единый инвентарный объект.

Обоснование вывода:

Для целей налогообложения жесткий диск (как и отдельно сервер стоимостью 34 000 руб.) не признается амортизируемым имуществом, т.к. стоит менее 100 000 руб. (п. 1 ст. 257 НК РФ, смотрите также, например, письмо Минфина России от 11.09.2019 N 03-11-11/69903).

Однако Минфин России такие предметы, как жесткий диск, видеокарта, системный блок, монитор, клавиатура, компьютерная мышь и др. рассматривает как комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы, который принимается к учету в качестве единого инвентарного объекта (смотрите письма Минфина России от 02.06.2010 N 03-03-06/2/110, от 04.09.2007 N 03-03-06/1/639, от 29.10.2004 N 03-03-01-04/1/89).

Аргументация для такого подхода заключается в следующем: жесткий диск, видеокарта, системный блок, монитор и т.д. не выполняют самостоятельных функций и являются элементами комплекса конструктивно сочлененных предметов, в связи с чем эти активы не могут являться отдельными инвентарными объектами (п. 6 ПБУ 6/01).

Вместе с тем существует и иной подход к отражению в учете рассматриваемого имущества.

Согласно абзацу второму п. 6 ПБУ 6/01 в случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект.

Судами поддерживается позиция, согласно которой назначение каждого объекта персонального компьютера в отдельности разное, и каждый предмет может выполнять свои функции в различной иной комплектации (определения ВАС РФ от 28.06.2010 N ВАС-7601/10, от 16.05.2008 N 6047/08 ).

Так, суд Поволжского округа от 26.01.2010 N А65-8600/2009 отметил, что доводы налогового органа обоснованно отклонены, поскольку монитор, клавиатура, мышь наряду с системным блоком являются комплектующими частями, и каждое из комплектующих может использоваться заявителем на разных компьютерах взамен вышедших из строя либо для модернизации.

Конечно, в нашем случае речь идет не о мониторе и системном блоке (и прочей периферии), которые очевидно легко взаимозаменяемы. Однако в зависимости от обстоятельств вышеуказанную позицию судов, на наш взгляд, также можно применить и при принятии решения учитывать жесткий диск как отдельный инвентарный объект или в составе сервера. К сожалению, судебной практики или официальных разъяснений непосредственно по рассматриваемому вопросу нами не обнаружено. Но косвенно сказанное подтверждается решением Арбитражного суда Архангельской области от 26.09.2006 N А05-7835/2006-9, где в числе комплектующих компьютерной техники и мини-АТС (раздельный учет которых судами признан правомерным) наряду с монитором, системным блоком и проч. упомянуты принт-сервер, устройство бесперебойного питания, коммутатор, переносной жесткий диск.

Из анализа судебной практики следует, на решение об учете жесткого диска и сервера в качестве отдельных инвентарных объектов могут повлиять:

предмет договора, в соответствии с которым приобретаются отдельные комплектующие: в документах поставщика (в накладной, счете-фактуре) сервер, жесткий диск выделены в отдельные графы (являются отдельными товарами);

цели использования (закупка средств труда или запасных частей для ремонта, модернизации уже имеющегося оборудования);

приобретение объектов в разное время.

Таким образом, теоретически жесткий диск возможно учитывать в качестве отдельного инвентарного объекта в том случае, если организация намерена (и для этого существует техническая возможность) эксплуатировать его путем подсоединения к различным серверам, в составе различных комплектаций оборудования; а также если срок полезного использования жесткого диска существенно отличается от срока полезного использования сервера.

В таком случае применительно к рассматриваемой ситуации стоимость сервера, не превышающая 40 000 руб., в бухгалтерском учете организации будет единовременно списана в расходы. Как и стоимость жесткого диска. В целях обеспечения сохранности сервера и жесткого диска при эксплуатации в организации должен быть организован надлежащий контроль за их движением (п. 5 ПБУ 6/01).

Вместе с тем учитывая позицию Минфина России, а также наличие судебной практики (которая свидетельствует о спорности рассматриваемого вопроса), полагаем, что если стоимость сервера вместе с жесткими дисками будет больше 100 000 руб., то налоговые органы, вероятнее всего, будут настаивать на том, что отдельные предметы, входящие в состав сервера, нужно учитывать в качестве единого объекта основных средств.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Семенова Наталья

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Лазарева Ирина

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.