НДС при переходе с УСН на ОСНО: порядок налогообложения

Переход на уплату НДС с УСН

Компании, работая на «упрощенке», реализуют активы, права, ТМЦ по ценам, не включающим НДС. Если же они их приобретают, то уплачивают этот налог своим поставщикам, однако права на вычет входящего НДС не имеют, поскольку все МПЗ они учитывают вместе с НДС.

Но как только компания переходит на общий режим налогообложения, она, согласно нормам НК РФ, автоматически становится плательщиком НДС и обязана выполнять соответствующие обязанности по расчету налога и уплате его в бюджет.

Переходим на ОСНО: возможные ситуации

Давайте разберем случаи, которые встречаются на практике при смене одного налогового режима на другой, и посмотрим, что в том или ином случае будет с НДС.

Понятно, что из этих двух ситуаций сложнее и неоднозначнее вторая. В указанном нами письме чиновники рассматривали ситуацию со слетом с УСН. Представляется, что их выводы справедливы, если аванс был получен в этом же периоде. Тогда он не попадет в базу по УСН, а будет обложен только НДС. Ну а если он получен в более раннее время? Тогда получается, что вы уже уплатили с него аванс по упрощенке, а сейчас еще должны с отгрузки заплатить НДС. На наш взгляд, это не очень правильно. Хотя более справедливых разъяснений на этот счет мы не нашли.

За чей счет будет оплачен НДС при переходе с УСН на ОСНО?

Действительно, стоимость отпущенного товара при отгрузке после перехода фирмы на ОСН была рассчитана без НДС, поэтому полученный этой фирмой аванс его не включал. Так кто же тогда должен оплатить НДС и как поступить фирме в переходный период? Здесь возможны 3 варианта:

В проводках в этом случае сумма начисленного НДС будет выглядеть так:

Дебет 91 Кредит счета 68.

При этом необходимо помнить, что налоговая база по прибыли на сумму начисленного НДС уменьшаться не будет.

Вычеты НДС при переходе с «упрощенки» на ОСН: товары

Ситуация: предприятие, будучи на УСН, покупало какие-либо товары и материалы. Потеряв право быть «упрощенцем», оно теперь может поставить к вычету предъявленные суммы НДС. Это следует из норм НК РФ (п. 6 ст. 346.25, п. 2 ст. 171 и п. 1 ст. 172 НК РФ) и разъяснений чиновников (письма Минфина РФ от 01.10.2013 № 03-07-15/40631, от 15.03.2011 № 03-07-11/53, ФНС от 30.07.2018 № КЧ-4-7/14643). При этом должны выполняться следующие условия:

Важно! «КонсультантПлюс» предупреждает

Если вы применяли УСН с объектом «доходы», принять к вычету «входной» НДС, который вам предъявили при УСН, вы не можете (подробнее читайте в К+). Пробный доступ к системе К+ предоставляется бесплатно.

Вычет НДС при переходе с УСН на ОСН: основные средства

Теперь рассмотрим ситуацию, когда фирма-«упрощенец» приобрела основное средство и позже перешла на ОСНО. Получится ли взять к вычету НДС по нему? Тут возможно 2 варианта:

Переход на НДС с УСН в середине квартала

Если предприятию пришлось перейти на ОСН не в начале квартала, а в его середине или даже конце, то существует следующее правило: рассчитывать НДС она обязана с самого начала квартала, в котором произошел переход, то есть налог необходимо начислить по всем реализованным в этом квартале товарам.

Но проблема состоит в том, что по мнению налоговиков, выставлять счета-фактуры, в соответствии с пунктом 3 статьи 168 НК РФ, можно только по отгрузкам давностью не более 5 дней, о чем они прямо говорят в письме ФНС РФ от 08.02.2007 № ММ-6-03/95@. Таким образом, может сложиться ситуация, что фирма, перешедшая на ОСН, например, с июня, выставить своим покупателям счета-фактуры за апрель и май не сможет. А покупатели, в свою очередь, не смогут поставить к вычету НДС по ним (письмо Минфина РФ от 26.08.2010 № 03-07-11/370).

Вывод налоговиков, прямо скажем, спорный, поскольку НК РФ не содержит какого-либо запрета по выставлению счетов-фактур покупателям в ситуации, когда это не было сделано вовремя. Ошибочность вывода проверяющих подтверждают и арбитры (постановления ФАС Московского округа от 25.09.2009 № КА-А41/9791-09-2 и ФАС Поволжского округа от 18.09.2008 № А06-618/08).

Есть также положительная судебная практика для налогоплательщиков-продавцов при выставлении ими счетов-фактур за пределами 5-девного срока, говорящая, что штрафных санкций за этот проступок не предусмотрено и покупатели по таким «несвоевременным» счетам-фактурам могут взять НДС к вычету (постановление ФАС Уральского округа от 17.08.2005 № Ф09-3489/05-С1).

Как видим, при переходе с УСН на ОСНО фирме заранее внимательнейшим образом следует оценить возможные последствия такого перехода и попытаться осуществить его наиболее подходящим для себя способом.

Подробнее о переходе с УСН на ОСНО читайте здесь.

Переход с упрощенки на ОСНО и обратно: сложные вопросы по НДС

Обычно предприниматели и организации применяют УСН как более выгодный режим налогообложения, добровольно мало кто меняет его на общий. Но если вы все же на это решились или перестали соответствовать критериям и «слетели» с упрощенки, то важно знать, что делать с НДС. Не проще и тем, кто с общего режима возвращется на УСН. Поэтому мы решили самые частые вопросы разобрать в сегодняшней статье.

Восстановление НДС

Вопрос: При переходе с ОСНО на УСН мы должны восстановить НДС. А если, в течении года, по результатам деятельности организация должна вернуться на ОСНО. Мы должны что-нибудь, делать с НДС?

При переходе с УСН «доходы минус расходы» на ОСНО организация вправе принять к вычету суммы НДС, отраженные в счетах-фактурах поставщиков (п. 6. ст. 346.25 НК РФ, Письма ФНС от 17.07.2015 N СА-4-7/12690@, Минфина от 30.12.2015 N 03-11-06/2/77709, от 04.04.2013 N 03-11-06/2/10983):

«Слет» с НДС из-за финансовой поддержки

Вопрос: Организация получит от государства гранд или безвозмездную финансовую поддержку в виде техники на 150 млн. рублей. У нее имеются ОС на 8 млн. рублей. Получается организация слетит с УСН на ОСНО? Или эта безвозмездная поддержка будет учитываться на забалансовых счетах и не будет влиять на условия применения УСН и организация останется на УСН. Если можно, проводки покажите.

Ответ:

Если организация получает в собственность основные средства, стоимость которых (с учетом имеющихся уже объектов основных средств) превысит 150 млн руб., то такая организация утрачивает право на применение УСН и становится плательщиком ОСНО с начала того квартала, в котором допущено такое превышение (п. 4 ст. 346.13 НК РФ).

Бухгалтерские проводки по отражению НДС на дату перехода с УСН на ОСНО могут быть следующими:

Больше об НДС в экспресс-курсе: изменения, рекомендации Минфина, судебная практика, сложные ситуации.

Расчет НДС после перехода с УСН на ОСНО

Вопрос: ИП с 01.01.2021 г. перешел с УСН (доходы) на ОСНО, оптовая продажа хозяйственных товаров. Как правильно рассчитать НДС? С товаров, купленных при УСН (доходы), НДС не возмещается, значит, с этих товаров необходимо оплатить НДС в полном объеме? Как это показать в декларации НДС? В какой момент необходимо в декларации показать входящий НДС: в момент поступления товара или его оплаты (товар поступил в первом квартале, а оплата будет во втором квартале)?

НДС исчисляется со всей суммы реализации.

Если вы применяли УСН с объектом «доходы», принять к вычету входной НДС, который вам предъявили при УСН, вы не можете.

Входной НДС отражается в книге покупок в день получения счета-фактуры, в декларацию по НДС в 3-й раздел он попадет в том квартале, в котором зарегистрирован счет-фактура.

Обоснование: Начисление НДС происходит с первого числа применения ОСНО после перехода с УСН.

Начислить НДС нужно даже по тем поставкам, аванс за которые был получен до перехода на ОСНО. А при получении оплаты по реализации, свершившейся в период применения УСН, начислять НДС не нужно.

Объектом налогообложения по НДС является (п. 1 ст. 146 НК РФ):

Предъявить к вычету входной НДС можно только после перехода на ОСНО с УСН с объектом налогообложения «доходы минус расходы» и только по тому НДС, который не учтен в расходах до смена налогового режима, и только по:

Право на вычет возникает только при соблюдении всех условий п. 2 ст. 171 и ст. 172 НК РФ.

При заполнении декларации по НДС в третьем разделе по строкам с 010 по 042 указывается весь объем реализации по разным ставкам, в том числе расчетным.

По строкам 120-190 разд. 3 декларации по НДС вы показываете все вычеты, кроме вычетов по сырьевому экспорту и иным нулевым операциям, по которым вычет заявляете при определении налоговой базы (их вы отражаете в разд. 4-6 декларации) (п. 3 ст. 172 НК РФ, п. п. 3, 38.13 Порядка заполнения декларации по НДС).

НДС при переходе с УСН на ОСНО

Организации (ИП) на УСН могут перейти на общий режим налогообложения, но в переходном периоде есть ряд нюансов, связанных с НДС. Читайте далее, какие есть особенности учета НДС при переходе с УСН на ОСНО, когда возникает уплата НДС и при каких обстоятельствах положены вычеты.

Поможем подобрать оптимальный для вашего бизнеса режим и ОКВЭД

Компании и предприятия на УСН освобождены от уплаты НДС, налога на имущества, налога на прибыль для юр.лиц, налога на доход физических лиц для ИП (п.2 и п.3 ст.346.11 НК РФ). Но при смене УСН на ОСНО появляется обязанность платить эти налоги.

Переход с УСН на ОСНО в середине квартала

Компания (ИП) не может перейти с упрощенки на ОСНО в середине квартала по собственной инициативе. Налогоплательщик на УСН не имеет права до окончания налогового периода перейти на другой режим налогообложения (п.3 ст.346.13 НК РФ).

Но переход с УСН на ОСН может быть принудительным, когда имеет место потеря права на применение УСН. Это бывает, если компания нарушает ограничения (см. табл. ниже).

Условия вынужденного перехода на ОСНО

При потере права на упрощенный режим, общий режим налогообложения действует с первого дня квартала, в котором было право было утрачено (п.4 ст.346.13 НК РФ).

В связи с этим возникают спорные ситуации.

Суды (постановления ФАС Московского округа от 25.09.2009 № КА-А41/9791-09-2 и ФАС Поволжского округа от 18.09.2008 № А06-618/08, постановление ФАС Уральского округа от 17.08.2005 № Ф09-3489/05-С1) считают в этом случае мнение налоговиков спорным, т.к в НК РФ нет запрета и штрафных санкций по поводу несвоевременного выставления счетов-фактур покупателям в переходном периоде.

Перед тем как добровольно переходить на общую систему налогообложения, компании нужно заранее учесть все нюансы в налоговом и бухгалтерском учете, а также особенности переходного периода.

Переход с УСН на ОСНО: особенности

Независимо от причины перехода на ОСНО (добровольно или принудительно) у компании остаются обязательства перед контрагентами, сделки, расчеты, которые начинались в период УСН и действуют на ОСНО.

Согласно ст. 346.25 НК РФ у перехода с упрощенной системы налогообложения на ОСНО есть особенности:

1. Учет доходов.

На УСН применяют кассовый метод учета доходов (они признаются в периоде, в котором были получены). На ОСНО применяют метод начисления (доходы признаются в том периоде, к которому относятся). На ОСНО можно воспользоваться прежним кассовым методом, если размер выручки без НДС за 4 предыдущих квартала был не больше 1 млн.руб за каждый из кварталов (п. 1 ст. 273 НК РФ).

Если продукцию отгрузили на УСН, а оплату за нее получили после перехода на ОСНО, компания включит неполученные суммы в базу по налогу на прибыль. А вот предоплата, полученная еще в период действия УСН, попадет в базу для расчета упрощенного налога.

Если оплату получили на УСН, а товар отгрузили на ОСНО, то сумма, полученная в период применения УСН, зачтется в доход для расчета единого налога и в базу по налогу на прибыль не попадет.

2. Учет расходов.

Учет расходов ведут те, кто выбрал УСН «Доходы минус расходы». Они учитываются по кассовому методу. При этом товар должен быть поставлен, а услуга выполнена.

Допустим, фирма на УСН приобрела товары, а задолженность погасила на ОСНО. В расходах при упрощенке их учесть нельзя, т.к не было фактической оплаты (п. 2 ст. 346.17 НК РФ). Но в первом месяце работы на ОСНО расходы можно признать при расчете налога на прибыль.

3. Учет безнадежных долгов (ст. 346.16 НК РФ, пп. 2 п. 2 ст. 265 НК РФ, письмо Минфина от 23.06.2014 № 03-03-06/1/29799).

После перехода на ОСНО нельзя включать в расходы для расчета налога на прибыль безнадежные долги в период применения УСН.

Если когда действовала упрощенная система долги были не безнадежными, а в момент применения ОСНО срок исковой давности истек, такие долги можно учесть в расходах в момент признания их безнадежными.

4. Зарплата и отчисления.

Начисленная, но невыплаченная зарплата относится к расходам при расчете налога на прибыль в первом месяце работы на общем режиме.

Неуплаченные при УСН страховые взносы в ПФР, ФСС, ФФОМС относятся к расходам по налогу на прибыль после перехода на ОСНО (письмо Минфина № 03-11-06/2/26921 от 03.05.2017).

5. Учет стоимости основных средств.

Те компании (ИП), которые вели учет по варианту УСН 6%, не определяют остаточную стоимость основных средств (письмо Минфина № 03-03-06/1/14180 от 11.03.2016).

Учитывать расходы на основные средства смогут организации на УСН 15%. При упрощенной системе основные средства относят на учет в том квартале, когда они были оплачены и введены в эксплуатацию. Стоимость равными частями делят и списывают на последнее число каждого квартала в году.

Перешедшие на ОСНО с середины года компании переносят в налоговый учет несписанный при УСН остаток стоимости основных средств.

Также в НК РФ есть норма расчета остаточной стоимости ОС и НМА в переходном периоде. Если на ОСНО приобрели имущество, потом перешли на УСН, а затем снова на ОСНО, то на дату возврата к налогу на прибыль остаточная стоимость рассчитывается как остаточная стоимость основных средств и НМА при переходе на УСН за минусом расходов, списанных за период применения упрощенки (п.3.ст.346.25 НК РФ).

Уплата НДС при переходе с УСН на ОСНО

После утраты права на «упрощенку» компании необходимо рассчитать и уплатить налоги согласно правилам НК РФ для вновь созданных организаций (ИП). Штрафы и пени за несвоевременную уплату налогов в течение того квартала, в котором перешли на ОСН, платить не придется.

Предприятия (ИП) на общем режиме обязаны выставлять счета-фактуры с выделенным НДС на сумму отгруженных (оказанных) товаров, работ, услуг и полученных авансов.

Даже если организация только к концу квартала узнала, что утратила право на УСН, ей придется выставить счета-фактуры задним числом.

Рассмотрим, как учесть НДС в разных ситуациях.

| Ситуация | Решение |

|---|---|

| Компания отгрузила продукцию на УСН и перешла на ОСНО | Оплата продукции не будет облагаться НДС, т.к во время отгрузки фирма не была плательщиком НДС. |

| Покупатель перечислил предоплату поставщику на УСН. Через месяц поставщик переходит на ОСНО и отгружает товар | НДС нужно выделить в накладной для покупателя, т.к. в момент отгрузки компания уже была на ОСНО |

| Получен аванс и отгружен товар ОСНО | НДС исчисляют с суммы аванса. После отгрузки НДС с аванса оформляют к вычету и начисляют НДС на всю сумму отгрузки |

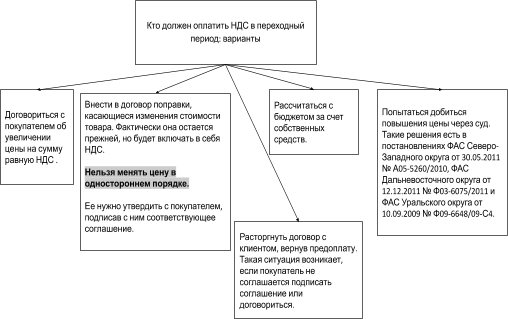

Рассмотрим, кто должен оплатить НДС в переходный период на примере ситуации.

Пример. Фирма «А» будучи на УСН заключила договор без НДС и получила предоплату, а потом перешла на ОСНО и отгрузила товар. На момент отгрузки фирма уже являлась плательщиком НДС. За чей счет его нужно заплатить?

Возможные варианты рассмотрим на рисунке ниже.

Кто должен оплатить НДС в переходный период

Кто должен оплатить НДС в переходный период

Возврат товара при переходе с УСН на ОСНО тоже вызывает ряд вопросов, связанных с НДС.

Например, если компания на УСН в 4 квартале 2018 года приобрела товар, а потом перешла на ОСНО и в 1 квартале 2019 года хочет сделать возврат.

Если речь пойдет о возврате некачественного товара, тогда у компании должна быть согласованная претензия. Поставщик выставляет корректировочный счет-фактуру (УПД). Налог указывается по той ставке, которая действовала на дату фактической реализации. У покупателя нет оснований начислять НДС по такому возврату.

Если покупатель желает вернуть качественный товар, то налоговая трактует это как обратную реализацию. Тогда возникнут основания для начисления НДС по ставке 20%.

Вычеты НДС при переходе с «упрощенки» на ОСНО: товары

Если компания на УСН приобретала товары (материалы) с НДС, даже потеряв право на упрощенку она имеет право на вычет (п. 6 ст. 346.25, п. 2 ст. 171, п. 1 ст. 172 НК РФ, письма Минфина РФ № 03-07-15/40631 от 01.10.2013, № 03-07-11/53 от 15.03.2011, ФНС № КЧ-4-7/14643 от 30.07.2018) при соблюдении таких условий:

Вычет при переходе с УСН на ОСНО: основные средства

Если компания на «упрощенке» приобрела основное средство и перешла на ОСНО, возможны такие варианты:

Две истории одной организации, или О том, как при переходе с УСНО на ОСНО вычет по НДС получить

Автор: Зайцева С.Н., главный редактор

Поводом для написания настоящей статьи послужило Определение Судебной коллегии по экономическим спорам ВС РФ, которым подтвержден вычет по представленной уточненной декларации по НДС у организации, сменившей «доходную» УСНО на общий режим налогообложения. Напомним, до сих пор и Минфин (см., например, Письмо от 07.04.2020 № 03-07-11/27295), и судьи (Определение от 22.01.2014 № 62-О) добро на это не давали. Расскажем о деле, затронув для полноты картины еще одно событие – выездную проверку у этой организации, которая не обошла вниманием вопросы исчисления НДС. Однако доводы налогового органа о том, что представленная уточненная декларация скорректировала налоговые обязательства организации, установленные в ходе ВНП и подтвержденные вступившими в силу судебными актами (что недопустимо), на мнение высших судей не повлияли.

История первая: выездная налоговая проверка.

В 2017 году в отношении организации (ООО ПКФ «Транс-Ойл») была проведена выездная налоговая проверка за период с 01.01.2013 по 31.12.2015. По ее результатам налоговый орган вынес решение от 10.04.2017 о привлечении к ответственности за совершение налогового правонарушения. На основании данного решения организация с 01.07.2015 была переведена на ОСНО, что, в свою очередь, послужило основанием для доначисления НДС.

Налоговый орган выявил неправомерное занижение налогоплательщиком дохода от реализации нефтепродуктов по договорам комиссии, формально заключенным с взаимозависимыми лицами.

Не согласившись с принятым решением, организация обратилась в суд (дело № A38-8661/2017), но поддержки там не нашла[1]. Арбитры посчитали, что налоговый орган доказал наличие в действиях налогоплательщика признаков недобросовестного поведения, направленности его действий на получение необоснованной налоговой выгоды путем создания схемы с формальным заключением посреднических договоров с взаимозависимыми лицами. Схема таких взаимоотношений с применением договоров комиссии позволяла организации не превышать установленный для применения УСНО размер выручки и лимит остаточной стоимости амортизируемого имущества.

В ходе ВНП и судебных разбирательств также был исследован вопрос исчисления и уплаты организацией НДС за спорный период и установлено, что правовые основания для применения вычета по НДС, предъявленного до 01.07.2015 (то есть когда организация находилась на специальном налоговом режиме), отсутствовали.

По дополнительным вычетам за III квартал 2015 года судьи не выявили нарушений при определении суммы налога, предложенной к уплате по результатам проверки.

Таким образом, в соответствии с вступившими в силу судебными актами налоговые обязательства организации за спорный период были установлены.

История вторая: камеральная налоговая проверка «уточненки» по НДС.

Организация (ООО ПКФ «Транс-Ойл»), являясь заказчиком-застройщиком, в период применения УСНО с объектом налогообложения «доходы» строила объект – автозаправочную станцию (АЗС) с пунктом технического обслуживания.

Разрешение на ввод объекта было получено 05.06.2015. Тогда же его разделили на два отдельных объекта, один из которых (АЗС) был передан инвестору, а второй (пункт технического обслуживания) – зарегистрирован на праве собственности за организацией. Соответствующие записи в ЕГРП на недвижимое имущество и сделок с ним были внесены 15.07.2015.

02.11.2018 организация представила уточненную декларацию по НДС за III квартал 2015 года с суммой налога к возмещению. Но по результатам «камералки» уточненной декларации инспекция сочла вычеты завышенными и, как следствие, отказала в возмещении НДС, что явилось поводом для очередной тяжбы (дело № А38-8598/2019).

И опять арбитры не усмотрели оснований для поддержки организации[2], которая не сдалась и дошла-таки до высшей инстанции[3].

Позиция налогового органа.

Основание 1. Вычеты НДС были заявлены организацией по счетам-фактурам за выполнение строительно-монтажных работ по объекту «Автозаправочная станция (АЗС) с пунктом технического обслуживания», датированным до 01.07.2015 – за период, в котором организация применяла УСНО.

Исходя из положений п. 6 ст. 346.25 НК РФ организации и индивидуальные предприниматели, применявшие УСНО, при переходе на ОСНО вправе заявить к вычету НДС, предъявленный при приобретении товаров (работ, услуг, имущественных прав), которые не были отнесены к расходам, вычитаемым из налоговой базы при применении УСНО. Иными словами, вычету подлежал «входной» НДС, не учтенный в составе расходов для целей налогообложения.

Однако плательщики «упрощенного» налога с объект налогообложения «доходы» в принципе не учитывают расходы для целей налогообложения.

Конституционный суд в Определении от 22.01.2014 № 62-О разъяснил: в п. 6 ст. 346.25 НК РФ урегулирован случай, когда соответствующие суммы НДС не были отнесены к расходам в рамках УСНО с объектом налогообложения «доходы, уменьшенные на величину расходов». В связи с этим налогоплательщики получили возможность принять к вычету НДС, подлежавший отнесению, но не отнесенный ими к расходам при применении УСНО. Что касается налогоплательщиков, находящихся на «доходной» УСНО, то они не определяют расходы для целей налогообложения (ст. 346.18 НК РФ), однако для них устанавливается меньшая налоговая ставка (ст. 346.20 НК РФ).

Таким образом, у налогоплательщиков, находящихся на УСНО с объектом налогообложения «доходы» и перешедших на ОСНО, отсутствует право на получение вычетов по НДС по расходам, понесенным в период применения УСНО.

Основание 2. Из представленной «уточненки» следовало, что в состав налоговых вычетов была включена сумма по счетам-фактурам, выставленным за выполнение СМР по всему объекту, в то время как часть его финансировалась за счет целевых инвестиционных средств и относилась к объекту АЗС, переданному в дальнейшем инвестору.

Из содержания выставленных подрядчиком счетов-фактур, актов о приемке выполненных работ и справок об их стоимости было невозможно установить, какая часть работ приходится на объект АЗС, а какая – на пункт технического обслуживания. При этом раздельный учет НДС, связанного со строительством объекта, организация не вела, размер заявленных вычетов не доказала и документально не обосновала. Представляя «уточненку», она не предприняла каких-либо действий по восстановлению раздельного учета, выделению налога, который относится к объекту, финансируемому за счет собственных средств (налогооблагаемые операции), а не средств инвестора (операции, не подлежащие налогообложению).

В случае если налогоплательщик осуществляет операции, подлежащие налогообложению, и операции, не подлежащие налогообложению (освобождаемые от налогообложения), в соответствии с положениями п. 4 ст. 149 НК РФ он обязан вести раздельный учет таких операций. При отсутствии у налогоплательщика раздельного учета налог по приобретенным товарам (работам, услугам) вычету не подлежит.

Указанные обстоятельства являлись самостоятельным основанием для признания решений налогового органа, который отказал в принятии спорных вычетов по НДС и в возмещении налога, правомерными.

Основание 3. Подавая «уточненку» с изменением налоговых обязательств относительно тех, которые были установлены ВНП (см. выше), налогоплательщик фактически заявил о неполном исследовании в ходе проверки, а также в процессе судебного разбирательства обстоятельств, связанных с исчислением и уплатой НДС

за III квартал 2015 года. Иными словами, представляя уточненную налоговую декларацию и указывая в ней ранее не заявленные налоговые вычеты, организация пересмотрела налоговые обязательства, вмененные судебными решениями.

В соответствии с позицией КС РФ, выраженной в Постановлении от 17.03.2009 № 5-П, проверка законности и обоснованности судебных актов осуществляется лишь в специальных, установленных процессуальным законом процедурах, дезавуалирование судебного решения во внесудебной процедуре недопустимо.

Представление уточненных налоговых деклараций после принятия инспекцией решения по результатам ВНП, признанного судьями обоснованным, не может повлечь пересмотр результатов проведенной налоговой проверки (определения ВС РФ от 08.12.2014 № 308-КГ14-4727, от 23.01.2015 № 304-КГ14-6921, от 04.04.2016 № 304-КГ16-2397).

Таким образом, налогоплательщик не имел права на изменение налоговых обязательств, установленных по результатам ВНП, ставшей предметом рассмотрения арбитров.

Основание 4. Также правом на вычет в соответствии со ст. 173 НК РФ налогоплательщик может воспользоваться только в пределах трех лет с момента окончания налогового периода, в котором возникло такое право. Указанный срок организация пропустила, что также стало самостоятельным основанием для отказа в применении заявленных вычетов.

Позиция организации.

Организация же считала необоснованным вывод о том, что вопрос о сумме НДС был решен в ходе проведения ВНП, решение по которой подвергалось судебной проверке в деле № А38-8661/2017.

Спорные объекты были поставлены на учет в качестве товара, а право собственности на них зарегистрировано 15.07.2015, то есть в период применения ОСНО.

В момент регистрации права собственности на объект сформированные затраты на его постройку становятся расходами на приобретение этого объекта как товара. Следовательно, вычет по НДС предоставляется в общем порядке согласно п. 1 ст. 171 НК РФ.

В части срока представления уточненной налоговой декларации требования НК РФ организацией соблюдены не были.

Возмещение НДС возможно и за пределами установленного п. 2 ст. 173 НК РФ трехлетнего срока, если реализации права налогоплательщика в течение этого срока препятствовали объективные и уважительные причины (Определение КС РФ от 27.10.2015 № 2428-О, п. 7 Письма ФНС России от 24.12.2015 № СА-4-7/22683@).

Так, решение налогового органа от 10.04.2017 вступило в законную силу 17.07.2017, а решение суда первой инстанции по проверки правильности принятия решения налоговым органом – 11.05.2018. До указанного периода налогоплательщик не мог воспользоваться правом на налоговые вычеты, поскольку применял УСНО. Кроме того, при камеральной проверке были представлены корректировочные счета-фактуры, датированные январем 2017 года.

Таким образом, заявитель полагал, что вычеты были правомерны, обоснованы и заявлены своевременно в декларации за III квартал 2015 года, представленной 02.11.2018.

Вывод Судебной коллегии по экономическим спорам ВС РФ.

Кассационная жалоба. В кассационной жалобе, направленной в ВС РФ, налогоплательщик сослался на существенные нарушения судами норм материального и процессуального права. По его мнению, ограничение на принятие к вычету НДС распространяется на случай, когда объект основных средств введен в эксплуатацию в период применения УСНО. Между тем, перейдя на ОСНО и став плательщиком НДС, свое право на вычет по НДС по расходам, понесенным в период применения УСНО, заявитель мог реализовать не раньше момента ввода строящегося объекта в эксплуатацию.

Таким образом, положение п. 6 ст. 346.25 НК РФ к рассматриваемой ситуации неприменимо: налогоплательщик не был лишен права на вычет по НДС, поскольку оконченный строительством объект основных средств был введен в эксплуатацию в период применения ОСНО и использовался для получения выручки, облагаемой НДС.

И судья ВС РФ поддержал налогоплательщика: жалобы заявителя с делом были переданы для рассмотрения в Судебную коллегию по экономическим спорам ВС РФ.

Мнение коллегии. В Определении от 24.05.2021 № 301-ЭС21-784 по делу № А38-8598/2019 Судебная коллегия по экономическим спорам ВС РФ заняла сторону налогоплательщика, указав на те моменты, которые не учли судьи.

По своей экономико-правовой природе НДС является косвенным налогом на потребление товаров (работ, услуг), взимаемым на каждой стадии их производства и реализации субъектами хозяйственного оборота до передачи потребителю[4]. Расходы поставщика по уплате налога в бюджет фактически перекладываются на покупателя, который, осуществляя, в свою очередь, реализацию полученного товара как поставщик, также получает компенсацию, но уже от последующего покупателя. Цепь переложения налога завершается тогда, когда имеет место реализация товаров (работ, услуг) их потребителю, который и несет фактическое налоговое бремя – уплачивает НДС.

С этой целью законодатель предусмотрел механизм определения суммы налога к уплате с учетом налоговых вычетов. На основании указанных положений вычет налогоплательщиком – покупателем сумм НДС не является факультативным элементом налогообложения. По общему правилу налогоплательщику, использующему приобретенные товары (работы, услуги) для ведения облагаемой НДС деятельности, гарантируется право вычета «входящего» налога, предъявленного контрагентами, а исключения из этого правила должны быть установлены законом.

Вопреки выводам судов, ни гл. 21 НК РФ, ни ст. 346.25 НК РФ, определяющие правила налогообложения при переходе налогоплательщика на ОСНО с УСНО, не содержат запрета на вычет сумм НДС, предъявленных в период применения специального налогового режима по товарам (работам, услугам), использование которых в облагаемой НДС деятельности начато после перехода на ОСНО.

Положения п. 6 ст. 346.25 НК РФ, на которые сослались суды, ни по своему буквальному содержанию, ни во взаимосвязи с иными положениями Налогового кодекса не дают оснований для вывода об установлении законодателем такого рода запрета, а были направлены на исключение возможности одновременного получения налоговой выгоды в рамках применения двух систем налогообложения при приобретении товаров (работ, услуг). В этом контексте в Определении от 22.01.2014 № 62-О Конституционный суд подчеркнул, что, переходя в добровольном порядке к применению УСНО, налогоплательщики по общему правилу выбирают для себя объект налогообложения, самостоятельно решая тем самым, когда и как выгоднее распорядиться принадлежащим им правом, в том числе с учетом налоговых последствий своих действий.

Таким образом, предъявленные в ходе строительства суммы «входящего» налога могут быть приняты к вычету налогоплательщиком, ранее применявшим УСНО, при соблюдении установленных ст. 169, п. 2 ст. 171 и п. 2 ст. 172 НК РФ условий, если объект не использовался для извлечения выгоды в период УСНО, а облагаемые НДС операции с использованием оконченного строительством объекта были совершены после перехода на ОСНО.

Изложенное соответствует позиции, приведенной в п. 16 Обзора практики рассмотрения судами дел, связанных с применением гл. 26.2 и 26.5 НК РФ в отношении субъектов малого и среднего предпринимательства, утвержденного Президиумом ВС РФ 04.07.2018.

При рассмотрении дела судьи установили, что расходы на строительство объекта общество учитывало на счете 08.03, предназначенном для бухгалтерского учета долгосрочных инвестиций в строительство. Приобретение подрядных работ не было сопряжено с извлечение выгоды, облагаемой в рамках УСНО. Передача оконченного строительством объекта инвестору произошла 15.07.2015, то есть после перехода общества на ОСНО и начала ведения облагаемой НДС деятельности. Следовательно, вопреки выводам судей, само по себе обстоятельство, что спорные суммы «входящего» налога были предъявлены обществу в период строительства и применения им УСНО с объектом налогообложения «доходы», не могло служить основанием для отказа в вычете названных сумм при исчислении НДС после перехода общества на ОСНО.

При таком положении Судебная коллегия по экономическим спорам ВС РФ решила, что оспариваемые судебные акты арбитражных судов первой, апелляционной и кассационной инстанций подлежат отмене как принятые с существенными нарушениями норм материального права, повлиявшими на исход дела, а дело – направлению на новое рассмотрение в арбитражный суд первой инстанции. При новом рассмотрении дела судьям следует проверить доводы организации и возражения налогового органа о регистрации права собственности на соответствующие объекты строительства, а также относимости спорных сумм вычетов по НДС к строительству спорных объектов, принять законные и обоснованные судебные акты с учетом высказанной в настоящем определении позиции.

Мы не случайно рассмотрели спор подробно: крупная организация ранее была замечена в действиях, направленных на получение необоснованной налоговой выгоды, чем и заслужила особое внимание со стороны налоговых органов. Но на вердикт Судебной коллегии по экономическим спорам ВС РФ это не повлияло.

Организация, находящаяся на «доходной» УСНО, к моменту ввода строящегося объекта (при наличии счетов-фактур, полученных от подрядчика) сменила спецрежим на ОСНО и стала, соответственно, плательщиком НДС. Поэтому налогоплательщик посчитал, что вправе получить вычет по НДС. Проверяющие отказали ему на том основании, что по закону вычет могут получить те лица, которые применяли УСНО с объектом «доходы минус расходы». И судьи с этим выводом инспекции согласились.

[1] Постановлением Первого арбитражного апелляционного суда от 11.05.2018, Постановлением АС ВВО от 20.09.2018 Решение Арбитражного суда Республики Марий Эл от 22.01.2018 оставлено без изменения, жалобы общества – без удовлетворения. Определением ВС РФ от 11.01.2019 вынесено решение об отказе обществу в передаче кассационной жалобы для рассмотрения в Судебной коллегии по экономическим спорам ВС РФ.

[2] Решением Арбитражного суда Республики Марий Эл от 30.06.2020, оставленным без изменения Постановлением Первого арбитражного апелляционного суда от 16.09.2020, в удовлетворении заявленных обществом требований отказано. Постановлением АС ВВО от 16.12.2020 состоявшиеся по делу судебные акты оставлены без изменения.

[3] Определением ВС РФ от 12.04.2021 кассационная жалоба налогоплательщика вместе с делом передана для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам ВС РФ.

[4] На это неоднократно указывалось в решениях КС РФ (постановления от 28.03.2020 № 5-П, от 20.02.2001 № 3-П, от 03.06.2014 № 17-П и др.) и Судебной коллегии по экономическим спорам ВС РФ (определения от 03.10.2017 № 305-КГ17-4111, от 13.09.2018 № 309-КГ18-7790, от 25.01.2021 № 309-ЭС20-17277 и др.).