Отказали в ипотеке: что делать

Ипотеку одобряют не всем и не всегда. Но паниковать и бояться «черного списка» банков (что жилищный кредит больше не дадут) не стоит. Эксперты советуют разобраться в причинах отказа, проанализировать ситуацию и попробовать получить желаемое во второй раз. Подробнее читайте в материале.

Первый шаг: важно понять, почему вам отказали. Как правило, банки не раскрывают истинных мотивов невыдачи ипотеки, однако, как отмечает управляющий партнер АСБ «Иутин, Белоусова и Партнеры» Иван Иутин, есть ряд «стандартных» для этого причин.

Еще один момент

Часто случается так, что человек не соответствует требованиям именно этого конкретного банка (гражданство, возраст, трудовой стаж, наличие регистрации). В этом случае стоит поискать программу с менее жесткими условиями. О них можно узнать на сайте самой организации. При этом проверять данный список рекомендуется перед подачей заявки, так как нередко его составляющие меняются.

«У крупнейших кредитных организаций с государственным участием довольно высокие требования — учитывается только «белая» зарплата, трудовой стаж на последнем месте работы не менее полугода; к тому же эти банки чрезвычайно тщательно проверяют кредитную историю, а наличие ценного залога, надежного поручителя могут игнорировать. Многие банки из второго, третьего десятка национального рейтинга могут предлагать программы ничуть не хуже, а требования у них будут ниже (к примеру, трудовой стаж от 3 и даже менее месяцев)», — рассказывает директор по продажам Seven Suns Development Алексей Бушуев.

Кстати, если к покупке планируется квартира в новостройке, пул банков только условно ограничен теми, что аккредитовали проект. В случае, когда все банки, кредитующие покупателей этого ЖК, отказали, заемщик может в частном порядке обратиться в другой банк, где он получил предварительное одобрение ипотеки, с просьбой рассмотреть выбранную им новостройку. Нечасто, но все же иногда это приводит к успеху, считает Алексей Бушуев.

Что делать?

При отказе в жилищном кредите в одном банке можно и нужно обращаться в другие. Но делать это сразу не стоит. «Кредитные организации увидят множественные запросы на кредитование и решат, что у вас финансовые проблемы. А после трех отказов ваши заявки не будут рассматривать в течение месяца или даже дольше. Поэтому сначала разберитесь, в чем причина отказа, устраните помеху и только тогда отправляйте заявку во второй раз», — делится опытом CEO Refin.online Михаил Чернов.

Кредитная история

Начать можно с оценки своего Персонального кредитного рейтинга (ПКР). Такую возможность заемщикам бесплатно (2 раза в год) предоставляет Национальное бюро кредитных историй. Получить ПКР можно на сайте бюро, рассказывает Иван Иутин.

Исправить же отрицательную кредитную историю можно, если заемщик докажет банку, что теперь ответственно исполняет свои обязательства по погашению кредита. Как вариант — можно попробовать взять потребительский кредит на небольшой срок и погасить его, не допуская просрочек платежей. Со временем положительные данные в кредитной истории перевесят негативные.

«Если задержки платежей были допущены по причине болезни или потери места работы, следует предоставить подтверждающие документы и разъяснить причины невыполнения своих обязательств. Кроме того, не стоит забывать, что все банки по-разному оценивают кредитную историю заемщиков. История, которую посчитали отрицательной в одном банке, может оказаться вполне приемлемой для другой кредитной организации», — комментирует управляющий партнер «ВекторСтройФинанс» Андрей Колочинский.

Важно помнить: при наличии просрочек по платежам более 6 месяцев кредитная история считается практически неисправимой, и в этом случае категорически нежелательно обращаться к компаниям, обещающим ее улучшение за некую сумму, вероятнее всего, это мошенничество, добавляет Алексей Бушуев.

Недостаточность доходов

Многие эксперты считают, что самый важный фактор при оценке платежеспособности заемщика — его уровень дохода. Банкам важно, чтобы платежи по кредиту не превышали половины от заработанной человеком суммы. Тем не менее, если зарплата невелика, стоит указать другие источники поступления средств.

«Это могут быть доходы от вкладов, пенсии, сдачи квартиры в аренду и т. д. Стоит внести в анкету и созаемщика (тогда банк будет рассчитывать и на него, а ответственность по договору будет одинаковой с заемщиком — прим. ред.): супруг им становится автоматически, если не заключен брачный договор. Учтите и то, что на уровень дохода при проверке клиента влияет наличие несовершеннолетних детей (иждивенцев). В среднем, банк оценивает расходы на детей в размере 10 000–15 000 рублей», — рассказывает коммерческий директор «Сити-XXI век» Юрий Просвиров.

Высокая финансовая нагрузка

Совокупный объем платежей по уже оформленным кредитам не должен перевешивать сумму ежемесячного платежа по ипотеке. Вообще, одобряя кредит, банк руководствуется логикой, что на погашение всех кредитов заемщик не должен тратить более 40% своих финансовых поступлений, отмечает Андрей Колочинский. Если этот баланс не соблюдается, заемщику рекомендуется досрочно погасить имеющиеся у него на данный момент кредиты и только потом обращаться за ипотекой.

Недостоверная информация в заявке

Чтобы избежать отказа, нужно быть предельно честным. Не нужно пытаться приукрасить свое финансовое положение. Любой подлог или намеренная неточность в документах, поданных на получение ипотечного кредита, раскроются.

Почему еще могут отказать?

Если уровень подтвержденного дохода, статус кредитной истории и другие данные заемщика в целом соответствуют требованиям ипотечной программы, но банк ответил отказом, стоит в первую очередь проверить собственную финансовую благонадежность с помощью открытых ресурсов: базы данных Федеральной службы судебных приставов (ФССП), Единого федерального реестра сведений о банкротстве. Безобидный штраф за нарушение ПДД может проскользнуть незамеченным для нарушителя, спустя два месяца уйти к приставам и стать мелким, но неприятным пятном на репутации гражданина. «А иногда случаются и вовсе курьезные ситуации: долги не у заемщика, а у его полного тезки (ФИО совпадает полностью), да еще и дата рождения оказывается близкой. В результате банк принимает своего потенциального клиента за злостного неплательщика. Вероятность таких досадных совпадений нужно исключить перед повторным обращением в организацию», — рассказывает Алексей Бушуев.

Еще одна причина отказа может скрываться в отсутствии кредитной истории. По мнению руководителя юридического отдела технологичного агентства Homeapp Антона Самойлова, даже то обстоятельство, что вы никогда не обращались в банк за предоставлением кредита, может дать негативный результат при одобрении ипотечного кредита. Ведь в этом случае банку сложнее сделать вывод о благонадежности заемщика.

И, пожалуй, самая непредсказуемая «отказная» категория — профессия «из зоны риска». Для банка это не только профессии, непосредственно связанные с риском для жизни (спасатель, альпинист, пожарный, полицейский), но и некоторые другие работы, где, например, присутствует непостоянный уровень заработка или итоговый доход зависит от премий и объема продаж. «В разряд нежелательных попадают фрилансеры, ИП, риелторы, брокеры, страховые агенты, турагенты и т. д. Хотя есть банки, которые все-таки кредитуют и таких заемщиков, но ставка для них, как правило, одобряется повышенная», — рассказывает исполнительный директор СК «Ойкумена» Роман Мирошников.

Если банк отказал в оформлении ипотеки, не стоит отчаиваться и останавливаться на единственной попытке. Внимательно изучите свои документы и проанализируйте, нет ли факторов, которые могли повлиять на принятие отрицательного решения. Если такие обстоятельства есть, по возможности устраните их и подавайте заявку еще раз.

Что делать, чтобы не отказали в ипотеке

Идеальный заемщик имеет официальный доход 200 000 рублей, поручителя, залоговое имущество, вклад на полмиллиона и квартиру в области. Нет, две квартиры! И чтобы одна покрытая золотом.

В реальности такие заемщики встречаются редко. Банки об этом знают, поэтому с готовностью рассматривают заявки на ипотеку от обычных людей с небольшой зарплатой, тремя детьми и автокредитом.

Я расскажу как сотрудник банка, что и как надо делать, чтобы получить ипотеку, если ваша жизнь далека от банковского идеала.

Все персонажи и ситуации в статье вымышленные. Любые совпадения случайны.

Не подделывать справки о доходах

Василий решил взять ипотеку. У него стабильная зарплата менеджера и ежеквартальная премия по итогам работы. Средний заработок Василия за последние полгода — 65 тысяч рублей в месяц.

При проверке данных банк засомневался в реальности этой суммы, запросил выписку из пенсионного фонда и увидел несоответствие. Василию отказали в ипотеке без возможности повторного обращения. Банк проинформировал других кредиторов, и теперь Василий не сможет получить ипотеку и в другом банке.

Если бы он не подделывал справку, а обратился за консультацией к ипотечному менеджеру, возможно, банк предложил бы ему увеличить первоначальный взнос или продлить срок ипотеки, чтобы уменьшить ежемесячный платеж.

В крайнем случае Василию пришлось бы подождать, пока ему повысят зарплату, или найти дополнительные источники дохода.

Рассказать о неофициальных доплатах

Могло быть так, что премии, которые получает Василий, ему платят из «черной кассы» и поэтому он не может их подтвердить документально. Получается, что по справке 2- НДФЛ его официальный доход 65 тысяч, но с премиями он стабильно получает 90.

В таком случае Василию надо честно рассказать банку, что по справке у него один доход, но по факту ему доплачивают и заработок у него выше. Банк уточнит у работодателя полный доход Василия.

Банк не собирается устраивать проблемы работодателю Василия. Его задача — понять реальную платежеспособность потенциального клиента. Если доход подтвердится, банк одобрит ипотечный кредит. Никто не пойдет в ФНС докладывать, что ООО «Ромашка» недоплачивает взносы.

Запрос по форме банка будет использован только как подтверждение дохода. Банк обязуется обеспечить конфиденциальность этой информации.

Составить брачный договор

Молодожены Анастасия и Дмитрий решили взять ипотеку, чтобы купить собственную квартиру и съехать от родителей. У Анастасии есть деньги на первоначальный взнос. Супруги договорились, что будущая квартира будет ее собственностью, а Дмитрий не будет участвовать в выплатах по кредиту.

Такой кредит в банке не одобрят, ведь по действующему законодательству супруг обязан быть стороной договора. Чтобы получить ипотеку, Дмитрий с Анастасией могут заключить брачный договор.

В брачном договоре надо указать, что Дмитрий не будет нести солидарную ответственность по этому кредиту или по любым кредитным обязательствам Анастасии.

Не подписывать справки самому себе

У Анастасии и Дмитрия есть еще одна проблема: она работает директором на предприятии, которым владеет супруг. Они оба не могут подписать справку о доходе Анастасии, иначе банк заподозрит неладное и откажет в ипотеке. Справку нельзя подписывать самому себе и членам семьи.

В этой ситуации заверить документ может главный бухгалтер организации, исполнительный директор или руководитель отдела кадров.

Не бояться сменить работодателя

Игорь давно работает в одной организации, у него высокий официальный доход, который совпадает с отчислениями в пенсионный фонд, нет родственников среди начальников, а супруга готова участвовать в кредитных обязательствах.

Игорь заполнил заявку, подал ее в банк и ждет ответа. Спустя пару дней ему звонит ипотечный менеджер и загадочно говорит: «Мы рекомендуем вам сменить работодателя».

Это значит, что банк проверил документы Игоря и узнал, что у его работодателя есть проблемы. У банков есть доступ к огромной базе данных о собственниках и работодателях. Если кредитор рекомендует сменить место работы, значит, организация находится в плохом финансовом состоянии и может скоро закрыться.

Если Игорь найдет новую работу и подаст повторную заявку, ему, скорее всего, одобрят кредит.

Подтвердить неофициальный доход

Михаил работает официантом и в среднем зарабатывает 100 000 рублей в месяц, но по 2-НДФЛ у него только 10 000 рублей оклада, а остальное — чаевые. Кажется, что с такими документами у него нет шансов на ипотеку, но некоторые банки могут одобрить Михаилу кредит, если он правильно и честно заполнит анкету.

В анкете он должен подробно рассказать:

Банк отправит запрос на имя работодателя Михаила, чтобы проверить достоверность данных. Работодатель должен внести необходимую информацию и заверить ее. Этот документ Михаил представит банку в качестве доказательства доходов.

Если работодатель откажется заверять официальный документ, Михаил может договориться с ипотечным менеджером об устном подтверждении. В этом случае банк позвонит по официально зарегистрированному на имя работодателя номеру и попросит руководителя Михаила устно подтвердить информацию.

Если при звонке кто-то запнется, не сразу вспомнит, как давно работает Михаил, или рядом не будет ответственного лица, банк может отказать в выдаче кредита.

Плюсом для Михаила станет хорошая кредитная история, имущество, вклады и надежный поручитель. Ему надо быть готовым, что банк может установить чуть большую процентную ставку и запросить повышенный первоначальный взнос.

Быть надежным предпринимателем

Не все банки рассматривают предпринимателей на роль ипотечных заемщиков. Это связано с опасениями за стабильность бизнеса.

Чтобы ИП одобрили ипотечный кредит, он должен отвечать требованиям банков:

Некоторые банки категорически отказываются рассматривать заявки от некоторых категорий ИП. Такова жизнь.

В документах, которые представит предприниматель, должны быть отражены его налоговые и пенсионные отчисления. Выбранный режим налогообложения должен соответствовать реальной деятельности. Если банк выявит сомнительные операции, он не захочет рисковать и откажет в ипотеке.

Кому точно не дадут ипотеку

Клиентам моложе 20 или старше 65 лет. Если вы слишком молоды, банк сочтет вас ненадежным плательщиком. Пожилым людям кредит не одобрят, потому что минимальный срок выплат — 3 года, а средняя продолжительность жизни в России — меньше 71 года.

Заемщикам без дохода. Если клиент говорит, что будет платить, но не дает никаких сведений о заработке, банк не сможет ему доверять.

Если кредитор обнаружит долги раньше потенциального заемщика, он может порекомендовать оперативно оплатить задолженность и повторно рассмотрит заявку. Но чаще всего кредиторы без объяснений отказывают должникам.

Как купить квартиру без ипотеки

Для многих россиян наличие собственного жилья — практически несбыточная мечта. Именно “практически”, потому что финансовые инструменты покупки своей крыши над головой все же существуют. И даже если классическая ипотека по каким-то причинам — не по силам, можно применить другой способ.

Рассмотрим, как купить квартиру без ипотеки, какие варианты еще существуют. Будем анализировать именно честные и объективные способы, которые доступны всем гражданам. На Бробанк.ру — основные методы. Изучите их, вдруг какой-то вариант окажется именно тем, что вам нужно.

Почему — не ипотека?

На практике именно ипотечный кредит — самый простой и доступный способ обзавестись собственным жильем. Тут все просто: обращаетесь в банк, получаете одобрение, ищите квартиру и заключаете сделку. После платите 10-20 лет, а то и больше.

Каждый месяц нужно вносить внушительную сумму. Но постепенно, по прошествии лет, под действием инфляции платежи не будут казаться уже такими большими. Уровень дохода растет, а платежи останутся одинаковыми весь срок.

Некоторые отказываются от ипотеки, потому что:

Допустим, вы решили, что ипотека — это точно не ваш путь, но квартиру для проживания купить все же нужно. Вот и рассмотрим, какие варианты есть в современных реалиях.

Накопить

Как это ни банально, но один из самых удобных способов — это именно накопления. Сейчас не нужно обладать даром инвестора. Есть куча предложений банков по вкладам, которыми и можно воспользоваться.

Но тут есть важный момент — хорошо, если есть где жить, хотя бы с родителями. Это при ипотеке вы получаете ключи от квартиры и можете жить в ней, пока платите ссуды. При накоплении жилье будет у вас только по итогу достижения нужной суммы.

Минусы накоплений:

Но в любом случае, несмотря на минусы, для тех, кто хочет купить квартиру без ипотеки, это часто становится единственной схемой выполнения задуманного. Теперь остается разобраться с тем, сколько по времени это все займет.

Схема накопления с помощью банковского вклада

Для разбора примера возьмем конкретную цель — вам нужна квартира, которая сейчас стоит 3 000 000 рублей. Так как сравнение идет с ипотекой, возьмем для примера ситуацию, что у вас есть на руках 300 000 (10%), которые вы сразу инвестируете, положив деньги на вклад.

Нужна программа без возможности снятия, но с регулярным пополнением счета. Сразу примите ситуацию, словно вы выплачиваете ипотеку. Определитесь, сколько каждый месяц вы сможете отдавать банку (в данном случае — класть на вклад). Ниже рассмотрим скорость накопления с разными суммами.

Вклад открывается максимум на 2-3 года, поэтому его нужно будет периодически продлевать или сразу подключать автоматическую пролонгацию.

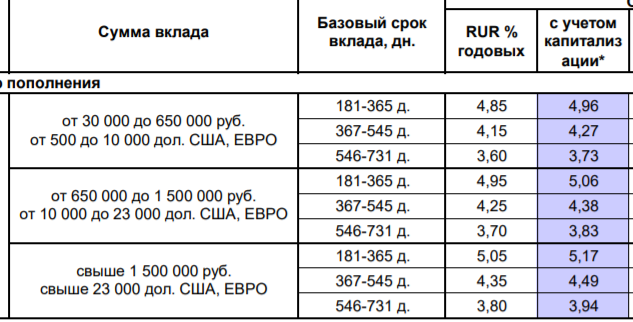

Не будем рассматривать банки типа Сбербанка и ВТБ, так как они традиционно предлагают самые низкие проценты. Возьмем для примера программу Восточного Банка Сберкнижка. Тарификация такая:

Как видно, при нашей сумме на руках в 300 000 лучше выбирать срок заключения договора на 1 год, ставка будет выше. После можно будет пролонгировать вклад или выбирать другую программу, а может и сменить банк — по обстоятельствам.

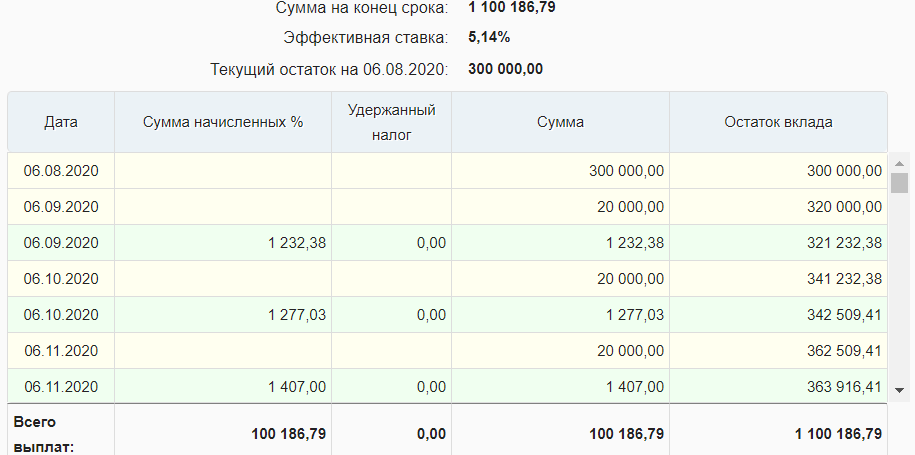

Используем универсальный калькулятор вклада для расчета:

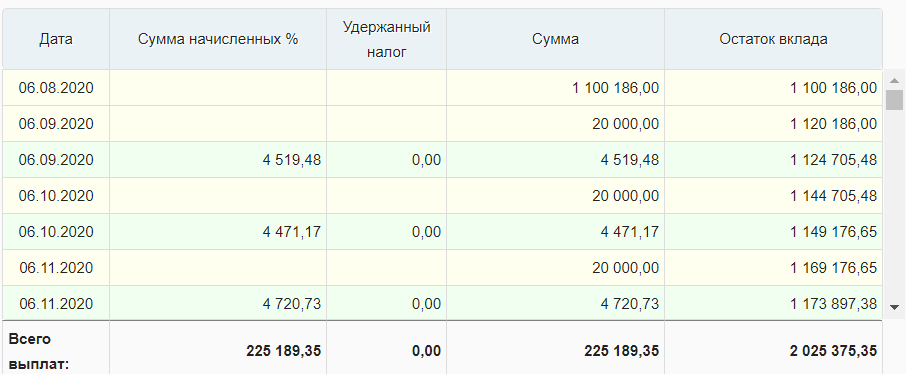

Вот какой результат накоплений получится при таком раскладе:

То есть к концу третьего года на депозитном счету будут лежать 1 100 186 рублей, доходность от инвестирования за этот период — 100 000 рублей.

Теперь снова закидываем эту сумм в 1 100 186 на вклад на все тех же условиях. Конечно, ставки по вкладам через три года могут быть несколько иными — тут остается только гадать, поэтому используем те условия, что актуальны сейчас. Вот что у нас получается по итогу 6-ти лет накоплений:

У вас на руках будут уже 2 миллиона рублей. Если разместить их еще на 3 года, на вкладе будут лежать как раз нужные вам 3 000 000 рублей. То есть весь процесс накопления займет 9 лет, и никаких процентов банку и переплаты.

А если постепенно увеличивать ежемесячную сумму пополнения вклада, то можно сократить сроки накопления на пару лет.

Государственная поддержка

Нужно думать и на перспективу. Скорее всего, у нашего потенциального покупателя рано или поздно появится право на получение материнского капитала, который благодаря регулярной индексации достигнет к моменту расходования около 500 000 рублей.

В итоге, накопив 2,5 млн. рублей, можно будет добавлять к этим деньгам материнский капитал, что значительно сократить сроки накопления. Это идеальный вариант: ускорение приведет и к минимизации денежных потерь от инфляции.

Покупка недвижимости в промежутке накоплений

Можно рассмотреть и такой “ход конем”. Например, на вашем вкладе по итогу шести лет накоплений набежала сумма в 2 000 000 рублей. Если вы планировали купить квартиру за 3 000 000, скорее всего, в вашем городе можно купить квартиру за 2 млн. и сдать ее в аренду за 15 000 рублей в месяц.

Сравниваем варианты:

В итоге инвестирование в покупку недвижимости до достижения своей цели принесет дополнительные 90 000 рублей. Кроме того, за 3 года сама квартира может подорожать, что также увеличит капитал.

Рассрочка от застройщиков

Этот вариант актуален для тех, у кого есть хороший стартовый капитал для вложения и приличный источник дохода. Если речь о крупном городе, который активно застраивается, там 100% есть предложения от застройщиков о продаже квартир в новостройках в рассрочку.

Это кредит без привлечения банка, то есть его выдает сама строительная организация. Но условия будут довольно жесткие, стандартно они такие:

Понятно, что такие условия подходят далеко не всем, среднестатистическому россиянину они не доступны. Но все же, если есть хороший стартовый капитал, можно поднапрячься.

Договор ренты

Еще один способ покупки квартиры купить квартиру без ипотеки и кредита. Обычно сторонами таких отношений бывают одинокий пожилой человек и его помощник, который после смерти первого получит его квартиру.

По условиям ренты “наследник” может либо просто регулярно финансировать опекаемого, например, перечисляя ему по 15 000 рублей. Либо речь будет идти о полноценном физическом уходе. Возможен и смешанный вариант.

Но тут есть важный нюанс — даже если вы найдете опекаемого, невозможно предугадать, сколько он еще проживет. Тем не менее, некоторые предприимчивые люди даже строят на этом бизнес.

Рента — реальная возможность обзавестись собственным жильем. Но это далеко не простая юридическая сделка. Если вы решите заключить такой договор содержания, обязательно предварительно проконсультируйтесь у хорошего юриста, чтобы не остаться ни с чем. Отношения такого типа заверяются нотариально, они регулируются ГК РФ 33.

Источники информации:

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как накопить на квартиру и обойтись без ипотеки

Купить квартиру можно не только в ипотеку. Если накопить нужную сумму, то не придётся отдавать жильё в залог и платить проценты банку. Рассказываем, в каких случаях выгодно копить, как откладывать деньги на квартиру и где их лучше хранить.

В каких случаях можно обойтись без ипотеки

В каждом случае решение вопроса — брать ипотеку или копить — индивидуально. Также необязательно уходить в крайности. В некоторых случаях можно, например, следить за ситуацией на рынке и сначала копить, а затем, если жильё начнёт резко дорожать, брать ипотеку с большим первоначальным взносом.

Копить, как правило, лучше в таких ситуациях:

Как правильно откладывать

Если принято решение накопить на квартиру, нужно каждый месяц откладывать одинаковую сумму и пользоваться финансовыми инструментами, которые не дадут инфляции обесценить сбережения. Возможно, первое время будет сложно сокращать расходы и избегать импульсивных покупок. Поэтому лучше подготовиться к накоплению. Сделать это можно в несколько этапов:

1. Настроиться на накопления. Самое важное — быть готовым ежемесячно откладывать часть дохода. При этом покупка квартиры должна стать приоритетной целью. Накопления нельзя будет потратить, например, на внеочередной отпуск — как бы этого ни хотелось. Лучше всего откладывать на квартиру сразу при получении доходов, пока не возникло соблазна что-то купить. А для непредвиденных небольших трат стоит создать отдельный резервный фонд, откладывая туда до 5% дохода ежемесячно.

2. Проанализировать расходы. Чем больше денег откладывать каждый месяц, тем быстрее получится накопить нужную сумму. Возможно, ради будущей квартиры какие-то траты стоит сократить или отказаться от них совсем. Анализ расходов покажет, сколько денег сэкономить и на чём.

3. Составить план. Он поможет понять, сколько денег и как долго придётся откладывать. Для этого нужно определить:

Рассчитаем, сколько лет нужно копить деньги молодой семье с общим доходом в 150 тысяч ₽, чтобы купить квартиру за 5 000 000 ₽.

Для чистоты эксперимента рост стоимости недвижимости будет равен ставке по депозитам, а молодожёны откладывают деньги в банк под проценты. Таким образом, проценты по вкладу покроют инфляцию.

Если ежемесячно откладывать по 35 000 ₽, то купить квартиру можно через 12 лет: 35 000 ₽ × 144 месяца = 5 040 000 ₽.

Цель будет достигнута раньше, если увеличить сумму накоплений:

| Сумма ежемесячных сбережений | Срок, за который получится накопить 5 000 000 ₽ |

|---|---|

| 35 тысяч ₽ | 11,9 года |

| 40 тысяч ₽ | 10,5 года |

| 45 тысяч ₽ | 9,2 года |

| 50 тысяч ₽ | 8,3 года |

| 55 тысяч ₽ | 7,6 года |

4. Защитить накопленное. Чтобы защитить накопления от трат, доступ к ним можно затруднить. Для этой цели подойдет долгосрочный — на срок не менее двух лет — пополняемый вклад без возможности досрочного снятия денег со счёта.

Найти вклады с пополнением можно на Сравни.ру

Где хранить сбережения — 2 варианта

Каждый год из-за инфляции цены растут, деньги обесцениваются. Чтобы защитить сбережения, необходимо размещать их в финансовых инструментах. Желательно, чтобы они приносили доход, превышающий инфляцию. Например, если недвижимость дорожает на 5–7% в год, деньги лучше вкладывать в финансовые инструменты с доходом 8–10% годовых.

Выбирать стоит только проверенные инструменты с доходностью немного выше уровня инфляции. Это поможет сберечь накопления. Финансовый инструмент должен отвечать трём критериям:

Жильё в Москве от 2 миллионов ₽: какие есть варианты и где их искать

Вариант №1 — банковский вклад

Это наиболее распространённый безрисковый финансовый инструмент. Доходность по нему с трудом догоняет инфляцию. Так, в июле 2021 года инфляция составила 6,5%, а средняя ставка по депозитам на срок более одного года — 5,1%. Хотя у отдельных банков есть более выгодные предложения.

В одном банке лучше не хранить больше 1 400 000 ₽. Это максимальная сумма, которую государство вернёт вкладчику, если у банка отзовут лицензию. Ещё один нюанс — налог с процентов по вкладам, превышающим 1 миллион ₽. Он небольшой, но про него нужно помнить при расчёте дохода.

Вариант №2 — инструменты фондового рынка

На фондовом рынке можно получить доходность больше, чем по банковским вкладам. Однако инвестиции там не защищены государством, теоретически инвестор может потерять большие суммы.

Покупать ценные бумаги может любой совершеннолетний россиянин. Для этого ему достаточно открыть счёт в брокерской компании.

При помощи облигаций государство или компании берут в долг и выплачивают его с процентами. Сумма долга, срок возврата и проценты известны изначально. Поэтому, как и вклады, облигации позволяют заранее оценить будущий заработок. Доходность от облигаций — особенно корпоративных — больше, чем от депозита. При этом никто не гарантирует возврата вложенных денег: если компания обанкротится, вернуть средства не получится.

Чтобы минимизировать риск потери денег, стоит вкладывать их в государственные (ОФЗ), муниципальные облигации и облигации крупных российских корпораций (в идеале — компаний с госучастием). ОФЗ и муниципальные облигации относятся к высоконадёжным, но, к сожалению, способны принести доходность лишь на 1–2 процентных пункта выше, чем банковский вклад. Если вложить деньги в облигации крупных российских корпораций, то заработать можно до 12%.

Людям, которые платят НДФЛ (налог на доходы физлиц), выгодно открыть ИИС (индивидуальный инвестиционный счёт) типа А. Если за год положить на него до 400 000 ₽, государство выплатит налоговый вычет по НДФЛ до 52 000 ₽ (13% от суммы вложений). Деньги будут перечислены по банковским реквизитам, которые укажет инвестор. Их можно потратить по своему усмотрению, например докупить облигации или другие ценные бумаги.

Покупая акции, человек становится совладельцем компании. Прибыль по этим ценным бумагам можно получить за счёт дивидендов — распределения части прибыли компании между акционерами — и за счёт роста курсовой стоимости самой акции. Доходность от акций может быть намного больше, чем от облигаций и тем более вклада. Однако это высокорисковая инвестиция, и дохода никто не гарантирует.

В акции можно вложить лишь небольшую часть сбережений: не более 30%. При приближении срока достижения цели необходимо уменьшать их величину в инвестиционном портфеле и заменять другими финансовыми инструментами. При выборе акций лучше обращать внимание на крупные надёжные компании — так называемые «Голубые фишки».

3. ETF и БПИФы (Фонды)

ETF (Exchange Traded Fund) и БПИФы (биржевые паевые инвестиционные фонды) представляют собой корзину ценных бумаг. Инвестор может купить часть фонда — и стать владельцем части всего, что в нём есть. Если инвестор купит 2% фонда, значит, он начинает владеть 2% его ценных бумаг. Долю в фонде можно купить или продать в любое время работы биржи.

Как правило, большинство фондов, торгующихся на Московской бирже, повторяют динамику определённого индекса. Покупая ETF и БПИФ на бирже, инвестор получает доступ к разным классам активов: акциям (России, США и других стран), облигациям (рублёвым и валютным облигациям российских и зарубежных эмитентов), сырью (золоту).

Фонды позволяют получить широкую диверсификацию активов за меньшие деньги. Так риск потерять вложения становится меньше: если часть активов подешевеет, другие активы с большой вероятностью это компенсируют.