Как накопить на квартиру и обойтись без ипотеки

Купить квартиру можно не только в ипотеку. Если накопить нужную сумму, то не придётся отдавать жильё в залог и платить проценты банку. Рассказываем, в каких случаях выгодно копить, как откладывать деньги на квартиру и где их лучше хранить.

В каких случаях можно обойтись без ипотеки

В каждом случае решение вопроса — брать ипотеку или копить — индивидуально. Также необязательно уходить в крайности. В некоторых случаях можно, например, следить за ситуацией на рынке и сначала копить, а затем, если жильё начнёт резко дорожать, брать ипотеку с большим первоначальным взносом.

Копить, как правило, лучше в таких ситуациях:

Как правильно откладывать

Если принято решение накопить на квартиру, нужно каждый месяц откладывать одинаковую сумму и пользоваться финансовыми инструментами, которые не дадут инфляции обесценить сбережения. Возможно, первое время будет сложно сокращать расходы и избегать импульсивных покупок. Поэтому лучше подготовиться к накоплению. Сделать это можно в несколько этапов:

1. Настроиться на накопления. Самое важное — быть готовым ежемесячно откладывать часть дохода. При этом покупка квартиры должна стать приоритетной целью. Накопления нельзя будет потратить, например, на внеочередной отпуск — как бы этого ни хотелось. Лучше всего откладывать на квартиру сразу при получении доходов, пока не возникло соблазна что-то купить. А для непредвиденных небольших трат стоит создать отдельный резервный фонд, откладывая туда до 5% дохода ежемесячно.

2. Проанализировать расходы. Чем больше денег откладывать каждый месяц, тем быстрее получится накопить нужную сумму. Возможно, ради будущей квартиры какие-то траты стоит сократить или отказаться от них совсем. Анализ расходов покажет, сколько денег сэкономить и на чём.

3. Составить план. Он поможет понять, сколько денег и как долго придётся откладывать. Для этого нужно определить:

Рассчитаем, сколько лет нужно копить деньги молодой семье с общим доходом в 150 тысяч ₽, чтобы купить квартиру за 5 000 000 ₽.

Для чистоты эксперимента рост стоимости недвижимости будет равен ставке по депозитам, а молодожёны откладывают деньги в банк под проценты. Таким образом, проценты по вкладу покроют инфляцию.

Если ежемесячно откладывать по 35 000 ₽, то купить квартиру можно через 12 лет: 35 000 ₽ × 144 месяца = 5 040 000 ₽.

Цель будет достигнута раньше, если увеличить сумму накоплений:

| Сумма ежемесячных сбережений | Срок, за который получится накопить 5 000 000 ₽ |

|---|---|

| 35 тысяч ₽ | 11,9 года |

| 40 тысяч ₽ | 10,5 года |

| 45 тысяч ₽ | 9,2 года |

| 50 тысяч ₽ | 8,3 года |

| 55 тысяч ₽ | 7,6 года |

4. Защитить накопленное. Чтобы защитить накопления от трат, доступ к ним можно затруднить. Для этой цели подойдет долгосрочный — на срок не менее двух лет — пополняемый вклад без возможности досрочного снятия денег со счёта.

Найти вклады с пополнением можно на Сравни.ру

Где хранить сбережения — 2 варианта

Каждый год из-за инфляции цены растут, деньги обесцениваются. Чтобы защитить сбережения, необходимо размещать их в финансовых инструментах. Желательно, чтобы они приносили доход, превышающий инфляцию. Например, если недвижимость дорожает на 5–7% в год, деньги лучше вкладывать в финансовые инструменты с доходом 8–10% годовых.

Выбирать стоит только проверенные инструменты с доходностью немного выше уровня инфляции. Это поможет сберечь накопления. Финансовый инструмент должен отвечать трём критериям:

Жильё в Москве от 2 миллионов ₽: какие есть варианты и где их искать

Вариант №1 — банковский вклад

Это наиболее распространённый безрисковый финансовый инструмент. Доходность по нему с трудом догоняет инфляцию. Так, в июле 2021 года инфляция составила 6,5%, а средняя ставка по депозитам на срок более одного года — 5,1%. Хотя у отдельных банков есть более выгодные предложения.

В одном банке лучше не хранить больше 1 400 000 ₽. Это максимальная сумма, которую государство вернёт вкладчику, если у банка отзовут лицензию. Ещё один нюанс — налог с процентов по вкладам, превышающим 1 миллион ₽. Он небольшой, но про него нужно помнить при расчёте дохода.

Вариант №2 — инструменты фондового рынка

На фондовом рынке можно получить доходность больше, чем по банковским вкладам. Однако инвестиции там не защищены государством, теоретически инвестор может потерять большие суммы.

Покупать ценные бумаги может любой совершеннолетний россиянин. Для этого ему достаточно открыть счёт в брокерской компании.

При помощи облигаций государство или компании берут в долг и выплачивают его с процентами. Сумма долга, срок возврата и проценты известны изначально. Поэтому, как и вклады, облигации позволяют заранее оценить будущий заработок. Доходность от облигаций — особенно корпоративных — больше, чем от депозита. При этом никто не гарантирует возврата вложенных денег: если компания обанкротится, вернуть средства не получится.

Чтобы минимизировать риск потери денег, стоит вкладывать их в государственные (ОФЗ), муниципальные облигации и облигации крупных российских корпораций (в идеале — компаний с госучастием). ОФЗ и муниципальные облигации относятся к высоконадёжным, но, к сожалению, способны принести доходность лишь на 1–2 процентных пункта выше, чем банковский вклад. Если вложить деньги в облигации крупных российских корпораций, то заработать можно до 12%.

Людям, которые платят НДФЛ (налог на доходы физлиц), выгодно открыть ИИС (индивидуальный инвестиционный счёт) типа А. Если за год положить на него до 400 000 ₽, государство выплатит налоговый вычет по НДФЛ до 52 000 ₽ (13% от суммы вложений). Деньги будут перечислены по банковским реквизитам, которые укажет инвестор. Их можно потратить по своему усмотрению, например докупить облигации или другие ценные бумаги.

Покупая акции, человек становится совладельцем компании. Прибыль по этим ценным бумагам можно получить за счёт дивидендов — распределения части прибыли компании между акционерами — и за счёт роста курсовой стоимости самой акции. Доходность от акций может быть намного больше, чем от облигаций и тем более вклада. Однако это высокорисковая инвестиция, и дохода никто не гарантирует.

В акции можно вложить лишь небольшую часть сбережений: не более 30%. При приближении срока достижения цели необходимо уменьшать их величину в инвестиционном портфеле и заменять другими финансовыми инструментами. При выборе акций лучше обращать внимание на крупные надёжные компании — так называемые «Голубые фишки».

3. ETF и БПИФы (Фонды)

ETF (Exchange Traded Fund) и БПИФы (биржевые паевые инвестиционные фонды) представляют собой корзину ценных бумаг. Инвестор может купить часть фонда — и стать владельцем части всего, что в нём есть. Если инвестор купит 2% фонда, значит, он начинает владеть 2% его ценных бумаг. Долю в фонде можно купить или продать в любое время работы биржи.

Как правило, большинство фондов, торгующихся на Московской бирже, повторяют динамику определённого индекса. Покупая ETF и БПИФ на бирже, инвестор получает доступ к разным классам активов: акциям (России, США и других стран), облигациям (рублёвым и валютным облигациям российских и зарубежных эмитентов), сырью (золоту).

Фонды позволяют получить широкую диверсификацию активов за меньшие деньги. Так риск потерять вложения становится меньше: если часть активов подешевеет, другие активы с большой вероятностью это компенсируют.

Как купить квартиру без ипотеки

Для многих россиян наличие собственного жилья — практически несбыточная мечта. Именно “практически”, потому что финансовые инструменты покупки своей крыши над головой все же существуют. И даже если классическая ипотека по каким-то причинам — не по силам, можно применить другой способ.

Рассмотрим, как купить квартиру без ипотеки, какие варианты еще существуют. Будем анализировать именно честные и объективные способы, которые доступны всем гражданам. На Бробанк.ру — основные методы. Изучите их, вдруг какой-то вариант окажется именно тем, что вам нужно.

Почему — не ипотека?

На практике именно ипотечный кредит — самый простой и доступный способ обзавестись собственным жильем. Тут все просто: обращаетесь в банк, получаете одобрение, ищите квартиру и заключаете сделку. После платите 10-20 лет, а то и больше.

Каждый месяц нужно вносить внушительную сумму. Но постепенно, по прошествии лет, под действием инфляции платежи не будут казаться уже такими большими. Уровень дохода растет, а платежи останутся одинаковыми весь срок.

Некоторые отказываются от ипотеки, потому что:

Допустим, вы решили, что ипотека — это точно не ваш путь, но квартиру для проживания купить все же нужно. Вот и рассмотрим, какие варианты есть в современных реалиях.

Накопить

Как это ни банально, но один из самых удобных способов — это именно накопления. Сейчас не нужно обладать даром инвестора. Есть куча предложений банков по вкладам, которыми и можно воспользоваться.

Но тут есть важный момент — хорошо, если есть где жить, хотя бы с родителями. Это при ипотеке вы получаете ключи от квартиры и можете жить в ней, пока платите ссуды. При накоплении жилье будет у вас только по итогу достижения нужной суммы.

Минусы накоплений:

Но в любом случае, несмотря на минусы, для тех, кто хочет купить квартиру без ипотеки, это часто становится единственной схемой выполнения задуманного. Теперь остается разобраться с тем, сколько по времени это все займет.

Схема накопления с помощью банковского вклада

Для разбора примера возьмем конкретную цель — вам нужна квартира, которая сейчас стоит 3 000 000 рублей. Так как сравнение идет с ипотекой, возьмем для примера ситуацию, что у вас есть на руках 300 000 (10%), которые вы сразу инвестируете, положив деньги на вклад.

Нужна программа без возможности снятия, но с регулярным пополнением счета. Сразу примите ситуацию, словно вы выплачиваете ипотеку. Определитесь, сколько каждый месяц вы сможете отдавать банку (в данном случае — класть на вклад). Ниже рассмотрим скорость накопления с разными суммами.

Вклад открывается максимум на 2-3 года, поэтому его нужно будет периодически продлевать или сразу подключать автоматическую пролонгацию.

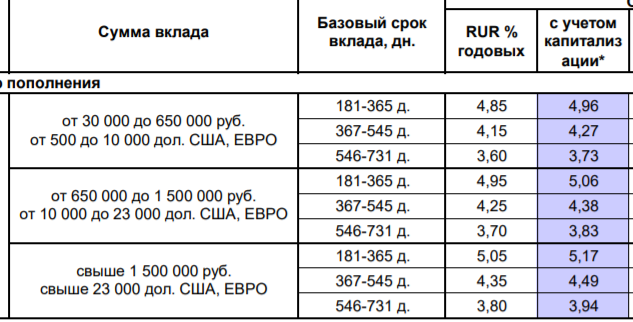

Не будем рассматривать банки типа Сбербанка и ВТБ, так как они традиционно предлагают самые низкие проценты. Возьмем для примера программу Восточного Банка Сберкнижка. Тарификация такая:

Как видно, при нашей сумме на руках в 300 000 лучше выбирать срок заключения договора на 1 год, ставка будет выше. После можно будет пролонгировать вклад или выбирать другую программу, а может и сменить банк — по обстоятельствам.

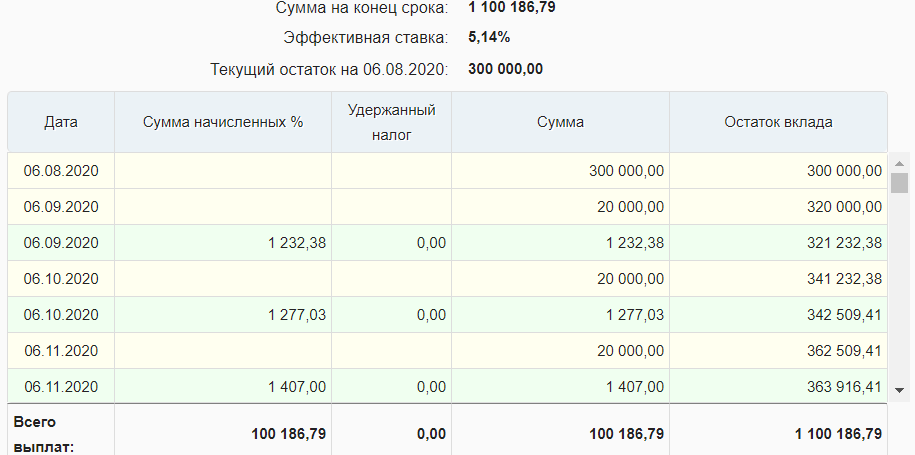

Используем универсальный калькулятор вклада для расчета:

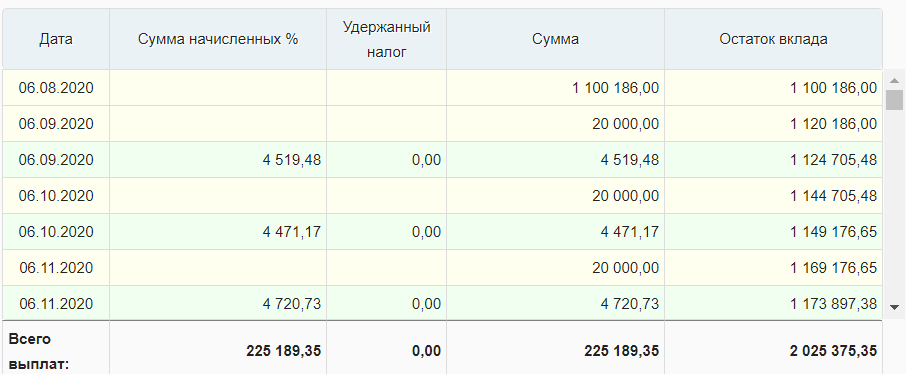

Вот какой результат накоплений получится при таком раскладе:

То есть к концу третьего года на депозитном счету будут лежать 1 100 186 рублей, доходность от инвестирования за этот период — 100 000 рублей.

Теперь снова закидываем эту сумм в 1 100 186 на вклад на все тех же условиях. Конечно, ставки по вкладам через три года могут быть несколько иными — тут остается только гадать, поэтому используем те условия, что актуальны сейчас. Вот что у нас получается по итогу 6-ти лет накоплений:

У вас на руках будут уже 2 миллиона рублей. Если разместить их еще на 3 года, на вкладе будут лежать как раз нужные вам 3 000 000 рублей. То есть весь процесс накопления займет 9 лет, и никаких процентов банку и переплаты.

А если постепенно увеличивать ежемесячную сумму пополнения вклада, то можно сократить сроки накопления на пару лет.

Государственная поддержка

Нужно думать и на перспективу. Скорее всего, у нашего потенциального покупателя рано или поздно появится право на получение материнского капитала, который благодаря регулярной индексации достигнет к моменту расходования около 500 000 рублей.

В итоге, накопив 2,5 млн. рублей, можно будет добавлять к этим деньгам материнский капитал, что значительно сократить сроки накопления. Это идеальный вариант: ускорение приведет и к минимизации денежных потерь от инфляции.

Покупка недвижимости в промежутке накоплений

Можно рассмотреть и такой “ход конем”. Например, на вашем вкладе по итогу шести лет накоплений набежала сумма в 2 000 000 рублей. Если вы планировали купить квартиру за 3 000 000, скорее всего, в вашем городе можно купить квартиру за 2 млн. и сдать ее в аренду за 15 000 рублей в месяц.

Сравниваем варианты:

В итоге инвестирование в покупку недвижимости до достижения своей цели принесет дополнительные 90 000 рублей. Кроме того, за 3 года сама квартира может подорожать, что также увеличит капитал.

Рассрочка от застройщиков

Этот вариант актуален для тех, у кого есть хороший стартовый капитал для вложения и приличный источник дохода. Если речь о крупном городе, который активно застраивается, там 100% есть предложения от застройщиков о продаже квартир в новостройках в рассрочку.

Это кредит без привлечения банка, то есть его выдает сама строительная организация. Но условия будут довольно жесткие, стандартно они такие:

Понятно, что такие условия подходят далеко не всем, среднестатистическому россиянину они не доступны. Но все же, если есть хороший стартовый капитал, можно поднапрячься.

Договор ренты

Еще один способ покупки квартиры купить квартиру без ипотеки и кредита. Обычно сторонами таких отношений бывают одинокий пожилой человек и его помощник, который после смерти первого получит его квартиру.

По условиям ренты “наследник” может либо просто регулярно финансировать опекаемого, например, перечисляя ему по 15 000 рублей. Либо речь будет идти о полноценном физическом уходе. Возможен и смешанный вариант.

Но тут есть важный нюанс — даже если вы найдете опекаемого, невозможно предугадать, сколько он еще проживет. Тем не менее, некоторые предприимчивые люди даже строят на этом бизнес.

Рента — реальная возможность обзавестись собственным жильем. Но это далеко не простая юридическая сделка. Если вы решите заключить такой договор содержания, обязательно предварительно проконсультируйтесь у хорошего юриста, чтобы не остаться ни с чем. Отношения такого типа заверяются нотариально, они регулируются ГК РФ 33.

Источники информации:

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как купить квартиру за счёт государства, если совсем нет денег? Даже рожать не придётся

Россияне привыкли, что господдержка распространяется только на семьи с детьми, а те, кто не хочет или не может их завести, могут рассчитывать только на себя. Это не так. В России есть не очень популярная программа поддержки молодых семей, с помощью которой можно купить жильё. Спорим, вы о ней не знали.

Что и как дают?

Субсидия — 30% стоимости квартиры. Фото: twitter.com

Это целевые деньги от государства на покупку жилья — субсидия. Она не связана с ипотекой, банками и детьми. Она связана только с семьёй и возрастом супругов.

Выплаты регулирует Постановление Правительства РФ от 30 декабря 2017 № 1710 «Об утверждении государственной программы Российской Федерации «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации»

Деньги на неё выделяет федеральный бюджет, а не местный. Пока программа действует до 2025 года. В текущим, 2020 году, на реализацию выделено более 232 млрд рублей.

Проверяйте требования к участникам программы

Господдержка всегда выдаётся только определённому кругу граждан. В данном случае — молодым семьям. Если ты молод душой, но по паспорту далеко за 35, то субсидию не дадут.

Сколько лет, сколько зим

Возраст каждого из супругов на момент получения субсидии должен быть не больше 35 лет.

Если жене — 25, а мужу — 45, то субсидию они не получают. Обращаем внимание, что возраст проверят дважды: в момент подачи и в момент выдачи. Например, семья подала заявление, когда старшему из супругов было 34, на момент получения ему исполнилось 36. Субсидию не дадут, а из очереди исключат.

Штамп в паспорте решает

Для получения субсидии можно не иметь детей, но обязательно быть в браке. Фото: worldsidht. net.ru

Семья без детей может тоже участвовать. Их наличие не является обязательным условием, но влияет на сумму выплат.

Не могут участвовать в программе мужчина и женщина, если они состоят в гражданском браке. Одинокие тоже не имеют права на субсидию.

Отметим, что в программе не прописаны требования по сроку нахождения в браке. Писать заявление на господдержку можно прямо из ЗАГСа.

Свинья-копилка не помешает

Напомним, что субсидия — целевые деньги на покупку жилья. Поэтому государство их даёт тем, кто может купить жильё. Например, есть возможность взять ипотеку, есть сбережения или другая квартира, которую можно продать. Свои возможности придётся доказывать документально.

Вы действительно нуждаетесь?

Для получения субсидии надо доказать необходимость в жилье. Фото: novostroev.ru

Для получения субсидии надо доказать необходимость в жилье. Фото: novostroev.ru

Помощь дают не всем, а только нуждающимся в улучшении жилищных условий. Если семья живёт в большом загородном доме, пусть и с родителями, то они не получат субсидию. При условии, что являются собственниками.

Необходимость в улучшении жильщных условий будут проверять местные власти, поэтому возможно вмешательство человеческого фактора. Иногда приходится доказывать необходимость поддержки через суд. Например, когда оба супруга прописаны у своих родителей и имеют небольшие доли. Государство может из-за этого отказать в поддержке, хоть это и не по закону.

С продажей недвижимости тоже лучше повременить. Если продал квартиру, а потом подал докменты на субсидию, это могут расценить как намренное ухудшение жилищных условий и отказать. Деньги дадут тем, у кого ничего нет в собственности (даже долевой) или имеющаяся недвижимость маленькая по площади, а семья большая.

Необходимость в жилье высчитывают исходя из квадратных метров на каждого члена семьи. В каждом регионе своя норма. Например, в Москве — 10 квадратных метров на человека. В Кирове — 18 квадратных метров.

Программа федеральная, то есть у неё есть общие для всей страны условия. Однако местные власти могут вносить коррективы и устанавливать свои правила. Например, перечень документов и процедуру подачи. Информацию об участии в программе можно выяснить в МФЦ.

Сколько дают?

Семья получает деньги из бюджета не наличными, а через счёт в банке. То есть, они напрямую уйдут продавцу, чтобы не было мошенничеств.

Расчётная стоимость не тоже самое, что рыночная. Она вычисляется по формуле:

Расчётная стоимость жилья = Расчётная площадь х Норматив стоимости квадратного метра

Норматив стоимости квадратного метра устанавливают местные власти. Расчётная площадь зависит от количества членов семьи.

Потрать деньги правильно

Приобретаемое жильё должно быть в том же регионе, что выдал субсидию. То есть, получив деньги в Москве, нельзя купить квартиру в Туле. Субсидией можно воспользоваться только один раз.

Пошаговая инструкция по получению субсидии

Чтобы получить субсидию, придётся собрать много документов. Фото: thebalance.com

Сложность в том, что на субсидию стоит очередь, и деньги выдаются по ходу её продвижения. То есть, бюджет дал некую сумму на программу, эти деньги раздали тем, кто стоит в верху списка. При этом оттуда исключают тех, кто уже перешагнул возраст 35 лет и тех, кто улучшил жилищные условия самостоятельно. Потом, если деньги в бюджете закончились, выдача прекращается до следующего года.

Если все круги бюрократии пройдены, то можно идти получать свидетельство. Его надо предъявить в банк для перечисления средств продавцу. Свидетельство действует 7 месяцев.

Как быстро двигается очередь — никто не знает. Зависит от количества заявлений, наличия льготников в списке, суммы финансирования и многого другого. Кто-то стоит в очереди всего год, кто-то — 6. В любом случае важно встать на очередь пораньше, ведь как только одному из супругов исполнится 36, семья из участия в программе исключается.

Пример

Рассмотрим конкретный пример нашего постоянного читателя. Семья без детей, обоим по 25 лет. Живут в Москве, своей недвижимости нет совсем, денег на первый взнос ипотеки тоже. Спрашивают: как получить субсидию? Может быть, стоит купить сначала накопить на первый взнос и взять ипотеку, а субсидией её частично закрыть.

Дальше надо решить, где взять деньги, если дадут сертификат. Если нет накоплений, недвижимости и богатых родственников, то остаётся ипотека. До подачи документов необходимо проверить, достаточно ли дохода семьи для получения ипотеки. Например, дял покупки квартиры стоимостью 7 млн при первом взносе 30% доход семьи должен быть около 70 000 руб.

Если препятствий нет, то надо собирать и подавать документы. Чем быстрее, тем лучше, чтобы пройти бюрократические процедуры до июня и уже в этом году попасть в очередь.

Норматив стоимости квадратного метра по Москве 105 043. Расчётная площадь на двоих — 42 кв. м. Итого — 4 411 086. Вычисляем 30%. Получаем размер субсидии — 1 323 541 руб. На первый взнос московской простенькой однушки вполне хватит.

За разъяснениями надо обращаться в Департамент городского имущества Москвы и ссылаться на Постановление правительства № 1710.

Как купить квартиру в Москве, если нет денег

Всего 12 простых шагов, и вы владелец столичной недвижимости

«Есть много сценариев, как можно купить свое жилье в зависимости от региона и бесконечного множества факторов», — написал один из наших читателей в дискуссии «Как купить свое жилье, если живешь в России?».

Мы публикуем пошаговую инструкцию о том, как купить квартиру в Москве с использованием ипотеки, которую он любезно написал для нас, а мы бережно отредактировали.

1. Примите решение. Оно должно звучать так: «Я хочу, чтобы у меня было свое жилье в Москве».

2. Поймите, какое это будет жилье. Однушка, студия или необходимо что-то другое.

3. Выберите район. Необходимо учитывать стоимость квадратного метра, необходимую инфраструктуру, состояние экологии, перспективность района — например, планы по открытию станций метро. Возможно, следует также рассмотреть ближайшее Подмосковье — в обозримом будущем некоторые районы, скорее всего, присоединятся к Москве.

4. Посчитайте свои доходы и расходы. Это нужно, чтобы понять, сколько вы можете откладывать. Чтобы цифры не были завышенными, проведите эксперимент — откладывайте в течение 3—5 месяцев сумму, которую вы планируете сберегать. Если не получается, значит, с финансовой дисциплиной проблемы, ее нужно улучшать.

Совет от редакции: попробуйте использовать таблицу, которая рассчитывает, сколько вы можете тратить ежедневно, — скорее всего, окажется, что у вас меньше денег, чем вы думаете.

5. Выберите конкретный объект недвижимости. Не распыляйтесь и смотрите только те варианты, которые подходят под требования — вы обозначили их для себя в пунктах 2 и 3.

6. Воспользуйтесь ипотечным калькулятором. Рассмотрите различные варианты ипотеки. Сравните сумму, которую вы можете сберегать, с ежемесячной выплатой по ипотеке. Вашей суммы, скорее всего, будет недостаточно.

Совет от редакции: Проверьте, что выгоднее именно для вас: снимать и копить или взять ипотеку.

7. Составьте план по увеличению своего дохода. Идите на курсы программистов, освойте новые навыки, учите иностранные языки, становитесь тренером для детей — делайте все, что хотите (кроме криминала), но увеличьте свой доход.

Нытики на этом пункте подумают: «Ну да, вот прямо задницу пойду разрывать, делать мне больше нечего, на две работы или на курсы идти…». К сожалению или к счастью, на данном этапе вы поймете, так ли сильно вы хотите свое жилье. К тому моменту как доход увеличится, вы уже будете знать, как реализовать запланированное.

8. Выберите программу ипотеки. Делайте это внимательно, разберитесь во всех тонкостях. Не ленитесь, читайте, звоните, консультируйтесь. Это ваши деньги, время, труд. Главный совет: никогда не берите ипотеку с плавающей ставкой. Если 9%, то 9%; а не сейчас 6%, а потом 10%, а потом 12%. Ищите фиксированные значения, которые не поменяются. Уменьшить процент по ипотеке вы сможете в любой момент с помощью рефинансирования, если проценты по ипотеке будут снижаться. Итогом этого этапа должно стать то, что вы разбираетесь в ипотеке.

9. Соберите деньги на первый взнос. Или ищите предложения банков без первого взноса.

10. Найдите максимальные скидки. Звоните, договаривайтесь с менеджерами о дополнительных скидках. Смотрите объекты, сбивайте цены. Делайте все, чтобы уменьшить цену.

Совет от редакции: не стесняйтесь торговаться, многим это помогает.

11. Спокойно подумайте. Это момент, чтобы понять, что вы точно этого хотите.

P.S.

Понятно, что каждый пункт можно бесконечно долго обсуждать и подробно расписывать, у всех своя ситуация. Но смысл этого материала в том, чтобы спланировать и сделать. Всегда будут препятствия. И каждому необходимо решить для себя, какие препятствия преодолевать. Желаю всем не ограничиваться сопротивлением воздуха при ходьбе и силой тяжести, лежа на диване.