Как правильно присвоить инвентарный номер

Организация бухгалтерского учета любой компании предполагает строгий учет основных средств: средств труда, с помощью которых производятся продукция, работы или услуги. Одним из основных механизмов контроля за сохранностью и перемещением ОС является присвоение им инвентарных номеров: уникальных цифровых и символьных комбинаций, которые не изменяются на протяжении всего эксплуатационного срока ОС. При присвоении инвентарного номера пользуются определенными приемами, позволяющими закодировать в цифрах и символах всю основную информацию о каждом ОС. Помимо ОС, инвентарные номера присваиваются еще некоторым важным для функционирования компании объектам.

Инвентарный номер и особенности его применения

Инвентарный номер присваивается имущественному объекту в момент принятия его к учету. После этого тот приобретает статус инвентарного объекта – единицы БУ. Номер наносится на объект с помощью устойчивой краски, штрихкода, гравировкой, с помощью жетона, который не подлежит быстрому и незаметному удалению, другим аналогичным способом. Номер должен быть нанесен так, чтобы при проведении инвентаризации его можно было легко и без ошибок идентифицировать с данными БУ.

Основными объектами, в отношении которых таким способом организуется БУ и осуществляется контроль, являются:

Объектам стоимостью менее 3 тыс. руб. инвентарный номер не нужен.

К инвентарным номерам предъявляются обязательные требования:

Кроме того, важно при использовании инвентарных номеров в БУ руководствоваться следующей важной информацией:

Нормативная база

Четкой нормативной базы, регламентирующей шаг за шагом, как присваивать инвентарные номера, законодательство не содержит. Существует Инструкция Минфина №174н (прил. 2), содержащая общие указания по назначению инвентарных номеров. Кроме того, для МУП применяется Инструкция №157н (п. 46), где порядок такого назначения рассмотрен несколько более подробно. Руководствуясь этими документами, действующим законодательством, организация самостоятельно разрабатывает структуру инвентарных номеров и порядок их присвоения, закрепляя его в локальных нормативных актах (учетной политике и др.). Порядок присвоения номеров может регламентироваться и на ведомственном уровне, устанавливаться вышестоящей организацией.

Структура инвентарного номера

Указанная характеристика во многом зависит от внутренних потребностей компании:

Так, небольшая организация, имеющая минимальное количество подразделений, ограниченное число объектов учета, может применять простую нумерацию вида: 01, 02, 03 и т.д. Если объекты находятся на разных счетах БУ, в разных подразделениях, целесообразно включить эту информацию в инвентарный номер, например:

Получаем инвентарный номер 040302.

Допустимо и использование буквенных символов, сокращений наименований подразделений:

Внимание! Определяя структуру инвентарного номера объекта, необходимо учитывать возможность его перемещения по подразделениям компании. Информация должна быть сформирована таким образом, чтобы обеспечить безошибочную идентификацию объекта с данными БУ.

Процедура должна быть в обязательном порядке зафиксирована в учетной политике компании.

Типичные ошибки при присвоении инвентарных номеров

Допущенные неточности и ошибки могут не только внести хаос в процесс учета инвентарных объектов, но и привести к негативным последствиям при проведении контроля со стороны. Особенно актуально это для МУП, других государственных организаций, подведомственных организаций. Наиболее распространенные из них приведены ниже:

Учет ОС стоимостью до 10 000 руб.

Автор: Фурагина О., эксперт информационно-справочной системы «Аюдар Инфо»

В консультации напомним особенности учета основных средств стоимостью до 10 000 руб.

Самое первое, на что следует обратить внимание при организации учета ОС стоимостью до 10 000 руб., это их забалансовый учет.

Согласно п. 39 СГС «Основные средства», п. 50 Инструкции № 157н первоначальная стоимость введенного (переданного) в эксплуатацию объекта основных средств, являющегося объектом движимого имущества, стоимостью до 10 000 руб. включительно, кроме объектов библиотечного фонда, списывается с балансового учета с одновременным отражением объекта основных средств на забалансовом учете.

Если такой объект основного средства будет отражен на забалансовом счете, то контролирующие органы при проверке бюджетного учета признают это ошибкой.

Обратите внимание: На объект основных средств стоимостью до 10 000 руб. включительно, кроме объектов библиотечного фонда, амортизация не начисляется.

Объектам стоимостью до 10 000 руб. включительно не присваивается инвентарный номер.

Забалансовый счет для учета объектов

Для учета находящихся в эксплуатации учреждения объектов основных средств стоимостью до 10 000 руб. включительно, кроме объектов библиотечного фонда и объектов недвижимого имущества, предназначен забалансовый счет 21 «Основные средства в эксплуатации» (п. 373 Инструкции № 157н).

Обратите внимание: Основные средства стоимостью до 10 000 руб., учитываемые на забалансовом счете, также подлежат инвентаризации.

Принятие объектов к учету

Объекты основных средств принимаются к учету на основании первичного документа, подтверждающего ввод (передачу) объекта в эксплуатацию, в условной оценке «один объект – 1 руб.», а в случае утверждения учреждением в рамках формирования учетной политики иного порядка – по балансовой стоимости введенного в эксплуатацию объекта.

Для оформления передачи в эксплуатацию объектов основных средств стоимостью до 10 000 рубл. включительно за единицу утверждена ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Записи в ведомость вносятся по каждому ответственному лицу (графа 1) с указанием выдаваемых материальных ценностей (графы 3 – 12).

Ведомость утверждается руководителем учреждения и служит основанием для отражения в бухгалтерском учете учреждения выбытия материальных запасов, объектов основных средств стоимостью за единицу до 10 000 руб. включительно.

Выбытие объектов

Выбытие объектов основных средств с забалансового учета, в том числе в связи с выявлением порчи, хищений, недостачи и (или) принятия решения об их списании (уничтожении), производится на основании:

акта о приеме-передаче объектов нефинансовых активов (ф. 0504101). Акт применяется при оформлении приема-передачи как одного, так и нескольких объектов нефинансовых активов. Учреждение в рамках формирования учетной политики вправе установить порядок применения этого акта при приобретении, безвозмездной передаче, продаже объектов нефинансовых активов;

акта о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104). Акт о списании подписывается членами комиссии по поступлению и выбытию активов. После принятия оформленного акта, утвержденного руководителем, бухгалтер (иное должностное лицо, на которое возложено ведение бухгалтерского учета) оформляет бухгалтерские записи, в которых отражаются операции по списанию объектов в разделе «Отметка бухгалтерии о списании». На основании данного акта в разд. 3 «Движение объекта основных средств» инвентарной карточки учета нефинансовых активов (ф. 0504031) делается отметка о выбытии объекта.

Внутреннее перемещение объектов

Внутреннее перемещение объектов основных средств в учреждении отражается по забалансовому счету 21 на основании оправдательных первичных документов путем изменения материально ответственного лица и (или) места хранения.

В частности, накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102) применяется для оформления и учета перемещения внутри учреждения объектов нефинансовых активов из одного структурного подразделения в другое, от одного лица, ответственного за использование имущества по его назначению и (или) за сохранность имущества, в том числе с полной материальной ответственностью, другому ответственному лицу.

Накладная выписывается передающей стороной (структурным подразделением-отправителем) в трех экземплярах, подписывается ответственными лицами структурных подразделений получающей и передающей сторон. Первый экземпляр передается в бухгалтерию, второй – остается у ответственного лица, передающего объект основных средств, третий – передается ответственному лицу, принимающему объект основных средств.

Передача объектов в пользование

Передача введенных (переданных) в эксплуатацию объектов основных средств в возмездное или безвозмездное пользование отражается на основании акта приема-передачи по забалансовому счету путем изменения материально ответственного лица с одновременным отражением переданного объекта на соответствующем забалансовом счете 25 «Имущество, переданное в возмездное пользование (аренду)» либо на забалансовом счете 26 «Имущество, переданное в безвозмездное пользование».

Принятие к забалансовому учету на указанные счета объектов имущества осуществляется на основании первичного учетного документа (акта приема-передачи) по стоимости, указанной в акте.

Выбытие объектов имущества с забалансового учета осуществляется на основании акта по стоимости, по которой объекты ранее были приняты к забалансовому учету (п. 381, 383 Инструкции № 157н).

Аналитический учет

Аналитический учет по забалансовому счету 21 ведется:

в разрезе объектов имущества, ответственных лиц, местонахождений объектов (адресов);

в карточке количественно-суммового учета материальных ценностей (ф. 0504041) в порядке, установленном учреждением в рамках формирования учетной политики (п. 374 Инструкции № 157н).

Напомним, Указаниями № 52н, утвержденными Приказом Минфина РФ от 30.03.2015 № 52н установлено, что карточка начинает заполняться с переноса остатков на начало года. Записи в ней ведутся на основании первичных (сводных) учетных документов, приложенных к журналам операций (ф. 0504071), в количественном и стоимостном выражении с выведением остатков на конец периода и составляются по каждому ответственному(-ым) лицу(-ам) отдельно.

Карточка формируются на бумажном носителе или в виде электронного регистра (п. 32 СГС «Концептуальные основы», п. 11, 19 Инструкции № 157н, Указания № 52н).

Бухгалтерские записи

Согласно п. 10, 33 – 41, Инструкции № 162н в бюджетном учете операции по вводу (передаче) в эксплуатацию основных средств стоимостью до 10 000 руб. включительно (кроме библиотечного фонда и объектов недвижимого имущества) оформляются следующими бухгалтерскими записями:

Наименование операции

Дебет

Кредит

Списаны с балансового учета основные средства стоимостью до 10 000 руб.

1 401 20 271

1 106 хх* 310

1 109 хх* 271

Приняты на забалансовый учет основные средства стоимостью до 10 000 руб.

Забалансовый счет 21

Списаны с забалансового учета основные средства стоимостью до 10 000 руб.

Бюджетный учет основных средств в 2021 году (нюансы)

Основные средства в бюджетном учете — 2020-2021: вводная информация

В соответствии с п. 21 приказа № 157н понятие «бюджетный учет основных средств» применяется только к определенным государственным организациям. Например, казенным учреждениям, госорганам, внебюджетным фондам. Помимо единого плана счетов, в бюджетном учете должен применяться специальный план счетов (приказ Минфина России от 06.12.2010 № 162н).

Остальные госучреждения, ведя бухгалтерский и налоговый учет ОС в 2020-2021 годах, кроме единого плана счетов, используют планы счетов, утвержденные приказом Минфина России от 16.12.2010 № 174н (бюджетные учреждения) или от 23.12.2010 № 183н (автономные учреждения) и другие нормативные акты.

Например, ФСБУ «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257. Что учесть учреждениям при применении данного стандарта, разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно изучите обзорный материал.

О нормативных документах, регулирующих бухучет в бюджетных структурах, читайте здесь.

В данной статье мы будем ссылаться на приказ № 157н как на основу бюджетного учета. С начала 2018 года организации госсектора должны руководствоваться новым федеральным стандартом «Основные средства», утв. приказом Минфина от 31.12.2016 №257н (далее Стандарт). Эти документы раскрывают общие принципы бухгалтерского учета ОС, а также логику составления проводок.

Согласно п.8 Стандарта для отнесения актива к основным средствам должны выполняться следующие критерии:

Если актив не соответствует хотя бы одному из вышеприведенных критериев, он учитывается на забалансовых счетах. Информация о таких материальных ценностях раскрывается в бухгалтерской отчетности.

ОБРАТИТЕ ВНИМАНИЕ! В состав основных средств не входят объекты, отнесенные согласно п. 99 приказа № 157н к материальным запасам. Например, орудия лова, бензомоторные пилы и т. д.

Каждому инвентарному объекту как единице учета основных средств должен быть присвоен номер. И на каждый объект заводится инвентарная карточка.

Для учета основных средств предусмотрен синтетический счет 010100000 «Основные средства». Номер счета бюджетного учета состоит из 26 цифр, и только 18–26 разряды используются в бухучете учреждения. В зависимости от группы и вида ОС, а также сути их движения в номере счета меняется код в 22–26 разряде.

Ниже рассмотрена схема формирования номера счета бухучета в бюджетной организации, а также расшифрованы на примере коды разрядов. Подробную расшифровку разрядов также можно найти в п. 21 инструкции к плану счетов (приказ № 157н).

Номер разряда счета

Группа объекта учета

Вид поступлений, выбытий объекта учета

Пример: счет 110118310 «Увеличение стоимости прочих основных средств — недвижимого имущества учреждения»

1 — за счет средств бюджета

101 —основные средства

1 —недвижимое имущество

8 — прочие основные средства

310 — увеличение стоимости ОС

О создании рабочего плана счетов в бюджетной организации читайте здесь.

Учет основных средств при поступлении в бюджетные учреждения

ОС приходуются учреждениями по фактической стоимости, в которую входит (п. 15 Стандарта):

ОБРАТИТЕ ВНИМАНИЕ! Если объект ОС будет использоваться в бюджетной деятельности, то сумма входящего НДС включается в первоначальную стоимость.

В учете основных средств для отражения поступления выделены отдельные аналитические счета, в 24–26 разрядах которых используется код 310 для каждого вида ОС. Этот код обозначает увеличение стоимости ОС.

Рассмотрим в таблице основные проводки по учету поступления ОС на примере бюджетного учреждения (приказ 174н).

Проводка

Описание проводки в учете основных средств

Дт 010600000 «Вложения в нефинансовые активы»

Кт 020800000 «Расчеты с подотчетными лицами» (020831660), 030200000 «Расчеты по принятым обязательствам» (030231730)

Дт 010600000 «Вложения в нефинансовые активы»

Кт 030200000 «Расчеты по принятым обязательствам», 020800000 «Расчеты с подотчетными лицами», 010400000 «Амортизация», 030300000 «Расчеты по платежам в бюджеты», 010500000 «Материальные запасы»

Создание объекта ОС собственными силами

Дт 010110310 «Основные средства-недвижимое имущество учреждения»

Кт 010611310 «Вложения в недвижимое имущество»

Ввод в эксплуатацию построенного здания

Дт 010100000 «Основные средства» (010110310, 010120310, 010130310)

Дт 010600000 «Вложения в нефинансовые активы»

Ввод в эксплуатацию купленного, изготовленного хоз. способом ОС

Дт 010100000 «Основные средства» (010110310, 010120310, 010130310)

Кт 030404310 «Внутриведомственные расчетыпо приобретению основных средств»

Объект ОС получен от другого бюджетного учреждения, имеющего того же распорядителя ресурсов бюджета

Дт 010100000 «Основные средства» (010110310, 010120310, 010130310)

Кт 040110190 «Доходы текущего финансового года»

Прочие безвозмездные поступления ОС

О том, как формируется учетная политика бюджетного учреждения, читайте в материале «Пример учетной политики в бюджетном учреждении (нюансы)».

Амортизация ОС

Госучреждения начисляют амортизацию ОС линейно в течение срока их службы. Также действует правило ежемесячных начислений в размере 1/12 годовой суммы. Амортизационные начисления начинают отражать в месяце, следующем за месяцем ввода объекта в эксплуатацию.

Срок полезного использования определяется исходя из:

При начислении амортизации основных средств в бюджетном учете применяется следующий порядок:

Амортизация отражается на синтетическом счете 010400000 «Амортизация».

В бюджетном учреждении по приказу 174н для записи проводок по амортизационным отчислениям предназначены аналитические счета, оканчивающиеся на 410, которые используются в следующей транзакции: Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960271, 010970271, 010980271, 010990271) Кт 010400000 «Амортизация» (010410410, 010420410, 010430410, 010440410, 010460410, 010490410).

Операции по начислению амортизации на объекты учета операционной аренды отражаются по дебету счета 040120224 «Расходы на арендную плату за пользование имуществом», 040120229 «Расходы на арендную плату за пользование земельными участками и другими обособленными природными объектами», соответствующих счетов аналитического учета счета 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960224, 010960229, 010970224, 010970229, 010980224, 010980229) и кредиту соответствующих счетов аналитического учета счета 010440000 «Амортизация прав пользования активами».

Учет выбытия ОС

Для учета основных средств при их выбытии также используются отдельные счета аналитического учета счета 010100000 «Основные средства», заканчивающиеся на 410 и обозначающие уменьшение стоимости соответствующих ОС.

Подборку практических рекомендаций по списанию определенных видов ОС в учете бюджетников смотрите в аналитическом обзоре от экспертов КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры. А в этой публикации вы найдете образец приказа о списании ОС в бюджетном учреждении.

Рассмотрим в таблице основные проводки по учету выбытия ОС на примере бюджетного учреждения (приказ 174н).

Проводка

Описание проводки в учете основных средств

Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960271, 010970271, 010980271)

Кт 010100000 «Основные средства» (010110410, 010120410, 010130410))

Дт 21 «Основные средства стоимостью до 10 000 рублей включительно в эксплуатации»

Ввод в эксплуатацию ОС стоимостью до 10 000 руб.

Дт 040120281 «Расходы по безвозмездным перечислениям капитального характера государственным (муниципальным) учреждениям», 040120251 «Расходы на безвозмездные перечисления бюджетам бюджетной системы РФ»

Кт 010100000 «Основные средства» (010110410, 010120410, 010130410)

Безвозмездная передача объекта (по балансовой стоимости)

Дт 010400000 «Амортизация» (010410410, 010420410, 010430410)

Кт 010100000 «Основные средства» (010110410, 010120410, 010130410)

Дт 040110172 «Доходы от операций с активами»

Кт 010100000 «Основные средства» (010110410, 010120410, 010130410)

Итоги

Бюджетный учет основных средств имеет сложную структуру счетов и их кодирования. Однако инструкции, перечисленные в статье, содержат подробные разъяснения и перечни возможных проводок, которые могут помочь бухгалтеру. Ведение бюджетного учета основных средств строго регламентировано. Все движения ОС должны быть оформлены первичными документами и отражены в учете бухгалтерскими проводками.

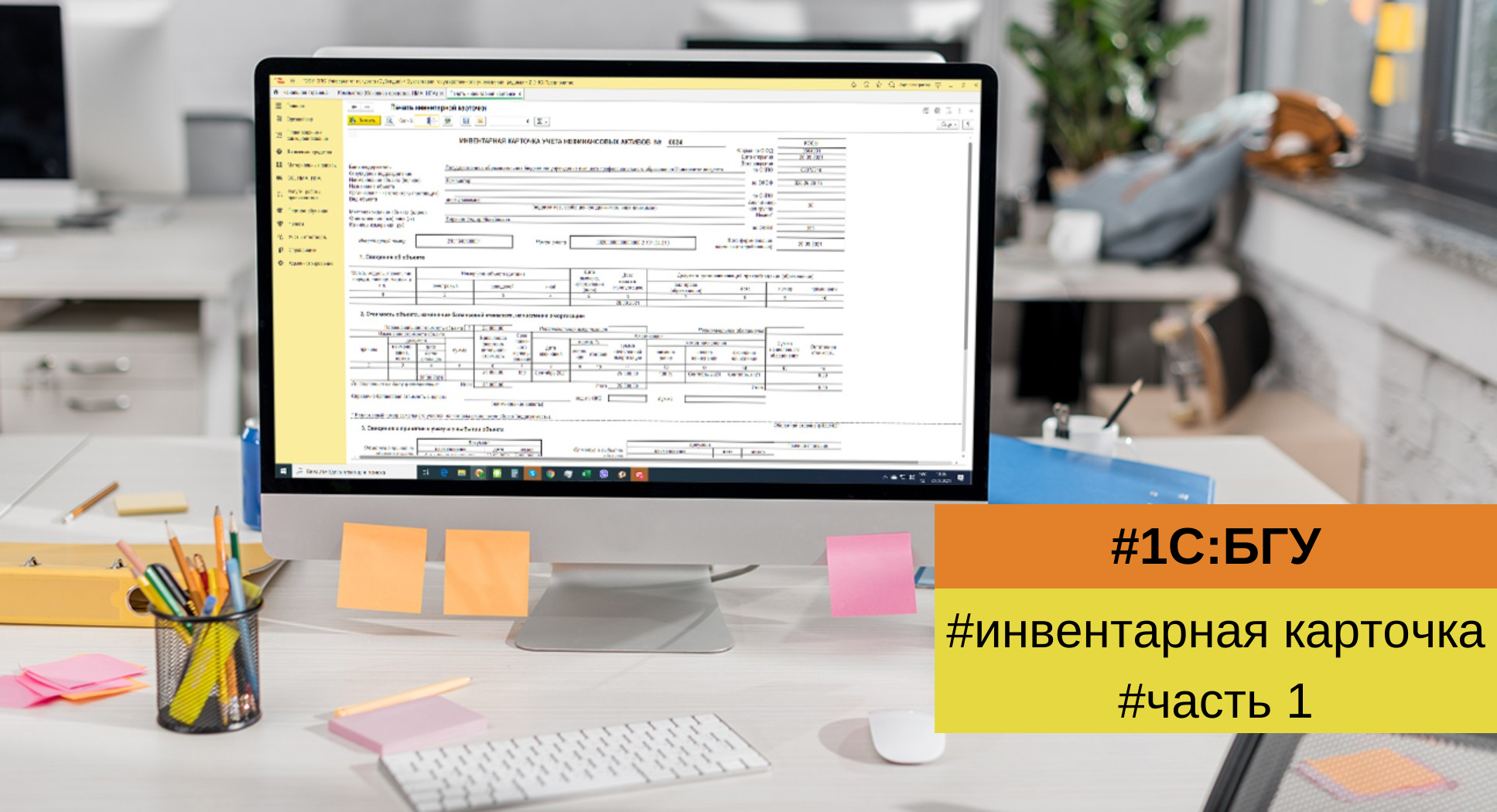

Как заполнить реквизиты инвентарной карточки в 1С:Бухгалтерии государственного учреждения?

Начинаем цикл статей об инвентарной карточке: рассмотрим, какие данные влияют на ее заполнение и на что обращать внимание, чтобы не было проблем с ее формированием.

В первой статье показываем, как заполнять реквизиты инвентарной карточки.

Для каждого инвентарного объекта основных средств нужно открывать инвентарную карточку. Об этом говорит Приказ Минфина 157н, пункт 54.

Чтобы карточка автоматически заполнялась правильно, недостаточно данных, которые есть в бухгалтерских проводках. Поэтому разработчики конфигураций изменили структуру хранения данных об основных средства. Если не до конца разобраться в этой системе хранения данных и неправильно вводить вручную операции, в карточке могут появляться ошибки.

Номер инвентарной карточки

Его нужно заполнять по данным реквизита «Номер инвентарной карточки». Реквизит находится в регистре сведений «Номера инвентарных карточек». Запись в регистре формируется, когда проводятся документы: «Принятие к учету ОС и НМА», «Безвозмездное поступление ОС и НМА», если в них заполнен реквизит «Номер инвентарной карточки».

Чтобы ввести сразу несколько номеров инвентарных карточек, нужно использовать обработку — «Управление номерами инвентарных карточек». Её можно открыть в меню «ОС, НМА, НПА» – «Работа с регистрами сведений по ОС».

Дата открытия инвентарной карточки

Дата открытия ИК заполняется по данным реквизита «Дата открытия карточки» из регистра сведений «Номера инвентарных карточек».

Дата закрытия инвентарной карточки

Дату закрытия ИК можно посмотреть в регистре накопления «Стоимость объектов основных средств». Поле «Событие» отмечено как «Списание», а дата закрытия — значение поля «Период».

Важно: на дату формирования инвентарной карточки не должно быть остатков в этом регистре по этому основному средству.

Общероссийский классификатор предприятий и организаций – это 8- или 10-значный номер в классификаторе. Этот номер назначает орган статистики. Заполняется ОКПО в реквизитах организации в меню «Основное».

Амортизационная и аналитическая группы

Амортизационная группа выбирается в зависимости от Общероссийского классификатора основных фондов (ОКОФ) в разделе «Основные сведения».

Номер

Номер – кадастровый номер земли, на которой расположен объект. Раздел «Инвентарный объект», Сведения кадастрового учета.

Балансодержатель

Учреждение – владелец элемента справочника «Основные средства».

Структурное подразделение

Чтобы вести учёт по структурному подразделению, нужно включить эту настройку в учреждении: Администрирование – «Настройка параметров учета». Структурное подразделение заполняется в документах «Принятие к учету», «Ввод начальных остатков». Вся информация о нем хранится в регистре накопления «Стоимость объектов ОС».

Наименование объекта (полное)

Указывается в карточке объекта.

Назначение объекта и организация-изготовитель

Вид объекта – ставится: недвижимое, особо ценное движимое, иное движимое. Заполняется по данным регистра сведений «Учетные данные объекта ОС, НМА, НПА». Запись в регистре сведений формируется при проведении документов: «Принятие к учету ОС и НМА», «Безвозмездное поступление ОС и НМА».

Местонахождение объекта (адрес) – раздел «Основные сведения».

Ответственное(-ые) лицо(-а) – заполняются по данным реквизита «ЦМО» регистра накопления «Стоимость объектов ОС», где на момент формирования инвентарной карточки есть остатки.

Инвентарный номер – заполняется по данным регистра сведений «События ОС». Запись в регистре сведений формируется при проведении документов: «Принятие к учету ОС и НМА», «Безвозмездное поступление ОС и НМА».

Номер счета – реквизиты «Счет учета», «КФО», «КПС» регистр сведений «Учетные данные объекта ОС, НМА, НПА» на дату формирования инвентарной карточки, и КЭК по дебету счета учета (из плана счетов).

Доверить процесс обслуживания следует специалистам, давно работающим на рынке автоматизации, которые несут гарантию за проданный товар, оказанные услуги. Например, нам 🙂

Окажем услуги с оплатой по факту, если результат вас устроит.

Без предоплаты.