Как проверить долги по кредитам

1. Что такое кредитная история и зачем она нужна?

Если вы не помните, перед какими банками у вас есть задолженность и в каком размере, проверить это можно, изучив свою кредитную историю. Это документ, содержащий информацию о ваших кредитах и займах, индивидуальный рейтинг (при наличии), а также информацию об источниках формирования кредитной истории и о пользователях, которым выдавались кредитные отчеты.

Банки и другие кредитные организации в обязательном порядке направляют такую информацию в бюро кредитных историй (БКИ). Банки могут направлять информацию в разные БКИ. Таким образом, ваша кредитная история может храниться в нескольких бюро.

Если вы никогда не заключали договоров кредита (займа), кредитной истории у вас нет.

2. Как узнать, где хранится моя кредитная история?

Узнать, в каких бюро кредитных историй хранится информация о ваших кредитах и займах, можно:

3. Как запросить кредитную историю в бюро кредитных историй?

Получив информацию о том, в каком из бюро кредитных историй хранится ваша кредитная история, вы сможете запросить отчет по ней непосредственно у БКИ.

Процедура направления запроса может различаться в зависимости от конкретного БКИ. Как правило, это можно сделать:

Бесплатно получить кредитную историю в каждом бюро кредитных историй можно два раза в год, при этом на бумажном носителе — не чаще 1 раза в год. За последующие (в течение года) обращения БКИ вправе взимать плату.

4. Как оспорить кредитную историю?

Вы можете оспорить информацию, содержащуюся в вашей кредитной истории, подав в БКИ, в котором она хранится, заявление о внесении изменений и (или) дополнений.

В течение 30 дней со дня регистрации вашего заявления БКИ обязано провести дополнительную проверку содержащейся в кредитной истории информации, запросив ее у банка, к которому она относится.

Банк обязан в течение 14 дней со дня получения запроса БКИ, предоставить ему информацию, подтверждающую достоверность оспариваемых сведений, или исправить вашу кредитную историю. В последнем случае бюро кредитных историй обновит или аннулирует вашу кредитную историю.

О результатах рассмотрения вашего заявления бюро кредитных историй обязано в письменной форме сообщить вам по истечении 30 дней со дня его регистрации. Если вы не согласны с решением БКИ, вы можете оспорить его через суд.

5. Чем грозят задолженности по кредитам?

При неуплате кредита (займа) кредитная организация может начислить пени, прибегнуть к помощи коллекторов или обратиться в суд.

Если суд примет решение в пользу кредитной организации, на имущество, денежные средства и другие ценности, находящиеся на счетах и вкладах должника, могут наложить арест.

При злостном уклонении от погашения кредита в крупном размере (более 2,25 млн рублей) возможна уголовная ответственность. Максимальным наказанием в таком случае будет лишение свободы на срок до двух лет.

Проверяем онлайн, есть ли кредиты на человеке?

Стать должником финансовых организаций могут не только «злоупотребители» кредитов и займов, но и любой из нас. Стоит время от времени задумываться над вопросом, как проверить, есть ли кредит на человеке. Регулярный мониторинг своей репутации в глазах банков исключит непредвиденные звонки от коллекторов с просьбой рассчитаться со странными долгами.

Когда нужна проверка по кредитам

Возникнуть долговые обязательства могут в следующих случаях:

На сегодняшний день многие кредиторы настолько упростили процесс получения ссуд, что для оформления договора достаточно одного документа – паспорта. Этот факт увеличивает риск появления «левых» долгов.

Но перечисленные случаи говорят о том, что задолженность появляется не только из – за вмешательства сторонних лиц, но и по причине отсутствия личного контроля в погашении обязательств самим заемщиком. Всегда надо быть начеку.

Проверить есть ли долги на конкретном человеке – значит получить, изучить кредитную историю субъекта.

Кредитная история – основной источник данных о ссудных договорах и фактическом исполнении обязательств по ним со стороны заемщика. КИ показывает:

- наличие / отсутствие действующих ссуд на человеке; просрочки, пени, штрафы, судебные разбирательства по обязательствам; результаты поданных заявок в банковские учреждения (за последние 10 лет); уровень кредитоспособности заемщиков.

Факт! Ни один банк не предоставит потенциальному клиенту займ без скоринговой оценки его кредитной истории.

Отсюда понятна важность вопроса, как проверить, есть ли кредиты на человеке, для граждан, кому не безразлична собственная репутация.

О том, как исправить КИ читайте в статье: ЧИСТКА КРЕДИТНОЙ ИСТОРИИ ПО ВСЕМ БАЗАМ

Как проверить наличие обязательств перед кредиторами

Если вопрос перед человеком возник или, в худшем случае, поступил звонок от кредиторов, коллекторов, то пора выяснять, какие существуют способы получения данных из кредитной истории.

Если вопрос перед человеком возник или, в худшем случае, поступил звонок от кредиторов, коллекторов, то пора выяснять, какие существуют способы получения данных из кредитной истории.

Шаг 1. Узнать местонахождения кредитной истории

Основной источник информации – Центральный каталог кредитных историй (ЦККИ).

При наличии кода субъекта:

- зайти на официальный сайт ЦБ России, в разделе «Кредитные истории» заполнить заявку персональными данными; получить список бюро на электронный адрес.

При отсутствии кода:

- обратиться к кредитору за уточнением требующегося шифра — бесплатно; запросить код у иной крупной финансовой организации, на платной основе – около 200 – 500 рублей; получить через любое БКИ по предъявленному паспорту за 300 – 700 рублей.

На данном этапе необходимо:

- заполнить форму заявки для каждого БКИ отдельно; отправить по почте (телеграммой) на юридический адрес бюро; ожидать 3 – 10 дней отчет КИ.

На заметку! Каждый гражданин имеет право на получение бесплатного отчета по кредитной истории не чаще 1 раза в год. За каждый дополнительный запрос придется платить от 350 до 700 рублей.

Шаг 3. Проанализировать данные отчета

После получения отчета необходимо:

- проанализировать информацию; выявить «левые» задолженности; обратиться в банк для выяснения обстоятельств.

БКИ – отличный вариант для обнаружения ошибок в КИ, «не своих» кредитов, но для этого необходимо время. На каждом этапе теряется в среднем по 2 – 3 дня, при этом сумма долга растет ежедневно.

Как за 10 минут проверить, есть ли кредиты на человеке

Для современного человека время – ценный ресурс. Самыми привлекательными услугами считаются те, которые предоставляются, не выходя из дома, в любое время суток. Получение информации из кредитной истории не стало исключением.

Проверить, есть ли кредит на человеке в режиме онлайн за 10 – 20 минут с помощью интернет порталов – партнеров НБКИ.

Одним из популярных считается ↪ БКИ24.инфо. Сервис предоставляет клиентам онлайн услуги 24 часа в сутки, 365 дней в году.

Требуется несколько простых действий:

- посетить официальный сайт ↪ БКИ24.инфо; заполнить персональными данными заявочную форму; оплатить услугу – 340 рублей;получить через 15 минут рейтинг заемщика, который содержит всю подробную информацию по погашенным / действующим займам, по образовавшимся долгам, по поданным заявкам на ссуды и т.д. Кредитный отчет у бки24.инфо содержит еще много важной информации, которая поможет понять свое состояние со стороны кредиторов: балл рейтинга — основной индикатор надежности заемщика для банков; уровень кредитоспособности клиента; вероятность получения займов с разными целевыми направлениями; полная информация по долговым обязательствам: размер платежей, просрочки, штрафы, судебные разбирательства.

Факт! Привлекательность услуг БКИ24.инфо заключается в простоте, быстроте и ясности для каждого клиента. Информация предоставляется в раскрытом, подробном варианте, что позволяет понять, интерпретировать, оценить каждый показатель без специальных знаний в области кредитования.

Проверка через федеральную службу судебных приставов

Проверить информацию о кредитах человека возможно на официальном веб-сайте ФССП. Для этого сделайте несколько шагов:

Если кредиты есть, и назначено взыскание задолженностей по ним, результат появится на экране. В случае отсутствия на человеке кредитов или взыскиваемых судебными приставами долгов вы ничего не сможете проверить через ФССП.

Как проверить кредиты через банк

Любой человек, бравший кредиты, может проверить остатки платежей, просрочки и долги по договору. И сделать это возможно разными способами:

- Запрос в отделении банка выписки по кредиту. Приходите в финансовую организацию и запрашивайте такую справку. Раз в месяц она выдаётся бесплатно. Интернет-банкинг. Если банк имеет собственный официальный сайт и онлайн-портал для клиентов, то человек, зарегистрированный на таком ресурсе, может получить доступ к договорам и счетам и проверить данные по кредитам. Для этого достаточно авторизоваться и зайти в нужный раздел, который может носить соответствующее название – «Кредиты». Мобильный банкинг. На смартфоне должно быть установлено специальное приложение, позволяющее человеку совершать операции и проверять кредиты и остатки по ним. СМС-банкинг. Использование услуги обычно предполагает отправку запроса на короткий номер и получение ответа в сообщении. Звонок на горячую линию. Чтобы проверить данные о кредитах, нужно дождаться ответа оператора и ответить на заданные им вопросы для идентификации личности.

Как проверить, есть ли кредит на человеке – мы разобрались. Заемщикам остается малость – регулярно ↪ контролировать свою репутацию перед финансовыми учреждениями, вовремя реагировать на подозрительные звонки, принимать решения без промедлений и сомнений.

Как узнать есть ли на мне кредиты?

С объемами кредитования растут и объемы кредитного мошенничества. Дело преступников упрощают технологии: сегодня стало в разы легче выкрасть конфиденциальную информацию и воспользоваться ей, чтобы оформить «ложную» ссуду или микрозайм. В статье ниже — о том, что такое кредитная история и как узнать, какие кредиты на меня оформлены.

Что такое кредитная история?

Кредитная история — это финансовое досье, которое банки формируют на всех граждан РФ и лиц, имеющих вид на жительство. Включает такую информацию:

Кстати, кредитная история есть даже у тех, кто ни разу не обращался за ссудой (в этом случае она называется «нулевой»). Все досье на россиян находятся в БКИ — бюро кредитных историй. В 2019 году действовало 12 таких организаций, зарегистрированных в госреестре (их перечень есть на сайте Банка России).

![]()

Сведения из кредитной истории хранятся 15 лет, начиная со времени, когда была сделана последняя запись. Каждый гражданин вправе получить доступ к своему досье: один раз в год бесплатно, чаще — за деньги. Это гарантирует ст. 8 закона № 218-ФЗ «О кредитных историях».

Зачем банку кредитная история?

Кредитование в стране набирает обороты. В банки обращаются за кредитными и овердрафтными картами, потребкредитами, автокредитами и ипотекой, а в МФО — за микрозаймами. В таких условиях финучреждениям необходимо понимать, кто их заявитель: есть ли на нем кредиты, насколько дисциплинирован в погашении долга, какова его текущая кредитная нагрузка и есть ли задолженности. Эти сведения банки и формируют в кредитную историю.

Если досье положительное, заявку одобрят быстро и могут предложить более мягкие условия по ссуде. Тем же, кто допускал просрочки, слишком часто обращался за кредитами или имеет незакрытые долги на внушительную сумму, почти наверняка откажут. Это объясняется рисками банка: ни одна организация не хочет терять свои деньги, одалживая их ненадежному плательщику.

![]()

Как проверить, есть ли кредит на человеке?

Узнать, сколько кредитов у человека, можно массой способов — и онлайн, и посредством личного визита. Но всего есть три инстанции, куда обращаются с таким запросом:

Чтобы получить ответ в каждой из инстанций, нужно представить личные данные — ФИО, номера паспорта и кредитных договоров, код субъекта в БКИ. А вот информации о кредитах и должниках в свободном доступе или за плату стоит остерегаться: она не соответствует действительности.

Как проверить наличие кредитов онлайн?

Узнать долги по кредитам без лишней беготни можно, если начать поиски онлайн. Через интернет взаимодействуют с теми же инстанциями:

![]()

Запрос в БКИ

В России работает дюжина БКИ. Кредитная история может храниться в любом из них, поэтому сперва человек должен выяснить, куда именно ему обращаться. Как это сделать:

Дальше дело за малым — кредитная история запрашивается в нужном бюро. Как сделать это дистанционно:

Обычно бюро предлагают способы:

Естественно, получить доступ к КИ можно и оффлайн, придя с паспортом в офис организации и написав соответствующее заявление.

![]()

Обращение в банк

Этот способ работает, если знать, в каком банке оформлен кредит. Например, заемщики часто проверяют, есть ли задолженность по кредитам и в каком размере. Что можно сделать онлайн:

Кстати, оповещение о платежах и просрочках банки предлагают настроить автоматически. Если воспользоваться этой опцией, подробные отчеты по кредиту будут приходить на телефон, электронный ящик или по почте.

Проверка у судебных приставов

Узнать задолженность по кредиту по фамилии можно на сайте судебных приставов. Их база содержит сведения о заемщиках при условии:

![]()

Кроме фамилии, на портале приставов запрашивают дату рождения и место проживания (регистрации).

Как проверить, есть ли кредит на другом человеке?

Проверить, есть ли кредит у другого человека нельзя: эта информация считается конфиденциальной и потому охраняется от посторонних. Но сделать запрос в БКИ с разрешения самого владельца кредитной истории можно. Для этого оформляется доверенность (с заверкой и нотариуса). Далее алгоритм тот же — с документом нужно явиться в бюро и назвать код субъекта.

Что делать, если на меня оформили кредит?

Оформление кредита на чужое имя подпадает под статью «мошенничество», поэтому без взаимодействия с правоохранительными органами не обойтись. Если в БКИ или банковском сервисе вдруг обнаружился «ложный» кредит, то вот подробный алгоритм действий:

Как узнать есть ли кредиты на человеке

Сегодня сложно встретить гражданина, который бы не имел кредитов. И бывают ситуации, когда крайне нужно узнать, есть ли кредит на человеке. Это актуально при совершении сделок, при вступлении в брак — никто не хочет получить проблемы в будущем. Вот и разберемся, как проверить наличие кредитов у человека.

Специалист Бробанк.ру провел исследование и определил, как узнать, есть ли кредиты на человеке, существуют ли вообще такие методы проверки. Куда можно обратиться за получением информации, и как узнать, есть ли у тебя кредиты.

Как проверить наличие кредита у человека

Все сведения о выданных и выплаченных кредитах хранятся в Бюро Кредитных Историй (сокращенно — БКИ). Только там можно узнать наличие кредитов у физического лица. На каждого заемщика, который брал или даже просто пытался взять ссуду, создается досье, где и отражается полная информация: запрос на займы, информация о гашение, о действующих долгах, о просрочках.

Эти сведения всегда изучают банки и микрофинансовые организации. Для них проверка кредитов крайне важна, они проводят ее всегда. Таким образом они получают важную информацию, которая помогает определить платежеспособность заявителя, его текущую долговую нагрузку и обязательность. При наличии просрочек банки обычно присылают отказ.

Но можно ли узнать о кредитах другого человека таким образом? Если банки имеют прямой доступ к базе БКИ, то обычные люди им не обладают. По закону вы можете подавать запросы в БКИ, чтобы получить собственное досье, но вот проверить наличие кредитов по фамилии и даже паспортным данным стороннего человека невозможно.

По закону БКИ могут предоставлять кредитные истории только самим гражданам после идентификации или финансовым организациям.

Так что, тут только один вариант. Если для вас крайне важен вопрос, как узнать про кредиты человека, то получить информацию можете только с его разрешения. Он сам запросит свою КИ и передаст вам на ознакомление.

Через платные сервисы

На рынке работают платные сервисы, которые предоставляют людям их кредитную историю по упрощенному порядку. Если изучить получение сведений из БКИ, вы поймете, что это совсем не простой и не моментальный процесс. Если же обратиться к сервисам, то они позволяют узнать, есть ли кредиты на человеке онлайн, и готовы моментально предоставить информацию. И идентификацию они стандартно не проводят. В итоге получается, что их услугами может воспользоваться любой желающий.

Выбирайте для получения информации не официальные онлайн-сервисы БКИ, а сторонние фирмы. Там к предоставлению сведений относятся проще.

Например, можете воспользоваться услугами MyCreditinfo, это проверенный сервис. И самое важное — проверка на кредиты ведется по всем основным БКИ, работающим в России. То есть отчет будет максимально полным. Стоимость услуги — 990 рублей. Другие сервисы могут брать меньше, например, 300 рублей, но обратите внимание, что обычно при такой цене проверка неполная, только по отдельным БКИ.

Как узнать, какие кредиты висят на человеке:

Конечно, платные сервисы, по идее, тоже не могут предоставлять сведения о третьих лицах, могут передать данные только тому человеку, которому они принадлежат. Но это больше формальность, идентификация не проводится. Поэтому, если вы знаете паспортные данные гражданина, можете попробовать «пробить» его таким образом. Если в одном сервисе это не получится, используйте другой, их много и все они работают онлайн.

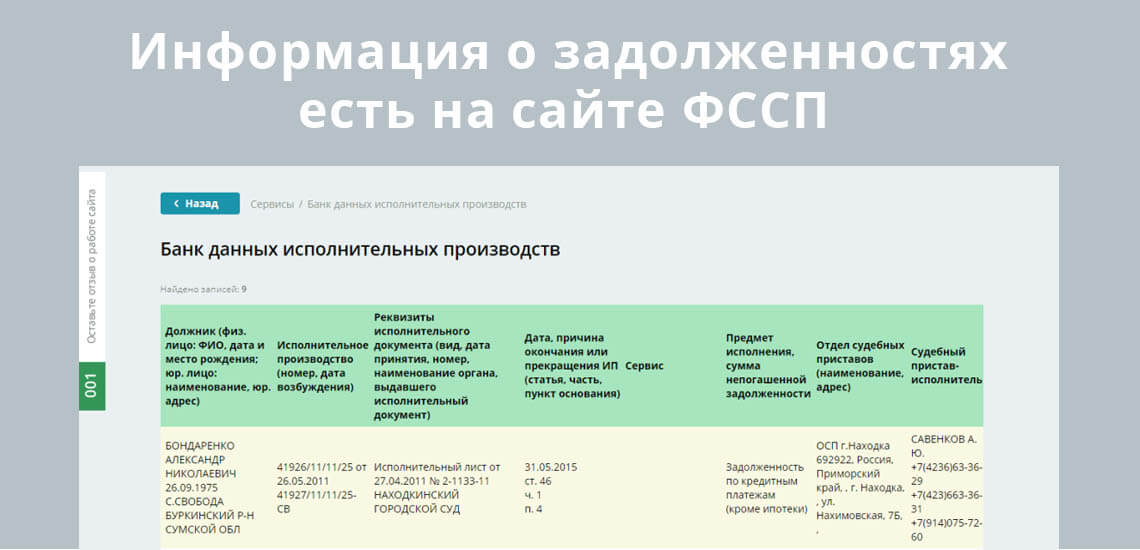

Узнать наличие кредитов через базу ФССП

Если вы думаете о том, как узнать о кредитах человека бесплатно, то единственная возможность это сделать — прибегнуть к базе судебных приставов. Она находится в свободном доступе, ею может воспользоваться любой желающий.

В базу вносятся сведения о долгах россиян. То есть вы можете узнать, какие кредиты просрочены. По ним прошел суд, и судебные приставы занимаются взысканием долга. Непроблемные обязательства там не отражаются. Но порой информация о долгах бывает крайне важной.

Как узнать, висит ли на человеке кредит (судебный, просроченный):

Отражаются не только кредитные долги, но и все остальные: по налогам, штрафам, за коммунальные платежи, алименты и пр. Вид задолженности в таблице тоже указан, но информации о банке-кредиторе нет.

Как узнать, сколько у меня кредитов

Рекомендует регулярно проводить проверку своей кредитной истории. Это нужно не только для банального получения информации, но для собственного успокоения: в последнее время все чаще встречаются случаи, когда не человека без его ведома мошенники оформляют кредит. И чтобы держать руку на пульсе, нужно периодически задаваться вопросом, как проверить себя на наличие кредитов.

По закону люди могут 2 раза в год обращаться в БКИ за бесплатным получением кредитной истории.

Как узнать, если на тебе кредиты:

Так что, узнать о кредитах другого человека сложно, но можно. А если вы думаете о том, как проверить свои кредиты, то сделаете это без проблем.

При желании проверить на наличие кредитов лично себя тоже можно пользоваться услугами платных сервисов. Многие люди готовы заплатить, чтобы оперативно получить нужную информацию. Действительно, в БКИ даже при выборе самого срочного метода придется ждать как минимум 3 дня. Сервис же даст результат за несколько минут.

Официальные запросы в БКИ делают не так просто. Например, если вы отправляете заявление почтой, то требуется его нотариальное заверение — это дополнительные расходы. Если телеграммой, то телеграф еще нужно поискать, да и сама услуга отправки стоит денег.

Проще всего проверить есть ли у тебя кредиты тем, кто имеет аккаунт на Госуслугах или имеет квалифицированную электронную почту. Эти люди могут сделать удаленный запрос.

Комментарии: 18

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как проверить есть ли кредит на человеке?

![]()

Кредиты могут быть как спасением, так и проблемой. И всегда нужно знать, есть ли сейчас на человеке какой-либо кредит. Ведь иногда он может быть неизвестным, до определенного момента. Например, появиться благодаря мошенникам или ошибке сотрудников банка. Как же узнать, есть ли на вас кредиты?

О кредитной истории

Существуют сводные данные о кредитных обязательствах и фактическом их исполнении со стороны заёмщика. В обычной жизни это называется «кредитная история». Эти данные собираются банками и микрофинансовыми компаниями, после чего передаются в БКИ (Бюро кредитных историй). Для этого требуется согласие заемщика, которое учреждения получают при оформлении договора.

В БКИ всегда можно найти информацию следующего характера о ком угодно:

Кредитная история необходима, в первую очередь, банкам. С ее помощью они могут узнать, есть ли кредиты на человеке, сколько их, как они выплачивались и так далее. И, исходя из этого, принимать решение о выдаче/невыдаче займа.

Зачем нужна кредитная история?

Это инструмент, с помощью которого банк может проверить лояльность, платежеспособность и честность заемщика. Но только при условии, что он уже брал когда-либо кредит и уже выплатил его. Естественно, ее наличие не делает жизнь самого заёмщика проще. Но и он тоже может ей пользоваться. Например, чтобы узнать, не взял ли на него кто-нибудь кредит, или проверить, правильно ли внесли все его платежи.

Если кредитная история неудовлетворительная (например, есть долги или просрочки), то банк может попросту не захотеть выдавать заём такому человеку. Потому что это лишние риски (сейчас многие люди просто не платят кредиты, принося учреждению убытки), и организация не хочет их взваливать на себя.

К слову, исправить кредитную историю невозможно. Любая проблема с сотовыми операторами или финансовыми компаниями будет отправлена туда. И в дальнейшем из-за небольшой просрочки, например, за тостер или микроволновку можно не получить ипотеку или кредит на лечение. Поэтому важно беречь кредитную историю смолоду. Если вы просчитались, придется ждать минимум 10 лет, чтобы какой-нибудь банк согласился дать вам шанс.

Способы проверки наличия кредитов

Кредитная история – строго конфиденциальная информация. Её никогда не сможет получить человек, который не относится к ней вообще. Придется пройти идентификацию, чтобы узнать собственные долги (или их отсутствие), и доказывать, что это действительно вы, а не кто-либо ещё.

Онлайн

К сожалению, в онлайн-режиме проверить кредитную историю труднее всего. Чтобы иметь возможность сделать это, нужно будет знать свой «код субъекта кредитной истории». Он формируется банком или финансовым учреждением при первом обращении. То есть только в том случае, если кредит уже был взят.

Приведем живой пример. Этот способ подходит, если я точно знаю, что на меня был оформлен заём. То есть, я хочу узнать, какие кредиты на меня оформлены, и всю информацию о них.

В таком случае код субъекта у меня уже есть, и получать его не нужно. Тогда проверить КИ можно непосредственно из дома:

![]()

После этого, если вся информация была введена правильно, будет выдан перечень бюро кредитных историй, в которые можно обратиться за информацией о своих задолженностях. Для этого достаточно найти сайт своего БКИ (или одного из БКИ), после чего подать заявку через него. В выписке будет указано, сколько кредитов у человека, а также вся информация по каждому из них.

Помните, что первый запрос в БКИ в течение календарного года по поводу кредитной истории бесплатен. За последующие придется заплатить.

Если вам не было выдано ни одного БКИ – перепроверьте код субъекта. Возможно, вы ввели его неправильно. Если всё верно – то можно не беспокоиться. Просто на вас нет ни одного кредита, и поэтому информации в БКИ просто неоткуда взяться.

По почте или телеграммой

![]()

Фото: Пресс-центр «Банки Сегодня»

Продолжаем череду примеров. Вариант с почтой идеален, если я знаю, что на мне нет займов, но хочу узнать, есть ли на мне кредиты (например, после потери паспорта).

Это можно сделать через Национальное бюро кредитных историй. Чтобы проверить свою кредитную историю через НБКИ, надо:

![]()

Обычно Национальное бюро кредитных историй отвечает в течение трех рабочих дней с момента получения письма. То есть, с учетом скорости работы почты, ждать придется от недели до месяца.

Также можно проверить кредиты по паспорту при помощи телеграммы. Для этого не нужны нотариус и бланк. Необходимо просто прийти в отделение почты, где можно отправить телеграмму. После чего послать по указанному выше адресу следующие данные:

После этого ответа так же стоит ждать в течение трех рабочих дней с момента поступления телеграммы в офис НБКИ.

Лично

Есть несколько вариантов, благодаря которым можно лично получить информацию о кредитной истории. Специально для тех, кто не доверяет интернету или почте. Какие есть варианты:

Первые два способа потребуют наличия денег. Даже если вы впервые в жизни делаете запрос. Поскольку плата будет не за информацию, а за услугу.

Можно ли проверить чужую кредитную историю?

Да, можно. Но только в том случае, если владелец этой кредитной истории готов дать разрешение на проверку. Чтобы сделать запрос, нужно получить нотариально заверенную доверенность от владельца КИ, а также запомнить его «код субъекта кредитной истории». После чего отправить запрос в БКИ любым из вышеперечисленных способов. При этом не забыв приложить доверенность.

Как часто нужно проверять кредитную историю

К сожалению, бесплатная проверка доступна всего один раз в год. В противном случае придется уплатить небольшую сумму за предоставление информации – в пределах 450 рублей. Но 1 раз в 12 месяцев – слишком мало, чтобы держать ситуацию под контролем.

Если же никаких эксцессов не происходило, дежурная проверка КИ должна проводиться не реже, чем раз в квартал.

Что делать, если нашелся «чужой» кредит

После проверки внезапно можно обнаружить наличие кредитов, о которых «заёмщику» ничего неизвестно. Это – проделки мошенников, которые каким-то образом получили доступ к паспорту человека (или его копии) и решили обогатиться. Что же делать в этом случае и как решать проблему?

Как мошенники могут взять на вас кредит

Поскольку для взятия кредита иногда достаточно лишь паспорта и более-менее похожей внешности, то есть риск оказаться должным. Причем не банку (там не всегда одобряют даже реальным владельцам документов), а микрофинансовым компаниям, что намного хуже.

Более того, иногда можно встретить недобросовестных работников финансовых учреждений. У них есть доступ ко всему необходимому, чтобы провернуть преступление. И достаточно простой копии паспорта. Поэтому риски есть всегда.

Куда обращаться, чтобы не платить чужой кредит

Сразу же, как стало известно о непонятно откуда взявшемся кредите, необходимо начинать действовать. Чем быстрее проблема будет решена – тем меньше неприятностей она доставит в будущем. Порядок действий:

Полиции могут понадобиться доказательства непричастности «заёмщика» к кредиту. Здесь-то и понадобятся экспертиза и записи с камер наблюдения. Их нужно будет передать в полицию (если правоохранительные органы сами не потребуют их у учреждения).

Варианта по взаимодействию непосредственно с банком всего лишь два:

По завершении расследования стоит попросить банк выдать справку об отсутствии у него претензий по отношению к заёмщику. Чтобы в дальнейшем не возникало никаких проблем с кредитной историей.

Как уберечься от мошенников

Чтобы избавить себя от риска случайно расстаться с «чистой» кредитной историей и деньгами, необходимо следовать хотя бы простейшим мерам предосторожности:

В таком случае можно свести риск выплаты чужого кредита к минимуму. Никто просто не сможет добраться до паспорта. Но, даже если и доберется, выписка из полиции докажет финансовой организации, что договор был заключен мошенником, и что разбираться необходимо с ним, а не с законным владельцем документов.