Как получить налоговый вычет по ИИС: пошаговая инструкция

Какие бывают типы налоговых льгот по ИИС

Налоговая льгота типа А позволяет вернуть 13% от суммы, которую вы внесли на ИИС в течение года. Однако по условиям льготы сумма, от которой будут рассчитаны эти 13%, не может превышать ₽400 тыс. То есть максимально вы можете получить от государства ₽52 тыс. в год.

Впервые этот текст был опубликован 25 марта 2020 года

Когда вы только открываете ИИС, вам не нужно сразу решать, какую льготу вы хотите. Можно открывать счет, еще не определившись с нужным типом вычета, а через год или два, когда будете оформлять вычет, решить, какой вам подходит больше. Важно понимать, что если вы один раз получили вычет типа А, то вычет типа В уже нельзя будет получить. Изменить решение потом не получится.

Вычет можно оформить раз в год. Реже — можно, чаще — нельзя. Например, я сейчас подал сразу два запроса на вычеты — за 2018 и 2019 годы. Налоговые вычеты можно получать в течение трех лет после завершения периода, за который ты запрашиваешь вычет.

Первый вычет можно оформить на следующий год после пополнения. Например, если вы пополнили ИИС в декабре 2019-го, то уже в январе 2020-го можно оформлять налоговый вычет. Важно, чтобы за 2019 год вы заплатили государству налогов не меньше суммы вычета, иначе у вас просто не будет базы для того, чтобы этот вычет оформить.

При оформлении вычетов учитывается именно календарный год, поэтому у инвесторов появляются определенные лазейки. Например, можно открыть счет в декабре 2020 года и не пополнять его два года. А потом внести деньги на счет в декабре 2023 года, в январе 2024 года оформить налоговый вычет, закрыть счет и забрать деньги. Таким образом, можно будет за пару месяцев получить 13% годовых доходности.

Далее я рекомендую оформить доступ к онлайн-кабинету на сайте ФНС. Тогда вы сможете подавать документы на вычет и отслеживать их статус через интернет, в налоговую ездить не придется. Сделать это можно так:

Затем нужно зайти в личный кабинет на сайте ФНС и получить электронную подпись. Она понадобится, когда будете оформлять вычет. Чтобы ее получить, нужно зайти в профиль и выбрать вкладку «Получить ЭП». Вам нужно будет заполнить данные, придумать и ввести пароль в окошко «Доступ к сертификату по подписи». Это важно.

Какие документы понадобятся

Теперь можно оформлять налоговый вычет по ИИС. Для этого вам потребуется следующий список документов:

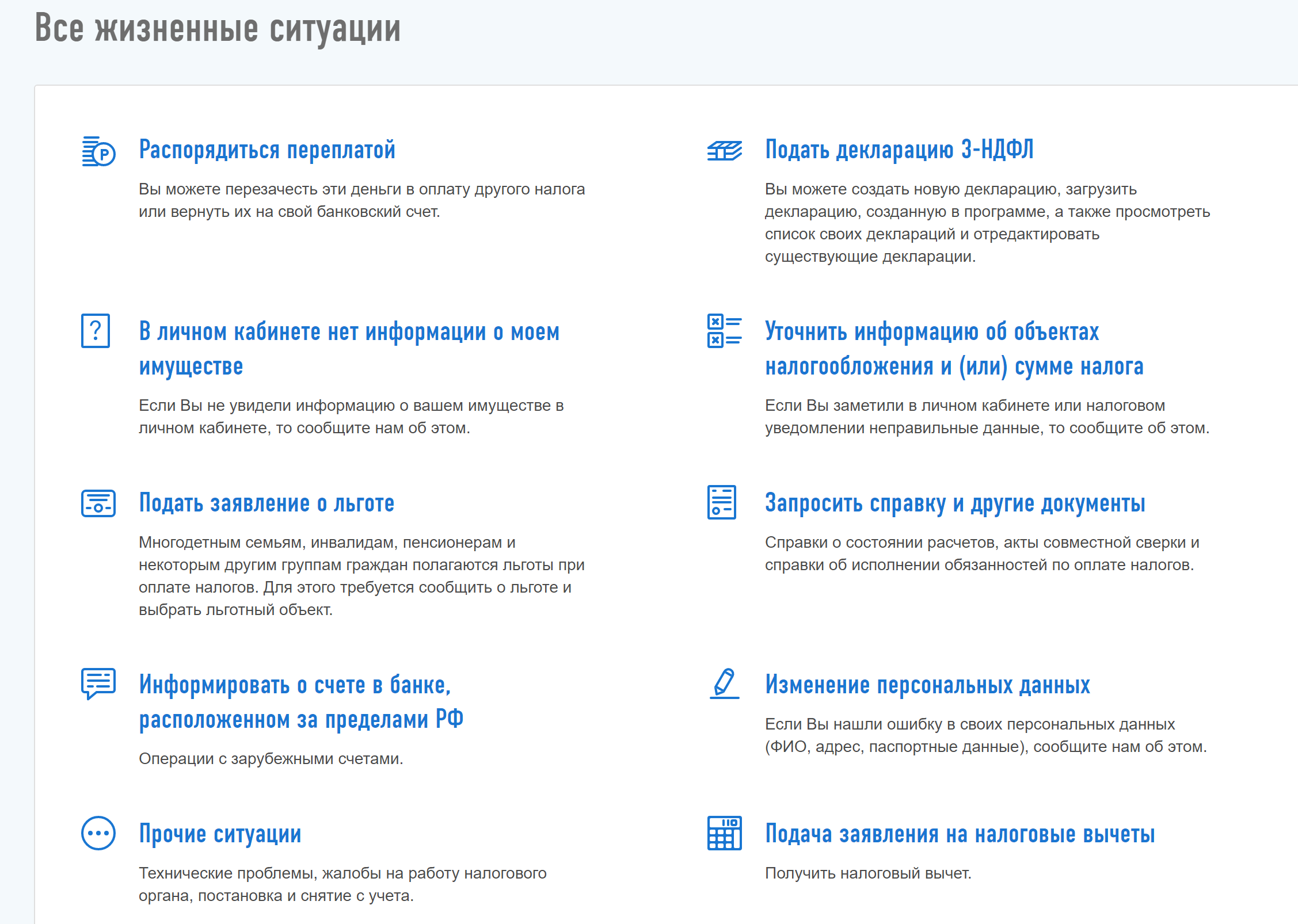

Перед тем как оформить вычет, нужно заполнить налоговую декларацию 3-НДФЛ. Это тоже можно сделать на сайте ФНС. Для этого зайдите в свой личный кабинет, нажмите «Жизненные ситуации» и выберите пункт «Подать декларацию 3-НДФЛ».

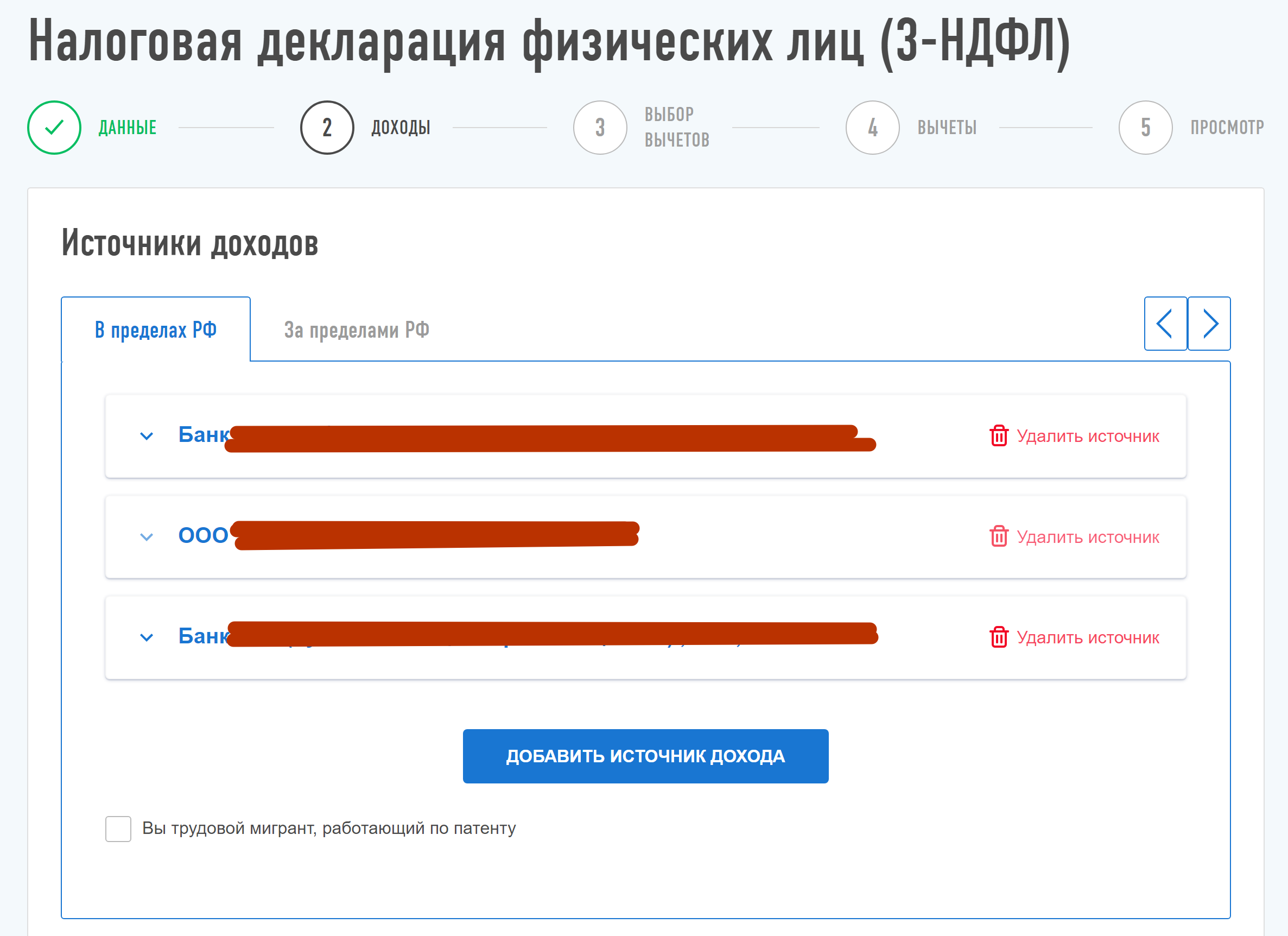

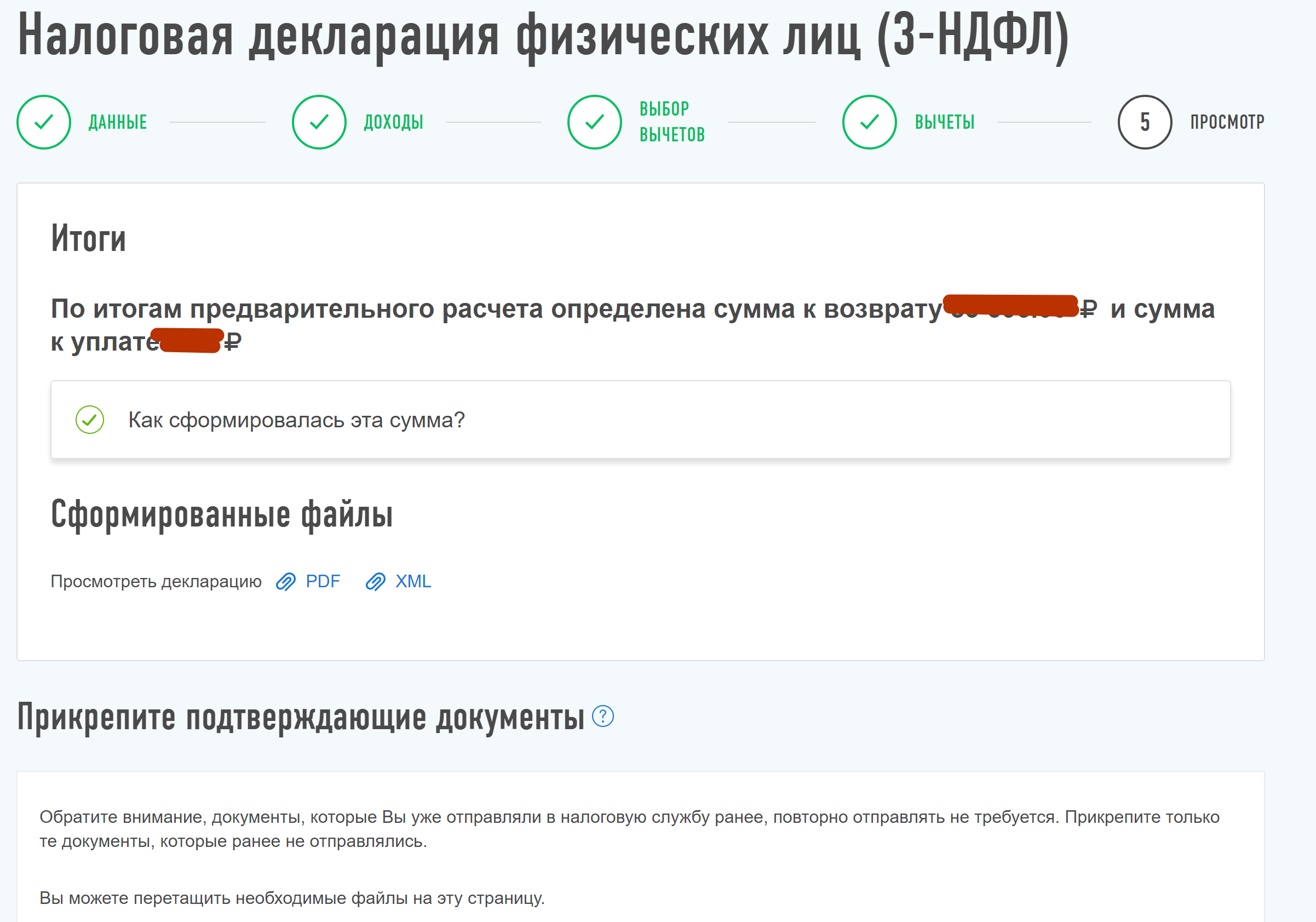

После того как вы нажмете «Подать декларацию 3-НДФЛ», вам предстоит пройти пять шагов. В первых двух нужно заполнить данные о работодателе и ваших доходах. Это можно сделать, используя справку 2-НДФЛ.

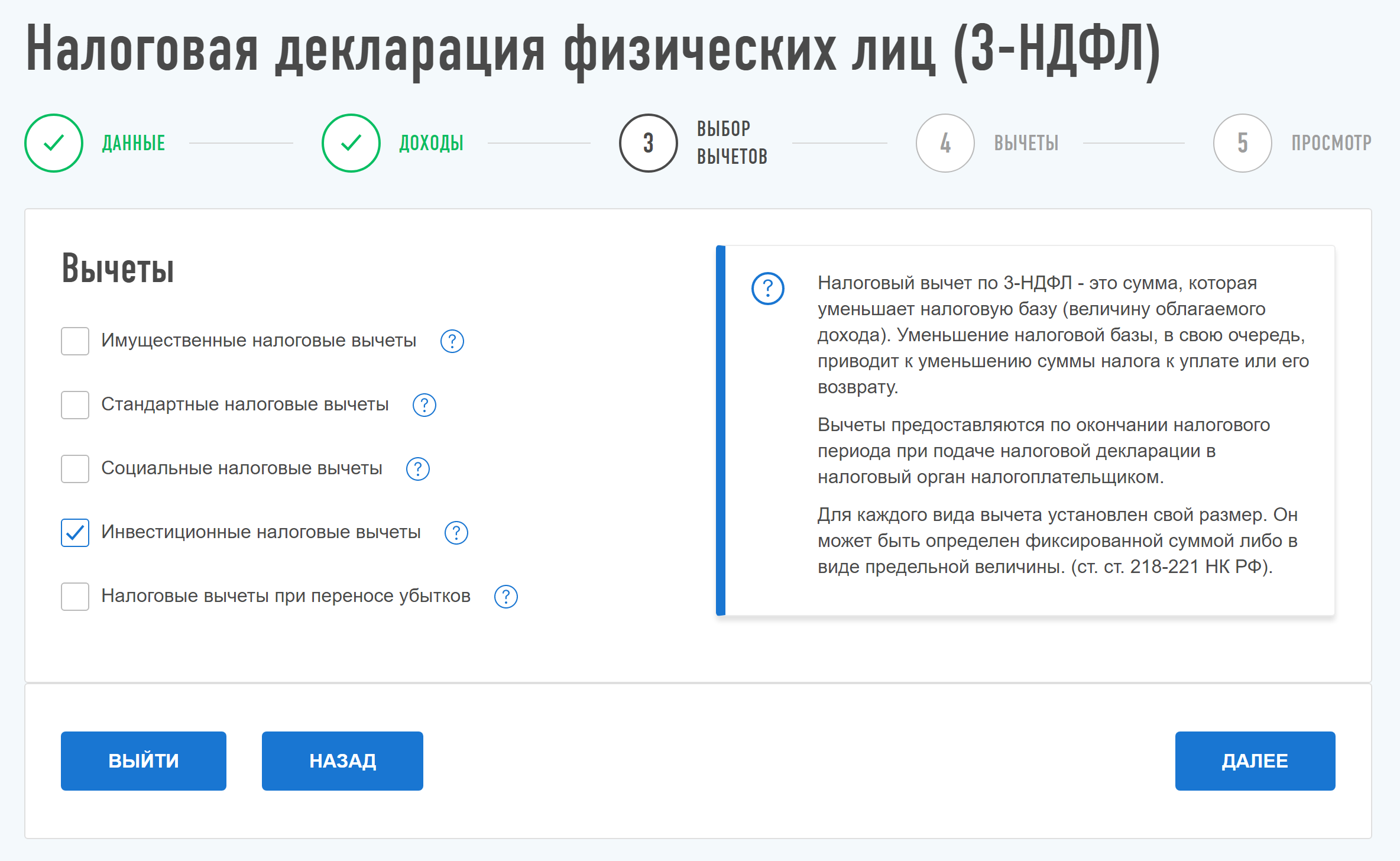

На третьем шаге — выбрать вычет, который вам нужен. В нашем случае это «Инвестиционные налоговые вычеты».

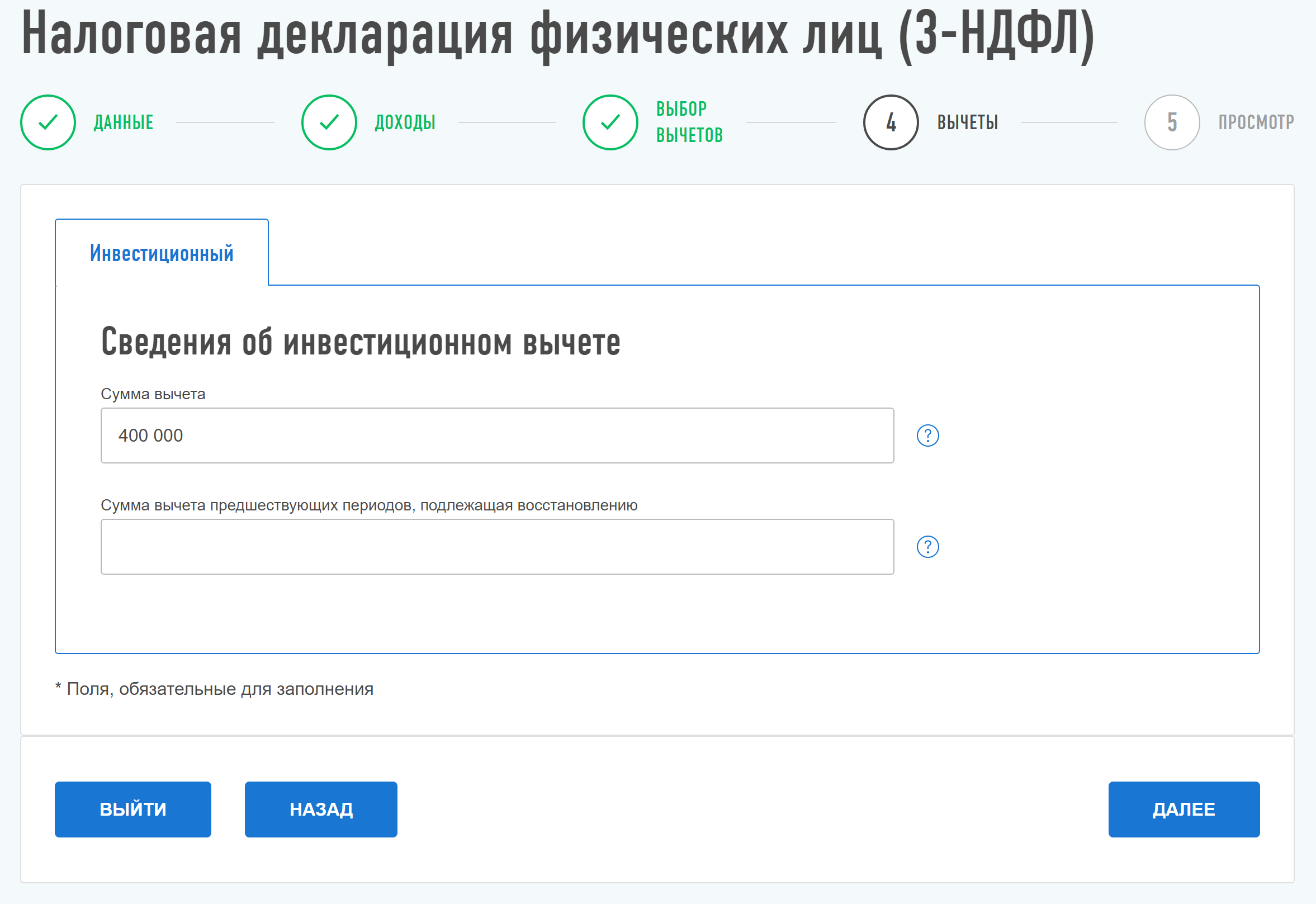

Далее появится окошко «Сведения об инвестиционном вычете». Туда нужно вписать сумму, которую вы внесли на ИИC за год.

Теперь осталось совсем немного — вас попросят загрузить справку 2-НДФЛ, договор об открытии ИИС и подтверждение зачисления денег на счет. Здесь и понадобится пароль от электронной подписи.

Когда вы загрузили все документы, вписали пароль к сертификату ЭП и нажали «Подтвердить и отправить», считайте, что с подачей декларации декларацию 3-НДФЛ вы справились.

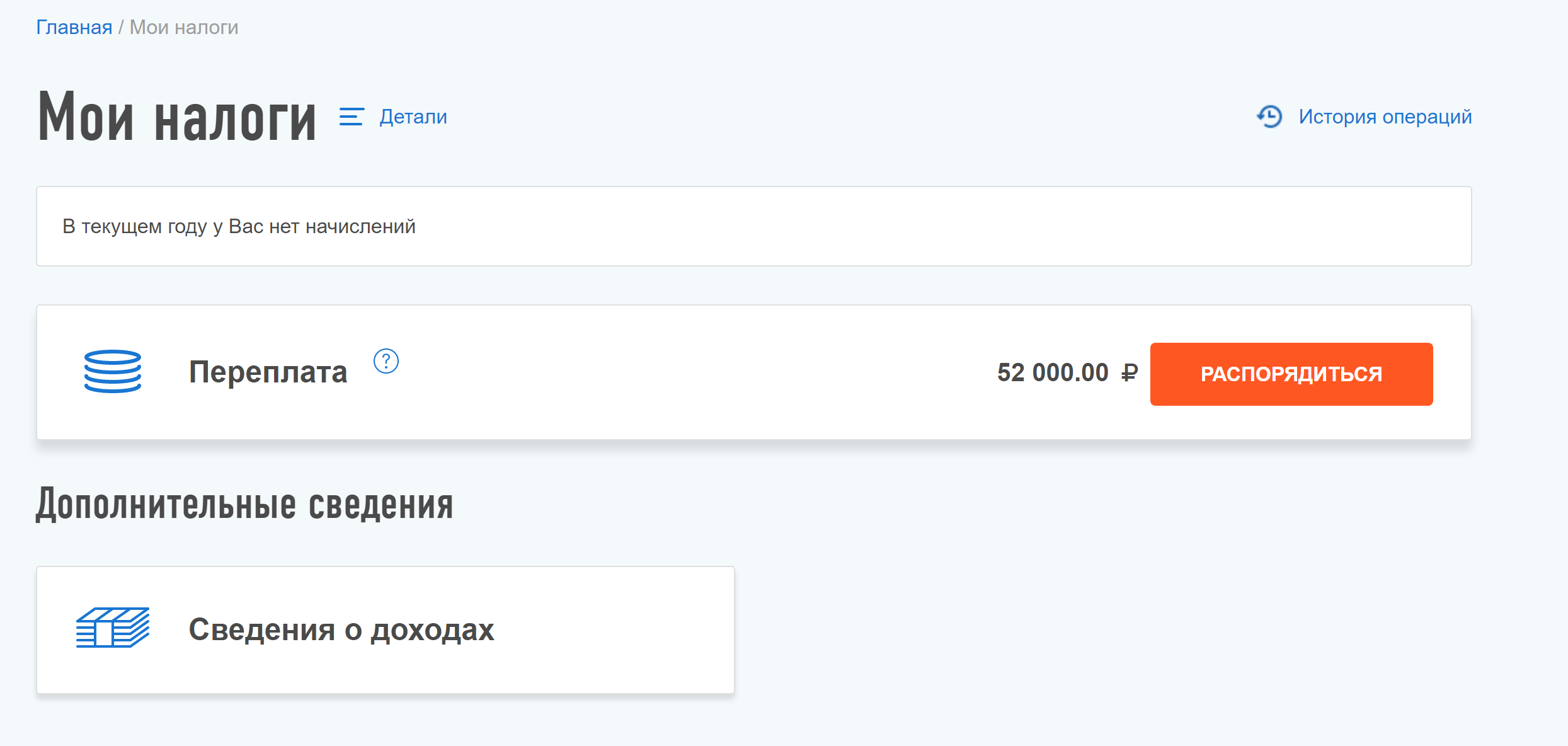

Остался последний финальный пункт — подать заявление на возврат денег. Через какое-то время после того, как вы подали декларацию, в вашем личном кабинете на сайте ФНС в разделе «Мои налоги» вы увидите сумму переплаты по налогам. Там же будет кнопка — «Распорядиться». Нужно ее нажать и указать реквизиты банковского счета, на который вы хотите получить вычет и отправить заявление.

Теперь налоговая получила вашу просьбу вернуть деньги. Далее ФНС проводит камеральную проверку. Она может занимать до трех месяцев. После того как проверка прошла, ФНС обязана вернуть налоговый вычет в течение 30 дней. То есть максимальное время, через которое вам придут деньги, составит четыре месяца.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее

Какие документы нужны для вычета на ИИС

Индивидуальный инвестиционный счет (ИИС) — хороший способ инвестировать в ценные бумаги. От обычного брокерского счета ИИС отличается особыми налоговыми условиями: можно вернуть ранее уплаченный НДФЛ или не платить налог с дохода по сделкам на ИИС.

Объясняем, как это работает. Учтите, что правом на вычет обладают только налоговые резиденты России.

Документы для налогового вычета на взнос (тип А)

Этот вычет позволяет каждый год возвращать НДФЛ. Сумма к возврату составляет 13% от суммы, внесенной на ИИС за календарный год. Возврат не может превышать 52 000 Р в год и сумму удержанного с вас НДФЛ за этот расчетный период.

К декларации нужно приложить несколько документов:

У налоговой есть 3 месяца на камеральную проверку вашей декларации и еще месяц на перечисление средств. Если прошло 4 месяца, а деньги не поступили на ваш счет, пора звонить в свою налоговую инспекцию и выяснять, в чем проблема.

Если вы вернули НДФЛ, но закрыли ИИС раньше чем через 3 года после открытия, придется вернуть средства и уплатить пени за их использование.

Документы для налогового вычета на доход (тип Б)

Этот вычет позволяет не выплачивать НДФЛ с доходов, полученных на ИИС. Имейте в виду, что налог с дивидендов все равно будет удержан — и его не вернуть, так как он не считается НДФЛ.

Получить такой вычет можно только при закрытии счета. Чтобы вы могли воспользоваться вычетом на доход, ИИС должен существовать не менее 3 лет и по нему не должно быть оформлено ни одного вычета на взнос.

Вычеты на доход можно получить через брокера или управляющую компанию, а также обратившись в налоговую службу. Документов надо меньше, чем в случае с вычетом на взнос.

Через брокера или управляющую компанию

Возьмите в налоговой справку о том, что вы ни разу не пользовались вычетами по ИИС. Для этого нужно подать в налоговую заявление примерно такого содержания:

В ИФНС № 10 по г. Москве

oт Фамилия Имя Отчество,

проживающего по адресу:

ул. Ленина, д. 44, кв. 5

Прошу выдать мне справку, подтверждающую неполучение мной инвестиционного налогового вычета, предусмотренного пп. 2 п. 1 ст. 219.1 НК РФ, по индивидуальному инвестиционному счету № 55555, открытому в ООО «Мой Брокер» согласно договору от 19.06.2018, и отсутствие у меня в течение срока действия договора на ведение этого индивидуального инвестиционного счета других договоров на ведение ИИС.

Справка необходима для предъявления ООО «Мой Брокер» для предоставления мне инвестиционного налогового вычета в сумме положительного финансового результата, полученного по операциям, учитываемым на упомянутом инвестиционном счете.

К заявлению желательно приложить договор на ведение ИИС или договор присоединения к регламенту.

Если вы не получали вычет на взнос по этому ИИС, налоговая выдаст документ в течение 30 дней с даты регистрации вашего заявления.

Перед закрытием ИИС отдайте справку своему брокеру или управляющей компании. Тогда при закрытии инвестиционного счета НДФЛ не будет удержан.

Через налоговую

Если вы не предоставили справку, брокер или управляющая компания удержат НДФЛ при закрытии ИИС.

Чтобы вернуть деньги, подайте в налоговую следующие документы:

Обратиться в налоговую за возвратом излишне удержанного НДФЛ можно по окончании расчетного периода, в котором был закрыт инвестиционный счет.

Правом на возврат переплаты можно воспользоваться в течение 3 лет. Например, если ИИС был закрыт в 2020 году, обратиться за возвратом НДФЛ можно в 2021, 2022 или 2023 году. В 2024 году будет поздно.

Налоговые вычеты для ИИС

Индивидуальный инвестиционный счет (ИИС) — это специальный брокерский счет, с помощью которого вы можете экономить на налогах. Для этого нужно оформить один из налоговых вычетов.

Типы вычетов

Есть два способа получения дохода с помощью вычетов:

Вы можете выбрать только один из типов вычета, невозможно использовать сначала ИИС-А, а потом ИИС-Б.

Ежегодно вы сможете возвращать 13% от вложенной на ИИС суммы. Вычет выплачивает государство при обращении в налоговую. Эти деньги возмещаются только из уплаченной вами за год суммы НДФЛ (узнать ее можно на сайте ФНС). Например, если вы внесли на ИИС 400 тысяч рублей, но заплатили за этот год 35 тысяч рублей НДФЛ, вам вернут не 52 тысячи (13% от 400 тысяч), а только 35.

Вычет ИИС-А подходит тем, кто получает «белую» зарплату и платит с нее НДФЛ, потому что не всякий налог с дохода является НДФЛ. Например, если вы предприниматель и платите 6% на УСН, вы не сможете получить вычет за счет этого налога.

Вычет ИИС-А можно получать, не дожидаясь окончания трехлетнего срока. Если вы положите деньги на ИИС в декабре этого года, то уже в январе следующего сможете подать заявление на вычет.

На ИИС-Б вы не платите налог на доход от сделок с ценными бумагами. Исключение составляют налоги на купоны и дивиденды: они удерживаются еще до поступления денег на счет и под льготы не попадают.

На обычном брокерском счете налог на доход от продажи ценных бумаг удерживается при каждом выводе средств, а также в начале года, если по итогам сделок, осуществленных в прошлом году, был такой доход. На ИИС налог на доход от сделок за весь срок существования счета удерживается только при его закрытии.

Чтобы получить вычет ИИС-Б, вам нужно в течение трех или более лет не использовать налоговый вычет ИИС-А. Перед закрытием счета вы предоставляете брокеру справку от налоговой, что не пользовались вычетом ИИС-А, и он не будет удерживать с вас налог при выводе денег со счета.

ИИС в вопросах и ответах

Подробная инструкция по ИИС для тех, кто хочет быстро все понять

По итогам августа 2021 года число индивидуальных инвестиционных счетов на Московской бирже превысило 4,3 миллиона.

Хороший повод разложить все по полочкам для тех, у кого еще нет ИИС — или уже есть, но остались вопросы.

Я собрал в этой статье вопросы про ИИС, которые нам в Т—Ж чаще всего задают. Если у вас есть дополнения, пишите в комментариях.

Главное про ИИС: что, зачем и как открыть

Что такое ИИС? Индивидуальный инвестиционный счет — способ инвестирования, который появился в России в начале 2015 года. Через такой счет можно инвестировать в акции, облигации и другие активы.

ИИС и брокерский счет: в чем разница? Если рассматривать ИИС с самостоятельным управлением, то это, по сути, брокерский счет с налоговыми вычетами и некоторыми ограничениями: ИИС может быть только один, внести на него можно не более 1 млн рублей за год. Также бывает ИИС с доверительным управлением, где все операции по счету совершает управляющая компания. Ограничения и налоговые вычеты — те же.

Какие плюсы у ИИС по сравнению с брокерским счетом? Прежде всего, налоговые вычеты для налоговых резидентов России. Можно вернуть НДФЛ в размере 13% от внесенной на ИИС суммы, но возврат не может быть более 52 000 Р в год: это вычет на взнос. Или можно не платить НДФЛ с дохода, полученного на ИИС: это вычет на доход.

Еще один плюс — отложенное налогообложение. В случае с вычетом на взнос налог с дохода от сделок на ИИС удерживается только при закрытии счета, а не каждый год, как на брокерском счете. Это хорошо: пока деньги не ушли в налоговую, можно вложить их во что-то и получить дополнительный доход.

Какие минусы есть у ИИС? Чтобы инвестор не потерял право на налоговый вычет, счет должен существовать минимум три года с даты открытия. При этом, чтобы вывести деньги со счета, надо закрыть ИИС:

Например, если ИИС открыт 1 июня 2020 года, то без потери права на вычеты его можно закрыть 2 июня 2023 года. Лучше на несколько дней позже, чтобы точно прошло три года с даты открытия: например, брокер или ФНС могли внести данные в базу не мгновенно, а 2 или 3 июня.

Если закрыть ИИС раньше трех лет с даты открытия, право на вычет пропадает, а уже возвращенный из бюджета налог придется вернуть государству. Также придется уплатить пени за использование возмещенного НДФЛ: 1/300 ставки ЦБ от возвращенного налога за каждый день пользования этими деньгами.

На одного человека может быть открыт только один ИИС одновременно. Будет два ИИС — не будет вычетов ни по одному. При этом в течение месяца допускается иметь два ИИС одновременно, если переносите счет от одного брокера или управляющей компании к другому брокеру или УК.

В течение календарного года на ИИС можно внести не более 1 млн рублей. Иностранную валюту и ценные бумаги вносить нельзя, но и то и другое можно приобрести на ИИС.

На мой взгляд, минусы не очень существенные, а вот плюсы делают ИИС очень интересным инструментом.

Как открыть ИИС? Чтобы оформить ИИС с самостоятельным управлением, нужно обратиться к брокеру, который предоставляет такую услугу. Это, например, Тинькофф-инвестиции, Сбер, ВТБ, «Открытие».

ИИС с доверительным управлением можно открыть в управляющей компании, например «Сбер управление активами», «Альфа-капитал». При открытии счета надо будет выбрать инвестиционную стратегию из предложенных.

Для открытия ИИС в офисе брокера или управляющей компании достаточно паспорта, желательно также знать свой ИНН. Некоторые брокеры и УК позволяют открыть счет удаленно через свой сайт, например с идентификацией через госуслуги.

Если открываете счет у брокера, обычно не требуется сразу пополнять ИИС: он может быть и пустым. В случае с управляющей компанией при оформлении счета обычно сразу нужно внести деньги. Конечно, возможны исключения: правила разных брокеров и УК могут различаться.

Где лучше открыть ИИС? У какого брокера или в какой УК открыть ИИС, зависит от того, что вам нужно: какие ценные бумаги интересуют, есть ли у вас счета в банках, связанных с брокерами или УК. В целом стоит выбрать крупную надежную компанию с низкими комиссиями и качественной поддержкой.

На сайте Московской биржи есть топ-25 брокеров и УК по числу клиентов и по числу ИИС. Я советую выбрать брокера или УК из этого списка: это крупные надежные компании со всеми нужными лицензиями.

Выбору брокера мы посвятили целую статью. Там подробно рассказано, зачем нужен брокер и на что обратить внимание. Изложенные там принципы в целом справедливы и для выбора УК.

С какого возраста можно открыть ИИС? Обычно такие счета открывают с 18 лет — как и обычные брокерские счета и счета доверительного управления. Некоторые брокеры и УК могут открывать счета с более раннего возраста, например с 16 или даже 14 лет, но для сделок потребуется письменное согласие законных представителей ребенка.

Что лучше: ИИС с самостоятельным управлением или с доверительным? В чем разница? Если у вас счет с самостоятельным управлением, все решения вы принимаете сами и все операции вы тоже проводите сами. При этом вы платите комиссию брокеру за сделки и, возможно, за хранение ценных бумаг.

У всех брокеров свои комиссии. Также есть комиссия биржи, но многие брокеры включают биржевую комиссию в свою, то есть не взимают ее отдельно.

Инвестировать через брокера выгоднее, но советуем сначала разобраться с основами инвестирования, иначе можно ошибиться и потерять деньги.

Если у вас ИИС с доверительным управлением, за вас все сделает управляющая компания согласно выбранной вами стратегии. Это проще, чем управлять самостоятельно, но УК каждый год будет брать несколько процентов от вашего капитала в качестве комиссии.

УК не гарантирует доходность. Более того, даже если на ИИС будет убыток, УК все равно возьмет комиссию за управление.

Дальше в статье я буду говорить в основном про ИИС с самостоятельным управлением, открытый через брокера.

Может ли госслужащий иметь ИИС? Может: в законах нет ограничений на открытие ИИС госслужащими или их родственниками.

При этом некоторым госслужащим нельзя инвестировать в иностранные финансовые инструменты, которые доступны в том числе через ИИС. При вложении в отдельные российские ценные бумаги у госслужащих возможен конфликт интересов. Например, если вы владеете акциями компании, которую по долгу службы должны проверять на соблюдение законов. В такой ситуации понадобится оформлять доверительное управление или продавать бумаги.

Выясните, распространяются ли запреты на вас, чтобы вкладываться только в разрешенные активы, и включите ценные бумаги в отчет об имуществе и доходах.

Можно ли иметь одновременно и ИИС, и брокерский счет? Можно. Брокерских счетов, кстати, можно открыть сколько угодно, в отличие от ИИС, который может быть только один одновременно, кроме случаев переноса ИИС из одной брокерской компании или УК в другую.

Можно ли перевести брокерский счет в ИИС? Нет, так не получится. Надо открывать именно ИИС.

На какой срок открывается ИИС? Нужно ли его закрыть через три года? Срок действия ИИС не ограничен ни законами, ни договором с брокером. Три года с даты открытия — минимальный срок существования ИИС, который нужен для получения налоговых вычетов.

Пользоваться счетом можно и по истечении трех лет, он не закроется сам. Право на вычеты тоже останется.

Что будет при выводе денег с ИИС? Чтобы вывести деньги с ИИС, надо закрыть счет. Если это случится менее чем через три года с даты открытия, вы потеряете право на налоговые вычеты по этому ИИС. Придется вернуть государству возвращенный НДФЛ и уплатить пени.

При этом некоторые брокеры позволяют получать купоны и дивиденды на внешний счет вместо ИИС, и его закрывать не придется. К этому еще вернемся.

Можно ли закрыть ИИС, открыть новый и пользоваться вычетами на новом ИИС? Можно. В законодательстве нет ограничений на это.

Застрахованы ли вложения на ИИС? Нет, это не банковский вклад. АСВ не страхует ни ИИС, ни брокерские счета. Но если брокер перестанет работать, то активы можно перевести к другому брокеру. Если УК перестанет работать, активы тоже не потеряются.

Как закрыть ИИС? Зависит от брокера. Где-то достаточно подать заявку на закрытие счета в личном кабинете на сайте брокера или в приложении, а где-то понадобится прийти в офис.

При закрытии ИИС можно продать все активы и вывести деньги, а можно перенести активы на обычный брокерский счет. Второй вариант сложнее, но может быть выгоднее с точки зрения налогов. Об этом расскажу немного позже.

Как выжать максимум из ИИС

Три стратегии частного инвестора

ИИС — это индивидуальный инвестиционный счет. От обычного брокерского счета он отличается налоговыми льготами. Про них мы уже писали в статьях «Россия заплатит за ваши инвестиции» и «Как получить налоговый вычет по ИИС ».

Что такое ИИС

Государство хочет, чтобы вы взяли свои сбережения и вложили их в экономику страны через фондовую биржу. Тем, кто на это решится, оно предоставит налоговые льготы. Эти льготы реализуются через ИИС — индивидуальные инвестиционные счета.

У ИИС есть ограничение: ваши деньги должны работать на них не менее трех лет. ИИС нельзя закрывать раньше, чем через три года с момента открытия, иначе налоговые льготы сгорят, а уже полученные вычеты придется вернуть. Поэтому все стратегии, которые я привожу в статье, рассчитаны на трехлетний период.

Есть два типа налоговых льгот для счетов ИИС :

ИИС типа Б больше подходит опытным инвесторам, которые уверены, что получат доход со своих инвестиций. С этого дохода налог им платить не придется.

максимальная сумма, с которой можно получить вычет в текущем году

Новичкам больше подходит ИИС типа А: можно просто открыть счет, внести деньги и вообще не проводить никаких операций на бирже, а потом получить налоговый вычет. За счет налогового вычета гарантированная доходность может составить 8,14% — это выше, чем процент по всем банковским вкладам в РФ на момент написания статьи.

Кто может получить вычет по ИИС

Три стратегии, про которые я расскажу в статье, подразумевают, что вы получаете дополнительный доход за счет налогового вычета. Вычет по ИИС можно получить, если:

В дальнейших расчетах я привожу 1 июня как ежегодную дату получения налогового вычета в нашем примере.

В качестве даты открытия ИИС возьму 1 сентября.

Важно. Вам нужно открывать ИИС у брокера, который не берет комиссий за обслуживание счета. Иначе комиссии будут уменьшать потенциальную прибыль.

Мне пока что неизвестны случаи, когда кто-либо пользовался этой стратегией и получал вычет. Но формально все условия для его получения тут выполнены. Если вы получали так налоговый вычет, расскажите об этом в комментариях.

Порядок действий следующий:

Эта стратегия хороша тем, что не нужно надолго отдавать деньги брокеру.

Я написал письма пяти разным брокерам с вопросом, что они думают о такой стратегии. Но мне ответил только «Финам»:

Представим, что счет мы открыли 1 сентября, 25 декабря внесли на него деньги, чтобы они гарантированно попали на ИИС до следующего года, а налоговый вычет нам перечислили 1 июня следующего года.

План действий пошагово:

Как выглядит денежный поток

Теперь посчитаем доходность.

Открываем эксель или гугл-таблицы. Вносим туда наши данные и с помощью формулы ЧИСТВНДОХ() считаем доходность вложений.

Получаем доходность 8,14%. Это ненамного больше, чем средняя ставка по депозиту на банковских вкладах. С другой стороны, эта доходность гарантированная, она не зависит от рыночной ситуации.

Однако мой брокер берет ежемесячную комиссию, после учета которой доходность упадет до 12,18%. Если я буду вносить на ИИС суммы меньше 400 000 Р ежегодно, то комиссии могут съесть существенную часть потенциальной доходности.

В предыдущей стратегии мы только зачисляли деньги на ИИС и никаких операций с ними не проводили. Но в идеале деньги должны не просто лежать на счете, а работать. В этой стратегии я предлагаю на внесенные средства купить ОФЗ — облигации федерального займа. Это один из самых низкорисковых инструментов на фондовом рынке.

За время, пока статья готовилась к выпуску, цены на ОФЗ уменьшились. Сейчас по этой стратегии можно получить еще большую доходность, чем мы рассчитали в начале августа

Как видно из графика, доходность ОФЗ может колебаться со временем. Но как только вы ее купите, доходность для вас будет зафиксирована на момент покупки. Дальнейшие колебания цены будут не важны, потому что по этой стратегии бумагу вы будете держать до погашения.

План действий следующий:

Почему можно купить всего 388 облигаций?

Уплаченный в момент покупки НКД вернется покупателю при следующей купонной выплате.