Договор гражданско-правового характера

Зачем нужно соглашение ГПХ и как составить

Договор гражданско-правового характера — любое соглашение в рамках гражданского законодательства. В нем стороны договариваются о взаимных правах и обязанностях. Чаще так: один что-то делает, другой платит.

По договору ГПХ могут работать внештатные специалисты: строители, бухгалтеры, агенты по недвижимости, писатели и другие. Соглашением ГПХ оформляется разовая работа или оказание услуги, а результат фиксируется актом выполненных работ.

Какие бывают договоры ГПХ

К соглашениям ГПХ относят договоры:

Для оформления работ обычно используют договор подряда, для услуг — договор возмездного оказания услуг.

Договор подряда — это когда исполнитель выполняет работу по заданию заказчика и передает ему результаты работы, а заказчик их оплачивает.

Такое соглашение часто заключают на ремонтные и строительные работы, переработку и изготовление мебели, украшений или чего-то еще. Он подразумевает материальный результат работы, который можно потрогать.

Договор возмездного оказания услуг подразумевает процесс оказания услуг, его результат нельзя потрогать. Обычно его заключают на:

Еще есть договор авторского заказа. Его заключают, если результат работы — произведение: иллюстрация, статья, научное исследование.

Стороны могут заключить договор ГПХ, который не предусмотрен законом, или смешанный — это когда в одном документе содержатся элементы различных соглашений.

Когда заключают

Соглашение ГПХ можно заключить на разовую или проектную работу или услугу: изготовить детскую кровать, сделать ремонт в санузле или помочь кому-то продать квартиру. Работа по договору ГПХ всегда разовая — она не носит регулярный характер.

Как заключить договор гражданско-правового характера

Соглашение ГПХ всегда заключается в письменной форме. Но физлица могут договориться между собой устно, если стоимость сделки не больше 10 000 рублей.

Для заключения договора ГПХ исполнителю нужны:

Трудовая книжка для оформления сотрудничества не нужна. Если договор ГПХ заключается с иностранным гражданином, понадобится разрешение на работу или патент.

При заключении договора ГПХ заказчик не оформляет приказ о приеме на работу и не делает запись в трудовой книжке исполнителя.

Условия соглашения

В договоре ГПХ прописывают предмет соглашения, сроки, стоимость работ или услуг. Еще в нем указывают порядок выполнения работ или оказания услуг, их объем, ответственность сторон и другие условия.

Предмет — то, о чем договариваются стороны: что именно должен сделать исполнитель и за какой результат или услугу — заплатить заказчик.

В договоре подряда и авторского заказа всегда указываются сроки завершения работы. Договор подряда может содержать промежуточные сроки — сроки завершения отдельных видов работ. Это когда одну большую задачу разбивают на несколько небольших и каждую сдают отдельно. В случае договора на ремонтные работы в санузле первым этапом может быть отделка пола и стен, вторым — установка сантехники. В договоре оказания услуг сроки работы указывать не обязательно.

В соглашении ГПХ указывают стоимость работы исполнителя. Еще прописывают, как проходит процедура сдачи-приемки работы или услуги и какие последствия ждут исполнителя, если работа или услуга окажется некачественной. Можно договориться о предоплате или поэтапной оплате и указать в договоре суммы за каждый этап. Если стоимость работы в договоре не прописана, заказчик платит среднюю цену по рынку за аналогичную работу или услугу.

В соглашении ГПХ можно прописать место работы исполнителя: бухгалтер выполняет задачи в офисе заказчика, а юрист консультирует только в своем офисе. Также важно обозначить, может ли исполнитель поручить работу третьим лицам или должен выполнить ее самостоятельно.

На какой срок можно заключать

Договор ГПХ заключается на определенный срок, но законом этот срок не ограничен. Заключить соглашение можно на несколько дней, недель или лет, но лучше договариваться о времени, которого исполнителю будет достаточно для выполнения работы или оказания услуги.

Порядок расторжения

Расторгнуть соглашение ГПХ можно в одностороннем порядке или по соглашению сторон.

Договор оказания услуг может расторгнуть в одностороннем порядке и заказчик, и исполнитель, если один оплатит другому понесенные расходы. Расторгнуть подряд в одностороннем порядке вправе только заказчик, если оплатит расходы подрядчика.

Если обе стороны решили прекратить сотрудничество, они оформляют письменное соглашение о расторжении. Порядок расторжения может быть прописан в договоре ГПХ, тогда стороны действуют по правилам из документа.

Расторгнуть договор ГПХ можно через суд только в случае, если вторая сторона против или не отвечает на уведомление о расторжении в установленный соглашением срок или в течение 30 дней, если срок не установлен.

Чем договор ГПХ отличается от трудового договора

Основные отличия — стороны и предмет соглашения.

В первом случае договор заключается между заказчиком и исполнителем, а предметом соглашения является результат работы или услуги. Во втором — договор заключается между работодателем и работником, а предметом является трудовая функция — работа по должности, штатному расписанию и профессии.

По трудовому договору работника оформляют в штат и он получает зарплату. Между ним и работодателем возникают трудовые отношения. А у работника появляются гарантии и компенсации: оплата больничных и ежегодного отпуска, выплаты при увольнении или сокращении.

По договору ГПХ исполнитель не числится в штате и работает в удобное время, а вместо зарплаты получает вознаграждение за выполненные работы. Результат отражают в акте выполненных работ.

Расчеты по договору ГПХ с авансом

Договоры ГПХ могут содержать различные условия, в том числе об авансе. В 1С предусмотрен специальный функционал для оформления договоров подряда. Но в случаях, когда по договору нужно выплатить аванс, использование этого функционала не подходит. В данной статье рассмотрен алгоритм, применяемый для гражданско-правовых договоров (ГПД) с физическими лицами, которые предусматривают выплату аванса.

Пошаговая инструкция

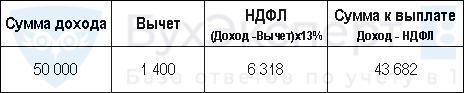

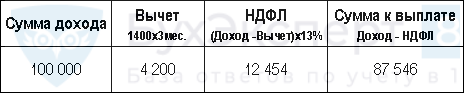

24 апреля заключен договор с физическим лицом, который не является сотрудником организации, Алехиным В.Н. на работы по созданию дизайн-проекта на сумму 100 000 руб. Договором предусмотрена выплата аванса — 50% от суммы проекта в день подписания договора. Аванс выплачен в сумме 50 000 руб. за минусом удержанного НДФЛ.

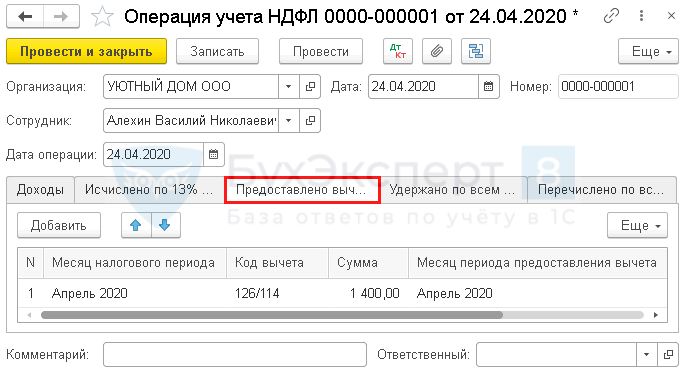

Алехин написал заявление и представил документы, подтверждающие право на вычет на первого ребенка в сумме 1 400 руб. с апреля.

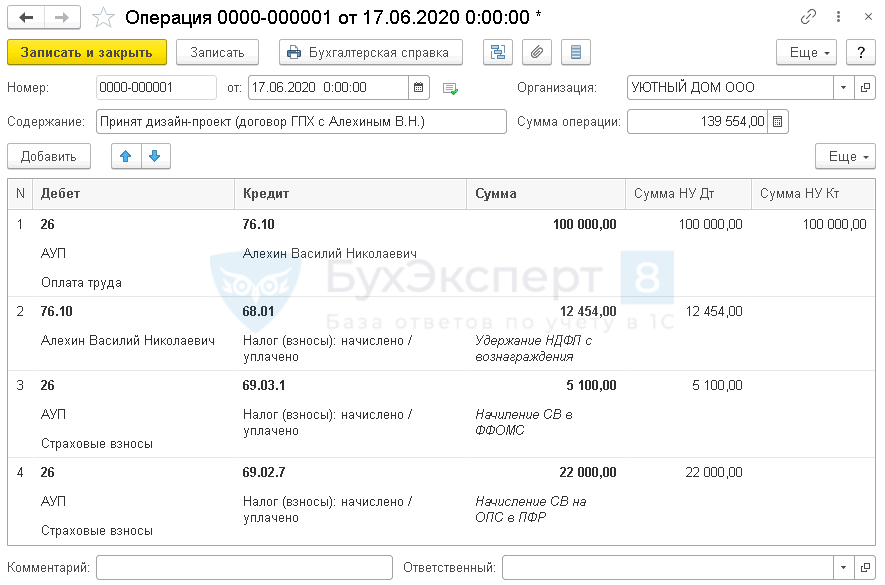

17 июня подписан акт выполненных работ и выплачена оставшаяся сумма вознаграждения работнику.

Договор ГПХ с физлицом на оказание услуг

Договор гражданско-правового характера (ГПХ) с физлицом — договор, на который распространяются нормы не трудового, а гражданского кодекса. Причем физическое лицо может быть:

Для каждого из договоров учет вознаграждения за произведенные работы (оказанные услуги) будет иметь особенности. Мы рассмотрим пример договора с физическим лицом, который не является предпринимателем и не состоит в штате организации-заказчика.

Предлагаемый алгоритм подходит и для ГПД с сотрудником, если договором предусмотрен аванс.

Получите понятные самоучители 2021 по 1С бесплатно:

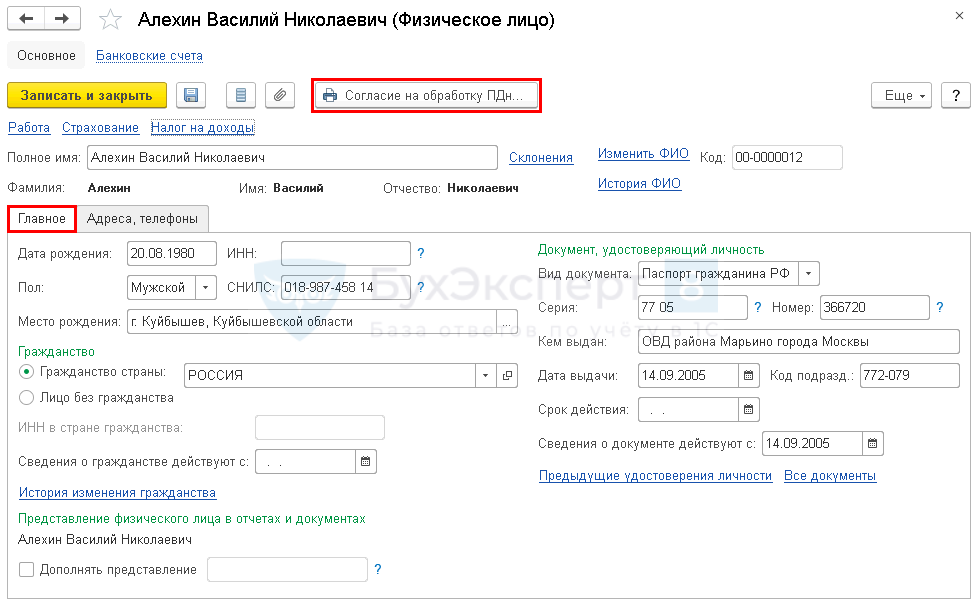

На вкладке Главная укажите:

На вкладке Адреса, телефоны укажите контактную информацию по физическому лицу.

Перечисление аванса по договору ГПХ

Нормативное регулирование

Авансы по договору ГПХ ни в налоговом, ни в бухгалтерском учете не признаются расходами организации (п. 3 ПБУ 10/99, п. 14 ст. 270 НК РФ).

Страховыми взносами облагаются начисленные выплаты после принятия работ (услуг) и подписания акта (п. 1 ст. 424 НК РФ).

С доходов, выплачиваемых в денежной форме, НДФЛ должен быть исчислен и удержан в день фактической выплаты дохода (п. 3, п. 4 ст. 226 НК РФ).

Учет в 1С

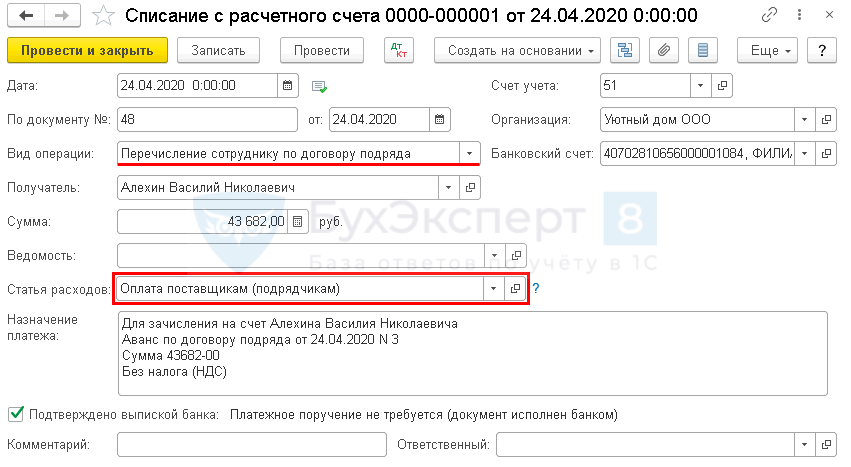

Чтобы заполнить платежное поручение, нужно рассчитать сумму к выплате, так как работник должен получить сумму аванса за вычетом удержанного НДФЛ.

В мае Алехину положен вычет за 1 ребенка – 1 400 руб.

С 1 июня 2020 при выплате дохода физическому лицу через банк в платежных документах необходимо указывать код вида дохода в целях исполнительного производства. А также давать расшифровку суммы удержания из дохода при его наличии (ч. 5.1 ст. 70 Федерального закона от 02.10.2007 N 229-ФЗ, Указания Банка России от 14.10.2019 N 5286-У).

В документе проверьте заполнение полей:

Статья ДДС зависит от характера работ, например:

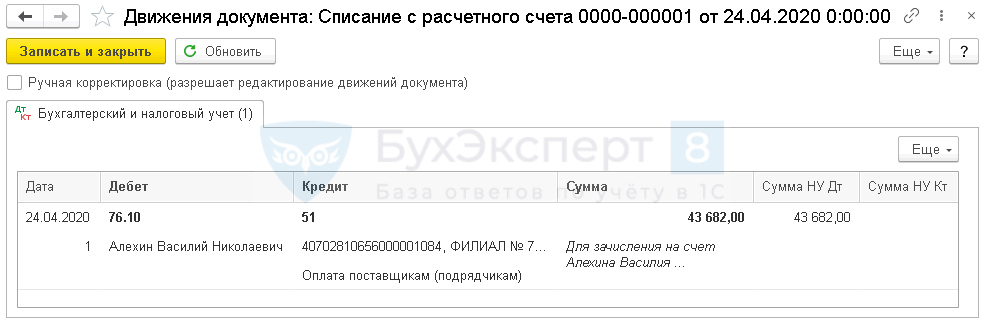

Проводки по документу

Документ формирует проводку:

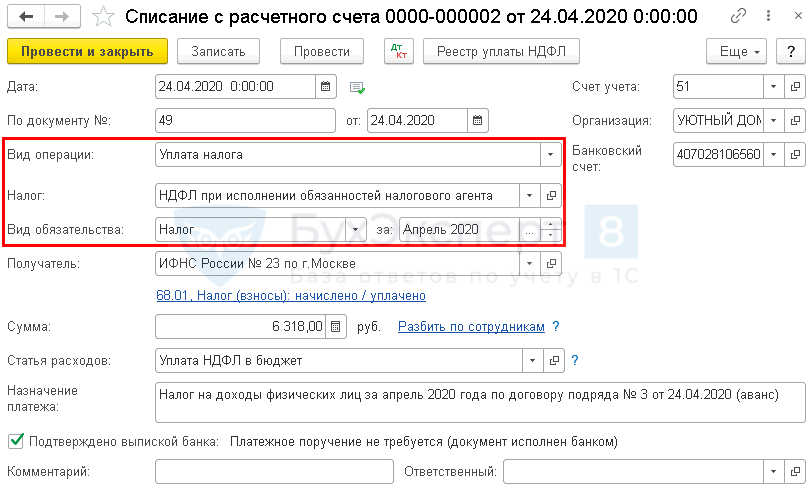

Уплата НДФЛ в бюджет с аванса

Нормативное регулирование

НДФЛ с вознаграждения по договору ГПХ уплачивается не позднее дня, следующего за днем его выплаты работнику (п. 6 ст. 226 НК РФ, Письмо Минфина РФ от 13.11.2020 N 03-04-05/99236).

В документе укажите:

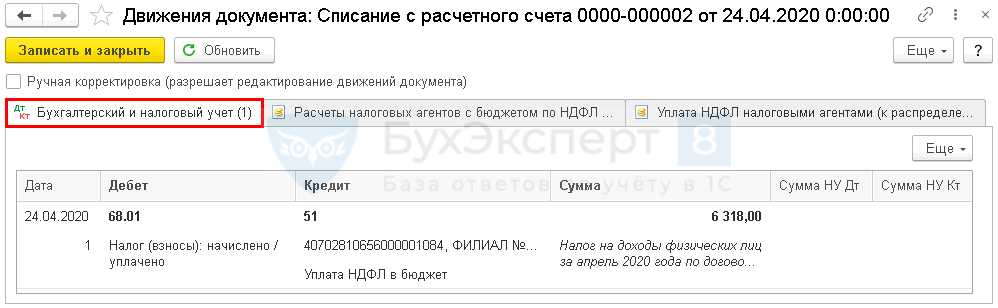

Проводки по документу

Документ формирует проводку:

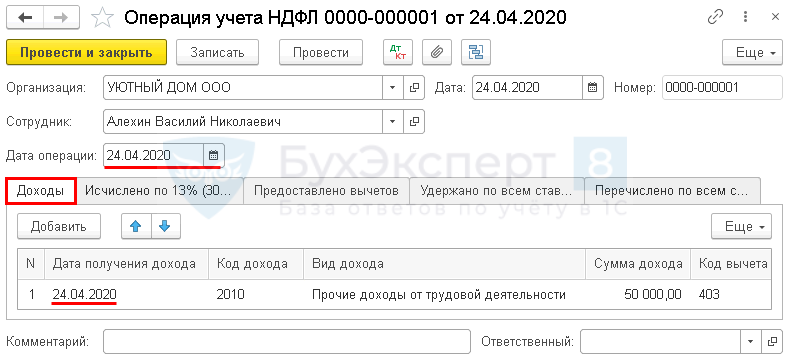

Отражение в регистрах НДФЛ аванса по договору ГПХ

При выплате дохода любому физическому лицу, кроме ИП, организация выступает налоговым агентом по НДФЛ и должна исчислить, удержать из дохода и уплатить НДФЛ в бюджет (п. 1 ст. 226 НК РФ):

Налог исчисляется на дату фактического получения дохода нарастающим итогом с начала налогового периода. В установленные сроки налоговый агент представляет:

Обратите внимание на заполнение полей:

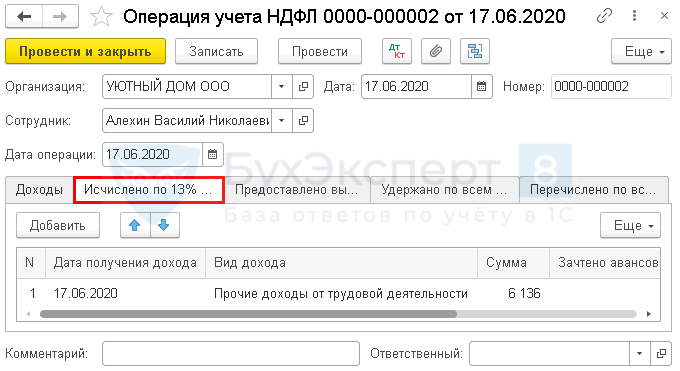

Вкладка Доходы :

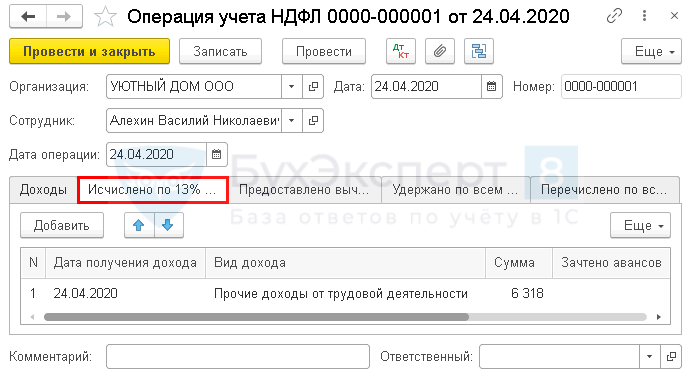

Вкладка Исчислено по 13% (30%) кроме дивидендов :

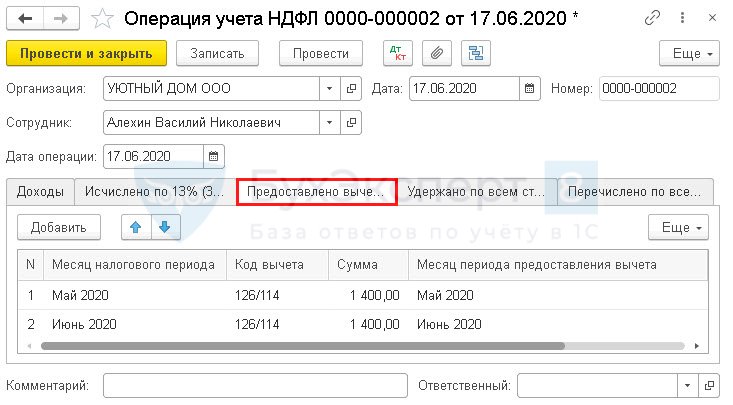

Вкладка Предоставлено вычетов :

Прежде чем предоставить вычет работнику по договору ГПХ, убедитесь, что работник имеет право на него. Для подтверждения права на вычет за детей нужны:

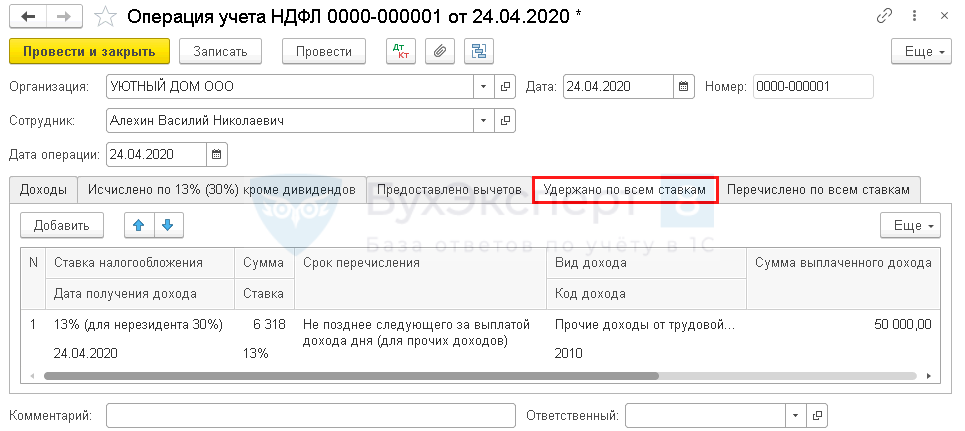

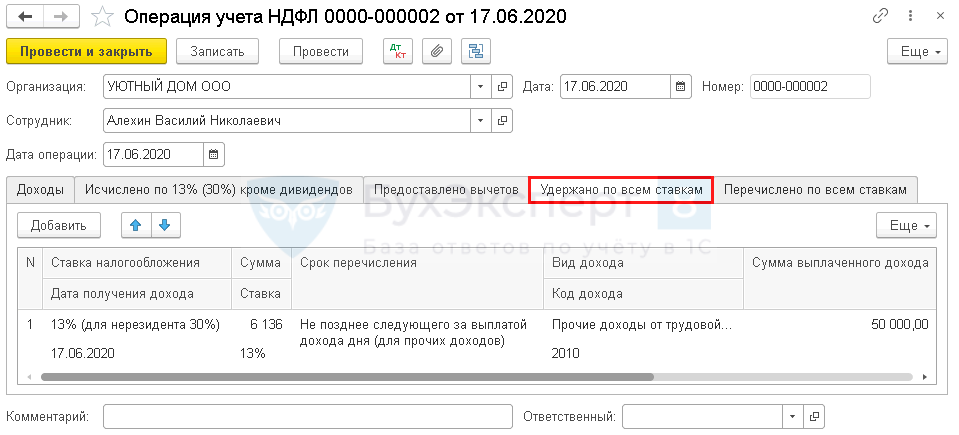

Вкладка Удержано по всем ставкам :

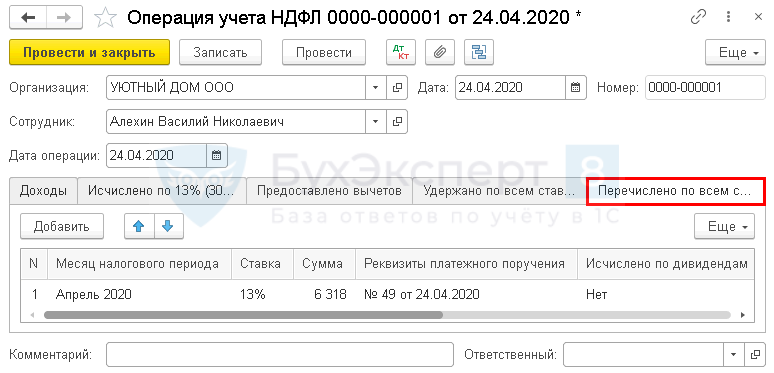

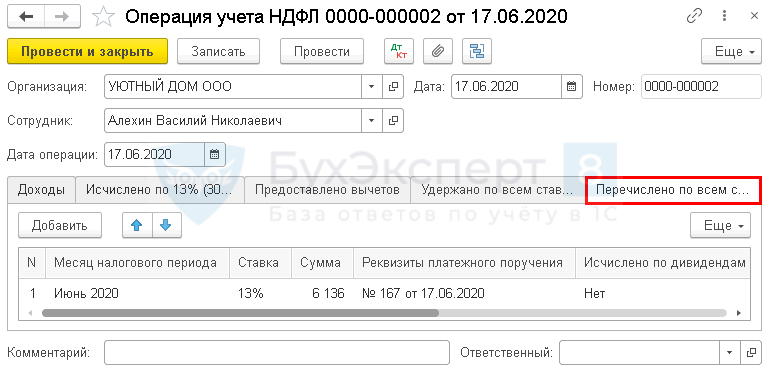

Вкладка Перечислено по всем ставкам :

Отражение в учете услуг по договору ГПХ

Нормативное регулирование

В БУ стоимость работ (услуг) по договору ГПХ, в зависимости от характера и направления работ (услуг) может формировать:

В нашем примере затраты по договору ГПХ на работы по созданию дизайн-проекта зала для приема посетителей учитываются в составе расходов по обычным видам деятельности и признаются в момент подписания акта оказания услуг (п. 5, п. 16 ПБУ 10/99):

Торговыми организациями для учета затрат по обычным видам деятельности будет использоваться счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С).

В НУ стоимость вознаграждения работнику, не состоящему в штате и не являющемуся предпринимателем, признается в составе расходов на оплату труда (п. 21 ст. 255 НК РФ).

Если договор ГПХ заключен с работником организации, то затраты на его вознаграждение учитываются в составе прочих расходов (пп. 49 п.1 ст. 264 НК РФ), так как в ст. 255 НК РФ не предусмотрен отдельный расход на вознаграждение сотруднику по договору подряда (Письмо Минфина РФ от 21.09.2012 N 03-03-06/1/495).

Если ГПД заключен с индивидуальным предпринимателем, то в зависимости от содержания работ (услуг), затраты по нему могут учитываться в составе

Учет в 1С

Суммы удержанного НДФЛ и начисляемых страховых взносов придется исчислить самостоятельно.

Учет вознаграждения по договору ГПХ:

Для исчисления НДФЛ вычеты могут предоставляться за все календарные месяцы действия договора (Письмо Минфина РФ от 07.04.2011 N 03-04-06/10-81).

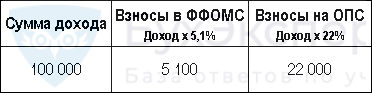

Вознаграждение за работы (услуги) по договору ГПХ — объект обложения страховыми взносами, за исключением вознаграждений лицам, самостоятельно уплачивающим страховые взносы за себя (п. 2 ст. 420 НК РФ).

На вознаграждение следует начислить:

Страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством выплаты по договорам ГПХ не облагаются (пп. 2 п. 3 ст. 422 НК РФ).

Страховыми взносами в ФСС от несчастных случаев и профзаболеваний вознаграждение будет облагаться только в случае, если договором ГПХ предусмотрено обязательное страхование работника от несчастных случаев (п. 1 ст. 5, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ).

Договором не предусмотрено страхование работника от несчастных случаев.

Учет страховых взносов в ФФОМС:

Учет страховых взносов на ОПС:

Декларация по налогу на прибыль

В нашем примере вознаграждение Алехина В.Н. учитывается на счете 26 «Общехозяйственные расходы» и в налоговом учете относится к косвенным (прочим) расходам.

Лист 02 Приложение N 2:

Перечисление вознаграждения по договору ГПХ

Вознаграждение по договору ГПХ выплачивается в соответствии с условиями договора. В нашем примере вознаграждение работнику перечисляется дважды:

Окончательная сумма к выплате рассчитывается бухгалтером вручную:

Оформляется оплата так же, как и перечисление аванса

Нужно ли применять ККТ при выплате вознаграждения по договору ГПХ физическому лицу-не ИП?

Нет, применять ККТ не требуется. Минфин разъяснил, что пробивать чек должна сторона, оказывающая услуги, в данном случае — физлицо. Но физлица, которые не являются ИП, не обязаны применять ККТ (Письмо Минфина от 25.07.2018 N 03-01-15/52265). Подробнее Контролеры внесли ясность: ККТ при выплатах по договорам ГПХ, для подотчетников и др.

Уплата НДФЛ в бюджет

После окончательного расчета с работником по договору необходимо не позднее следующего дня за днем выплаты ему дохода уплатить НДФЛ в бюджет.

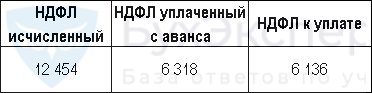

Сумма к уплате — разница между исчисленным налогом и уже уплаченным ранее

Операция оформляется аналогично уплате НДФЛ с аванса.

Отражение в регистрах НДФЛ вознаграждения по договору ГПХ

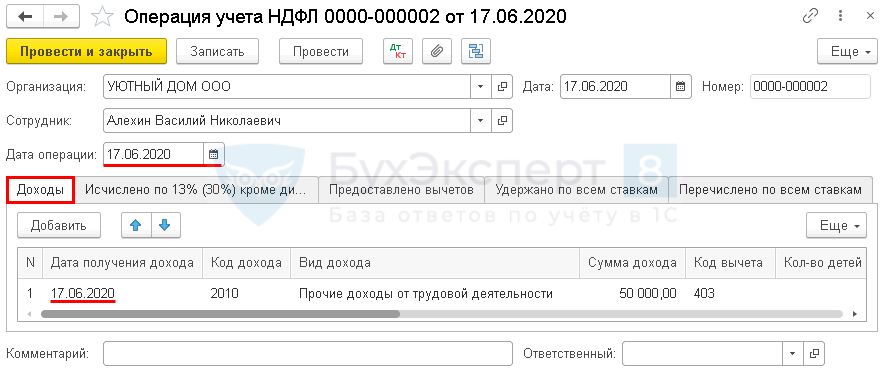

В момент оплаты вознаграждения за работу по договору ГПХ нужно снова отразить в регистрах НДФЛ вторую часть вознаграждения по договору и исчисленный НДФЛ. Датой выплаты (в примере это 17.06.2020) создайте документ Операция учета НДФЛ ( Зарплата и кадры — НДФЛ — Все документы по НДФЛ — кнопка Создать ).

Оформление аналогично заполненному ранее подобному документу для дохода в виде аванса, но со своими показателями.

Вкладка Доходы

Вкладка Исчислено по 13% (30%) кроме дивидендов :

Вкладка Предоставлено вычетов :

Вкладка Удержано по всем ставкам :

Вкладка Перечислено по всем ставкам :

6-НДФЛ

В форме 6-НДФЛ начисление и выплата вознаграждение по договору ГПХ отражается в:

Разделе 1 «Обобщенные показатели»:

Отражение в регистрах страховых взносов вознаграждения по договору ГПХ

Все данные о начисленных страховых взносах по выплатам с договора ГПХ должны быть включены в Расчет по страховым взносам с периода начисления, а индивидуальные сведения по работнику — отражены в Разделе 3 расчета.

В отличии от НДФЛ, дата выплаты вознаграждения на начисление СВ не влияет. Страховые взносы начисляются в том периоде, когда работы (услуги) выполнены и приняты по акту (Письмо Минфина РФ от 23.06.2020 N 03-04-05/54027).

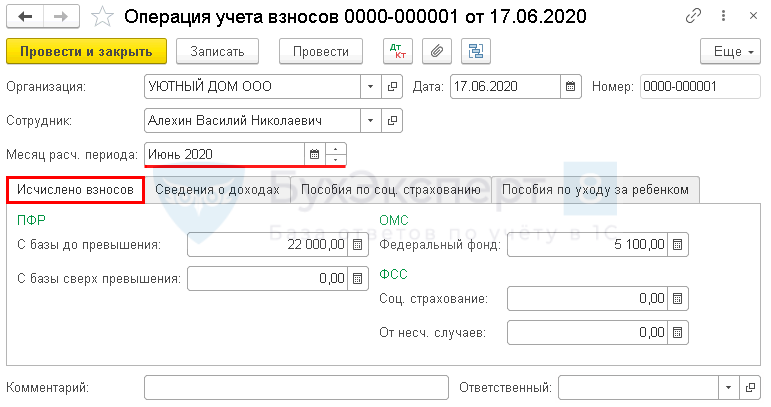

Обратите внимание на заполнение полей:

Вкладка Исчислено взносов :

Вкладка Сведения о доходах :

Расчет по страховым взносам

В Расчете по страховым взносам:

Сумма 100 000, начисленное вознаграждение по договору ГПХ отражается в составе общих выплат в:

Сумма 27 100, исчисленных страховых взносов отражается в общей сумме страховых взносов в:

Подразделе 1.1 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное пенсионное страхование»:

Подразделе 1.2 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное медицинское страхование»:

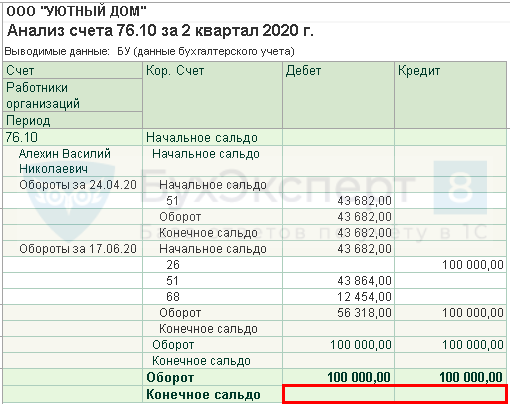

Проверка взаиморасчетов

Взаиморасчеты с работником

Отсутствие конечного сальдо по счету 76.10 «Прочие расчеты с физическими лицами» означает, что задолженность перед работником отсутствует.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(13 оценок, среднее: 4,69 из 5)

Все комментарии (6)

Спасибо, статья очень помогла. Хотела оценить на 5 звездочек, но нажав на первую (думала надо нажимать по порядку на все 5) что-то с делала не так и ответ уже сформировался из 1 звезды (я делала это первый раз). А это не справедливо. Статья очень полезная, Вы молодцы. Как исправить свою оценку. Она заслуживает огромной пятерки! Спасибо большое.

Спасибо за вашу обратную связь! Очень рады, что материал был вам полезен.

Оценку уже не поменять. Но ваш отзыв под статьей ситуацию прояснит.

Если еще кто-то проголосует положительно, то общая оценка поднимется.

Добрый вечер. Можно ли в карточке Физ.лица или Сотрудника не заполнять следующие данные — Гражданство, паспортные данные, Адреса, телефоны, Банковские счета. Т.е. указать только ФИО, СНИЛС и ИНН. Заранее благодарю за помощь.

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Личный кабинет

.

Гражданско-правовой договор с физическим лицом

Суть и виды договоров гражданско-правового характера

Гражданско-правовые договоры — это соглашения, которые оформляются по правилам ГК РФ. Основное из этих правил (ст. 421 ГК РФ) определяет наличие возможности заключения договора на любых условиях, устраивающих его стороны (если иное для договора определенного вида не установлено законодательно).

Сторонами таких соглашений могут в разных сочетаниях выступать как юрлица, так и физлица (в т. ч. действующие как ИП), т. е. договор можно заключить между:

По видам гражданско-правовые договоры делятся на оформляемые:

Несмотря на то что в ГК РФ договоры на работы и услуги разделены (различен их итог — получение результата в первом случае и осуществление определенных действий во втором), принципы оформления заключаемых по ним договоров очень близки. И именно эти договоры в ситуациях, когда исполнителем по ним оказывается обычное физлицо (действующее не как ИП), вызывают наиболее пристальное внимание проверяющих. Связано это с тем, что налогообложение доходов, выплачиваемых по таким договорам, осуществляется по особым правилам.

Ниже мы рассмотрим особенности оформления и налогообложения договора гражданско-правового характера с физическим лицом, выполняющим для работодателя работу (т. е. заключившим договор подряда).

Отличительные признаки договора подряда

Что отличает отношения по такому договору? Прежде всего, наличие конкретной работы определенного объема, которую необходимо сделать в оговоренные сроки. Допускается выполнение ее исполнителем как своими силами, так и привлекаемыми им лицами, с использованием для этой цели как своих собственных материалов и оборудования, так и материалов и оборудования заказчика.

В процессе выполнения работы по ГПД ее исполнитель не подчиняется режиму работы, действующему у его работодателя, но несет ответственность:

Особенности условий такого договора зависят также от того, к какому именно виду подрядных работ относятся выполняемые физлицом (гл. 37, 38 ГК РФ).

ГПД на работы между физическими лицами — каковы его последствия?

ГК РФ не препятствует заключению ГПД между физлицами. Однако ряд вопросов здесь возникает в отношении того, на кого ложатся обязанности по уплате налогов с доходов, получаемых исполнителем. Напомним, что каждая из сторон такого договора может оказаться ИП, и за счет этого возможны такие варианты сторон в договоре:

В первом варианте отношения складываются так же, как и между юрлицами или между юрлицом и ИП, т. е. каждый платит обязательные для него налоги, а сумма оплаты по ГПД является обычным расчетом между контрагентами.

Во втором варианте ИП-работодатель в отношении дохода, выплачиваемого физлицу, является плательщиком страховых взносов и налоговым агентом по НДФЛ, удерживаемому из этого дохода.

При третьем варианте физлицо-работодатель никакими налогами доход, выплачиваемый ИП-исполнителю, не облагает. Последний сам со своих доходов делает все необходимые платежи.

А при четвертом варианте у обеих сторон возникает необходимость осуществления налоговых платежей и составления отчетности:

Последнее требует, соответственно, постановки на учет в ИФНС в качестве плательщика взносов. Таким образом, у обеих сторон при этом варианте ГПД имеют место те последствия, которые при нечасто заключаемых договорах такого рода не являются желательными.

Налоги для сторон гражданско-правового договора с физическим лицом

Какие же возникнут налоги при гражданско-правовом договоре с физическим лицом? Здесь опять же всё зависит от того, в каком качестве (обычного физлица или ИП) выступает исполнитель.

Обычное физлицо (в т. ч. им может быть и ИП, заключающий такой договор в качестве обычного физлица) будет расцениваться как работник, оформленный у работодателя по ГПД. И с его дохода работодатель начислит и уплатит:

Если у вас есть доступ к КонсультантПлюс, смотрите рекомендации экспертов К+ как рассчитать и уплатить НДФЛ с выплат по договорам оказания услуг и подряда с физлицами-резидентами. Если доступа нет, оформите бесплатный пробный доступ к К+ и изучите порядок действий.

Как исчислить страховые взносы при принятии работ по договору подряда с физическим лицом, не являющимся ИП, эксперты системы К+ рассказали в Путеводителе по подряду. Получите бесплатный пробный доступ к КонсультантПлюс.

Самостоятельно обычному физлицу, заключившему ГПД, придется платить только НДФЛ в ситуации, когда его работодателем становится тоже обычное физлицо.

ИП, вступившему в отношения по договору ГПД в качестве ИП, придется самому начислять и платить все платежи, обязательные для ИП:

Сравнительную характеристику спецрежимов, применение которых предпочитают ИП, ищите здесь.

Форма и содержание гражданско-правового договора с физлицом — образец

Как оформляется ГПД? Поскольку он содержит достаточно много условий, требующих специальных оговорок, его всегда составляют в письменной форме. В нем должны быть отражены:

О том, каким моментам в ГПД следует уделить особое внимание, читайте в статье «Договор подряда и страховые взносы: нюансы обложения».

Образец гражданского правового договора с физическим лицом, оформленный юрлицом, можно посмотреть на нашем сайте:

Образец гражданско-правового договора между физическими лицами мы не приводим, поскольку особых правил для его оформления не существует. Особенными для него окажутся только налоговые последствия.

Итоги

Гражданско-правовой договор отличает свобода в установлении его условий. Сторонами такого договора могут быть любые лица. По видам эти соглашения делятся на заключенные:

Наибольшее количество вопросов вызывают ситуации, когда исполнителем по договору на выполнение работ (оказание услуг) оказывается обычное физлицо. Оно становится работником для своего заказчика, но не подчиняется правилам трудового законодательства, а доход его подлежит налогообложению в особом порядке.