Что такое кредит-нота и как ее оформить

Кредит-нота, известная также как credit-linked note, – финансовый метод, который позволяет упростить условия сделок между продавцами и покупателями при заключении различного рода сделок. В российской экономике данный термин не используется, но он широко известен в международных финансовых кругах.

Важно! Если фирма развивает свою деятельность за рубежом, то ей стоит изучить, что входит в понятие «кредит-нота» и в каких областях применяются данные финансовые инструменты.

Основные характеристики понятия

По правилам международной торговли credit-linked note – это расчетный документ между продавцом и покупателем. Выставляет его продавец, и он же гарантирует, что покупателю будет предоставлен кредит или скидка на определенную сумму. Credit-linked note может быть прописана, если возникли определенные обстоятельства и создали прецедент, в соответствии с которым дилер может затребовать некоторую сумму у реализатора продукции.

Вопрос: Ежемесячно иностранная организация, состоящая на учете в налоговом органе РФ, выставляет российской организации счета на оплату за услуги онлайн-бронирования, в том числе НДС 20%. Иностранная организация уплачивает НДС по оказанию электронных услуг самостоятельно.

Также выставляются кредит-ноты по услугам бронирования за 2018 г. (то есть счета с минусом).

Как учесть данные кредит-ноты для целей НДС в текущем году, принимая во внимание тот факт, что в прошлом году российская организация являлась налоговым агентом по уплате НДС?

Посмотреть ответ

Если описывать кредит-ноту простыми словами, ее можно назвать разновидностью извещения, которое составляется одной стороной сделки и не нуждается в согласовании с другой. Данный односторонний документ может выступать частью договора и урегулирует отношения между сторонами после наступления некоторых обстоятельств, которые были прописаны в соглашении и привели тому, что первоначальные условия изменились.

Уточнение! Данные условия применяются продавцами для повышения уровня мотивации дилеров к соблюдению всех условий заключенных сделок.

Условия соблюдения кредит-ноты

Вопрос: Заключен договор об импорте рыбной продукции из Чили. Иностранный поставщик после поставки и принятия к учету товара сделал скидку по кредит-ноте. Есть ли особенности при возмещении НДС?

Посмотреть ответ

Оформление скидок на продукцию

ВАЖНО! Образец заполнения кредит-ноты от КонсультантПлюс доступен по ссылке

Credit-linked note – это возможность для закупщика получить скидку на закупаемую продукцию, но инструмент выгоден и для продавцов, поэтому часто используется и ими.

При этом показатели продаж ползут вверх, так как дилеры тщательно следят за соблюдениями всех условий сделок в надежде получить потом скидку. Также покупатели не могут демпинговать между собой, так как еще неизвестно, смогут ли они выполнить условия продавца или поставщика.

Условия сделок не позволяют покупателям получать скидку сразу, это лишь возможность, к которой они (покупатели) стремятся. Изначально им приходится оплачивать всю стоимость купленной продукции или товаров, а скидка может быть предоставлена позже, после соблюдения всех условий сделки.

Указанную скидку не проводят по бухгалтерской документации, не отражают ее в документах, связанных с поставкой покупателю приобретенной им продукции, для credit-linked note позже выписываются специальные документы.

Пример использования

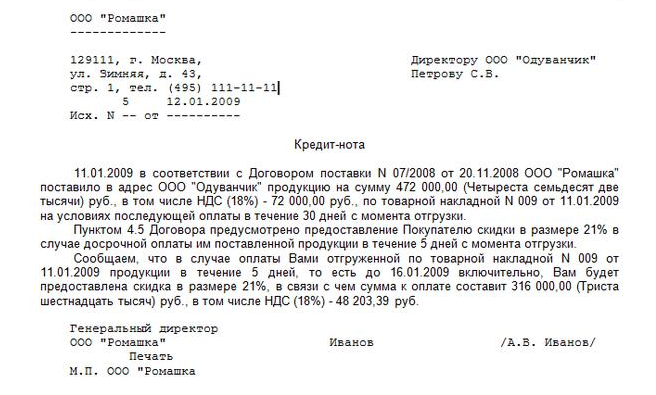

Примером использования данного финансового инструмента может служить такая сделка. Поставщик и дилер заключили договор, в котором прописано, что кредит-нота, выраженная в скидке, может быть предоставлена по истечении каждого квартала. Бонусы в данном случае имели такое выражение: дилер получает скидку 3%, если приобретет продукции на сумму, превышающую 20 млн рублей. Покупателем были соблюдены требования договора, он купил продукцию на сумму 30 млн рублей, и поставщиком ему была выставлена кредит-нота в сумме 900 тыс. рублей.

Хоть документ кредит-нота и оформляется в произвольном стиле, у нее должны быть такие поля:

Кредит-нота как метод урегулирования расчетов

Важно! Если поставщик желает погасить дополнительные встречные обязательства перед дилером, то возможно выставление кредит-ноты. Например, закупщик во время приобретения партии продукции мог понести дополнительные расходы или по вине купленных бракованных товаров у него возникли убытки.

При данных обстоятельствах поставщик может использовать одну из следующих форм расчета:

Однако последний вариант расчета может вызвать проблемы при налогообложении. Налоговыми учреждениями может не признаваться данный способ расчета, также участникам сделки придется оформлять свои договоренности документально, так как операция может быть признана прощением долга. Если покупатель предоставлял услуги поставщику, то следует составить акт выполненных работ и счет-фактуру.

Преимущества кредит-ноты

Если была выставлена кредит-нота покупателю, то одними из результатов сделки могут быть следующие преимущества:

Выставление кредит-ноты не обязательно, но желательно, если оформляются крупные сделки. Чтобы использовать данный финансовый инструмент, не требуются поручители и залоговое имущество, однако если обязательства не были выполнены, то ответственной стороной становится заемщик. Кредит-нота может быть заявлена на биржевых торгах, если было объявлено о банкротстве заемщика.

Финансовые учреждения могут одновременно выступать в роли кредитодателя и источника, выставляющего кредит-ноты. При этом за риски получателя они не несут ответственности. Также на основании кредит-ноты можно кредитовать инвесторов.

При оформлении кредит-ноты возможны различные варианты:

Кредит-ноты в бухучете у продавцов и покупателей проводятся разными способами. Также у покупателей методы учета могут отличаться в зависимости от времени реализации (был товар продан в этом или прошлом году), а также подтверждения факта реализации продукции, по которой должна быть предоставлена скидка.

Учет кредит-нот у поставщика предполагает:

Особенности проводки кредит-ноты, если со временем был обнаружен брак продукции, выглядят таким образом:

Резюмируя, можно выделить главную цель кредит-ноты. Этот финансовый инструмент информирует закупщика об уменьшении его задолженности продавцу и выгоден обеим сторонам договора: поставщик увеличивает объем продаж, а покупатель получает скидку на продукцию или возвращает часть потраченных средств, если продукция оказалась некачественной. Однако следует помнить, что кредит-нота предполагает составление корректирующей документации.

Что такое кредит-нота в бухгалтерском учете?

Кредит-нота: понятие, назначение и отличительные признаки

Кредит-нота — это письменное уведомление продавцом покупателя о записи в кредит определенной суммы, обусловленное выполнением покупателем предусмотренных первоначальным договором специальных условий.

Назначение кредит-ноты — документальное оформление изменения цены продажи продукции, происходящей при определенных условиях, например:

Такие условия могут оговариваться:

Отличительные признаки кредит-ноты:

Изучайте нюансы бухгалтерского учета кредит-ноты у поставщика и покупателя с помощью советов от КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к материалу.

Бухучет последствий кредит-ноты: продавец предоставил скидку покупателю

Отражение информации в учете в связи с выставлением (получением) кредит-ноты у покупателя и продавца производится по-разному. Рассмотрим данные учетные алгоритмы при выставлении кредит-ноты на скидку.

Учетные алгоритмы в данной ситуации различаются в зависимости от:

Учет кредит-ноты у покупателя

Применение нижеуказанного алгоритма корректировки данных бухучета основано на п. 39 положения по ведению бухгалтерского учета и отчетности, утв. приказом Минфина РФ от 29.07.1998 № 34н и п. 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина РФ от 06.05.1999 № 32н.

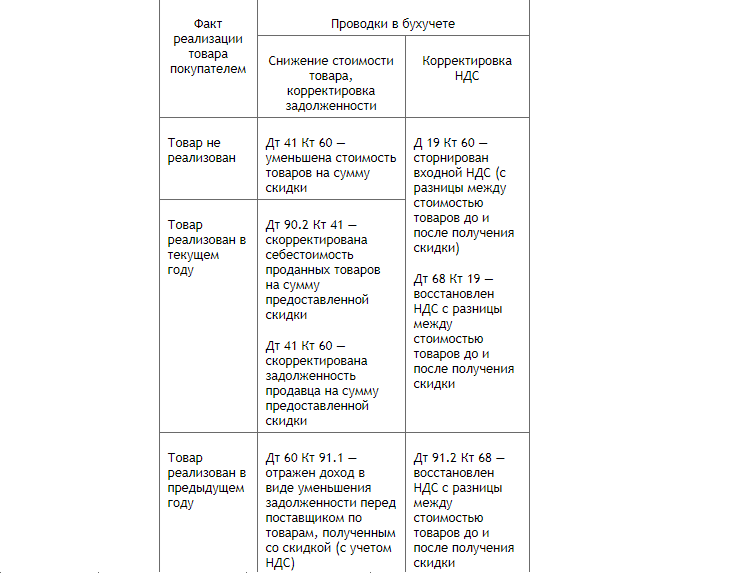

Факт реализации товара покупателем

Проводки в бухучете

Документальное оформление записей в бухучете

Снижение стоимости товара, корректировка задолженности

Товар не реализован

Дт 41 Кт 60 — уменьшена стоимость товаров на сумму скидки

Д 19 Кт 60 — сторнирован входной НДС (с разницы между стоимостью товаров до и после получения скидки)

Дт 68 Кт 19 — восстановлен НДС с разницы между стоимостью товаров до и после получения скидки

Товар реализован в текущем году

Дт 90.2 Кт 41 — скорректирована себестоимость проданных товаров на сумму предоставленной скидки

Дт 41 Кт 60 — скорректирована задолженность продавца на сумму предоставленной скидки

Товар реализован в предыдущем году

Дт 60 Кт 91.1 — отражен доход в виде уменьшения задолженности перед поставщиком по товарам, полученным со скидкой (с учетом НДС)

Дт 91.2 Кт 68 — восстановлен НДС с разницы между стоимостью товаров до и после получения скидки

Есть ли особенности возмещения НДС, если иностранный продавец сделал скидку по кредит-ноте? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к системе.

Учет кредит-ноты у продавца

Для продавца оформление кредит-ноты означает, что необходимо:

Если продавец получил от покупателя всю сумму оплаты за отгруженные товары, по которым предоставляется скидка, покупатель может не возвращать деньги по откорректированной поставке, а зачесть ее сумму в качестве аванса под предстоящие поставки.

Рекомендации Минфина по налоговому учету ретро-скидок у покупателя и продавца см. в материале «Ретро-скидка: как учесть для налога на прибыль?».

С учетными нюансами кредит-ноты как аванса вас познакомит материал «Принятие к вычету НДС с полученных авансов».

См. также:

Кредит-нота при возврате бракованных товаров

Кредит-нота может быть оформлена продавцом и в иных ситуациях (помимо рассмотренной в предыдущем разделе). К примеру, в случае выставления покупателем претензии на бракованный товар и его действиях по возврату товара.

Если право собственности на бракованный товар перешло к покупателю, ему необходимо:

Как заполнить товарную накладную на возврат, см. здесь.

Рассчитать рентабельность помогут размещенные на нашем сайте материалы:

Кредит-нота и прощение долга

Обычно сроки поставки товара оговариваются договором купли-продажи. При этом в отдельных случаях этим же договором могут оговариваться особые условия в отношении продавца — по применению к нему санкций в случае нарушения этих сроков.

В такой ситуации в адрес покупателя может быть оформлена кредит-нота, в соответствии с которой цена товара уменьшается по сравнению с отгрузочной ценой, а отгрузочные документы выставляются на полную стоимость согласно договору купли-продажи.

Фактически в таком случае имеет место прощение части долга, оформленного в виде кредит-ноты.

Учетный алгоритм в этом случае выглядит следующим образом:

Итоги

Кредит-нота уведомляет покупателя об уменьшении его задолженности и требует соответствующих корректировок в учете. Отражение в бухучете записей по кредит-ноте зависит от того, в одном году происходит отгрузка и корректировка цены поставки, или в разные.

Кредитные ноты

kredit-nota.jpg

Похожие публикации

В повседневную деятельность многих российских компаний в последние годы стали входить финансовые инструменты, ранее мало применяемые в отечественной практике, но широко распространенные за рубежом. К таким инструментам относятся, например, кредитные ноты. Рассмотрим, что это такое, и каким образом следует отражать подобные операции в учете.

Кредит-нота – что это простыми словами?

Кредит-нота – это документ, формируемый участником сделки, который предоставляет другой стороне сделки право на получение некоторой суммы при выполнении определенных условий. Если сделка не разовая, а между сторонами существуют долгосрочные договорные отношения, то премия зачастую не выплачивается, а засчитывается в счет расчетов за следующую поставку. Следовательно, для стороны, выдавшей ноту, возникает дополнительная задолженность, т.е. сумма записывается в кредит, отсюда и название – кредит-нота.

Основные характеристики кредит-ноты:

Например, если поставщик хочет выплатить покупателю премию за выполнение плана по объему закупок, он выставляет ему соответствующую кредитную ноту. В этом случае нота представляет собой документальное оформление ретро-скидки. Подобная скидка может предоставляться с изменением цены товара или без него.

Кредит-нота в бухгалтерском учете поставщика

Если премия покупателю начисляется без изменения продажной цены товара, то кредит-нота от поставщика отражается в его учете следующим образом:

ДТ 44 – КТ 76 – начислена премия, причитающаяся покупателю

ДТ 76 – КТ 62.1 – премия учтена в счет текущих взаиморасчетов за уже отгруженную продукцию, или

ДТ 76 – КТ62.2 – премия учтена в качестве аванса в счет следующих поставок

ДТ 76.АВ – КТ 68.2 – НДС с полученного аванса (применимо только для второго варианта).

Если же условия кредит-ноты предусматривают снижение цены товаров, то в этом случае сторнируются стандартные проводки, связанные с реализацией:

ДТ 62 (76) – КТ 90.1 (сторно)

ДТ 90.3 – КТ 68.2 (сторно).

Кредит-нота – проводки у покупателя

Если цена товара не изменяется:

ДТ 76 – КТ 91.1 – начислена полученная премия,

ДТ 60 – КТ 76 – премия учтена в счет взаиморасчетов за продукцию.

При снижении цены товара, также, как и у продавца, сторнируются стандартные для этой операции проводки:

ДТ 41 – КТ 60 (сторно)

ДТ 19 – КТ 60 (сторно)

ДТ 68.2 – КТ 19 (сторно).

Если получатель скидки на момент ее оформления уже успел продать товар, то дополнительно корректируется его себестоимость:

ДТ 90 – КТ41 (сторно).

Вывод

Выставляя кредитную ноту, одна из сторон сделки дает другой стороне право требования дополнительных сумм при выполнении соответствующих условий. Отражение операций с кредитной нотой в бухучете зависит от наличия в ней условий, связанных с корректировкой цен поставляемых товаров.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Кредит-нота. Пример. Как оформить. Учет

Такое понятие, как кредит-нота, малознакомо российским бизнесменам. Все дело в том, что в основном его применяют иностранные компании. Российские фирмы знакомятся с документом на этапе сотрудничества с зарубежными партнерами.

Что такое кредит-нота

Кредит-нота представляет собой расчетный документ, который выставляется продавцом при совершении сделки. Он помогает упростить оформление факта предоставления покупателю льгот при покупке товаров или кредита на их приобретение. Кредит-ноту оформляют и в том случае, если продавец не выполнил условия договора, и появилась необходимость вернуть ранее уплаченную сумму покупателю.

Важно! Кредит-нота является односторонним документом и не требует согласования сторон.

Применение расчетного документа кредит-нота

Кредит-нота оформляется в том случае, если компании необходимо отразить факт заключения сделки на льготных условиях. При этом последующее сотрудничество в рамках договора может происходить без использования данного документа.

Условия использования

Условия использования кредит-ноты определены на законодательном уровне.

Важно! Передача продукции на льготных условиях, оформляемая кредит-нотой, не является поводом для передачи бракованных товаров или нарушения сроков поставки, если таковое не предусмотрено договором. При образовании подобной ситуации продавец получает право требования.

Случаи обязательного составления

Случаи применения кредит-ноты прописываются в договоре. Зачастую его используют в ситуациях, когда:

Допускается оформление кредит-ноты и в других случаях. Однако каждая ситуация должна быть четко прописана в договоре поставки товаров и услуг.

Примеры применения документа

Для того, чтобы лучше понять порядок применения кредит-ноты, рассмотрим примеры его использования.

Пример 1: реализация оптовой партии

Продавец реализует товары по цене 20 руб. за единицу. Покупатель решил приобрести большую партию продукцию объемом 100 тыс. единиц. Поставщик предоставил клиенту скидку в размере 5%.

При расчетах по обычной цене покупатель заплатил за партию 100 тыс. * 20 руб. = 2 млн. рублей. Продавец оформляет счет-фактуру.

Клиент внесет оплату на сумму 2 млн. рублей, поставщик предоставил скидку согласно условиям договора (100 тыс. * 20 руб.) – 5% = 1,9 млн. рублей. Данная операция оформляется кредит-нотой.

Пример 2: Реализация дефектной продукции (дополнительное соглашение)

Согласно договору поставки, покупатель получил продукцию на сумму 44 млн. рублей. Однако вся партия товаров оказалось бракованной. Партнеры договорились о снижении суммы договора путем использования кредит-ноты, однако в договоре не прописана возможность использования документа. Продавец и покупатель заключили дополнительное соглашение, согласно которому продукция с дефектами отпускается по сниженной на 10% стоимости.

Кредит-нота и порядок составления

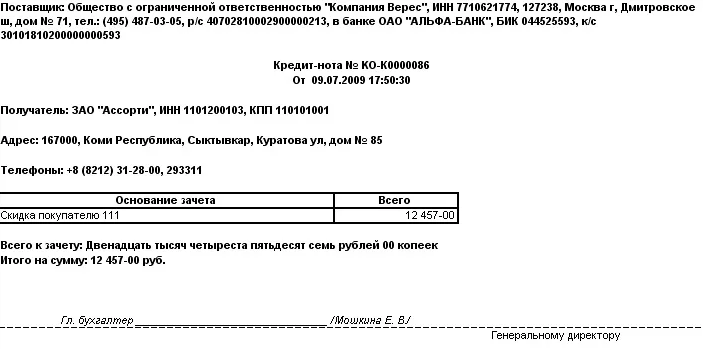

В связи с редким применением кредит-ноты российскими компаниями, на законодательном уровне РФ унифицированной формы документа не существует. Он оформляется в свободном виде, но с отражением обязательной информации:

Важно! В случае необходимости, компания оставляет за собой возможность включать в документ иную информацию, например, номер и основные положения договора поставки, согласно которому предоставляется скидка на реализуемые товары.

Порядок учета кредит-ноты

Как и любой другой расчетный документ, кредит-нота подлежит учету покупателем и продавцом.

Важной особенностью реализации продукции с применением кредит-ноты является то, что при первоначальных расчетах поставщик оформляет расчетные документы на всю сумму, без учета бонуса. Только после того, как все условия договора поставки будут выполнены, продавец предоставляет скидку, что регистрируется кредит-нотой.

Учет у продавца

При формировании кредит-ноты продавцом, в первую очередь. ему необходимо переоформить первичную документацию, а также провести процедуру корректировки путем составления коррекционного счета-фактуры.

В связи с тем, что сумма прибыли при предоставлении скидки уменьшается, продавец обязан внести изменения в совокупный объем дохода. Операция производится двумя методами, в зависимости от времени совершения операции:

| Метод | Период отгрузки товаров | Порядок оформления операции |

| 1 | В отчетном году | Записи, связанные с реализацией продукции, корректируются методом красного сторно. |

| 2 | В следующем за отчетным периоде | Сумма скидки, предоставленной в прошлом отчетном периоде, отражается в составе прочих затрат. |

Важно! На основании статьи 252 НК РФ, при отражении скидки, предоставленной согласно кредит-ноте, в составе расходов продавец обязан проверить экономическую обоснованность затрат. При ее отсутствии у налоговой возникнут вопросы.

Бывает так, что покупатель сразу оплачивает всю стоимость товаров, после чего получает скидку. В таком случае продавец имеет возможность оставить ранее полученные деньги у себя и зачесть их при реализации следующей партии продукции. Средства отражаются в составе авансовых платежей.

Учет у покупателя

При получении скидки по кредит-ноте покупатель обязан сформировать корректировочный счет-фактуру на сумму скидки. Он должен отразить уменьшение расходов в бухгалтерском учете не позднее, чем через 30 дней после совершения операции.

Если бонус по кредит-ноте предоставлен в связи с отгрузкой дефектной продукции, заказчик оформляет следующие документы:

В случае налогового учета, в сумму НДС также вносятся коррективы. Для этого необходимо определить разницу между фактической стоимостью продукции с учетом предоставленного бонуса и первоначальной стоимости

Учет у поставщика-иностранца

В случае расчетов с зарубежными партнерами, компании рекомендуется заранее запросить форму кредит-ноты. В отличие от российского образца, иностранный документ может составляться в регламентированной на законодательном уровне форме.

Применение кредит-ноты при расчетах с иностранными фирмами прописывается в договоре поставки. Чтобы избежать недопонимания в будущем, важно отразить все особенности использования документа заранее.

Прощение долга путем оформления кредит-ноты

При расчетах с покупателями после отгрузки товаров может произойти такая ситуация, когда вторая сторона не выполняет условия договора. Если соглашением предусмотрено прощение долга, на стоимость товаров продавцом оформляется кредит-нота. На основании данного документа цена ранее реализованной продукции уменьшается.

По факту, происходит прощение долга, а учет операции производится в следующем порядке:

Важно! В налоговом учете покупатель обязан отразить сумму прощеного долга в составе внереализационных доходов с учетом НДС.

Достоинства и недостатки использования кредит-ноты

Выставление кредит-ноты имеет массу преимуществ для покупателя. Прежде всего, заказчик получает скидку на приобретенную продукцию, что существенно снижает его затраты. Кроме того, у него появляется возможность вернуть или компенсировать стоимость дефектных товаров. Но главным достоинством документа является то, что обе стороны могут контролировать процедуру взаимных расчетов.

По документу можно получить продукцию в кредит. Кредит-нотой оформляется предоставление займов инвесторами. Для того, чтобы использовать документ при кредитовании, нет необходимости предоставлять залог. В случае банкротства организации кредит-нота выставляется на бирже.

Главным недостатком документа для российских компаний считается его редкое использование. Бухгалтера малознакомы с порядком учета при оформлении кредит-ноты, что вызывает сложности. Кроме того, налоговые органы могут не принять документ в качестве обоснования затрат при исчислении налога на прибыль.

Кредит-нота. Формулировка во внешнеторговом контракте

Как прописать во внешнеторговом контракте (купля-продажа товара) процесс выставления кредит-ноты и пр., что с этим связано, чтобы потом не было проблем с валютным контролем (из-за недополучения валютной выручки) и налоговой? Работаем с покупателем из Германии по отсрочке платежа в 90 дней.

Заранее спасибо.

не пишите точную цену контракта в паспорте сделки.

Чтобы не было проблем, ни с таможней, ни сОВК банка, надо четко прописать условия выставления кредит-ноты, если кредит-нота выставляется как скидка за выбранные в указанный период объем, то в разделе цена пишете, что цена будет такой-то, при объемах закупки А, если объем закупок превышает величину А, то для объемов А-В по итогам периода предоставляется скидка в размере С.

Стороны договорились, что скидка предоставляетя путем выставления кредит-ноты, которая может быть приложена к любому счету на оплату поставки по Договору.

Сумму в договоре можно указать максимальную. так как недобрать по ПС можно, нельзя только перебрать.

Если кредит-нота выставляется по причине недопоставки, то тут все совсем просто, к кредит-ноте прикладывается коммерческий акт.

Если КН выставлена по причине поставки некачественного товара, то это должно ложиться на пункты сдача-приемка и рекламации договора. Тогда банк видит основание для КН в договоре и проблем опять же не возникает, более того, возникает право вернуть излишне уплаченные таможенные платежи.