Журнал учета проверок юридического лица

Формирование журнала учета проверок юридического лица является неотъемлемой частью контроля руководства организации за проверочными мероприятиями со стороны государственных надзорных структур.

Для чего нужен журнал

Число проводимых в организациях различного рода проверок с каждым годом только растет. Государство осуществляет контроль за финансовой стороной работы предприятия (в том числе налоговой составляющей), за документооборотом, за соблюдением правил санитарной, противопожарной и прочими видами безопасности и т.д. За год количество визитов представителей различного рода надзорных структур в крупных компаниях может превысить десяток. При этом проверки могут быть как плановыми, заранее согласованными, так и внеплановыми, что, безусловно, в некоторой степени нервирует бизнес.

Журнал учета проверок имеет вполне определенное назначение: с его помощью руководство организации регистрирует факт осуществленного контрольного мероприятия, а также следит за частотой проверок со стороны той или иной государственной надзорной инстанции. Журнал четко структурирует тип и содержание каждой проведенной проверки, фиксирует ее длительность, дает сведения о ведомстве, которое ее осуществило и т.п., он же предоставляет возможность руководству проверяемого предприятия вкратце ознакомиться с ее первоначальными итогами. А поскольку периодичность практически каждого вида проверок закреплена в законодательстве, излишнее рвение какой-либо контролирующей инстанции при помощи этого документа в дальнейшем можно оспорить.

Таким образом, благодаря журналу компания не только может систематизировать и правильно спланировать свою работу, но и защитить свои интересы.

Кто ответственен за ведение журнала

Заполнять журнал может любой работник предприятия, в чьи должностные обязанности включена эта функции: секретарь, юрисконсульт или специалист какого-либо структурного подразделения.

Сюда же вносит свои данные и представитель контролирующего ведомства. А вот ответственность за наличие и содержание журнала несет не только тот, кто его непосредственно формирует, но и руководитель организации.

Что будет если не вести журнал

Конечно, никто не может обязать компанию вести журнал учета проверок, поэтому некоторые представители предприятий им пренебрегают, тем более законодательно ответственность за его отсутствие не предусмотрена. Однако такое отношение в дальнейшем может негативно сказаться на деятельности организации (например, работники какого-либо ведомства начнут превышать свои служебные полномочия и зачастят с визитами).

Могут ли проверяющие отказаться от отметки в журнале

В практике российских компаний случаются ситуации, когда представители государственной надзорной структуры отказываются вносить запись о проведенной проверке в журнал.

С их стороны эти действия являются нарушением закона и их можно обжаловать, поначалу обратившись к непосредственному начальству проверяющих лиц, а, затем, если компромисса достичь не удастся – с помощью суда или прокуратуры.

Как вести журнал

Для журнала существует утвержденная на законодательном уровне форма, рекомендованная к применению. Вносить в нее правки нельзя, кроме того, нежелательно допускать при заполнении какие-либо ошибки и неточности, вся информация должна быть точна и достоверна.

Журнал составляется в единственном оригинальном экземпляре, причем вести его можно как в живом, так и в электронном виде. Правда электронный бланк после окончательного формирования нужно распечатать для того, чтобы ответственный работник организации и представитель контролирующей структуры могли поставить свои подписи.

Все листы журнала должны быть пронумерованы по порядку и прошиты.

На последней странице ставится печать предприятия (если таковая имеется) и подпись ответственного сотрудника с указанием количества страниц в документе.

Сведения о журнале нужно внести в номенклатуру дел, а затем передать в отдел канцелярии (или другой, занимающийся аналогичными функциями) на ответственное хранение.

Образец журнала учета проверок юридического лица

Если вам нужно внести данные в журнал учета проверок юридического лица, а вы никогда раньше этого не делали, посмотрите образец заполнения документа и прочитайте разъяснений к нему – с их помощью вы наверняка без труда сделаете то, что от вас требуется.

Бухгалтерия ИП самостоятельно: как заполнять книги

Вы решили заняться бизнесом, и вот свидетельство о регистрации индивидуального предпринимателя уже у вас в руках – но что дальше? Как сделать первые шаги и правильно оформить все бумаги, если вы никогда раньше не сталкивались с бухучетом? МТБлог предлагает вам краткое руководство без сложного юридического языка. Сегодня поговорим о заполнении книг индивидуального предпринимателя.

Если разобраться, то в ведении книг нет ничего сложного. Но по началу очень легко запутаться, если у вас нет опыта и хорошего консультанта. Поэтому наша с вами цель – отсечь все лишнее и получить краткую и понятную инструкцию по всему, что действительно важно.

Чтобы избежать ненужных деталей, будем исходить из следующего:

Под такие характеристики попадает подавляющее большинство белорусских индивидуальных предпринимателей.

Где взять книги?

При регистрации в налоговой вам скажут завести три книги – книгу учета проверок, книгу замечаний и предложений и книгу учета доходов и расходов. Первые две из них обязательно нужно купить в бумажном виде в одном из магазинов “БелБланкВыда”, а вот книгу учета доходов и расходов можно бесплатно скачать на сайте налоговой.

Две книги, которые будут пустыми долго или всегда

В книге учета проверок необходимо подписать обложку, а также заполнить первую и последнюю страницы. Ничего узнавать для этого не нужно, там просто ваши анкетные данные, которые есть в свидетельстве о регистрации. Также эту книгу необходимо прошить ниткой и приклеить концы нитки на последней странице – в налоговой есть образец, который демонстрирует исполнение этой крафтовой процедуры. Далее никаким специальным образом вести эту книгу не нужно: будете вносить в нее сведения только в том случае, если к вам действительно придет проверка. Тогда и объяснят, что про нее нужно будет записать в книгу.

Книгу замечаний и предложений прошивать не нужно, а заполняется она только на титульном листе (аналогичные данные из свидетельства о регистрации, что и в книге учета проверок). Если вы работаете с конкретным перечнем контрагентов, с которыми заранее заключаете договоры, а не сталкиваетесь с неограниченным кругом физлиц, то книга замечаний и предложений вам скорее всего и не понадобится. Вряд ли ваш деловой партнер захочет высказывать вам замечания и предложения в такой архаичной форме.

Наконец, что по-настоящему важно – так это книга учета доходов и расходов. Актуальную форму книги вы можете найти на сайте МНС (периодически эти формы меняются). Там же есть длинная и путаная инструкция, которая по идее призвана вам все объяснить. Здесь мы постараемся сделать это проще.

Книга с нелогичным названием: что там лишнее?

Вопреки названию, в книге учета доходов и расходов вы будете фиксировать только свои доходы, но никак не расходы. Последние не подлежат учету, поскольку налог при УСН вы все равно платите с оборота, так какая разница, когда и сколько вы потратили? Так что про учет расходов можно не волноваться.

Тем не менее, начинающего предпринимателя вид этой книги может напугать обилием разделов и подразделов (частей). На самом же деле, большая часть из них вам не понадобится.

Например, забудьте про раздел 6, если вы не платите НДС. Аналогично не понадобится вам и раздел 5, если у вас нет капитальных строений. Раздел 4 пригодится вам лишь в том случае, если вы уплачиваете взносы в ФСЗН – там вы и будете их фиксировать. Раздел 3 актуален для производственных кооперативов с паями. Если у вас нет наемных работников, то не актуален и раздел 2. И даже в разделе 1 вам не понадобится часть 3, если вы не сталкиваетесь с кредиторской задолженностью.

Таким образом, большинству индивидуальных предпринимателей будет вполне достаточно разобраться с первой и второй частями раздела 1. Ну и внести на титульный лист свои реквизиты, как вы это уже делали в предыдущих книгах.

Заполнять раздел 1 вы будете со второй части. Она, в свою очередь, разделена на два пункта – п.1 и п.2. Какой выбрать пункт – зависит от того, что в каждом конкретном случае произошло раньше: деньги поступили вам на счет или вы получили документ, который объясняет эту операцию. Официально такие документы называются “первичными учетными документами”: это может быть и товарно-транспортная накладная, и расходный кассовый ордер, но самый простой вариант – акт о приемке выполненных работ.

Разберем этот момент на примерах.

Утром стулья, а вечером деньги

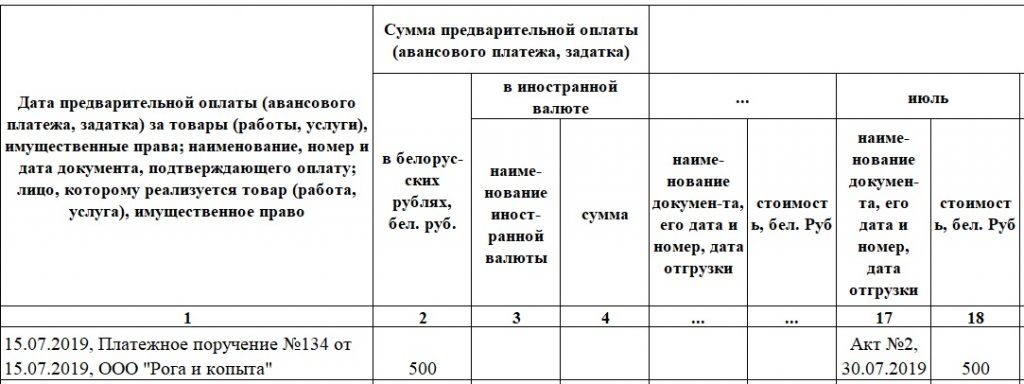

Допустим, сперва вы выполнили какую-то работу (или передали товар – не суть) для ООО “Рога и копыта” на 1000 долларов – и подписали об этом акт (пусть это будет акт №1 от 30 июня 2019 года). А потом, 10 июля, вам на счет поступили деньги в оговоренном объеме. В этом случае вы будете записывать операцию в 1-й пункт части II первого раздела книги.

В первом столбце необходимо указать, на основании чего вам платят деньги: когда, какой документ и с кем вы подписали. Для нашего примера в первый столбец необходимо будет записать: 30.06.2019, Акт №1 от 30.06.2019, ООО “Рога и копыта”.

Далее все зависит от того, в какой валюте вы заключили сделку. Там отдельные графы для белорусских рублей и для иностранной валюты. Если в “белках” (столбец 2) нужно вписать только цифры, то для валюты нужно уточнить ее наименование. В нашем примере в столбец 3 впишем “USD”, а в столбец 4 – “1000”.

Столбец “Отгрузка” разбит по месяцам. В нашем примере это июль, ищем столбцы 17-18. Неудобство стандартной таблицы, которую предлагает налоговая, в том, что месяцы с июня по декабрь переползают вниз – таким образом, вам придется вручную считать строки. Допустим, за январь-май в первом столбце у вас уже накопилось 10 записей. Соответственно, наш пример вы пишете в 11 строке. Когда вы пролистаете таблицу вниз, до июня, не ошибитесь: запись должна быть не в первой строчке, а в той же, 11-й!

Итак, у вас есть два столбца: про документ (столбец 17) и про сумму (столбец 18). Речь идет о документе, который подтверждает перечисление вам денег: это не акт и не ваш счет, а документ из банка – например, платежное поручение (сокращенно ПП). Вы можете найти его номер в банковской выписке – в интернет-банкинге или в письмах банка вам на электронную почту. Там же будет указана дата, когда деньги поступили. Таким образом, в нашем примере в столбец 17 пишем “ПП №ХХХ, 10.07.2019”. Что касается столбца 18, если сумма в белорусских рублях, то все просто: сколько поступило на счет – столько и записываем. А вот если деньги пришли в валюте (как в нашем примере), то их сперва нужно перевести в белорусские рубли по курсу Нацбанка на день их поступления. Поскольку курс доллара на 10.07.2019 был 2,0498, то в нашем примере в столбец 18 запишем “2049,8”.

Наконец, не забудьте заполнить чуть ниже графу “Итого за месяц”, суммировав все ваши поступления.

Утром деньги, а вечером стулья

Допустим, сперва вы получили на счет деньги – 500 белорусских рублей 15 июля от ООО “Рога и копыта”. А потом, 30 июля, подписали акт №2 о выполнении работы. В этом случае вы будете записывать операцию во 2-й пункт части II первого раздела книги.

В общем виде, здесь все будет очень похоже на ситуацию “Утром стулья, а вечером деньги”, но в обратном порядке: сначала платежное поручение, а потом акт. Собственно, как и происходит по сути, ведь деньги приходят до выполнения работы.

В первом столбце вам необходимо будет указать, от кого, когда и по какому документу вам пришли деньги. То есть нужны не акт и не счет, а платежное поручение из вашего банка, номер и дату которого опять же можно найти в выписке или в интернет-банкинге. В нашем примере нужно будет записать следующее: 15.07.2019, Платежное поручение №ХХХ от 15.07.2019, ООО “Рога и копыта”.

Столбцы 2-4 аналогичны первой ситуации: пишем сумму в той валюте, в которой она пришла на счет, а если валюта иностранная – уточняем ее название. В нашем примере просто пишем “500” в столбец 2. То же и со столбцом 18 (поскольку это июль – для других месяцев номер будет соответствующий им): сумму пишем в белорусских рублях, а если она была в валюте, то переводим в рубли по курсу Нацбанка на дату поступления.

А вот в столбец 17 теперь надо будет вписать документ, по которому вам причитаются деньги. В соответствии с примером выше, это будет “Акт №2, 30.07.2019”.

Опять же, не забываем заполнять графу “Итого за месяц”.

Утром деньги, вечером стулья, а завтра утром еще немного денег

Может случиться и так, что сперва вам поступит частичная предоплата, потом вы подпишете акт, и будет окончательный расчёт. Например, 5 июля ООО “Рога и копыта” перечисляют вам 200 белорусских рублей, 15 июля вы подписываете акт №3 на 450 рублей, а 25 июля вам приходят оставшиеся 250 рублей.

В этом случае поступление 200 рублей вы оформляете как в ситуации “Утром деньги, а вечером стулья”, а 250 рублей – как в ситуации “Утром стулья, а вечером деньги”. Номера и даты платежных поручений в каждом случае будут разные, а вот дата и номер акта – одинаковыми. При этом совершенно нормально, что сумма из акта – 450 рублей – в полном виде вообще нигде не фигурирует: важно отражать все в том объеме и в таком порядке, как деньги действительно поступали вам на счет.

Что делать, если год закончился, а операция не закрыта?

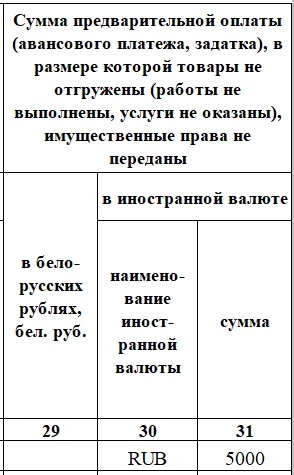

Может случиться, что на конец отчетного периода у вас на счете есть деньги, на которые пока нету актов, или наоборот – подписаны акты, по которым не поступили деньги.

Для этого есть столбцы “Неоплаченная стоимость отгруженных товаров” (в части II п.1.) и “Сумма предварительной оплаты” (в части II п.2.). Они расположены в конце года, после декабря, и оформлены так же, как столбцы 2-4: вписать нужно сумму в правильной валюте.

Например, в декабре вам уже пришло 5000 российских рублей, но еще непонятно, за что – акт вы подпишете только после праздников. Соответственно, следующей строкой (после предыдущей оплаты, которая уже закрыта актом) в “Сумму предварительной оплаты” (в части II п.2.) в столбец 30 (валюта) впишите “RUB”, а в столбец 31 (сумма) – 5000.

Или наоборот: 30 декабря вы сделали работу и подписали акт на 600 белорусских рублей, но все деньги заказчик потратил на новогодний корпоратив и заплатит вам только в январе. Тогда в “Неоплаченную стоимость отгруженных товаров” (в части II п.1.) в столбец 29 впишите “600”.

Суммируем итоги

Наконец мы возвращаемся к части I – она понадобится нам, чтобы подвести итоги по месяцам. Как и все остальное, заполнять ее надо в хронологическом порядке: то, что было раньше, пишется выше. Разберем на примере января.

Датой записи (первый столбец) будет последнее число месяца, например – 31.01.2019. Во втором столбце пишем “Часть II, п.1. Итого за Январь”. Столбец 3 – “Выручка от реализации”. Столбцы 4 и 7 соответствуют вашему итогу за январь, который вы подвели под соответствующим столбиком в п.1 части II.

Следующая строка с этой же датой – аналогичная выписка из части II, п.2. Меняется только номер пункта и, собственно, итоговая сумма.

Если в каком-то месяце у вас нет записей в п.1 или п.2 части II (то есть вы не получали предоплату, или получали только ее, или вообще не получали денег) – не надо заполнять строчки с нулями, просто пропускайте их.

Внереализационный доход – что это такое и как его считать?

Самое главное, что нужно понять про внереализационный доход – скорее всего, у вас его не будет, и, соответственно, считать его не придется. Но если вы и столкнетесь с ним, то теперь будете знать, как себя вести.

Что может быть внереализационным доходом? В общем смысле – все деньги, которые вы получили не в результате хозяйственной деятельности, а по финансовым операциям. Например, на ваш остаток по счету банк начислил проценты. Или вы продали своему банку валюту по курсу, который был выше курса Нацбанка на эту дату. В реальности это может произойти в двух случаях: либо вы продаете валюту в день резких скачков курса, когда рынок перегоняет Нацбанк, либо вы продаете многомиллионные суммы и банк согласился предложить вам такой выгодный курс.

Как подсчитать внереализационный доход от такой продажи валюты? Это будет разница между обменом по курсу Нацбанка и тем обменом, который в действительности у вас состоялся. Допустим, 10 июля 2019 года вы продали своему банку 100.000 евро, и ради такой суммы он предложил вам курс 2,3, хотя курс Нацбанка был только 2,2971. Соответственно, меняя по курсу Нацбанка, вы бы получили 229.710 белорусских рублей, а вам удалось получить 230.000. Разница между этими суммами – 290 рублей – и будет вашим внереализационным доходом, с которого вам тоже придется заплатить 5% налога.

Как и куда записать эту сумму в книге учета доходов и расходов? Внереализационный доход сразу записывается в часть I, не дублируясь нигде в части II, отдельной строкой после итогов предыдущего месяца. Датой записи (столбец 1) у вас будет дата выгодной продажи валюты, то есть 10.07.2019. Во второй столбец запишите номер и дату документа, согласно которому вы продавали валюту – например, “Платежное поручение №99, 10.07.2019”. В третьем столбце надо написать “Продажа валюты”. На этот раз столбцы 4-5 остаются пустыми, а вот в столбцах 6-7 вы и фиксируете свой внереализационный доход – те самые 290 рублей.

Когда вести книгу учета доходов и расходов?

Конечно, разумнее всего сразу вносить каждое поступление денег или подписание акта в книгу – тогда вы точно ничего не забудете и не потеряете. Но на практике многим предпринимателям некогда это делать, и заполнение книги откладывается до конца квартала, когда уже нужно подавать декларацию и откладывать некуда.

В таком случае постарайтесь хотя бы собирать все необходимые документы – акты, банковские выписки и прочее – в одной папке, чтобы потом не пришлось их искать.

Но лучший вариант – не лениться разобраться со всем прямо сейчас, чтобы бумаги для внесения в книгу не накапливались и не отвлекали вас потом надолго от вашего бизнеса.

Читайте нас в Telegram и Яндекс.Дзен первыми узнавайте о новых статьях!

Как прошить книгу доходов и расходов

Кто должен прошивать КУДиР

Книгу доходов и расходов ведут ИП на ОСНО, УСН, ЕСХН и патенте, а также организации на УСН. Книгу можно заполнять вручную или с помощью бухгалтерского сервиса, чтобы избежать ошибок при оформлении. После завершения очередного налогового периода — календарного года — распечатайте книгу и прошейте. Пустые разделы также распечатывайте и сшивайте. При отсутствии прибыли, расходов и деятельности вообще — все равно придется сшить нулевую КУДиР.

Прошить книгу может сам ИП или директор организации. Если в компании есть штатный или приходящий бухгалтер, обычно это проделывает он. На последней странице ставится подпись, которая закрепляет прошивку книги, — ее должен поставить владелец бизнеса.

Заверять в налоговой КУДиР не требуется с 2013 года. На каждый налоговый период (год) заводится новая книга.

Какой законодательный акт устанавливает порядок работы с КУДиР

Работу с книгой регламентирует Приказ Минфина России от 22.10.2012 № 135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения». Вот на что указывает этот документ:

Но ни один документ не регламентирует метод сшивания и не дает образец прошивки КУДиР. Хотя, конечно, такая инструкция облегчила бы жизнь всем, кто имеет дело с книгой. В этой ситуации бухгалтеры и предприниматели полагаются на сложившиеся традиции прошивки документов и опираются на нормы Росархива и государственных стандартов. Мы рассказывали о способах прошивки в этой статье.

Ведите учет, платите зарплату, налоги и взносы, отчитывайтесь через интернет в Контур.Бухгалтерии. Веб-сервис сам рассчитает суммы, выберет проводки, сформирует отчеты.

Как прошить КУДиР

Книгу сшивают, чтобы предотвратить подделывание или изъятие части книги. Именно для этого «хвостик» прошивки заклеивают кусочком бумаги и ставят печать и подпись частично на листе книги, а частично на бумажной наклейке.

Чего делать с книгой нельзя: скреплять листы степлером, склеивать их или соединять с помощью пластиковых держателей, купленных в ближайшем копицентре.

Что понадобится для сшивания книги:

Сшивайте книгу по левому боку или за левый верхний угол. Длина шва не имеет значения. Важно только вывести концы нитки или тесьмы на тыльную сторону документа, связать их и оставить «хвостик» около 10 см, чтобы заклеить его листком бумаги.

Программа заполнит и выведет на печать

Программа заполнит и выведет на печать

Программа заполнит и выведет на печатьВыбрала Контур.Бухгалтерию, потому что в ней удобно и понятно работать тем, кто в бухгалтерии вообще не разбирается. Плюс приемлемая цена. Все отчеты и КУДиР программа заполнит, и выведет на печать, если надо.

Вера Сергеева, директор в ООО «ГринРива» (Санкт-Петербург)

Порядок действий:

Дело сделано. После этого храним книгу в вашем деловом архиве четыре года.

КУДиР легко вести и выводить на печать в веб-сервисе Контур.Бухгалтерия. Сервис подходит для организаций на УСН, для ИП на упрощенке и ОСНО, а также для совмещения режимов. Легко ведите бухучет, начисляйте зарплату, платите налоги вовремя и отправляйте отчетность через интернет в нашем сервисе. Первые 14 дней бесплатны для всех новичков.

О ведении журнала учета проверок

«Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений», 2015, N 2

Федеральный закон от 26.12.2008 N 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля».

Пункт 13 ст. 26 Федерального закона от 14.10.2014 N 307-ФЗ «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях и отдельные законодательные акты Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации в связи с уточнением полномочий государственных органов и муниципальных органов в части осуществления государственного контроля (надзора) и муниципального контроля».

Кто должен вести журнал учета проверок?

В соответствии с ч. 8 ст. 16 Закона о защите прав юридических лиц государственные (муниципальные) учреждения вправе вести журнал учета проверок по типовой форме, установленной федеральным органом исполнительной власти, уполномоченным Правительством РФ. Типовая форма журнала учета проверок юридического лица, индивидуального предпринимателя, проводимых органами государственного контроля (надзора), органами муниципального контроля, утверждена Приказом Минэкономразвития России от 30.04.2009 N 141 «О реализации положений Федерального закона «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля».

Как уже было отмечено, в настоящее время ведение журнала учета проверок является правом, а не обязанностью государственного (муниципального) учреждения. Однако, по нашему мнению, ведение данного журнала представляется целесообразным, поскольку в нем подлежат отражению сведения о результатах проверки, которые вносятся самим проверяющим, а не работниками проверяемого учреждения. При наличии в действиях проверяющего каких-либо нарушений проверяемому учреждению с помощью журнала будет легче оспорить его действия. Кроме того, это убережет учреждение от выявления новых нарушений.

Согласно ч. 9 ст. 16 Закона о защите прав юридических лиц в журнале учета проверок должностными лицами органа государственного контроля (надзора), органа муниципального контроля осуществляется запись о проведенной проверке, содержащая сведения о наименовании органа государственного контроля (надзора), наименовании органа муниципального контроля, датах начала и окончания проверки, времени ее проведения, правовых основаниях, целях, задачах и предмете проверки, выявленных нарушениях и выданных предписаниях, а также указываются фамилии, имена, отчества и должности должностных лиц, проводящих проверку, их подписи.

В силу ч. 11 ст. 16 Закона о защите прав юридических лиц при отсутствии журнала учета проверок в акте проверки делается соответствующая запись.

Напомним, что в акте проверки обозначаются:

Как мы можем убедиться, информация, которая должна быть занесена в журнал, практически полностью соответствует данным, которые должны быть отражены в акте проверки.

Где должен храниться журнал учета проверок?

По вопросу о месте хранения журнала учета проверок Минэкономразвития России в Письме от 01.11.2011 N ОГ-Д09-1900 отметило, что Закон о защите прав юридических лиц не закрепляет требований к месту его хранения, однако в случае его отсутствия соответствующая запись будет сделана в акте проверки, в связи с чем при проведении проверки журнал учета проверок должен быть доступен должностным лицам органа государственного контроля (надзора) или органа муниципального контроля независимо от места его хранения.

Учитывая вышеизложенное, учреждение должно самостоятельно определить как место, так и сроки хранения журнала учета проверок, закрепив это в номенклатуре дел учреждения.

Экспертную комиссию должен возглавлять один из заместителей руководителя учреждения, а ее секретарем, как правило, является заведующий ведомственным архивом или лицо, ответственное за архив учреждения (п. 1.4 Положения об экспертной комиссии). Персональный состав экспертной комиссии назначается приказом руководителя учреждения из числа наиболее квалифицированных сотрудников ведущих структурных подразделений, представителя делопроизводственной службы, представителя учреждения системы Росархива.

Для организации работы экспертной комиссии учреждению необходимо разработать положение об экспертной комиссии, которое следует согласовать с соответствующим учреждением системы Росархива. После прохождения процедуры согласования указанное положение должно быть утверждено и введено в действие приказом руководителя учреждения.

Основными задачами созданной в учреждении экспертной комиссии являются (п. 2 Положения об экспертной комиссии):

Утвержден Постановлением Госстандарта России от 27.02.1998 N 28.

Основные правила работы архивов организации, одобренные Решением Коллегии Росархива от 06.02.2002.

В соответствии с п. 3.4.4 Правил работы архивов различаются три вида номенклатур дел: типовая, примерная и индивидуальная. Типовая номенклатура дел устанавливает состав дел, заводимых в делопроизводстве однотипных организаций, и является нормативным документом. Примерная номенклатура дел определяет примерный состав дел, заводимых в делопроизводстве организаций, на которые она распространяется, с указанием их индексов и носит рекомендательный характер. Типовые и примерные номенклатуры дел используются для составления индивидуальной номенклатуры дел.

Согласно п. 3.4.3 Правил работы архивов номенклатура дел является основой для составления описей дел постоянного и временного (свыше 10 лет) хранения и основным учетным документом в делопроизводстве, а в архиве организации используется для учета дел временного (до 10 лет включительно) хранения. Сводная номенклатура дел учреждения составляется по установленной форме на общем бланке учреждения.

Однако, несмотря на данный факт, именно Перечнем N 558 учреждению нужно руководствоваться при определении сроков хранения бухгалтерских документов.

В соответствии с п. 177 Перечня N 558 срок хранения журналов, книг учета (регистрации) контроля за выполнением решений, определений, предписаний, актов, заключений проверок, ревизий должен составлять пять лет.

Нужно ли прошивать журнал учета проверок?

На практике довольно распространены случаи смены как лица, ответственного за ведение журнала, так и руководителя учреждения. Считаем, в этой ситуации необходимо завести новый журнал, хотя запрета на дополнение новой записью первой страницы журнала не существует.

Какие требования предъявляются к заполнению журнала учета проверок?

В соответствии с Приложением 4 к Приказу Минэкономразвития России N 141 на первой странице журнала учета проверок должны быть указаны следующие сведения:

В разделе «Сведения о проводимых проверках» должны быть обозначены:

Далее приведем пример оформления журнала учета проверок.