Как заполнить 3-НДФЛ для Индивидуального предпринимателя на ОСНО в 1С:Бухгалтерия, ред. 3.0?

Как заполнить 3-НДФЛ для Индивидуального предпринимателя на ОСНО в 1С:Бухгалтерия, ред. 3.0?

Ответ специалиста линии консультаций:

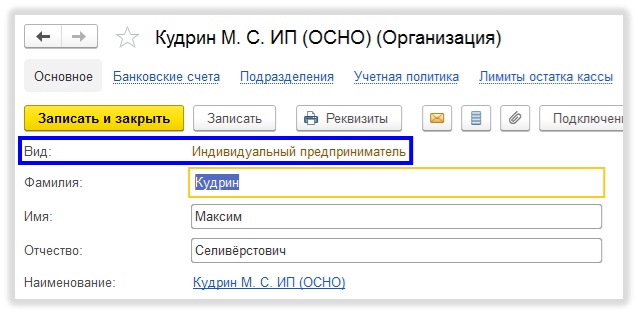

Для начала необходимо проверить вид организации. Должен быть «Индивидуальный предприниматель» (Главное/Настройки/Организации или Реквизиты предприятия) :

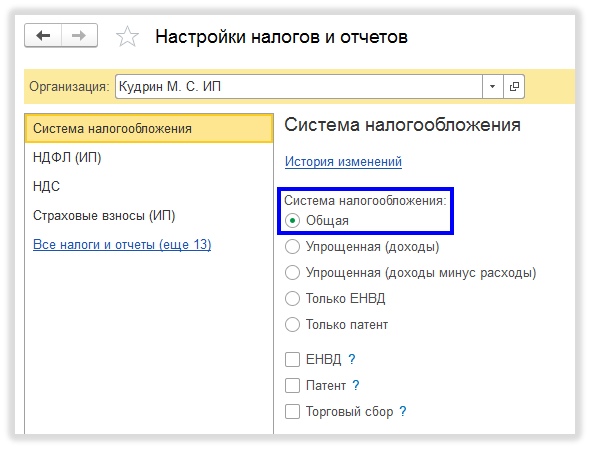

Посмотрим учетную политику по налоговому учету (Главное/Настройки/Налоги и отчеты)

Система налогообложения должна быть «Общая»

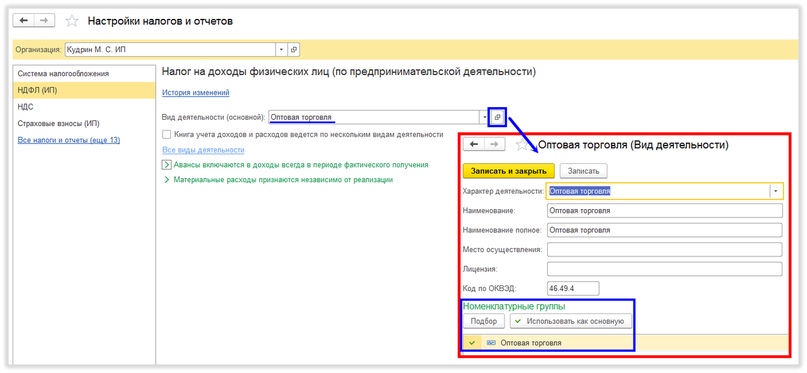

В настройках НДФЛ (ИП) должен быть заполнен вид деятельности основной, в котором указана номенклатурная группа, используемая при реализации товаров и услуг (смотрим ОСВ по счету 90 с группировкой по номенклатурным группам), заполнен код ОКВЭД.

Если необходимо, то можно установить флаг «Книга учета доходов и расходов ведется по нескольким видам деятельности» и по гиперссылке «Все виды деятельности» добавить виды деятельности.

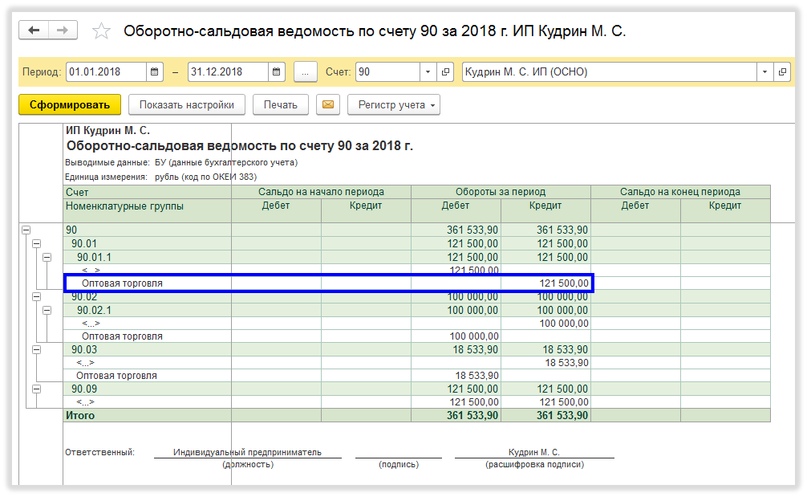

Убеждаемся, что доход был по выбранной нами номенклатурной группе:

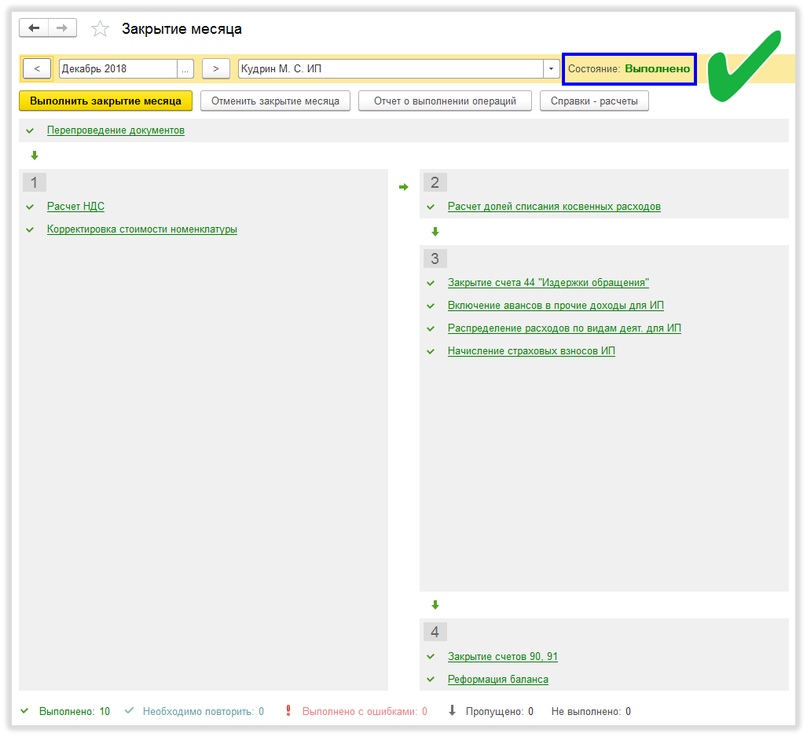

Закрываем 2018 год через Закрытие месяца (Операции/Закрытие периода/Закрытие месяца)

Все операции должны быть ярко-зелёного цвета:

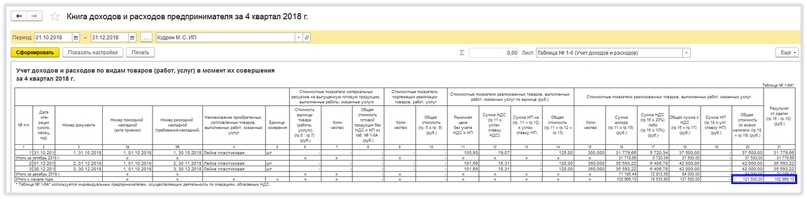

Посмотрим Книгу доходов и расходов предпринимателя (Отчеты/Отчеты для ИП/Книга доходов и расходов ИП):

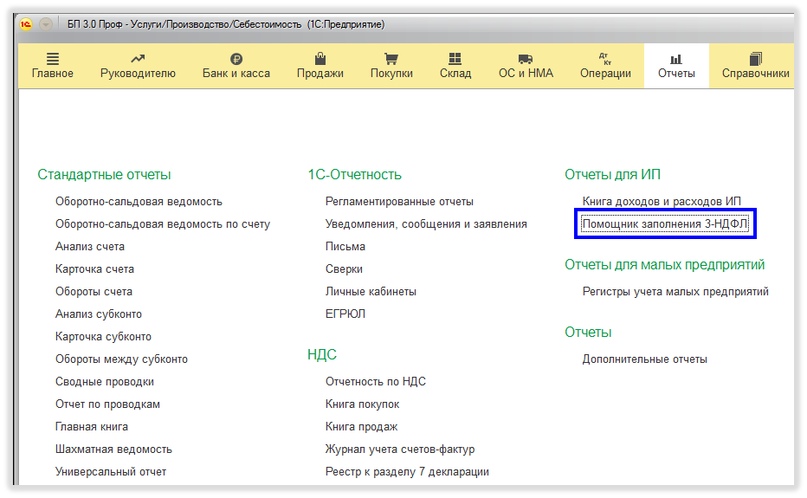

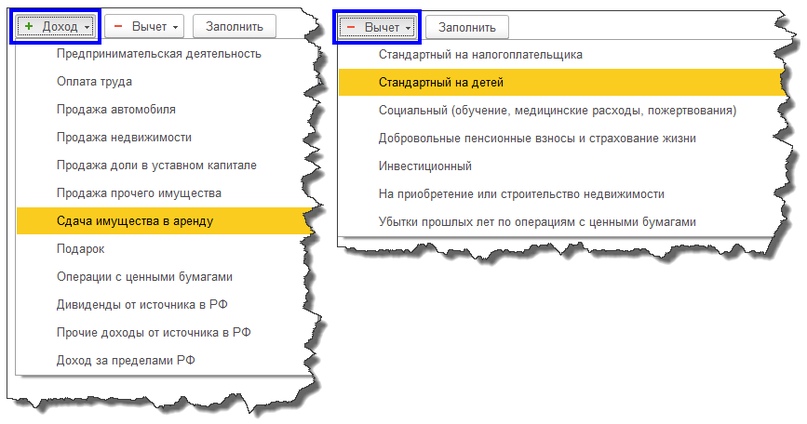

Приступаем в формированию декларации 3-НДФЛ через Помощника (Отчеты/Отчеты для ИП/Помощник заполнения 3-НДФЛ) :

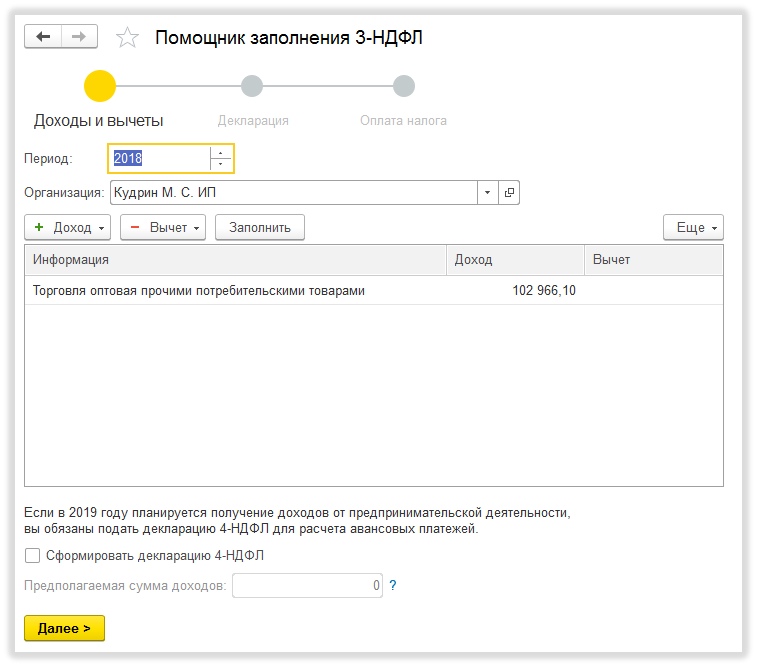

На первом этапе помощник сам заполнит сумму дохода по основной деятельности:

При необходимости, можно вручную добавить доходы и вычеты:

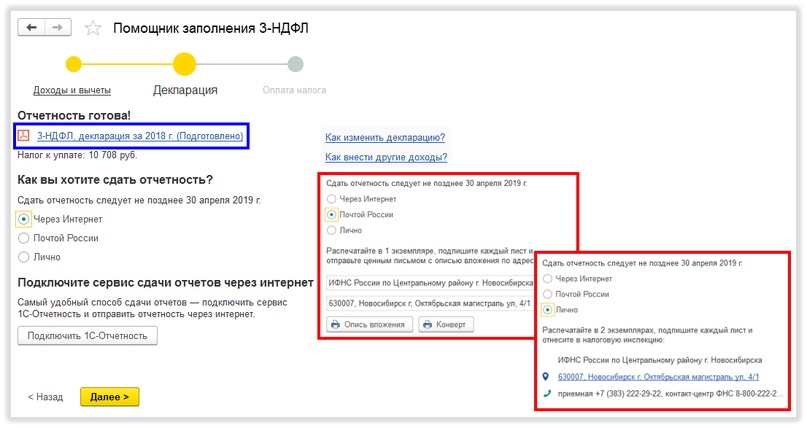

На втором шаге помощник формирует готовую декларацию, которую мы можем открыть нажатием по гиперссылке 3-НДФЛ, декларация за 2018 г. (Подготовлено)

Здесь же можно выбрать один из трёх способов сдачи отчета: Через интернет; Почтой России; Лично:

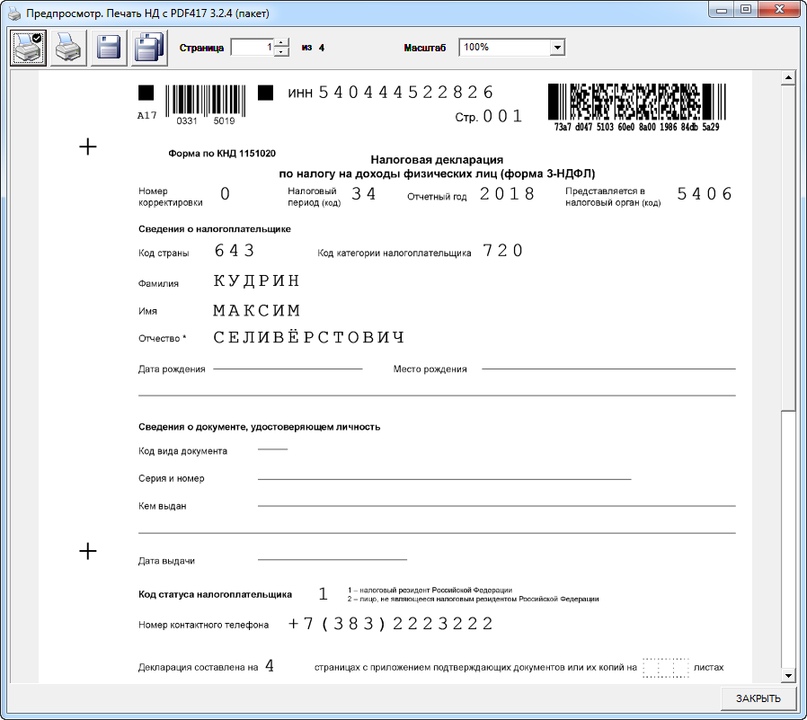

Просмотр печатной формы декларации 3-НДФЛ:

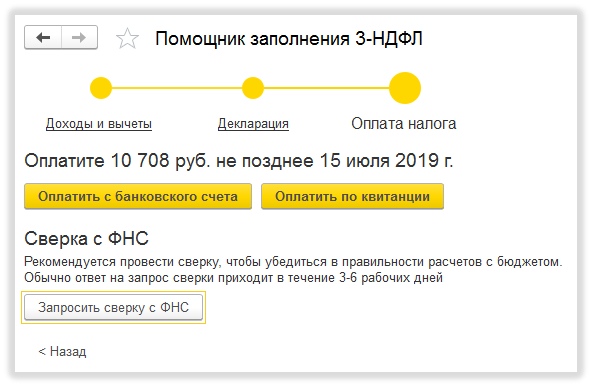

На третьем шаге мы можем сформировать платёжное поручение на уплату налога, либо квитанцию для оплаты наличными через банк:

Декларация, созданная через Помощника, отражается в регламентированных отчетах (Отчеты/1С-Отчетность/Регламентированные отчеты) :

Декларация 3-НДФЛ для ИП: особенности заполнения

Когда предприниматель платит НДФЛ

Согласно п. 1 ст. 23 ГК РФ индивидуальный предприниматель — это физическое лицо, которое ведет предпринимательскую деятельность и зарегистрировано в таком качестве. Таким образом, ИП, как физлицо, признается налогоплательщиком НДФЛ (п. 1 ст. 207 НК РФ). На необходимость исчисления указанного налога с доходов, полученных ИП от предпринимательства, указывает и текст подп. 1 п. 1 ст. 227 НК РФ.

При применении спецрежимов НДФЛ вместе с НДС и налогом на имущество заменяются одним налогом, отвечающим соответствующему режиму (ЕСХН, УСН, ПСН). Однако это касается только доходов, связанных с предпринимательской деятельностью. Доходы, полученные ИП не от предпринимательства, расцениваются как доходы обычного физлица и облагаются НДФЛ с учетом требований гл. 23 НК РФ (письмо Минфина России от 23.04.2013 № 03-04-05/14057).

Обязанность по представлению ИП декларации о полученных от предпринимательства доходах и произведенных расходах отражена в п. 5 ст. 227 НК РФ. Оформляется такая декларация на бланке, называемом формой 3-НДФЛ. В 2021 году за 2020 год 3-НДФЛ следовует оформлять на обновленном бланке, утвержденном приказом ФНС от 28.08.2020 № ЕД-7-11/615@.

Уточненка за предыдущие годы подается по формам, действующим в корректируемых отчетных периодах.

Если вам нужно скорректировать отчетность за 2019 или 2018 годы, то вы можете скачать бланк декларации здесь.

Как сдать 3-НДФЛ для ИП на ОСНО и когда вносятся авансовые платежи по этому налогу

Используя общий режим налогообложения, ИП в отличие от юрлиц, платящих при этом режиме налог на прибыль, в общеустановленном порядке оформляет и представляет декларацию 3-НДФЛ. В декларации 3-НДФЛ для ИП на ОСНО тоже одновременно могут быть отражены доходы, как не связанные с предпринимательской деятельностью, так и полученные в ходе ее ведения.

Сроки уплаты авансовых платежей с 2020 года изменились. Теперь в течение года налогоплательщик, использующий ОСНО по НДФЛ должен вносить авансовые платежи в следующие сроки:

Подробнее об изменениях читайте здесь.

Особенности декларации, заполняемой ИП, заключаются в том, что:

Доходы и расходы ИП в целях исчисления налоговой базы от предпринимательства определяются с учетом положений гл. 25 НК РФ. Обоснованность расходов должна удовлетворять требованиям ст. 252 НК РФ. При этом ИП может воспользоваться предусмотренными гл. 23 НК РФ вычетами: стандартным, социальным, имущественным, профессиональным и инвестиционным.

В какой срок проводится камеральная проверка 3-НДФЛ, поданная ИП? Меняется ли срок проверки в случае подачи уточненки? Как ИП заполнить и подать декларцию 3-НДФЛ? Ответы на эти и другие вопросы можно найти в Готовом решении от КонсультантПлюс. Получите пробный доступ и бесплатно изучите авторитетное мнение экспертов.

Согласно ст. 229 НК РФ крайний срок представления декларации 3-НДФЛ — 30 апреля года, наступающего за отчетным. Нарушение этого срока приведет к применению ответственности по ст. 119 НК РФ — штрафу в размере 5–30% от неуплаченной суммы, но не менее 1 000 руб.

Нужна ли справка 3-НДФЛ для ИП на УСН или ином спецрежиме

Если индивидуальный предприниматель применяет УСН или иной спецрежим, он освобожден от уплаты НДФЛ, если получает доход от бизнеса. Однако есть обстоятельства, при которых ИП все-таки должен подавать 3-НДФЛ, а именно если:

Если возникли обстоятельства, приведенные в перечне, ИП придется отчитаться в налоговую инспекцию как физлицу и внести соответствующие суммы налога в бюджет до 15 июля.

Может ли налоговая наказать за непредставление 3-НДФ, читайте в материале «Есть ли штраф за несвоевременную сдачу декларации 3-НДФЛ?».

Нулевая декларация 3-НДФЛ при отсутствии деятельности и закрытии ИП

Если налогоплательщик в течение налогового периода (года) не получал доход от предпринимательской деятельности, он все равно должен отчитаться перед ИФНС путем подачи декларации. Как заполнить декларацию 3-НДФЛ для ИП в этом случае? Такой отчет оформляется с нулевыми показателями (письмо Минфина России от 25.12.2007 № 03-02-07/1-507).

При его составлении используется действующая форма бланка декларации 3-НДФЛ.

Формы декларации 3-НДФЛ для ИП и обычных физлиц идентичны, но заполняются они этими налогоплательщиками по-разному.

Получите пробный доступ к КонсультантПлюс и в системе вы найдете примеры заполнения 3-НДФЛ на все случаи жизни, например, для получения вычета при покупке жилья или при его продаже и др.

Обязательны для заполнения и для ИП, и для физлица титульный лист и разделы 1, 2. Именно их надо оформить при подаче нулевой декларации 3-НДФЛ у ИП. Остальные листы заполняются и ИП, и физлицом по мере необходимости.

Отсутствие деятельности логически может перерасти в ликвидацию статуса ИП. В таких обстоятельствах у налогоплательщика тоже отсутствуют данные для заполнения граф декларации. В результате сдается нулевая 3-НДФЛ, причем представить отчет требуется в короткий срок, не превышающий 5 дней со дня регистрации факта прекращения деятельности ИП.

Итоги

ИП, не применяющий какой-либо из спецрежимов, обязан исчислять и уплачивать НДФЛ от доходов, полученных в результате предпринимательства. Декларируются такие доходы ежегодно в специальном отчете (декларации) 3-НДФЛ. Форма 3-НДФЛ у ИП и физлиц одинакова, но заполняют они в ней (помимо обязательных) разные листы.

3-НДФЛ для ИП на ОСНО в 2021 году

ИП на ОСНО по итогам года рассчитывает доход и подает отчет по форме 3-НДФЛ в 2021 году. В статье разберем, как предпринимателю самостоятельно заполнить и сдать декларацию в инспекцию.

Бухгалтерское обслуживание в «Моё дело» всего от 1667 рублей в месяц

В каких случаях ИП подает декларацию 3-НДФЛ

3-НДФЛ — налоговая декларация, которую сдают бизнесмены на ОСНО. Кроме предпринимателей, по налогу на доходы с физических лиц отчитываются адвокаты, нотариусы и другие граждане, самостоятельно получившие доход в истекшем году. Стандартная ставка налога — 13%, по ней облагаются все доходы ИП, полученные от предпринимательской деятельности.

ИП подает декларацию 3-НДФЛ, если:

Срок сдачи отчета и уплаты налога

В течение календарного года ИП на ОСНО перечисляет авансовые платежи, а по итогам года — считает налог и подает декларацию 3-НДФЛ. Срок подачи — не позднее 30 апреля года, следующего за отчетным (п. 1 ст. 229 НК). До 2020 года ИП платили авансовые платежи по уведомлениям из налоговой инспекции — до 15 июля, 15 октября текущего года и до 15 января следующего года. А по итогам года перечисляли остаток по декларации, если есть.

С 2020 года порядок расчета авансов по НДФЛ для предпринимателей на ОСНО изменился. Теперь они сами будут считать авансы по итогам квартала и перечислять в ФНС до 25 числа следующего месяца. А именно — до 25 апреля, 25 июля, 25 октября. Срок уплаты годового налога остался прежним – 15 июля следующего года.

Если ИП прекратил деятельность до конца календарного года, он сдает декларацию в течение 5 дней после снятия с учета в ЕГРИП. Форма 3-НДФЛ и порядок ее заполнения утверждены приказом ФНС от 03.10.2018 № ММВ-7-11/569.

Как только предприниматель на ОСНО подает отчет 3-НДФЛ в налоговую инспекцию, ФНС начинает по ней камеральную проверку.

Сформируйте в 3 клика ваш персональный налоговый календарь. Система сама напомнит о предстоящих датах сдачи.

Как сдать отчет по 3-НДФЛ

Индивидуальный предприниматель подает отчет в налоговую инспекцию по месту жительства. Для этого существует несколько способов:

Что является доходом ИП на ОСНО для 3-НДФЛ

Доходом предпринимателя на ОСНО считаются все поступления от реализации товаров, выполнения работ и оказания услуг — на расчетный счет и в кассу предпринимателя. Доходы могут быть получены в денежной и натуральной форме.

Например, ИП Смирнова Светлана Сергеевна находится на ОСНО и пишет тексты и посты для бизнеса. Она ведет деятельность одна, без работников. Заказчики обычно перечисляли оплату на расчетный счет. Но одна клиентка вместо денег рассчиталась продукцией собственного производства — тортами и пирожными. По итогам года ИП Смирнова включила доход, полученный в натуральной форме, в декларацию по 3-НДФЛ.

Датой получения дохода в денежной форме считается день поступления денежных средств на расчетный счет или в кассу предпринимателя, а датой получения дохода в натуральной форме — день передачи товаров, работ, услуг.

На все полученные доходы ИП на ОСНО оформляет документы: накладная или акт, счета-фактура.

Некоторые доходы предпринимателя на общей системе налогообложения НДФЛ не облагаются. К ним, например, относятся:

Что считается расходами ИП на ОСНО

Расходами считаются любые затраты по бизнесу. Это может быть аренда, покупка материалов, оплата коммунальных услуг, услуг связи и прочее. Если у предпринимателя есть сотрудники, можно учитывать расходы по их заработной плате и начисленным страховым взносам. Это выгодно индивидуальному предпринимателю — из доходов минусуются расходы и НДФЛ платится с чистой прибыли.

Пример — как посчитать доход. ИП Иванов на ОСНО занимается розничной торговлей. Его доход равен 300 тысяч рублей. Расходы составляют 200 тысяч. Для заполнения декларации 3-НДФЛ ИП Иванов возьмет разницу между доходом и расходом:

При расчете налога ИП Иванов будет учитывать только 100 000 рублей.

Такие расходы называются профессиональными вычетами. Чтобы бизнесмен мог поставить их к зачету, они обязательно должны быть оплачены, документально подтверждены и необходимы для предпринимательской деятельности.

Например, ИП Петров занимается разработкой программного обеспечения и решил поставить на затраты стоимость аккумулятора для своей машины. При проверке такие документы могут вызвать подозрение у налоговиков, поскольку аккумулятор не связан с программным обеспечением.

Если расходов мало или расходные документы не сохранились, можно воспользоваться вычетом по нормативу. Он составляет 20% от всей суммы доходов за календарный год (абз. 5 ст. 221 НК РФ).

Кроме того, предприниматель на ОСНО при расчете налога может воспользоваться налоговыми вычетами, которые положены физическому лицу — имущественный, стандартный, социальный.

Однако, есть некоторые расходы, которые предприниматель не может поставить к вычету. К ним относится: земельный налог, НДС, безнадежные долги, налог на имущество, расходы на покупку земельных участков и полисы ОСАГО.

По всем налогам и сборам сервис формирует платёжки автоматически

ФНС рассказала, как предпринимателям заполнять 3-НДФЛ по новой форме

15 сентября Минюстом был утвержден приказ ФНС от 28.08.2020 года № ЕД-7-11/615@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме».

О нюансах заполнения 3-НДФЛ в редакции нового приказа БУХ.1С рассказал Владислав Волков, заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России.

Приказ ФНС от 28.08.2020 года № ЕД-7-11/615@ вступит в силу через два месяца со дня его официального опубликования, но не ранее 01.01.2021 г.

Новый приказ ФНС изменил структуру декларации 3-НДФЛ и состав ее приложений. Рассмотрим на примере некоторые вопросы заполнения декларации.

Пример

В Разделе 1 декларации 3-НДФЛ предприниматель должен заполнить строки и в пункте 1 и в пункте 2?

Нет. Если ИП не имел доходов как физлицо, то он заполняет все строки пункта 2 Раздела 1 декларации.

Сумма в строке 040 Раздела 1, как и раньше, должна быть равна сумме строк 150 всех листов Раздела 2?

Нет. Если ИП не имел доходов как физлицо, то сумма строк 150 будет исчисляться по следующей формуле:

Какую сумму должен указать налогоплательщик в строке 160 Раздела 1: сумму налога за год, уменьшенную на сумму исчисленных авансовых платежей за 9 месяцев (строка 052 Расчета к Приложению 3) или сумму налога за год, уменьшенную на сумму фактически уплаченных авансовых платежей?

Сумму налога за год, уменьшенную на сумму исчисленных авансовых платежей за 9 месяцев (строка 052 Расчета к Приложению 3). Если меньше 0, то значение указывается в стр. 170 Раздела 1 декларации.

В данном примере должна ли сумма в строке 160 Раздела 1 быть равна сумме в строке 040 Раздела 1?

Дополним пример

Правильно, сумма не будет перенесена в КРСБ (карточка расчета с бюджетом).

Должен ли предприниматель уменьшить сумму в строке 040 Раздела 1 на сумму авансового платежа за II квартал, от уплаты которой налогоплательщик освобожден?

3‑НДФЛ для ИП в 2021 году: на УСН и ОСНО

Каждый год ИП на ОСНО рассказывают о своих доходах в декларации 3-НДФЛ. За 2020 год документ следует подать до 30 апреля. В данном материале рассмотрим каверзные вопросы, связанные с формой 3-НДФЛ для ИП, в частности: когда ИП сдает 3-НДФЛ, сдают ли ИП 3-НДФЛ при УСН и ЕНВД, как заполнить нулевую 3-НДФЛ для ИП и т. п.

3-НДФЛ за 2020 год для ИП сдается по обновленной форме. Необходимость направить 3-НДФЛ может возникнуть у ИП на любом режиме налогообложения. Как заполнить 3-НДФЛ ИП на ОСНО, УСН или ЕНВД, расскажем ниже.

Сроки сдачи 3-НДФЛ и уплаты налога для ИП

ИП нужно направить декларацию за 2020 год в период с 01.01.2021 по 30.04.2021. Если российский бизнесмен решил прекратить деятельность в качестве ИП, сдать 3-НДФЛ потребуется в течение пяти дней после внесения отметки в ЕГРИП (п. 3 ст. 229 НК РФ).

Например, ИП Сайков Степан Васильевич утратил статус ИП 22.05.2021, в этот же день данный факт отражен в ЕГРИП. Следовательно, сдать 3-НДФЛ при закрытии ИП нужно до 26.05.2021 включительно.

На уплату налога у предпринимателей времени больше. Перечислить налог, заявленный в 3-НДФЛ за 2020 год, полагается не позднее 15.07.2021. С 2020 года изменился порядок расчета авансов по НДФЛ. Теперь ИП не получают уведомления из налоговой, а сами рассчитывают авансы по итогам квартала и перечисляют в налоговую до 25 числа следующего месяца. Налог уплачивают частями — до 25 апреля, 25 июля, 25 октября и 15 июля следующего года.

3-НДФЛ для ИП на УСН

Декларация 3-НДФЛ для ИП на УСН в общем случае не нужна, так как они освобождены от уплаты налога на доходы. 3-НДФЛ придется сдать в следующих случаях:

Сдайте отчетность по 3-НДФЛ в срок и без ошибок! 14 дней Экстерна в подарок

3-НДФЛ для ИП на ЕНВД

ЕНВД отменят с 2021 года, но тем, кто работал на этом режиме в 2020 году, может быть придется сдать 3-НДФЛ. В общем случае сдавать эту декларацию на ЕНВД также не нужно. Ведь вмененный налог заменяет ряд прочих налогов, в том числе и НДФЛ.

Подать декларацию придется:

3-НДФЛ для ИП на ОСНО

Заполнение 3-НДФЛ для ИП на ОСНО является обязательным. Этот вид декларации, по сути, заменяет декларацию по налогу на прибыль.

3-НДФЛ нулевая для ИП

Предъявить нулевку полагается, если ИП не вел деятельность, но по законным основаниям обязан сдавать эту форму. Это также необходимо, если доходов не было совсем или они оказались меньше расходов. В основном это касается ИП на ОСНО.

Состав нулевки несложен: титульный лист, разделы 1 и 2. Ячейки, которые должны содержать цифровые значения (доходы и т. д.), прочеркиваются.

Сдайте отчетность по 3-НДФЛ в срок и без ошибок! 14 дней Экстерна в подарок

Штрафные санкции

Бизнесмены часто интересуются у бухгалтеров, что будет, если не сдать 3-НДФЛ? Забывчивость в данном случае будет стоить бизнесмену денег. Штраф будет насчитан за каждый полный и неполный месяц просрочки — 5 % от суммы НДФЛ. Минимальные потери ИП — 1 000 рублей. В худшем случае ИП придется заплатить 30 % от суммы налога — это предельная граница штрафа, то есть больше 30 % с бизнесмена взять нельзя.

Покажем на примере. ИП Амосов Тимофей Ильич отправил форму 3-НДФЛ 24.06.2021. Таким образом, Амосов Т. И. опоздал на два месяца (неполный месяц принимается за один целый месяц). Задекларированный НДФЛ составляет 76 140 рублей. Значит, штраф получится 7 614 рублей (76 140 х 2 месяца х 5 %).

А вот еще один пример. ИП Амосов Тимофей Ильич заявил о налоге в сумме 393 000 рублей, а сдал декларацию лишь в ноябре. Следуя рамкам закона, бухгалтер рассчитал штраф и получил 137 550 рублей (393 000 х 7 месяцев х 5 %). Полученная сумма превышает 30 % от налога (393 000 х 30 % = 117 900). Следовательно, ИП Амосов Тимофей Ильич заплатит 117 900 рублей, а не 137 550 рублей.

Кроме того, за непредставление декларации на предпринимателя могут наложить штраф в сумме от 300 до 500 рублей.

3-НДФЛ: образец заполнения для ИП

Построчное заполнение декларации содержится в утвержденном порядке заполнения.

Рассмотрим пример. ИП Ростов Глеб Петрович работает на ОСНО в городе Вологда. Годовой доход вологодского бизнесмена составил 1 530 000 рублей. Сумма расходов, включенных в состав профессионального налогового вычета — 1 165 000 рублей, в том числе:

Также Ростов Г. П. в течение 2020 года уплатил авансовые платежи в сумме 30 000 рублей. Других особенностей в заполнении декларации нет. Ростов Г. П. заполнит титульный лист, разделы 1 и 2 декларации, приложение 3 и расчет к нему.

В завершение хочется предостеречь всех бизнесменов: не стоит пытаться занизить доход в декларации, ведь инспекторы ФНС сотрудничают с банками и сверяют заявленные цифры с оборотами по счету. Конечно, не все поступления являются доходами ИП, но по банковским выпискам можно сделать некоторые выводы.

Сдайте отчетность по 3-НДФЛ в срок и без ошибок! 14 дней Экстерна в подарок