Заполняем 6-НДФЛ за 1 квартал 2021 года: важные детали и нюансы

Начиная с отчетности за 1 квартал 2021 года форму 6-НДФЛ нужно оформлять на новом бланке. Что изменилось в этом отчете? Как его оформить по новым правилам? Как заполнить 6-НДФЛ, если доходы сотрудника превысили 5 млн руб.? В какие сроки и каким способом отправить в налоговую инспекцию? Ответы — в нашем материале.

Новый бланк 6-НДФЛ за 1 квартал 2021 года

Новый бланк 6-НДФЛ, на котором предстоит отчитаться за 1 квартал 2021 года, утвержден Приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

По сравнению с прежним бланком в новом 6-НДФЛ:

Принцип заполнения 6-НДФЛ

В 6-НДФЛ за 1 квартал 2021 года заполните:

Основной подход к отражению операций в новом расчете остался прежним — операции отражаются в том периоде, в котором завершены, то есть в периоде наступления срока перечисления налога в соответствии с п. 6 ст. 226, п. 9 ст. 226.1 НК РФ (Письмо ФНС от 21.07.2017 № БС-4-11/14329@).

Если в течение 1 квартала 2021 года выплачивались доходы, облагаемые по разным ставкам, разделы 1 и 2 нужно заполнить для каждой из ставок налога.

Заполняем 6-НДФЛ за 1 квартал 2021 года

Титульный лист

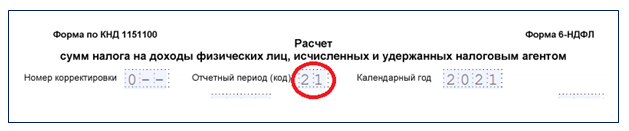

При оформлении 6-НДФЛ за 1 квартал 2021 года в поле «Отчетный период» проставьте код «21», а в поле «Календарный год» — 2021:

Укажите данные налогового агента:

В поле «Код по ОКТМО» проставьте код муниципального образования в соответствии с Общероссийским классификатором ОК 033-2013 (ОКТМО). Если в течение отчетного квартала вы сменили муниципалитет, оформите два расчета (Письмо ФНС от 28.09.2020 № БС-4-11/15739@).

Если 6-НДФЛ сдает налоговый агент лично, в разделе титульного листа «Достоверность и полноту сведений. » укажите код «1», если сдает представитель — код «2». В строках ниже указывается ФИО представителя или наименование организации-представителя.

Раздел 1

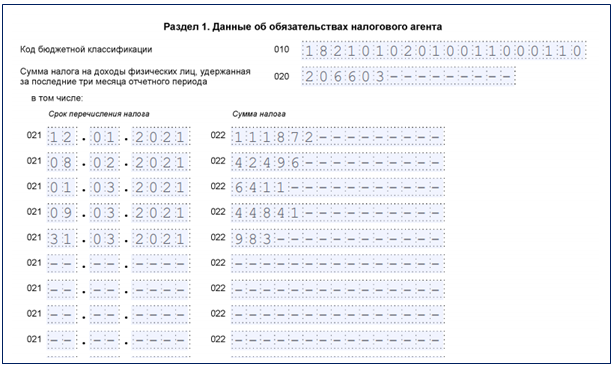

Раздел 1 «Данные об обязательствах налогового агента» заполните в следующем порядке:

Разберем на примере, как заполнить раздел 1 расчета 6-НДФЛ за 1 квартал 2021 года. Данные представлены в таблице:

| Дата | Начисления и выплаты в пользу физлиц | НДФЛ, руб. |

| 11.01.2021 | Выплачена зарплата за декабрь 2020 года, премия по итогам года на общую сумму 860 550,12 руб., НДФЛ с нее удержан и перечислен в бюджет | 111 872 |

| 31.01.2021 | Начислена зарплата за январь — 336 893,25 руб. Стандартные вычеты 10 000 руб. | — |

| 05.02.2021 | Выплачена зарплата за январь, НДФЛ с нее удержан и перечислен в бюджет | 42 496 |

| 05.02.2021 | Начислены и выплачены отпускные в размере 49 318,47 руб. | — |

| 28.02.2021 | Начислена зарплата за февраль 354 929,86 руб., предоставлены стандартные вычеты 10 000 руб. | — |

| 01.03.2021 | С отпускных, выплаченных в феврале, перечислен в бюджет НДФЛ | 6 411 |

| 05.03.2021 | Выплачена зарплата за февраль, НДФЛ с нее удержан и перечислен в бюджет | 44 841 |

| 26.03.2021 | Начислены и выплачены больничные 7 557,85 руб., с них исчислен и удержан НДФЛ | — |

| 31.03.2021 | С суммы больничных, выплаченных в марте, перечислен в бюджет НДФЛ | 983 |

| 31.03.2021 | Начислена зарплата за март 364 141,11 руб., предоставлены стандартные вычеты — 8 600 руб., с зарплаты исчислен НДФЛ | — |

Заполним Раздел 1 по данным примера:

Например, больничное пособие и отпускные, выплаченные в одном и том же месяце. У них единый срок уплаты — последний день месяца. То же самое с зарплатой и дивидендами, которые перечислили работнику в один день. У них один срок перечисления налога — следующий рабочий день.

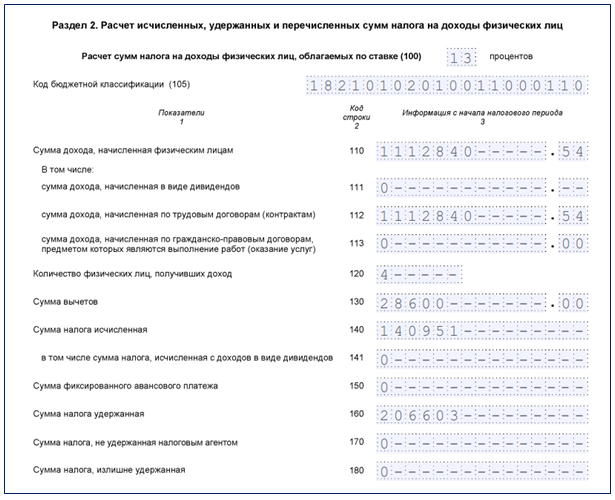

Раздел 2

Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» отражает обобщенные по всем физлицам показатели.

Для расчета 6-НДФЛ за 1 квартал в расчет берутся показатели за январь-март. Суммы нужно показать нарастающим итогом с начала года по соответствующей налоговой ставке.

Заполним Раздел 2 по данным примера:

Срок и способы сдачи 6-НДФЛ за 1 квартал 2021 года

По общему правилу срок сдачи 6-НДФЛ по итогам квартала — не позднее последнего дня месяца, следующего за отчетным периодом (п. 2 ст. 230 НК РФ).

6-НДФЛ за 1 квартал 2021 года нужно сдать в ИНФС не позднее 30.04.2021.

Способы отправки 6-НДФЛ (абз. 6 п. 2 ст. 230 НК РФ):

Сдать бумажный расчет можно лично посетив инспекцию, через представителя или направив по почте заказным письмом с описью вложения.

Что учесть в 6-НДФЛ, если доходы физлица превысили 5 млн руб.

С введением с 2021 года прогрессивной ставки НДФЛ у бухгалтера могут появиться дополнительные обязанности. Если доходы вашего сотрудника превысят 5 млн руб., НДФЛ нужно исчислять в особом порядке.

Причем в НК РФ описано только общее правило, по которому определяется ставка НДФЛ (п. 1 ст. 224 НК РФ):

Примеры заполнения 6-НДФЛ при применении повышенной налоговой ставки можно найти в Письме ФНС от 01.12.2020 № БС-4-11/19702@.

Для перечисления в бюджет НДФЛ, который превышает 650 тыс. руб. и относится к части базы сверх 5 млн рублей, предусмотрен отдельный КБК 182 1 01 02080 01 1000 110 (Приказ Минфина от 12.10.2020 № 236н).

Если по итогам 1 квартала 2021 года вы ошибетесь с расчетом НДФЛ по комбинированной ставке (650 руб. 15% с превышения 5 млн руб.), наказания не будет, если самостоятельно перечислите в бюджет недостающие суммы до 1 июля следующего года (п. 4 ст. 2 Федерального закона № 372-ФЗ).

Нулевой 6-НДФЛ за 1 квартал 2021 года

Если в 1 квартале 2021 года вы не начисляли и не выплачивали доходы физлицам, нулевой 6-НДФЛ можно не сдавать. Но лучше проинформировать налоговиков об этом пояснительным письмом в те же сроки, в которые сдается 6-НДФЛ.

Получите доступ к 35 онлайн-курсам для кадровиков и бухгалтеров. Подключите «Клерк.Премиум». Вы сможете не только проходить курсы, получать сертификаты ИПБ России, но и задавать экспертам «Клерка» неограниченное количество вопросов. Мы ответим в течение дня. Это точно дешевле, чем иметь сторонних консультантов. Сможете собирать вопросы со всех коллег и даже давать им свой логин и пароль, и они тоже смогут задавать вопросы.

Новая форма расчёта 6‑НДФЛ с 2021 года

ФНС утвердила форму 6-НДФЛ, которую надо использовать с отчётности за I квартал 2021 года. Главное изменение — в состав расчёта включили справку 2-НДФЛ. Она стала новым приложением. Но есть и другие важные изменения.

Чем отличается новая форма

Изменения утверждены Приказом ФНС от 15.10.20 № ЕД-7-11/753@. Он вступает в силу начиная с расчёта за I квартал 2021 года.

Как и прежде, расчёт составляют нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В него входят титульный лист, Раздел 1 и Раздел 2. Но в отличие от предыдущей формы, Раздел 1 заполняют информацией за последние 3 месяца, а Раздел 2, наоборот — данными нарастающим итогом с начала года.

Титульный лист

Титульный лист привели в соответствие с другими формами отчётности — изменили названия полей для указания периода, за который представляется расчёт:

При лишении полномочий или закрытии обособленного подразделения в поле «Форма реорганизации (ликвидация)» теперь нужно указывать код «9».

Раздел 1 «Данные об обязательствах налогового агента»

В Разделе 1 указывают сроки перечисления и суммы удержанного налога за последние три месяца отчётного периода. Теперь заполнять раздел станет гораздо проще. В отличие от предыдущей формы, не нужно указывать даты фактического получения дохода, даты удержания налога и суммы полученного дохода.

В новом разделе 1 указывают:

Количество заполненных строк с полями 021–022 зависит от числа доходов, налоги с которых нужно перечислить в разные сроки, например зарплата, больничные, дивиденды и пр. Значение в поле 020 должно быть равно сумме значений из полей 022.

Если зарплату на карты работников всегда перечисляют 10 числа и других выплат нет, то Раздел 1 за I квартал заполняют так:

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днём выплаты дохода (п. 6 ст. 226 НК РФ).

Например, в раздел 1 расчёта за I квартал включается сумма налога, удержанная с декабрьской зарплаты, выплаченной в январе (в первом месяце из трёх последних отчётного периода).

Кроме того, в Раздел 1 добавили строки для отражения сумм налога, которые налоговый агент вернул налогоплательщикам (поля 030 и 032) и дат, в которые он возвращён (поле 031). Аналогично строкам для удержанного НДФЛ количество строк 031 и 032 должно быть равно количеству дат возврата налога, а показатель в строке 030 должен быть равен сумме строк 032.

Раздел 2 «Расчёт исчисленных, удержанных и перечисленных сумм НДФЛ»

В Разделе 2 отражают обобщённые по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода. Раздел 2 заполняется по каждой налоговой ставке, применяемой в налоговом периоде.

Новшеством стало выделение из общей суммы начисленного дохода, в том числе:

Раньше выделяли только сумму начисленных дивидендов.

В отличие от старой формы, в новом Разделе 2 нет полей для отражения итоговых значений по всем ставкам. Поля раздела заполняются обобщёнными по всем физлицам значениями нарастающим итогом с начала налогового периода по соответствующей налоговой ставке, в том числе:

Например, если в организации 5 работников и зарплата каждого из них 20 000 рублей в месяц (вычеты не предоставляются), то Раздел 2 расчёта за I квартал для ставки 13 % будет выглядеть так:

Особенности заполнения Раздела 1 и Раздела 2

Разделы 1 и 2 заполняются по каждой налоговой ставке, применяемой в налоговом периоде.

В них появились поля «Код бюджетной классификации». В разделе 1 в поле 010 и в разделе 2 в поле 105 надо указывать КБК, соответствующий налоговой ставке. Так, для НДФЛ по ставке 15%, относящейся к доходам свыше 5 млн рублей, нужно указать КБК — 182 1 01 02080 01 0000 110 (Приказ Минфина от 12.10.2020 № 236н).

Например, если единственному работнику в 2021 году выплачивается ежемесячно заработная плата в размере 700 000 рублей (вычеты не предоставляются), то за налоговый период сумма дохода составит 8,4 млн рублей. Это больше 5 млн рублей, значит НДФЛ будет исчислен по прогрессивной ставке. С момента превышения дохода 5 млн рублей разделы 1 и 2 в расчете 6-НДФЛ за 2021 год надо заполнять в двух экземплярах: один для ставки 13%, второй для ставки 15%.

Пример заполнения раздела 2 за отчетный период — 2021 год:

1. Доход, не превышающий 5 млн рублей и НДФЛ по ставке 13%

2. Доход, превышающий 5 млн рублей и НДФЛ по ставке 15%

Приложение 1 — «Справка о доходах и суммах налога физического лица»

Главное отличие новой формы расчёта в том, что в его состав включена «Справка о доходах и суммах налога физического лица» — бывшая справка 2-НДФЛ.

Справка практически аналогична форме 2-НДФЛ и содержит те же:

Но из нее исключены сведения о налоговом агенте, периоде, налоговом органе и признак. Ещё она отличается от формы 2-НДФЛ тем, что дополнена разделом 4, где следует отражать доход, с которого налоговый агент не удержал налог, и саму сумму неудержанного налога.

За 2020 год и ранее сообщение о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога представлялось отдельной формой 2-НДФЛ с признаком 2 (4 — если представлялась правопреемником).

Справку нужно заполнять только при составлении 6-НДФЛ за отчётный период — календарный год. Но если организация ликвидируется или ИП с наёмными работниками прекращает деятельность до окончания налогового периода, то в расчёт за конечный отчётный период включается справка. При этом на титульном листе в поле «Отчётный период» должен быть указан один из кодов:

Из этого следует, что если организация ликвидируется, например, в феврале 2021 года, то нужно представить расчёт 6-НДФЛ по новой форме, включив в него справки за период с 1 января до даты ликвидации. При этом на титульном листе надо отразить, что организация ликвидируется:

Если требуется скорректировать данные, указанные в уже сданных справках, нужно представить уточнённый расчёт 6-НДФЛ, включив в него корректирующие (аннулирующие) справки. При этом в поле «Номер корректировки сведений» указываются:

При составлении первичной справки в поле «Номер корректировки сведений» проставляется «00».

Правила заполнения разделов 1, 2, 3 справки и приложения к ней — «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — аналогичны правилам заполнения 2-НДФЛ.

Не изменилась форма «Справка о доходах и суммах налога физлица» (приложение 4 к приказу), которую налоговые агенты выдают по заявлениям физлиц.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Екатерина Каретникова, Нужно ли доход по договору аренды включать в поле 113 нового расчета 6-НДФЛ?

Дата публикации 07.04.2021

Вопрос аудитору

Организация арендует помещения у физических лиц, которые не являются работниками. По условиям договоров аренды организация удерживает НДФЛ с оплаты по договору и перечисляет его в бюджет. По каким строкам нового расчета 6-НДФЛ необходимо отразить доход в виде аренды?

С отчетности за первый квартал 2021 года действует новый расчет 6-НДФЛ, форма и порядок заполнения которого утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ (далее – Приказ).

В разделе 2 расчета 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода (п. 4.1 Приложения № 2 к Приказу).

В разделе 2 расчета 6-НДФЛ указываются, в частности (п. 4.3 Приложения № 2 к Приказу):

в поле 110 – сумма начисленного дохода нарастающим итогом с начала налогового периода;

в поле 111 – обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

в поле 112 – обобщенная по всем физическим лицам сумма начисленного дохода по трудовым договорам (контрактам);

в поле 113 – обобщенная по всем физическим лицам сумма начисленного дохода по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг).

В соответствии со ст. 606 Гражданского кодекса РФ по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

Как было указано выше, по полю 113 раздела 2 расчета 6-НДФЛ отражаются выплаты по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг). Договор аренды не относится к таким договорам. Следовательно, этот доход по полю 113 раздела 2 расчета 6-НДФЛ отражать не нужно.

Отметим, что контрольными соотношениями показателей расчета 6-НДФЛ, которые утверждены письмом ФНС России от 23.03.2021 № БС-4-11/3759@, не предусмотрено равенства между полем 110 раздела 2 и суммой полей 111, 112 и 113 раздела 2 расчета 6-НДФЛ. Следовательно, отсутствие этого равенства не является нарушением контрольных соотношений по названным строкам.

Исходя из этого, отражение выплат по договору аренды помещения у физлица, который сотрудником не является, возможно только в строке 110 раздела 2 расчета 6-НДФЛ. А в поле 113 эту сумму включать не нужно.

Этот порядок реализован в учетных решениях 1С.

РСВ за 9 месяцев 2021 года: как проверить и с чем сверить перед сдачей

Перед отправкой ЕРСВ за 3 квартал 2021 года проверьте заполнение формы с помощью программы TESTER. Помните, что некоторые ошибки могут повлечь признание расчета непредставленным.

Также необходимо сверить РСВ с другими отчетами по зарплате: 4-ФСС и 6-НДФЛ.

Сверка РСВ и 4-ФСС

Здесь должны выполняться такие контрольные соотношения:

Общая сумма выплат и вознаграждений в 4-ФСС (строка 1 таблицы 1) ≥ Общая сумма выплат и вознаграждений в РСВ (строка 020 приложения 2 к разделу 1)

Обычно эти суммы совпадают. Различия возможны, если у вас есть договоры ГПХ, в которых предусмотрена обязанность платить взносы на травматизм. Тогда первая сумма будет больше второй, поскольку вносы на травматизм начисляются, а взносы на страхование от ВНиМ нет.

База для начисления страховых взносов в 4-ФСС (строка 3 таблицы 1) ≥ База для расчета социальных взносов в РСВ (строка 050 приложения 2 к разделу 1)

Здесь различия происходят по причине, указанной выше, а также в случае превышения предельной базы по взносам: с суммы сверх нее взносы на травматизм уплачиваются, а взносы от ВНиМ нет.

Если суммы в РСВ больше, чем в 4-ФСС, ищите ошибку.

Сверка РСВ и 6-НДФЛ

Здесь нужно проверить такое КС:

Общая сумма дохода по всем работникам за вычетом дивидендов (разница между строками 110 и 111 раздела 2 формы 6-НДФЛ) ≥ База для расчета взносов на ОПС (показатель из строки 050 подраздела 1.1 приложения 1 к разделу 1 РСВ)

Также не забывайте, что базу по взносам налоговики сравнивают с МРОТ и со среднеотраслевой зарплатой по региону — ищут зарплаты в конвертах.

И внимательно следите за сроками подачи этой формы. Ведь за просрочку более чем на 20 рабочих дней налоговики могут блокировать банковские счета и переводы ЭДС.

Мы подготовили для вас чек-лист по заполнению ЕРСВ за 3 квартал, проверьте себя с его помощью.

А образец заполнения ЕРСВ за 3 квартал вы можете бесплатно скачать в КонсультантПлюс, оформив пробный доступ:

ФНС утвердила новые контрольные соотношения к 6‑НДФЛ

С 1 по 30 апреля надо представить в налоговую расчёт 6-НДФЛ за I квартал 2021 года по новой форме. ФНС утвердила контрольные соотношения, по которым будет проверять, правильно ли заполнен новый расчёт.

ФНС проверит правильность показателей нового 6-НДФЛ по контрольным соотношениям, утверждённым письмом от 23.03.2021 № БС-4-11/3759@. В них учтена обновлённая структура расчёта, но сохранены основные принципы.

По-прежнему проводится сверка сумм начисленного физлицам дохода и вычетов (строка 110 >= строка 130 раздела 2).

Проверят и сумму исчисленного налога, указанную в расчёте ((строка 110 — строка 130) / 100 × строка 100 = строка 140). Если погрешность превысит допустимую (строка 120 × 1 руб. × количество строк 021), то налоговый орган потребует представить уточнённый расчёт.

Большая часть междокументных соотношений стала внутридокументными, так как справки о доходах физических лиц с 2021 года будут Приложением №1 к расчёту, а не отдельным документом (форма 2-НДФЛ). Значит, сверять суммы дохода, вычетов, исчисленного НДФЛ, количество физлиц будут по значениям раздела 2 и суммам по всем физлицам, указанными в Приложении №1. Но применяться эти соотношения будут к расчёту за налоговый период (год).

В разделе междокументных контрольных соотношений, как и прежде, предусмотрены:

А ещё добавлены новые соотношения для сверки сумм социальных и имущественных вычетов, указанных в разделе 3 Приложения 1, с выданными налоговыми органами уведомлениями о подтверждении права налогоплательщика на вычет. Сумма, указанная в 6-НДФЛ, не должна превышать сумму, указанную в уведомлении.

Совершенно новое соотношение, которое многих беспокоит, — строка 110 — строка 140 >= сумма выплат, произведённых в адрес физлиц по счетам налогоплательщика и относящихся к налоговому периоду. Это значит, что налоговая будет сопоставлять суммы в расчёте и выплаты по банковским счетам. Она посчитает заниженной сумму дохода в расчёте, если сумма «на руки» по 6-НДФЛ окажется меньше, чем сумма, перечисленная работодателем на карты работников за отчётный период. Пока не совсем понятно, как это будет работать на практике. Если у налоговиков будут вопросы, они направят требование о предоставлении пояснений в течение пяти рабочих дней.

Читайте также

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Контрольные соотношения к расчету по страховым взносам за 1-й квартал 2021 года

Контрольные соотношения для единого расчета по страховым взносам — это показатели и формулы, которые налоговики используют для проверки правильности заполнения РСВ. Показатели регулярно обновляются ФНС: в отчете за 1-й квартал 2021 года применяются свежие данные.

Для чего нужны контрольные соотношения

Контрольные соотношения к любой отчетной форме — это метод математической проверки данных, который отражает корректность введенных в отчет сведений путем сопоставления определенных показателей. Данные сопоставляются как внутри самой формы, так и с другими отчетами.

Налоговики формируют и дополняют таблицу сравнения показателей формы расчета по страховым взносам и рассылают ее в территориальные отделения, чтобы территориальные ИФНС проверяли корректность данных, указанных в документах плательщиков. Информация не держится в тайне: сами страхователи вправе использовать разработанные показатели для самопроверки перед сдачей расчета. Ранее ФНС России уже публиковала памятку для плательщиков страховых взносов, как рассчитать показатели по контрольным соотношениям РСВ, которую они вправе применять для самопроверки перед отправкой данных. Зачастую для проверки применяются специальные программы, так как отчетность заполняется и сдается в электронной форме.

Правила сдачи РСВ

Этот расчет работодатели сдают в ФНС по итогам года и ежеквартально. Новая отчетная форма утверждена приказом ФНС России №ММВ-7-11/470@ от 18.09.2019 в редакции приказа №ЕД-7-11/751@ от 15.10.2020. Ее страхователи будут впервые сдавать за 1-й квартал 2021 года. В ней содержится среднесписочная численность работников и учтены другие изменения, в связи с которыми контрольные соотношения расчета по страховым взносам в 2021 году изменились.

Отчитываются по страховым взносам не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом. В 2021 году сроки сдачи этой формы выглядят так:

Новые контрольные соотношения для проверки РСВ за 1-й квартал 2021 года

Федеральная налоговая служба России письмом от 19.02.2021 №БС-4-11/2124@ направила в территориальные органы первые контрольные соотношения по РСВ в 2021 году. Изменения потребовались в связи с утверждением новой формы расчета по страховым взносам приказом №ЕД-7-11/751@ от 15.10.2020. Контрольные соотношения применяются для проверки правильности составления отчетности при:

Плательщики страховых взносов применяют контрольные соотношения для расчета по страховым взносам для самопроверки при составлении и сдаче отчетов.

В конце февраля Федеральная налоговая служба России направила в территориальные инспекции исправленные показатели отчета РСВ и контрольные соотношения ФНС для их проверки, но утвержденные ранее КС не упразднены, они продолжают действовать в полном объеме, их дополнили новыми значениями.

Специальные контрольные соотношения для МСП

Этот порядок действует в 2021 году, и его учитывают новые контрольные соотношения в расчете по взносам. В них сохранены идентификаторы 1.84, 1.138 и 1.140 и 1.193–1.199 и 2.8–2.10. Они помогут проверить правильность заполнения РСВ в части выплат работникам и другим физическим лицам в размере свыше одного МРОТ, которые облагаются пониженными страховыми взносами.

Кодировка в КС

В показателях ФНС фигурируют коды тарифа и категорий застрахованных лиц, которые определяют, как проверить РСВ в 2021 году:

В контрольные соотношения по страховым взносам внесены дополнительные формулы:

Данные РСВ корреспондируются со сведениями о плательщике в реестре МСП на начало каждого месяца. Все КС традиционно оформлены в виде таблицы, в которой содержится информация о самом КС, нарушении норм Налогового кодекса РФ и других законов.

Как пользоваться контрольными соотношениями

Данные для проверки представлены в виде объемной таблицы. В ней содержатся более 300 внутренних контрольных соотношений внутри расчета и два междокументных. В частности, контрольные соотношения 6-НДФЛ и расчета по страховым взносам. Первое из них звучит так — «обязательность предоставления расчета по страховым взносам в случае предоставления 6-НДФЛ». Это значит, что все работодатели, которые обязаны отчитываться по 6-НДФЛ, обязаны отчитаться и по страховым взносам. Даже если расчет получится нулевым.

Подробнее мы остановимся на ее небольшой части, междокументных соотношениях, чтобы понять, как ею пользоваться. Обратите внимание, что левая часть КС и правая часть КС в РСВ — это отдельные разделы:

Что означает первая строка в этой таблице, понять несложно, выше уже об этом шла речь. А вот вторая строка уже содержит реальный сравнительный показатель, и на ней мы остановимся подробнее. Итак, налоговики утверждают, что разность строки 20 раздела 1 и строки 25 раздела 1 в декларации 6-НДФЛ больше или равна данным, которые отражены в строке 50 группы 1 подраздела 1.1 расчета по страховым взносам. Что указано в этих полях форм:

Очевидно, что, раз на сумму дивидендов не начисляются страховые взносы, ее вычитают, чтобы получить облагаемую базу по ним, которую и указывают в стр. 050 гр. 1 подр. 1.1 РСВ. Если данные не совпали, значит, плательщик допустил ошибку, и ему направят требование о предоставлении пояснений. Но это не единственный вариант. При выявлении расхождений в документе налоговики вправе сразу же составить акт о правонарушении по нормам статьи 100 Налогового кодекса РФ и привлечь плательщика к ответственности. Если ошибку обнаружит сам плательщик уже после сдачи расчета, он вправе подать уточненную форму.

Проверка по заработной плате

В 2021 году применяются обновленные контрольные соотношения, но ошибка 2.7 контрольных соотношений сохранилась. Это сведения о среднеотраслевой зарплате.

Рассмотрим КС для строки 015 формы РСВ. В этой строке страхователь указывает число физических лиц, которым исчислены страховые взносы, отражаемые в приложении №2 к разделу 1 расчета. В соответствии с контрольным соотношением, количество человек с начала года не бывает меньше аналогичного показателя за предыдущий период. Если строка 015 заполнена, то в соответствующей графе строки 020 значение облагаемых выплат физлицам больше нуля. Также установлено контрольное соотношение для проверки корректности отражения в расчете выплат иностранцам по строке 055. Оценка правдивости показателя зависит от того, производились ли такие выплаты в отчетном периоде. В частности, если выплаты иностранцам были, действует правило:

Графа 2 стр. 055 прил. 2 Р. 1 + графа 3 стр. 055 прил. 2 Р. 1 + графа 4 стр. 055 прил. 2 Р. 1 0, то (графа 2 стр. 060 прил. 2 Р. 1 + графа 3 стр. 060 прил. 2 Р. 1 + графа 4 стр. 060 прил. 2 Р. 1) ≥ (графа 2 стр. 050 прил. 2 Р. 1 + графа 3 стр. 050 прил. 2 Р. 1 + графа 4 стр. 050 прил. 2 Р. 1) × 1,8%.

Для проверки строки 045 расчета РСВ, в которой указывают сумму расходов по авторским заказам, издательским лицензионным договорам и затраты, связанные с правами на интеллектуальную деятельность, применяется идентификатор КС 2.6 в РСВ — это сравнение уровня заработка, указанного в расчете, с величиной МРОТ и среднеотраслевой заработной платой. Выглядит это так:

Сведения о величине МРОТ

по застрахованному лицу

1. За 1-й квартал расчетного периода (первый отчетный период при начале деятельности).

Значение (стр. 140 подр. 3.2 р. 3 РСВ – стр. 160 подр. 3.2 р. 3 СВ) по каждому показателю стр. 120 подр. 3.2 р. 3 РСВ / количество месяцев получения сумм выплат и иных вознаграждений (при значении 0) МРОТ.

2. За последующие отчетные (расчетные) периоды.

Значение ((стр. 140 подр. 3.2 р. 3 СВоп – стр. 160 подр. 3.2 р. 3 СВоп) по каждому показателю стр. 120 подр. 3.2 р. 3 СВ + (стр. 140 подр. 3.2 р. 3 СВпоп – стр. 160 подр. 3.2 р. 3 СВпоп) по каждому показателю стр. 120 подр. 3.2 р. 3 СВ (с начала расчетного периода)) / количество месяцев получения сумм выплат и иных вознаграждений (при значении 0) с начала расчетного периода МРОТ

Если сумма выплат меньше МРОТ, то есть подозрение в занижении базы для исчисления СВ.

Требование об исправлении и предоставлении объяснений.

В случае подозрения на занижение базы — иные надзорные мероприятия.