Что проверить, чтобы отчитаться за год без ошибок

Автор: Валентина Петрова, специалист-консультант отдела сопровождения и поддержки компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», декабрь 2020

Даем алгоритм проверки бухгалтерских документов, в том числе и с помощью предназначенных для этого функций программы «1С:Бухгалтерия 8».

Учетная политика

Отсутствие каких-либо необходимых элементов в учетной политике может привести к нарушениям и неправильным расчетам.

Рассмотрим несколько частых ошибок, допускаемых при составлении учетной политики и их последствия:

Компания выбрала одну методику бухучета, а осуществляет расчеты по другой. Например, материальные ценности списываются одним методом, а в учетной политике прописан другой, это приведет к неправильному расчету себестоимости.

Не отражена методика ведения раздельного учета (п. 4 ст. 170 НК РФ). В соответствии со ст. 149 НК РФ при наличии облагаемых и необлагаемых операций обязательно вести раздельный учет (прописать, какие расходы организации относятся к облагаемым, а какие – к необлагаемым). Для компаний, занимающихся экспортом, с применением ставки 0%, также нужно вести раздельный учет, а его методику – отразить в учетной политике (п. 10 ст. 165 НК РФ). Отсутствие методики в учетной политике приведет к потере данных расходов и вычетов, налоговики их просто не зачтут.

Не прописана методика расчета незавершенного производства. Ст. 319 НК РФ гласит, что если налогоплательщик не сможет четко по объектам вести учет и распределять прямые расходы по договорам, то он должен установить в своей учетной политике обоснованный расчет незавершенного производства и следовать именно ему.

Отсутствие данного пункта приведет к установлению налоговиками своего порядка расчета «незавершенки».

Ответа на вопрос «Что проверить перед сдачей отчетности?» ни в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», ни в Положении по ведению бухгалтерского учета и составлению отчетности в РФ (утверждено Приказом Минфина РФ от 29.07.1998 № 34н), ни в бухгалтерском стандарте – ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено Приказом Минфина РФ от 06.07.1999 № 43н) – нет.

Однако проведение подготовительных мероприятий необходимо, чтобы избежать применения другого стандарта – ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено Приказом Минфина РФ от 28.06.2010 № 63н).

Проанализируйте свою учетную политику и при необходимости внесите в нее дополнения. Учетная политика – основополагающий документ, на основании которого ведется бухгалтерский учет предприятия и формируется финансовая отчетность.

Проверка документов

Вспомним, на чем базируется фундамент финансовой отчетности:

первичные документы по хозяйственным операциям;

регистры бухгалтерского учета хозяйствующего субъекта.

Таким образом, перед составлением годовой отчетности, необходимо провести проверку в документах и регистрах бухгалтерского учета.

На данном этапе выявляется отсутствие документов по отраженным в программе операциям или, наоборот: неотраженные операции по имеющимся первичным документам.

Самые частые ошибки допускаются в первичных документах бухгалтерских счетов «основные средства» и «нематериальные активы».

Основные средства (ОС)

Необходимо проверить: все ли объекты приняты к учету. А при выбытии ОС в документах обязательно должны быть прописаны причины и основания для выбытия основного средства, которое могло бы еще работать. Важно обязательно учесть последствия дальнейшего выбытия – ликвидацию, т. к. в расходы принимается остаточная стоимость ликвидируемых основных средств.

Например, в акте по форме № ОС-4 должно быть прописано: перед ликвидацией ОС разбирается, а его детали и комплектующие компания планирует использовать.

Нематериальные активы

Необходимо проверить правильность принятия к учету нематериальных активов.

В ПБУ 14/2007 (утверждено Приказом Минфина РФ от 27.12.2007 г. № 153н) отражен порядок отнесения к бухгалтерскому учету объекта в качестве нематериального актива.

Регистры

Далее переходим к проверке бухгалтерских регистров: главной книге и оборотно-сальдовой ведомости по всем задействованным счетам бухгалтерского учета. После выполнения всех регламентных операций по закрытию периода (актуализации данных) требуется проверить корректность учетных данных, по которым формируется регламентированная бухгалтерская отчетность.

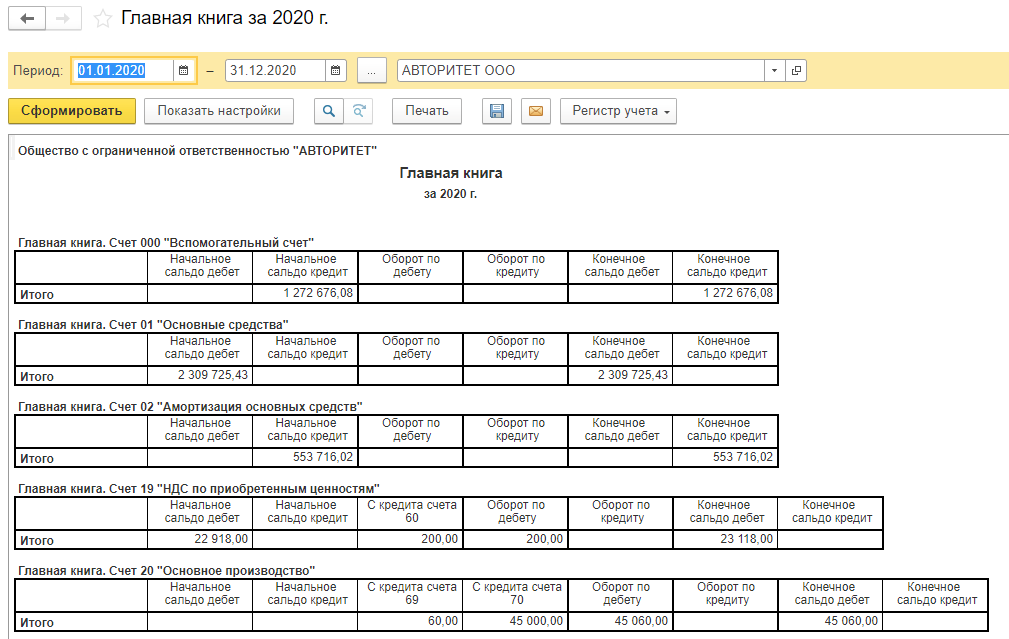

Отчет «Главная книга» (раздел «Отчеты» – «Главная книга») в программе «1С» позволяет сформировать обобщенный регистр, в котором приводится расшифровка оборотов по дебету в разрезе корреспондирующих счетов, оборотов по кредиту и сальдо по счетам на конец периода (рис. 1).

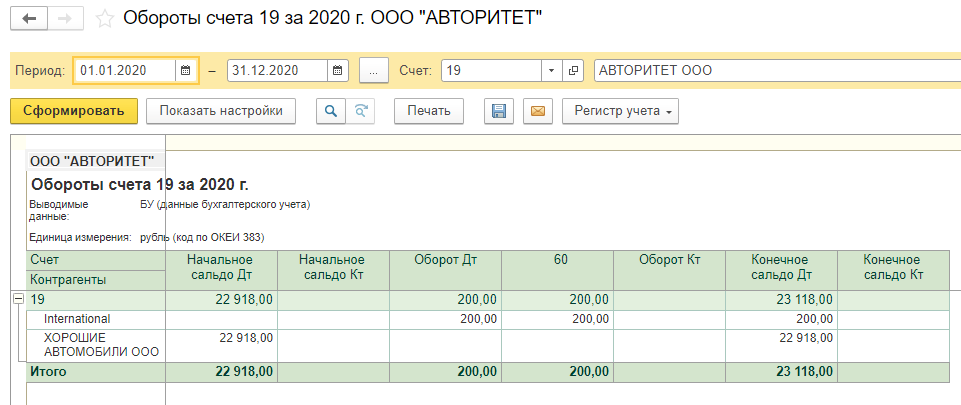

Из отчета «Главная книга» можно перейти в режим просмотра отчета «Обороты счета», кликнув по выбранному показателю (рис. 2).

Данный отчет составляется на этапе анализа бухгалтерских итогов и заполнения форм отчетности. С его помощью мы можем проверить:

сведения о корреспонденции каждого счета со всеми другими счетами;

начальное и конечное сальдо по счетам (субсчетам) бухгалтерского учета;

дебетовые (расшифровываются по корреспондирующим счетам и субсчетам) и кредитовые обороты за период (выводятся одной записью).

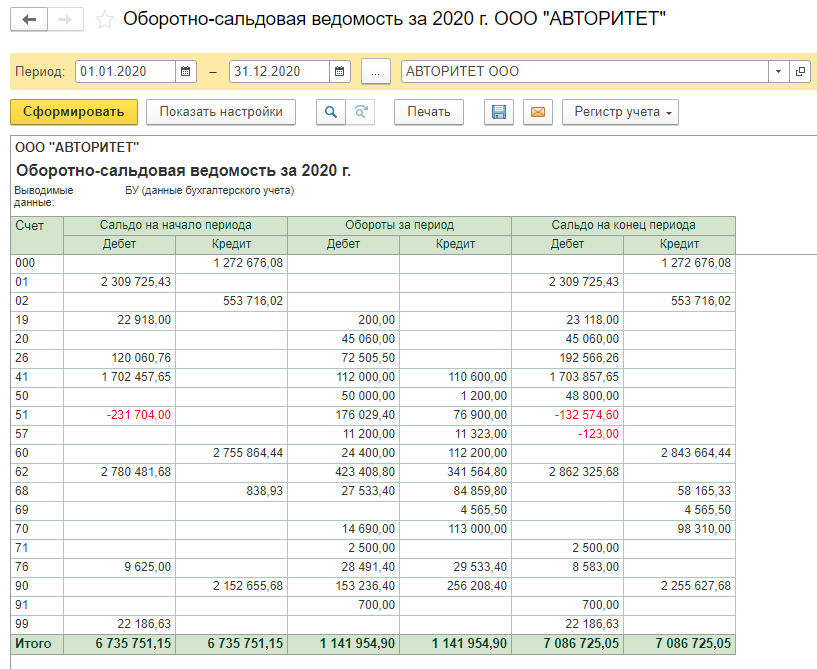

Оборотно-сальдовая ведомость (ОСВ) позволяет проверить (рис. 3):

какие активы стоят на балансе: основные средства, сырье и материалы, оборудование к установке, вложения во внеоборотные активы и т.д.;

дебиторскую и кредиторскую задолженность;

контроль кассовой дисциплины;

контроль расчетов с подотчетными лицами (наличие денежных средств);

наличие капитала для продолжения деятельности организации (минимальная стоимость чистых активов);

Оборотно-сальдовая ведомость помогает осуществлять контроль остатков на счетах. Если счет определен как активный, но имеет кредитовое сальдо, то в ОСВ остаток выделяется со знаком «минус». Аналогично помечается дебетовый остаток по пассивному счету (счет 51 на рисунке 3). На конец года должно быть нулевым сальдо и по дебету, и по кредиту для счетов:

91 «Прочие доходы и расходы»;

99 «Прибыли и убытки».

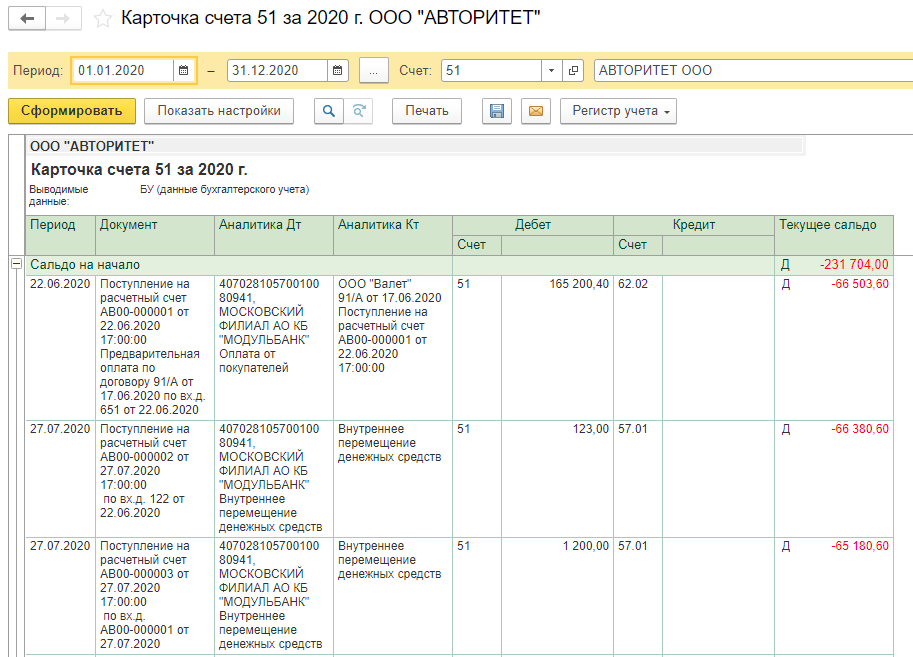

Для раскрытия деталей по каждому счету необходимо из оборотно-сальдовой ведомости перейти в карточку выбранного счета, затем провести анализ по его остаткам и проведенных по нему операций (рис. 4).

Сформировав карточку счета, можно провести ряд мероприятий:

проанализировать информацию по документам движения;

проверить правильное формирование проводки с выбранным счетом;

проверить остатки на любом участке бухгалтерского учета;

найти и исправить ошибку;

внести изменения в выбранный документ.

Другими словами, оборотно-сальдовая ведомость позволяет проверить «разноску» первичной документации по счетам и выявить наличие ошибок. И, самое главное, предотвратить попадание данных ошибок в годовую бухгалтерскую отчетность. Главная книга и оборотно-сальдовая ведомость являются основой для формирования баланса.

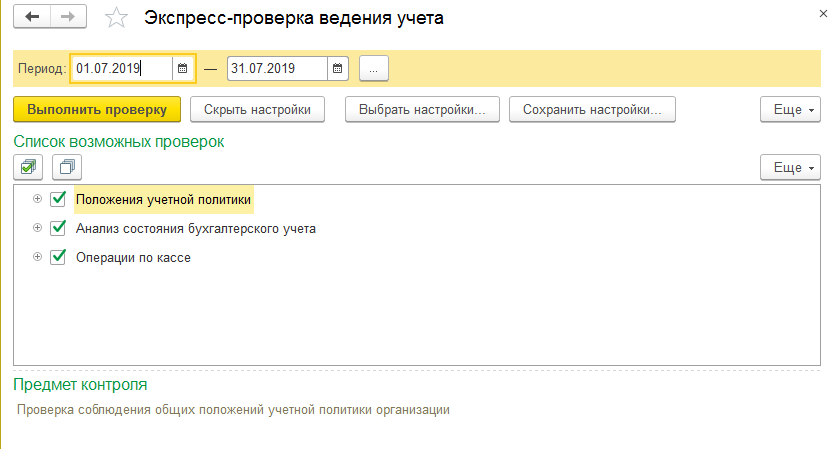

Экспресс-проверка

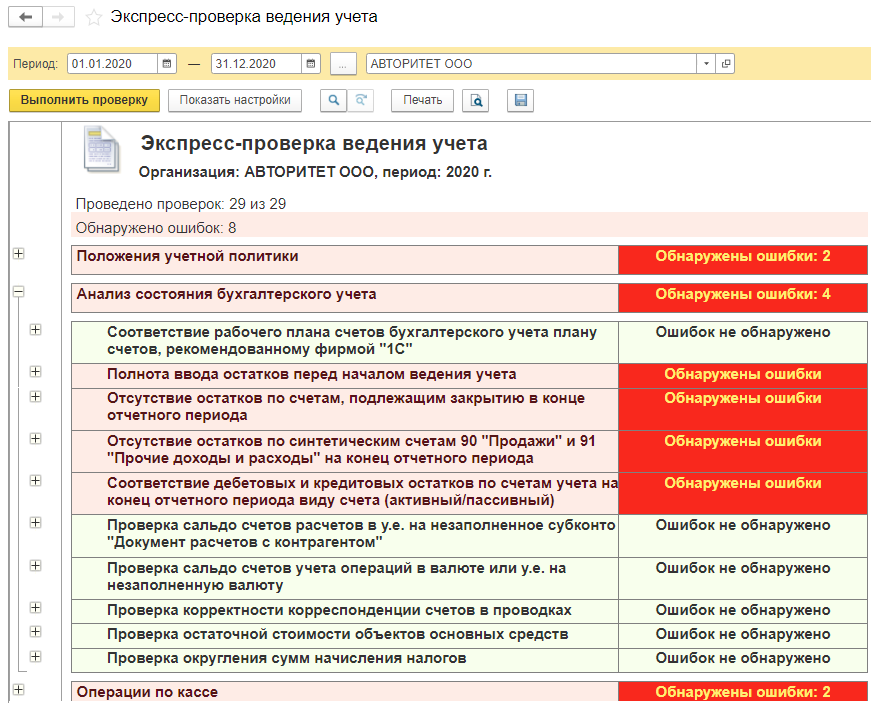

Завершающий этап подготовительных мероприятий для сдачи отчетности – это запуск обработки «Экспресс-проверка ведения учета» (рис. 5).

С ее помощью мы проверим:

соблюдения положений учетной политики;

ведения кассовых операций;

анализ состояния бухгалтерского учета.

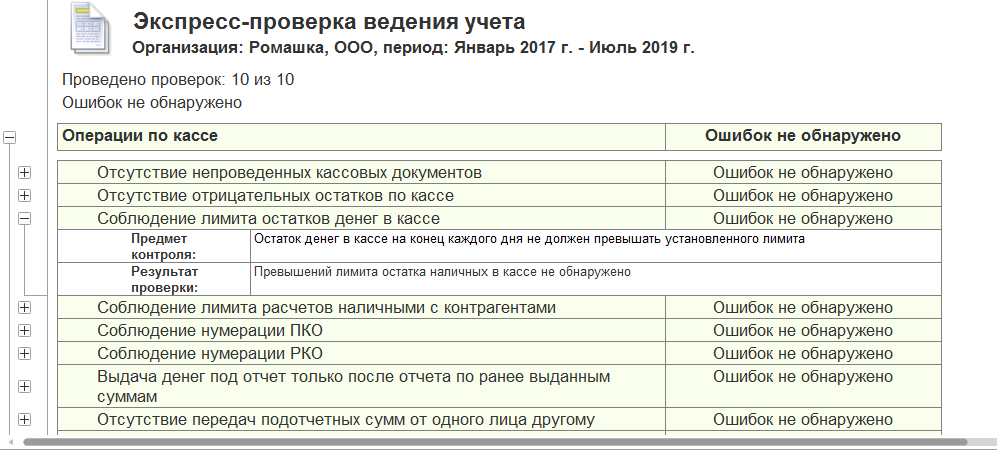

После выполнения экспресс-проверки, программа выводит отчет о ее результатах, в котором отражается количество обнаруженных ошибок.

Далее формируется отчет с детальной информацией о каждой выявленной ошибке с подсказками по исправлению (рис. 6). При необходимости из отчета можно перейти к первичным документам и исправить их.

Экспресс-проверка ведения учета

Понятно, что человеческий фактор в любой работе играет существенную роль: здесь не доглядел, там галочку не поставил… И вот пошел учетный перекос, который важно «выловить» как можно раньше. Ведь чем быстрее обнаружишь ошибку, тем с меньшими последствиями ее можно исправить. Если же имеющиеся огрехи не выявлены, а соответствующие отчеты в контролирующие органы уже поданы, то цена такой ошибки может быть велика. Пользуясь проверкой ведения учета, таких сложных ситуаций удастся избежать.

На примере программы «1С: Бухгалтерия 8.3» ознакомимся с возможностью автоматизированной проверки ведения учета, выясним нюансы и научимся правильно пользоваться этим важным инструментом конфигурации, о существовании которого даже мало кто догадывается.

Обработка «Экспресс-проверка ведения учета»

Для того чтобы убедиться в корректности внесенных в информационную базу данных, заполнения и проведения документов, настройки учетной политики, вам не придется раз за разом открывать нужные объекты, снова и снова пробегать их глазами. Проверить состояние счетов бухгалтерского и налогового учета за любой период (день, неделю, месяц, отчетный период) можно с помощью стандартной программной обработки, которая так и называется «Экспресс-проверка ведения учета».

Эта обработка является мощным инструментом, своеобразным аудитором программы, предназначенным для контроля следующих основных позиций:

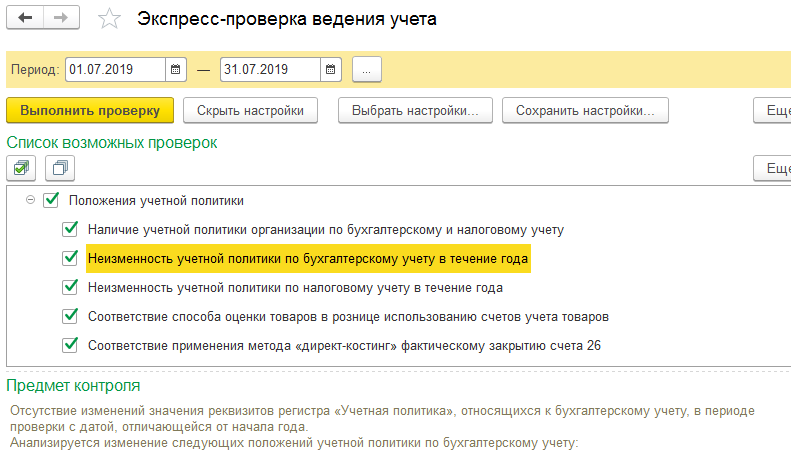

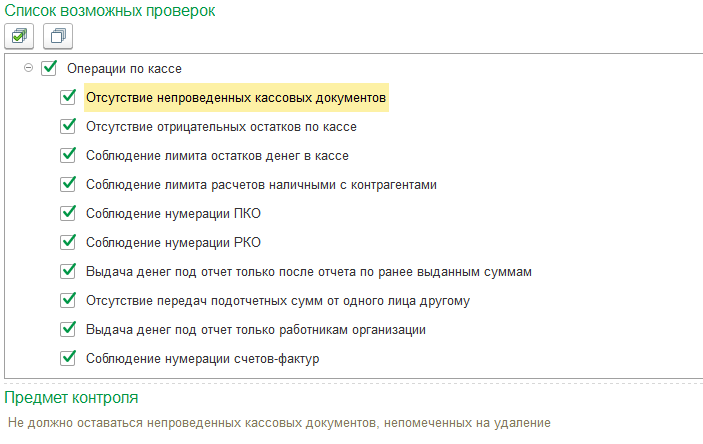

Параметры проверки учетной политики

Учетная политика – один из столпов любого бухгалтерского и налогового учета, поэтому настройка этих параметров производится пользователем в первую очередь. Учетная политика однозначно определяет:

Некорректные установки учетной политики могут привести к довольно плачевным последствиям:

Ошибки на этом этапе способны перечеркнуть всю выполненную работу, поэтому неслучайно именно проверка учетной политики стоит в списке первой:

Чтобы просмотреть предмет проверки в нижней части (т.е. что конкретно будет проверяться и анализироваться), необходимо раскрыть список проверок и установить курсор на интересующий пункт. Обратите внимание: конкретные позиции можно включить/выключить путем возведения/гашения флажка.

Кратко опишем, что будет проверено программой, если выбраны все позиции проверки учетной политики:

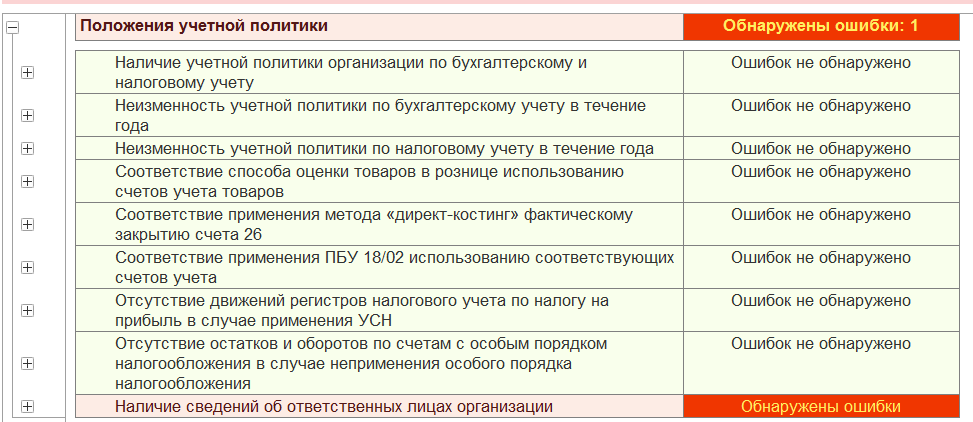

Результатом выполнения этого пункта экспресс-проверки станет либо сообщение об удачном результате, либо выделенное красным цветом сообщение об ошибках. Открывая последовательно и анализируя каждую ошибку, пользователь должен исправить требуемое, после чего запустить проверку вновь. Необходимо добиться полного отсутствия ошибок!

В нашем примере обнаружены незаполненные в учетной политике сведения об ответственных лицах организации:

Описание ошибки можно детализировать, раскрыв ее по плюсику слева от наименования пункта:

Обратите внимание: исправить ошибки можно по гиперссылке в описании. В данном случае, нажав на гиперссылку «Ответственные лица», мы попадем в форму «Подписи ответственных лиц». Внесем в эту форму требуемые изменения, запишем их, после чего вернувшись в «Экспресс-проверку» и перезапустив ее, убедимся, что ошибка исчезла.

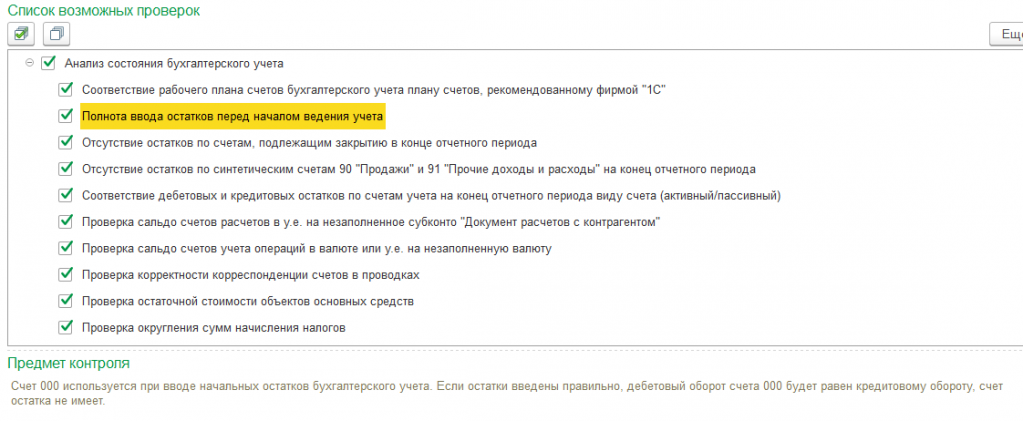

Проверка и анализ состояния бухгалтерского учета

Этот блок проверки:

Пункты проверки ведения бухгалтерского учета видны в следующем фрагменте формы настройки:

Обращайте внимание на нижний раздел обработки, озаглавленный «Предмет контроля»: он поясняет суть выбранной позиции проверки. Работа над ошибками по результатам проверки выполняется уже описанным способом:

Проверка правильности ведения кассовых операций

Ведение кассы – один из важных пунктов деятельности любой организации, поэтому запускать экспресс-проверку в плане анализа кассовых операций можно не только в конце отчетного периода, но и периодически. При постоянном и интенсивном движении наличных денежных средств рекомендуется выполнять такую проверку даже в конце рабочего дня.

В чем заключается проверка правильности ведения кассовых операций с помощью обработки можно увидеть из следующего фрагмента формы:

В случае успешного прохождения проверки вам будет выдано сообщение «Ошибок не обнаружено» по всем установленным флажками пунктам:

Ведение книги продаж и книги покупок

Если организация работает с НДС, то для нее будут актуальны блоки проверки, посвященные ведению книги продаж и книги покупок. Обработка в данном случае анализирует следующие моменты:

Этот блок экспресс-проверки рекомендуется запускать перед формированием книги продаж, книги покупок и декларации по НДС. Все выявленные недочеты необходимо устранить до сдачи налоговой и бухгалтерской отчетности.

Распространенные ошибки, часто выявляемые экспресс-проверкой

Считается, что пользователи программ 1С обладают гораздо большей фантазией, чем ее создатели. Иногда ситуации, возникшие вследствие некорректного учета, столь неординарны, что на выявление причин и их устранение требуется определенное время. Специалисты 1С не рекомендуют доводить информационную базу до такого состояния и предлагают активно пользоваться удобными инструментами для автоматизированного выявления проблем учета. Одним из самых мощных и простых в применении и является обработка «Экспресс-проверка ведения учета».

Наиболее популярные ошибки, выявляемые обработкой:

Пользуйтесь этой полезной обработкой так часто, как того требуют ситуации в учете. «Экспресс-проверка» сама по себе в учете данные не меняет, но в качестве информативного помощника, указывающего пользователю на его ошибки и позволяющая их быстро и эффективно исправить, просто бесценна.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Что проверить, чтобы отчитаться за год без ошибок

Даем алгоритм проверки бухгалтерских документов, в том числе и с помощью предназначенных для этого функций программы «1С:Бухгалтерия 8».

Учетная политика

Отсутствие каких-либо необходимых элементов в учетной политике может привести к нарушениям и неправильным расчетам.

Рассмотрим несколько частых ошибок, допускаемых при составлении учетной политики и их последствия:

Отсутствие данного пункта приведет к установлению налоговиками своего порядка расчета «незавершенки».

Ответа на вопрос «Что проверить перед сдачей отчетности?» ни в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», ни в Положении по ведению бухгалтерского учета и составлению отчетности в РФ (утверждено Приказом Минфина РФ от 29.07.1998 № 34н), ни в бухгалтерском стандарте — ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено Приказом Минфина РФ от 06.07.1999 № 43н) — нет.

Однако проведение подготовительных мероприятий необходимо, чтобы избежать применения другого стандарта — ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено Приказом Минфина РФ от 28.06.2010 № 63н).

Проанализируйте свою учетную политику и при необходимости внесите в нее дополнения. Учетная политика — основополагающий документ, на основании которого ведется бухгалтерский учет предприятия и формируется финансовая отчетность.

Проверка документов

Вспомним, на чем базируется фундамент финансовой отчетности:

Таким образом, перед составлением годовой отчетности, необходимо провести проверку в документах и регистрах бухгалтерского учета.

На данном этапе выявляется отсутствие документов по отраженным в программе операциям или, наоборот: неотраженные операции по имеющимся первичным документам.

Самые частые ошибки допускаются в первичных документах бухгалтерских счетов «основные средства» и «нематериальные активы».

Основные средства (ОС)

Необходимо проверить: все ли объекты приняты к учету. А при выбытии ОС в документах обязательно должны быть прописаны причины и основания для выбытия основного средства, которое могло бы еще работать. Важно обязательно учесть последствия дальнейшего выбытия — ликвидацию, т. к. в расходы принимается остаточная стоимость ликвидируемых основных средств.

Например, в акте по форме № ОС-4 должно быть прописано: перед ликвидацией ОС разбирается, а его детали и комплектующие компания планирует использовать.

Нематериальные активы

Необходимо проверить правильность принятия к учету нематериальных активов.

В ПБУ 14/2007 (утверждено Приказом Минфина РФ от 27.12.2007 г. № 153н) отражен порядок отнесения к бухгалтерскому учету объекта в качестве нематериального актива.

Регистры

Далее переходим к проверке бухгалтерских регистров: главной книге и оборотно-сальдовой ведомости по всем задействованным счетам бухгалтерского учета. После выполнения всех регламентных операций по закрытию периода (актуализации данных) требуется проверить корректность учетных данных, по которым формируется регламентированная бухгалтерская отчетность.

Отчет «Главная книга» (раздел «Отчеты» — «Главная книга») в программе «1С» позволяет сформировать обобщенный регистр, в котором приводится расшифровка оборотов по дебету в разрезе корреспондирующих счетов, оборотов по кредиту и сальдо по счетам на конец периода:

Из отчета «Главная книга» можно перейти в режим просмотра отчета «Обороты счета», кликнув по выбранному показателю.

Данный отчет составляется на этапе анализа бухгалтерских итогов и заполнения форм отчетности. С его помощью мы можем проверить:

Оборотно-сальдовая ведомость (ОСВ) позволяет проверить:

Оборотно-сальдовая ведомость помогает осуществлять контроль остатков на счетах. Если счет определен как активный, но имеет кредитовое сальдо, то в ОСВ остаток выделяется со знаком «минус». Аналогично помечается дебетовый остаток по пассивному счету (счет 51 на рисунке 3). На конец года должно быть нулевым сальдо и по дебету, и по кредиту для счетов:

Для раскрытия деталей по каждому счету необходимо из оборотно-сальдовой ведомости перейти в карточку выбранного счета, затем провести анализ по его остаткам и проведенных по нему операций.

Сформировав карточку счета, можно провести ряд мероприятий:

Другими словами, оборотно-сальдовая ведомость позволяет проверить «разноску» первичной документации по счетам и выявить наличие ошибок. И, самое главное, предотвратить попадание данных ошибок в годовую бухгалтерскую отчетность. Главная книга и оборотно-сальдовая ведомость являются основой для формирования баланса.

Экспресс-проверка

Завершающий этап подготовительных мероприятий для сдачи отчетности — это запуск обработки «Экспресс-проверка ведения учета».

С ее помощью мы проверим:

После выполнения экспресс-проверки, программа выводит отчет о ее результатах, в котором отражается количество обнаруженных ошибок.

Далее формируется отчет с детальной информацией о каждой выявленной ошибке с подсказками по исправлению (рис. 6). При необходимости из отчета можно перейти к первичным документам и исправить их.

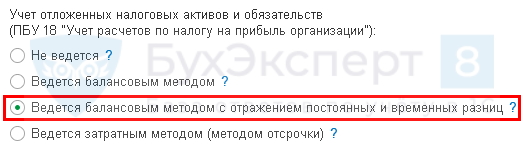

Как проверить ведение ПБУ 18/02 балансовым методом с отражением ПР и ВР

Балансовый метод с отражением постоянных и временных разниц в 1С — допустимый вариант учета отложенных налоговых активов и обязательств. В большинстве случаев он отвечает требованиям обновленной с 2020 года редакции ПБУ 18/02 (Приказ Минфина РФ от 20.11.2018 N 236н). Но при этом надо разработать свою методику ведения учета, чтобы полностью соответствовать стандарту.

Текущий налог на прибыль при данном способе учета определяется на основе данных БУ (п. 22 ПБУ 18/02). То есть в течение отчетного периода происходит пооперационное признание постоянных и временных разниц.

Существенный минус этого способа учета в 1С в том, что не всегда происходит автоматическая квалификация разниц (например, определяется ПР вместо ВР). В результате чего могут понадобиться ручные исправительные проводки. При наличии большого количества операций, когда невозможно отследить каждую, это может стать настоящей проблемой.

Как найти расхождения и не допустить ошибок по окончании месяца, читайте в нашей инструкции.

Шаг. 1 Сверка ОНА и ОНО

Проведите сверку ОНА и ОНО, начисленных программой и рассчитанных вами вне программы по методике, разработанной самостоятельно и закрепленной в Учетной политике. Для этого на последнюю дату месяца вне программы в разработанной вами таблице:

Получите понятные самоучители 2021 по 1С бесплатно:

Расшифровка активов и обязательств по статьям баланса для сверки здесь.

Шаг 2. Сверка ПНР (ПНД)

Рассчитайте ПНР (ПНД) в соответствии с п. 7 Приложения к ПБУ 18/02 (Практический пример):

Расход по налогу на прибыль (РНП) и условный расход по налогу на прибыль (УР) вам будут известны. Расход по налогу на прибыль считайте уже с правильными ОНА И ОНО:

Все проводки следует выполнять только по ресурсам ВР и ПР документом Операция, введенная вручную. Проводки по начислению ОНА и ОНО, ПНР (ПНД) напрямую недопустимы.

Шаг 3. Контроль округления налога на прибыль

После проведения всех регламентных операций в документе Расчет отложенного налога по ПБУ 18 ( Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18 — Показать проводки ) проверьте проводку по списанию округления суммы налога на прибыль.

Сумма проводки должна быть меньше 1 руб. Если больше — ищите ошибку.

Ведение ПБУ 18/02 в 1С балансовым методом с отражением ПР и ВР не гарантирует отсутствия ошибок в учете. Ежемесячная проверка правильности начисления ОНА и ОНО фактически означает ручное ведение учета расчетов по налогу на прибыль по ПБУ 18/02.

Рекомендуем с 2020 года вести учет ПБУ 18/02 балансовым методом без ПР и ВР. Он не только полностью автоматизирован в 1С, но именно на применении балансового метода без ПР и ВР настаивает Минфин и БМЦ. По нему нас будут аудировать. И он максимально приближен к МСФО.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как проверить бухгалтерский баланс?

Автор статьи — Копирайтер Контур.Бухгалтерии

Правильно составленный баланс — это упорядоченная система данных, которая показывает движение имущества, результаты деятельности организации, состояние расчетов с контрагентами и обязательств. Баланс тесно связан с финансовым учетом и помогает контролировать работу предприятия, а также сохранять имущество компании.

Информация, которая содержится в балансе, может быть важна и интересна не только собственникам организации или ФНС, перед которой компания отчитывается этим документом. Данные баланса могут потребоваться другим заинтересованным лицам:

Поэтому важно правильно составить бухгалтерский баланс и провести его проверку: сравнить соотношения показателей между разными формами. Если строка бухгалтерского баланса искажена на 10% или более, то согласно ст. 15.11 КоАП РФ налоговая может выставить компании штраф на 2000-3000 рублей. Если отчетность компании подлежит обязательному аудиту, то при искажениях будет сложнее получить положительное аудиторское заключение. Из-за ошибок в балансе банк может отказать в кредите, а инвесторы отказаться от сотрудничества. Также баланс не должен содержать помарок и подчисток.

Этапы проверки бухгалтерского баланса

Проверку баланса стоит начать с простых вещей. Правильно ли внесены в документ все ключевые данные об организации? А это:

Далее, проследите, совпадают ли показатели начала отчетного периода и конца предыдущего отчетного периода — по содержанию показателей и по номенклатуре статей. Одно из важных требований баланса — преемственность, когда последующий баланс вытекает из предыдущего.

Сверьте Главную книгу и показатели баланса, опираясь на данные учетных регистров. Это поможет выявить возможные отклонения и подтвердит статьи баланса. Также баланс должен опираться на данные инвентаризации. Проведите инвентаризацию, чтобы убедиться, что остатки, которые числятся на счетах, существуют в действительности.

Еще одно требование к балансу — его единство. Это означает, что баланс должен строиться на единых принципах оценки и учета, когда во всех отделах компании применяется единая номенклатура счетов учета, одинаковое содержание счетов. И за этим тоже следует следить не только при проверке баланса, но уже при самой организации учета или его ведении.

Следует помнить, что основные средства нужно учитывать по первоначальной стоимости, которая включает фактические затраты на строительство, доставку, таможенные сборы, монтаж, настройку, консультации специалистов и т. д. Остаточная стоимость получается, если вычесть амортизацию из первоначальной стоимости. По остаточной стоимости основные средства и отражаются в балансе. Нематериальные активы нужно учитывать по остаточной стоимости после фактической проверки.

Взаимоувязка форм отчетности

Основной и самый показательный критерий правильно составленного баланса — равенство актива и пассива. Но кроме этого некоторые показатели разных форм отчетности связаны друг с другом. Например, некоторые строки баланса и некоторые строки отчета о финрезультатах или отчета о движении денежных средств. И эту взаимосвязь необходимо сохранять.

Сравним показатели Баланса и Отчета о финансовых результатах:

Сравним показатели Баланса и Отчета об изменениях капитала:

Сравним показатели Баланса и Пояснений к балансу и отчету о финрезультатах:

Сравним показатели Баланса и Отчета о движении денежных средств:

Если какие-то показатели в балансе не сходятся, придется вернуться к проверке отчетов, а в них — первичной документации. Чтобы избежать ошибок и кропотливого “ручного” ведения учета, воспользуйтесь бухгалтерской программой или онлайн-сервисом с автоматизированной подготовкой отчетов.