Россиянам упростили получение налогового вычета: как будет работать схема

С 21 мая 2021 года в России начинает действовать упрощенный порядок получения налогового вычета по расходам на покупку квартиры, дома, земельного участка, а также по индивидуальным инвестиционным счетам.

Изменения в законодательстве касаются вычетов по расходам на приобретение жилья и погашение процентов по ипотеке. Упрощенный порядок коснется также покупки или строительства дачи. Рассказываем, как он будет работать.

Упрощенный порядок оформления налогового вычета

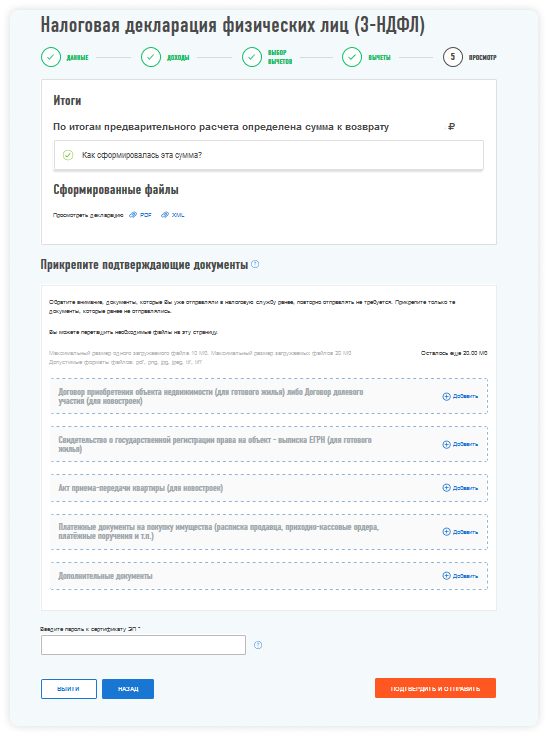

Раньше, чтобы получить налоговый вычет, по итогам года необходимо было подать декларацию по форме 3-НДФЛ и документы, подтверждающие право на этот вычет. Теперь для получения вычета заявителю нужно лишь подать заявление в личном кабинете налогоплательщика на сайте ФНС. Подтверждения права на имущественный вычет, а также сканирования и загрузки множества документов в личном кабинете налогоплательщика на сайте ФНС не потребуется. Достаточно заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически.

Налогоплательщики, имеющие личный кабинет на сайте ФНС, смогут получить такие вычеты в два раза быстрее и без необходимости направления декларации 3-НДФЛ и пакета подтверждающих право на вычет документов. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денег.

Требуемую информацию налоговые органы получат от участников информационного взаимодействия (банков), которые смогут подключиться к сервису с 21 мая 2021 года. Перечень банков-участников будет актуализироваться в специальном разделе на сайте ФНС. Чтобы уточнить, можно ли получить налоговый вычет в упрощенном порядке, можно обратиться в банк, с которым заключен договор ипотеки.

Заявление на получение налогового вычета в упрощенном порядке

Скачать форму заявления на получение налогового вычета в упрошенном порядке

Сроки оформления имущественного вычета

Помимо существенного сокращения списка необходимых документов, упрощенная камеральная проверка сократит сроки получения налогового вычета. Сейчас только проверка предоставленных документов в ФНС занимает три месяца, еще 30 дней потребуется для перевода средств на счет.

По новым правилам, камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания. Срок камеральной проверки смогут продлить до тех же трех месяцев, если у налоговой появятся подозрения, что вы нарушаете законодательство о налогах и сборах.

Жанна Колесникова, руководитель коммерческой практики адвокатского бюро «Плешаков, Ушкалов и партнеры»:

— На мой взгляд, это существенно облегчит жизнь налогоплательщикам, поскольку теперь им просто нужно сформировать электронное заявление и не придется заполнять налоговую декларацию. Как правило, именно из-за неверного заполнения декларации большинство налогоплательщиков получают отказ в предоставлении вычета. Кроме того, не нужно собирать и сканировать подтверждающие документы.

Что еще нового в упрощенном порядке

Возврат суммы излишне уплаченного налога в связи с предоставлением налогового вычета в упрощенном порядке при наличии у налогоплательщика задолженности, подлежащей взысканию, должен будет производиться только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Предполагается также, что при нарушении сроков возврата суммы излишне уплаченного налога в связи с предоставлением налогового вычета считая с 20-го дня после принятия решения о его предоставлении будут начисляться проценты.

Еще одно нововведение касается налогового вычета. Минфин опубликовал новые разъяснения, согласно которым владелец садового участка может сделать налоговый вычет, если дом на этой земле был оформлен в его собственность в 2019 году или позже.

Сколько можно вернуть из бюджета

Россияне, которые имеют официальный доход и платят НДФЛ, могут вернуть 13% стоимости квартиры. Государством установлен лимит — максимальная сумма, с которой гражданин может получить причитающиеся ему 13%, составляет 2 млн руб. Таким образом, вернуть получится не более 260 тыс. руб. Если квартира стоила меньше установленного лимита, то им можно воспользоваться при покупке другой квартиры.

Вернуть уплаченные налоги из бюджета также можно, если квартира куплена в ипотеку. Россияне могут получить 13% из бюджета от уплаченных процентов по жилищному кредиту. При этом лимит вычета выше — 3 млн руб. Таким образом, вернуть получится 390 тыс. руб. Воспользоваться этим правом можно только один раз.

В результате эти два вычета составляют серьезную сумму — 650 тыс. руб. Если имущество было приобретено в браке и является совместной собственностью, то право на вычет имеет каждый из супругов. Таким образом, семья может вернуть до 1,3 млн руб. из уплаченных налогов.

Инструкция по оформлению имущественного вычета

Введение нового упрощенного порядка не отменяет возможности воспользоваться имущественным вычетом по старым правилам. Это подойдет в том числе физлицам, которым необходимо подтверждать расходы, проводимые не в рамках банковского кредитования, или финансовая организация не подписала в ФНС договор об информационном взаимодействии.

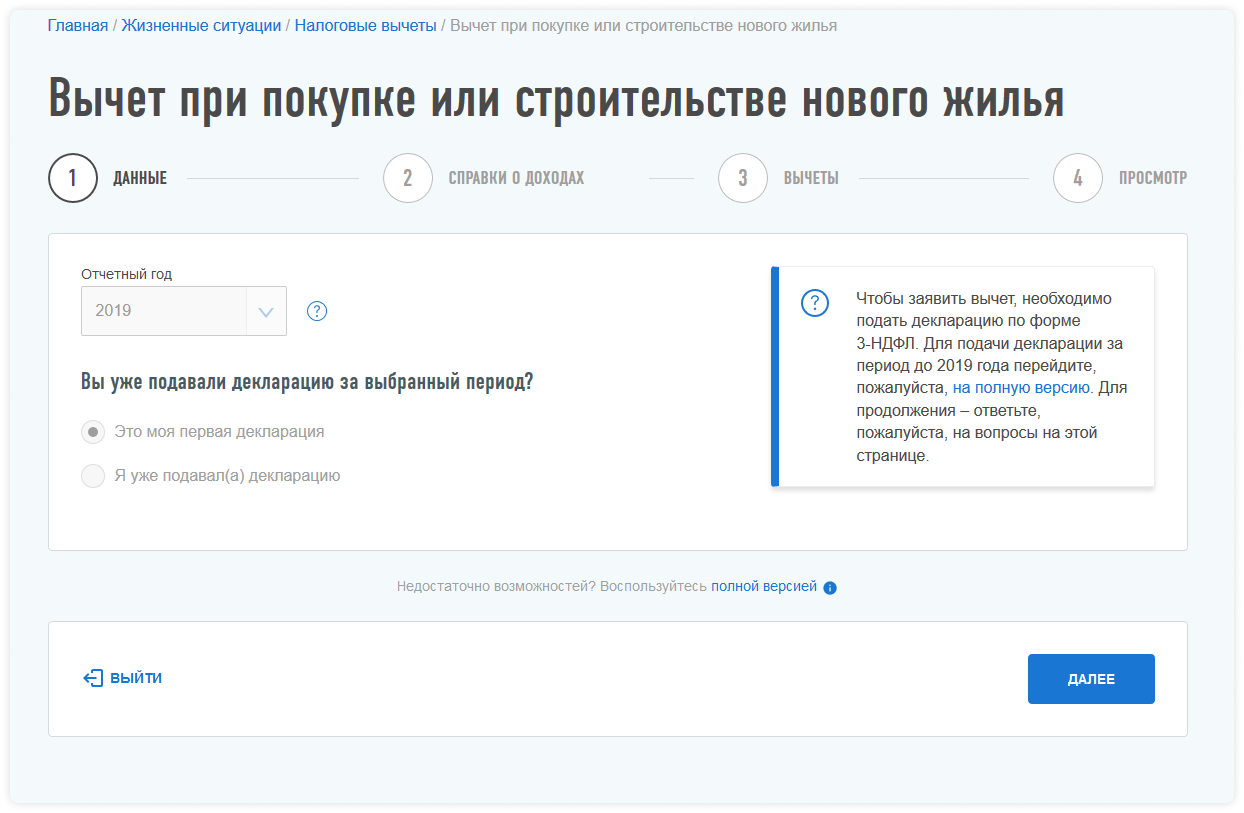

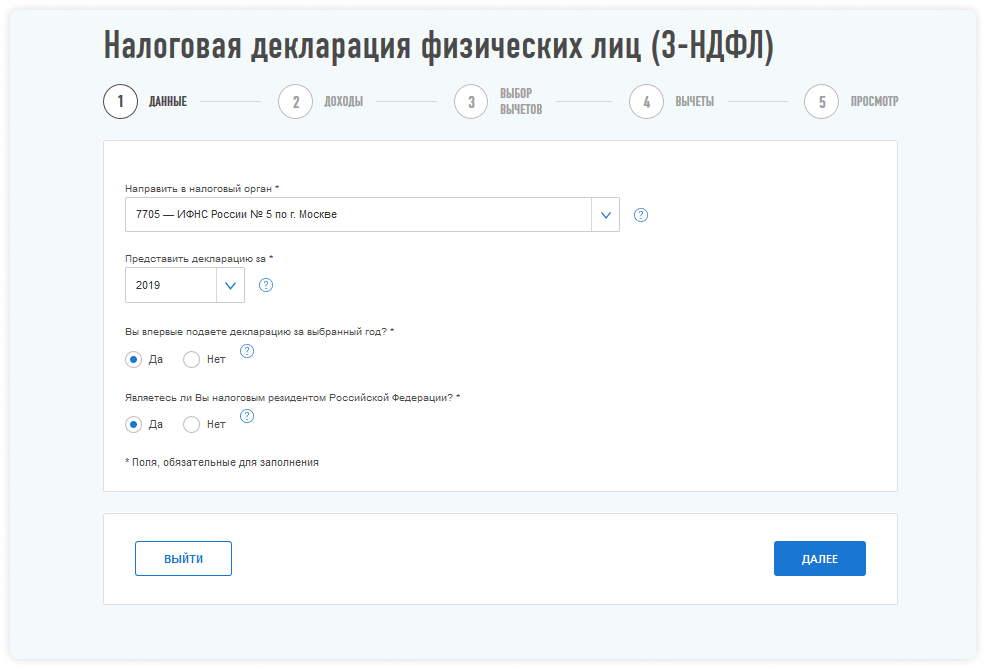

Рассмотрим правила, которые действуют до вступления упрощенного порядка. Для оформления имущественного вычета необходимо зарегистрироваться в личном кабинете налогоплательщика на сайте ФНС. В него также можно войти, если у вас уже действует аккаунт на сайте госуслуг. После завершения регистрации в личном кабинете нужно получить электронную цифровую подпись — и можно приступать к оформлению заявления на имущественный вычет с покупки недвижимости.

Здесь необходимо выбрать территориальный налоговый орган для подачи декларации и год, за который необходимо получить имущественный вычет.

Далее заполняем налоговую декларацию (по форме 3-НДФЛ) на сайте. Она подгрузится автоматически с необходимыми данными из справки по форме 2-НДФЛ. Если на сайте ФНС нет данных об уплаченных налогах за предыдущие годы, то справку нужно получить в бухгалтерии по месту работы.

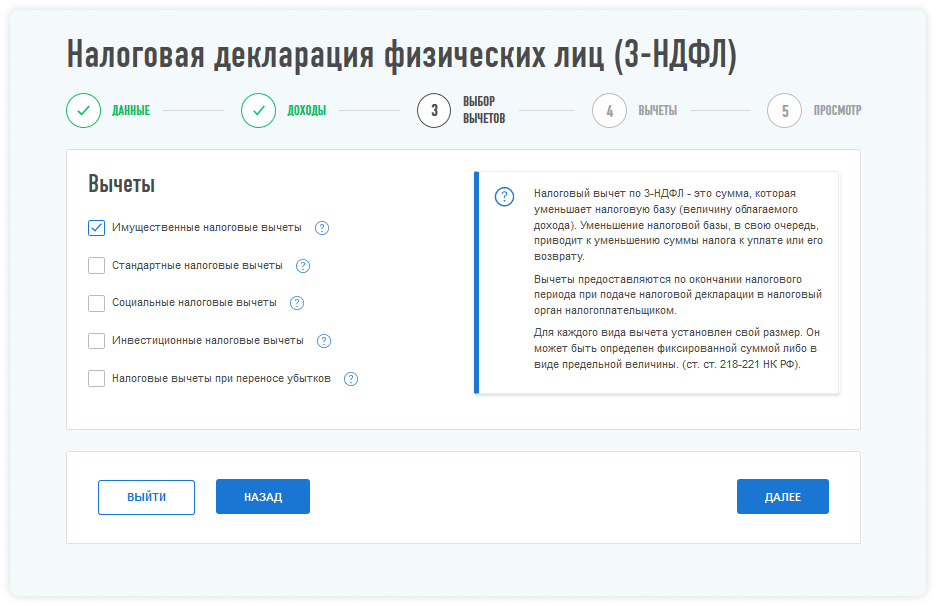

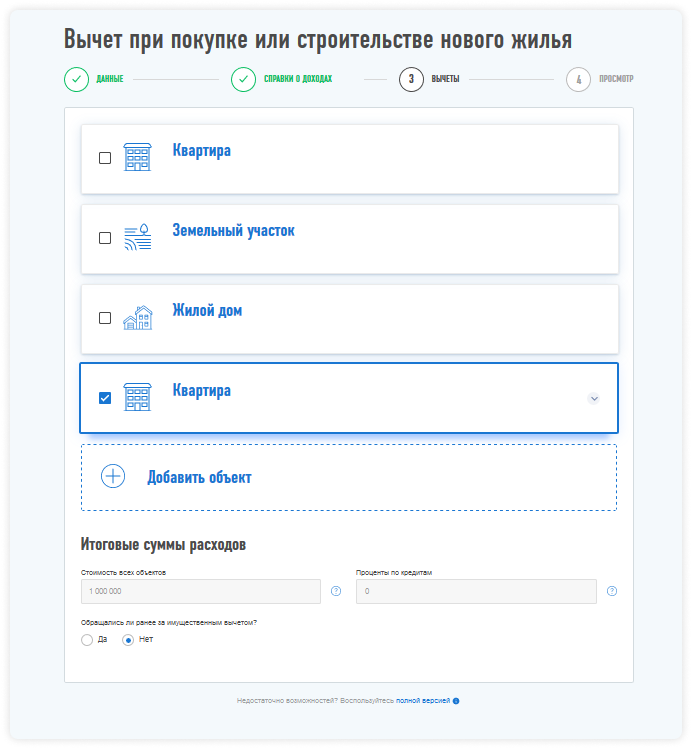

Выбираем объект недвижимости, в отношении которого нужно получить имущественный вычет, и вносим сумму расходов, потраченную на приобретение имущества.

Чтобы получить имущественный вычет онлайн, необходимо сделать сканы документов:

После загрузки и отправки всех необходимых документов следует написать заявление о возврате уплаченных налогов из бюджета с указанием номера счета, куда нужно перечислить вычет. Далее ожидать рассмотрения заявления налоговым органом.

Более полная и подробная информация — в материалах «РБК-Недвижимости» о налоговом вычете при покупке квартиры.

Как проверить статус камеральной проверки 3-НДФЛ в личном кабинете налогоплательщика

Камеральная проверка осуществляется налоговыми органами и позволяет провести анализ достоверности отчетов и точности их заполнения налогоплательщиками. Этот сложный этап необходим для получения налогового вычета. В процессе проведения налоговый инспектор регистрирует и анализирует отчеты и документы граждан, правильность и точность их заполнения влияет на возможность предоставления денежных средств.

Камеральная налоговая проверка проходит по правилам, они регламентированы законодательством. В статье есть подсказки, как посмотреть ход камеральной проверки в личном кабинете налогоплательщика, и узнать, какой статус ей присвоен, итоги.

Отслеживание хода проверки налоговой декларации на сайте ФНС в личном кабинете. Смотреть информацию на портале ФНС невозможно тем, кто не получил пароль для входа в систему. Авторизоваться и узнать статус проверки 3 НДФЛ в личном кабинете смогут все, у кого есть данные для авторизации от персонального ЛК.

Как проверить ход камеральной проверки 3 НДФЛ расскажем дальше. Если налогоплательщику необходимо проверить онлайн, на каком этапе его декларация в ИФНС, то информация доступна в ЛК. Подробности видны, если кликнуть на ее номер. При нажатии на ссылку будут представлены такие данные:

Понадобится это тому, кто что-то забыл или получил звонок из налоговой инспекции с просьбой добавить.

При прохождении камеральной проверки в личный кабинет приходит сообщение в тот же день, когда она окончена. Там же указаны подробные данные, кликнув по ссылке интересующей проверки:

Особенности входа в личный кабинет обновленной версии

Если налогоплательщик не знает, как посмотреть ход камеральной проверки в обновленном сайте, ниже есть несколько подсказок. Пользователю необходимо зайти на сайт ФНС, и заполнить поля в форме: «логин», «пароль». Для смены параметров входа есть выбор соответствующего раздела справа от кнопки входа: ЭЦП, Госуслуги. Далее подробно.

Обновленная версия ЛК стала доступна всем гражданам в августе 2018 года. С этого момента пользоваться старой версией нет возможности. Алгоритм входа не сложный, главное – получить и сохранить данные авторизации для сайта налог.ру. В списке представлены три метода получения секретного набора символов:

Для входа в обновленный кабинет на портале nalog.ru необходимо выбрать раздел «Физические лица» и перейти по вкладке «Войти в личный кабинет». Эти действия приведут к форме ввода логина и пароля. Отличительная черта новой версии – темно-синий фон, обновленный интерфейс. Также изменился и сам ход проверки. Теперь узнать о статусе можно только при обращении через сервис сообщения в ЛК, либо ждать когда налоговики сами пришлют извещение. О каждом шаге сотрудники ФНС предупреждают в сообщениях.

Основные возможности сервиса

Сроки и как узнать результаты хода проверки отчетов и документов на возврат налога? Подать документы на возврат налога можно в день подачи декларации 3-НДФЛ. Допускается подача декларации без оформления заявления на возврат денежных средств, наоборот нет. Причина – излишек высчитывается по оплаченным налоговым квитанциям. Если в личном кабинете указано, что данные о результате камеральной проверки отсутствуют, то подробности необходимо уточнить в налоговой.

В Налоговом Кодексе установлен срок в один месяц для выплаты и три – для проверки. Это означает, что по истечению трех месяцев налогоплательщик получит решение:

Если налоговая инспекция вынесла решение выплатить денежные средства, то на счет они поступят в течение месяца с момента оформления. Срок может отличаться, если заявление на вычет подается уже после окончания проверки, которая приобретает статус «Завершена».

Отслеживание результатов проверки отчетов и документов на возврат налога происходит в личном кабинете налогоплательщика на официальном интернет-сайте ФНС на вкладке «3-НДФЛ». В этом электронном сервисе находятся все необходимые сведения о регистрации, ходе проведения и подтверждении или отказе в выплатах имущественного вычета.

Срок проверки может увеличиться, если в поданных документах нашли ошибку. Отслеживать это можно в ЛК. Если ошибки отсутствуют, значит, проведение проверки и ее результат может задержать только требование разъяснений от налогоплательщика.

Как отследить статус налоговой проверки 3-НДФЛ

Узнать какой статус присвоен декларации 3-НДФЛ можно по телефону, указав свой ИНН. По звонку дадут информацию:

На горячей линии ФНС звонок перенаправляется в нужный отдел налоговой инспекции, в которой приняли документы у заявителя.

Можно послать официальный письменный запрос, но это отнимет еще больше времени – растянется на месяц в лучшем случае. Самый быстрый способ – зайти на портал ФНС в ЛК на вкладку с личными сообщениями, куда поступили сведения о ходе камеральной налоговой проверки декларации. Способ считается удобным для пользователя, он может самостоятельно следить за ходом выполнения.

На первом этапе указан статус камеральной проверки «зарегистрирована», что означает принятие документов на рассмотрение. С этого момента начинается отсчет времени, необходимый для инспектирования документов.

Статус камеральной проверки «В процессе» отображается после статуса «Начата». В личном кабинете можно увидеть процент завершения. В реальности этот показатель не характеризует состояние проведения проверки органами, прослеживается лишь объем времени до ее итогов в процентном соотношении.

Когда проверку заканчивают, ей присваивают статус «Завершена». В случае отсутствия статуса проверки, ответить на вопросы следует налоговому инспектору, причины узнавать необходимо индивидуально.

Статус проверки 3 НДФЛ информация отсутствует

Если данные о результате камеральной проверки отсутствуют, что это значит, подскажет налоговый инспектор по месту регистрации декларации или по телефону. Основная причина – отсутствие необходимых сведений от налогоплательщика. Если инспектор выявит правонарушение, он составляет акт и пересчитывает сумму налога.

Инспектор не имеет права продлить трехмесячный срок проверки, выделенный законом. О паузе в инспектировании налогоплательщика извещают, направляя в его адрес:

Связаться с заявителем инспектор может по номеру телефона, который заполняется в процессе оформления документов. Если срок, выделенный для проверки истек, плательщик не получил инструкцию, есть повод лично обратиться в налоговую инспекцию.

Три месяца – окончательный срок инспектирования и если он нарушен, в инспекции не могут наложить штраф на клиента. Налогоплательщик должен лично отслеживать поступление денежных средств на собственный расчетный счет. Начисляются они в течение месяца после последнего дня проверки. При превышении срока установленного законодательством, на сумму налогового вычета будут начислены проценты за каждый день заминки.

Что такое камеральная проверка

Как и что проверяет налоговая

Чтобы контролировать, соблюдает ли налогоплательщик налоговое законодательство, сотрудники ФНС проводят выездные и камеральные проверки.

Выездные проверки проводятся по месту нахождения налогоплательщика, камеральные — в офисе налоговой. Сотрудники ИФНС физически не могут «навестить» каждого, поэтому основная форма налогового контроля — камеральная проверка.

Что такое камеральная проверка

Правовая основа. Камеральную налоговую проверку проводят в соответствии с налоговым кодексом и письмами ФНС, которые уточняют отдельные моменты. Например, как налоговикам проверять уточненную налоговую декларацию.

Предмет. Во время камеральной проверки налоговые инспекторы смотрят, соответствуют ли сданные декларации и другая отчетность налогоплательщиков действующему налоговому законодательству. То есть инспектор изучает, правильно ли налогоплательщик заполнил документы и верно ли исчислил налоги.

Если нет, инспектор сначала требует пояснить что-то в отчетности и донести или дослать дополнительные документы. Затем, если из документов или пояснений причину противоречий инспектор не установил либо ошибки и нарушения подтвердились, ИФНС доначисляет налоги и взыскивает их. А физлицам также по результатам проверки декларации могут отказать в вычете.

Камеральные проверки проводят и другие госорганы, например Счетная палата или Таможенная служба. Они проверяют документы по своей части: таможенники изучают таможенные декларации, работники Счетной палаты контролируют траты бюджетных организаций.

ФНС же контролирует именно налогоплательщиков.

Кто проводит проверку

Камеральную налоговую проверку проводят налоговые инспекторы ИФНС, где стоит на учете налогоплательщик: обычный человек, организация или ИП. В статье больше буду рассказывать про налоговую проверку предпринимателей и компаний, потому что именно она вызывает больше всего вопросов.

Инспектор, получив отчетность от налогоплательщика, сразу начинает проверку — специальное разрешение на ее проведение от руководителя отдела ему не нужно. Можно сказать так: вы сдали документы в ФНС — все, камералка началась.

Виды камеральной проверки

Камеральная проверка может быть общей и углубленной.

Программа пересчитывает расчеты, сравнивает показатели, которые нужны для исчисления налоговой базы, с предыдущими отчетными периодами: проверяет, как они сопоставляются, выявляет ошибки и противоречия.

Если нет разрывов или неувязки между показателями, которые представил налогоплательщик, камеральная проверка на этом заканчивается.

Углубленная камеральная проверка проводится, если в отчетность закралась ошибка. К примеру, программа АИС вывела одну сумму налога, а налогоплательщик представил другую. В таком случае налоговый инспектор может:

При углубленной камеральной проверке налоговый инспектор отправляет в государственные органы запросы на информацию о налогоплательщике. Например, узнает в Росреестре, есть конкретная недвижимость в собственности ООО или нет.

Всю полученную информацию инспектор затем анализирует и решает, не нарушил ли налогоплательщик налоговое законодательство.

Если по результатам углубленной проверки налогоплательщик исправил недочеты и ошибки в документах или, например, уплатил недоимку по налогам, камеральная проверка автоматически завершается.

Выездная проверка — это когда налоговые инспекторы приезжают на место, где находится налогоплательщик: в цех, магазин, склад и т. д. Домой к ИП или физлицу они не приходят.

На выезд инспекторы собираются по решению руководителя ИФНС и только в определенных случаях. Подробнее об этом расскажу ниже.

По возмещению НДС камеральная проверка всегда проходит углубленно, ведь фирма запрашивает деньги из госбюджета, где важна каждая копейка.

Если инспектор убедится, что нарушений законодательства нет, он поручит казначейству перечислить деньги на расчетный счет организации — возместить НДС.

Как налоговая выбирает, кого проверять

Через общую камеральную проверку проходят все налогоплательщики, которые сдают в налоговую декларации и другую отчетность.

Повод для углубленной камеральной проверки — возмещение НДС, неувязки в показателях или разрыв в цепочке начисления налогов.

Вот какие могут быть основания для выездной проверки после камеральной:

Правила и порядок проведения

Правила и порядок проведения камеральной проверки установлены налоговым кодексом.

Где проходит проверка. С документами налоговый инспектор работает на своем рабочем месте — в ИФНС, где стоят на учете проверяемые налогоплательщики.

Контрольные мероприятия начинаются после того, как инспектор обнаружил противоречия в декларации или расчетах и запросил у налогоплательщика пояснения.

Сотрудник ФНС в рамках камеральной проверки может:

Контрольные мероприятия проводятся не все и не всегда, а только когда в этом есть необходимость. Например, когда из документов картина неясна. Имущество вроде бы есть — на него начисляется амортизация, а вроде бы нет — в других документах информации о нем нет.

Документы для ФНС. Во время проверки отчетности инспектор может затребовать у налогоплательщика любые документы.

Главный критерий всех этих документов — они должны иметь отношение к рассчитываемому налогу. Например, если это НДС, то налоговая вправе изучить счета-фактуры и договоры. Если налог на прибыль, то налоговая вправе затребовать, например, договоры и акты сдачи-приемки работ, расходы по которым уменьшают налогооблагаемую базу. Налоговая не вправе требовать документы, которые не относятся к налогу, за который отчитывается организация или ИП.

Если в налоговую обратился обычный человек, например за вычетом на лечение, он должен представить договор, чек, справку об оплате медуслуг. Другие документы ФНС от него требовать не вправе.

Как узнать остаток налогового вычета за квартиру

В данной статье мы узнаем, как узнать остаток налогового вычета. Разберем пошаговый алгоритм. Ответим на распространенные вопросы.

Лица, купившие недвижимость, могут вернуть себе часть потраченных средств путем оформления налогового вычета. Положения НК РФ предоставляют гражданам право использовать остаток имущественного вычета при совершении следующей сделки. Сегодня мы расскажем о том, ка узнать остаток налогового вычета.

Возврат НДФЛ при покупке жилья

Покупка недвижимости – важный и желанный шаг в жизни каждой семьи. Но данное событие всегда связано с существенными финансовыми тратами. Для того чтобы поддержать семьи, решившие улучшить жилищные условия и обзавестись собственным жилье, государство предоставляет гражданам право вернуть часть потраченных средств.

Лица, купившие любой из видов жилой недвижимости (квартира, комната в коммунальной квартире, дом или его часть, прочее), вправе вернуть сумму НДФЛ от стоимости покупки. В общем порядке возврат составляет 13% от цены жилья. Если объект недвижимости признан дорогостоящим (цена более 2 млн. руб.), то гражданин может вернуть не более 260 тыс. руб. Читайте также статью: → “Налоговый вычет при покупке квартиры в рассрочку в 2021”

Получить налоговую компенсацию можно как при покупке жилья за собственные средства, так и в случае привлечения кредитов. Законодательство не ограничивает источники финансирования: вычет можно получить как при оформлении банковского кредита, так и получении займа от застройщика при покупке доли в новостройке в рассрочку. При использовании данного способа покупки жилья размер компенсации увеличивается до максимальных 390 тыс. руб. (вычет 3 млн. руб.). Также лицо, заключившее договор займа, вправе получить 100% вычет на сумму начисленных процентов. То есть помимо возврата от стоимости жилья, Вы можете также получить полный возврат НДФЛ от суммы процентов.

Многократность права на вычет

В действующих законодательных актах часто можно встретить понятия однократности и многократности права на вычет. Человеку, неподкованному в вопросах законодательства и налогообложения, зачастую нелегко разобраться в этих понятиях. Мы же постараемся разъяснить все простым, доступным языком.

Представим, что Вы купили квартиру стоимостью 870.330 руб. (сумма менее 2 млн.). Сделка и права собственности оформлены до 01.01.14. Подав необходимые документы, Вы получите возврат налога 113.143 руб. (870.330 руб. * 13%). В следующем году (после 01.01.14) Вами куплена половина дома по цене 1.040.502 руб. Так как первая сделка осуществлена до 01.01.14, то вычет при покупке части дома Вы получить не может. Данное правило действует в соответствии с однократностью права на вычет. То есть, несмотря на то, что после первой сделки образовался остаток вычета – 1.129.670 руб. (2.000.000 руб. – 870.330 руб.), возврат по нему Вы получить не можете.

Что касается права на многократное использование вычета, то оно возникает в случае, если первая сделка совершена до 01.01.14. Для наглядности изменим вышеприведенный пример.

Допустим, квартира куплена Вами после 01.01.14 (стоимость 870.330 руб.). Как и в первом случае, Вами получен возврат 113.143 руб. Но, в отличие от первого примера, купив полдома за 1.040.502 руб., Вы также можете оформить вычет и получить возврат 135.265 руб. (1.040.502 руб. * 13%). Таким образом, по итогам двух сделок сумма использованного вычета составит 1.910.832 руб. (870.330 руб. + 1.040.502 руб.) из возможных 2 млн. руб. Это значит, что, купив любой из видов жилой недвижимости в третий раз, Вы вправе оформить вычет на остаток суммы 89.198 руб. (2.000.000 руб. – 1.910.832 руб.) и получить возврат 11.592 руб. (89.198 руб. * 13%).

Как узнать остаток налогового вычета: инструкция

Существует несколько способов узнать остаток налогового вычета по итогам последней сделки: личное обращение в налоговую, получение информации из бланка декларации за предыдущий год, а также путем использования Интернет-ресурса ФНС. Рассмотрим более подробно каждый из вариантов.

Если Вы сделали самостоятельный расчет остатка вычета, но хотите его проверить, то самый простой способ – лично явиться в налоговую по месту жительства. (нажмите для раскрытия)

Способ №2. Получение информации из декларации.

Если у Вас сохранилась копия предыдущей декларации, подаваемой Вами на получение первоначального вычета, то узнать остаток суммы у Вас не составит труда. Для этого откройте документ на листе «И»: в столбце по строке 2.10 будет указана сумма остатка. Читайте также статью: → “Налоговый вычет при обмене квартиры в 2021”

Способ №3. Использования электронного ресурса ФНС.

В последнее время все большую популярность набирает электронный способ подачи документов на получение вычета. Это неудивительно, ведь данный способ имеет очевидные преимущества:

Для того, чтобы получить информацию об остатке вычета через Интернет, действуйте по следующему алгоритму:

Шаг 1. Зарегистрируйтесь на сайте ФНС.

Если у Вас нет регистрации на сайте ФНС, и первоначальную декларацию на возврат налога Вы подавали лично (на бумажном носителе), то Вам следует отправиться в налоговую с паспортом и ИНН (см. → Как узнать ИНН физического лица в 2021). На основании предоставленных документов сотрудниками ФНС будет осуществлена Ваша регистрация в базе налогоплательщиков.

Шаг 2. Сформируйте электронный ключ.

Пройдите по ссылке https://lkfl.nalog.ru/lk/ и сформируйте электронный ключ, необходимый Вам для подписания документов и отправки деклараций. Для формирования ключа пройдите по ссылке «Профиль – Получение сертификата ЭЦП» (вид ключа – «Ключ электронной подписи хранится в защищенной системе ФНС России»). Далее необходимо внести информацию о себе (ФИО, ИНН, адрес), а также сформировать пароль доступа.

Шаг 3. Получите информацию об остатке вычета.

После того, как сформирован ключ ЭЦП и создан пароль доступа, Вы можете пользоваться всеми сервисами Личного кабинета. При первоначальной регистрации информацию об остатке вычета можно узнать с помощью меню «Обратная связь». Зайдя по ссылке, Вы можете составить вопрос в адрес представителя ФНС в свободной форме («Прошу предоставить информацию о сумме остатка по имущественному вычету для получения возврата НДФЛ при покупке квартиры. Сумму вычета прошу направить на электронный адрес________»).

В случае, если первоначальная декларация отправлялась Вами через Личный кабинет, то остаток вычета Вы можете проверить в электронной форме документа в закладке «НДФЛ и страховые взносы – Декларация 3-НДФЛ» (страница «И», строка 210).

Остаток вычета при ипотеке

В рамках НК предусмотрено право граждан на получение вычета при оформлении ипотечного кредита. Кроме основной суммы компенсации (в общем порядке – до 260 тыс. руб.) Вы можете вернуть НДФЛ, рассчитанный с суммы начисленных процентов. Однако, как и в ситуации с вычетом на жилье, купленное за собственные сбережения, оформление возврата при ипотеке имеет свои нюансы.

Обращаем внимание на то, что при определении размера вычета решающим фактором является дата оформления права собственности и факт получения квартиры по акту приема-передачи. Если согласно выписки из Росреестра, Вы получили квартиру в собственность до 01.01.14, то размер вычета для Вас неограничен. Читайте также статью: → “Налоговый вычет при покупке квартиры в новостройке в 2021”

Остаток вычета по ипотечным кредитам определяется в общем порядке. Из общего лимита (2 млн. руб.) вычитается размер вычета, полученный по предыдущим сделкам. При расчете суммируются все полученные вычеты, в том числе те, которые получены при покупке жилья за собственные средства. Показатель остатка вычета от стоимости жилья, приобретенного в кредит, можно посмотреть в строке 2.10 листа «И».

Что касается остатка вычета по начисленным процентам, то они отображаются в декларации только в случае покупки жилья после 01.01.14. Если право собственности на недвижимость оформлено ранее указанного срока, то к процентам применяется неограниченное право на вычет, а значит, рассчитывать остаток не нужно. Для объектов, купленных после 01.01.14, остаток вычета отображается в строке 2.11 листа «И». Если Вы не сохранили предыдущую декларацию, то сумму остатка Вы можете получить в налоговой, лично посетив ФНС или оформив запрос через Личный кабинет на электронном ресурсе фискальной службы.

Как узнать остаток налогового вычета: вопросы и ответы

Вопрос № 1. Можно ли узнать остаток вычета, воспользовавшись электронными калькуляторами, которые размещены на Интернет-сайтах?

Ответ: Вы можете рассчитать остаток вычета с помощью калькуляторов различных коммерческих сайтов. Однако полная и достоверная информация о вычете может быть предоставлена только представителем ФНС и подтверждена данными налоговой декларации.

Вопрос № 2. Суммируются ли вычеты на обучение и при покупке жилья? Как рассчитать остаток гражданину, который в течение года купил дом и понес расходы на обучение дочери?

Ответ: Возврат НДФЛ на обучение и при покупке жилья относятся к разным категориям вычетов, для каждого из которых предусмотрен собственный лимит. В рамках расходов на обучение гражданин может вернуть не более 6.500 руб. в течение года (вычет 50.000 руб. в год на каждого ребенка). Что касается имущественного вычета, то его остаток рассчитывается отдельно, исходя из общего лимита 2 млн. руб. (на всю недвижимость, приобретенную гражданином в течение жизни).

Вопрос № 3. В течение года гражданином совершены 2 сделки по покупке жилья (приобретены ½ дома и комната в коммунальной квартире). Необходимо ли в данном случае подавать 2 отдельных декларации и по каждой рассчитывать сумму остатка вычета?

Ответ: Лицо, совершившее 2 сделки в течение года, может подать одну декларацию за период с указанием общей суммы вычета и остатка по итогам 2-х сделок.