Как узнать, перечисляет ли за вас работодатель налоги и взносы

Какие налоги и взносы должен перечислить работодатель?

На работодателе лежит обязанность удержания и перечисления за работников налога на доходы физических лиц и взносов в несколько фондов: ПФР, ФСС, ФОМС.

Ставка НДФЛ в 2021 г. составляет от 13% до 15% в зависимости от уровня зарплаты; для нерезидентов РФ она составляет 30%. Прогрессивная ставка НДФЛ введена с 1 января 2021 г. (закон от 23.11.2020 № 372-ФЗ).

Ставки взносов в фонды следующие:

Например, если оклад по трудовому договору составляет 20 000 руб. в месяц, работодатель обязан перечислить:

20 000 х 13 % = 2 600 руб. (НДФЛ)

На руки работник получит:

Сумма взносов в фонды ежемесячно составит:

20 000 х 5,1 % = 1 020 руб. (ОМС)

20 000 х 22 % = 4 400 руб. (ПФР)

20 000 х 2,9 % = 580 руб. (ФСС)

20 000 х 0,2 % = 40 руб. («травматизм»)

Итого в месяц за работника работодатель перечислит из собственных средств 6 040 руб.

НДФЛ перечисляется в бюджет в день выплаты зарплаты (п. 4 ст. 226 НК РКФ), платежи в фонды уплачиваются до 15-го числа месяца, следующего за месяцем выплаты зарплаты.

Как и где узнать, перечислены ли налоги и взносы?

Проверить свою налоговую задолженность (в т.ч. и задолженность по НДФЛ) можно на сайте ФНС РФ в своем Личном кабинете налогоплательщика.

Для этого необходимо перейти в подраздел «Сервисы и госуслуги» и войти в «Личный кабинет для физических лиц».

В Личном кабинете отражается вся налоговая история физлица, включая сведения о доходах и НДФЛ, поданные работодателем за последние 3 года.

Для входа потребуется логин (ИНН) и пароль. Также можно войти с помощью электронной подписи.

Также проверить уплату НДФЛ можно на портале «Госуслуг», выбрав услугу «Проверка налоговых задолженностей». Проверка проводится по ИНН и фамилии физлица.

Проверить перечисление взносов в ПФР можно, сформировав выписку со своего индивидуального счета. Запросить ее можно:

Для этого в кабинетах предусмотрена услуга «Заказать справку о состоянии счета». Получить выписку можно непосредственно в кабинете или отравив ее на свой e-mail.

На портале «Госуслуги» следует запросить «Извещение о состоянии лицевого счета в ПФР».

Для получения извещения также потребуется авторизоваться на портале.

При отсутствии налогов и взносов следует сначала обратиться к работодателю за разъяснениями (возможно, работник не оформлен в штате и работает неофициально, либо бухгалтер не перечислил взносы по ошибке). В случае необходимости следует обратиться с жалобой в отделение ПФР, налоговую инспекцию или прокуратуру. В этом случае работодателю грозит штраф.

Как быть, если работодатель скрыл от налоговой и пенсионного фонда факт работы работником, рассказали представители онлайн инспекции. Смотрите подробный ответ в системе КонсультантПлюс, получив пробный доступ к системе бесплатно.

Подробнее об обязанностях работодателя по уплате налогов узнайте в нашей рубрике «Уплата налогов (взносов)».

Как проверить и оплатить налоговую задолженность

1 декабря — срок уплаты налогов за предыдущий год. Если владеете квартирой, машиной, земельным участком — нужно заплатить налоги, а если есть задолженность — пора оплатить и ее.

Как проверить задолженность по налогам

Через личный кабинет ФНС на сайте. На сайте ФНС есть личный кабинет налогоплательщика. Получить к нему доступ можно в отделении налоговой службы, через учетную запись на портале госуслуг или с помощью электронной подписи. В личном кабинете указаны все налоговые начисления с разбивкой по конкретным объектам. Там же можно проверить список вашего имущества, о котором знает налоговая инспекция, и сообщить об ошибке: например, если что-то из имущества уже продали.

При установке проверяйте название приложения — «Налоги ФЛ» — и издателя — «ФНС России». Все остальные приложения — неофициальные. В лучшем случае через них получится заплатить налоги с комиссией и пенями, в худшем — создатели приложения получат доступ к вашим персональным данным.

Онлайн через сторонние сервисы. До крайнего срока налоговые начисления и общую сумму оплаты можно узнать только в личном кабинете налоговой службы. Остальные онлайн-сервисы — например, интернет-банк или «Яндекс-деньги» — будут сообщать об отсутствии задолженности по налогам, пока не наступит последний день оплаты. После этого появятся данные о задолженности, но придется заплатить еще и пени за оплату не вовремя.

Налоговое уведомление почтой. ФНС ежегодно рассылает уведомления о задолженностях — квитанции обычной бумажной почтой. Отправка идет несколько месяцев — письмо можете получить и в августе, и в октябре. В личный кабинет налогоплательщика приходят такие же уведомления, но быстрее и в электронном виде.

После регистрации в личном кабинете можно выбрать: продолжить получать бумажные квитанции о задолженности почтой или отказаться от них. Когда вы впервые зайдете в личный кабинет, налоговая по умолчанию переведет вас на электронные квитанции. Если хотите получать бумажные или уточнить адрес для почтовой отправки — проверьте настройки в профиле.

Налоговые в 2020 году прекратили рассылку бумажных уведомлений тем гражданам, которые получили доступ к сервису «Личный кабинет налогоплательщика для физических лиц». Если у вас оформлен такой доступ и вы не получили налоговое уведомление по почте, проверьте входящие сообщения в ЛКН.

Если хотите по-прежнему получать бумажные уведомления, напишите об этом налоговой. Отправить такое сообщение можно почтой, через сервис «Обратиться в ФНС России» или отнести в налоговую лично.

Лично в налоговой инспекции. Можно обратиться в налоговую инспекцию лично с паспортом — налоговый инспектор проконсультирует по налоговым начислениям.

Как оплатить задолженность по налогам

Через личный кабинет ФНС. На сайте или в мобильном приложении можно сформировать квитанцию для оплаты в банке или оплатить картой онлайн без комиссии.

Там же можно пополнить баланс кошелька — заранее внести единый налоговый платеж. Он позволяет перечислить деньги для уплаты налогов одной суммой: авансом до наступления срока. Когда придет время, налоговая сама спишет деньги. Так не придется оплачивать каждую квитанцию отдельно.

На сайте ФНС. Налоговая предлагает сформировать расчетный документ и уплатить налоги через сервис «Уплата налогов и пошлин». Налоги можно заплатить за себя или за другого человека, а если вам удобнее внести оплату картой иностранного банка, можно сделать это в разделе «Уплата налогов картой иностранного банка».

Онлайн через сторонние сервисы. После истечения срока оплаты информация о задолженности и пени появляются в онлайн-сервисах. Большинство сервисов принимает оплату онлайн, но придется оплатить и налоги, и пени за просрочку, а иногда еще и комиссию.

Через интернет-банк или банковское приложение. Если не хотите передавать персональные данные сторонним сервисам, оплатите налоги через свой банк. Так вы ничем не рискуете: все данные для оплаты у него уже есть.

Что бывает за неуплату налогов

Если не оплатить вовремя, налоговая служба начислит пени на задолженность за каждый день просрочки. Когда накопится крупная сумма, дело могут передать в суд и судебным приставам — придется платить и налоги, и пени, и судебные расходы, и исполнительский сбор при просрочке добровольной оплаты. Если на ваше имя открыт счет в банке, деньги могут списать без вашего подтверждения или заблокировать счет, если денег для оплаты задолженности недостаточно. А еще могут не пустить за границу — если сумма задолженности по исполнительным документам будет 30 тысяч рублей и больше. Или если при задолженности свыше 10 тысяч рублей вы на 2 месяца просрочите добровольное погашение долга.

На сайте службы судебных приставов можно проверить исполнительные производства в отношении себя или любого другого человека. Для поиска введите полное имя и дату рождения.

Также предусмотрена уголовная ответственность за неуплату налогов физическими лицами и ИП, по которой может грозить штраф 100 до 300 тысяч рублей либо в размере дохода, полученного за последние 1—2 года, арест на срок до шести месяцев или лишение свободы до года. За неуплату в особо крупном размере накажут строже — за такое преступление могут оштрафовать на сумму от 200 до 500 тысяч рублей либо в размере дохода, полученного за последние 1,5 — 3 года, назначить принудительные работы на срок до трех лет либо лишить свободы на тот же срок.

С помощью каких отчетов можно найти ошибки в 6-НДФЛ в 1С

Все работодатели ежеквартально обязаны сдавать отчет 6-НДФЛ. Несмотря на то, что в 2021 году ожидается грандиозное обновление формы этого отчета, помощники проверки корректности его заполнения останутся прежними.

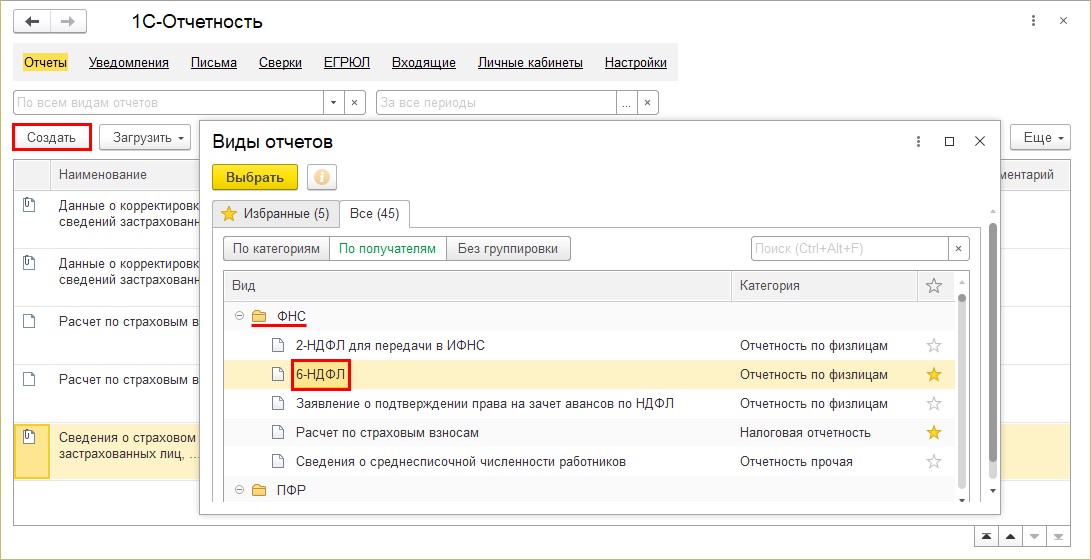

Итак, в программе 1С:Зарплата и управление персоналом ред. 3.1 отчет 6-НДФЛ формируется в разделе «Отчетность, справки» — «1С-Отчетность».

Нажмите кнопку «Создать» и в разделе «ФНС» найдите отчет «6-НДФЛ».

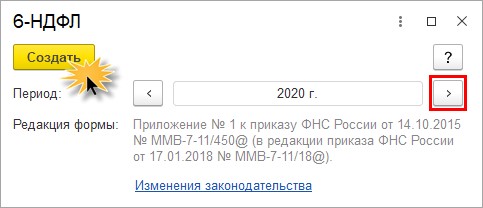

С помощью «кнопок-стрелок» задайте период отчета.

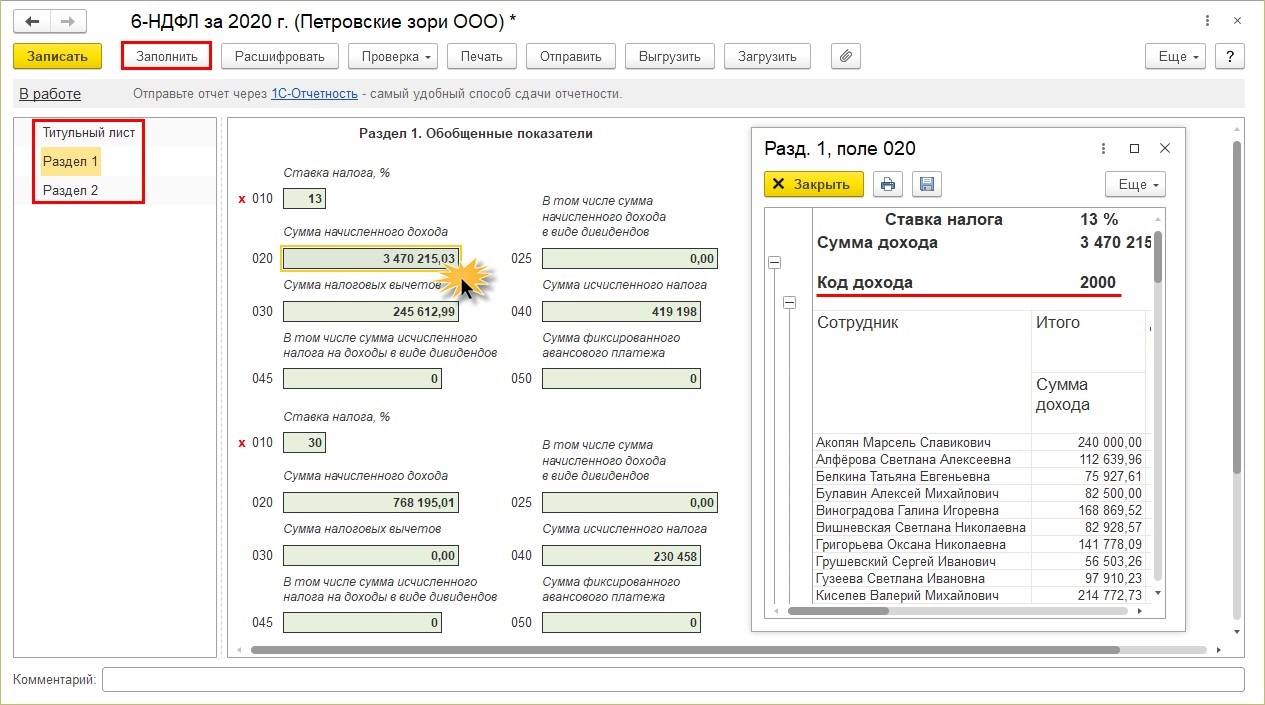

Нажмите кнопку «Заполнить».

Отчет имеет два раздела:

Раздел 1 — «Обобщенные показатели», включающий данные о суммах начисленного дохода, налоговых вычетов, суммах исчисленного налога. Пользователь может посмотреть детализацию сумм ячеек отчета. Для того щелкните правой кнопкой мышки на ячейке и выберите команду «Расшифровать».

Получив расшифровку данных формы в разрезе кодов доходов, пользователь может их проанализировать.

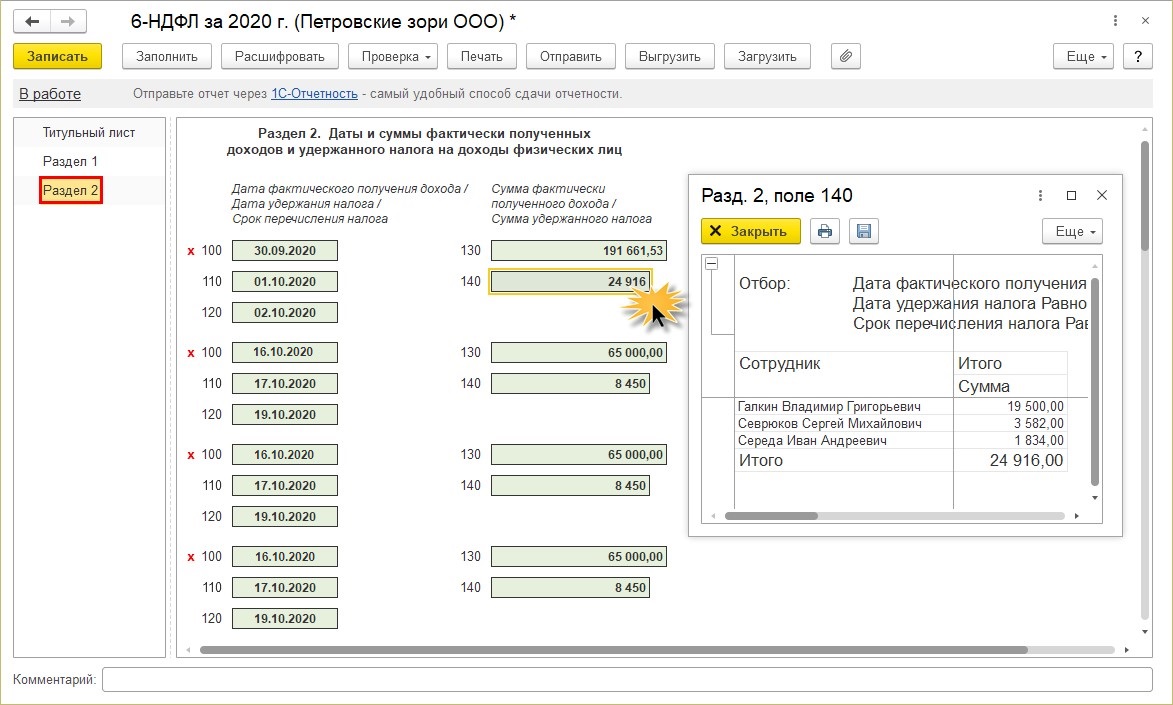

Раздел 2 — «Даты и суммы фактически полученных доходов и удержанного НДФЛ». Здесь пользователь также может получить детальную информацию расшифровки любой ячейки. Этот способ помогает проанализировать данные и найти ошибки в отчете.

Кроме детализации ячеек отчета, в 1С есть еще «отчеты-помощники», дающие возможность проанализировать данные по НДФЛ. Они помогут пользователю при заполнении и проверке формы «6-НДФЛ»:

Сформировать их можно несколькими способами:

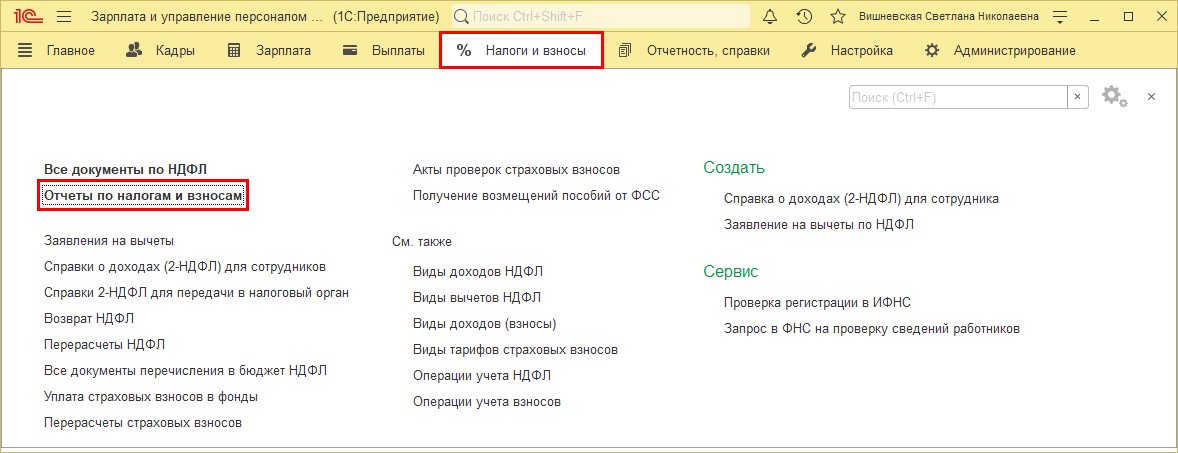

1 вариант — в разделе Налоги и взносы« — «Отчеты по налогам и взносам».

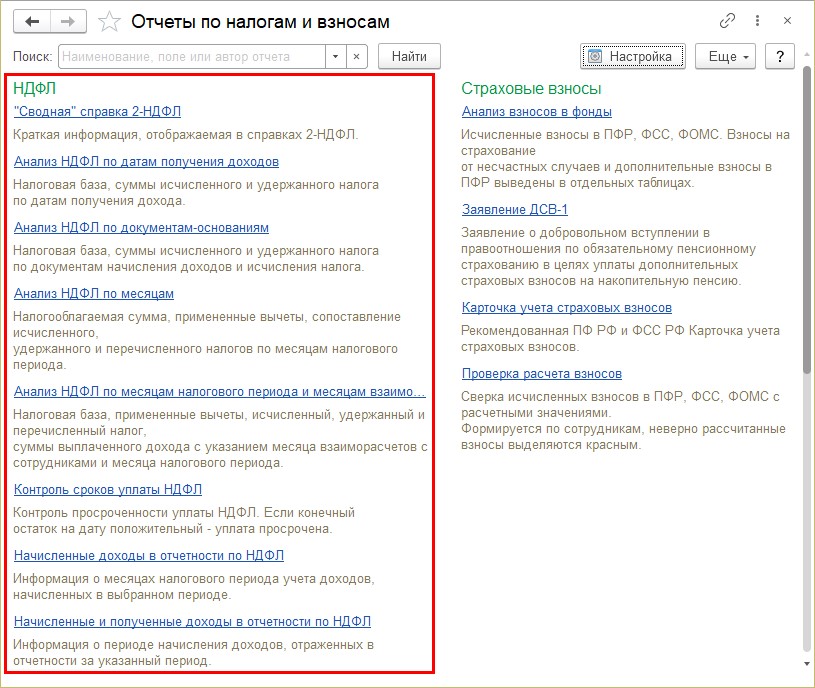

Открыв раздел, вы увидите список отчетов по НДФЛ.

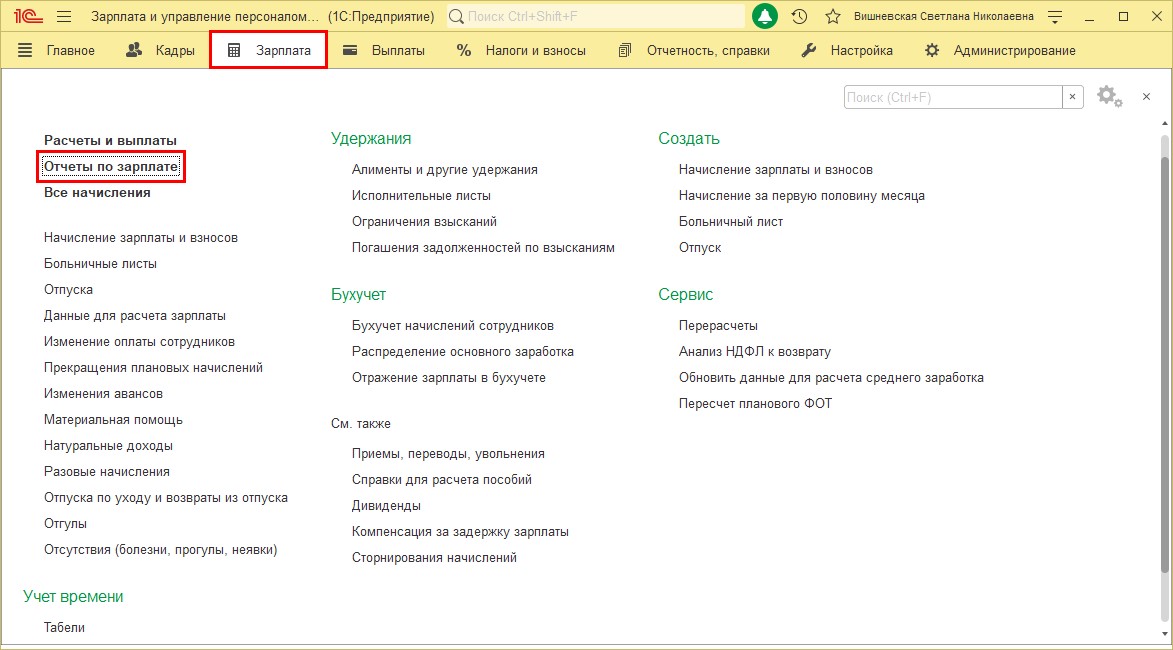

2 вариант — в разделе «Зарплата» — «Отчеты по зарплате».

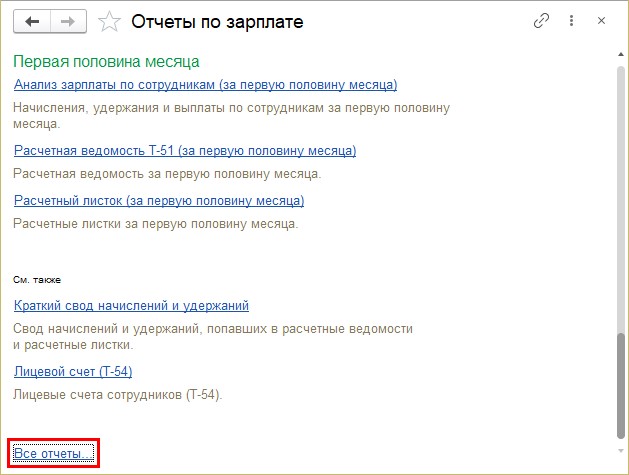

Перейдите в самый низ списка отчетов и перейдите по гиперссылке «Все отчеты».

Откройте раздел «Налоги и взносы» и в правой стороне отобразится список дополнительный отчетов для анализа НДФЛ.

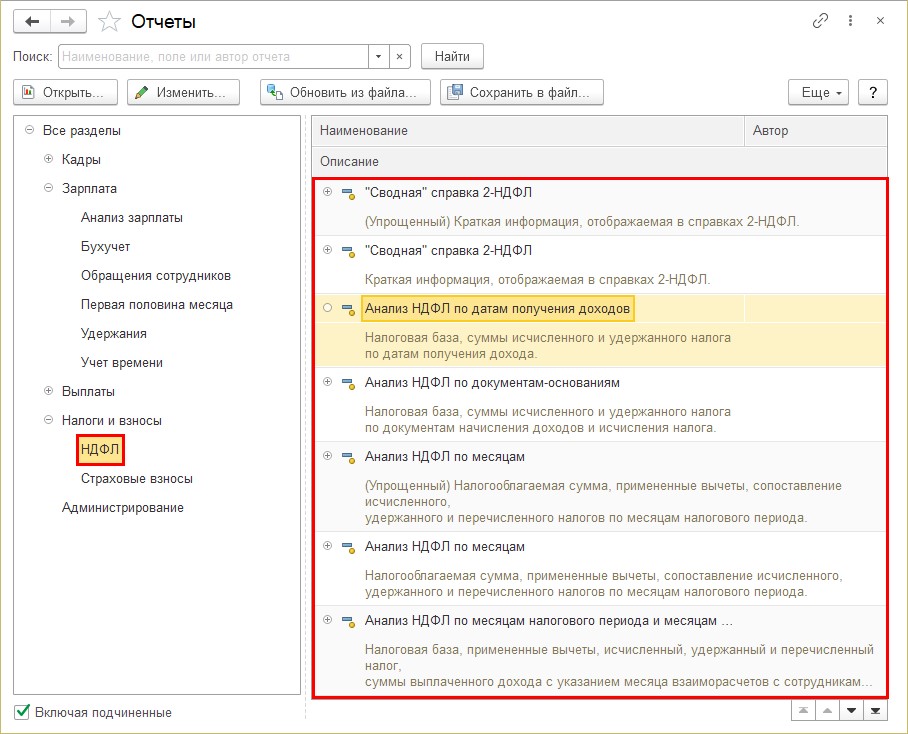

Рассмотрим коротко эти отчеты. Какую информацию пользователь может получить из них?

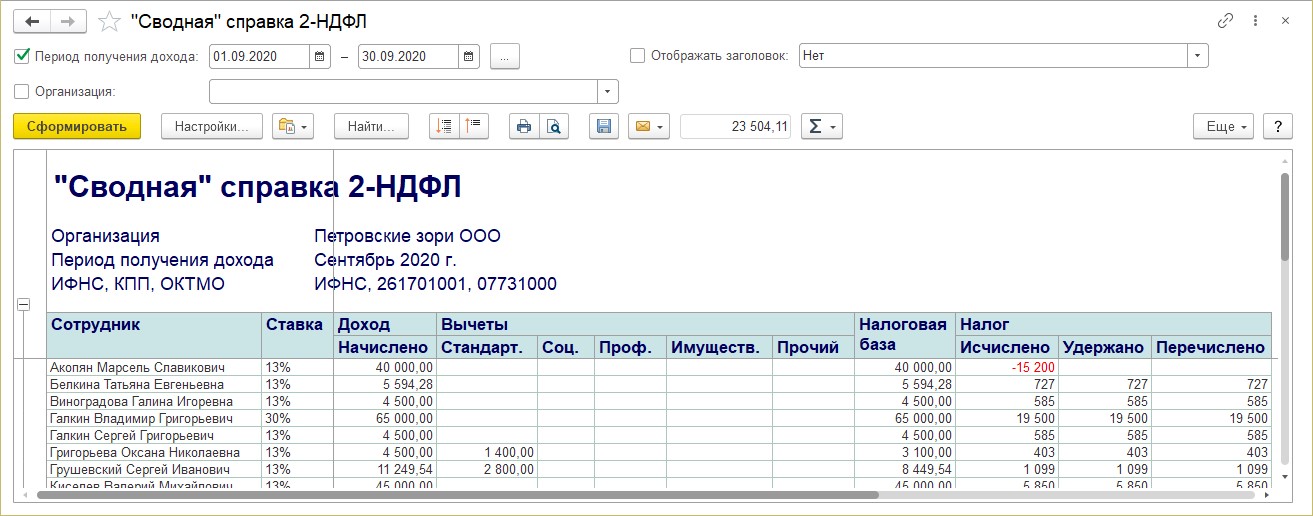

«Сводная» справка 2-НДФЛ

Саму форму «Справки о доходах (2-НДФЛ) для сотрудника» можно сформировать в разделе «Отчетность, справки».

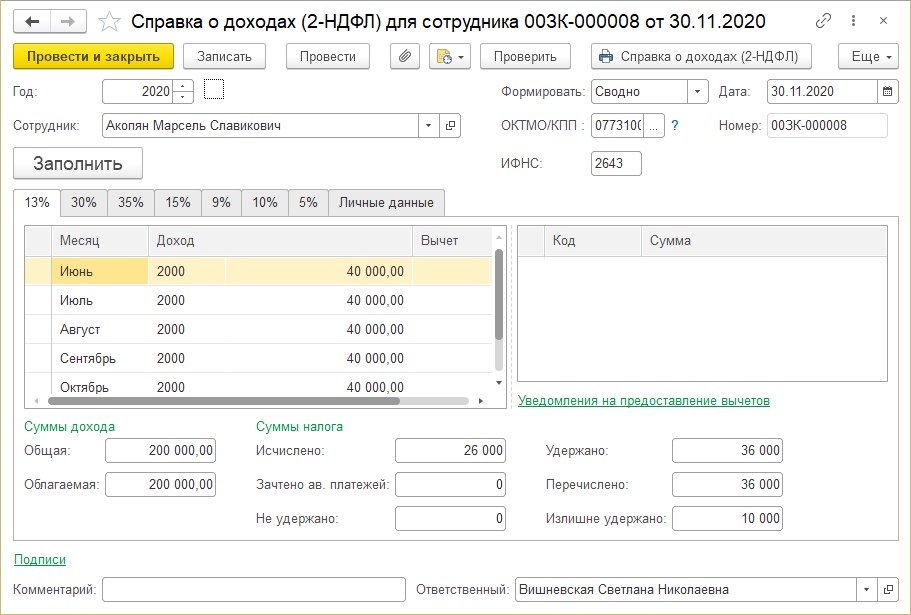

Документ содержит информацию о доходах и НДФЛ выбранного сотрудника.

Отчет «Сводная» справка 2-НДФЛ, содержит информацию, из которой формируется справка 2-НДФЛ. Плюс отчета в том, что он формирует данные по всем сотрудникам. С его помощью можно проверить все данные по доходам сотрудника, начислениям и удержаниям НДФЛ, примененных вычетах.

При необходимости можно установить отбор в кнопке «Настройка».

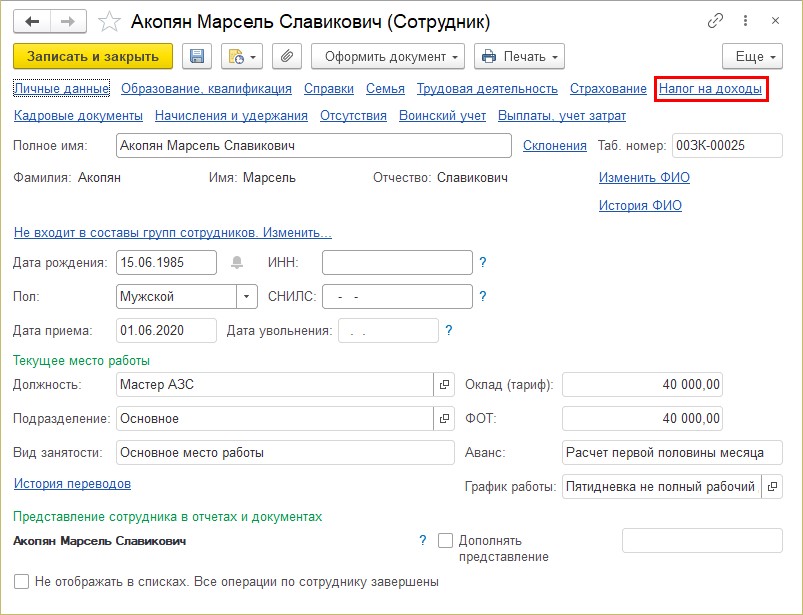

При обнаружении ошибки пользователь может вовремя внести исправления в программе.

Например, не предоставлен, не закрыт или неверно указан вычет сотруднику.

Перейдите в карточку сотрудника — в справочнике «Сотрудники» и внесите или исправьте данные о вычетах в разделе «Налог на доходы».

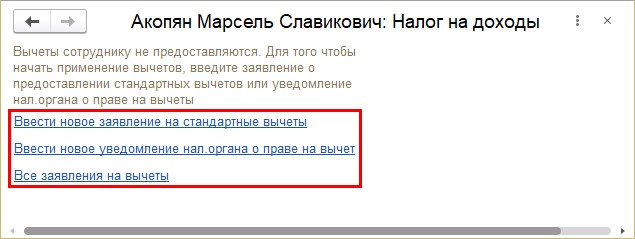

В разделе можно ввести:

А также просмотреть все заявления на вычеты сотрудника, перейдя по одноименной гиперссылке.

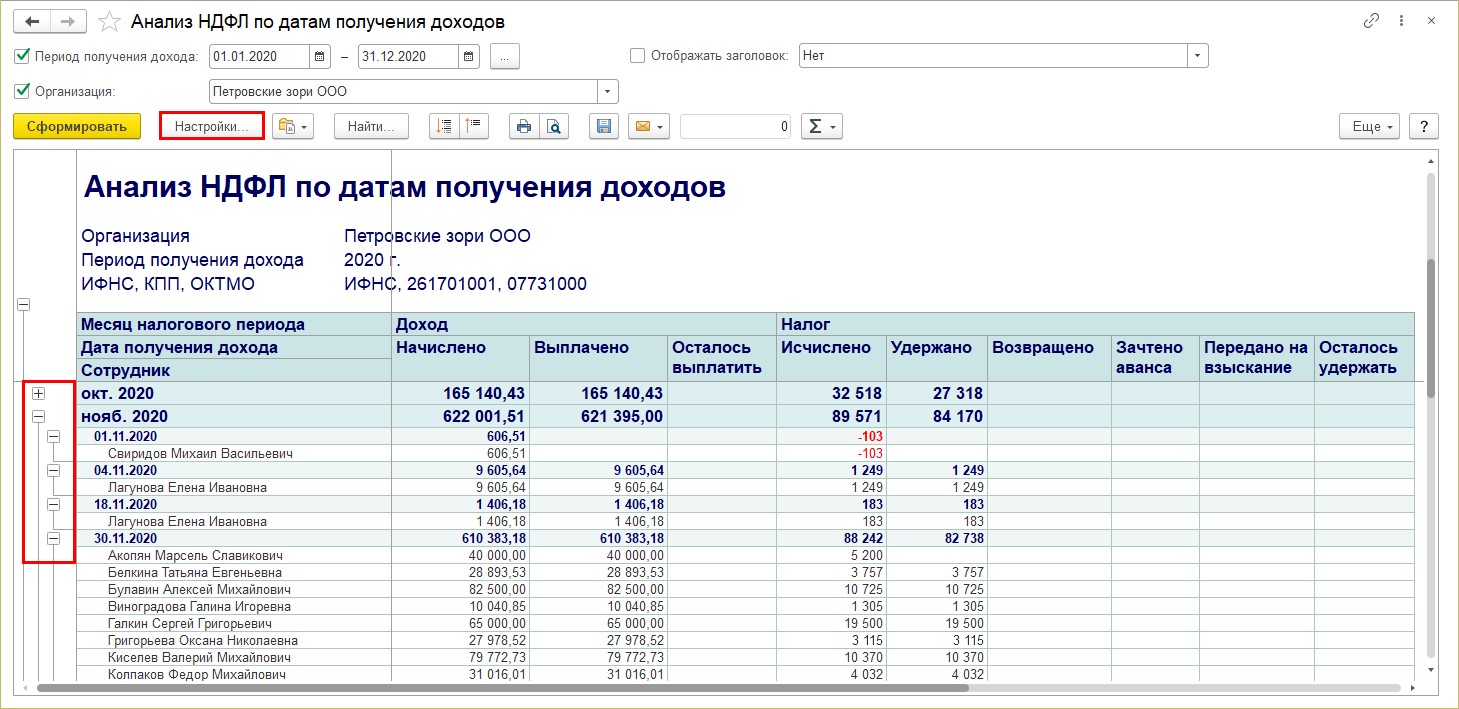

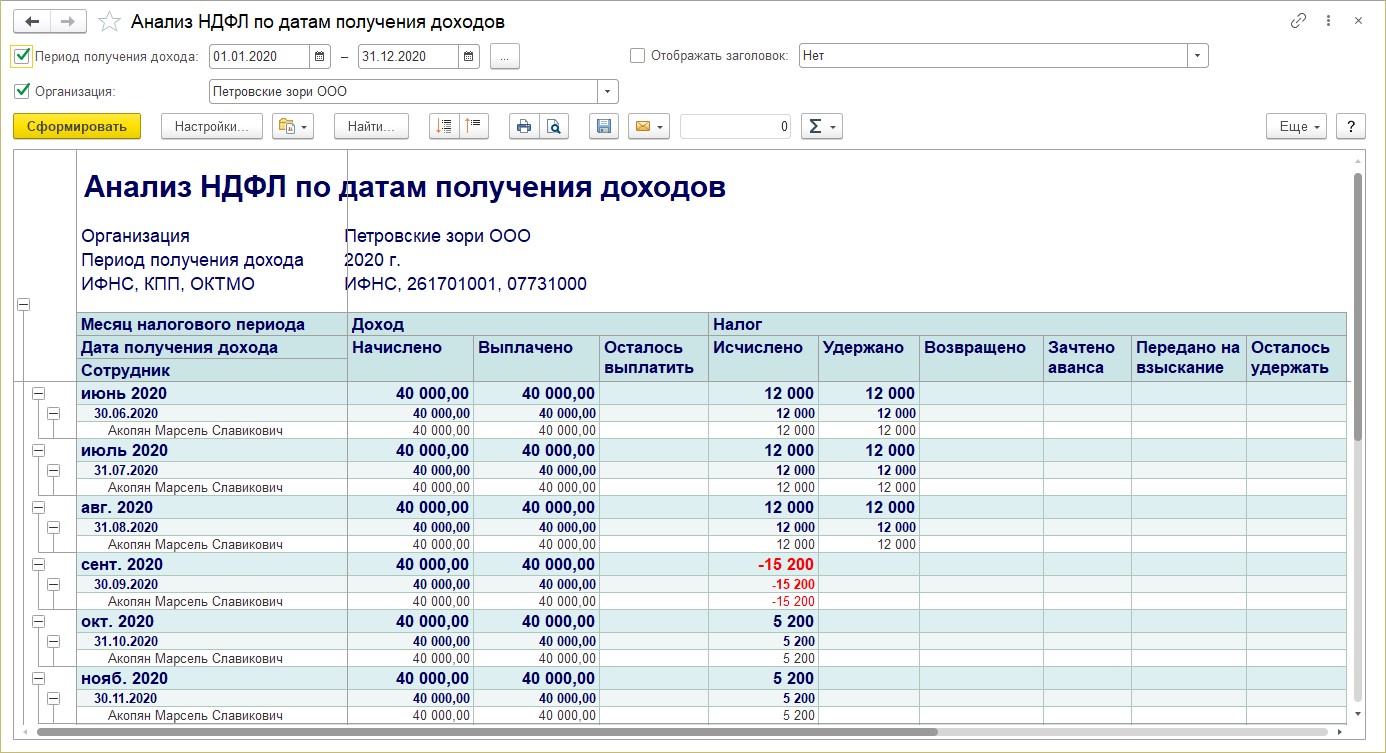

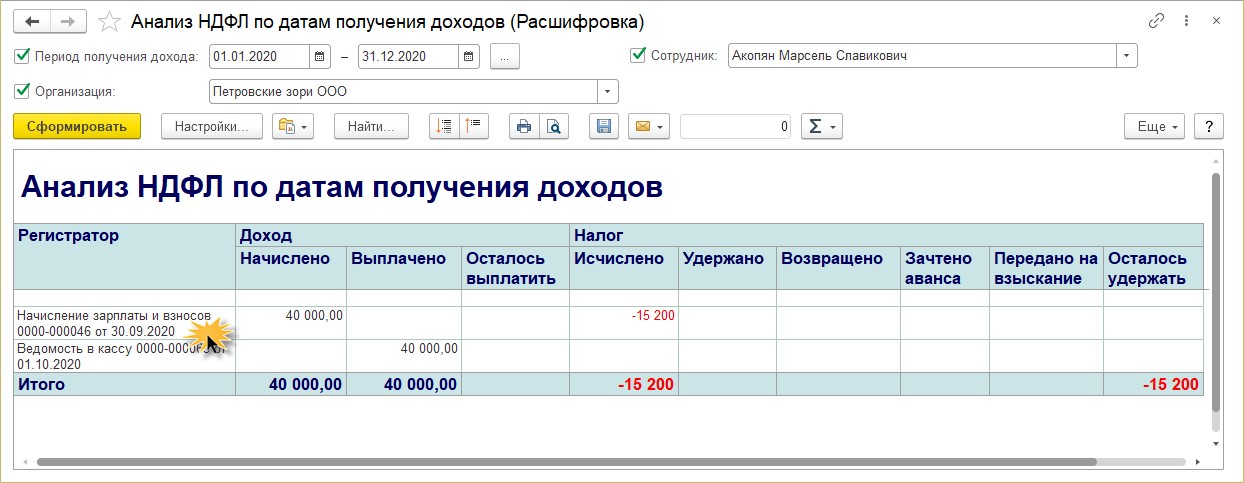

Анализ НДФЛ по датам получения доходов

Отчет позволяет получить пользователю информацию о начисленных и выплаченных доходах, об исчисленном и удержанном НДФЛ и т.п. Информация выводится в отчет в разрезе дат и объединена по месяцам. С помощью значков-группировок » » и «-» данные можно сворачивать и разворачивать.

Информацию, представленную в таком виде, проще проверять и анализировать. С ее помощью легко обнаружить ошибки.

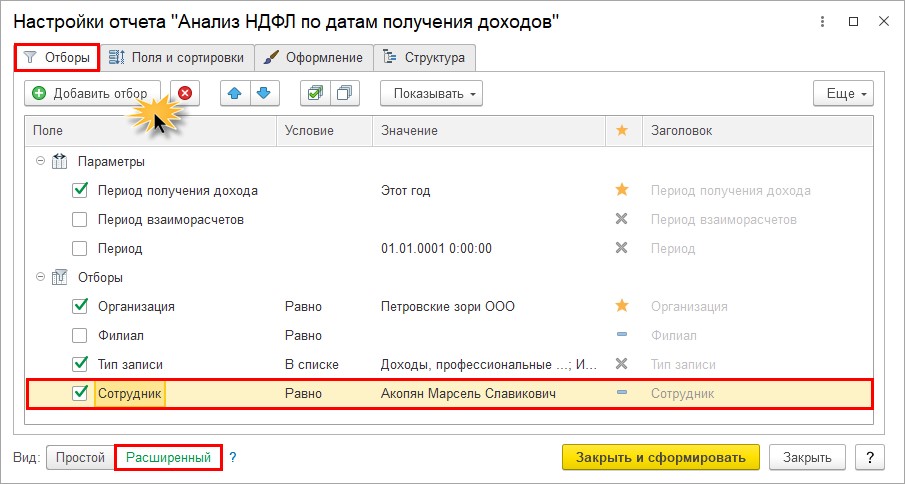

Используя кнопку «Настройки», можно устанавливать дополнительные параметры формирования отчета.

Установите вид настройки — «Расширенный» и на закладке «Отбор» добавьте дополнительный отбор. Нажмите кнопку «Добавить отбор» и добавьте поле «Сотрудник».

Установите «Сотрудник», условие «Равно» и в поле «Значение» выберите сотрудника из справочника. В нашем примере — Акопян М.С.

Нажмите «Закрыть и сформировать». Данные в отчете отобразятся в соответствии с условием отбора.

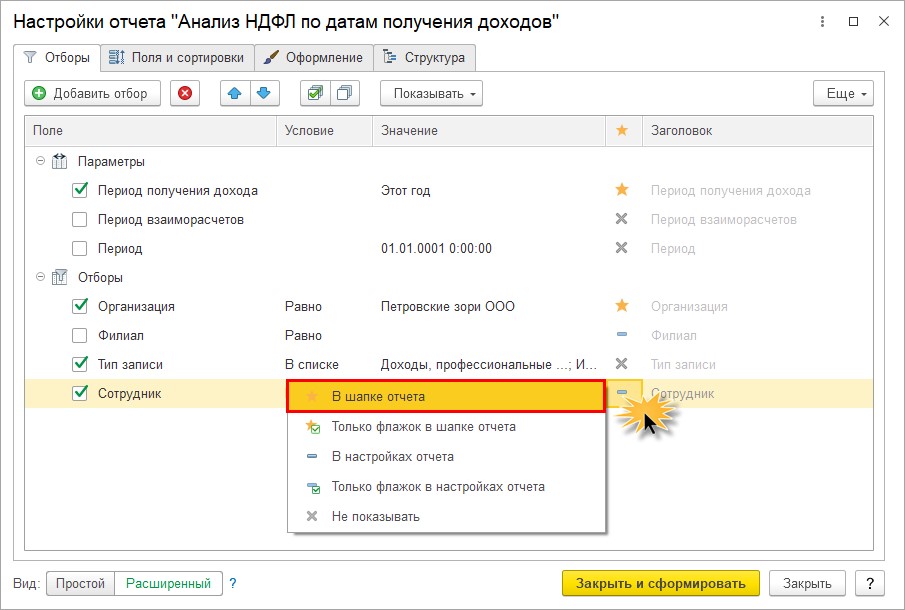

Если вы часто пользуетесь отчетом для удобства можно вынести отбор по сотруднику в его шапку. Тогда для выбора сотрудника не надо каждый раз заходить в настройку. Для этого в строке отбора щелкните мышкой на условное обозначение «-» и выберите «В шапке отчета».

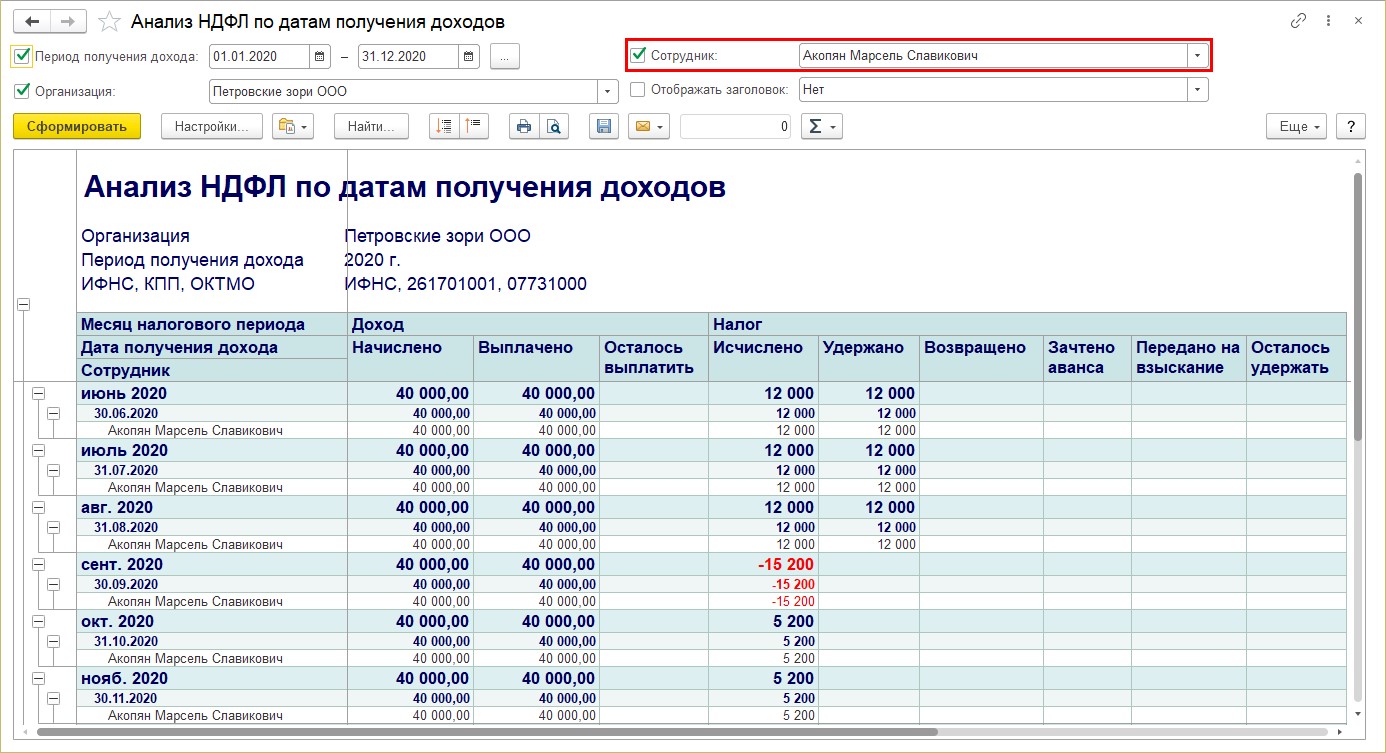

В результате настройки, в шапке отчета появилось поле отбора по сотруднику.

Такая настройка применима к любому отчету в 1С.

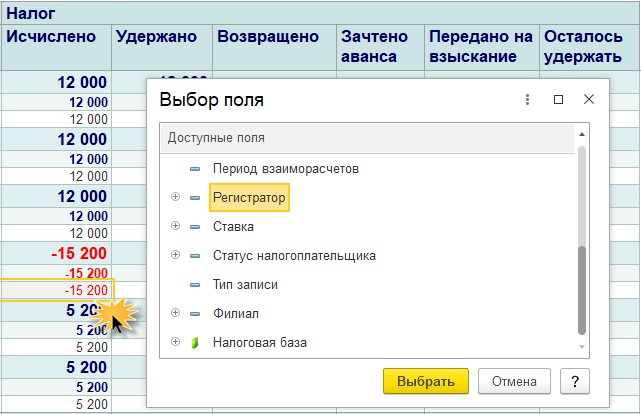

Как и в любом другом отчете пользователь может проанализировать данные, посмотрев их расшифровку. Щелкните мышкой дважды на значении ячейки и выберите значение поля «Регистратор».

В результате отобразится расшифровка, в разрезе документов, которые сделали запись в регистр. Двойной щелчок мышкой на названии документа-основания откроет сам документ.

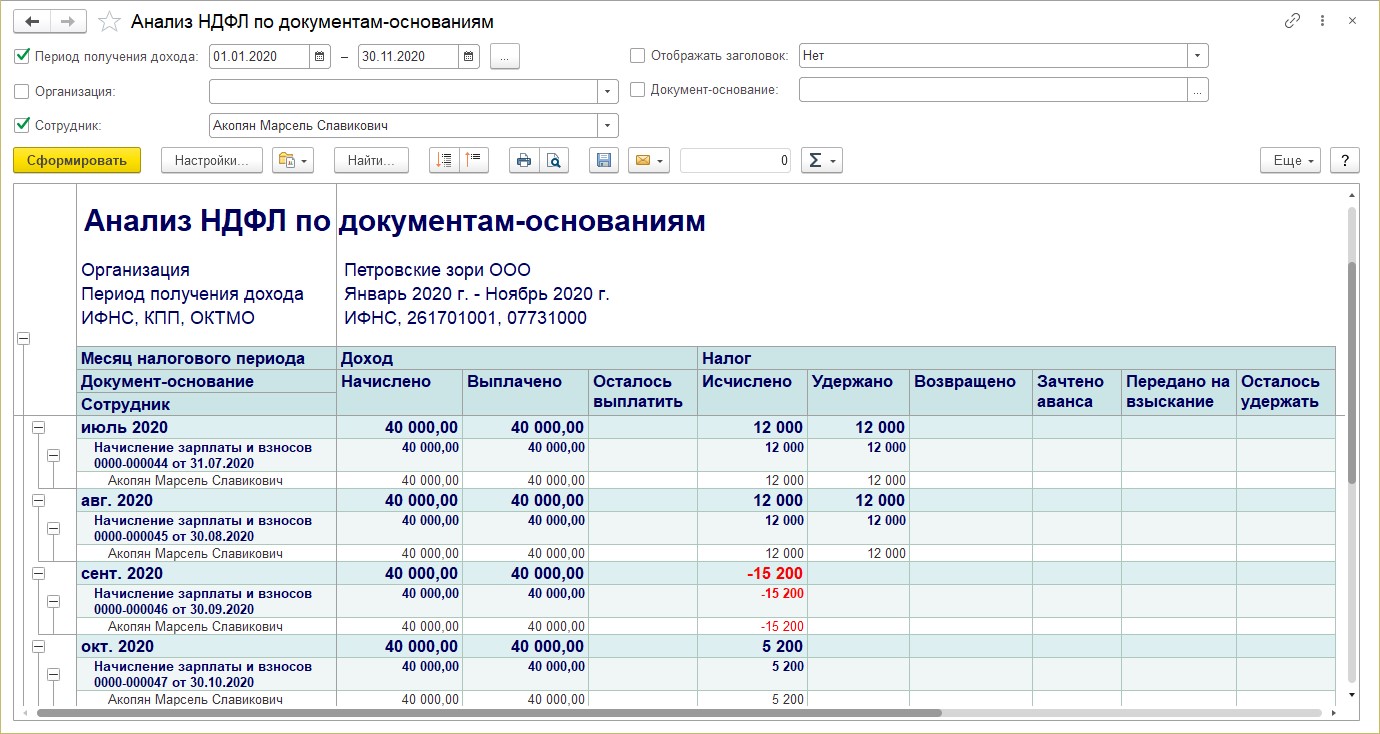

Анализ НДФЛ по документам-основаниям

Информацию по налогу в разрезе регистратора можно получить также из отчета «Анализ НДФЛ по документам-основаниям».

Форма отчета позволяет сразу увидеть пользователю, каким документами были произведены записи.

Анализ НДФЛ по месяцам

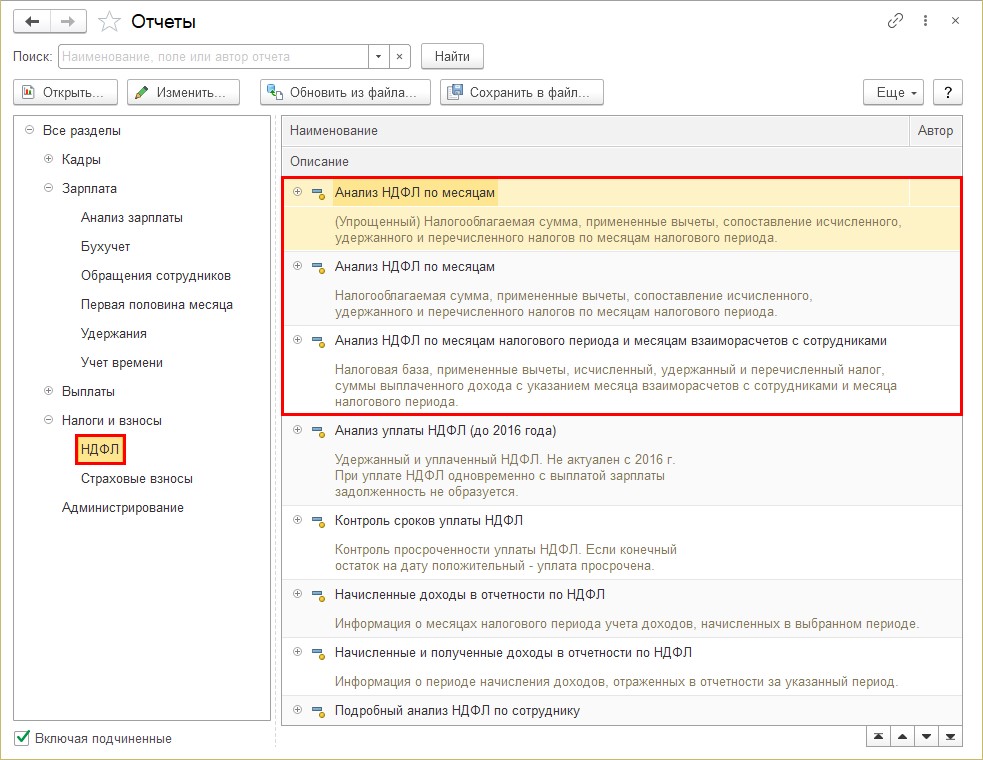

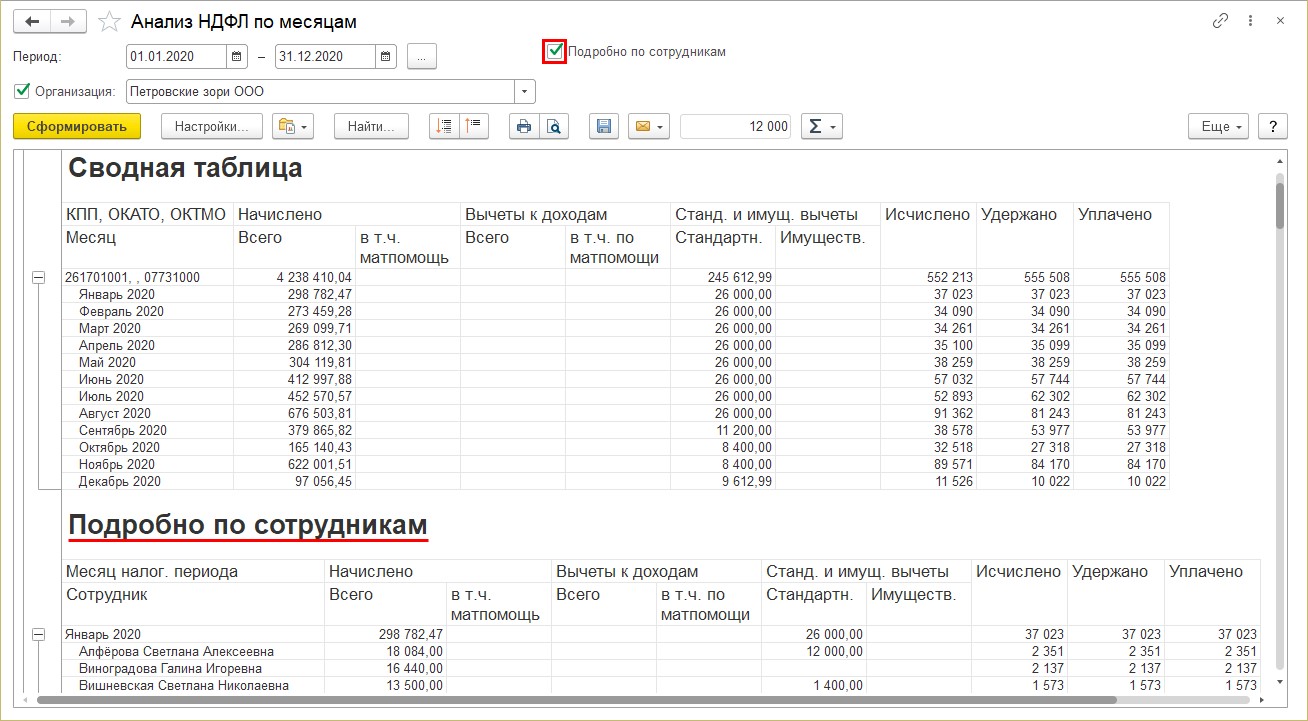

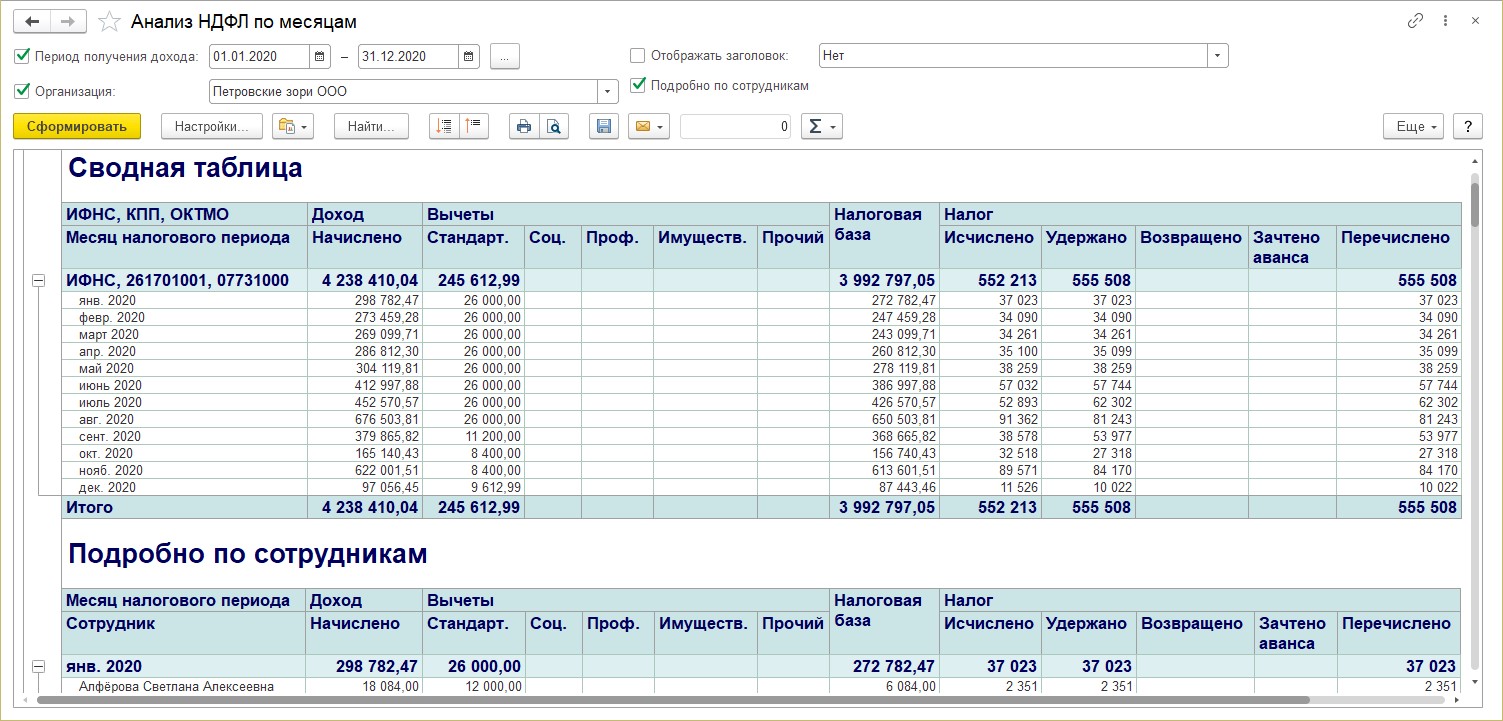

Группа отчетов «Анализ НДФЛ по месяцам» позволяет получить сопоставить исчисленный, удержанный и перечисленный НДФЛ, проанализировать налогооблагаемую базу и примененные вычеты. Отчет представлен в полном и упрощенном варианте, а также с детализацией месяцев налогового периода и месяцев взаиморасчетов с сотрудниками.

Упрощенный вариант содержит сводную информацию по показателям.

Для детализации записей в разрезе сотрудников установите галочку «Подробно по сотрудникам». В отчете добавится одноименный раздел.

Второй вариант отчета «Анализ по месяцам» отображает такую же информацию, но немного в другом интерфейсе.

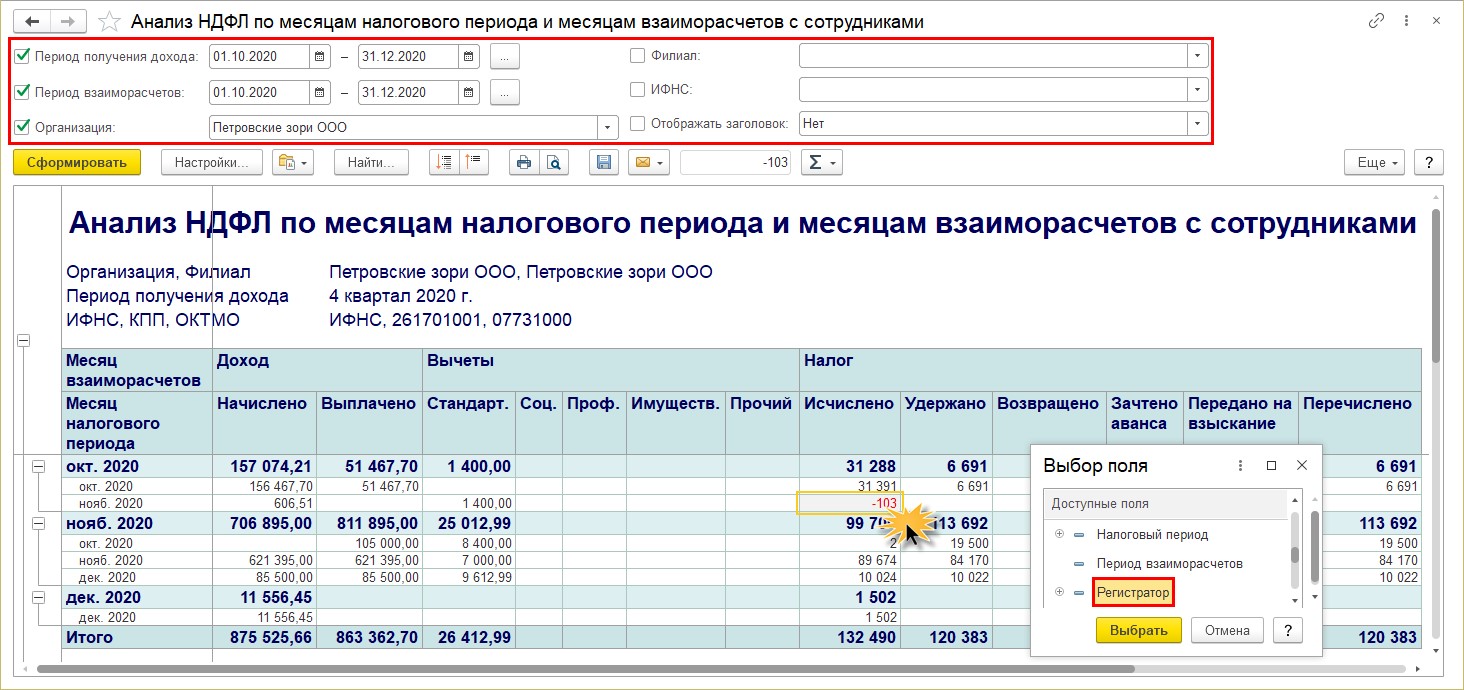

В отчете «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками» добавлены дополнительные настройки и отборы. Пользователь может указать:

Суммы в этом отчете, как и во всех других отчетах, можно детализировать, щелкнув правой кнопкой мышки и выбрав вариант для детализации. Например, по полю «Регистратор», т.е. по документу.

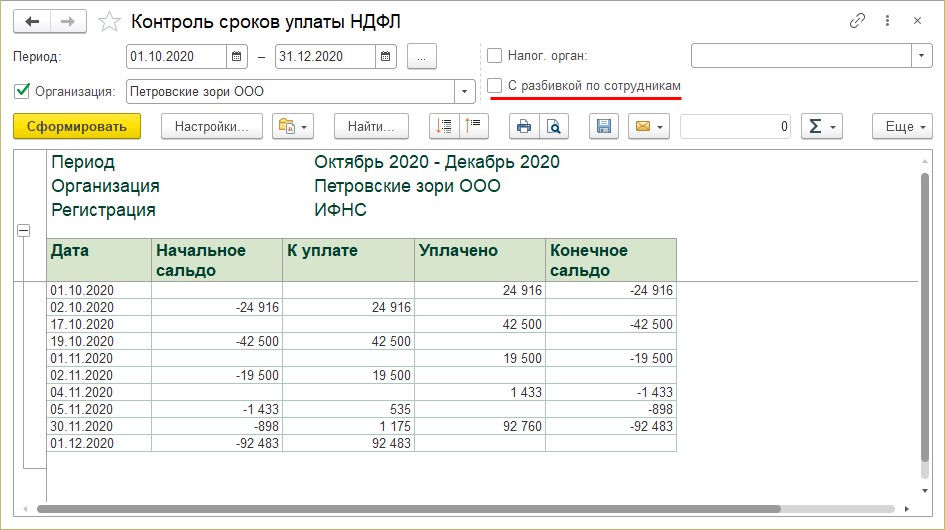

Контроль сроков уплаты НДФЛ

Отчет позволяет получить информацию о суммах НДФЛ к уплате и сопоставить с уплаченным НДФЛ. Положительный остаток на конец периода говорит о просрочке уплаты налога.

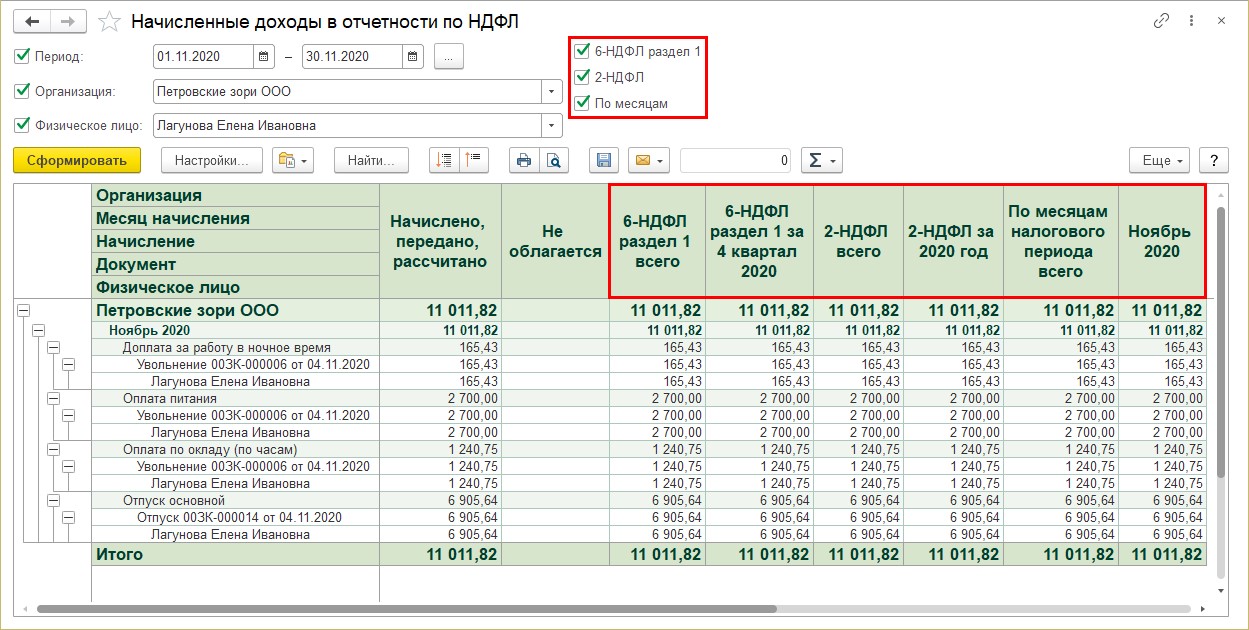

Начисленные доходы в отчетности НДФЛ

Данная форма отчета позволяет пользователю выбрать информацию о доходах сотрудника за определенный период. Дополнительные настройки отчета регулируют видимость соответствующих колонок в таблице с данными:

Установите галочки и в таблице появятся дополнительные столбцы с информацией.

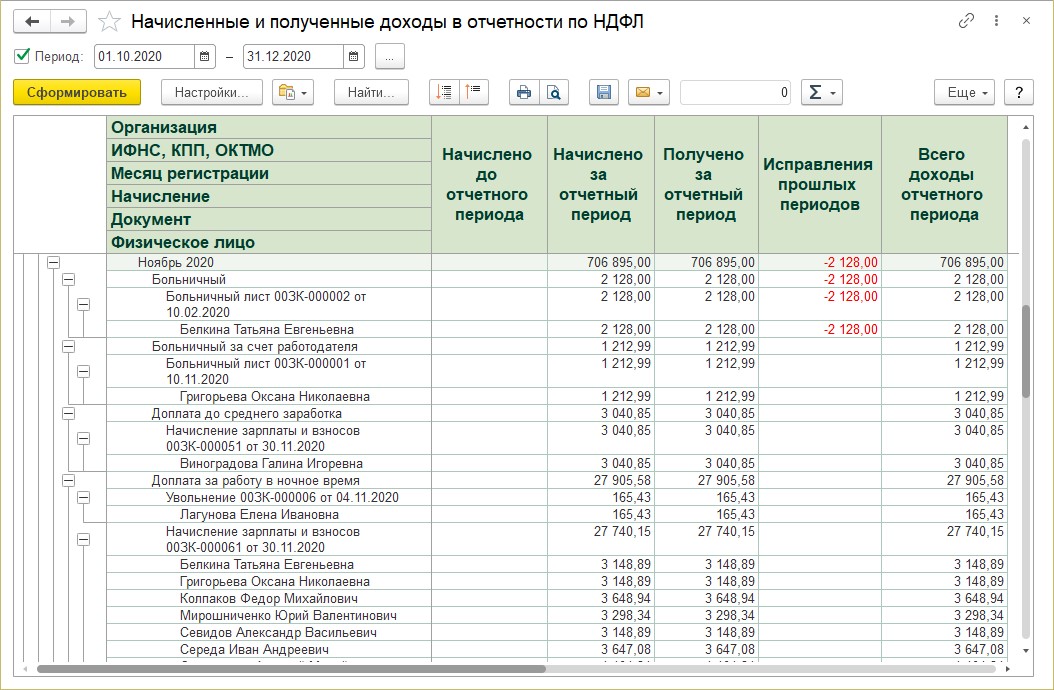

Начисленные и полученные доходы в отчетности по НДФЛ

Отчет «Начисленные и полученные доходы в отчетности по НДФЛ» дает информацию пользователю о доходах, детализированную в разрезе документов и обобщенную по периодам.

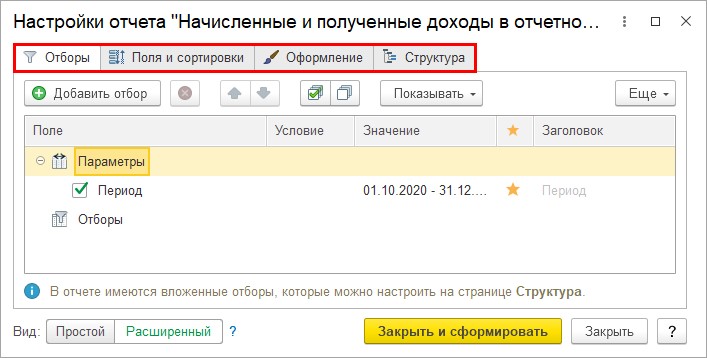

Используя расширенные настройки отчета по кнопке «Настройка», пользователь может задавать дополнительные параметры для отчета, как и во всех отчетах 1С.

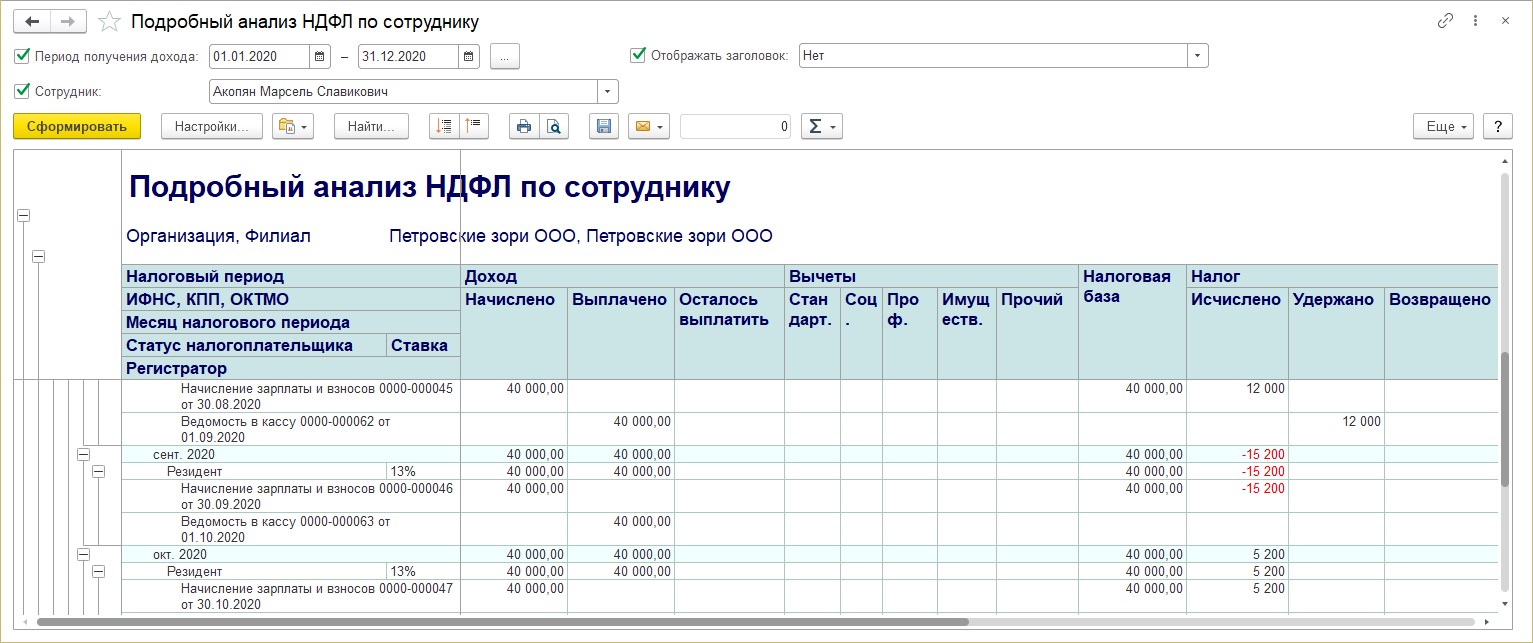

Подробный анализ НДФЛ по сотруднику

Отчет позволяет просмотреть всю информацию по выбранному сотруднику:

Отчет формируется с указанием первичных документов, в разрезе месяцев начисления.

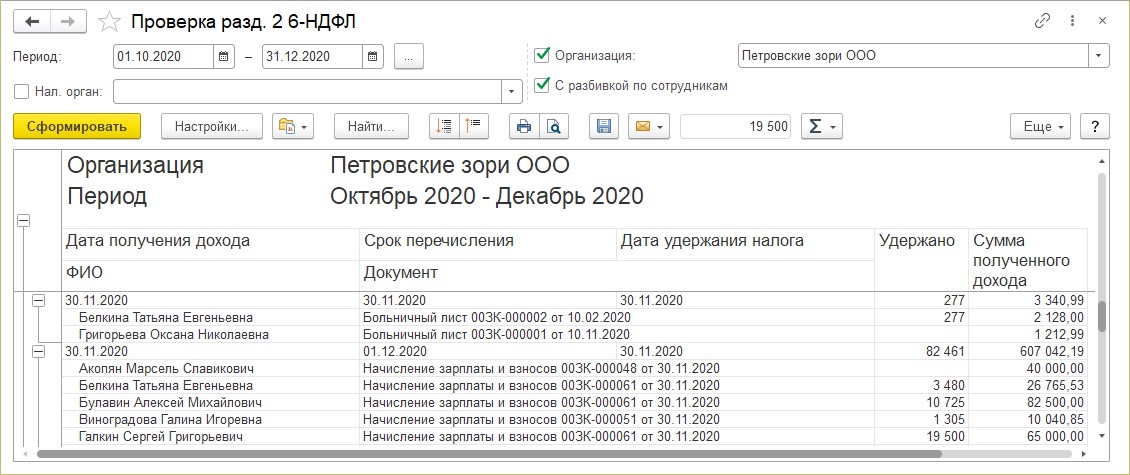

Проверка разд. 2 6-НДФЛ

В помощь для проверки раздела 2 отчета «6-НДФЛ» послужит одноименная форма отчета. Она содержит информацию о суммах удержанного НДФЛ и полученного дохода, с указанием документа, срока перечисления и даты удержания.

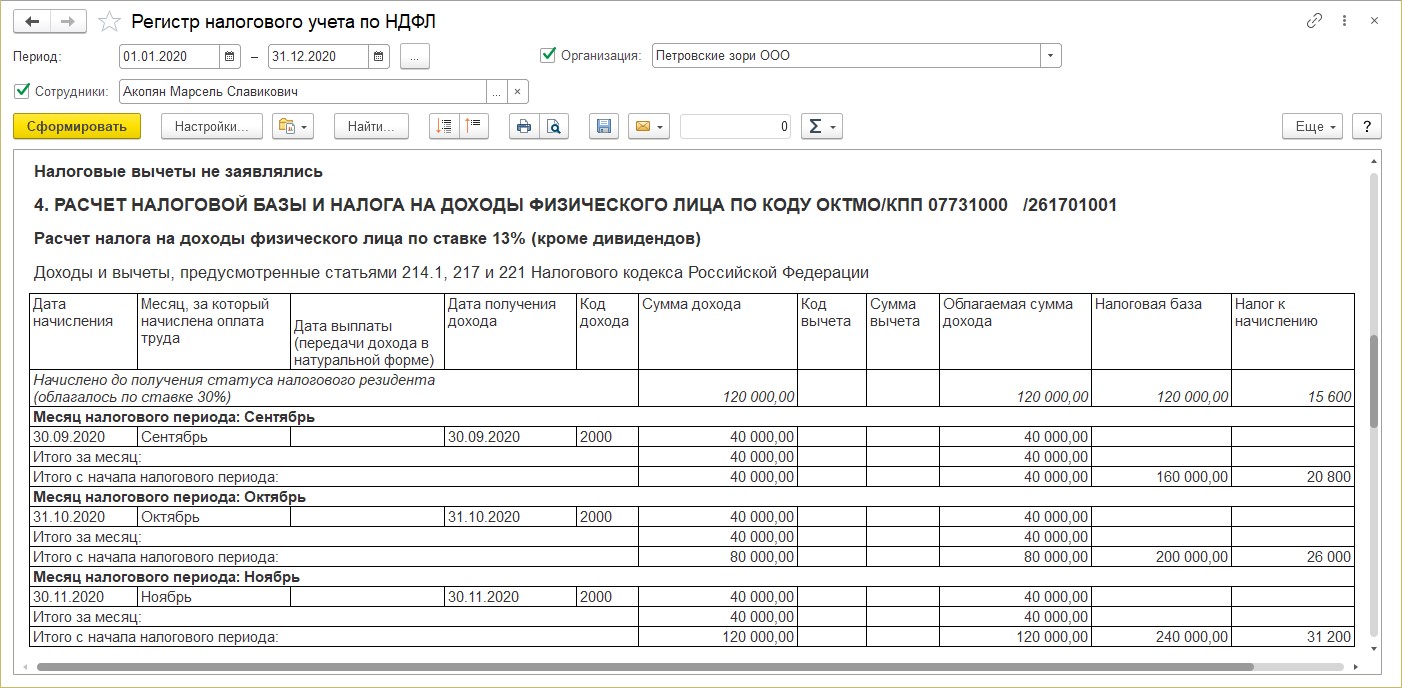

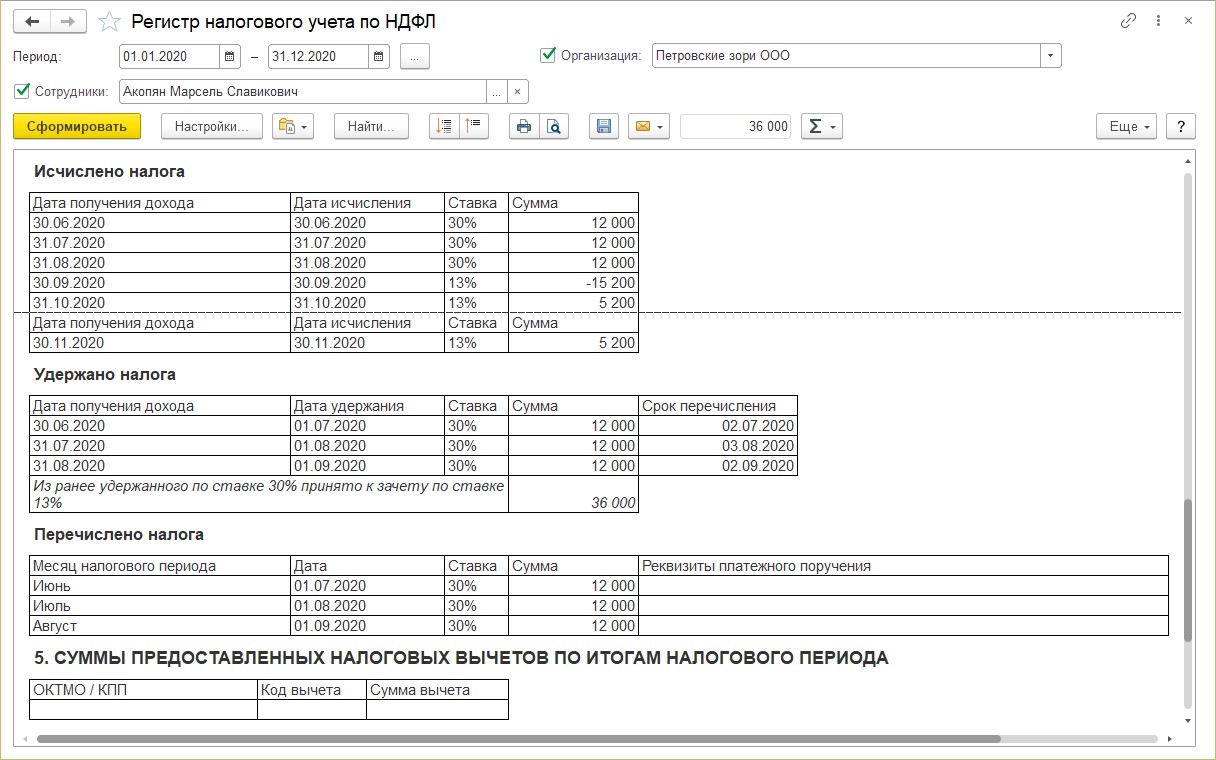

Регистр налогового учета по НДФЛ

Статья 230 НК РФ предусматривает ведение учета доходов, полученных от работодателя физическими лицами, предоставленных им налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета. Данный отчет формирует регистр в соответствии с требованием законодательства.

Регистр налогового учета можно сформировать также из карточки сотрудника или из справочника «Сотрудники», выбрав его в списке печатных форм.

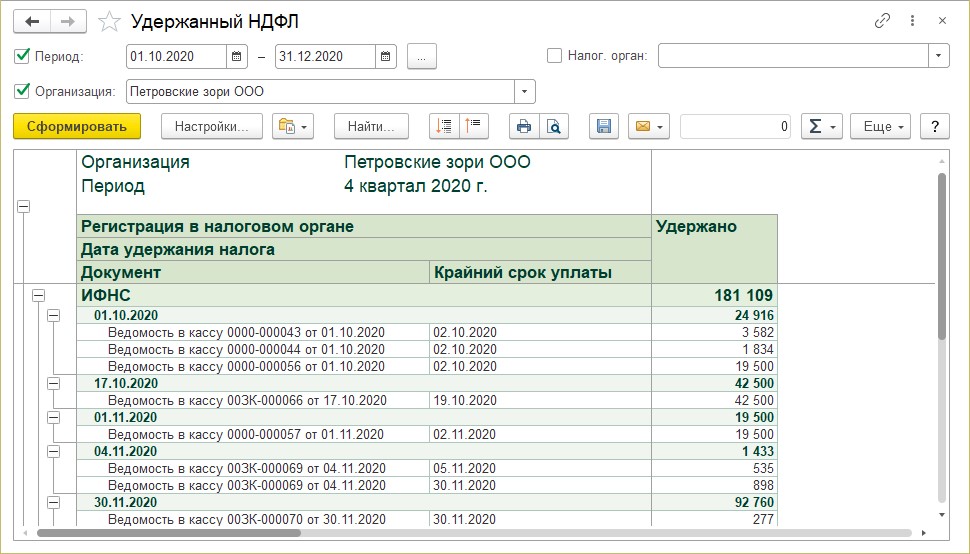

Удержанный НДФЛ

Отчет формирует информацию по НДФЛ удержанному с указанием документа, в котором произведено удержание — выплата зарплаты и указанием сроков уплаты налога.

Как видите, вся информация в отчетах дублируется. Отчеты отличаются вариантами представления информации, разрезами отчетов. Сложность отчета 6-НДФЛ в том, что он содержит всю информацию о начислениях, выплатах, исчисленном и удержанном налоге в одной форме по всем сотрудникам. С помощью рассмотренных «отчетов-помощников» пользователь без труда разберется в данных программы по НДФЛ.

Что такое НДФЛ

Куда он уходит и как его платить

Со своих доходов граждане РФ обязаны заплатить НДФЛ — налог на доходы физических лиц.

По общему правилу ставка НДФЛ составляет 13%. Такой процент нужно уплатить с зарплаты, доходов от продажи квартиры или вознаграждения по договору подряда. С 2021 года в России действует повышенная ставка НДФЛ 15% для доходов свыше 5 млн рублей в год. Иногда налог еще больше: например, за выигрыш в конкурсе «Кока-колы» НДФЛ может составить 35%.

Обычно все расчеты по НДФЛ ведет работодатель. Он выступает налоговым агентом — платит налоги за работников и выдает зарплату уже за вычетом налога. Если вы официально не работаете и у вас нет налогового агента, уплатить налог и отчитаться за доходы придется самостоятельно.

Порядок расчета налога

НДФЛ исчисляется в процентах от совокупного дохода физических лиц, иногда за вычетом документально подтвержденных расходов.

Налоговая база по НДФЛ. В налоговую базу по НДФЛ включают доходы в денежной или натуральной форме, а также доходы в виде материальной выгоды, например, с займов от работодателя под низкий процент. Доходы, которые не облагаются НДФЛ, в налоговую базу не входят.

Для разных видов доходов в налоговом кодексе предусмотрены разные налоговые ставки. Поэтому налоговая база рассчитывается отдельно по каждому виду доходов, к которому применяется одинаковая ставка. Например, отдельно считают с доходов от фриланса и отдельно — с выигрышей в рекламную лотерею.

По доходам, которые облагаются по ставке НДФЛ 13%, можно воспользоваться налоговыми вычетами. Это суммы, которые уменьшают налоговую базу.

Плательщики НДФЛ — физические лица. Для целей налогообложения — определения налоговой ставки — их делят на две группы:

Налоговые резиденты — это лица, которые фактически находятся в России не менее 183 календарных дней в течение 12 месяцев подряд. Те, кто находится в стране менее 183 дней, — налоговые нерезиденты. Гражданство значения не имеет.

Налоговые ставки НДФЛ для резидентов. Большинство доходов резидентов облагается по ставке НДФЛ 13%: зарплата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также с января 2015 года — дивиденды. Если доходы от зарплаты и вознаграждения по гражданско-правовым договорам за год превысили 5 млн рублей, то сумма до 5 млн включительно облагается по ставке 13%, а свыше — по ставке 15%.

Ставка НДФЛ 35% — максимальная для резидентов. Она применяется к доходам в виде:

НДФЛ по ставке 35% рассчитывают по каждой выплате отдельно, вычеты не применяют.

Налоговые ставки НДФЛ для нерезидентов. Нерезиденты платят НДФЛ по большей ставке — 30% по общему правилу.

Налог нерезиденты платят только с доходов от источников в РФ, которые не освобождены от налогообложения. С алиментов и пособий, кроме больничного, НДФЛ не уплачивается.

Иногда ставка НДФЛ для нерезидентов меньше 30%: например, нерезиденты платят 15% с дивидендов, полученных от российских компаний.

НДФЛ 13% со своих доходов платят нерезиденты:

Ставки НДФЛ: таблица

| Ставка | Кто платит | С каких доходов |

|---|---|---|

| 5% | Нерезиденты РФ | Дивиденды по акциям и долям международных холдинговых компаний |

| 9% | Резиденты и нерезиденты РФ | Проценты по облигациям с ипотечным покрытием, выпущенным до 1 января 2007 года |

| 13% | Резиденты РФ | Зарплата, договоры ГПХ, доходы ИП на ОСН — все в части, не превышающей 5 млн рублей за год |

Продажа, получение имущества в дар, страховые выплаты

Дивиденды и проценты, кроме процентов по облигациям с ипотечным покрытием, выпущенным до 1 января 2007 года

Зарплата нерезидентов, работающих в РФ по найму на основании патента, в части до 5 млн рублей за год

Зарплата членов экипажей судов, плавающих под Государственным флагом России

Зарплата иностранцев, которые признаны беженцами или получили в России временное убежище

Зарплата участников Государственной программы переселения в РФ соотечественников и членов их семей

Проценты по вкладам и остаткам на счетах в банках, находящихся на территории России

Дивиденды от российских организаций

Выигрыши и призы, полученные в конкурсах, играх и других мероприятиях в целях рекламы товаров, работ, услуг. Облагаются доходы свыше 4000 Р в год