Вам одобрили ипотеку СберБанка: что дальше?

Вы подали заявку на ипотеку и получили положительное решение. Поздравляем! Один из самых важных этапов позади. Рассказываем, что делать дальше. До воплощения заветной мечты о доме осталось всего несколько простых шагов.

Проверьте условия одобрения

Однако это вовсе не значит, что оформить кредит вы обязаны именно на этих условиях. Если у вас изменились обстоятельства и вам нужен кредит на других условиях, вы можете внести изменения в заявку — например, изменить программу кредитования, добавить созаемщика или увеличить сумму кредита.

Выберите недвижимость

На поиск недвижимости и сбор документов у вас будет 90 дней с момента одобрения заявки.

В ипотеку вы можете купить дом, квартиру или комнату, участок для строительства или дачу. Вы можете поискать недвижимость самостоятельно или обратиться за помощью к риелтору.

Если вы покупаете квартиру в новостройке, вы можете воспользоваться сервисом подбора недвижимости — прямо в личном кабинете Домклик вы получите список предложений от надежных застройщиков с учетом ваших пожеланий и сможете выбрать квартиру со скидкой до 10%.

Найти подходящее жилье можно на сайте или в приложении Домклик среди 1,6 миллионов предложений. На ДомКлик также можно:

Одобрите недвижимость в банке

Список необходимых для одобрения недвижимости документов зависит от типа недвижимости и конкретной ситуации.

Если вы покупаете готовое жилье, добавьте в сделку на Домклик продавца или риелтора. Так собрать необходимые документы будет проще и быстрее. Для добавления участника в сделку нажмите в личном кабинете Домклик кнопку «Пригласить участника» и следуйте подсказкам.

Как узнать, какие именно документы нужны для одобрения

Пройдите опрос о недвижимости в личном кабинете Домклик. Список документов для покупателя будет отличаться от списка документов продавца, поэтому и опросы для них будут разные — каждому доступен свой вариант. Риелторам доступны оба варианта опроса.

Как передать документы в банк

После того, как список документов будет сформирован, отсканируйте их или сфотографируйте и загрузите в личном кабинете. Идти в банк и приносить оригиналы не нужно, всё можно сделать онлайн.

Сколько времени банк рассматривает документы

Одобрение недвижимости занимает примерно 3-5 рабочих дней.

Запишитесь на сделку

Когда решение по недвижимости будет принято, вы получите уведомление. Если решение положительное, вы сможете записаться на сделку. Для этого не нужно никуда идти или звонить. Записаться можно в приложении или на сайте Домклик. Вы сами выбираете удобное место и время для сделки.

📌 В Сбере ипотеку на готовое жильё клиенты могут оформить без визита покупателя и продавца в банк — полностью в дистанционном формате. Сейчас такая возможность есть не во всех регионах, но до конца 2021 станет доступна на территории всей страны. Узнать подробности и список регионов, где такая возможность есть, можно у менеджера банка.

Оформите страховой полис

Если вы покупаете в ипотеку любое готовое жилье, вам нужно будет его застраховать. Оформить страховой полис вы можете онлайн на ДомКлик или в любой аккредитованной банком страховой компании. Это единственная обязательная услуга, остальные — например, страхование жизни или защита дома — подключаются только по желанию клиента.

Выберите способ расчета

Сервис «Безопасные расчеты» позволяет безопасно и дистанционно провести расчеты. Услуга оформляется на сделке за 15 минут. После перехода права собственности деньги автоматически будут направлены продавцу, а вы получите на электронную почту документы, подтверждающие факт расчета.

Получите ипотеку

Менеджер заранее оформит и пришлет на ознакомление кредитный договор. Внимательно и без спешки его прочитайте: это поможет сэкономить время на сделке.

Кроме того, на сделке должны лично присутствовать все созаемщики, тоже с оригиналами документов. Возьмите с собой средства на первоначальный взнос и оплату выбранных услуг.

Важно: до выдачи кредита не меняйте место работы, не берите другие кредиты, не оформляйте кредитные карты. Это может негативно повлиять на окончательное решение банка.

Оформите право собственности

Оформить право собственности вы сможете, если купили готовое жилье. Если вы покупаете квартиру в новостройке, сначала вы оформляете право требования, а право собственности — только после того, как дом будет построен, а вы получите ключи.

Если же вы решили оформить право собственности самостоятельно, обратитесь в МФЦ. Список необходимых документов вы сможете уточнить там же.

Как только право собственности будет оформлено, вам останется только получить ключи. Счастливого новоселья 💚

Как самостоятельно узнать, одобрили ли ипотеку в Сбербанке: способы проверки статуса одобрения в 2021 году

Каждый заемщик может без проблем узнать, одобрена ли его заявка на ипотеку в Сбербанке. Существует несколько способов определения: в офисе, у оператора горячей линии, онлайн (в личном кабинете), в приложении «Мобильный банк». В случае положительного решения, у соискателя будет 90 дней на подбор объекта недвижимости. При отказе вновь подавать заявку можно только по прошествии 60 суток.

Порядок оформления заявки на ипотечный кредит в Сбербанке

Перед тем, как подать заявку на ипотеку, необходимо ознакомиться со всеми имеющимися программами кредитования. Затем определить приемлемый способ оформления заявления: через сотрудника финансового учреждения или онлайн (в удаленном режиме).

Первый вариант подразумевает визит человека в банк и заполнение анкеты совместно с консультантом, а второй – самостоятельное внесение данных в онлайн-форму на официальном сайте.

Пошаговая инструкция по оформлению заявки на ипотеку:

Официально, на одобрение кредита в Сбербанке отводится от 1 до 5 дней. В редких случаях срок рассмотрения затягивается в связи с недостоверностью предоставленной информации, проблемами в кредитной истории или загруженностью сотрудников. Иногда узнать, одобрен ли кредит, можно в день оформления анкеты заявления. К сожалению узнать дадут ли ипотеку в Сбербанке без подачи заявки на ипотеку даже теоретически невозможно.

Как узнать, одобрена ли ипотека в Сбербанке

Узнать решение по ипотеке можно только после полной проверки банком предоставленной соискателем информации. Если первичный скоринг одобрил заявку, то в течение последующих пяти дней сотрудники отдела оценки изучают кредитную историю кандидата, уровень платежеспособности его и созаемщика /поручителя, проверяют указанные сведения. Заявитель не в состоянии заранее определить, одобрят ли ему кредит, так как даже малейшее сомнение сотрудника банка может привести к отказу.

В большинстве случаев, решение по обращению поступает в виде СМС на указанный при регистрации номер телефона. Если ответ не пришел, узнать одобрена ли ипотека в Сбербанке можно самостоятельно:

Заемщику необходимо знать номер заявки, который присваивается в момент оформления. Найти его можно в личном кабинете или на дубликате заявления.

Через Сбербанк Онлайн

Через личный кабинет заемщика, в любое удобное время, можно узнать одобрили ли кредит в Сбербанке. Чтобы получить доступ к сервису, необходимо зарегистрироваться. Логин и пароль выдаются клиенту при получении дебетовой или кредитной карты, при открытии счета или вклада, или в банкомате.

Возможны три варианта: на рассмотрении, одобрено, отклонено. При получении положительного ответа, необходимо посетить офис. Если заявку отклонили, ее можно будет продублировать через 2 месяца.

Через мобильный банк

Процедура аналогична вышеописанной, только в этом случае нужно скачать и установить на телефон мобильное приложение Сбербанка и пройти авторизацию.

По телефону или при обращении в банк

Специалист службы поддержки по номеру 900 подтвердит статус заявки и сможет проконсультировать по выбранному продукту.

Как Сбербанк принимает решение

Сбербанк всегда тщательно проверяет заемщиков, и только после этого одобряет кредит. Заявка на получение ипотеки рассматривается поэтапно:

Окончательное решение по ипотеке принимается после оценки всех возможных рисков. В результате аналитической работы, на её основе делают выводы о платежеспособности клиента. Сразу узнать, одобрили ипотеку в Сбербанке или нет – невозможно.

Сроки рассмотрения заявки на ипотеку в Сбербанке

В среднем, они составляют 1-5 рабочих дней. На время одобрения влияет выбранная программа кредитования, полнота предоставленных сведений, качество прикрепленных документов и кредитная история заемщика.

Что делать, если срок прошел, а решение по ипотеке вынесено не было

Причины длительного рассмотрения:

Повлиять на работу банка и ускорить процедуру рассмотрения анкеты – невозможно. Остаётся только ждать пока вам ответят (напишут или позвонят).

Как Сбербанк уведомляет об одобрении ипотеки

Во время оформления заявки клиенту необходимо указать актуальный номер телефона, чтобы узнать одобрят ли ипотеку. После обработки заявки, Сбербанк направляет СМС-сообщение или письмо на электронный адрес.

В некоторых случаях менеджеры банка самостоятельно прозванивают потенциальных кандидатов, чтобы сообщить о положительном решении.

Возможные причины отказа

Причины отрицательного решения по ипотеке:

Причины отказов по ипотечным заявкам в Сбербанке не оглашаются.

Когда можно подавать повторную заявку

В случае отрицательного решения, повторно подать заявку на ипотеку можно через 60 дней. Тем клиентам, кто не успел выбрать недвижимость за предоставленные 90 суток после одобрения, отправить заявку на рассмотрение можно в любой день.

Как избежать отказа:

Выводы

Существует три способа узнать, одобрена ли ипотека в Сбербанке: в личном кабинете, у оператора горячей линии или в отделении. Ответ по заявлению поступает после полного анализа платежеспособности кредитной истории соискателя. Срок проверки составляет 1-5 рабочих дней, и зависит от истинности предоставленной информации. В случае отказа повторно подать заявку можно только через 60 дней.

Часто задаваемые вопросы

Нужен ли поручитель для ипотеки в Сбербанке?

Привлекать поручителя при оформлении ипотеки необязательно. Однако, он не только выступает дополнительной гарантией для кредитора, но и влияет на условия одобрения. Привлеченное лицо может снизить процент по жилищной ссуде или увеличить кредитный лимит.

Поручителем может быть физическое и юридическое лицо. Впоследствии ему передаются все обязательства по выплате долга, если заемщик перестает платить.

Обязательно ли страховать жизнь каждый год при ипотеке в Сбербанке?

Страхование жизни и здоровья необязательно согласно ст. 935 ГК РФ. Но банку выгодно, когда заемщик оформляет эту услугу — это гарантия возврата средств при потери трудоспособности или смерти должника. Поэтому кредитные организации намерено создают условия, при которых клиенту выгоднее взять страховой полис, нежели отказаться от него.

Сбербанк стимулирует покупку снижением процентной ставки на 1%.

Продление страховки не обязательно, но при его отсутствии важно понимать, что ставка по кредиту сразу возрастет на 1%. Это условие прописано в ипотечном договоре, который подписывает заемщик.

Однако клиент может рассчитывать на возврат уплаченной суммы.

Что будет если не платить ипотеку в Сбербанке?

Неоплата ипотечного кредита во всех случаях приводит к негативным последствиям. К сожалению, до выдачи ипотеки Сбербанк не разглашает порядок действий при просрочке или систематическом отсутствии взносов и не объясняет, что будет с квартирой.

На практике, на следующий же день после пропуска платежа кредитная организация начисляет пеню, при этом процентная ставка начинает повышаться. Сбербанк информирует клиента об этом по sms, далее имеет право связаться в телефонном режиме. Если заемщик продолжает уклоняться от взятых на себя обязательств, кредитор подает исковое заявление в суд. Последний выносит решение об обращении взыскания на заложенное имущество. Это означает, что ипотечное жилье может быть продано с торгов. Зачастую это предполагает цену гораздо ниже рыночной. После продажи задолженность перед банком все равно остается.

Резюме: если должник предпочитает скрыться от диалога, это приводит к потере квартиры на законных основаниях.

Что делать, если не можешь платить ипотечный кредит, но хочется сохранить жилье?

Специалисты Сбербанка призывают: если обслуживать ипотеку стало трудно, необходимо сразу приходить в отделение. Кредитор заинтересован в решении проблемы мирным путем, поэтому может предложить разные варианты:

В добровольном порядке, без участия банка, заемщик может пойти двумя путями:

Клиенту следует понять: чем дольше проблема игнорируется, тем сложнее последствия. Для быстрого решения следует уточнить состояние ипотечного кредита у специалистов профильного подразделения по номеру телефона 8 800 770 9999 (в меню нажать 2, затем 1).

Порядок действий после одобрения ипотеки

Ипотечное кредитование населения – одно из главных направлений работы Сбербанка. Оформление взаимоотношений с банком происходит по многоступенчатой процедуре. Важным ее этапом становятся грамотные действия потенциального заемщика после одобрения ипотеки Сбербанком. В статье приводится подробная пошаговая инструкция правильных действий клиента, следование которой гарантирует успешное и оперативное приобретение ипотечного жилья.

Ипотечное кредитование населения – одно из главных направлений работы Сбербанка. Оформление взаимоотношений с банком происходит по многоступенчатой процедуре. Важным ее этапом становятся грамотные действия потенциального заемщика после одобрения ипотеки Сбербанком. В статье приводится подробная пошаговая инструкция правильных действий клиента, следование которой гарантирует успешное и оперативное приобретение ипотечного жилья.

Одобрение ипотеки в Сбербанке

Первый этап оформления ипотечного кредита – это выбор банка для дальнейшего сотрудничества. Преимущества Сбербанка очевидны и состоят в следующем:

Следующий этап оформления ипотеки – получение одобрения со стороны банка. Для этого необходимо выполнить три обязательных условия: собрать необходимые документы, отвечать требованиям банка к заемщикам и подать официальную заявку на выдачу ипотечного кредита.

Кому одобряют ипотеку в Сбербанке

Ответ на вопрос, одобрят ли ипотеку в Сбербанке, зависит от выполнения нескольких базовых требований к заемщику. В первую очередь речь идет о следующих условиях выделения кредита:

Допускается привлечение к сделке по кредитованию в качестве созаемщиков до 3-х физлиц, доходы которых включаются в расчет минимальной величины ипотеки. К ним предъявляются требования, аналогичные перечисленным выше для основного заемщика.

Необходимые документы

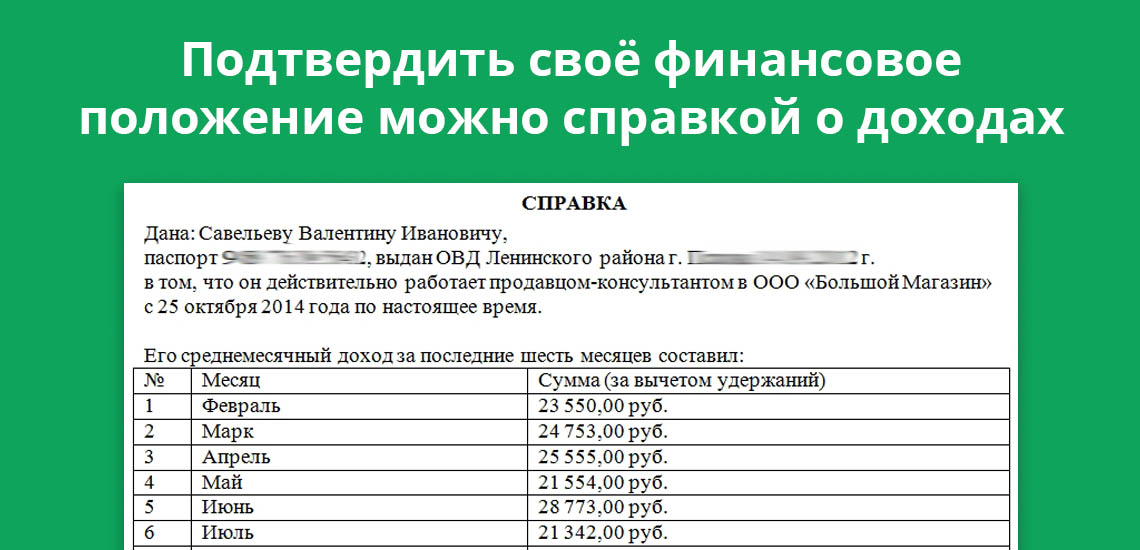

Второе условие одобрения выдачи ипотеки со стороны Сбербанка – сбор и предоставление комплекта документации. В его состав входят:

Подача заявления

Еще один обязательный для предоставления в банк документ – заявление на получение ипотеки. Оно подается одним из трех способов:

Именно последний вариант используется сегодня в качестве основного, так как выгоден и удобен для всех участников сделки. Потенциальный заемщик экономит время и средства на поездку в офис, а Сбербанк избавляется от необходимости открывать новые подразделения для обслуживания возрастающего количества клиентов.

Как узнать решение банка

Стандартный срок для принятия решения по одобрению ипотеки, который декларируется Сбербанком – от 2 до 5 дней. Они необходимы для внимательного изучения предоставленных заемщиком документов и сборе сведений о его кредитной истории.

Получить информацию о принятом в банке решении можно несколькими способами:

Возможные причины отказа

Наиболее частыми основаниями для отказа в одобрении ипотечной сделки выступают:

Повторная заявка

Получение отказа со стороны Сбербанка вовсе не означает невозможности получения ипотеки. Нередко допускается возможность повторной отправки заявки на выдачу кредита после устранения замечаний, высказанных специалистами финансовой организации. Обычно речь в данном случае идет о технических ошибках, допущенных заявителем, в числе которых:

Повторная отправка заявки допускается через 2 месяца после получения отказа по первоначальной. Этого времени вполне достаточно, чтобы собрать необходимый комплект документов с учетом ошибок, допущенных ранее.

Что делать после одобрения ипотеки

Положительное решение Сбербанка об одобрении ипотеки действует в течение 3-х месяцев. За этот промежуток времени заемщику требуется произвести комплекс мероприятий, необходимых для оформления договора на ипотечное кредитование. Самые важные операции, выполняемые клиентом пошагово, следует рассмотреть более детально.

Поиск жилого объекта

В первую очередь требуется найти подходящий объект недвижимости – квартиру или дом, который будет куплен на заемные средства банка. Выбор жилья – крайне важное и ответственное мероприятие, поэтому для его реализации нередко прибегают к услугам узкопрофильных специалистов. В их число входят как частные риелторы, работающие в статусе ИП, так и агентств недвижимости.

Сбербанк предлагает различные виды кредитования, начиная с покупки квартиры в новостройках и заканчивая строительством частного дома на предварительно оформленном земельном участке. Естественно, это необходимо учитывать при выборе объекта для приобретения.

Оценка стоимости недвижимости

Следующее мероприятие – независимая оценка недвижимости, приобретаемой в ипотеку. Она проводится специалистами одной из аккредитованных Сбербанком оценочных организаций, перечень которых размещен на сайте финансового учреждения.

Главная задача оценки ипотечной квартиры или дома – получение объективного представления о реальной стоимости объекта с цель уменьшения рисков банка. Для клиента грамотная работа эксперта-оценщика также полезна, так как позволяет выявить возможные недостатки жилья, не замеченные неквалифицированным взглядом покупателя.

Сбор документов

Помимо покупателя, определенный набор документов предоставляется и продавцом ипотечной квартиры или дома. В этом случае речь идет о следующей документации:

Оформление страховки

Получение ипотеки сопровождается оформлением двух видов страховки. Первый касается страхования объекта недвижимости и является обязательным. Второй носит добровольный характер и предполагает заключение договора со страховой компанией на страхование жизни заемщика. Принимая решение о необходимости получения полиса второго типа, необходимо помнить, что при его наличии процентная ставка по кредиту снижается на 1 пункт. Другие возможные варианты ее сокращения – наличие зарплатной карты Сбербанка и работа с застройщиками, имеющими партнерские отношения с финансовой организацией.

Перечень страховых организаций, полисы которых принимаются Сбербанком при оформлении ипотечных кредитов, размещен на официальном сайте учреждения. Он делится на две части – в первую входят страховщики, которые работают с объектами недвижимости и другим имуществом, а во вторую – предоставляющие услуги по страхованию жизни и здоровья заемщиков. Сбербанк активно сотрудничает практически со всеми ведущими участниками страхового рынка страны. Кроме того, в состав финансового холдинга входят две страховые компании – Сбербанк страхование и Сбербанк страхование жизни.

Заключение сделки

После реализации подготовительных этапов необходимо перейти непосредственно к заключению сделки. На этом стадии, которая должна быть завершена пока не истек срок одобренной ипотеки, предпринимаются следующие действия:

Очевидно, что получение одобрения ипотеки – это важное, но далеко не единственное условие успешной покупки жилья за счет заемных средств Сбербанка. Поэтому необходимо четко и последовательно выполнять описанные выше этапы оформления кредита, что позволит исключить или минимизировать вероятность возникновения проблем на любом из последующих этапов сделки.

Как узнать одобрен ли кредит в Сбербанке

Заявка на кредит в Сбербанке подается по двум каналам — в интернет-банке и отделении обслуживания клиентов. Все обращения потенциальных заемщиков рассматриваются в порядке их поступления. Узнать статус заявки по кредиту в Сбербанке можно в зависимости от того, каким способом она подавалась.

| Макс. сумма | 3 000 000 Р |

| Ставка | 5,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | 18-70 лет |

| Решение | За 1 мин. |

Способы подачи заявки на кредит в Сбербанке

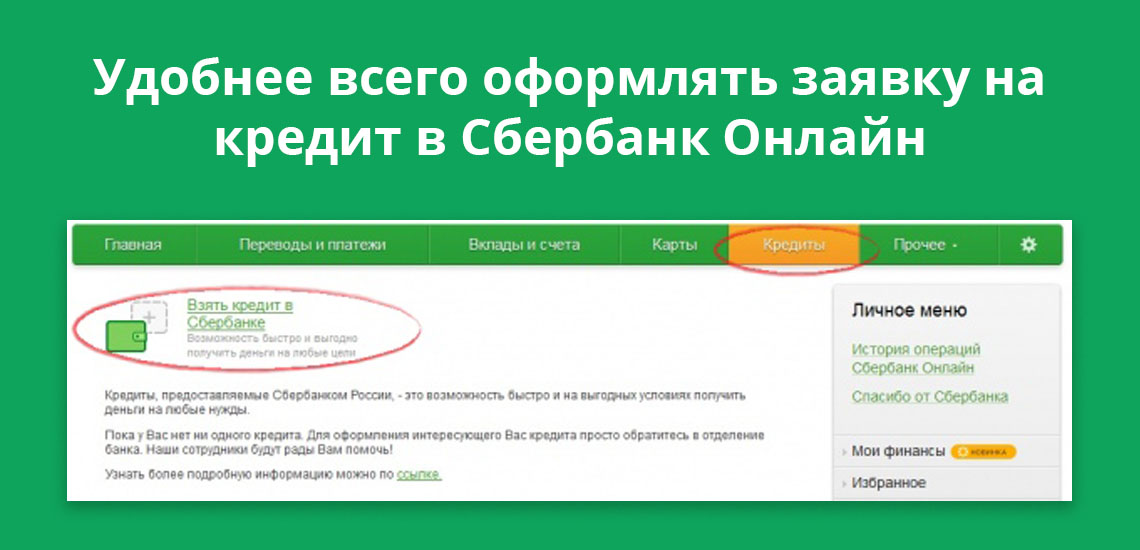

Обратиться за кредитом можно в Сбербанк Онлайн или в любом отделении банка. В первом случае заявка подается через раздел «Кредиты». Здесь выложены все актуальные предложения Сбербанка. Условия по ним меняются в режиме реального времени, поэтому суммы, проценты, сроки всегда точные.

Сроки рассмотрения заявки на кредит в Сбербанке

На официальном сайте Сбербанка указано, что заявки на кредит рассматриваются в срок, не превышающий 2 дней. На практике этот срок — короче. Способ подачи заявки определяет скорость ее рассмотрения.

Если заявка подается в Сбербанк Онлайн (в личном кабинете), то предварительное решение банком принимается в течение нескольких минут. При личном обращении в отделение банка конечное решение принимается в течение дня. Разница в скорости принятия решения заключается в следующем:

Следовательно, онлайн-заявка в интернет-банке эффективна тем, что помогает заемщику и кредитору сэкономить время — если сотрудничество оказывается невозможным, система принимает отрицательное решение. Конечное решение принимается банком в течение 1-2 дней.

Как узнать о статусе заявки в Сбербанке

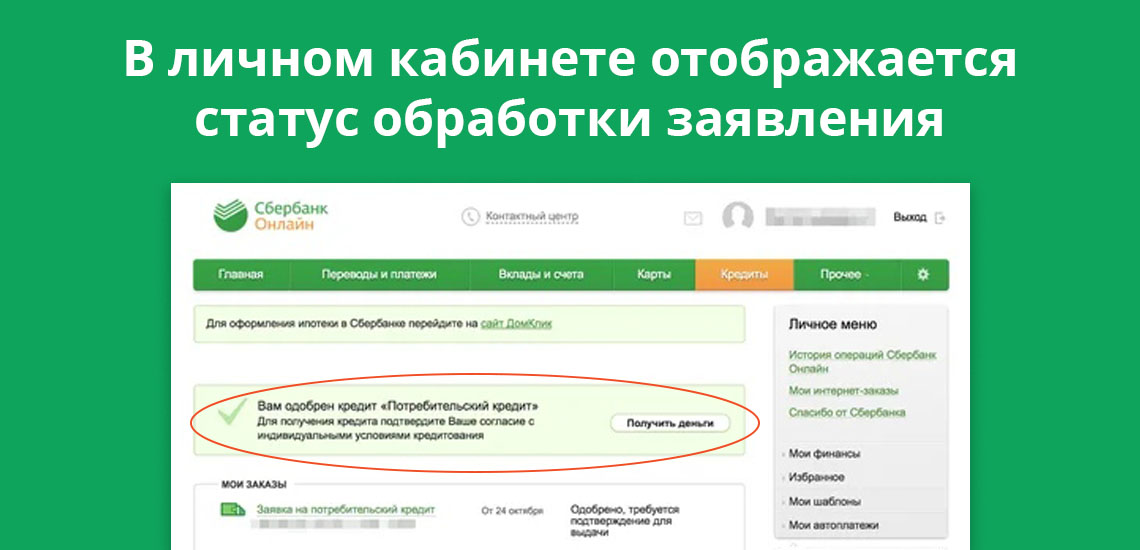

Если клиент обращается за кредитом через Сбербанк Онлайн, предварительное решение в режиме онлайн он может узнать спустя 1-2 минуты. Для этого потребуется в личном кабинете войти в раздел «Кредиты». Здесь отражаются: наименование кредитного продукта, его основные условия, а также статус — «заявка обрабатывается». Потенциальный заемщик отслеживает дальнейший статус — «заявка отклонена» или «заявка одобрена».

Одновременно с этим на телефон, привязанный к банковской карте, Сбербанк высылает смс-сообщение. Положительное решение — предварительное, потребуется предоставить в банк подтверждающие документы. Отрицательное решение — окончательное.

При подаче заявки в отделении кредитной организации ее статус отслеживается в смс-сообщении. Клиент заполняет заявление, в котором указывает действующие контакты — основной и дополнительный. Сообщение с окончательным решением банк присылает на телефон, указанный в заявлении на кредит.

Срок действия положительного решения по кредиту в Сбербанке

Если банк вынес окончательное положительное решение, оно действительно в течение 30 дней. Клиенту необходимо явиться в офис Сбербанка для заключения кредитного договора. Деньги перечисляются на счет заемщика на следующий день.

При неявке клиента в офис в месячный срок, заявка аннулируется. Для повторного оформления кредита потребуется: вновь подать заявку, предоставить на проверку документы, дождаться окончательного решения. Игнорирование положительного решения Сбербанка может негативно повлиять на попытки получить кредит или кредитную карту в будущем.

Может ли Сбербанк отказать в кредите после положительного решения

Сбербанк статус заявки в личном кабинете указывает с целью оперативного информирования клиента: не нужно несколько дней тратить на ожидание, после которого банк отказывает в кредите. Оформление банковских продуктов в интернет-банке в приоритете у действующих и потенциальных клиентов первого банка страны. Такая схема имеет один недостаток.

Основные данные по потенциальному заемщику в анкете заполняются автоматически. При оформлении кредита в Сбербанк Онлайн пользователи указывают размер заработной платы, место фактического проживания, и некоторые другие данные. Если заявитель не получает зарплату на карту Сбербанка, то кредитор не сможет принять объективное решение по заявке — указанные данные нужно подтвердить документально. Отказ после предварительного положительного решения поступает по следующим причинам:

Одного фиктивного номера телефона будет достаточно, чтобы банк ответил по заявке отказом. Поэтому рекомендуется при обращении за кредитом указывать максимально достоверные данные, которые подтверждаются документально.

Что делать, если от Сбербанка не поступило решение по кредиту

При заполнении заявке в офисе банка потенциальные заемщики могут неправильно указывать номера телефонов, на которые банк высылает смс-сообщение с решением по кредиту. Это наиболее частая причина.

В этом случае рекомендуется позвонить по короткому номеру 900 для уточнения информации. Оператору необходимо сообщить ФИО, а также прочую информацию: регион, дату подачи заявки. После короткой проверки сотрудник Сбербанка уточнит на статус заявки.

Если банк вынес отрицательное решение, то на подачу повторной заявки налагается мораторий на срок в 30 дней. Это правило распространяется и на оформление кредитных карт. Таким образом, Сбербанк освобождает себя от рассмотрения спамных и повторных обращений от клиентов, получивших несколько дней назад отказ в заключении кредитного соглашения.

Источники информации:

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: