Новый порядок отражения отложенного налога на прибыль на счетах бухгалтерского учета

Общество формирует проводки по отложенным налоговым обязательствам (ОНО) и отложенным налоговым активам (ОНА) в корреспонденции со счетом 99. В связи с применением балансового метода расчета отложенного налога на прибыль каков порядок заполнения строк 2411, 2412 отчета о финансовых результатах? После закрытия отчетного периода (года) счет 99 субсчет «Отложенный налог» должен закрыться на счет 84?

По данному вопросу мы придерживаемся следующей позиции:

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» (в т.ч. субсчета «Отложенный налог», и «Текущий налог») закрывается на счет 84.

Сейчас же предлагается на счете 99 сразу отражать сумму текущего налога на прибыль (т.е. по данным налогового учета) и «доводить» (как правило, уже уменьшать) его до налога на прибыль (сумма которого учитывает влияние временных разниц) путем отражения по дебету или кредиту субсчета «Отложенный налог» счета 99 в корреспонденции со счетами 09 или 77.

То есть независимо от применяемой методики отражения расхода по налогу на прибыль на счете 99 остается чистая прибыль за вычетом налога на прибыль, учитывающего влияние временных разниц. И одновременно, также независимо от применяемой методики, в учете формируются отложенные налоговые активы и обязательства. Подробнее описано далее на примере.

Обоснование позиции:

В связи с указанными изменениями в отчете о финансовых результатах уточнен состав и наименование показателей, раскрывающих величину налога на прибыль (приказ Минфина России от 19.04.2019 N 61н)*(1).

Так, в отчете о финансовых результатах представляется расход по налогу на прибыль (код строки 2410), который складывается из:

текущего (код 2411) и

отложенного (код 2412) налога.

При этом под расходом (доходом) по налогу на прибыль понимается сумма налога на прибыль, признаваемая в отчете о финансовых результатах в качестве величины, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка) за отчетный период.

Сумма чистой прибыли (убытка) за отчетный период определяется как сумма прибыли (убытка) до налогообложения (строка 2300) за вычетом расхода по налогу на прибыль (строка 2410).

Новая методика формирования суммы расхода по налогу на прибыль

Текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый в соответствии с НК РФ (п. 21 ПБУ 18/02). При этом величина текущего налога на прибыль соответствует сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль.

Отложенный налог определяется исходя из изменений во временных разницах и, соответственно, отложенных налоговых активах и отложенных налоговых обязательствах за отчетный период (п.п. 20, 24 ПБУ 18/02).

Каждую из составляющих рекомендуется учитывать на отдельном субсчете к счету 99 (п. 3, п. 4, п. 5 Рекомендации Р-102/2019-КпР):

сумма отложенного налога на прибыль отражается по дебету или кредиту счета 99 (субсчет «Отложенный налог») в корреспонденции соответственно с кредитом или дебетом счетов 09 или 77 *(3);

сумма текущего налога на прибыль отражается по дебету счета 99 (субсчет «Текущий налог») в корреспонденции с кредитом счета 68 (субсчет «Расчеты по налогу на прибыль организаций»).

Субсчета счета 99 соответствуют показателям, раскрывающим величину налога на прибыль в отчете о финансовых результатах в редакции Приказа N 61н:

В свою очередь, суммы ОНА отражаются по дебету (кредиту) счета 99, субсчет «Отложенный налог» в корреспонденции с кредитом (дебетом) счета 09 «Отложенные налоговые активы». Суммы ОНО отражаются по дебету (кредиту) счета 99, субсчет «Отложенный налог» в корреспонденции с кредитом (дебетом) счета 77 «Отложенные налоговые обязательства».

Пример (отражение через счет 99).

Исходя из новых формулировок ПБУ 18/02 и принимая во внимание Рекомендацию Р-102/2019-КпР, отражение операций в бухгалтерском учете на конец отчетного периода (с учетом ст. 285 НК РФ) может выглядеть следующим образом.

2. На основании декларации по налогу на прибыль отражен текущий налог:

3. Результат изменений отложенных налоговых активов или обязательств по сравнению с предыдущей отчетной датой выявляется как запись в корреспонденции со счетом 99 (условно предположим, что на начало отчетного периода временных разниц не было):

При этом величина расхода по налогу на прибыль за отчетный период (строка 2410) будет выявляться как сумма, отраженная по дебету счета 99:

что, как видим, обеспечивает корректное отражение в отчете о финансовых результатах суммы налога на прибыль с разбивкой по соответствующим показателям.

Чистая прибыль равна 100 000 руб. + (-21 000 руб.) = 79 000 руб.

Данная сумма должна быть закрыта на счет 84 по окончании отчетного года.

Пример (отражение через счет 68).

Сравним с ранее действующим порядком отражения расхода по налогу на прибыль, временных и постоянных разниц (которым предполагалось ежемесячное оформление записей на счетах 09, 77 в корреспонденции со счетом 68).

Данная сумма должна быть закрыта на счет 84 по окончании отчетного года.

Как мы видим, применение методики формирования ОНА и ОНО через счет 99, субсчет «Отложенный налог», с последующим закрытием счета 99 (вместе с данным субсчетом) на счет 84 не искажает сумму чистой прибыли.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Поправки, предусмотренные Приказами NN 236н и 61н, действуют с отчетности за 2020 год, но организации вправе применять новые правила и ранее, закрепив свое решение в учетной политике.

В данном ответе приведены строки формы Отчета о финансовых результатах с учетом изменений, внесенных приказом Минфина России от 19.04.2019 N 61н.

*(2) Смотрите также Энциклопедию решений. Раздел 1 «Движение капитала» Отчета об изменениях капитала.

*(3) Отложенный налог на прибыль за отчетный период определяется как суммарное изменение отложенных налоговых активов и отложенных налоговых обязательств за этот период, за исключением результатов операций, не включаемых в бухгалтерскую прибыль (убыток), т.е. за исключением постоянных разниц.

В учете и отчетности постоянный налоговый расход (доход) никак не отражается, но раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

В 2020 году применяется новая редакция ПБУ 18/02. Как все настроить в 1С

Внесенные в ПБУ 18/02 изменения во многом соответствуют МСФО 12 «Налоги на прибыль» и рекомендациям БМЦ. В связи с указанными изменениями в отчете о финансовых результатах уточнены состав и наименование показателей, раскрывающих величину налога на прибыль. Организации вправе применить новые правила в отчетности за 2019 г., закрепив свое решение в учетной политике.

Что изменилось в стандарте

Главная цель стандарта ПБУ 18/02 — определить порядок учета налогов на прибыль. Этот стандарт помогает организации учитывать последствия:

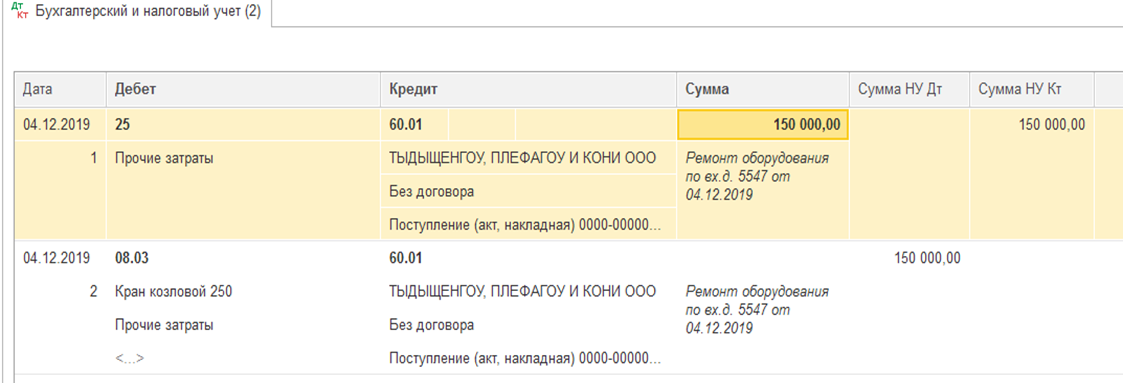

Предприятие приобрело оборудование в 2020 году. В течение трех лет с помощью этого оборудования предприятие рассчитывает получить доход.

Прибыль предприятия за эти три года будет доход за вычетом стоимости оборудования, амортизированной на три года. При этом согласно НК РФ срок амортизации может быть 10 лет. В таком случае в первый год деятельности налогооблагаемая прибыль будет существенно больше заработанной и налог с нее «съест» большую часть этой прибыли. Инвестор может решить, что и через три года на налоги будет уходить половина прибыли. Однако за счет амортизации налогооблагаемая прибыль будет меньше и налогов придется платить меньше — о чем стоит заранее знать инвестору. В ПБУ 18/02 есть инструменты, чтобы показать такие ситуации.

Отложенный налоговый актив (ОНА) отражает вероятность заплатить меньшую долю налога в будущем аналогично тому, как дебиторская задолженность отражает надежду вернуть долг в будущем (п. 14 ПБУ 18/02). Отложенные налоговые активы отражаются в бухгалтерском учете

на отдельном синтетическом счете 09 «Отложенные налоговые активы».

В том периоде, когда возникают налогооблагаемые временные разницы, признаются отложенные налоговые обязательства (ОНО). ОНО — это та часть отложенного налога, которая должна привести к увеличению налога на прибыль, подлежащего уплате в будущем (п. 15 ПБУ 18/02). Отложенные налоговые обязательства отражаются в бухгалтерском учете на отдельном синтетическом счете 77 «Отложенные налоговые обязательства».

Кто обязан применять ПБУ 18/02:

Упрощение расчетов по ПБУ 18/02

В приложении к новой редакции ПБУ 18/02 приведен практический пример, который наглядно демонстрирует, что все показатели, необходимые для выполнения требований ПБУ 18/02, можно получить, используя только данные бухгалтерского и налогового учета — без выделения в учете ПР и ВР.

Рекомендация БМЦ от 26.04.2019 № Р-102/2019-КпР «Порядок учета налога на прибыль» предлагает отражать суммы текущего и отложенного налога на прибыль на отдельных субсчетах счета 99 «Прибыли и убытки». При этом суммы постоянного налогового расхода (дохода) отражать на счете 99 не требуется. Следование рекомендации БМЦ № Р-102/2019-КпР также позволяет отказаться от детального учета ПР и ВР.

Поддержка в «1С»

Балансовый метод учета отложенного налога

При выполнении регламентной операции «Расчет налога на прибыль» по данным налогового учета рассчитывается сумма текущего налога на прибыль.

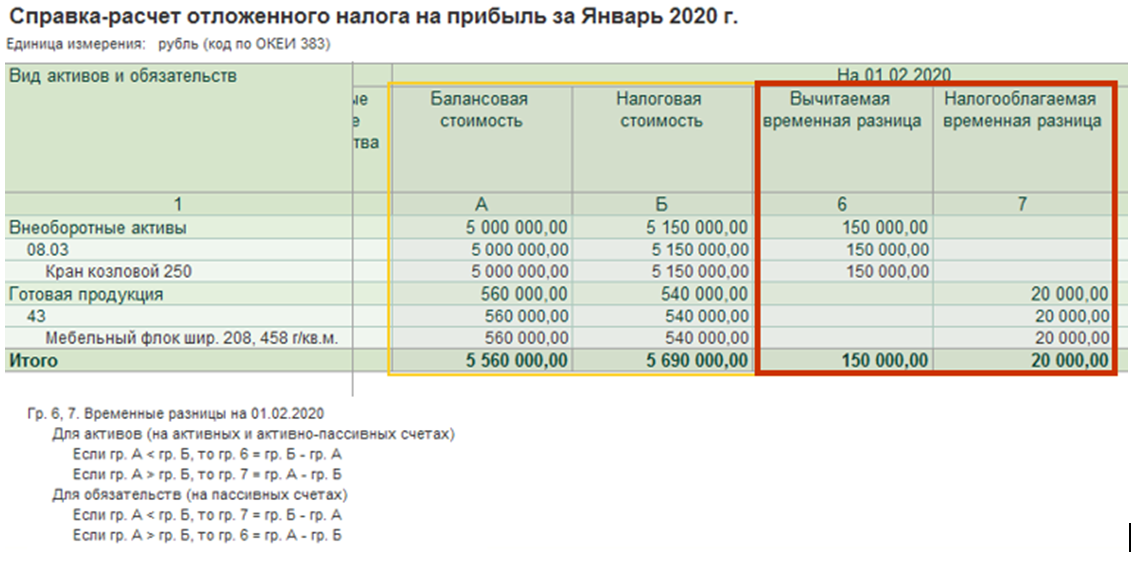

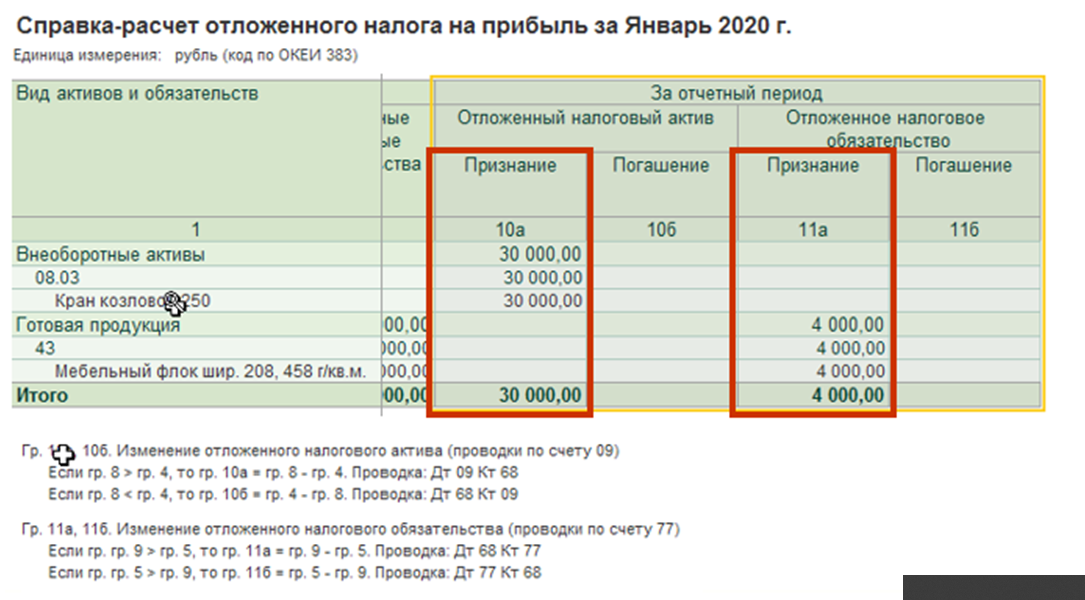

При выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» по каждому виду активов и обязательств определяются временные разницы — как разницы между балансовой и налоговой стоимостью актива (обязательства) на отчетную дату.

Текущий и отложенный налоги соответствуют показателям, раскрывающим величину налога на прибыль в отчете о финансовых результатах в редакции Приказа № 61н:

Порядок расчета отложенного налога

Балансовая стоимость — Налоговая стоимость

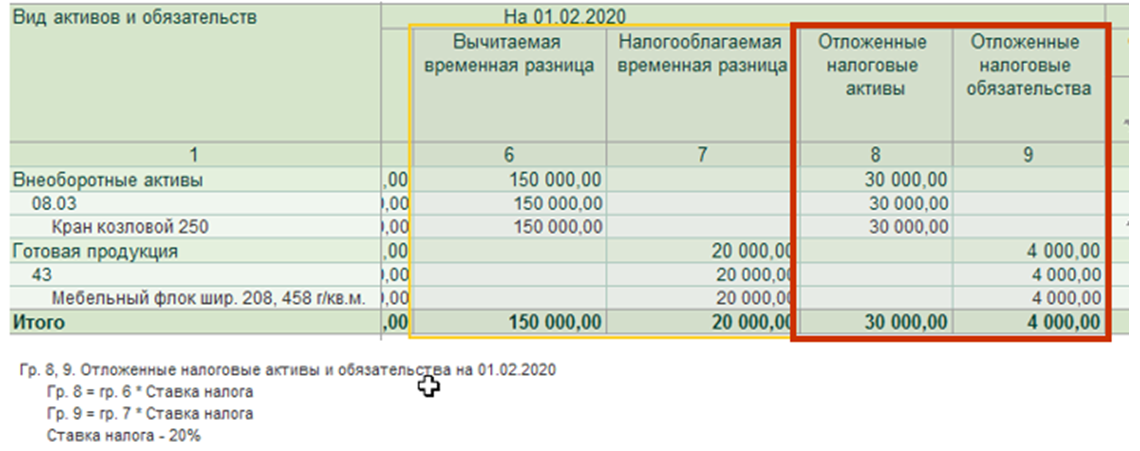

Сальдо временных разниц * Ставка налога

Отложенный налог на отчетную дату — Отложенный налог на начало года

Затем рассчитываются суммы отложенного налога. Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога. При этом проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату и отложенного налога, рассчитанного на начало года.

В программе «1С» можно сформировать справку-расчет отложенного налога.

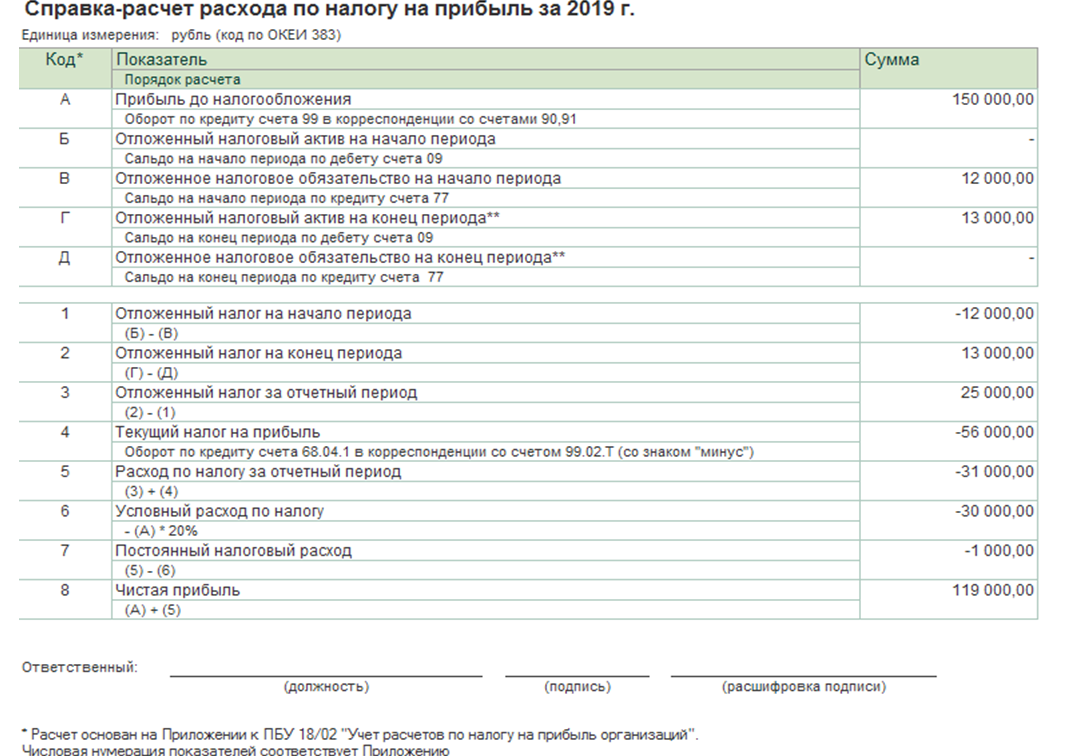

Расчет расхода по налогу на прибыль

Порядок расчета основан на приложении к ПБУ 18, иллюстрируется справкой-расчетом и включает простые арифметические действия.

Строки с А по Д содержат базовые данные. Строки с Б по 2 — данные справки-расчета отложенного налога. Строки с 1 по 8 — расчетные величины. Данные строк с 3 по 5 включаются в отчет о финансовых результатах. Данные в строках 6-7 рассчитываются без применения постоянных разниц.

Переход на балансовый метод

Первое выполнение закрытия месяца приведет суммы на счетах 09 и 77 в соответствии с

балансовым данным на 31 января 2020 г. Такое исправление может требовать ретроспективного пересчета, если:

Алгоритм расчета отложенных налогов

Олег Мостовой

(разработчик IT-проектов).

Суть отложенных налогов

МСФО 12 рассматривает отражение в финансовой отчетности как текущего налога (обязательство по уплате которого наступило в текущем периоде), так и отложенного налога (обязательство по уплате которого наступит в последующих периодах).

Расчет отложенных налогов

Отложенные налоги, как правило, отражаются в строке Отчета о прибылях и убытках «Расходы по отложенному налогу» и в строке баланса «Отложенные налоги».

Отложенные налоги могут возникать в связи с разницей налогового и бухгалтерского учета. Таких разниц бывает две: вычитаемые и налогооблагаемые. Вычитаемые и налогооблагаемые разницы отражаются в таблице учета активов в соответствующих строках. При расчете отложенных налогов, разницы умножаются на ставку налога на прибыль.

ОНА и ОНО рассчитываются согласно методике, формализованной в МСФО 12 «Налоги на прибыль»:

- ОНА за период = ОНА на дату – ОНА на начало периода.

ОНО за период = ОНО на дату – ОНО на начало периода.

Пример таблицы «Отчет о прибылях и убытках», отложенные налоговые активы

отражены в стоке [20] «Расходы по отложенному налогу»:

Расход (возмещение) по отложенному налогу на прибыль определяется величиной изменений за отчетный период в величине активов и обязательств по отложенному налогу, определяемых по балансовому методу:

| Расход (возмещение) по отложенному налогу | = | Изменение актив по отложенному налогу | + | Изменение обязательство по отложенному налогу |

Пример расчета

Разбор практического примера из ПБУ 18 (версия 2020)

Оглавление

При составлении бухгалтерской отчетности за отчетный год организацией «А» в отчете о финансовых результатах отражена прибыль до налогообложения (бухгалтерская прибыль) в размере 150 000 руб.

Налоговая база по налогу на прибыль за этот же период составила 280 000 руб. Ставка налога на прибыль составила 20 процентов.

На конец отчетного года балансовая стоимость активов организации суммарно была меньше их стоимости, принимаемой для целей налогообложения на 50 000 руб.,

а балансовая стоимость обязательств организации превышала их стоимость, принимаемую для целей налогообложения, на 15 000 руб.

На конец предыдущего года балансовая стоимость активов организации превышала их стоимость, принимаемую для целей налогообложения на 70 000 руб.,

а балансовая стоимость обязательств организации превышала их стоимость, принимаемую для целей налогообложения, на 10 000 руб.

А не хватает много чего.

Для расчета традиционным (затратным) методом здесь не хватает данных о структуре доходов и расходов, а также о том, в каком порядке эти доходы и расходы принимаются для целей налогового учета.

А для полного понимания балансового метода в условии не хватает информации о структуре активов и обязательств, а также об и их абсолютной величине.

Нет, я не спорю, что именно для расчета данных хватает (ведь сам расчет даже приведен в ПБУ 18). Но, согласитесь, не понятно же ничего!

Поэтому для того, чтобы можно было изучить в деталях оба метода: балансовый и затратный, я дополнила условие задачи данными о выручке, структуре затрат, размере активов и обязательств и внесла эти показатели в программу 1С, чтобы посмотреть на это в формате привычных нам оборотно-сальдовых ведомостей.

Теоретически, если рассматривать эти дополнительные данные в качестве трёх переменных, то допустимо бесконечное множество других вариантов дополнительных условий, при которых эта задача будет иметь одинаковый ответ.

Но после установления указанных констант, все данные задачи являются взаимосвязанными и дальнейшая вариативность не возможна.

Пояснения относительно структуры основных средств, а также доходов и расходов за период будут приведены ниже, в разделах «Затратный метод» и «Балансовый метод».

А сейчас давайте ознакомимся с показателями, которые требуется рассчитать.

Следующие показатели нужны для того, чтобы связать между собой налог на прибыль, рассчитанный по данным БУ и налог на прибыль, рассчитанный по данным НУ.

Сразу привожу формулу:

Условный расход по налогу на прибыль (отрицательное значение)

или условный доход по налогу на прибыль (положительное значение)

— постоянный налоговый расход

+ постоянный налоговый доход

— отложенный налоговый актив

+ отложенное налоговое обязательство

= Текущий налог на прибыль

Расход (доход) по налогу на прибыль включает в себя 2 показателя:

текущий налог на прибыль и отложенный налог.

Альтернативная формула:

Расход (доход) по налогу на прибыль это Условный расход (доход) по налогу на прибыль, скорректированный на Постоянный налоговый расход (доход).

В отчете о финансовых результатах (с 2020) Расход (доход) по налогу на прибыль отражается по строке 2410 «Налог на прибыль».

Давайте договоримся, что должны быть выполнены условия:

• Заполнен отчет о финансовых результатах

Прибыль (убыток) до налогообложения (строка 2300)

Расход по налогу на прибыль (строка 2410)

в т.ч.

текущий налог на прибыль (строка 2411)

отложенный налог на прибыль (строка 2412)

Чистая прибыль (убыток) (строка 2400)

• Все показатели отчета о финансовых результатах совпадают с бухгалтерской оборотно-сальдовой ведомостью (как минимум, это: прибыль до налогообложения, чистая прибыль, налог на прибыль к уплате)

ПБУ 18/02 не содержит ограничений для применения организацией любого из этих способов по своему выбору.

В связи с изменениями, внесенными в ПБУ 18/02 с 2020 года, Бухгалтерский методологический центр (БМЦ) выпустил рекомендацию № Р-102/2019-КпР «Порядок учета налога на прибыль».

В рекомендации предложена принципиально новая схема бухгалтерских проводок для ПБУ 18/02: без детального учета постоянных и временных разниц и вообще без отражения на счетах бухучета постоянного налогового расхода и дохода.

И последний вопрос:

Получается, что в 2020 по ПБУ 18/02 допускаются 2 метода ведения учета:

БАЛАНСОВЫЙ и ЗАТРАТНЫЙ (он же: способ отсрочки)

Но почему тогда в программе 1С предлагается 3 способа на выбор?

С 2020 года в программе 1С: бухгалтерия появилась возможность выбора метода учета отложенных налоговых активов и обязательств.

Допускается на выбор 3 варианта:

1) Балансовый метод, основанный на рекомендации БМЦ Р-102/2019 (при использовании данного метода изменяется формат бухгалтерских проводок)

2) Балансовый метод с отражением постоянных и временных разниц (при этом в бухучете сохраняется формат проводок, применявшихся до 2020 года, а для целей налогового учета активов и обязательств применяется балансовый метод)

3) Затратный метод или метод отсрочки (при этом в бухучете сохраняется формат проводок, применявшихся до 2020 года, для целей налогового учета активов и обязательств применяется затратный метод)

[Это дополненные данные из практического примера ПБУ 18. Казалось бы, ничего общего, только прибыль совпадает. Но после окончательного разбора этой задачи разными способами, вы сможете убедиться, что всё-таки это одна и та же задача.]

Все показатели приведены без НДС

Вариант расчета 1.

Текущий налог на прибыль + Отложенный налог

8 400 + 47 600 + (500) + (23 500) + (1 000) = (31 000)

Примечание: наверняка возникнут сложности относительно того, с каким знаком брать отложенный налог.

Алгоритм такой: оборот по кредиту 09/77 минус оборот по дебету 09/77, какой знак получился, такой и ставим.

Перепроверить значение можно при сопоставлении остатка по счету 99 и чистой прибыли в отчете о финансовых результатах.

Данный метод расчета по ПБУ 18 предполагает, что налоговый учет ведется параллельно бухгалтерскому и в полном объеме.

Нам требуется сравнить следующие показатели ОСВ в БУ и НУ:

— суммарная стоимость активов и обязательств на начало и конец периода;

— налоговая база по налогу на прибыль в БУ и НУ.

По результатам сравнения выведем сумму отложенного налога, и этого показателя будет достаточно, чтобы сформировать проводки по ОНА/ОНО и отчет о финансовых результатах.

Рассчитывать постоянный налоговый расход (доход) при балансовой методике нет необходимости.

При составлении бухгалтерской отчетности за отчетный год организацией «А» в отчете о финансовых результатах отражена прибыль до налогообложения (бухгалтерская прибыль) в размере 150 000 руб.

Налоговая база по налогу на прибыль за этот же период составила 280 000 руб. Ставка налога на прибыль составила 20 процентов.

На конец отчетного года балансовая стоимость активов организации суммарно была меньше их стоимости, принимаемой для целей налогообложения на 50 000 руб.,

а балансовая стоимость обязательств организации превышала их стоимость, принимаемую для целей налогообложения, на 15 000 руб.

На конец предыдущего года балансовая стоимость активов организации превышала их стоимость, принимаемую для целей налогообложения на 70 000 руб.,

а балансовая стоимость обязательств организации превышала их стоимость, принимаемую для целей налогообложения, на 10 000 руб.

НАЛОГООБЛАГАЕМЫЕ разницы приводят к увеличению налога на прибыль в последующих периодах*,

ВЫЧИТАЕМЫЕ разницы приводят к уменьшению налога на прибыль в последующих периодах*.

*Имеется в виду налог на прибыль по декларации относительно налога, рассчитанного по данным бухгалтерского учета.

Стоимость основных средств в БУ на начало периода: 1 245 000

Стоимость основных средств в НУ на начало периода: 1 175 000

РАЗНИЦА: 70 000

* в суммарную стоимость активов для анализа следует включить все статьи, стоимость по которым отклоняется в бухгалтерском и налоговом учете.

В нашем случае это только основные средства. Если бы присутствовала накопленная амортизация, то её следовало бы вычесть из стоимости ОС.

Теоретически, могло бы присутствовать отклонение по статьям «Дебиторская задолженность», «Запасы» и т.п.

Но есть статьи, которые не включаются в расчет, так как в налоговом учете не оцениваются: «Отложенные налоговые активы», «НДС по приобретенным ценностям», «Денежные средства».

ЛОГИКА РАССУЖДЕНИЙ СЛЕДУЮЩАЯ:

Стоимость активов в налоговом учете меньше на 70 000, значит, эту сумму в налоговом учете уже взяли на расходы, следовательно, в последующих периодах эту сумму уже не возьмем в расходы, и налог в налоговом учете увеличится относительно бухгалтерского. Это налогооблагаемая временная разница.

ЛОГИКА РАССУЖДЕНИЙ СЛЕДУЮЩАЯ:

Стоимость обязательств в налоговом учете меньше на 10 000, чем в бухгалтерском. Значит, эту сумму в бухгалтерском учете уже взяли на расходы, а в налоговом еще нет, следовательно, в последующих периодах эту сумму возьмем в расходы и налог в налоговом учете уменьшится относительно бухгалтерского. Это вычитаемая разница.

Можно, конечно, не впадать каждый раз в такие долгие логические рассуждения, а просто записать формулу:

На начало периода

по активам: 70 000 налогооблагаемая разница,

по обязательствам: 10 000 вычитаемая разница

На конец периода

по активам: 50 000 вычитаемая разница,

по обязательствам: 15 000 вычитаемая разница

На начало периода

70 000 налогооблагаемая разница МИНУС 10 000 вычитаемая разница

= 60 000 налогооблагаемая разница

На конец периода

50 000 вычитаемая разница ПЛЮС 15 000 вычитаемая разница

= 65 000 вычитаемая разница

как 20% от суммы, то есть по ставке налога на прибыль.

но так как разницы у нас уже в свернутом виде до одного показателя, то и ОНА/ОНО будет рассчитано свернуто.

На начало периода

60 000 налогооблагаемая разница → ОНО (счет 77) 60000*20%=12000

На конец периода

65 000 вычитаемая разница → ОНА (счет 09) 65000*20%=13000

На этом этапе мы можем сверить полученную сумму на начало периода с балансом:

в балансе развернуто ОНА (счет 09) 2000, ОНО (счет 77) 14 000.

Соответственно, свернуто это будет 14000-2000=12000 ОНО (Счет 77).

Всё идет!

На конец пока проверить не можем, так как проводки еще не сделаны.

и наконец-то мы подошли к расчету финального показателя: отложенный налог.

Да нужно просто сложить ОНО(или ОНА) на начало и на конец. Как всё просто!

Но не тут-то было!

СКЛАДЫВАТЬ ИЛИ ВЫЧИТАТЬ?

И КАКОЙ ЗНАК БУДЕТ ИМЕТЬ ПОЛУЧЕННАЯ СУММА В ОТЧЕТЕ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ??

Есть 2 варианта рассуждений. Логика и зубрежка.

Отложенный налог на прибыль за отчетный период представляет из себя разницу между этими двумя значениями. Значит, все-таки, вычитать! Из значения на конец, значение на начало. ОНА берем всегда с плюсом, ОНО с минусом.

Вычесть из значения на конец периода значение на начало.

ОНА всегда брать с +, ОНО всегда брать с (-).

И помним, что 2 минуса дают плюс.

Вариант расчета только 1*.

Текущий налог на прибыль + Отложенный налог

* расчет по второй формуле не возможен, потому что при балансовом методе мы не рассчитываем постоянный налоговый расход (доход)

Текущий налог на прибыль (это который по данным налоговой декларации):

280 000 * 20% = 56000

В отчет о финансовых результатах значение идет в скобках (отрицательное), так как уменьшает чистую бухгалтерскую прибыль : (56 000)

А отложенный налог у нас имеет положительное значение 25 000

Таким образом, расход по налогу на прибыль:

(56 000) + 25 000 = (31 000)

Балансовый метод действительно красив и требует меньше действий, чем затратный подход.

Да и не так-то просто сопоставить данные налогового и бухгалтерского учета.

При анализе налоговой ОСВ есть две проблемы:

1) не соблюдается принцип двойной записи, итоги не равны (а это означает, что нет никакой гарантии целостности и безошибочности данных).

2) некоторые активы и обязательства просто не имеют оценки в налоговом учете: например, деньги, и не создают разниц в суммарной стоимости, а какие-то не имеют оценки из-за того, что как раз присутствует разница в оценке активов и обязательств (например, не признание в налоговом учете оценочных обязательств).

Поэтому, чтобы «легко» выдать эти 4 цифры, которые приведены в практическом примере ПБУ 18 в качестве исходного условия, требуется проделать огромную работу, сопоставимую с расчетами по затратному методу, а может, даже и бОльшую.

Второй момент, чтобы блеснуть балансовым методом, нужно уже заранее откуда-то знать прибыль и в бухгалтерском, и в налоговом учете и быть на 100% уверенными, что она рассчитана правильно.

То есть, нужен идеальный налоговый учет.

. и тогда, зная суммарное отклонение стоимости активов и обязательств на начало и конец периода, и зная бухгалтерскую и налоговую прибыль за период, мы в одно действие сможем определить.

Изменение отложенного налога за период!

Чтобы потом рассчитать расход по налогу на прибыль.

По большому счету, применяя балансовый метод, мы ищем СВЕРНУТЫЕ ДАННЫЕ.

А где они нужны? Правильно, в отчете о финансовых результатах.

Чтобы заполнить строчки.

Вот я и рекомендую балансовый метод использовать для финальной проверки данных, и в том числе и заполненного отчета о финансовых результатах.

Факт расчета балансовым методом можно оформить бухгалтерской справкой.

Таким образом, затратный способ или способ отсрочки будет использоваться, как основной, для расчета показателей, а балансовый способ для финальной проверки.

Особенно проверка двумя методами актуальна сейчас, в переходный период.

В частности, при решении моей задачи в 1С, я заметила, что программа, после изменения алгоритмов, периодически глючит с отложенными налоговыми активами и обязательствами.