Как проверить счет-фактуру (подробное руководство)

Каждая организация, являющаяся плательщиком НДС, на практике сталкивалась с ситуацией, когда счета-фактуры от поставщика были оформлены неверно. Мы узнали о том, как встроить процедуру тестирования счетов-фактур в текущую работу бухгалтерии.

Зоны ответственности

Казалось бы, небольшие неточности в реквизитах документа не меняют сути хозяйственной операции,но на практике налоговые инспекторы при принятии «входного» НДС к вычету пристальное внимание уделяют именно правильности оформления счетов-фактур. Напомним, согласно определению,данному в Налоговом кодексе, эти документы служат основанием для принятия покупателем к вычету предъявленных продавцом сумм налога. Налоговым кодексом также установлены определенные требования, при соблюдении которых сумма налога, указанная в счете-фактуре, может быть принята к вычету. Таким образом, любая организация при получении и отражении в учете счетов-фактур вынуждена организовать проверку соответствия данного документа требованиям налогового законодательства. С чего же следует начать проверку и чья это зона ответственности?

Документооборот компаний существенно разнится в зависимости от вида их деятельности и от других факторов. Если работу с поставщиками в организации осуществляют менеджеры, имеет смысл оставить данную функцию за ними. Если же прием документов осуществляется офис-менеджером или секретарем, то при возложении на них функции проверки документов особое внимание необходимо уделить объяснению основ бухгалтерского учета (например, проверка реквизитов платежного поручения на аванс потребует от секретаря знания бухгалтерской программы). Но чаще всего проверка правильности входящих первичных документов находится в зоне ответственности бухгалтеров.

В любом случае придется подготовить инструкцию для сотрудников, которые обязаны проверять счета-фактуры на соответствие установленным требованиям. Рассмотрим основные этапы, которые целесообразно в ней отразить.

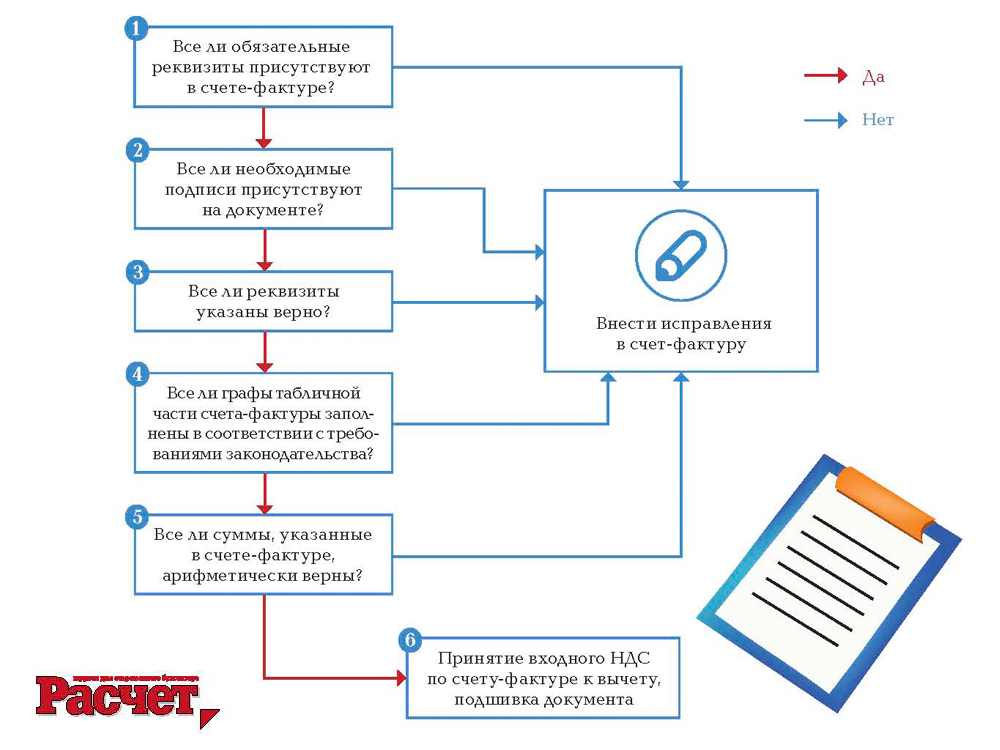

Тест может включать шесть этапов и проводится по схеме, представленной ниже.

СХЕМА «АЛГОРИТМ ПРОВЕРКИ СЧЕТА-ФАКТУРЫ»

Обязательные реквизиты

На первом этапе осуществляется проверка наличия всех обязательных реквизитов счета-фактуры. Согласно пункту 5 статьи 169 НК РФ в нем должны быть указаны:

1) порядковый номер и дата выписки;

2) наименование, адрес и идентификационные номера налогоплательщика и покупателя;

3) наименование и адрес грузоотправителя и грузополучателя;

4) номер платежно-расчетного документа в случае предоплаты или частичной предоплаты;

5) наименование товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

6) количество (объем) товаров (работ, услуг);

7) цена за единицу измерения;

8) стоимость товаров (работ, услуг) без налога;

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога;

12) стоимость товаров (работ, услуг) с учетом суммы налога;

13) страна происхождения товара (если страной происхождения товаров не является РФ);

14) номер таможенной декларации (если страной происхождения товаров не является РФ).

Подписи и печати

На втором этапе следует провести проверку наличия подписей уполномоченных лиц.

Согласно пункту 6 статьи 169 НК РФ счет-фактура должен содержать подписи руководителя и главного бухгалтера организации либо иных лиц, уполномоченных на то приказом (другим распорядительным документом) по организации или доверенностью от имени организации. После подписания счета-фактуры непосредственно руководителем и главным бухгалтером организации указываются их фамилии и инициалы.Если счет-фактуру подписывают уполномоченные лица,то необходимо указать их должность, фамилию и инициалы, а также номер и дату составления доверенности,выданной на осуществление данных полномочий. В случае если в организации отсутствует должность главного бухгалтера, обязанности по ведению бухгалтерского учета и, соответственно, подписанию счета-фактуры, возлагают на руководителя. Во избежание споров с налоговыми органами необходимо запросить копию документа, подтверждающего ведение бухгалтерского учета, подписанную руководителем организации-поставщика лично. Не допускается предлог «за»(«за руководителя»), а также проставление косой черты перед должностью, факсимильное воспроизводство подписи.

Достоверность сведений

Если все обязательные реквизиты в счете-фактуре стоят, все подписи и расшифровки присутствуют,необходимо уделить пристальное внимание правильности указанных данных; это осуществляется на третьем этапе.

Счета-фактуры, заполненные частично от руки и частично с помощью компьютера, могут регистрироваться в книге покупок.

Неотъемлемыми элементами счета-фактуры являются ее дата и номер. Организация вправе внедрить собственную систему нумерации счетов-фактур, так как правила нумерации нигде законодательно незакреплены.

Наименование продавца и покупателя, а также адрес указываются в соответствии с учредительными документами. Даже если счет-фактуру выставляет обособленное подразделение, указывается адрес головной организации. Вписывают идентификационные данные – указывается ИНН компании и КПП;при выставлении счета-фактуры обособленным подразделением указывается КПП подразделения.

Кроме того, на третьем этапе проводится сверка наименования и адреса грузоотправителя и грузополучателя. Здесь необходимо отметить, что при выполнении работ или оказании услуг соответствующие строки счета-фактуры заполнять не нужно, в них ставятся прочерки. Однако заполнение данных строк при выполнении работ, оказании услуг не является нарушением, как и любое указание дополнительных сведений в счете-фактуре (письмо Минфина от24 апреля 2006 г. № 03-04-09/07).

Несколько слов о номере и дате платежно-расчетного поручения. Если компания перечислила аванс, то в счете-фактуре обязательно должны быть указаны реквизиты платежного документа; при отсутствии данной информации принять НДС по такому счету-фактуре к вычету невозможно (письма Минфина России от 27 июля 2006 г. № 03-04-09/14 и от 24 апреля 2006 г. № 03-04-09/07). В этой же строке должны быть указаны реквизиты кассового чека (при оплате за наличный расчет).

Счета-фактуры, заполненные частично с помощью компьютера, частично от руки, но соответствующие установленным нормам заполнения, могут приниматься к учету и регистрироваться в книге покупок. С 2010 года вступили в силу следующие изменения положений статьи 169 НК РФ. Ошибки в счете-фактуре,не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, неоснование для отказа в принятии к вычету сумм налога.Не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом, и невыполнение требований к счету-фактуре, не предусмотренных пунктами 5 и 6 настоящей статьи. Таким образом, наличие ошибок в каком-либо реквизите счета-фактуры при правильном указании, например, ИНН, не повод для отказа в вычете.

Правила исправлений

Правила исправлений

Правила исправлений

Правила исправленийОтдельно необходимо сказать о правилах исправления ошибок в счете-фактуре. Неправильно оформленный счет-фактура подлежит исправлению. Покупатель корректировать счет-фактуру не имеет права, это обязанность продавца. Продавцу надлежит перечеркнуть неверный текст (или показатель)одной линией, и над линией написать нужную информацию. Исправления должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения изменений. Подпись лиц, уполномоченных на то приказом или доверенностью руководителя, на исправленных счетах-фактурах законодательством не предусмотрена. Неправильно оформленный счет-фактура, выявленный в следующем налоговом периоде, подлежит исправлению в общеустановленном порядке. Замена на новый счет-фактуру (с тем же номером и датой) не допускается. Исправления, подтвержденные надписью «Исправлено» или «Исправленному верить», допускаются. Правомерно внесение в счет-фактуру дополнений отруки. Дописывание от руки недостающих данных в счет-фактуру не является исправлением. Следовательно, ставить печать, подпись и дату в данном случае продавцу не нужно. Счета-фактуры, заполненные частично с помощью компьютера, частично отруки, но соответствующие установленным нормам заполнения, могут приниматься к учету и регистрироваться в книге покупок, то есть комбинированный способ заполнения счетов-фактур допускается. Исправления ошибок в счете-фактуре и дополнения, вписанные от руки, в обязательном порядке должны быть внесены в экземпляры и покупателя, и продавца. В противном случае налоговые органы при встречной проверке могут выявить факт исправления счета-фактуры, допустим, только в экземпляре покупателя, а следовательно, у них, безусловно, возникнет повод уличить организацию в фальсификации документов.

Данные о предмете сделки

Счет-фактуру нельзя подписать за кого-то

На следующем, четвертом, этапе необходимо провести сверку наименования товаров (работ, услуг) и единиц измерения (при возможности их указания).Согласно письму Минфина от 14 декабря 2007 г.№ 03-01-15/16-453, графа «Наименование товара (описание выполненных работ, оказанных услуг) имущественных прав» заполняется по «особым» правилам, а именно: в ней необходимо дать полное описание работ, аналогичное предусмотренному в договоре. Сделать ссылку на договор недостаточно, необходимо кратко описать вид работ (услуг). При определении единиц измерения следует руководствоваться Общероссийским классификатором единиц измерения, утвержденным постановлением Госстандарта России от 26 декабря 1994 г. № 366.Единица измерения может не указываться для работ, услуг, имущественных прав. Страна происхождения и номер ГТД указывается только в случае, если страной происхождения товаров не является Российская Федерация.

Последние расчеты

Для того чтобы убедиться в отсутствии арифметических ошибок в счете-фактуре, на пятом этапе достаточно проделать следующие вычисления: рассчитать сумму НДС, исходя из налоговой ставки и итоговой стоимости (например, если ставка 18%, то надо будет разделить итоговую сумму на 118 и умножить на 18), а также рассчитать итоговую сумму счета-фактуры, сложив сумму без НДС с суммой НДС.

Если счет-фактура прошла все этапы предложенного теста, то на заключительном, шестом, этапе бухгалтер компании может смело принимать к вычету всю указанную в нем сумму НДС.

В заключение еще раз хочется обратить внимание читателей на изменения, внесенные в статью 169 Налогового кодекса, вступившие в силу с 2010 года. Возможно, благодаря им ситуация с проверкой правильности реквизитов счета-фактуры упростится. Следовательно, каждая компания сумеет сократить трудозатраты на проверку документов в пользу выполнения прочих многочисленных бухгалтерских обязанностей, что будет как нельзя кстати ввиду регулярного внесения изменений в действующие нормы налогового законодательства.

Внутренний контролер Татьяна Есикова и бухгалтер-консультант Ольга Альшанцева,

эксперты компании Intercomp Global Service

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Сверить данные счетов-фактур с контрагентами

Перед отправкой НД по НДС сверьте данные ваших счетов-фактур с контрагентами. Это снизит риск отказа от налогового органа.

СБИС сверяет только документы клиентов компании «Тензор». Доступа к базе налоговой нет ни у одного оператора электронного документооборота. «Тензор» не предоставляет никому данные своих контрагентов и не получает их у других операторов.

Запустите сверку

Загрузите или создайте декларацию и откройте раздел «Сверка» — сверка запустится автоматически.

Перейдите в раздел «ФНС» и нажмите «сверить» в строке с названием отчета — декларация загрузится в личный кабинет и сверка запустится автоматически.

Проверьте результат

Дата запуска сверки отобразится рядом с названием отчета, результат — в столбце «Расхождения».

Результаты сверки сгруппированы по подразделам «Книга покупок», «Книга продаж» и «Журнал учета». Если какого-то из них нет, значит он не заполнен в декларации. Чтобы построить список контрагентов с одинаковым статусом: без расхождений, с расхождениями или нет данных — выберите подраздел в меню.

Исправьте расхождения

Звонок/сообщение поступит сотруднику контрагента, который создал или загрузил отчет либо последний внес в него изменения.

Результаты сверки обновляются в режиме реального времени: если контрагент что-то изменит в декларации или запустит сверку, вы увидите это в таблице результатов. Также при обнаружении новых расхождений и изменении статуса надежности контрагента вы получите уведомление.

Когда все расхождения будут исправлены, отправьте отчет в налоговую инспекцию.

Как проверить книги продаж и покупок

На основании сведений из книги продаж и покупок определяется сумма НДС к уплате, составляется НДС-декларация. То есть это важный документ в рамках налогового учета. А потому все сведения, изложенные в книге, должны быть проверены.

Что собой представляет книга

Плательщики обязаны вести учет всех счетов-фактур. Их нужно фиксировать в журналах, предназначающихся для учета. Обычно составляются они по формам, установленным законом.

Если в этих бумагах будут содержаться ошибки, представители контролирующих органов вычеркнут ранее указанное значение, а затем доначислят налоги. Наличие неточностей приводит к необходимости дополнительного документооборота. А потому книгу нужно проверять заранее.

Общий порядок проверки

Книги продаж и покупок следует проверять в определенном порядке. Он облегчает обнаружение ошибок, сокращает объем работы. Рассмотрим все основные этапы проверки книги продаж:

Вопрос: Как налоговому агенту зарегистрировать счет-фактуру в книге покупок и книге продаж?

Посмотреть ответ

Второй шаг – проверка журнала покупок. Осуществляется в соответствии с этими этапами:

Это общий порядок проверки. Основа этой процедуры – сверка сведений.

Детали проверки журналов

Рассмотрим конкретные нюансы проверки журналов.

Проверка книги приобретений

Книга представляет собой обширную таблицу. В ней фиксируются счета-фактуры, а также бумаги, удостоверяющие верность расчета суммы НДС к вычету. Если сведения из первички зафиксированы в учетной программе верно, журнал покупок заполняется без недочетов.

Как осуществляется проверка? Сначала нужно обратить внимание на эти значения за единый период:

Ошибки можно найти при помощи программы «1С». Для этого нужно найти вкладку «НДС с приобретений», а затем нажать на вкладку по аналитике по первичке и контрагентам. Верность заполнения журнала покупок можно проверить по этой схеме:

Журнал покупок = Оборот по счету 19 (НДС с приобретений) + Оборот КТ счета 76АВ + Оборот КТ счета 76ВА.

Если обнаружены неточности, требуется сделать анализ сч. 68/02. Затем выполняется проверка равенства:

Кредитовый оборот за исключением выплаченного налога (запись ДТ68 КТ51) = НДС из журнала покупок.

Необходимо также выполнить проверку этих значений:

Проверка подразумевает проведение расчетов, сравнение документов.

Проверка книги продаж

Книга представляет собой налоговый регистр. Он необходим для фиксации всех бумаг, касающихся определения НДС. Верность содержания книги проверяется так:

Журнал продаж = Оборот по сч. 90/03 (НДС с продаж) + Оборот по ДТ сч. 76АВ + Оборот по ДТ сч.76АВ/

Как проверяется журнал продаж? Процедура потребует составления сальдовой ведомости по сч. 90/01. В журнале могут отсутствовать эти операции:

При данных обстоятельствах оборот по КТ счета 90/01, помноженный на ставку 18/118, тождественен обороту по дебету счета 90/03 (запись ДТ90/03 КТ68/02).

Что делать, если эти значения не равны друг другу? Необходимо исполнить проверку этих показателей:

К СВЕДЕНИЮ! Проверкой занимается бухгалтер компании. Контроль выполняется перед оформлением декларации.

Особенности сверки

Книгу покупок рекомендуется сверять не с оборотной ведомостью, а с анализом сч. 68/2. Если неточностей в журнале нет, то должны совпасть эти показатели:

Если суммы не совпали, выполняется анализ несоответствий. Декларация по НДС создается на основании налоговых регистров. А потому нужно верно заполнять эти регистры. В рамках сверки ключевым является регистр учета «НДС с приобретений». Он настраивается на основании аналитики. Последняя предполагает детализацию всех операций: обозначение поставщиков, указание документов.

К СВЕДЕНИЮ! Убрать все неточности будет проще, если в электронной документации заполнена строка «разновидности взаиморасчетов».

Экспресс-проверка книги продаж

В рамках экспресс-проверки нужно обращать внимание на эти пункты:

Полная проверка – это длительная процедура. Экспресс-проверка позволяет сократить время на проведение мероприятия. В ее ходе проверяются самые существенные моменты.

«1С:Бухгалтерия 8» (ред. 3.0): как проконтролировать получение оригинала счета-фактуры от поставщика (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.76.67.

Если при расчетах с контрагентами организация не применяет электронный документооборот (ЭДО) с использованием электронной подписи, то бухгалтерская служба должна контролировать получение оригиналов документов от поставщика в бумажном виде, в том числе оригиналов счетов-фактур.

О том, как проконтролировать получение оригиналов первичных документов от поставщика см. здесь.

Начиная с версии 3.0.76 в «1С:Бухгалтерии 8» можно проконтролировать не только получение оригинала «первички», но и оригинала счета-фактуры поставщика.

Для отметки получения оригинала счета-фактуры поставщика служит отдельный флаг Оригинал СФ получен, который добавлен в форме документов:

Изменять статусы получения оригиналов первичных документов и оригиналов счетов-фактур можно не только из форм указанных выше документов, но также из форм их списка.

В форме списка документов поступления (списка документов поступления дополнительных расходов) можно выделить один или несколько документов и изменить статус их подписания по кнопке Оригинал, выбрав одну из команд:

Эта возможность особенно актуальна для документов, относящихся к закрытому периоду, поскольку изменение статуса не требует их перепроведения.

Начиная с версии 3.0.76 программы, внесены изменения в отчет Наличие счетов-фактур полученных (раздел Отчеты – Наличие счетов-фактур). В отчете по наличию счетов-фактур теперь выводится сумма документа, добавлена возможность группировки по контрагентам, а также появилась настройка для вывода признака оригинала счета-фактуры (Получен / Не получен).

Как проверить, является ли компания плательщиком НДС

Необходимость проверки плательщиков НДС обычно возникает у их контрагентов. Если поставщик признан недобросовестным плательщиком налогов, фирме отказывают в вычете или возмещении НДС. То есть проверка позволит избежать негативных последствий сделки.

Для чего требуется проводить проверку

Перед сотрудничеством с новым контрагентом нужно проверить его благонадежность. В первую очередь нужно удостовериться в том, что потенциальный партнер не является фирмой-однодневкой. Важно подтвердить, что контрагент исправно уплачивает налоги.

Закон не обязывает фирму осуществлять проверку. Это право каждой компании, а не обязанность. Однако нужно учитывать, что накладная, предоставленная поставщиком, признается недействительной в том случае, если он лишен свидетельства налогоплательщика. То есть нельзя будет получить вычет входного НДС. Следовательно, у фирмы будет убыток.

Закон не предусматривает никакой ответственности фирмы, заключившей договор с недобросовестным налогоплательщиком. На нее не накладываются санкции. Однако на практике у фирмы есть ответственность. В частности, это следующие негативные последствия:

То есть у фирмы есть основания для проявления осмотрительности.

Как узнать нужную информацию у контрагента

Для проверки необязательно обращаться за помощью к специальным сервисам напрямую. Можно запросить всю нужную информацию у самого контрагента. В частности, нужно попросить бумагу из налоговой инспекции о том, что лицо является плательщиком налогов.

Однако подобный запрос может поставить контрагента в затруднение. Не существует установленного документа, подтверждающего уплату НДС. Запросить такие документы могут только лица, использующие упрощенку. Это следующие бумаги:

Все эти бумаги официально указывают на налоговый статус лица. Однако не все компании готовы их предоставить. В частности, редкий контрагент даст заказчику копию книг продаж, так как в ней есть информация коммерческого значения (перечень партнеров, обороты). Контрагент также может предоставить справку об отсутствии долгов по налогам. Получить ее можно в ФНС по адресу регистрации.

ВАЖНО! Все перечисленные документы предоставляются контрагентом исключительно на добровольной основе. Потребовать их нельзя. Однако обычно получить все эти бумаги, если они не составляют коммерческую тайну, можно без особых проблем.

Самостоятельная проверка плательщика НДС

В первую очередь заказчику нужно проделать эти действия:

Нужную информацию можно взять из электронных сервисов ФНС. Она содержится в блоке «Проверьте, не рискует ли ваше дело?».

Рассмотрим прочие сервисы для проверки:

Желательно обратиться сразу к нескольким сервисам. Они бесплатны, а потому это не составит особого труда.

Можно ли обратиться в налоговую?

Обращение в налоговую является самым логичным действием. Именно этот орган владеет всей необходимой информацией. Однако это обращение не имеет смысла. Дело в том, что ФНС не имеет обязанности разглашать сопутствующую информацию. То есть запрос вероятно просто останется без ответа. Отсутствие обязанности инспекторов предоставлять информацию подтверждается Письмом ФНС №ЕД-4-2/13005@ от 24 июля 2015 года.

Системы «Контур-Фокус» и «Контур.Сверка»

Система «Контур-Фокус» является комплексным инструментом, позволяющим проверить контрагента перед началом сотрудничества с ним. Предназначается и для уменьшения рисков отказа в вычете НДС. Пользуется этой системой сам бухгалтер. Он может самостоятельно подобрать перечень критериев для проверки контрагентов на надежность. Это могут быть следующие критерии:

К СВЕДЕНИЮ! Если контрагент получит негативную оценку сразу по ряду критериев, имеет смысл отказаться от заключения контрактов с ним. Система отличается целым рядом преимуществ. Она обеспечивает отслеживание динамики оценки, быстрое получение всех сведений.

Существует также система «Контур.Сверка». Она обеспечивает автоматизацию сверки сведений по выставленным и полученным счетам-фактурам. Система позволяет проверить достоверность предоставленных сведений, наличие ошибок, расхождений. Однако для пользования сервисом в нем нужно регистрироваться не только самой фирме, но и ее контрагенту.

Что будет, если не проверить плательщика НДС

Игнорирование необходимости проверки контрагента приводит к этим негативным последствиям:

Для углубленной проверки плательщиков НДС можно обратиться в специализированные фирмы. Однако в большинстве случаев в этом нет необходимости. Все требуемые сведения можно получить из бесплатных сервисов.