Заполняем 6-НДФЛ за 1 квартал 2021 года — строка 160 (ранее 070)

Место и назначение строки 160 (ранее 070) в 6-НДФЛ

С отчетности за 1 квартал 2021 года форма обновлена приказом ФНС России от 15.10.2020 № ЕД-7-11/753@. Теперь бланк 6-НДФЛ включает в себя сведения из справки 2-НДФЛ по каждому сотруднику, т.к. справки 2-НДФЛ, как самостоятельный отчет, с 2021 года отменены. А привычная нам форма сильно изменилась.

В обзоре от КонсультантПлюс эксперты рассказали об основных изменениях отчета 6-НДФЛ с 2021 года. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

НАПОМНИМ! До отчетности за 2020 год форма 6-НДФЛ была утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ и сумма удержанного налога отображалась в строке 070. В новом формуляре 6-НДФЛ для этого показателя предназначена стр. 160.

Отчет содержит сводные данные относительно НДФЛ, подлежащего уплате в последнем квартале отчетного периода. Информация по суммам такого налога в привязке к датам, не позднее которых должен быть произведен платеж, дается в разделе 1 отчета.

Раздел 2 отчета предназначен для формируемых нарастающим итогом (с начала отчетного календарного года) данных:

Информация о начислениях приводится в разделе 2 отдельно по каждой примененной ставке. Поэтому раздел может формироваться на нескольких листах.

Принципы заполнения строки 160 (ранее 070)

Заполнение строки 160 в 6-НДФЛ за 1 квартал 2021 года подчиняется общим правилам. Заполняется она при наличии информации; данные рассчитываются от начала года. Для 1 квартала строку 160 в 6-НДФЛ, соответственно, сформируют цифры, относящиеся к первым трем месяцам календарного года.

Если к подлежащим выплате доходам применяют разные ставки, то число листов раздела 2 равно числу ставок. В отчетности до конца 2020 года несмотря на то что в форме бланка отчета было обозначено наличие всех предусмотренных для него строк, заполнение строки 070 в 6-НДФЛ осуществлялось единожды по всем ставкам.

В форме 6-НДФЛ за 1 квартал 2021 года данные по строке 160 указываются нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Организация выдавала зарплату и удерживала НДФЛ:

В строку 160 расчета 6-НДФЛ за 1 квартал пойдут суммы налога удержанного в январе—марте с зарплаты за декабрь—февраль. А налог с мартовской зарплаты присоединится к этой строке уже в полугодовом отчете.

Цифры в строку 160 вносятся по единым для отчета правилам: начиная с крайней левой ячейки. В оставшиеся незаполненными ячейки вносятся прочерки. При оформлении отчета с применением программного обеспечения допустимо оставить пустые ячейки — без прочерков.

Возможна ситуация, при которой данных для заполнения строки 160 в 6-НДФЛ за 1 квартал 2021 года не окажется. Например, при отсутствии в отчетном периоде факта удержания налога. Тогда в ней ставят цифру «0».

О нюансах заполнения отчета по форме 6-НДФЛ с 1-го квартала 2021 года читайте в готовом решении от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите подсказкам от экспертов К+. Это бесплатно.

Правила определения даты удержания

В отличие от иных налогов, уплачиваемых в бюджет работодателями, НДФЛ характеризуют не только моменты начисления и уплаты, но и удержания (п. 1 ст. 226 НК РФ). Связано это с тем, что в отношении НДФЛ лицо, выплачивающее доходы, является налоговым агентом, т. е. оно удерживает этот налог и только затем выплачивает доход.

Моменты начисления, удержания и уплаты не всегда совпадают по времени:

Таким образом, при определении даты удержания налога для внесения сведений в стр. 160 формы 6-НДФЛ за 1 квартал 2021 года исходите из общего правила, действительного для установления момента события. То есть в строку попадет налог, отвечающий объему доходов, фактически выплаченных в течение квартала.

Итоги

Строка 160 (ранее строка 070) в отчете 6-НДФЛ располагается в разделе 2, заполняемом по нарастающей с начала календарного года. Отражается в строке 160 величина налога, удержанного у получателей доходов. Момент удержания соответствует моменту фактической выплаты.

Как проверить данные 6-НДФЛ с помощью аналитических отчетов

Рассмотрим как проверить данные 6-НДФЛ с помощью аналитических отчетов.

Настройки отчетов по учету НДФЛ для проверки данных 6-НДФЛ

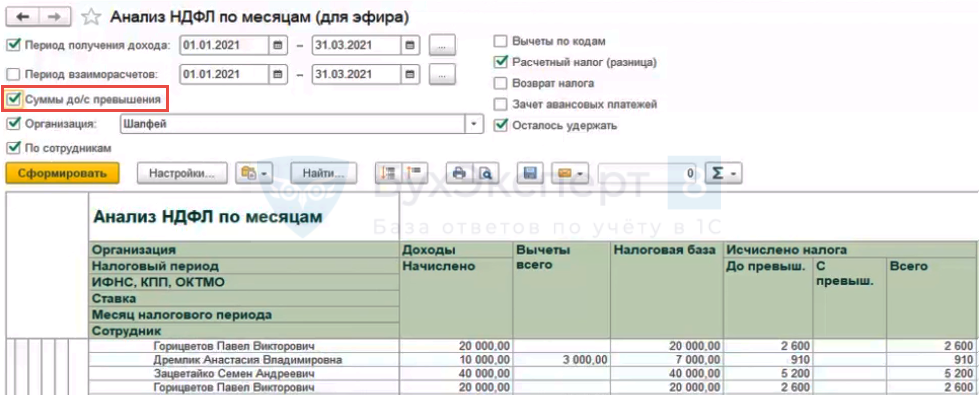

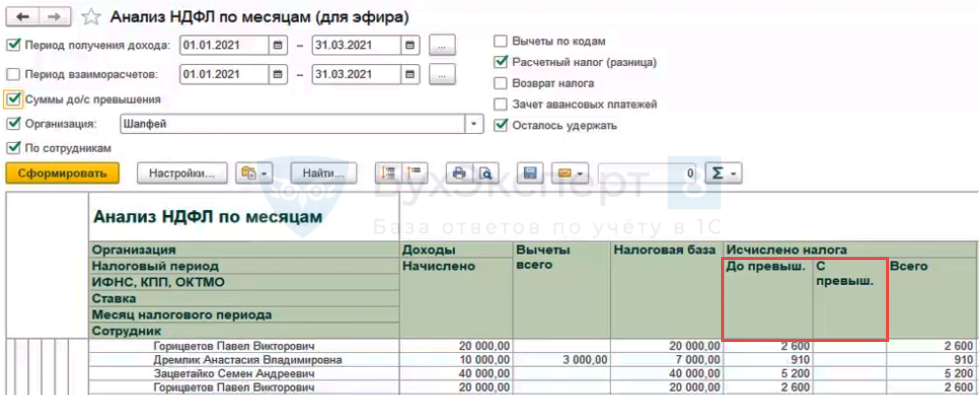

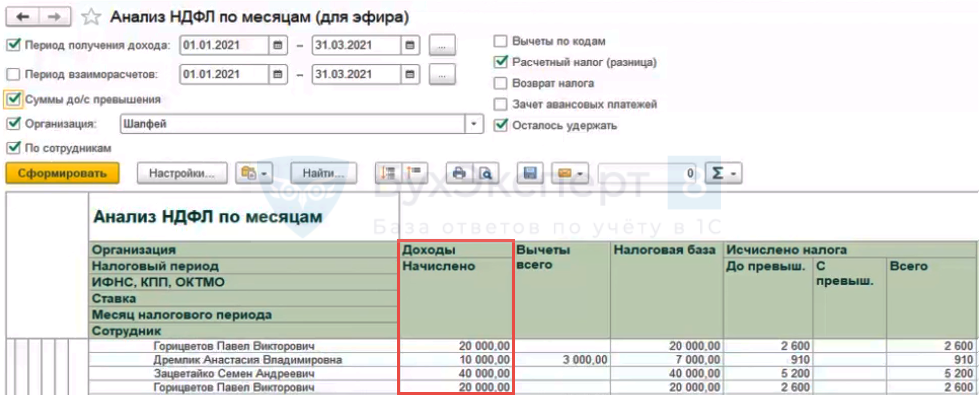

В программах 1С в некоторых отчетах по НДФЛ можно смотреть суммы до / с превышения.

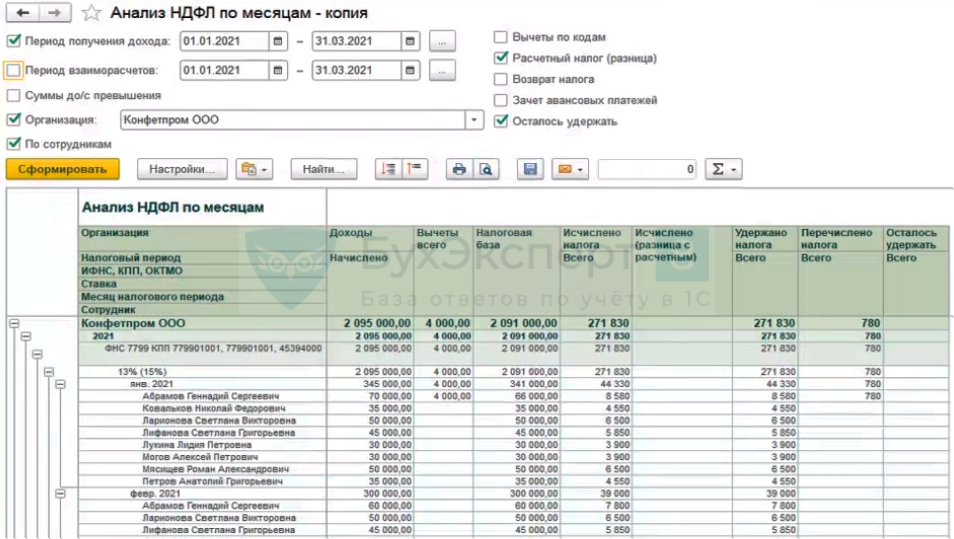

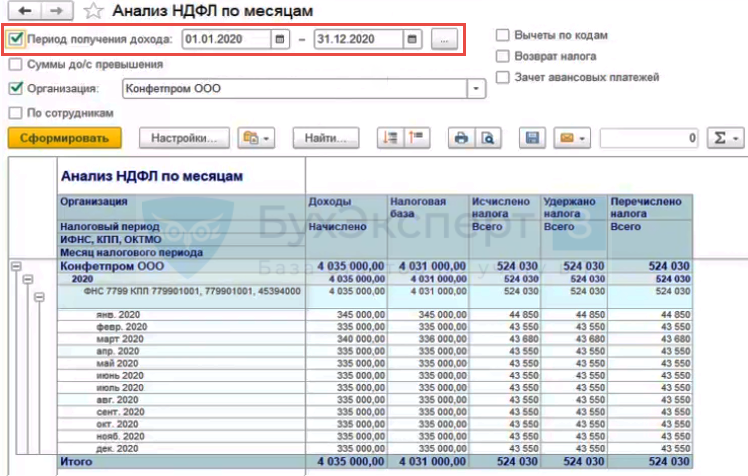

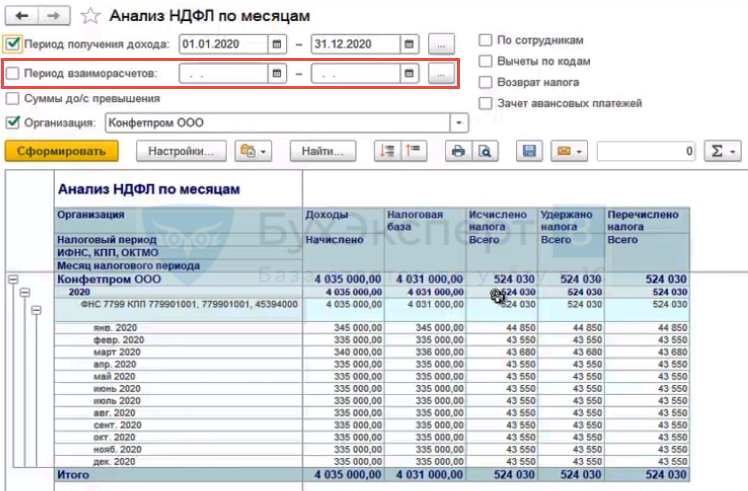

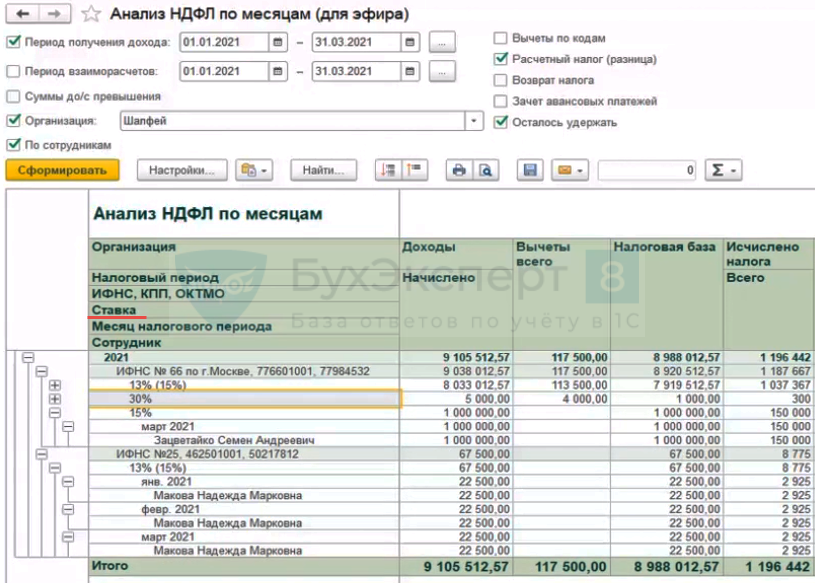

Для анализа данных возьмем отчет Анализ НДФЛ по месяцам ( Налоги и взносы – Отчеты по налогам и взносам ).

В отчетах по НДФЛ существуют:

Можно за основу взять отчет Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками ( Налоги и взносы – Отчеты по налогам и взносам ).

В отчете также есть настройки по:

Однако в отчете выводятся детальные записи, которые сложно анализировать. Например, из-за того, что данные вначале выводятся в группировке по месяцам бухгалтерского учета, то неудобно сверять суммы исчисленного и удержанного НДФЛ (всегда будет разница).

Получите понятные самоучители 2021 по 1С бесплатно:

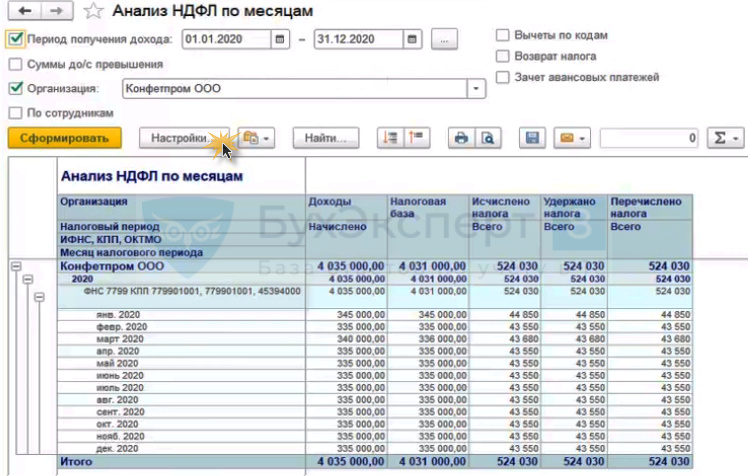

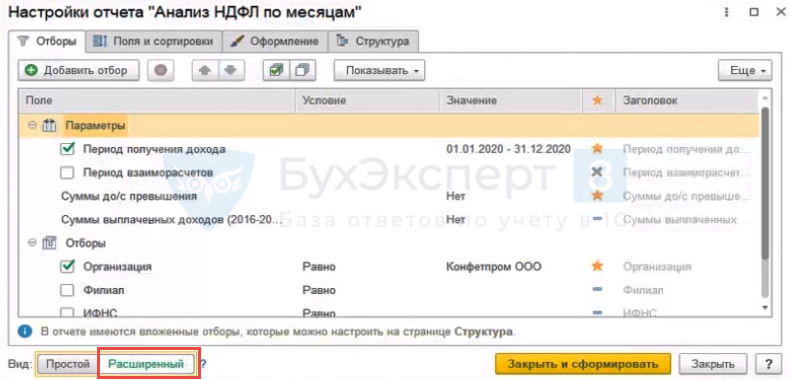

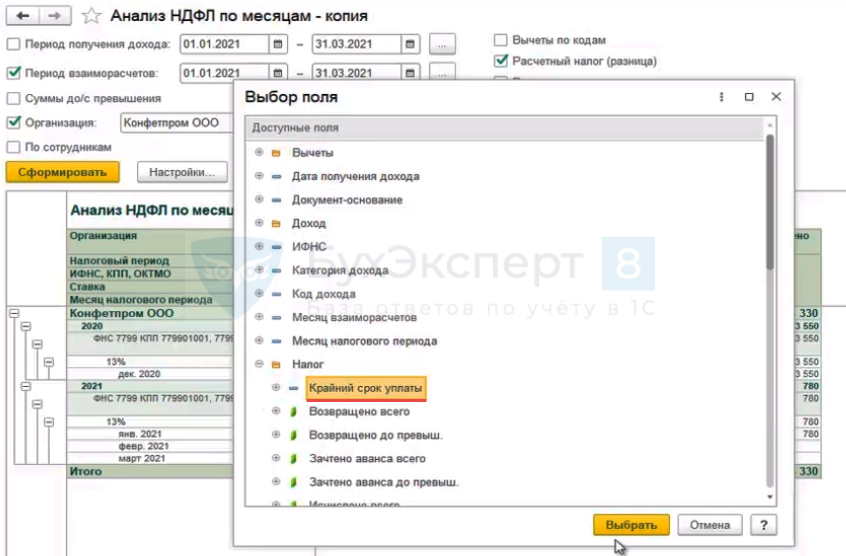

Однако отчет можно донастроить. Для чего в Настройках отчета.

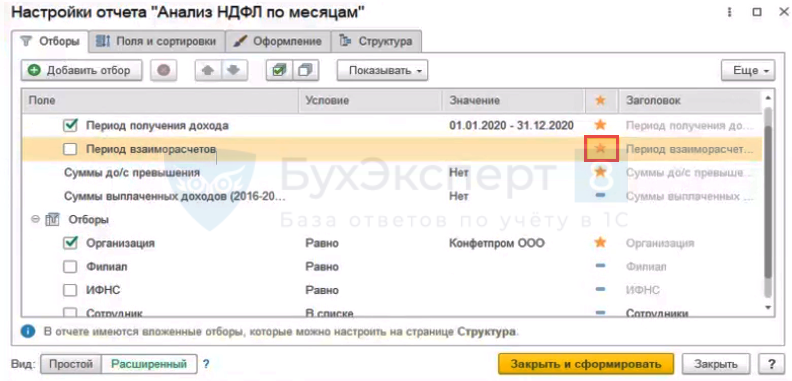

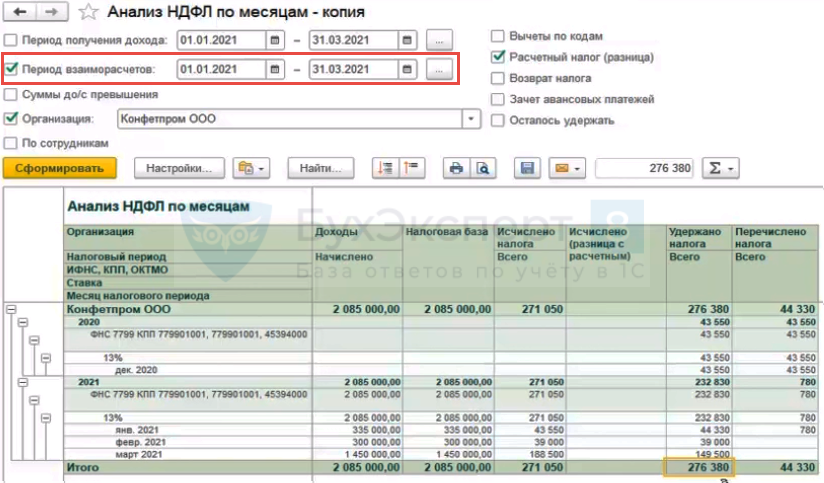

Тогда появится возможность установить отбор по Периоду взаиморасчетов в шапке отчета.

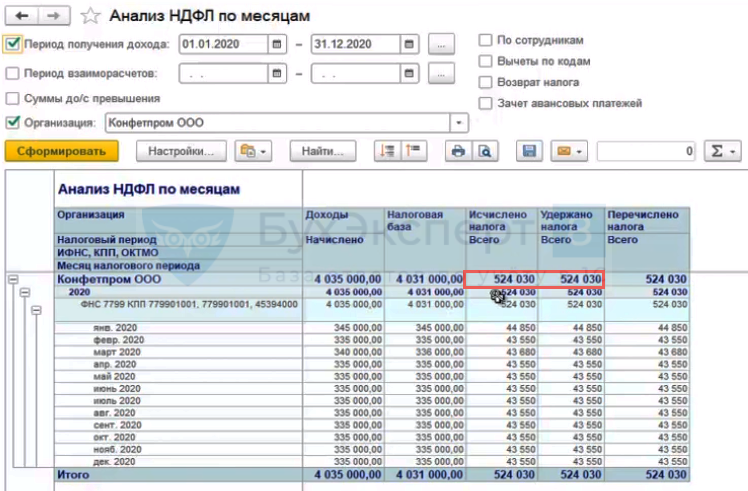

В отчете можно сверить исчисленный и удержанный НДФЛ.

Скачанные с нашего сайта файлы необходимо вначале распаковать.

Дополнительно в донастроенном отчете:

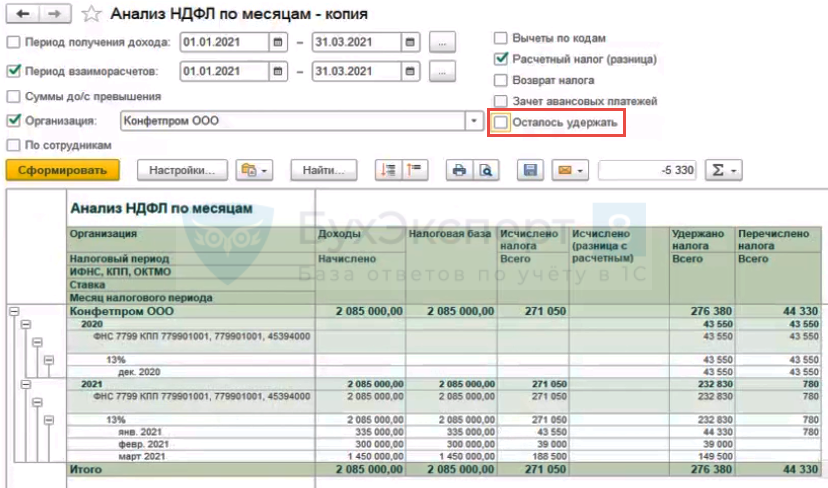

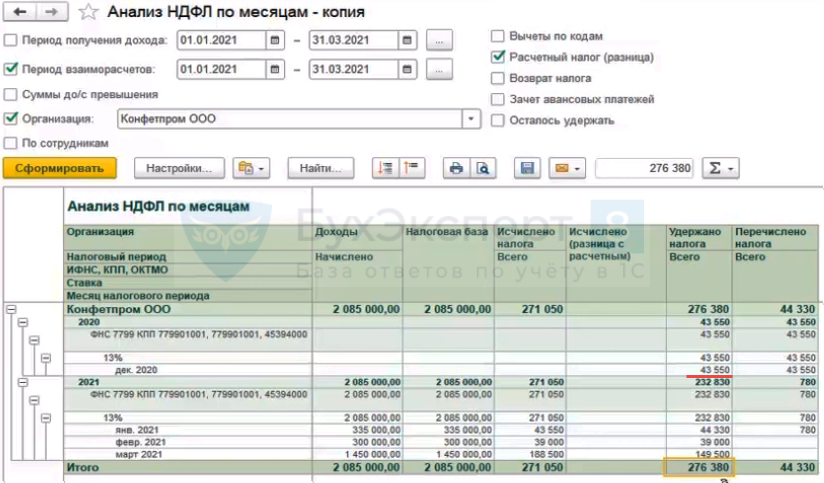

Пример 1 проверки данных в 6-НДФЛ за 1 квартал 2021 г.

Построим Свод… или Анализ зарплаты по сотрудникам ( Зарплата – Отчеты по зарплате ) за 1 квартал 2021 г.

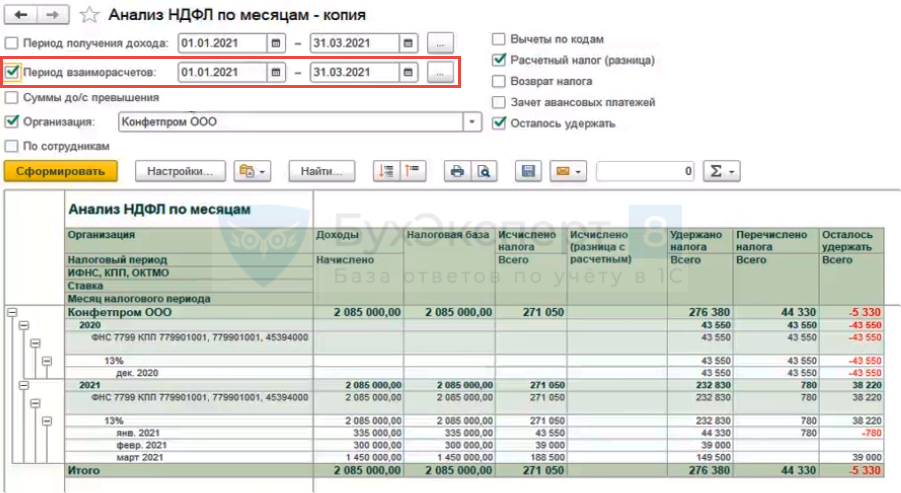

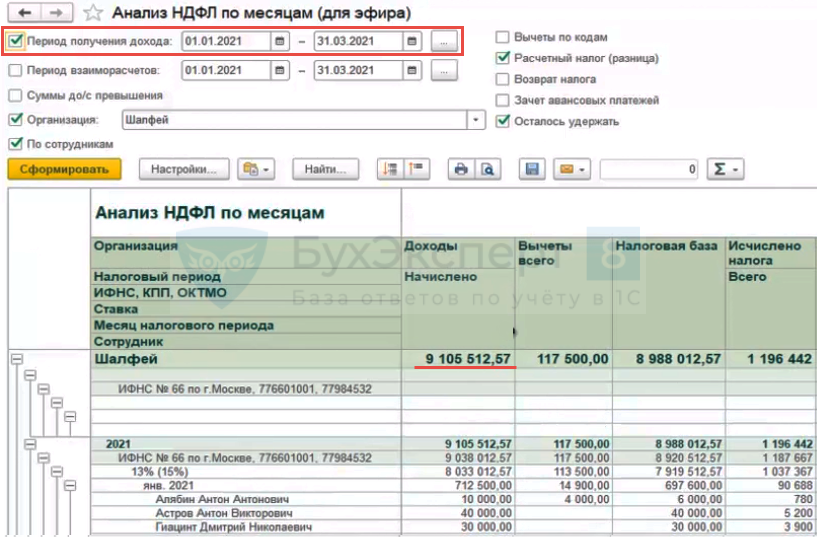

В настроенном отчете Анализ НДФЛ по месяцам установим отбор по Периоду взаиморасчетов — 1 квартал 2021 г.

Сумма дохода и исчисленного НДФЛ в Анализе НДФЛ по месяцам должны сойтись со Сводом…

Это будет означать, что все начисления попали в налоговый учет по НДФЛ.

На колонку Осталось удержать в этом случае не следует обращать внимание, т.к. данные «отсекаются» на конец Периода взаиморасчетов (на 31.03.2021 г.). Поэтому всегда будет неудержанный НДФЛ.

Тогда можно сверять:

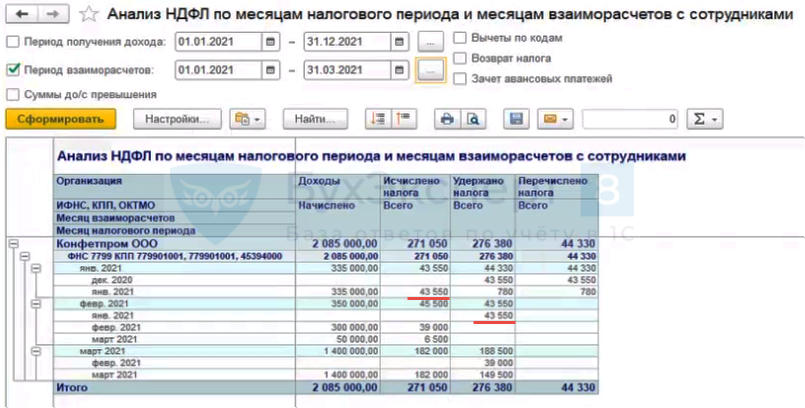

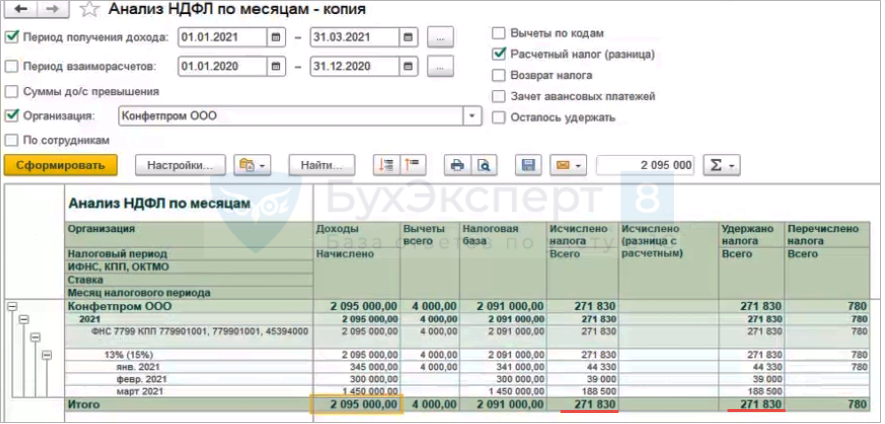

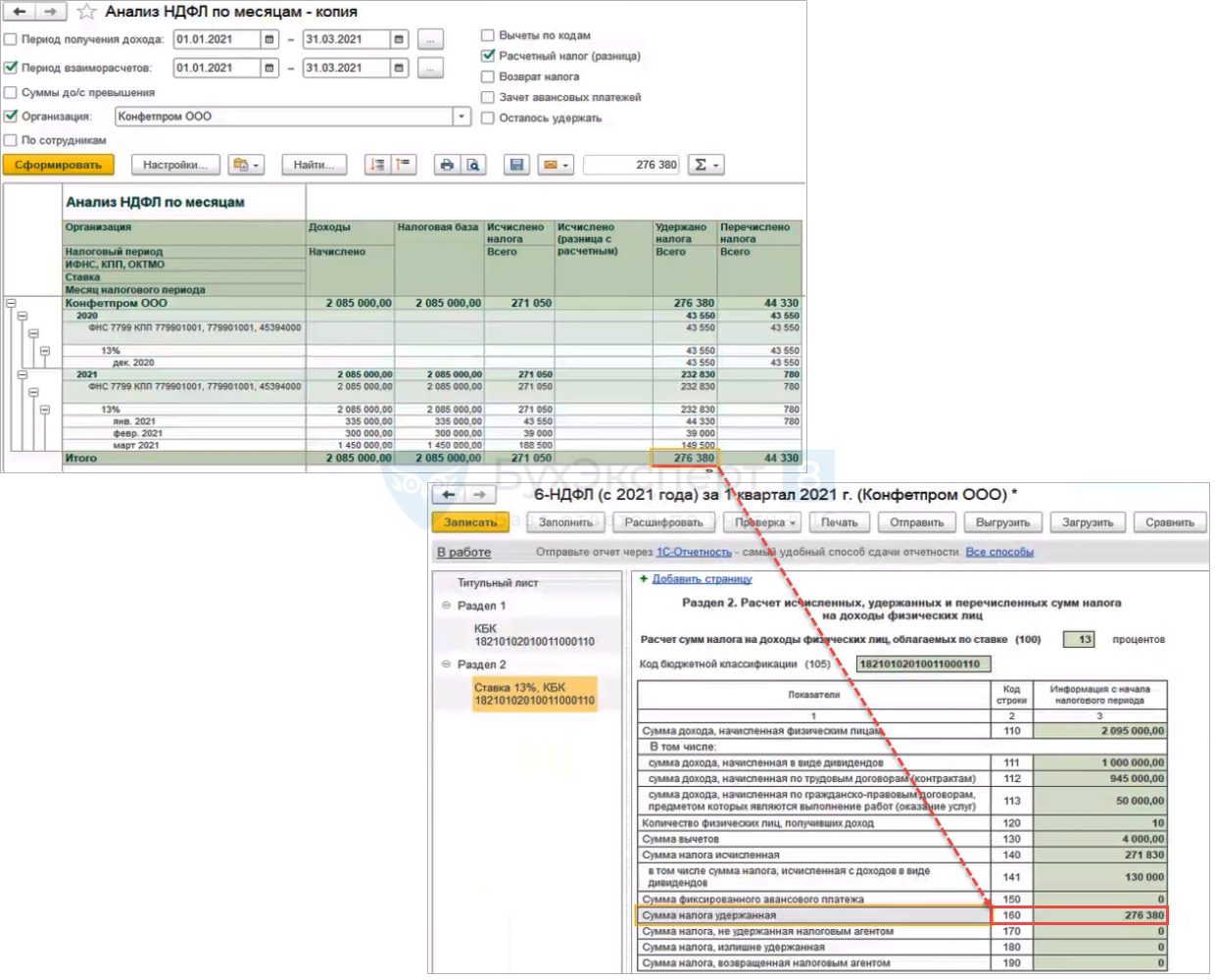

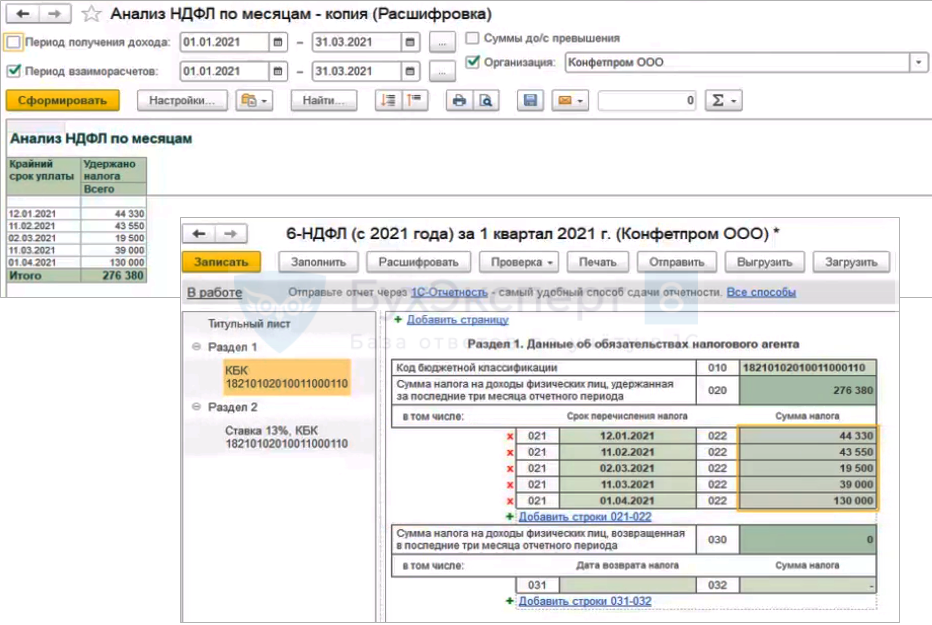

В отчете Анализ НДФЛ по месяцам можно проверить, что исчисленный НДФЛ равен удержанному.

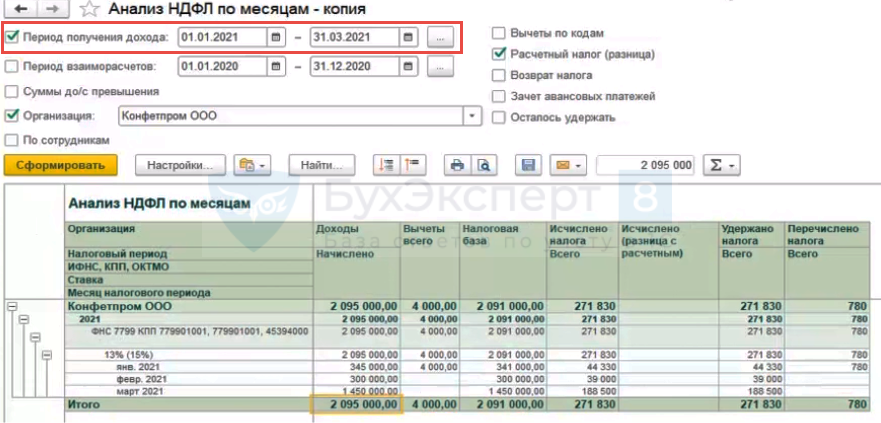

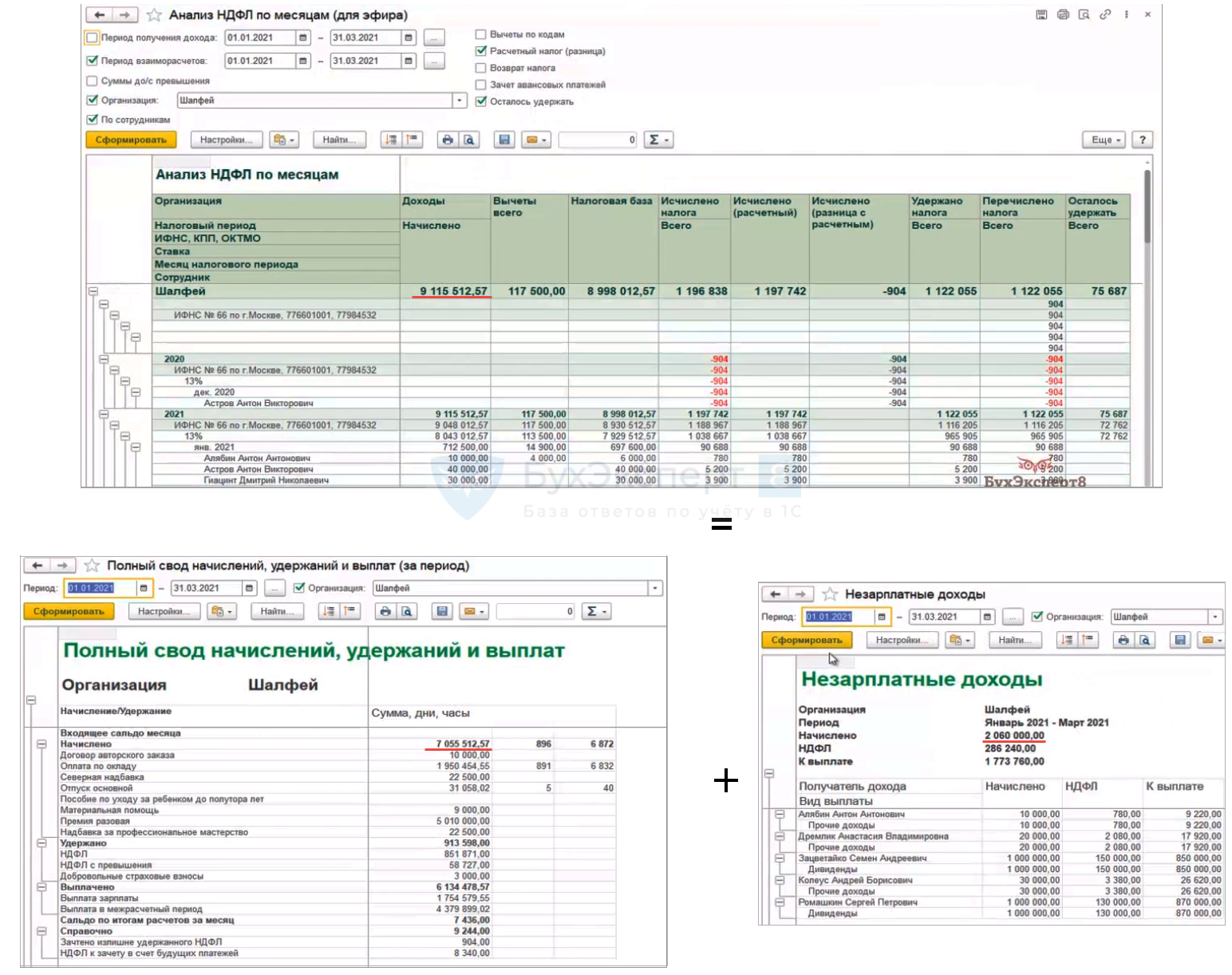

Однако 160 строку при отборе по Периоду получения доходов не сверить. Чтобы получить в Анализе НДФЛ по месяцам значение по 160 строке Раздела 2 отчета 6-НДФЛ (с 2021 года) установим отбор по Периоду взаиморасчетов – 1 квартал 2021 г.

Например, в нашем случае сюда попали суммы не только за 1 квартал 2021 г., но и декабрьская зарплата, выплаченная в январе 2021 г.

Пример 2 проверки данных в 6-НДФЛ за 1 квартал 2021 г.

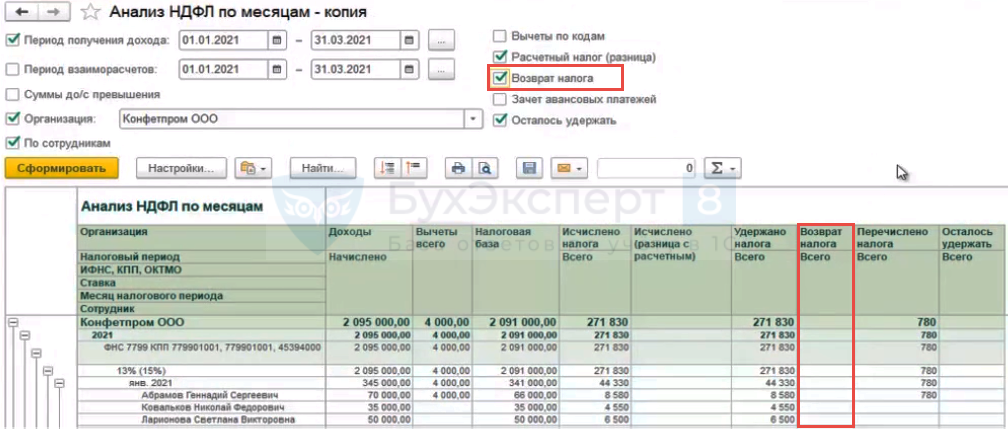

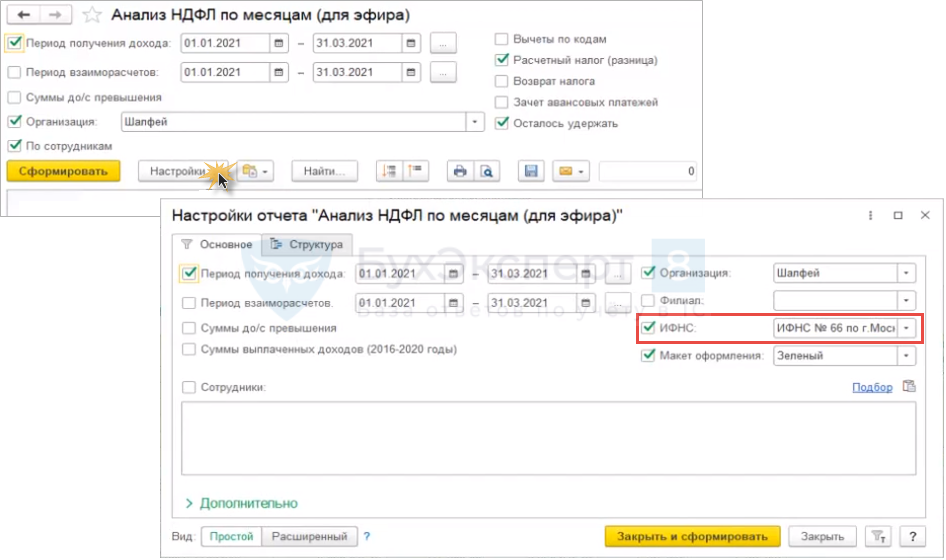

В Анализе НДФЛ по месяцам в Настройках отчета можно установить отбор по ИФНС.

Без отбора по ИФНС сверяем информацию в Анализе НДФЛ по месяцам (установив отбор по Периоду взаиморасчетов ) со Сводом… и отчетом Незарплатные доходы ( Выплаты – Отчеты по выплатам ), отняв необлагаемые доходы.

Рассмотрим как сверить данные, когда есть превышение.

Тогда Исчисленный, Удержанный, Перечисленный налог и колонка Осталось удержать будут разбит на 2 дополнительные колонки:

Доходы НЕ разбиваются на суммы до и сверх превышения.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(5 оценок, среднее: 5,00 из 5)

Все комментарии (6)

Спасибо большое за настройки отчетов! Очень помогли для сдачи непростого отчета 6-НДФЛ!

Здравствуйте!

В каком релизе ЗУП 3 работаете?

Здравствуйте!

Вы сообщили версию платформы, а необходима версия конфигурации. Посмотрите в этой статье как можно определить версию ЗУП (конфигурации) — Как посмотреть версию 1С 8.3 — какая установлена

Вижу, что вы уже обсуждаете данный вопрос по ссылке. Тогда здесь уже не сообщайте версию конфигурации, продолжайте обсуждение с куратором.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

![]()

Огромное спасибо за семинар о УСН!! Упрощенка — это совсем не просто. Марина Аркадьевна — все доносит легко и с юмором. И это круто.

Как заполнить 6‑НДФЛ в 2021 году и когда сдавать в ФНС

В статье рассмотрим, какие сроки сдачи отчётности по 6-НДФЛ, каков порядок заполнения 6-НДФЛ и где скачать актуальный бланк xls формы 6-НДФЛ.

Порядок заполнения прописан в Приказе ФНС РФ от 15.10.2020 № ЕД-7-11/753. С 1 квартала 2021 года в состав расчета 6-НДФЛ войдет справка 2-НДФЛ приложением, отдельно ее сдавать больше не потребуется. Справка 2-НДФЛ раз в год заполняется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ ежеквартально подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в разделе 1 формы 6-НДФЛ показываются за последние три месяца отчетного периода, в разделе 2 — нарастающим итогом с начала года. Справки о доходах и сумме налога заполняются один раз в год, с квартальными отчетами их сдавать не надо.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2020 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ.

Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Экстерн.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. А годовой расчет — не позднее 1 марта года, следующего за истекшим налоговым периодом (с учетом п. 2.ст. 230 НК в редакции Федерального закона от 29.09.2019 № 325-ФЗ).

С учетом выходных и праздничных дней в 2021 году предусмотрены следующие сроки отчетности:

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист, два раздела и приложение.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Если организация сдает 6-НДФЛ за обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

Как заполнить Раздел 1 «Данные об обязательствах налогового агента»

В этом разделе нужно сгруппировать доходы за последние три месяца по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

Так, в строке 020 указывается обобщенная сумма удержанного налога по всем работникам за последние три месяца, в строке 021 — дата, не позднее которой налог надо перечислить в бюджет, в строке 022 — обобщенная сумма удержанного налога к уплате. Строки 030-032 предусмотрены для сумм НДФЛ, которые вернули работникам.

Сумма в поле 020 должна быть равна сумме полей 022, которых должно быть столько же, сколько полей 021. Аналогичные правила предусмотрены для строк 030-032.

С 2021 года дату получения доходов физическим лицом, дату удержания налога и сумму фактически полученного дохода указывать не нужно.

Как заполнить Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»

Во втором разделе следует показать обобщенную по всем физлицам сумму начисленного дохода, исчисленного и удержанного НДФЛ с начала налогового периода. Отдельными строками записываются суммы начисленных дивидендов, доходов по трудовым и гражданско-правовым договорам на выполнение работ (оказание услуг).

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Раздел № 2 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

Приложение 1 «Справка о доходах и суммах налогов физлица»

Справка-приложение — это аналог 2-НДФЛ. Ее надо заполнять только при составлении расчета за полный год. Первый раз это надо будет сделать уже в марте 2022 года. В справке отразите информацию о доходах физлиц в прошлом году, о суммах НДФЛ начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.). Уточненку можно сдавать без приложений со справкой. Но если изменения нужно внести в сведения из справок, придется сдавать весь расчет.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Ответственность

Для налоговых агентов предусмотрены следующие типы наказаний:

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Вопрос-ответ

Как отразить договор ГПХ в 6-НДФЛ?

Обобщенную по всем физлицам сумму начисленного дохода с начала налогового периода показывают во втором разделе формы в строке 110. В строке 113 в том числе выделяют сумму доходов по гражданско-правовым договорам на выполнение работ или оказание услуг.

В строке 021 «Срок перечисления налога» Раздела 1 формы 6-НДФЛ указывают день, не позднее которого должен быть перечислен налог с выплаченного дохода по договору ГПХ — следующий день за датой перечисления на счет в банке либо выдачи из кассы (пп. 1 п. 1 ст. 223 НК РФ). В строке 022 отражают сумму налога. Удержанные налоги с доходов по договору подряда отражают в 6-НДФЛ отдельно по каждой дате выплаты, включая все авансовые платежи.

Как проверить правильность заполнения 6-НДФЛ?

Правильность заполнения 6-НДФЛ проверяют по контрольным соотношениям, установленным Письмом ФНС от 23.03.2021 № БС-4-11/3759. Значения определенной строки должны соответствовать другой строке, сумме строк, быть больше или меньше установленных показателей. Проверка 6-НДФЛ по контрольным соотношениям помогает исключить вопросы со стороны ФНС.

Куда сдавать 6-НДФЛ по обособленным подразделениям?

6-НДФЛ по обособленным структурам сдают отдельными расчетами по месту регистрации каждого подразделения компании. Если место нахождения головной организации и ее обособленных подразделений — территория одного муниципального образования либо если обособленные подразделения находятся на территории одного муниципального образования, то 6-НДФЛ представляют в налоговый орган по месту учета одного из этих обособленных подразделений, выбранному компанией самостоятельно, или по месту нахождения головной организации. О выборе налогового органа необходимо заявить до начала налогового периода по специальной форме (абзац 7 п.2. ст.230 НК РФ).

Почему дивиденды не попадают в 6-НДФЛ?

Дивиденды также отражают в 6-НДФЛ. Суммы начисленных дивидендов и исчисленного НДФЛ выделяют в отдельных строках во втором разделе формы. В строке 111 — сумму дохода, начисленную в виде дивидендов, в строке 141 — сумму налога, исчисленную с доходов в виде дивидендов.

Как отразить натуральный доход в 6-НДФЛ?

Доход в натуральной форме считают полученным в день его фактической передачи. Это дата вручения подарка или списания со счета суммы, перечисленной в оплату обучения работника. Удержать НДФЛ с дохода в натуральной форме при его получении невозможно, поэтому налоговый агент должен удержать налог за счет любых других денежных доходов. В такой ситуации в строке 021 «Срок перечисления налога» раздела 1 формы 6-НДФЛ отражают дату перечисления налога, удержанного с «неденежного» дохода, а в строке 022 будет содержаться в том числе сумма налога с натурального дохода. Сумму дохода отражают в строке 110 раздела 2.

Не ошибитесь при заполнении новой формы 6-НДФЛ

В первом квартале будем отчитываться по новой форме 6-НДФЛ. Разберем, что в ней изменилось, и как ее заполнить без ошибок.

Состав новой 6-НДФЛ

Новая форма расчета и порядок ее заполнения утверждены Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

Раздел 1 и 2 поменяли местами. Теперь в раздел 1 включают сведения за последние три месяца, а раздел 2 заполняют нарастающим итогом с начала года.

У расчета появилось приложение. Это не что иное, как бывшая справка о доходах 2-НДФЛ, которая теперь вошла в состав формы 6-НДФЛ.

На что обратить внимание:

В первый раз включить приложение в состав формы 6-НДФЛ нужно только по итогам 2021 года!

Исключение: ликвидация организации или прекращение деятельности ИП с наемными работниками. В этом случае приложение сдают в составе формы за конечный отчетный период.

Титульный лист

Исправили наименование полей о периоде сдачи расчета, теперь они соответствуют другим формам отчетности:

Для поля «Форма реорганизации» добавили новый код «9». Его нужно указывать при закрытии (лишении полномочий) обособленного подразделения.

На что обратить внимание:

На заполнение кода КПП по обособленным подразделениям:

Раздел 1

Из него убрали : даты фактического получения дохода, даты удержания налога и суммы фактически полученного дохода.

Теперь в нем указывают :

Важно: если НДФЛ удерживали по разным ставкам, то для каждой нужно сформировать свой раздел 1.

Дальше идут блоки из строк 021 и 022. По строке 021 – указывают срок перечисления налога, а по строке 022 – его сумму.

Число заполненных блоков из строк 021-022, зависит от количества доходов, налоги с которых перечисляют в разные сроки. Например: заработная плата, вознаграждение по договорам ГПХ.

В раздел добавили строку 030 и блок строк 031-032.

По строке 030 показывают общую сумму налога, которую вернули в последние три месяца отчетного периода.

Блоки строк 031-032 заполняются по аналогии с блоком строк 021-022. По строке 031 указывают дату каждого возврата, а по строке 032 – сумму возврата.

На что обратить внимание:

На контрольные соотношения внутри раздела:

На новый код КБК для ставки НДФЛ 15 %: 182 1 01 02080 01 0000 110.

Раздел 2

Важно: По аналогии с разделом 1, если НДФЛ удерживали по разным ставкам, для каждой формируем свой раздел 2.

Добавили детализацию к строке сумма дохода (строка 110). Если в старой форме выделяли только дивиденды (в новой форме это строка 111), то теперь дополнительно:

Убрали поля для отражения итоговых сумм по всем ставкам. Теперь поля раздела заполняют нарастающим итогом по всем физлицам в рамках каждой налоговой ставки.

Сведения вносят так:

На что обратить внимание:

На значение строки 120 : если один и тот же работник был уволен и снова принят в течение года, то в разделе 2 его учитывают один раз.

На сумму в строке 160 : если доход попал в строку 110, но выплатят его в другом отчетном периоде, налог с этого дохода в строку 160 попасть не должен. Например: налог с заработной платы за март, которую выплатят в апреле, попадет в строку 160 уже в расчете за полугодие.

На сумму в строке 170 : иногда бухгалтеры ошибочно включают в нее сумму налога с заработной платы, которая будет выплачена в другом периоде. Эта строка предназначена для других целей. Например: в ней отражают сумму НДФЛ с дохода в натуральной форме, которую не удалось удержать с физлица, так как денежных выплат ему не было.

Приложение № 1

Так как справка теперь – внутреннее приложение, а не самостоятельный документ, из нее удалили все данные, которые обычно заполняют на титульном листе:

Добавили раздел 4. Теперь в нем нужно указывать сумму дохода, с которого не удержали налог, и сумму неудержанного налога.

Раньше, чтобы показать эти сведения, нужно было сдать отдельную справку с признаком 2 или 4, если ее сдавал правопреемник.

На что обратить внимание: