Как проверить декларацию по НДС в 1С

В этой статье я хочу немного рассказать вам о проверке декларации по НДС. Конечно, это сложный и многогранный процесс, который во многом зависит от специфики деятельности организации и состава производимых операций. Но, тем не менее, есть некоторые базовые приемы, без знания которых не получится понять логику заполнения и проверки данного отчета. Сейчас речь пойдет об одном из таких приемов, а именно о сверке декларации по НДС с информацией по счету 68.02. Мы будем рассматривать пример на базе 1С: Бухгалтерии предприятия 8 редакции 3.0, но приведенная информация актуальна и для других программ 1С версии 8.

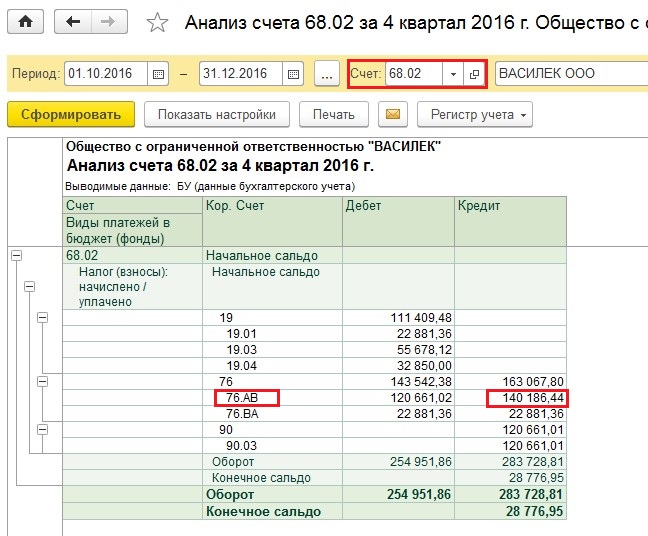

Итак, для того, чтобы начать проверку, нам необходимо открыть заполненную декларацию по НДС и сформировать отчет «Анализ счета» по счету 68.02 за налоговый период.

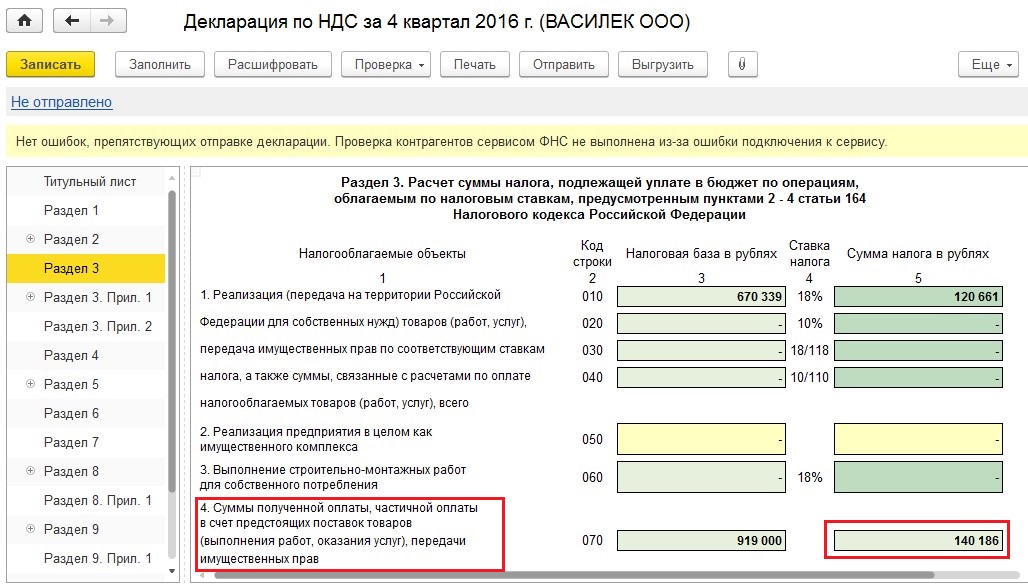

Также в колонке «Кредит» отчета «Анализ счета» мы видим обороты по счету 76.АВ, т.е. НДС, исчисленный с сумм полученных авансов от покупателей. Соответственно, эту же сумму мы должны увидеть в декларации по строке 070.

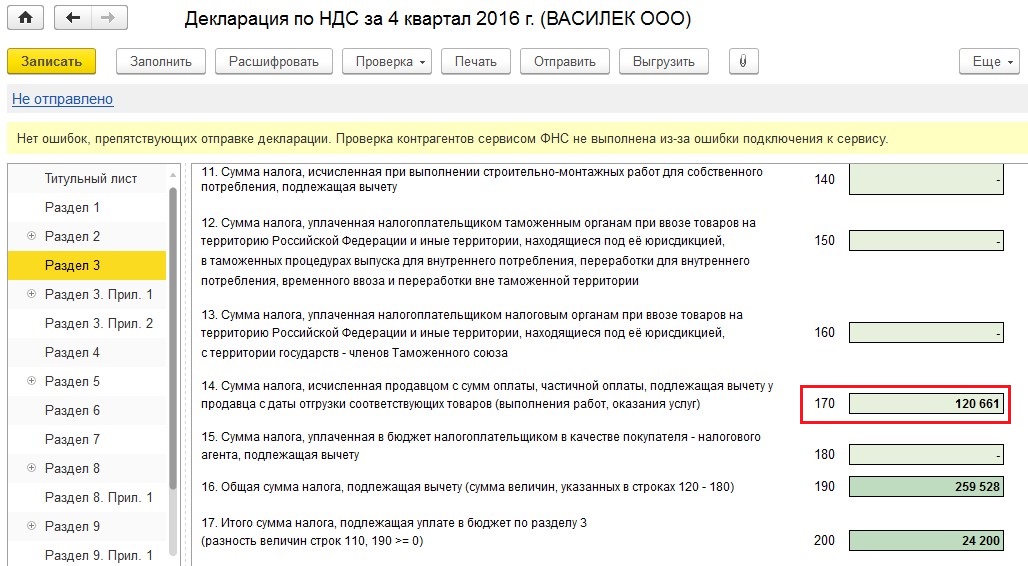

Теперь сверяем налоговые вычеты. Сумма НДС, предъявленная нашей организации при приобретении товаров, работ, услуг, отражается на счете 68.02 в корреспонденции с 19 счетом, а в декларации попадает в строку 120.

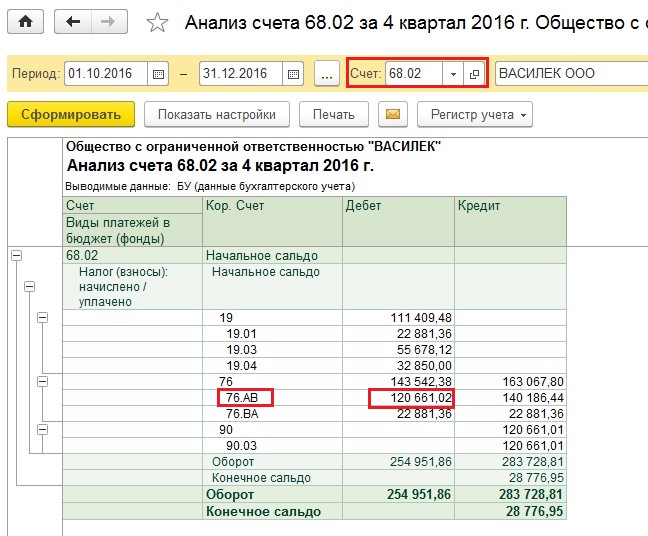

Сумма НДС с зачтенных авансов от покупателей отображается в колонке «Дебет» в корреспонденции со счетом 76.АВ и в строке 170 раздела 3 декларации по НДС.

Хочу обратить ваше внимание на несколько важных моментов:

— в том случае, если в налоговом периоде были возвраты авансов покупателям, то необходимо помнить, что суммы таких возвратов будут отражаться по строке 120 раздела 3 декларации по НДС, т.е. вместе с НДС по приобретенным ценностям. Соответственно, при сверке декларации и анализа счета 68.02 будут расхождения на одну и ту же сумму по оборотам со счетами 19 и 76.АВ (суммы возврата будут отражены в корреспонденции со счетом 76.АВ, но в декларацию попадут в строку, которую мы сверяем со счетом 19).

— если вы хотите сверить общие обороты по дебету и кредиту счета 68.02 с общими суммами исчисленного НДС и НДС к вычету по декларации, то нужно помнить, что в анализе счета в колонке «Дебет» отражены еще и суммы уплаченного НДС, которые не отражаются в декларации (оборот со счетом 51).

— конечное сальдо по счету 68.02 будет совпадать с суммой налога к уплате по данным декларации в том случае, если отсутствует задолженность или переплата за предыдущие налоговые периоды.

Конечно, ситуация, которую мы рассмотрели, является достаточно простой и иллюстрирует лишь базовые принципы проверки НДС. В том случае, если добавляются операции восстановления НДС, учет по разным налоговым ставкам или различные возвраты, то сверка становится сложнее и интереснее. Но проверять декларацию с анализом счета 68.02 я крайне рекомендую по одной простой причине: декларация заполняется по информации из налоговых регистров НДС, а анализ счета выполняется по данным бухгалтерских проводок. К сожалению, на практике я очень часто встречаюсь с расхождением в этих суммах, к которым приводят ошибки в ведении учета, ручные проводки и корректировки. В этом случае, простая сверка поможет вам найти недочеты, разобраться с их причинами и сдать корректный отчет по НДС.

Если вы хотите больше полезной информации о работе с НДС, о заполнении и проверке декларации в программе 1С: Бухгалтерия предприятия 8, а также вам не помешали бы наши письменные консультации по данной теме, то очень советуем наш видеокурс «НДС: от понятия до декларации», который уже помог большому количеству бухгалтеров разобраться с расчетом этого запутанного налога.

Желаю вам легкого отчетного периода и успешной работы в программах 1С!

Понравилась статья? Подпишитесь на рассылку новых материалов

Уточненка по НДС, если указали лишние авансы в строке 170 раздела 3 в 1С

Вопрос задал Любовь Ф. (г. Краснодар)

Ответственный за ответ: Мария Демашева (★9.73/10)

Здравствуйте! Поступило требование ИФНС № 6073 по несоответствии строк 010 и строки 170 раздела 3 декларации НДС за 1 кв.2021г. стр.170 оказалась больше стр. 010 декларации НДС. Декларация сформирована в программе 1С. По договорам мы работаем с отстрочкой платежа 90 дней. По стр 010 отгрузка за 1 квартал 2021 года. По стр.170 произведена оплата за 2020 год. Как правильно формировать корректировку долга. Отгрузка в 1 кв.2021г. меньше, чем отгрузка в 4кв.2020г. По состоянию на 01.01.21г. задолженность составляла 7650,5тыс.руб против задолженности на 01.04.21г. в сумме 6461,7 тыс.руб. Как правильно дать пояснение налоговой и как правильно сформировать корректировку НДС? Как проверить и исправить?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (21)

При проверке контрольного соотношения

Декларация НДС за 1 кв 2021

1С программа Проф. Не могу отправить проверку ОСВ 76АВ так как она в Exsel.

Корректировки деклараций в 4 кв. 2020 не было, в 2021 тоже не было, декларацию за 1 кв 2021 выслала. Выслать Декларацию за 4 кв 2020?

Любовь, по вашему вопросу.

Вы пишите, что работаете с отсрочкой платежа.

Значит вам по всем реализациям оплата поступает позже.

А может такое быть, что вам пришла оплата т.е. Д 51 К 62.01, а не аванс Д 51 К 62.02. А в учете отражено ошибочно, как аванс?

Потому что по ОСВ 62 видно, что есть долг по оплате на начало квартала, потом идет еще текущая реализация квартала т.е. новый долг и при этом по какой-то причине авансы отражены.

Может в принципе не было авансов, а все постоплата т.е. Д 51 К 62.01.

Уточните, пожалуйста, потому что этот момент меняет всю картину и весь учет.

Тогда уточните, пожалуйста, причины, по которым отражаете аванс в учете для лучшего понимания ситуации. По сверкам с контрагентом есть авансы или нет. СФ на аванс выставляете и передаете покупателю, он их принимает.

Декларацию по НДС за 4кв 2020 высылать не надо. Достаточно информации, которую уже дали по скринам.

У нас 3 клиента: БауЦентр, СТД Петрович, Касторама

Отсрочка:

БАУ 75 дней

СТД 90 дней

Касторама 60 дней

Как проверить декларацию по НДС (контрольные соотношения)?

Зачем нужна проверка декларации по НДС

Проверку декларации по НДС стоит обязательно провести перед ее подачей в ИФНС, чтобы исключить наличие в ней ошибок и избежать подачи уточненки из-за неувязок в данных.

Обратите внимание! НДС декларация обновлена приказом ФНС от 26.03.2021 № ЕД-7-3/228@. Бланк применяется с отчетной кампании за 3 квартал 2021 года.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Как проверить декларацию по НДС? Налоговая служба установила контрольные соотношения (далее – КС), по которым инспекторы осуществляют их проверку, для облегчения проведения этой процедуры в ИФНС. Однако КС могут воспользоваться и налогоплательщики. Их можно найти в письме ФНС от 23.03.2015 № ГД-4-3/4550@.

Формулы, содержащиеся в КС, позволяют сверить показатели, заносимые в разделы 1–7, как внутри этих разделов и между ними, так и в увязке с данными из разделов 8–12. Для удобства пользователей все КС представлены в рассматриваемом письме ФНС в виде таблицы.

В табличной части кроме формул содержится также информация о том, как инспектор будет квалифицировать обнаруженное нарушение и каковы будут его действия.

Однако проверка декларации по НДС по КС — это уже завершающий этап проверки. Поэтому прежде чем применять КС, налогоплательщику следует свериться бухгалтерские учетные данные. Как проверить декларацию по НДС по оборотке или иным учетным регистрам? Данные из этих регистров должны давать те цифры, которые попадут в декларацию:

Рассмотрим как проверить декларацию по НДС по оборотке на примере.

Бухгалтер ООО «Смайлик» заполнил декларацию по НДС и перед отправкой в ФНС решил сверить данные с бухучетом (ставка входящего и исходящего НДС равна 20%).

Для этого он сформровал анализ счета 68 субсчет НДС.

Также он проверил обороты по:

Также бухгалтер сверил отражение в декларации НДС корректировку реализации, т.к. был выставлен корректировочный счет-фактура на увеличение. Эту информацию бухгалтер зафиксировал в стр.040-090 разд.9.

Как налоговики соотносят показатели каждой строки декларации по НДС между собой, узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Что проверяют инспекторы

Как проверить правильность заполнения декларации по НДС по КС? При анализе деклараций необходимые показатели рассчитывают по имеющимся в методике формулам (в зависимости от статуса налогоплательщика и характера операций).

В их число входят и формулы для осуществления сверки значений между разделами 1–7 и 8–12:

При проверке деклараций, подаваемых налоговыми агентами:

При проверке деклараций налогоплательщиков, освобожденных от уплаты НДС:

При проверке деклараций компаний-импортеров:

Контрольные соотношения, из-за которых декларация считается непредставленной с 01.07.2021

С 01.07.2021 введен перечень контрольных соотношений по НДС, невыполнение которых влечет признание декларации непредставленной (п. 5.3 ст. 174 НК РФ). Причем обнаружить эти несоответствия инспекция может не сразу, а уже в ходе камеральной проверки. То есть вы будете думать, что отчитались по НДС вовремя, а окажется, что нет.

Узнать о том, что декларация не представлена, вы можете из уведомления от ИФНС. Получив его, необходимо устранить все несоответствия и заново направить отчет. Если уложитесь в 5 рабочих дней с даты направления налоговиками уведомления, отчетность сочтут сданной в день представления первоначальной декларации.

Всего в перечне 13 таких контрольных соотношений (приложение к приказу ФНС от 25.05.2021 № ЕД-7-15/519@). Рекомендуем с ними ознакомиться.

Удобнее всего это сделать с помощью готового решения от КонсультантПлюс. Это можно сделать бесплатно, оформив пробный доступ к системе:

Итоги

Перед подачей налоговой декларации налогоплательщики и налоговые агенты должны побеспокоиться о том, как проверять декларации по НДС, чтобы у налоговиков не возникло вопросов. Декларация по НДС — документ объемный и может при заполнении приводить к техническим ошибкам в нем. Поэтому рекомендуется не только проверить ее на соответствие своим учетным данным, но и воспользоваться контрольными соотношениями, применяемыми ФНС. Так, при помощи нехитрых формул можно самому удостовериться, верно ли заполнена декларация и не потребуется ли позднее предоставлять пояснения в налоговую.

Секреты расчета НДС: как избежать ошибок

При наступлении отчетного периода даже у бывалого бухгалтера появляется беспокойство. Ведь НДС – налог коварный: ошибиться с расчетом легко, а лишнего внимания от налоговой никому не хочется. Ошибки сразу оборачиваются уведомлениями, корректировками, проверками и штрафами.

Избежать проблем поможет наша шпаргалка.

1. Исправьте развернутое сальдо по счету 62

НДС посчитается дважды – с предоплаты и с реализации, если оставить разъехавшуюся сумму по расчетам с покупателями.

Для проверки постройте журнал-ордер по счету 62 в разрезе покупателей. Сумма по Дт и Кт одновременно – это и есть развернутое сальдо. Во многих программах для исправления требуется последовательно перепроводить все документы по оплатам и отгрузкам.

СБИС сам отслеживает оплату и отгрузку через счета покупателям и автоматически зачитывает аванс, если платеж был раньше реализации. И наоборот, убирает проводку по авансу в платежке, если она связана с более ранней реализацией.

2. Начислите НДС с авансов

По закону оформлять счет-фактуру нужно в течение 5 дней после получения оплаты. Но если покупатель ее не требует, фактически сделать можно и в момент расчета НДС. Сложно соблюдать сплошную нумерацию фактур отгрузочных и авансовых, поскольку последние часто выписывают задним числом.

На практике используют отдельную нумерацию с префиксом «АВ». Ответственности за нарушение нумерации в законе нет.

Пользователи СБИС могут выбрать, как начислять НДС на аванс: на каждую сумму предоплаты или только на остаток в конце квартала. А для торговли товарами с НДС 10% расчет также настраивается по пониженной ставке.

3. Сверьте счета 76 и 60, 62

В правильной оборотке сходится не только дебет с кредитом. У счетов 76 и 60, 62 тоже есть строгая взаимосвязь. Дебетовое сальдо счета 76 Полученные авансы – это 20/120 от сальдо по кредиту счета 62. С исходящими авансами такая пропорция не строго обязательна, но в любом случае остатка по счету 76 Авансы выданные быть не должно, если сальдо счета 60 нулевое по контрагенту.

Опытные бухгалтеры всегда проверяют эту пропорцию. Но если ставки НДС разные – это трудоемко. В СБИС есть специальные отчеты, которые сверяют соотношения и показывают, в каком именно документе ошибка.

4. Отложите НДС к возмещению

Немногие готовы показать в декларации НДС к возврату из налоговой. Гораздо проще отложить вычет на будущие периоды. В большинстве учетных систем придется искать поступление и снимать в нем признак НДС к вычету.

В СБИС удобно это делать сразу из расчета налога. Причем и отложить, и принять к вычету можно массово – просто выделив нужные документы. Пока сумма отложенного НДС висит на счете 19, программа будет напоминать в расчете об этой сумме.

5. Зафиксируйте расчет налога от изменений

Меняются цифры после расчета – страшный сон любого бухгалтера. Выбрали другого контрагента в платежке, удалили реализацию, исправили сумму – произойти может все что угодно. Именно поэтому сохраняют копии базы, ограничивают права другим пользователям.

В СБИС предусмотрена страховка и от этих неприятностей. Прямо в расчете есть фиксация – она закрывает возможность менять документы, связанные с расчетом НДС.

При этом другие участки учета открыты, ведь отчетный период не заканчивается 25 числа и, например, поступление без НДС менеджер сможет оформить даже после расчета.

6. Отслеживайте расчет НДС «на лету»

Сумма к уплате не должна стать сюрпризом к 25-му числу. Предварительный расчет позволяет планировать налоговую нагрузку: сразу понятно, сколько денег придется отдать в бюджет, сколько закрыть авансов поставщикам. Но не во всех программах: расчет НДС – небыстрая процедура, особенно если первички много.

Рассчитать сумму НДС можно за пару кликов в СБИС. Даже директор справится самостоятельно, не дожидаясь бухгалтера. Это поможет оперативно изменить налог, пока не закончился квартал.

Если вы испытываете трудности с проверкой НДС, обратитесь к специалистам СБИС, они проконсультируют по всем возможностям программы.

Соответствие строк 070 и 170 раздела 3 декларации по НДС – почему приходят требования от ФНС и как найти ошибку?

В строке 070 раздела 3 отражается сумма НДС, исчисленного с авансов, уплаченных покупателями. Затем в момент реализации товара (работ, услуг) происходит зачет аванса и данный НДС предъявляется к вычету. В строке 170 как раз отражается сумма налога, исчисленная ранее с авансов от покупателей и подлежащая вычету при зачете данных авансов в текущем налоговом периоде. При этом очевидно, что мы не можем предъявить к вычету больше «авансового» НДС, чем мы ранее заплатили.

Если мы проанализируем данные одного квартала, то можем допустить ситуацию, когда сумма к вычету (строка 170) будет больше суммы исчисленного НДС с авансов (строка 070). Это происходит в том случае, если ранее организация получила большое количество авансов, которые были зачтены в отчетном квартале. Но вот за период с момента образования организации, конечно, сумма исчисленного НДС с авансов должна быть больше или равна сумме, предъявленной к вычету.

Как же найти ошибку? Начать лучше с проверки последней сданной декларации и двигаться к более ранним отчетам, если ошибка не обнаружится сразу. Я рекомендую проводить проверку в 2 этапа:

1) Сверить суммы по строкам 070 и 170 в декларации с оборотами между счетами 68.02 и 76.АВ. Для того, чтобы это сделать, формируем отчет «Анализ счета» и выбираем счет 68.02.

Сумма оборота между данными счетами, расположенная в колонке кредит, должна быть равна строке 070 раздела 3 декларации по НДС.

А сумма оборотов в колонке дебет в большинстве случаев равна строке 170.

Однако, если в данном налоговом периоде ваша организация осуществляла возврат покупателю аванса, с которого ранее был исчислен НДС, то сумма данного НДС будет отражена в строке 120 раздела 3. Соответственно, на сумму НДС с такого возврата появится расхождение между оборотами счетов 76.АВ и 68.02 и строкой 170.

2) Сверить обороты по дебету и кредиту счета 62.02 с оборотами счета 76.АВ.

Таким образом, проверяем все сданные декларации до тех пор, пока не обнаружим сумму расхождений, указанную в требовании (она может сложиться из нескольких периодов), и не выясним причины данных расхождений. Обратите внимание, что в форме декларации по НДС, которую налогоплательщики подавали до 2015 года, нам необходимо анализировать не 170, а 200 строку (обращаем внимание на название строк, если работаем с разными редакциями декларации). Затем, в зависимости от ситуации, отвечаем на требование или подаем уточненные отчеты.

В том случае, если вам необходимо больше информации о заполнении и проверке декларации по НДС в 1С, а также о популярных требованиях от ФНС по данной теме, то я очень рекомендую Вам приобрести запись нашего вебинара «Заполнение и проверка декларации по НДС в 1С: Бухгалтерии 8 (на практических примерах)». Также в подарок Вы получите запись вебинара «Разбор популярных ошибок учета НДС в 1С: Бухгалтерии 8». Подробная информация доступна по ссылке.

Понравилась статья? Подпишитесь на рассылку новых материалов