Зачем банку нужны справки и что будет, если я их подделаю?

Планирую рефинансировать ипотеку, но у меня серый доход. Банки все как один просят справку о доходах. А работодатель отказывается давать мне даже справку по форме банка.

Банки говорят, что никуда не передают данные о доходах, например в налоговую или другие структуры. Но зачем тогда они вообще им нужны? И так же есть понимание средней зарплаты, выписка из трудовой, реквизиты компании — все это можно запросить и получить без проблем. А справка о доходах — больной вопрос.

Хочу уточнить, что будет, если я сам подделаю такую справку? Это уголовно наказуемо? В ней будет печать организации и подпись гендиректора.

Что будет, если банк определит, что справка поддельная? Сдаст ли меня в полицию? Какое за это наказание?

Какова в этой ситуации моя ответственность перед работодателем? Что именно я нарушаю с точки зрения закона и какие это несет последствия?

P.S. Я уже подделывал такие справки несколько раз, и никаких последствий не было. Банки звонили на работу, спрашивали про меня, а потом почти всегда давали мне нужные кредиты. Притом что в справке я писал доход на 20% выше реального.

Ни в коем случае не стоит ничего подделывать. У банков есть множество разных способов проверить ваш доход и информацию по вам, и если вскроется обман, вас могут привлечь к ответственности.

Подделывая документы, вы нарушаете закон

Предоставление кредитору недостоверной информации — в том числе и поддельной справки — это обман, который попадает под статью уголовного кодекса «Мошенничество в сфере кредитования».

Если Василий обратится за кредитом по документам Ивана — это обман. Если Василий обратится за кредитом и предоставит о себе недостоверную информацию — это тоже обман. Нельзя указывать в заявке на кредит недостоверные данные о месте работы, размере дохода, наличии непогашенной кредиторской задолженности, залоговом имуществе — да вообще ни в чем кредитора обманывать нельзя.

Вся эта информация влияет на решение кредитора о предоставлении кредита. А подобный обман могут расценить как попытку хищения денежных средств. При этом привлечь к ответственности именно по статье 159.1 УК РФ могут только уже после выдачи кредита, если человек не будет платить. Мошенничество в сфере кредитования, в том числе подделка документов, может наказываться штрафом в размере до 120 тысяч рублей либо штрафом в размере дохода осужденного за год. Могут присудить обязательные работы до 360 часов, исправительные работы до года, ограничение свободы до 2 лет, арест до 4 месяцев.

Подделка документов может вскрыться как в момент проверки заявки, так и в процессе обслуживания. В лучшем случае банк просто откажет вам в кредите, а в бюро кредитных историй отправит информацию с отказом по причине «кредитной политики кредитора». Но так может поступить только очень, очень, очень лояльный банк. Скорее всего, банк откажет в кредите и отправит в БКИ информацию с причиной отказа: «Несовпадение данных или недостоверная информация». Для кредитной истории это все равно что запись «мошенник» большими красными буквами. После этого банк может еще и обратиться в полицию.

То, что раньше вы уже предоставляли поддельную справку банку и не столкнулись с проблемами, не значит, что все обойдется в этот раз. Тем более что банки все чаще проверяют клиентов не только по представленным заемщиком документам, но и по информации из всех доступных источников. К примеру, с согласия заемщика кредитор может запросить информацию из бюро кредитных историй, ПФР или Росреестра.

А с точки зрения работодателя, вас привлекать к ответственности не за что, поскольку ущерба организации нет.

Зачем банку ваши справки

Банку важно понимать ваш доход, чтобы быть уверенным в возврате денег. С точки зрения банка, основная причина, по которой клиент может подать заявление по поддельным документам, — это получить деньги и не вернуть их. При этом банки понимают, что не все работники в стране получают полностью белый доход, поэтому придумали разные варианты подтвердить его размер.

Справка по форме банка или по форме работодателя как раз подойдет, если часть дохода вы получаете неофициально. На такой справке чаще всего указано, что информация предоставляется исключительно для личного пользования банка и полностью конфиденциальна. Банк не передаст эту информацию в налоговую.

Если вы предприниматель, то для подтверждения дохода подойдет также справка об оборотах, копии налоговой декларации, бухгалтерский баланс, копия книги учета доходов и расходов с отметкой налогового органа, договора с партнерами, прайс-лист на ваши услуги, договор аренды помещения.

Как вариант, может подойти справка с движениями по счету за последние 6 месяцев. Некоторые банки готовы учесть и такую информацию. Более того, некоторые банки могут учесть даже данные из заграничного паспорта — к примеру, если вы часто путешествуете.

В общем, способов показать свой доход и подтвердить надежность много. Банки не меньше вас заинтересованы в выдаче кредита, единственное их опасение — что деньги могут не вернуть.

Что делать вам

Ваш случай с подделкой справки именно по форме банка неоднозначный. С одной стороны, да, вы нарушаете требования, ведь вы хотите заверить документ сами себе, да еще и указать недостоверный доход. С другой — кредит вы хотите взять и при этом платить по нему, то есть хищения денег вроде бы нет.

Для начала попробуйте еще раз поговорить с работодателем. Объясните, что справку вы предоставите только банку для внутреннего использования. Работодатель может ничего не опасаться и указать, сколько он на самом деле вам платит.

Если работодатель откажет, повысить шансы на одобрение заявки поможет что-нибудь из этого:

Большим преимуществом будет, если вы и раньше брали разные кредиты и по всем платили без просрочек.

Прежде чем обратиться за рефинансированием, рекомендую почитать наши статьи по этой теме:

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

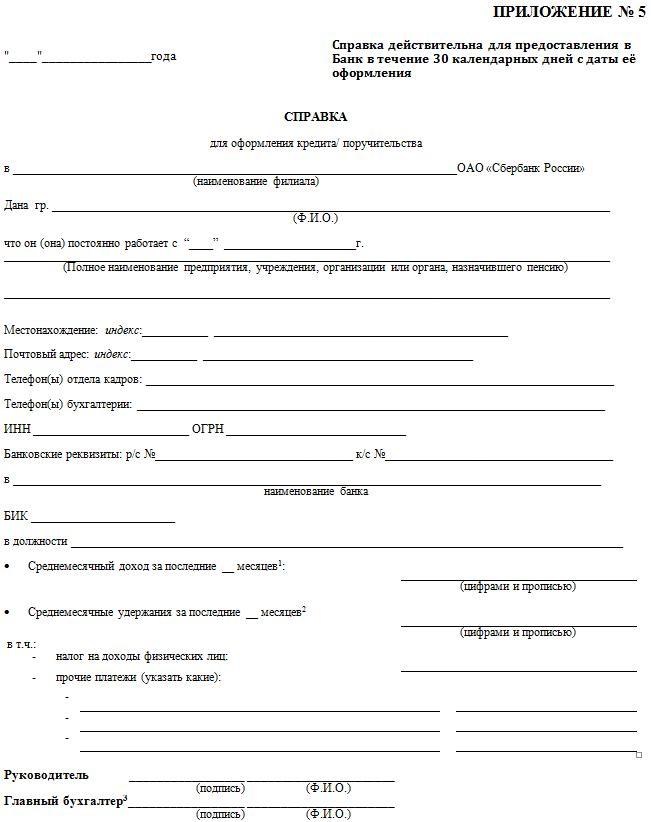

Справка по форме банка в 2021 году

В повседневной жизни современный человек все чаще сталкивается с необходимостью представлять пакет документов, в который входит, в том числе, справка о доходах. В первую очередь это касается тех, кто планирует оформление кредита. Банк заинтересован в максимальном страховании своих рисков, поэтому принимает во внимание документально подтвержденную платежеспособность потенциального клиента. Как правило, в требованиях отмечено, что справка должна иметь определенную форму – 2-НДФЛ. Однако с относительно недавнего времени вместо справки установленного формата действительной является справка по форме банка, что направлено на упрощение процедуры кредитования для ряда граждан. Рассмотрим, в чем заключаются особенности получения и заполнения подобной справки, а также случаи, в которых к ней удобно прибегнуть.

Что такое справка по форме банка?

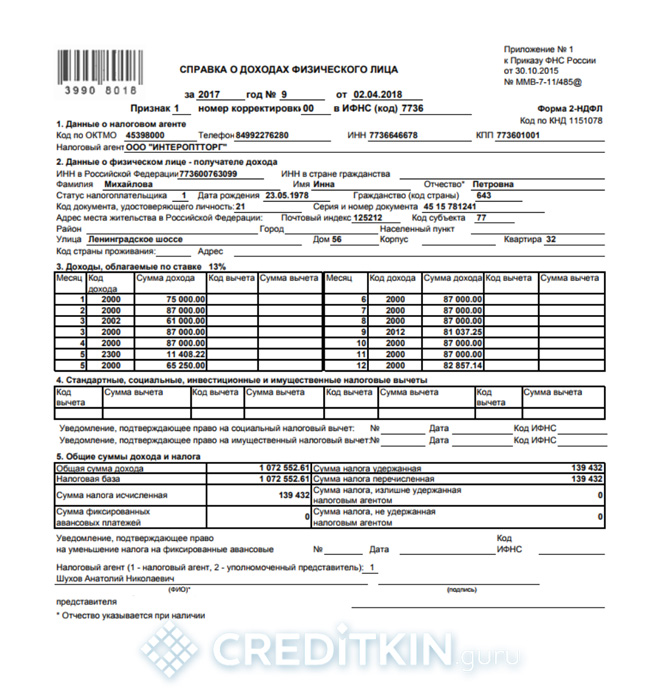

Как уже было отмечено, назначение справки о доходах, которая разработана банковским учреждением, аналогично тому, которое имеется у справки 2-НДФЛ. Однако использование подобного документа позволяет предоставить заемщикам большую степень свободы. Справка формы 2-НДФЛ направлена главным образом на отображение сведений об удержанных с выплаченной заработной платы налогов. Такая информация интересует, в первую очередь, налоговую инспекцию. В то же время данная форма содержит сведения о полученном доходе в течение года с разбивкой по месяцам.

![]()

Что касается того, что представляет собой справка о доходах по форме банка, то ее основным назначением является отображение фактически полученных доходов независимо от их официального оформления и используемого налогообложения.

В каких случаях требуется справка по форме банка?

Справка о доходах требуется в качестве подтверждения платежеспособности при оформлении практически любого кредита или займа, даже пластиковой карточки с овердрафтом. Упрощенный и менее формальный подход, в соответствие с которым к пакету требуемых документов достаточно приложить справку по форме банка, обусловлен стремлением банков не потерять платежеспособных клиентов независимо от того, насколько «белую» заработную плату они получают. Ведь нельзя отрицать, что у некоторых граждан реальный доход значительно отличается от официального, который найдет отражение в справке 2-НДФЛ. Таким образом, оформление справки по форме банка для получения кредита в некоторых случаях является единственной возможностью получить требуемую сумму денежных средств.

![]()

Образец справки по по форме банка

Где взять справку по форме банка?

Практически все банки предлагают заполнить форму на своем официальном сайте, но и заполнение ее от руки после скачивания не запрещается. В разных финансовых учреждениях требуется предоставить информацию о доходах за разный промежуток времени. Обычно это последние 3, 6, 12 месяцев. Справка по форме банка может быть на фирменном бланке или на обычном листе А4.

Попросить бланк можно и в отделении, если вы заполняете заявку на кредит в нем. В этом случае специалист ответит на все вопросы. В некоторых учреждениях просят указать общую сумму дохода, иные выплаты и удержания. В других потребуется сжатая информация только о количестве денег, полученных на руки.

Как заполнить справку по форме банка?

Корректное заполнение справки подразумевает под собой заполнение всех полей, которые в ней имеются. В их числе в подавляющем большинстве случаях значатся такие как:

Проверка банками справки 2-НДФЛ для кредита

Легко ли получить кредит со справкой 2-НДФЛ?

Коммерческие банки при расчете граничной суммы кредита отталкиваются преимущественно от сведений, указанных в справке с места работы потенциального заемщика. Кредит со справкой 2-НДФЛ, по которой была подтверждена достоверность содержащихся сведений, оформляется быстро и без излишней проволочки. Сумма дохода за вычетом удержанных налогов, полученная заемщиком за налоговый период, является основанием для определения кредитного лимита.

См. также материалы:

Если в справке будет заметно, что доход заемщика резко возрос, то от подателя справки кредитный инспектор, скорее всего, потребует разъяснения. Банку важно выяснить, с чем связан такой резкий рост заработной платы и сохранится ли такой уровень дохода в обозримом будущем.

Без справки о доходах можно получить лишь потребительский кредит на небольшую сумму. К тому же в большинстве случаев банк проверяет, не находится ли заемщик в стоп-листе какого-либо из кредитных финучреждений.

Как проверяется справка 2-НДФЛ?

Кредитный инспектор при получении справки о доходах от заемщика обязательно проверяет ее на корректность заполнения данных. Также делается визуальный осмотр с целью нахождения явных признаков подделки. Важно, чтобы справка была оформлена на действующем в данный момент бланке.

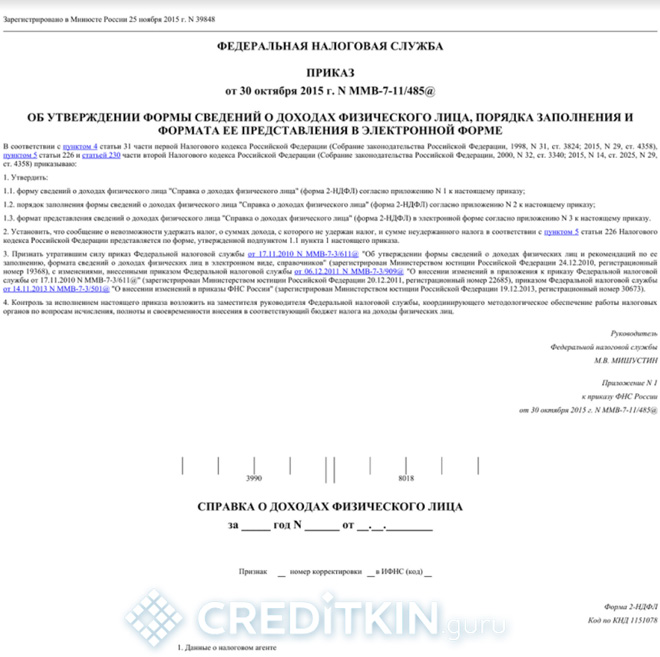

Так, справка 2-НДФЛ за 2018 год в 2018 году (с 10.02.2018) должна быть составлена по форме, утвержденной приказом ФНС от 30.10.2015 № ММВ-7-11/485@ с изменениями, внесенными приказом ФНС от 17.01.2018 № ММВ-7-11/19@.

В 2019 году сведения о доходах за 2018 год составляются уже на новом бланке (приказ ФНС от 02.10.2018 № ММВ-7-11/566@).

Банковский служащий проверит правильность отражения информации в справке. В частности, будет обращено внимание:

В случае обнаружения этих и других подобных недочетов банковский сотрудник откажется принимать неправильно оформленный документ и потребует заменить его на новый.

Обычно визуальной проверки справки вполне достаточно при оформлении краткосрочного кредита на небольшую сумму. В случае оформления ипотеки или автокредита проверкой справки также займется служба безопасности банка. Эти банковские сотрудники обладают большими знаниями и опытом работы, чем рядовой кредитный инспектор. На сегодняшний день у банков пока нет доступа к базам данных налоговой службы и Пенсионного фонда, поэтому для проверки достоверности подаваемых заемщиком сведений банкирам приходится применять различные ухищрения.

Так, у некоторых банковских сотрудников могут иметься личные связи в данных госструктурах, и они окольным путем получают необходимые сведения об официальных отчислениях, произведенных из зарплаты заемщика. Однако не все банки могут похвастать такими возможностями.

Так что более детальная проверка справки о доходах сводится к следующему:

Итоги

Большинство банков при выдаче кредитов требует от потенциального заемщика предоставления справки о доходах по форме 2-НДФЛ. Такая справка обязательно нужна при оформлении долгосрочных кредитов на большую сумму, например ипотеки или займа на покупку автомобиля.

В связи с тем, что официальный доход потенциального заемщика может быть невелик, в т. ч. и при получении зарплаты «в конверте», некоторые граждане идут на подлог и представляют липовые справки. В случае если банк обнаружит подделку, сам гражданин и его пособники могут быть привлечены к уголовной ответственности. Чаще всего они просто попадают в стоп-лист банка.

Для проверки справки банк использует все доступные ему способы. Обычно это визуальная проверка справки на корректность отображенных данных и правильность заполнения официального документа. Также служба безопасности банка анализирует полученную из открытых источников информацию и сравнивает ее с теми сведениями, которые содержатся в справке.

Как банки проверяют справки о доходах?

ПОДАТЬ ЗАЯВКУ НА КРЕДИТ И БЫСТРО УЗНАТЬ РЕШЕНИЕПри подаче документов на кредит справки о доходах тщательно проверяются службой безопасности банков. При подозрении на поддельный документ банк не только откажет в кредите, но и занесет клиента в «черный список». Существует ряд признаков, позволяющих выявить фальсификацию справок.

Основные способы проверки

При анализе документов о доходах заемщика, независимо от того, предоставлена ли справка по форме банка или 2-НДФЛ, используются следующие методы:

Общие принципы проверки

Справка о доходах по форме банка или 2-НДФЛ составляется с указанием обязательной информации, включающей не только сведения о доходах, но и реквизиты организации-работодателя. Сомнения у банка в действительности предоставляемых данных могут возникнуть в следующих случаях:

Как проверяют справку 2-НДФЛ

Потенциальным заемщикам рекомендуется самостоятельно проверить правильность заполнения всех сведений перед визитом в банк.

Данные о физическом лице

Сомнения в достоверности справки может возникнуть в случае несоответствия персональных данных заемщика. Наиболее частыми ошибками являются:

В случае расхождений данных в справке с паспортом банк может потребовать устранить ошибки и предоставить документ с актуальной информацией.

Доходы, вычеты и налоги (разделы 3, 4, 5)

Проверка данного раздела осуществляется банком с особой тщательностью. Основные моменты, вызывающие подозрение:

Мифы о способах проверки доходов банками

Перед подачей документов необходимо убедиться в корректности информации, а также проверить соответствие справки правилам заполнения или сравнить с образцом.

Каждый банк придерживается собственной методики проверки доходов заемщиков. Опытный сотрудник службы безопасности сможет отличить подделку от оригинала с первого взгляда.

Как банки проверяют справку 2-НДФЛ?

Кандидат экономических наук, эксперт сайта.

Выдача кредита для банка — всегда риск. Ведь он не может быть уверенным полностью в том, что доходов заемщика хватит для погашения не только тела долга, но и процентов. Поэтому ведется проверка клиента всеми доступными методами, особенно тогда, когда сделана заявка на крупную сумму займа. Одним из таких способов проверки является справка по ф. 2 НДФЛ.

В то же время, можно понять и заемщика: деньги нужны, а часть зарплаты серая, не позволяющая уложиться в регламент банка для оформления кредитного договора. Тогда многие начинают «крутиться»: оформлять полностью липовые документы (подделывать) или вступать в сговор с бухгалтерией работодателя и указывать там фактическую, а то и завышенную заработную плату, чтобы показать свою платежеспособность.

И здесь становиться интересным: как банки проверяют справку 2 НДФЛ, чем грозит подделка документов клиенту и бухгалтеру, оформившему такой документ? Давайте разбираться.

Проверяется ли банк справку 2-НДФЛ и как

Граждане России, не связанные близко с банковским делом, в основной массе считают, что банки имеют доступ ко всей персональной информации частных лиц и по СНИЛС и справке 2 НДФЛ могут получить полную и достаточную информацию о клиенте при оформлении кредита. При этом все кредитные учреждения, не говоря о крупных банках, таких как Сбербанк, ВТБ, Газпромбанк и т.д. Должны разочаровать, а, может, кого и обрадовать – нет, не могут. Проверка идет косвенными методами, позволяющими все же воспользоваться подделкой 2 НДФЛ для кредита.

Важно: данная работа не является инструкцией по фальсификации подаваемых банку персональных данных клиента, а лишь констатация фактов.

Наиболее простой, при этом точный способ узнать платежеспособность клиента банка – воспользоваться персональной информацией ФНС или ПФР. Ответ на вопрос: проверяют ли банки справки 2 НДФЛ через налоговую инспекцию, дан выше. У них нет официального доступа к базе данных налоговой службы.

Правда, есть неофициальный: знакомые налоговые инспектора, у которых такой доступ на рабочем месте имеется. Однако, кто будет ежедневно звонить по несколько раз своему источнику информации. Его берегут и используют только при крупных суммах кредита. При этом понятие «крупный кредит» у разных банков разный. Для одних кредиторов это 1,0 млн. руб., других – 3,0 млн. руб., а третьих – 5,0 млн. руб.

Немного сложнее с Пенсионным фондом России. У государственных банков (Сберегательный банк России, ВТБ и Россельхозбанк) со средины 2015 года есть непосредственный доступ к персональным данным каждого физического лица страны, зарегистрированного в ПФР (если в некоторых отделениях госбанков нет прямого выхода в базу данных, то делается запрос). Это означает одно: подлинность документа будет установлена оперативно.

В этом случае остается открытым вопрос по коммерческим кредитным учреждениям: может ли банк проверить справку 2 НДФЛ и каким образом? Проводимая перекрестно проверка носит технический и фактический характер.

В процессе технической проверки проверяется правильность заполнения самого бланка. Сотрудник банка во время этого процесса выясняет соответствие:

Особо подчеркнем, что выявленные в процессе такой проверки неточности не являются криминалом. Сама справка 2 НДФЛ подлежит замене или банк отказывает в выдаче кредита без каких-либо последствий.

Кроме этого, банковский служащий может:

Звонок работодателю

При имеющихся сомнениях, специалист кредитного отдела может позвонить по месту работы претендента на кредит. Он имеет возможность задать следующие вопросы:

Но здесь есть нюанс: сотрудник работодателя не обязан отвечать на такие вопросы. При желании, он может просто положить трубку или дать минимальную информацию: работник такой имеется, справка ему выдавалась. Но так в большинстве поступают тогда, когда есть что скрывать.

Базы налоговых служб

Выше уже отмечалось, что получить персональные данные на клиента через ФНС нельзя. Однако в процессе проверки справки зная официальное название работодателя, его ОГРН и ИНН через официальный сайт Федеральной налоговой службы (https://www.nalog.ru) можно узнать практически всю информацию о работодателе.

Обладая аналитическим умом можно всегда, с достоверностью, близкой к 100%, определить, насколько данные, приведенные в ф. 2-НДФЛ, соответствуют действительности (например, не составляет труда найти среднюю заработную плату по организации в целом и среди разных категорий работников).

Форма заполнения

То, как заполнена форма справки, дает возможность делать определенные выводы. Например, основанием для отказа может быть;

Приведенные ошибки не являются критичными, также, как и в случае с техническими ошибками, ведут или к замене документа или к отказу в кредите.

Какова ответственность за предоставление поддельной справки

Прежде чем говорить об ответственности за поддельную справку 2 НДФЛ в банк, нужно разобраться, какие действия при ее заполнении относятся к мошенничеству. Здесь два критерия:

Все остальные ошибки, в том числе и использование справок старого образца, относятся к человеческому фактору, в результате чего на практике допускаются неточности: невнимательность, отсутствие знаний для заполнения такого вида форм и т.д.

При обнаружении липового документа, события могут развиваться в разной плоскости. Все зависит, на какой стадии обнаружен подлог. Если при рассмотрении заявки, то банк может:

Иногда пишут, что банки в таких случаях обращаются в суд или полицию. Это не совсем так. Оснований у полиции для открытия уголовного дела нет (против клиента банка), т.к. нет потерпевших. Есть только намерение совершить преступление с использованием мошеннических схем.

А вот в отношении тех, кто выдал или изготовил документ, прокуратура может возбудить уголовное дело по служебному подлогу (ст. 292 УК РФ) или подделке бланков и печатей (ст. 327 часть 3 УК РФ).

Совершенно по-другому могут развиваться события, если кредит или ипотека выданы. Здесь судьба недобросовестного клиента полностью в руках кредитора, т.к. при обращении в полицию мошенникам грозит реальный тюремный срок с возмещением убытков потерпевшей стороне, а при подаче иска – расторжение договора. А если он еще и ипотечный, то с потерей внесенных за квартиру средств и самой квартиры, как залога (ст. 450 ГК РФ). В судебной практике уже имеются прецеденты.

Внимание: при регулярном погашении кредитной задолженности у банка нет оснований и времени перепроверять поданные заемщиком документы. Поэтому, если был совершен подлог, нельзя провоцировать банк на повторное рассмотрение пакета предъявленных для получения ссуды документов.

При подаче заявления в полицию по факту мошенничества, рассмотрение дела проводится в соответствии со ст. 165 УК РФ, где предусматривается штраф до 300,0 тыс. руб. или, в случае причинения ущерба в особо крупном размере, 2 года исправительных работ. Особо злостным мошенникам судом может быть назначен реальный тюремный срок до 2 лет.

А чем грозит липовая справка 2 НДФЛ для банка? Практически ничем. Он всегда имеет возможность взыскать задолженность по кредиту через суд. Попытка должника объявить себя в судебном порядке банкротом в такой ситуации не проходит как раз из-за липовой справки 2 НДФЛ.

Заключение

Особо стоит сказать об ипотеке. Здесь риски самые большие. Если в случае с потребительскими кредитами дело ограничиться выплатой задолженности и штрафов, то здесь будет изъят залог. Хорошо, если в первые месяцы выплаты. А если после 2-3 лет оплаты?