Нетипичные ситуации: корректировочный счет-фактура в 1С: Бухгалтерии (правила отражения у покупателя)

Представление о том, что книгу покупок заполняет только покупатель, а книгу продаж – только продавец, изменилось в связи с появлением корректировочных счетов-фактур. Смысл законодательной новеллы от 24.10.2013г (Постановление Правительства РФ №952) в том, что изменение сторонами условий договора не является ошибкой и не требует корректировки отчетности прошлых периодов.

Корректировочный счет-фактура составляется в случае, если между сторонами изменились первоначальные договоренности в сторону уменьшения (например, ретроскидки) или увеличения цены договора. Это может быть изменение цены (тарифа) или количества товаров. При этом, реализация товаров (работ, услуг) уже состоялась.

Корректировочный счет-фактура выписывается для конкретного первичного счета-фактуры. Нельзя выставлять корректировочный счет-фактуру для нескольких первичных счетов-фактур.

Документами, подтверждающими изменение первоначальных договоренностей могут быть:

-дополнительное соглашение к договору;

-акт об установлении расхождения при приеме товара.

Рассмотрим механику отражения корректировочных документов у покупателя.

УМЕНЬШЕНИЕ СТОИМОСТИ ПОКУПКИ

Покупатель должен восстановить разницу между суммой НДС, предъявленного к вычету первоначальным счетом-фактурой, и суммой НДС корректировочного счета-фактуры в том периоде, когда документы были получены.

Регистрация счета-фактуры в книге покупок.

Поступили корректировочные документы поставщика. На основании документа первичного поступления создаем корректировку поступления:

Закладка «Главное» будет выглядеть так:

На закладке «Товары» уменьшаем цену (количество) товара согласно коррректирующим документам поставщика:

Для проверки формируем анализ счета 41.01. Обратите внимание, в корректировочном документе методом «красное сторно» фиксируется только изменение стоимости т.к. в примере изменилась только цена на товар.

Формирует анализ счета 68.02 «Налог на добавленную стоимость» в поквартальном разрезе:

В книге продаж покупателя отражается разница, на которую уменьшена сумма первичного счета-фактуры. Код вида операции – 01.

Давайте посмотрим, как это будет выглядеть в декларации по НДС и в регистрах учета НДС.

Декларация по НДС при поступлении исходных первичных документов:

Формируем «Универсальный отчет»- «Регистр накопления»-«НДС покупки»

Декларация по НДС при поступлении корректирующих первичных документов:

Формируем «Универсальный отчет»- «Регистр накопления»-«НДС продажи»

УВЕЛИЧЕНИЕ СТОИМОСТИ ПОКУПКИ

Покупатель в этом случае увеличивает стоимость первоначальной покупки в текущем периоде с отражением в книге покупок корректировочного счета-фактуры.

Поступление корректировочных документов отражаем аналогично. На закладке «Главное» выставлять галочку «Восстановить НДС в книге продаж» не нужно.

Далее формируем запись книги покупок (закладка «Приобретенные ценности»). Код вида операции – 01.

В книге покупок отражается разница, на которую увеличена первоначальная покупка.

Для проверки формируем «Универсальный отчет»- «Регистр накопления»-«НДС покупки:

И декларации по НДС за два периода (первичного и корректирующего поступлений):

Надеемся, теперь «картина мира» учета НДС станет для вас более дружелюбной.

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

«1С:Бухгалтерия 8» (ред. 3.0): как выставить единый корректировочный счет-фактуру (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.72.72.

Продавец вправе выставить единый корректировочный счет-фактуру, если изменяется стоимость товаров (работ, услуг, имущественных прав), которые указаны в нескольких счетах-фактурах, выставленных ранее покупателю (п. 5.2 ст. 169 НК РФ).

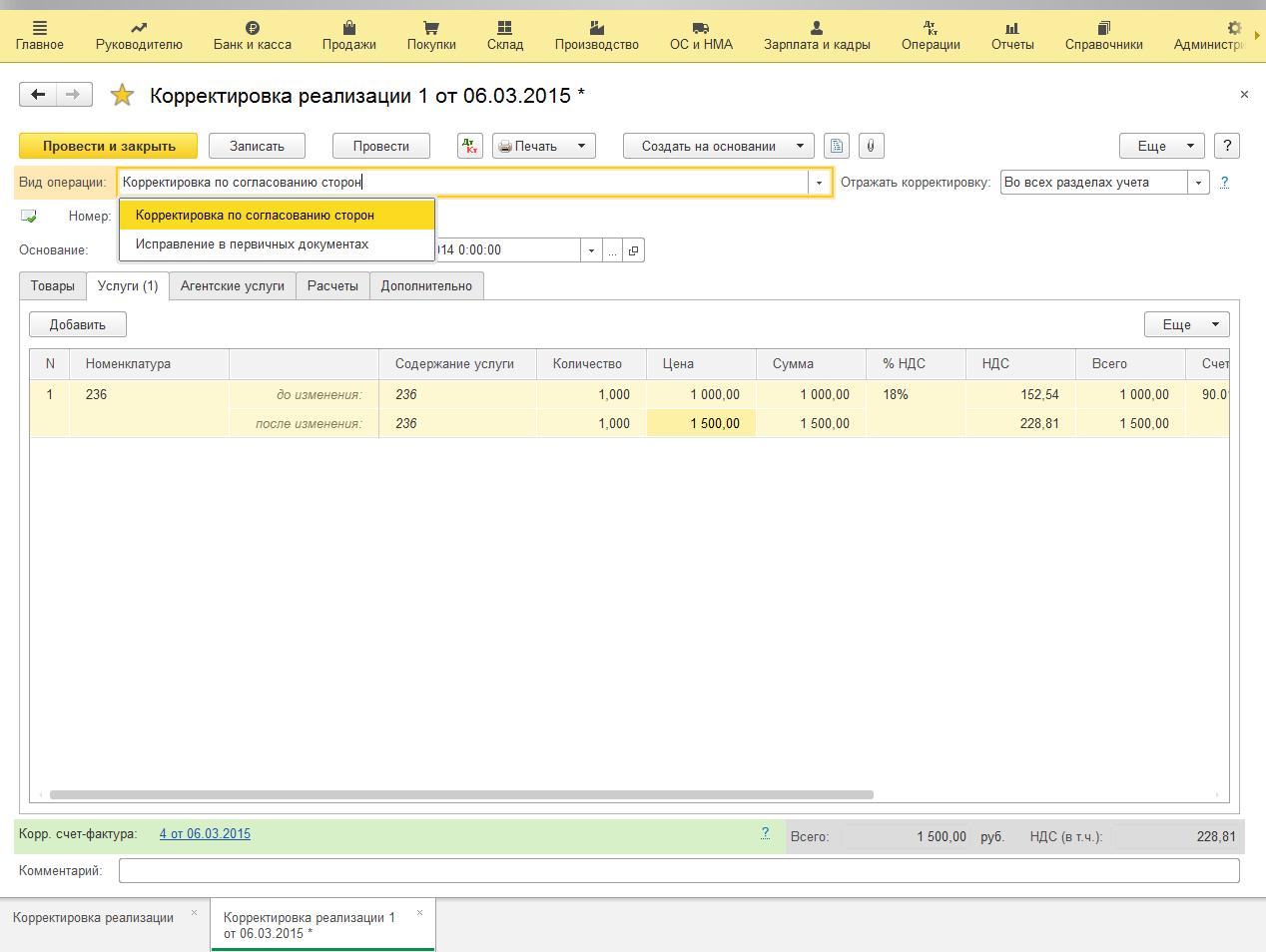

Для отражения в программе корректировки стоимости всех ранее реализованных товаров в отношении каждой операции реализации необходимо создать документ Корректировка реализации с видом операции Корректировка по согласованию сторон. В строке Отражать корректировку должно быть установлено значение Во всех разделах учета.

Документ Корректировка реализации можно создать на основании документа Реализация (акт, накладная).

На закладке Товары документа Корректировка реализации в графе Цена в строке после изменения для каждой товарной позиции следует указать новую цену. Значения остальных полей по измененным товарным позициям рассчитываются автоматически.

Создавать единый корректировочный счет-фактуру можно из любого документа Корректировка реализации с видом операции Корректировка по согласованию сторон по кнопке Выписать корректировочный счет-фактуру. Корректировочному счету-фактуре будет автоматически присвоен порядковый номер в соответствии с общей хронологией. В качестве документа-основания в корректировочном счете-фактуре будет указан тот документ корректировки, через который был создан корректировочный счет-фактура. В созданном документе Корректировочный счет-фактура выданный все поля будут заполнены автоматически. В поле Код вида операции будет указано значение «18», что соответствует наименованию вида операции «Составление или получение корректировочного счета-фактуры в связи с уменьшением стоимости отгруженных товаров. » (см. Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

Чтобы создать единый корректировочный счет-фактуру к нескольким операциям корректировки (к нескольким ранее выставленным счетам-фактурам) в форме документа Корректировочный счет-фактура выданный следует перейти по гиперссылке Изменить в строке Документы-основания, открыть форму списка документов-оснований и по кнопке Добавить из предлагаемого списка выбрать документы корректировки.

В результате сформированный документ Корректировочный счет-фактура выданный будет представлять собой единый корректировочный счет-фактуру, составленный ко всем счетам-фактурам, выставленным при отгрузке товаров.

В печатной форме единого корректировочного счета-фактуры показатели товарных позиций, имеющих одинаковое наименование и одинаковую цену, суммируются. А товарные позиции с различными наименованиями и/или различной ценой выводятся в отдельных строках (письмо Минфина России от 08.09.2014 № 03-07-15/44970, доведено до сведения письмом ФНС России от 17.09.2014 № ГД-4-3/18758@).

Учимся правильно работать с НДС в 1С. Исправленный счет-фактура

Начинаем серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня рассмотрим тему: «Исправленный счет-фактура».

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Немного теории

Исправления вносятся только в тех случаях, когда обнаружены именно ошибки заполнения, например:

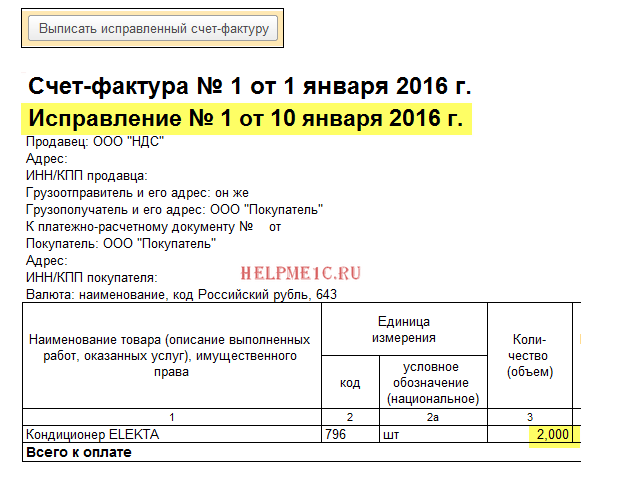

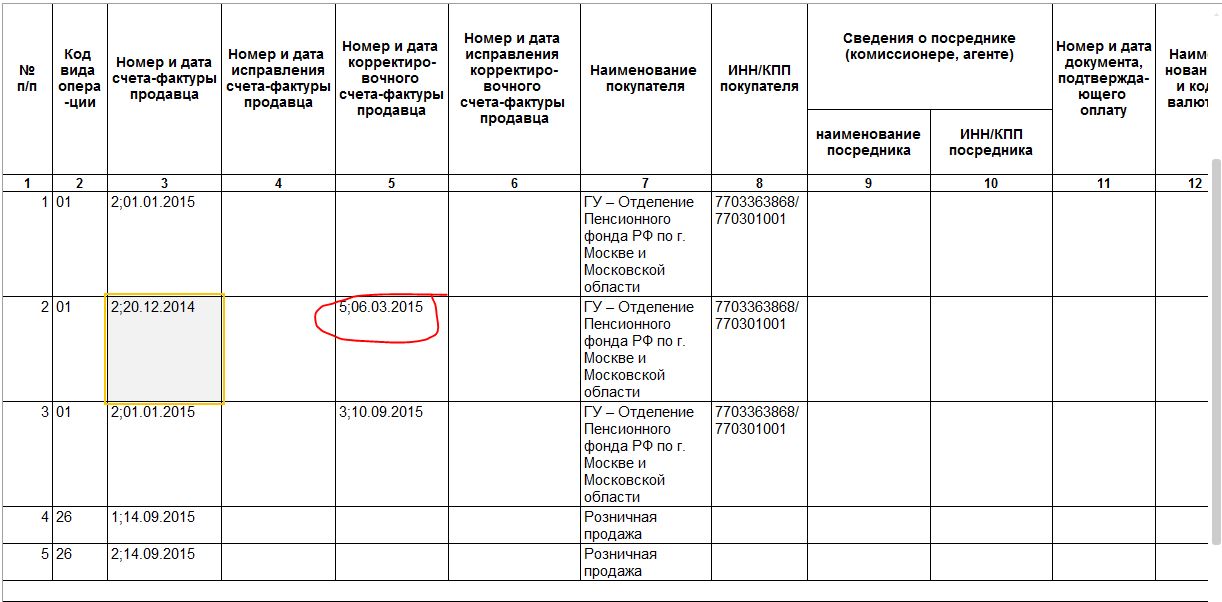

Номер и дата исправленного счета-фактуры полностью совпадают с первичным документом, но в нём дополнительно указывается номер и дата исправления.

Нумерация исправлений ведётся в пределах первичного счета-фактуры от 1 и до бесконечности.

Рассмотрим возможные ситуации на примерах.

Исправление на стороне продавца

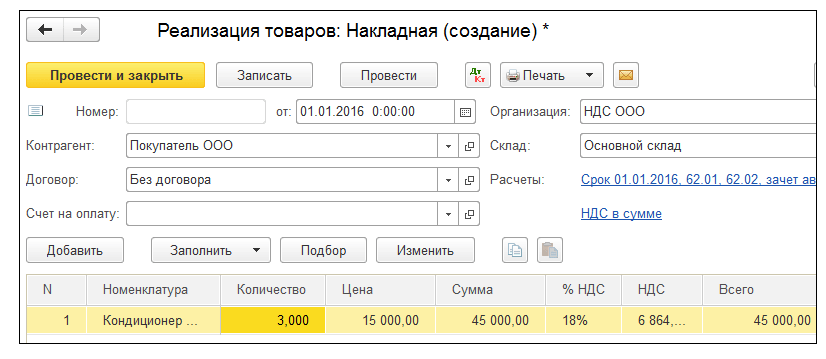

При этом мы выставили покупателю первичный счет-фактуру №1 от 01.01.2016, в котором допустили опечатку, указав вместо двух 3 кондиционера.

Выставляем первичный счет-фактуру

Создаём и заполняем новый документ «Реализация (товары)»:

Проводим его, а затем выписываем счет-фактуру (кнопка внизу документа):

Ошибку обнаружили в том же налоговом периоде (у продавца)

Выставляем исправленный счет-фактуру в том же налоговом периоде (у продавца)

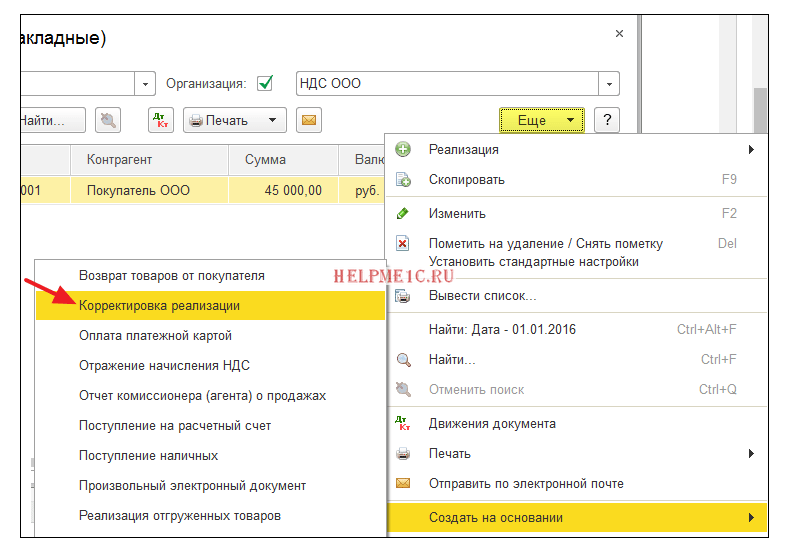

Выделяем созданную ранее реализацию левой кнопкой мыши, а затем выбираем пункт «Создать на основании» (может быть скрыта в пункте «Ещё») и далее пункт «Корректировка реализации»:

Заполняем корректировку реализации:

При этом обратите внимание на несколько моментов:

Смотрим книгу продаж в том же налоговом периоде (у продавца)

И видим, что первичный счет-фактура аннулирован (методом сторно):

Исправленный счет-фактура попал в книгу продаж:

При этом там же указаны номер и дата исправления:

Ошибку обнаружили в другом налоговом периоде (у продавца)

Выставляем исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае (выставление исправленного счета-фактуры в другом налоговом периоде) исправление вносится через дополнительный лист книги продаж 1 квартала.

Открываем книгу продаж за 1 квартал:

Нажимаем в ней «Показать настройки»:

Отмечаем галку «Формировать дополнительные листы» за текущий период:

Формируем книгу продаж и вместо основного раздела указываем «Дополнительный лист за 1 квартал 2016 года»:

Вот аннулирование первичного счета-фактуры:

А вот исправленный счет-фактура с указанием номера и даты исправления:

Исправление на стороне покупателя

При этом мы получили первичный счет-фактуру №1 от 01.01.2016, в котором была допущена опечатка (указано 3 кондиционера вместо 2).

Заносим первичный счет-фактуру

Создаем и заполняем новый документ «Поступление (товары)»:

Регистрируем первичный счет-фактуру внизу документа:

Ошибку обнаружили в том же налоговом периоде (у покупателя)

Заносим исправленный счет-фактуру в том же налоговом периоде (у покупателя)

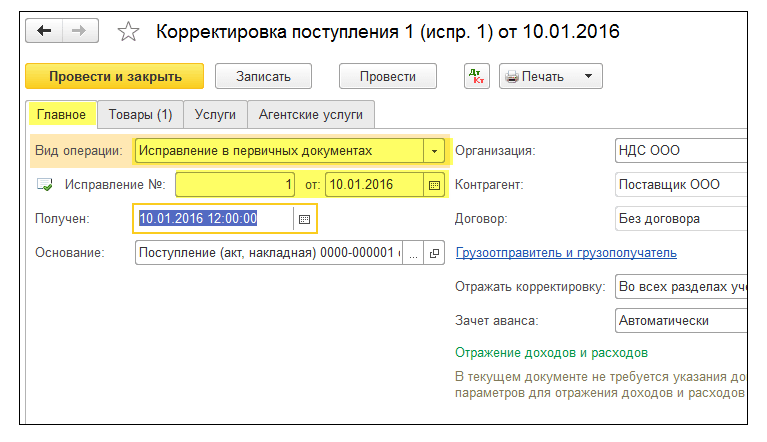

Выделяем созданное ранее поступление левой кнопкой мыши, а затем выбираем пункт «Создать на основании» (может быть скрыта в пункте «Ещё») и далее пункт «Корректировка поступления»:

Заполняем корректировку поступления следующим образом:

На закладке «Товары» указываем верное количество:

Проводим документ и регистрируем исправленный счет-фактуру:

Делаем запись в книгу покупок в том же налоговом периоде (у покупателя)

Указываем период «1 квартал» а затем открываем формирование записей книги покупок:

Нажимаем кнопку «Заполнить документ»:

Закладка «Приобретенные ценности» автоматически заполнятся нашим поступлением, с указание даты получения счет-фактуры 10.01.2016 (дата исправления):

Проводим документ, а затем формируем книгу покупок за 1 квартал:

Первичный счет-фактура аннулирован, новый (исправленный) счет-фактура внесен.

Ошибку обнаружили в другом налоговом периоде (у покупателя)

Заносим исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае аннулирование первичного счета-фактуры производится через дополнительный лист книги покупок за 1 квартал:

А исправленный счет-фактура вносится в книгу покупок 2 квартала через записи в книгу покупок.

Для этого открываем «Помощник по учету НДС» за 2 квартал:

И открываем операцию «Формирование записей книги покупок»:

В открывшейся форме нажимаем кнопку «Заполнить документ»:

Закладка «Приобретенные ценности» автоматически заполнилась исправленным счетом-фактурой от 01.04.2016:

Проводим документ, а затем формируем книгу покупок за 2 квартал:

Исправленный счет-фактура занесен в книгу покупок 2 квартала.

Корректировочный счет-фактура в 1С: Бухгалтерия 3.0. Как создать? Как обосновать? Что за собой повлечет?

Итак, начнем. В целом в программе 1С: Бухгалтерия 3.0 для создания корректировочного счета-фактуры сначала необходимо включить эту возможность. Как это сделать? (Я использую интерфейс такси)

В разделе Главное необходимо выбрать функциональность, а там перейти на вкладку Торговля и проставить галочку напротив «Исправительные и корректировочные документы». Теперь у нас появилась возможность создавать и просматривать в журнале список корректировочных документов.

Картинка:

Далее мы непосредственно переходим к созданию документа, который будет корректировать нашу реализацию, а на основании его уже создавать корректировочный счет-фактуру. Есть возможность создать корректировочный документ на основании первичного. То есть в нашем случае зайти в журнал документов реализации (акты, накладные), найти необходимый для корректирования документ и, нажав кнопку На основании, выбрать «корректировка реализации».

Картинка:

Также можно создать корректировку реализации, зайдя из главного меню в Продажи, а затем в журнал документов Корректировка реализации, и там создать документ. Там в поле основание необходимо будет выбрать первичный документ, на основании которого будет заполнена табличная часть.

картинка:

Давайте подробнее рассмотрим сам документ. Как я уже говорила (каким бы способом ни был создан документ), в поле Основание находится первичный документ, на основании которого заполняется табличная часть. В ней вы увидите дублированные записи содержания услуги, количества, цены суммы, суммы НДС, а также суммы итого. Счета учета, если это услуги, можно поменять, а если товары, то нельзя. Итак, верхняя строка недоступна для редактирования (это реквизиты до, и они заполняются из документа основания), мы изменяем строку нижнюю (это реквизиты после или ныне действующие). В нижней строке необходимо прописать новые значения и проследить, что все значения верны. Замечу, что поле номенклатура не дублируется, поэтому, если требуется изменить саму номенклатуру, то придётся создавать новую запись. Предыдущую придется обнулить.

Картинка:

Далее давайте рассмотрим, как можно корректировать документы с точки зрения законодательства. В Постановлении Правительства РФ от 26 декабря 2011 г. N 1137 дано понятие, какими документами необходимо отражать корректировку счетов-фактур, как они должны выглядеть и т.д. Постановление я перепечатывать не буду, перечислю лишь варианты документов их собственно говоря два: Исправительный счет-фактура или корректировочный счет-фактура.

Казалось бы, выбираем любой документ, правильно его заполняем, и все. Но нет, эти документы в корне отличаются друг от друга. Чем же? Объясняю.

Если вы, предположим, написали при продаже ручки количество не 1, а 2. А отгрузили и получили оплату за одну. И документ вам подписали. А потом, сверяя год, нашли свою ошибку. Естественно, это опечатка, и ее нужно исправлять в том периоде, в котором была продана эта ручка. В этом случае вы выписываете исправительный счет-фактуру с новым количеством, но с тем же номером и числом, которое было в первичном документе, за одним но: в счет-фактуре под номером есть поле 1а ( ИСПРАВЛЕНИЕ N ___ от «__» _____________________ ), его нужно заполнить порядковым номером, например, в нашем примере это «№1» и число, в котором была обнаружена ошибка. Однако движения по бухгалтерским проводкам должны быть сделаны тем числом, которым был создан первичный счет-фактура.

А вот если, например, у вас при изменении тарифа происходит пересчет предыдущих документов. И после изменения тарифа вы оповестили своих контрагентов о пересчете и подписали с ними специализированное соглашение об изменении цен, то вам необходимо выписать корректировочный счет-фактуру. А так как изменения были вызваны тем, что вы поменяли тариф сегодня, то сегодня и нужно принимать этот документ корректировки к бухгалтерскому учету и соответственно к учету НДС. В этом случае вы выписываете документ по новой форме корректировочного счета-фактуры, где прописываете согласно нумерации корректировочных счетов фактур номер, дату сегодняшнего дня (его можно выписывать в течение пяти дней после подписания соглашения об изменении цены), И номер и дату того счета-фактуры, который был ранее. Ваш корректировочный счет-фактура принимается в бухгалтерском учете как самостоятельный документ и, соответственно, все его движения по бухгалтерскому учету или учету НДС должны быть произведены в том периоде, в котором он был создан.

\ \ Подроб нее о ситуациях, в которых должен выписываться тот или иной вид корректировки, можно прочитать, например, на сайте ИТС.

Итак, мы с вами рассмотрим, как в программе сделать настройки, чтобы отразить тот или иной вид корректировки. Для этих целей в программе есть возможность выбора вида документа: Либо Исправление в первичных документах, либо корректировка по согласованию сторон соответственно.

Картинка:

Давайте рассмотрим вид документа «Исправления в первичных документах» подробнее: Какие они бывают? Ну, во-первых, не все исправления затрагивают все разделы учета, и нет смысла сторнировать все записи и создавать новые, если проводки не поменялись. Чаще всего исправления затрагивают именно НДС. Для этих целей в документе Корректировка реализации в поле выбора под названием Отражать корректировку есть значение «Только в учете НДС», после установки данного значения движения документа сформируются только по регистрам НДС. То есть в книгу продаж данные суммы попадут, а проводки по счетам бухгалтерского учета не сформируются. Эта же функция подойдет вам, если вас не устраивают проводки, сформированные программой автоматически. В случае установки данного значения вы сможете прописать свои значения операцией, введенной вручную. Если же вас не устраивают и движения, сформированные по учету НДС, то необходимо выбрать значение этого поля «Только в печатной форме» (другого применения этому значению я придумать не могу, так как не вижу смысла делать корректировочный документ, если исправления, например, в названии компании или ставке НДС, так как это можно исправить и в первичном документе. Хотя если поменялись люди, которые тогда подписывали первичный документ, смысл есть.) Далее, если вы производите изменения во всех разделах учета, выбирайте соответствующее значение в поле Отражать корректировку.

Далее в документе по гиперссылке внизу выписываем счет-фактуру и все готово.

Картинка:

Далее давайте рассмотрим проводки по бухгалтерскому учету, сформированные документом Корректировка реализации при изменении стоимости:

Дт 62.01- Кт 90.01.1- сумма равна разнице между первичной и текущей суммой (неважно, увеличение это или уменьшение). Эта проводка формирует нам выручку и задолженность контрагента, ну либо нас перед ним.

Дт 90.03-Кт 68.02- сумма разницы НДС между первичной и текущей суммой. Это проводка начисляет нам НДС к увеличению или уменьшению.

Картинка:

Ну а по НДС вот какая история: если сумма НДС увеличивается, то после создания и проведения счета-фактуры корректировочной в книге продаж она появляется автоматически. А вот если сумма НДС уменьшает первичную сумму, то для того, чтобы запись об этом появилась в книге покупок (как вычет), необходимо создать документ Формирование записей книги покупок, где, после заполнения во вкладке «уменьшение стоимости реализации», появится запись о вашей корректировке. После проведения формирования записи книги покупок ваша запись появится в книге покупок.

Картинка:

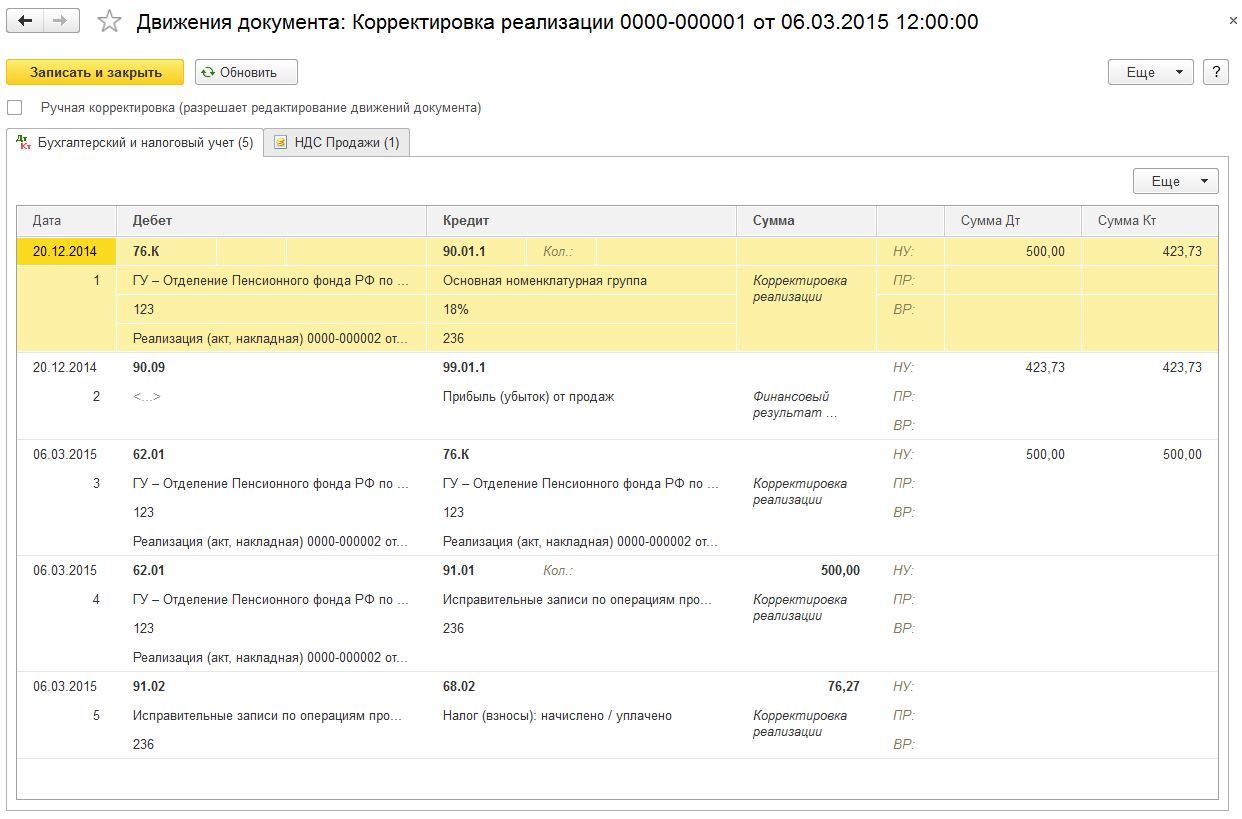

Теперь рассмотрим случай, когда мы корректируем в большую сторону сумму нашей предыдущей реализации, которая была создана в прошлом году. Поставили флаг «Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана)». Проводки по бухгалтерскому учета немного другие:

Дт 62.01- Кт 91.01- сумма равна разнице между первичной и текущей суммой. Эта проводка формирует нам прочий доход и задолженность контрагента.

Далее Дт 90.02-Кт 68.02- сумма разницы НДС между первичной и текущей суммой. Это проводка начисляет нам НДС к увеличению.

Однако по налоговому учету сформировались отдельные проводки. Давайте их рассмотрим:

Дт 76К сумма равна разнице между первичной и текущей суммой (включая НДС). 76к это счет, специально предназначенный для отражения корректировок расчетов прошлого периода. А эта проводка делает это движение, чтобы мы могли отследить суммы, на которые корректировали прошлые периоды.

Кт90.01.1- сумма равна разнице между первичной и текущей суммой (за минусом НДС). Эта проводка отражает нашу выручку, недополученную в прошлом периоде.

Дт 62.01 и Кт 76К сумма равна разнице между первичной и текущей суммой (включая НДС). Это проводка отражение задолженности контрагента.

Дт 90.09 и Кт 99.01.1 сумма равна разнице между первичной и текущей суммой (за минусом НДС) Это проводки, меняющие финансовый результат, отражая прибыль от продаж.

Картинка:

В целом это все, что я хотела рассказать по данной теме. Спасибо за внимание и понимание.