Не приняты основные средства: что делать бухгалтеру?

Автор: Партнер ООО «Корн-Аудит»

Е. В. Шестакова,

Кандидат юридических наук

Докторант РАНХиГС

Причин, по которым основные средства могут быть не приняты на учет может быть множество: это и невозможность установления стоимости основных средств при их демонтаже. Еще одна спорная ситуация, когда основные средства поступили на безвозмездной основе. Также основные средства могут быть не поставлены на баланс, если они не приняты в эксплуатацию, например, если контрагент не произвел все монтажно-демонтажные работы, по каким-то причинам оборудование нельзя ввести в эксплуатацию. Причины, в результате которых основные средства могут быть не приняты на баланс различны, но возникает вопрос, что с этим делать.

Шаг 1 – Обнаружить проблему

Обнаружить проблему бывает очень сложно, ведь часто в череде текущей работы, а также сдачи отчетности бухгалтеру бывает достаточно сложно сконцентрироваться на поиске проблем, таких, например, как неоприходование основных средств.

Но тем не менее это очень важно.

Как можно обнаружить проблему? Существую три способа:

проведение мероприятий внутреннего контроля;

Самым простым и дешевым способом является внутренний контроль. Такие мероприятия прямо предусмотрены в закон № 402-ФЗ «О бухгалтерском учете». Согласно статье 19 Закона зкономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.

Основными элементами внутреннего контроля экономического субъекта являются:

а) контрольная среда;

в) процедуры внутреннего контроля;

г) информация и коммуникация;

д) оценка внутреннего контроля.

инвентаризацию при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями.

А вот факт непринятия основных средств к учету не относится к случаям проведения внеплановой инвентаризации, поэтому по итогам инвентаризации не всегда можно обнаружить, что основные средства не были приняты к учету. Вместе с тем, согласно статье 11 закона о бухгалтерском учете, При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета.

Основными плюсами выявления таким образом основных средств является отсутствие затрат. Однако «глаз может замылиться» и бухгалтер может не увидеть проблему.

Поэтому для выявления основных средств, которые не приняты на учет, часто проводится внешний аудит. Обязательный внешний аудит проводится в установленных законодательно случаях, поэтому чаще всего не принятые к учету основные средства выявляются при проведении инициативного аудита.

Основным плюсом инициативного аудита является возможность выявления основных проблем, а также «тонких мест». Но недостатком является стоимость, часто микропредприятия просто не могут позволить проведение внешний инициативный аудит. Однако данный механизм является достаточно действенным.

Шаг 2 – понять, какие документы есть для принятия основного средства

В некоторых случаях достаточным является акт инвентаризации и бухгалтерская справка об установлении стоимости. Но существуют и более сложные случаи, когда, например, речь идет об основных средствах. Основные средства принимаются к учету на основании регистрации в государственном реестре. Однако с таким подходом часто не согласны налоговые органы.

С недавнего времени, документом, подтверждающим право собственности, является не свидетельство о праве собственности, а выписка из реестра. Единый государственный реестр прав на недвижимое имущество и сделок с ним (ЕГРП) – базовый государственный информационный ресурс, который содержит данные о существующих и прекращенных правах на объекты недвижимого имущества, данные об объектах недвижимого имущества и сведения о правообладателях.

Также имущество для принятия к учету должно отвечать следующим критериям: имущество и объекты должны принадлежать на праве собственности (за некоторыми исключениями, которые предусмотрены гл. 25 НК РФ) и должны приносить прибыль.

Таким образом, для бухгалтера очень важно иметь основание для принятия к учету основных средств.

Возможные риски!

Нормами законодательства РФ не установлена возможность принятия к учету объекта недвижимости при отсутствии акта приема-передачи.

Первичные документы служат основанием для ведения как бухгалтерского, так и налогового учета. Для передачи объекта недвижимости (нежилых помещений) может быть оформлен акт по унифицированной форме N ОС-1а «Акт о приеме-передаче здания (сооружения)» или акт приема-передачи недвижимости по форме, самостоятельно разработанной и утвержденной организацией.

Акт должен быть подписан должностными лицами, ответственными за совершение сделки, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

На основании п. 38 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н, принятие основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации акта (накладной) приемки-передачи основных средств, который составляется на каждый отдельный инвентарный объект.

В настоящее время организация вправе самостоятельно разработать формы первичных учетных документов, в том числе форму акта приема-передачи объекта основных средств, в соответствии с положениями ст. 9 Закона N 402-ФЗ.

В соответствии с ч. 4 ст. 9 Закона N 402-ФЗ первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта. При этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные ч. 2 ст. 9 Закона N 402-ФЗ, то есть первичный документ должен содержать следующие обязательные реквизиты:

1) наименование документа;

2) дату составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

7) подписи лиц, предусмотренных п. 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Согласно ст. 313 Налогового кодекса РФ подтверждением данных налогового учета являются также первичные учетные документы (включая справку бухгалтера).

Принятие ОС к бухгалтерскому и налоговому учету оформляется актом приема-передачи имущества (ОС-1) и инвентарной карточкой (ОС-6).

Шаг 3 – понять, с какого момента необходимо уплачивать налоги

Причин, по которым не принято основное средство, может быть множество. Но это не означает освобождение от налогообложения. Невключение в налоговую базу по налогу на имущество организаций не означает освобождение от налогов. В этой связи возможны значительные налоговые риски. Если недвижимое имущество не относится к объектам, налоговая база по которым определяется исходя из кадастровой стоимости согласно ст. 378.2 НК РФ, или если кадастровая стоимость еще не определена, то на основании п. 1 ст. 375 НК РФ налоговая база по налогу на имущество организаций определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения и учитываемого по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации, если иное не установлено НК РФ.

Целесообразно подготовить приказ о принятии основных средств к учету и вводу в эксплуатацию. В этом случае можно будет подтвердить конкретную дату принятия основного средства.

Шаг 4 – определение даты и стоимости основного средства в бухгалтерском учете

Для того, чтобы отразить основное средство в учете, необходимо понять, какова стоимость основного средства. Если это новое основное средство, то возможно привлечь независимого оценщика.

Датой принятия к бухгалтерскому учету будет дата, когда объект готов к эксплуатации.

Правила формирования в бухгалтерском учете информации об основных средствах организации установлены Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным приказом Минфина России от 30 марта 2001 г. N 26н, а также Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина России от 13 октября 2003 г. N 91н.

Исходя из положений указанных нормативных правовых актов по бухгалтерскому учету актив принимается к бухгалтерскому учету в качестве основных средств при одновременном выполнении условий, установленных пунктом 4 ПБУ 6/01, то есть когда объект доведен до состояния, пригодного для использования в деятельности организации.

В налоговом учете только после ввода ОС в эксплуатацию:

Поэтому дата ввода в эксплуатацию очень важна.

Шаг 5 – отражение в проводках факта обнаружения основного средства

Не отражать основное средство, которое было обнаружено во время внутреннего контроля, инвентаризации или внешнего аудита нельзя. Проводки для отражения основного средства будут следующие:

Дебет

Кредит

Сумма

Определение

Основное средство принято к учету

Принят НДС к вычету

До того, как мы осуществляем проводки, нужно понять, относится ли к основным средствам данный объект.

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Шаг 6 – ликвидация основного средства

Обнаружение основного средства, не принятого на учет не всегда означает возможность его использования. Но не отражать в учете основное средство мы не можем. В этой связи придется сначала принять основное средство на учет, а затем ликвидировать.

Целью работ по демонтажу основного средства является его полная или частичная ликвидация, а не формирование (производство, заготовка) отходов.

Часто возникает вопрос: может ли в случае демонтажа организация принять НДС к вычету по обнаруженному основному средству?

Поскольку не принятие основного средства в учете будет являться ошибкой, то рекомендуется периодически проводить мероприятия внутреннего контроля, приводить в соответствие данные фактического нахождения основных средств и их использования.

Учёт основных средств в 1C

Для начинающего может показаться, что пользоваться программой 1C 8.3 очень сложно и ничего не понятно, но на самом деле всё обстоит совершенно наоборот. Данное ПО имеет полностью дружественный к пользователю интерфейс, значительная часть функционала в котором интуитивно понятна. И как для руководителей, так и для офисных работников пользоваться будет совсем несложно. В данной статье последовательно рассмотрим со скринами-примерами учёт основных средств в 1С.

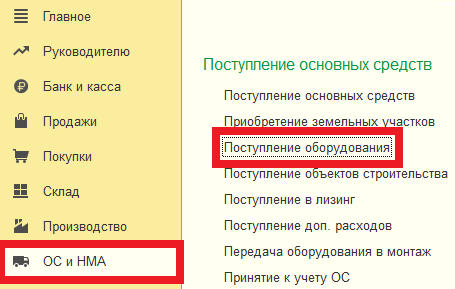

Поступление и ввод в эксплуатацию, принятие к учету основных средств в 1С

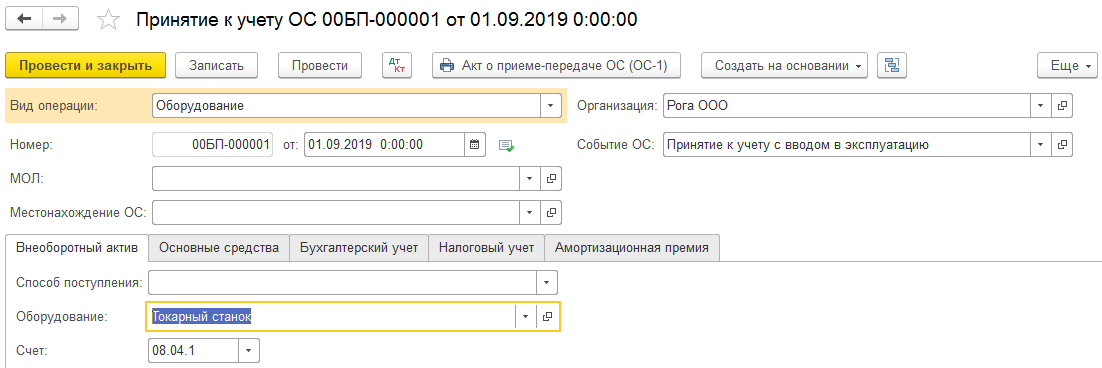

Итак, приобретается какое-нибудь основное средство, допустим, токарный станок. Об этом необходимо добавить информацию в программу. Для этого воспользуемся соответствующим пунктом «Поступление оборудования», который легко отыскать в разделе «ОС и НМА».

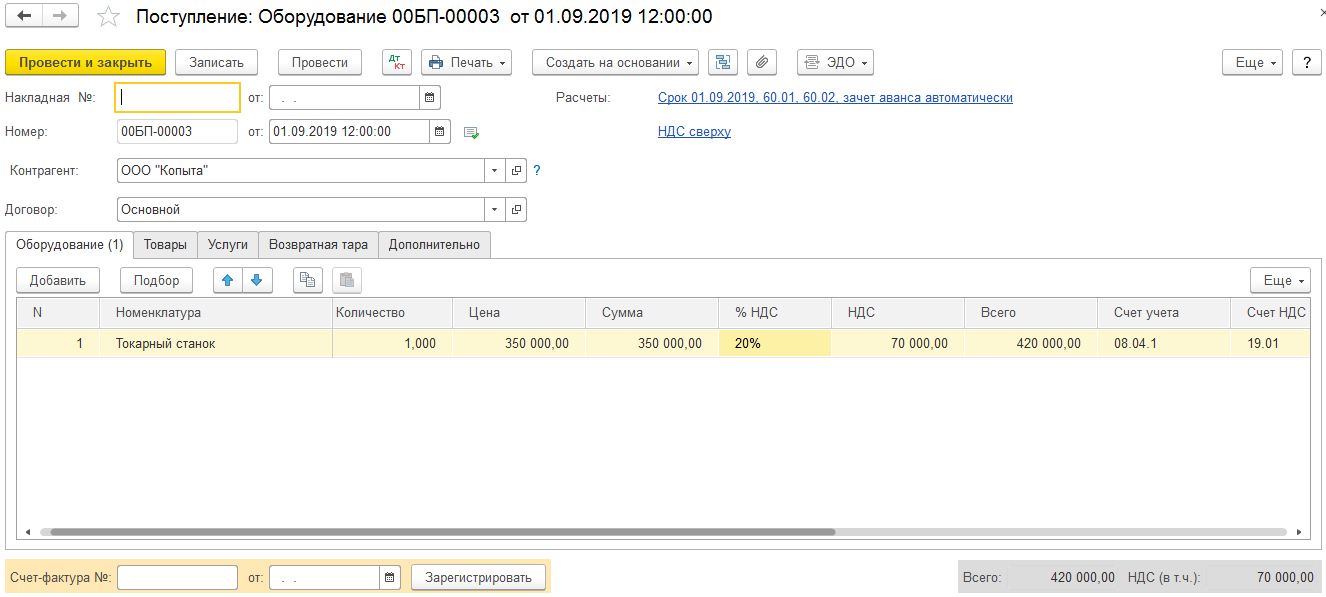

Заполнение подобного документа не составит труда. В его шапке указываем название нашей организации и наименование другой компании, у которой была произведена покупка соответственно основному договору. Наша рассматриваемая ситуация для примера наиболее проста. Часть с таблицей будет иметь только одну строку с токарным станком. Там вдобавок отмечаются НДС, счета и цена.

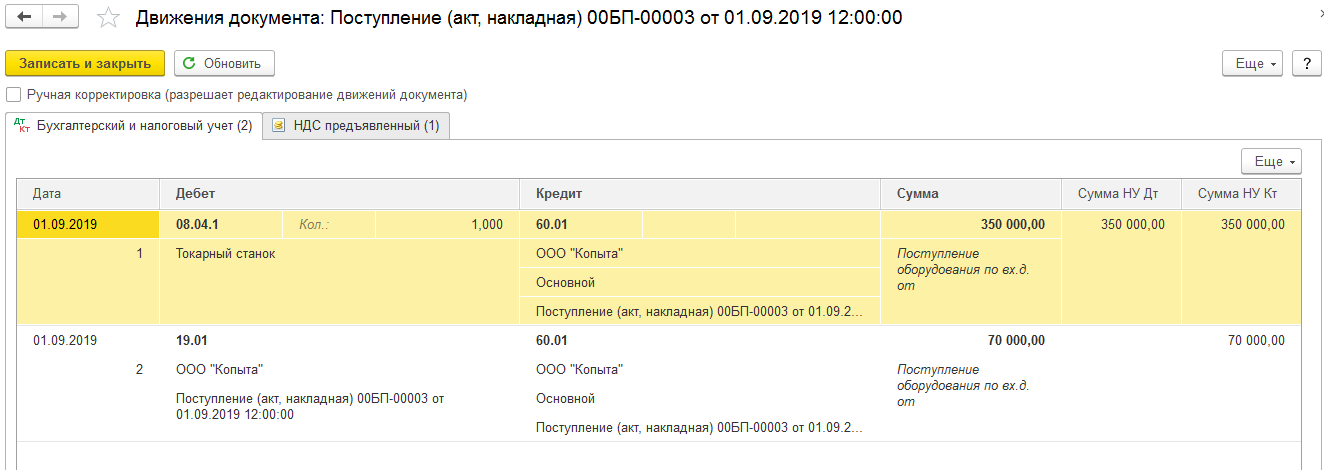

Когда будет выполнено проведение, документ относит токарный станок, который в нашем примере стоит триста пятьдесят тысяч рублей, на нужный счёт.

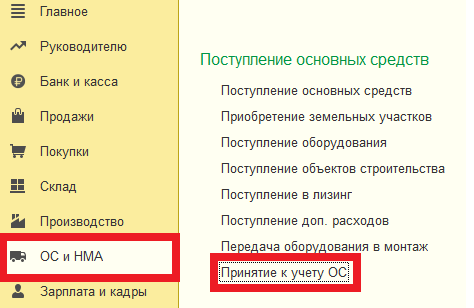

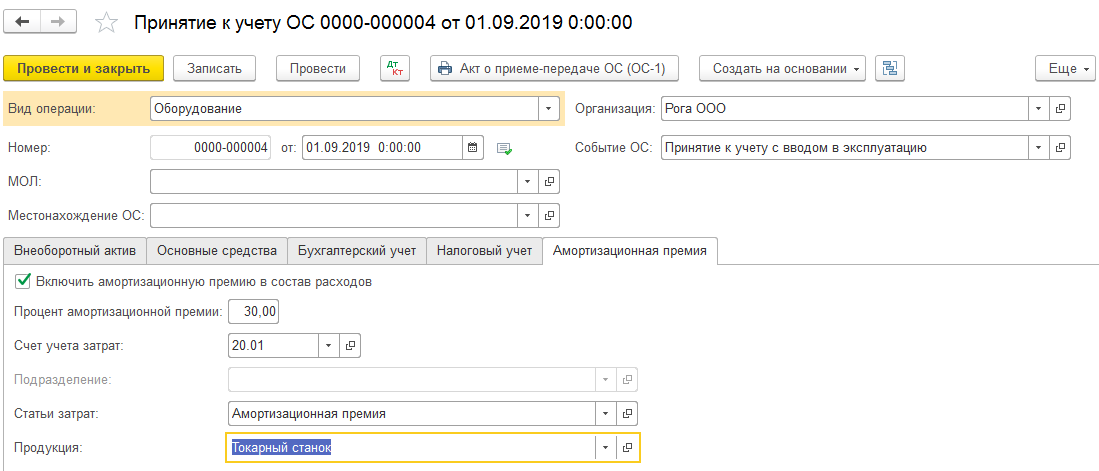

Чтобы соответственно программному учёту токарный станок был введён в эксплуатацию и верно подсчитывалась амортизация, нужно отметить это в документе «Принятие к учёту ОС». Документ легко найти в разделе «ОС и НМА».

Теперь надлежит перейти к первой вкладке документа под названием «Внеоборотный актив», и там, в свою очередь, к позиции справочника «Номенклатура». В нашем случае опять же будет токарный станок. Если необходимо, допускается отметить способ его поступления (скажем, за плату). Поле подразделения тоже не является обязательным.

Пусть токарный станок числится на 08.04.01 (для примера, это пригодится ниже при рассмотрении амортизации).

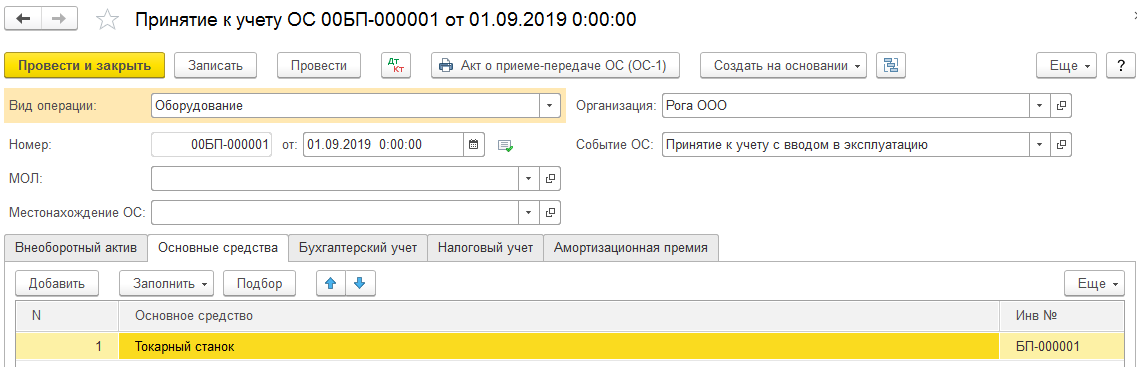

Далее про вкладку «Основное средство». Там в табличную часть добавилась лишь одна позиция, подобранная из соответствующего справочника. У справочника имеются определённые особенности заполнения. В справочнике мы отметили цену нашего оборудования в триста пятьдесят тысяч рублей, некоторые данные по амортизации и так далее.

В нашем примере приобретённый станок будет использоваться пять лет, то есть шестьдесят месяцев, а начисление амортизации проходить линейным способом. Таким образом вся сумма будет одинаковыми частями списываться все эти пять лет, когда будет закрываться месяц.

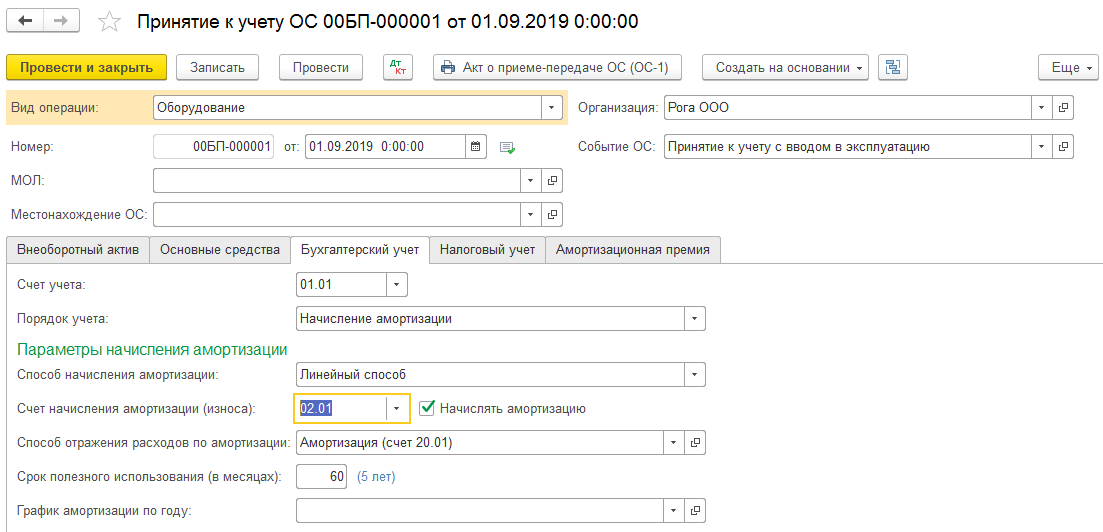

Снова перейдем к заполнению документа на ввод в использование токарного станка. Там нас сейчас интересует вкладка «Бухгалтерский учёт». Необходимо чуть конкретизировать счета, способ подсчёта амортизации и время эксплуатации станка. Эти данные уже должны быть в карточке нашего основного средства, того самого станка.

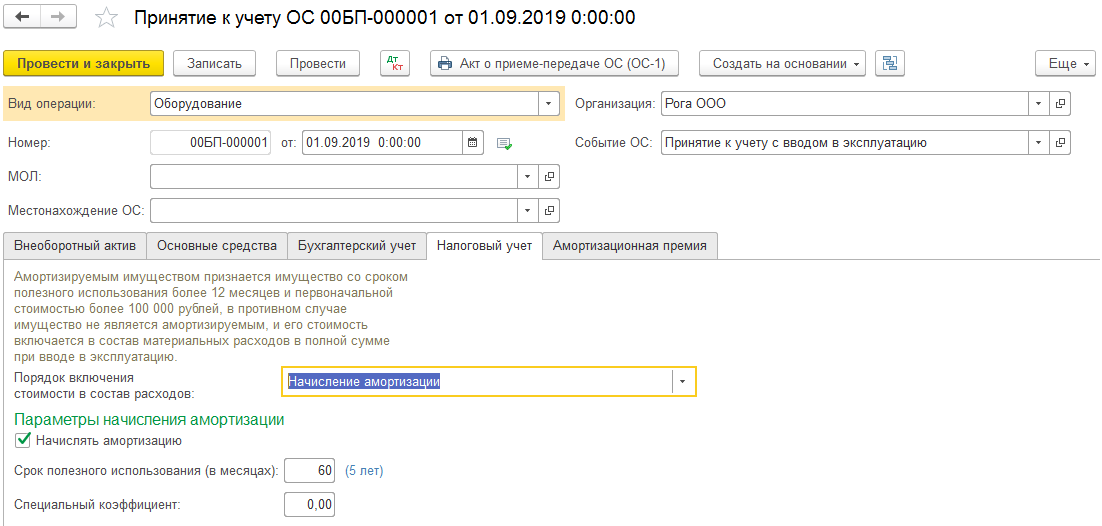

Далее вкладка «Налоговый учёт». С практически такими же данными, как и в той, что была раньше. Только следует отметить значительно меньше данных, а использоваться такие данные станут не для бухгалтерского учёта, а уже для налогового.

В последней вкладке заполняются данные про амортизационную премию. Процент указывается по группе, в которую наше основное средство (станок) должно включаться по сроку использования. У нас она будет 30%.

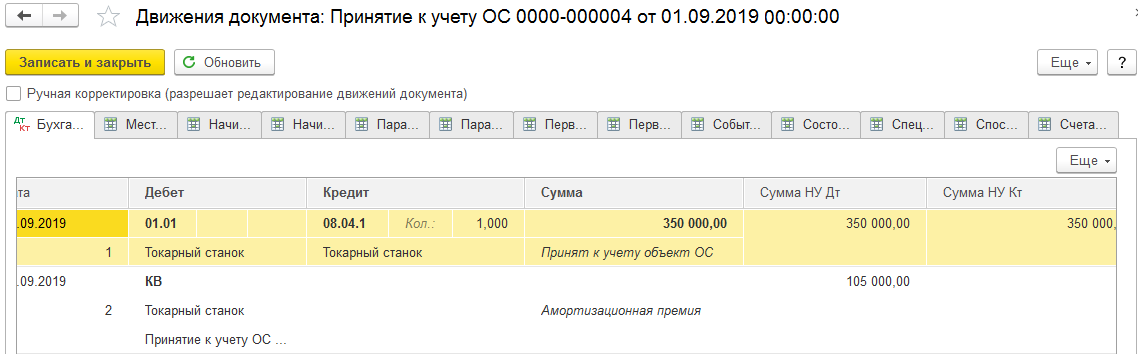

Если всё было сделано в полном соответствии с написанной выше инструкцией, то в итоге должны быть сформированы 2 различные бухгалтерские проводки.

Наш станок начал эксплуатироваться в июле 2017 года. Соответственно, в августе 2017 программа уже примет к сведению всю отмеченную информацию.

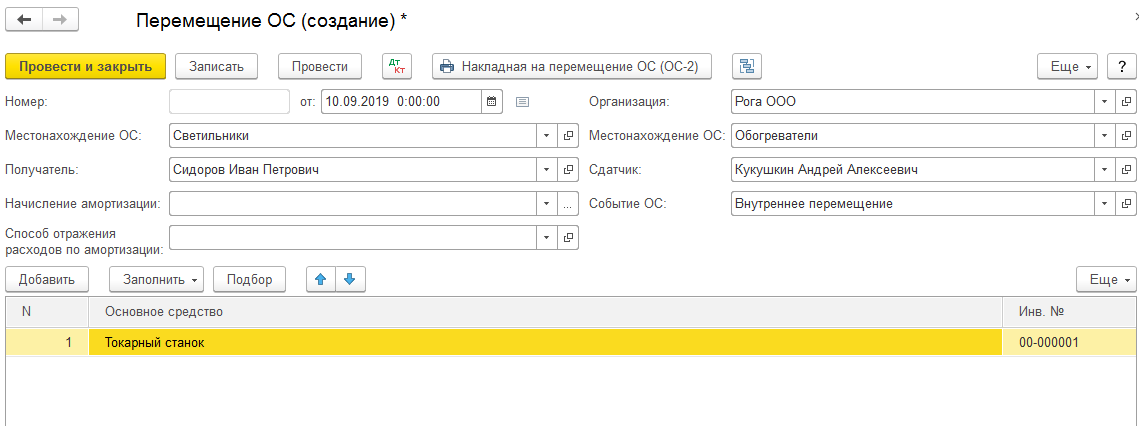

Перемещение основных средств в 1С

Когда оформляется такой документ, могут вызвать трудности только некоторые реквизиты, например, начисления амортизации и способа отражения по ней расходов.

Там следует отмечать информацию лишь в том случае, если после перемещения начисляется дополнительная амортизация. В примере на скрине мы не будем их заполнять. Амортизация, по обыкновению, начисляется по завершении месяца.

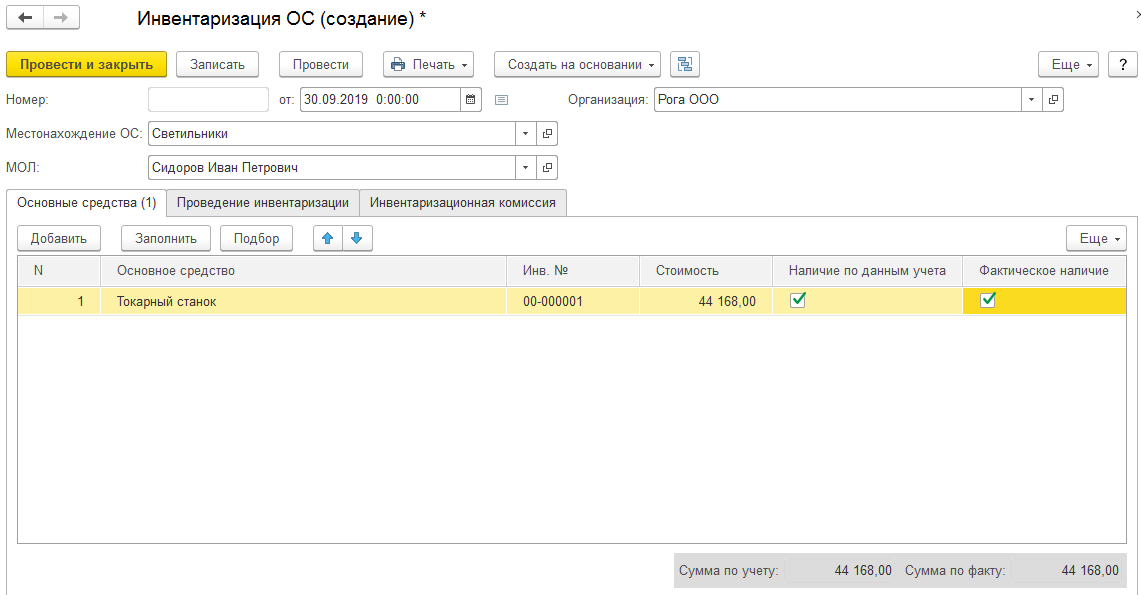

Инвентаризация основных средств в 1С

Так же и инвентаризация имеет мало отличий, если сравнивать с аналогичной операцией, проводимой с товарами. Только, опять же, вместо склада нужно указать подразделение. Там, где таблица, нужно будет отметить не количество, а признак, что основное средство есть.

Когда в учёте не отмечено основное средство, но на деле имеется, то нужно сделать по инвентаризации документ принятия средства к учёту. А если оно, наоборот, указано в учёте, но на деле отсутствует, нужно его списать.

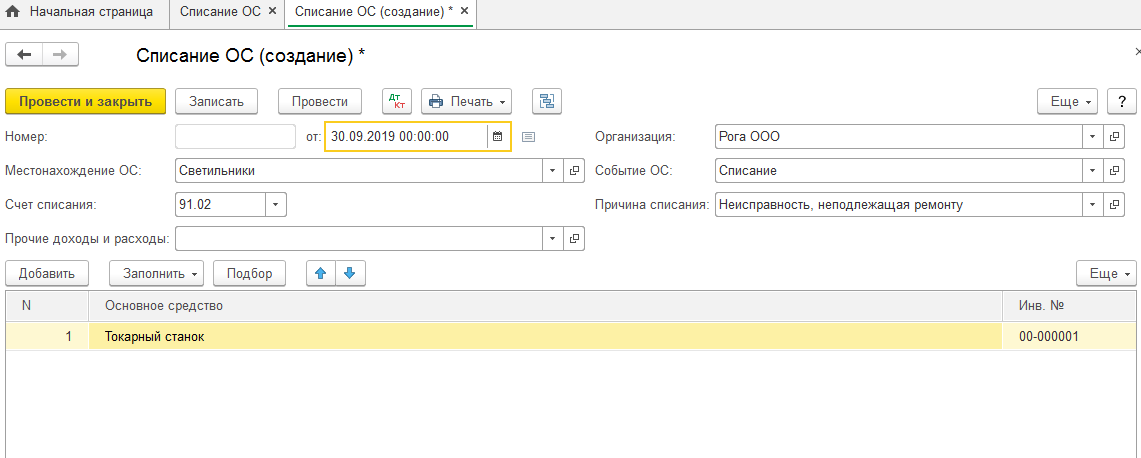

Списание основных средств в 1С

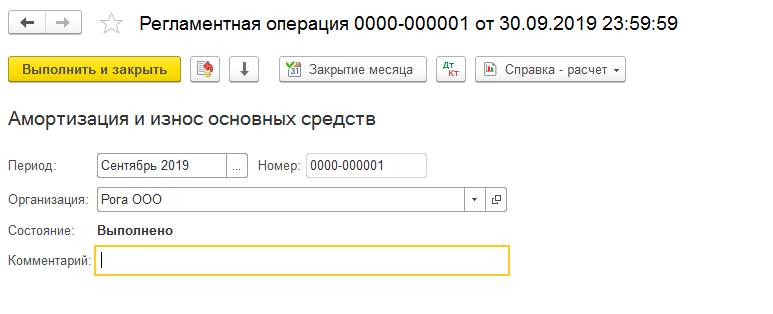

Амортизация основных средств в 1С

Амортизацию, как правило, выполняют однажды в конце месяца.

Для её выполнения переходим в меню «Операции», потом к «Закрытию месяца». Выбираем период, нашу компанию. Далее всё уже подробно автоматизировано. Расчёты помощник делает последовательно и сперва считает амортизационные отчисления. Если всё было выполнено безошибочно, то произведётся создание документа амортизации, как на скрине.

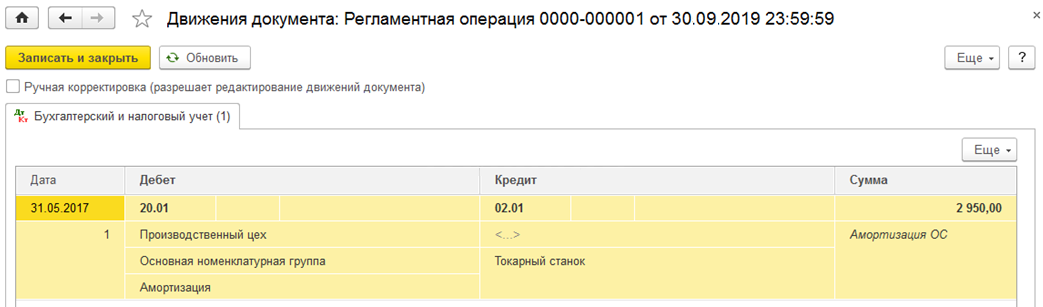

Рассмотрим конкретный пример. Кстати, важно отметить, что правила, варианты амортизации настраиваются в учётной политике компании, а подсчёт амортизации происходит ежемесячно с того месяца, начиная с которого наше основное средство было добавлено в программу и принято ей к учёту.

Итак, получилась проводка на сумму в 2950 рублей. В настройках отмечен линейный вариант подсчёта амортизации. Станок, как помним, должен эксплуатироваться пять лет. Всё подсчитано правильно.

Прочие документы учета основных средств

В меню «ОС и НМА» легко найти и остальные документы, связанные с поступлением и учётом. Модернизация, передача в аренду, монтаж и т. п.

Подробнее см. скрин.

Варианты поступления основного средства

В данной публикации рассматриваются возможные варианты оформления приобретения ОС в 1С.

Варианты оформления приобретения ОС

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный вариант, при котором используется два документа:

Упрощенный вариант, при котором используется единый документ:

Когда ввод в эксплуатацию ОС осуществляется одновременно с оприходованием ОС, то конечно удобнее отражать все операции в одном документе, т.е. использовать Упрощенный вариант. Но данный вариант имеет некоторые ограничения, давайте разберемся в них.

Получите понятные самоучители 2021 по 1С бесплатно:

Ограничения применения Упрощенного варианта принятия к учету ОС

Ограничения возникают из-за отсутствия в документе гибкой настройки особенностей учета ОС в БУ и НУ, а также из-за одновременного оприходования и ввода в эксплуатацию ОС, т.е. невозможности включения в первоначальную стоимость дополнительных затрат, связанных с приобретением.

Через документ Поступление (акт, накладная) вид операции Основные средства можно оформить приобретение объекта ОС для которого:

Упрощенный вариант можно применить только для принятия к учету ОС, затраты на приобретение которых учитываются на счете 08.04 «Приобретение объектов основных средств». Это связано с тем, что в документе Поступление (акт, накладная) вид операции Основные средства нет возможности выбрать иной счет, данный счет устанавливается в проводке автоматически.

Для тех объектов, по которым затраты должны учитываться на иных счетах, например на счете 07 «Оборудование к установке», принятие объекта к учету можно оформить лишь с помощью стандартного варианта.

Подробное сравнение двух вариантов принятия к учету ОС. PDF

Рассмотрим особенности заполнения документов при разных вариантах принятия ОС к учету.

Стандартный способ

При стандартном способе оформляется два документа для принятия ОС к учету:

Рассмотрим особенности их заполнения и проведения.

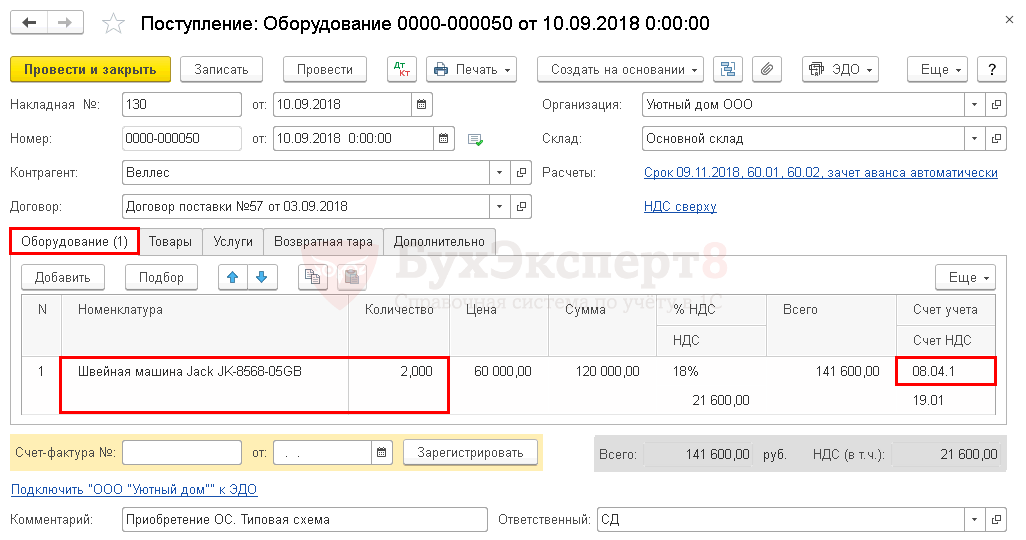

Документ Поступление (акт, накладная) вид операции Оборудование

Создать документ Поступление (акт, накладная) вид операции Оборудование можно через разделы:

На вкладке Оборудование указываются приобретаемые объекты основных средств и их количество. Объекты основных средств выбираются из справочника Номенклатура.

Нельзя в документе Поступление (акт, накладная) вид операции Оборудование указывать счет 08.04.2 «Приобретение основных средств», т.к. он используется для принятия к учету ОС в упрощенном способе.

Проводки документа

При проведении документа первоначальная стоимость внеоборотного актива будет учитываться на счете 08.04.1 «Приобретение компонентов основных средств», пока не будет введен документ Принятие к учету ОС.

Документ Принятие к учету ОС

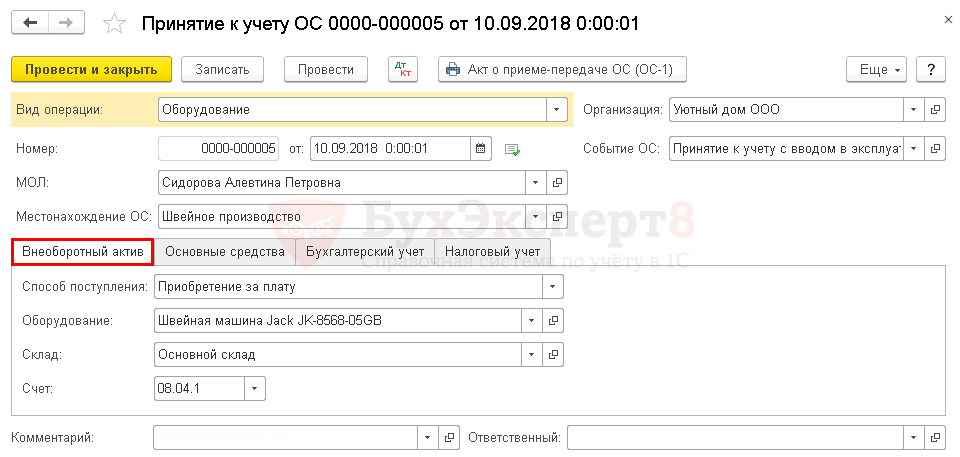

На вкладке Внеоборотный актив указываются данные приобретенного актива до ввода в эксплуатацию:

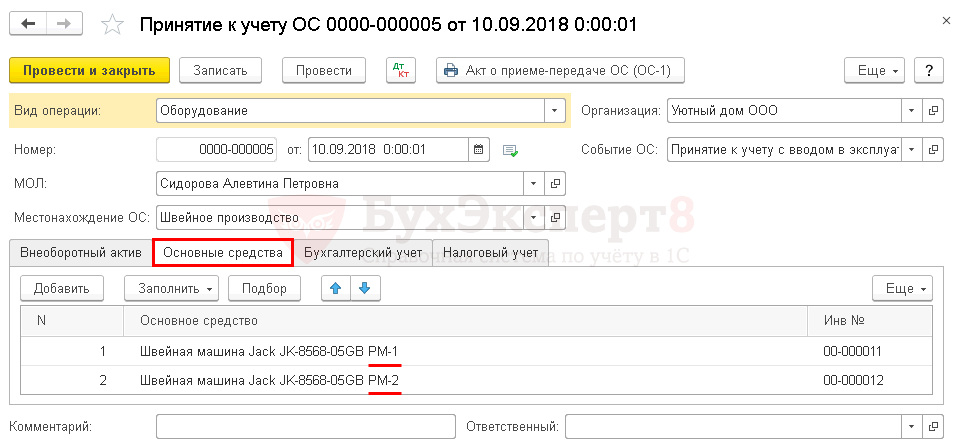

В документе можно ввести в эксплуатацию несколько объектов ОС. Одинаковые позиции основных средств необходимо добавлять в справочник Основные средства отдельными позициями и разграничивать их по определенным признакам, например, по рабочим местам (РМ).

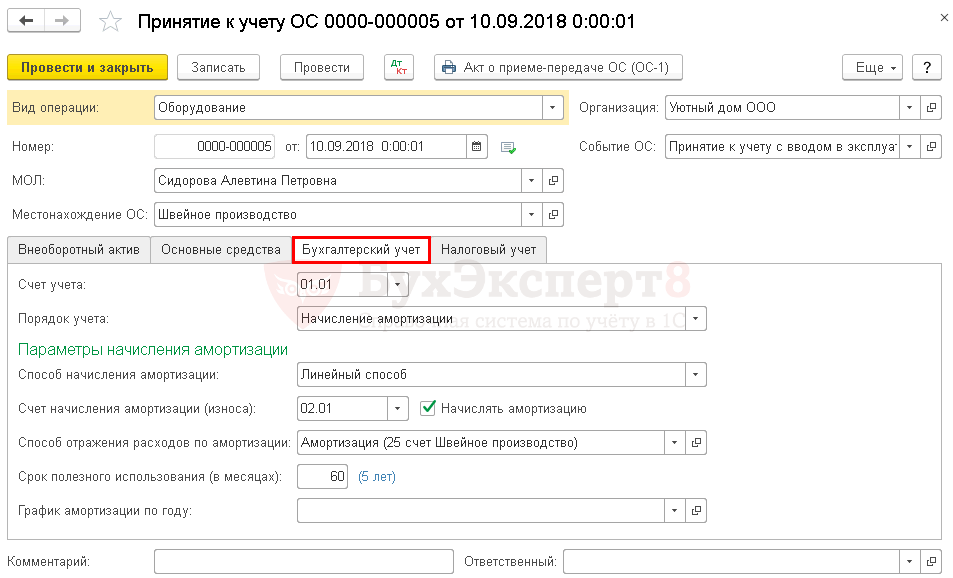

Документ Принятие к учету ОС имеет гибкую настройку особенностей учета ОС в БУ и НУ.

На вкладке Бухгалтерский учет указывается:

При выборе значения Начисление амортизации указываются параметры ее начисления.

В зависимости от порядка учета затрат в НУ на приобретение объекта в поле Порядок включения стоимости в состав расходов можно выбрать:

Узнать более подробно Настройки начисления амортизации ОС.

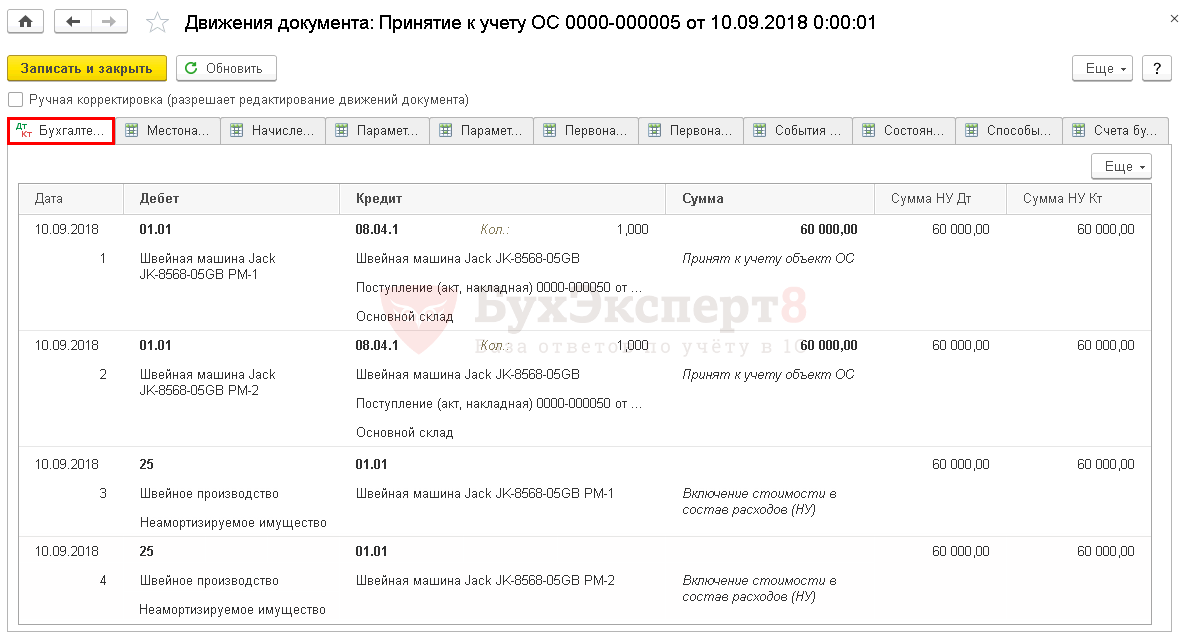

Проводки документа

Упрощенный способ

При упрощенном способе оформляется единый документ для принятия ОС к учету:

Рассмотрим особенности его заполнения и проведения.

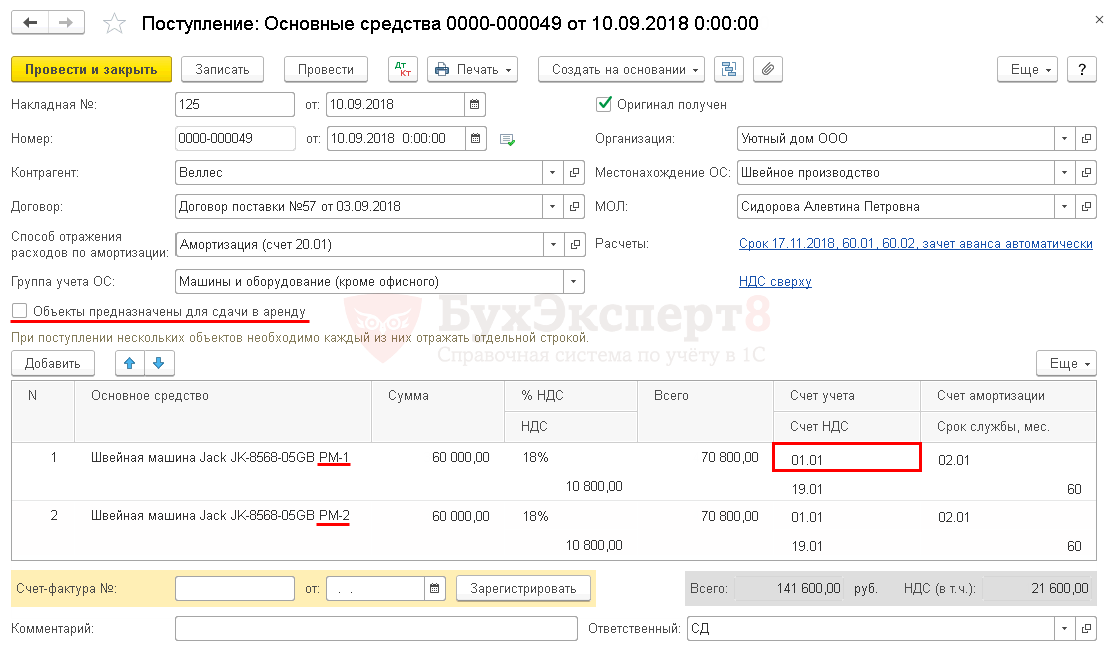

Документ Поступление (акт, накладная) вид операции Основные средства

Создать документ Поступление (акт, накладная) вид операции Основные средства можно через разделы:

В табличной части указываются приобретаемые объекты основных средств из справочника Основные средства. В документе нет возможности указать количество объектов, т.е. к учету может быть принята только одна позиция в количестве одного объекта. Одинаковые позиции основных средств необходимо добавлять в справочник Основные средства отдельными позициями и разграничивать их по определенным признакам, например, по рабочим местам (РМ).

При этом не обязательно заранее заносить объект основных средств в справочник. Для заполнения графы Основное средство необходимо просто внести наименование объекта и в справочнике Основные средства будет автоматически создан новый элемент.

Во избежание ошибок вручную не рекомендуется изменять счета учета в документе.

По параметрам начисления амортизации, погашения стоимости объектов есть возможность указать только:

Программа сама в налоговом учете определяет порядок погашения стоимости приобретенного объекта:

При проведении документа карточка основного средства будет заполнена автоматически следующим образом:

Остальные данные в карточке ОС необходимо заполнить вручную.

Узнать более подробно про заполнение справочника Основные средства.

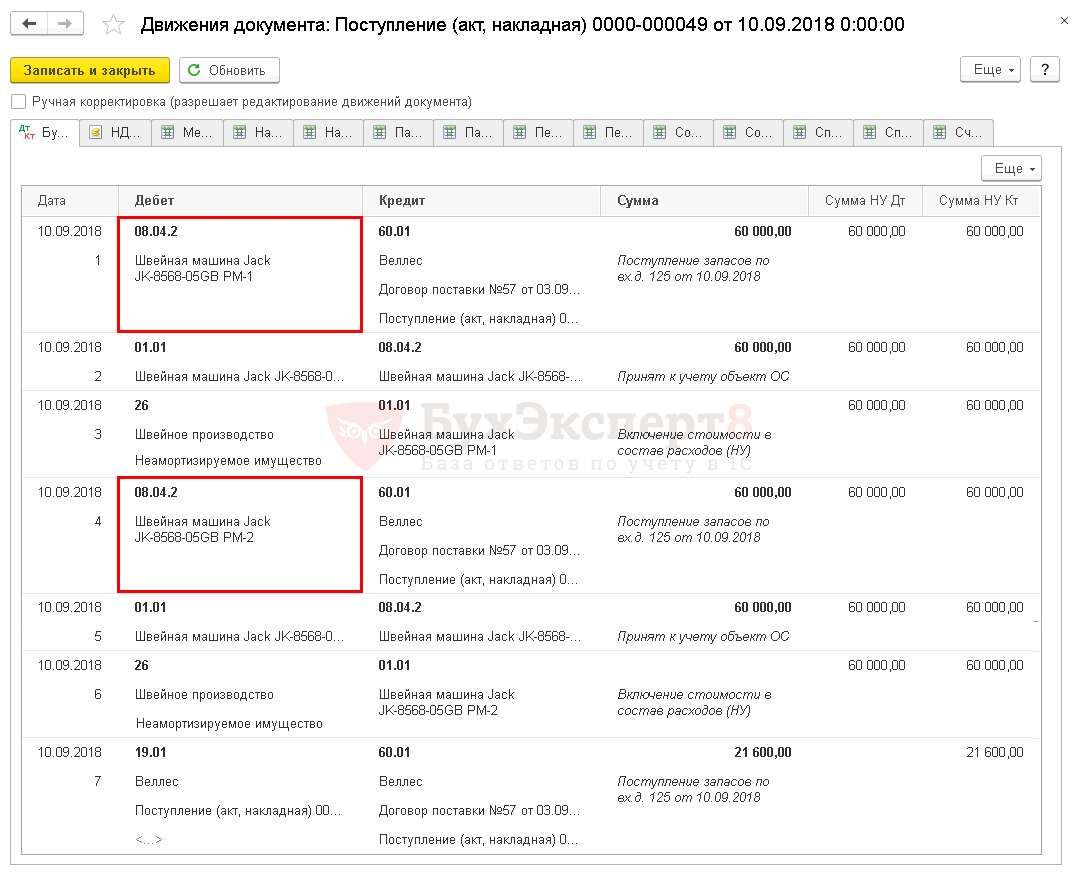

Проводки документа

Независимо от Счета учета в табличной части документа в проводках, затраты на приобретение ОС будут автоматически учитываться на счете 08.04.2 «Приобретение основных средств», а потом списываться на Счет учета установленного в документе.

В налоговом учете объекты стоимостью менее 100 000 руб. не относятся в состав амортизируемого имущества и их стоимость учитывается в расходах единовременно при принятии к учету. В этом случае при проведении документа стоимость объекта в налоговом учете будет списана на счет затрат с аналитикой, которые в проводке будут автоматически проставляться программой следующим образом:

Бухгалтеру надо понимать, что если он будет выбирать документ Поступление (акт, накладная) вид операции Основные средства для принятия к учету объектов стоимостью менее 100 000 руб., то он не сможет вручную установить счет затрат и аналитику к нему для единовременного списания затрат на приобретение таких объектов в налоговом учете.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно