Учет расходов на ПО и лицензии. Как все сделать в 1С

Любую покупку нужно отражать в учете, поскольку все траты должны быть документально зафиксированы и обоснованы. С неисключительными правами на программное обеспечение возникают следующие вопросы: когда происходят выплаты, на основании чего они проводятся и как это сделать в 1С?

Бухгалтерский учет расходов

Бухгалтерский учет расходов на покупку лицензии или программного обеспечения может отличаться в зависимости от способа оплаты:

1. Лицензия куплена единовременно на определенный срок, который установлен договором.

2. Оплата происходит в установленные даты.

После того, как мы определились со способом оплаты, проводим покупку:

При единовременной сделке нужно распределить сумму на весь период пользования. Списания происходят постепенно, пока не истечет ваш договор. Выплаты будут соответствовать определенному налоговому периоду.

Во втором варианте – вы платите каждый месяц, квартал или год и проводите все операции.

Налоговый учет

Несмотря на то, что в бухгалтерском учете все просто, вопрос возникает при проведении расходов. Делать это постепенно или сразу?

Здесь все зависит от сделки. Существуют общие правила, по которым расходы проводятся в том периоде, когда они были совершены. Если это не обговорено и не зафиксировано договором, растяните траты на весь период пользования. Если он не указан, то устанавливается по умолчанию – 5 лет (письма Минфина РФ от 23.04.2013 № 03-03-06/1/14039, от 02.02.2011 № 03-03-06/1/52). Минфин также рекомендует распределять выплаты, если вы модифицируете программное обеспечение.

В случае, если продукт предоставляется единовременно, и оплата была проведена полностью, то можно списать расходы в текущем налоговом периоде.

К чему отнести покупку лицензии

Покупка лицензии относится к прочим расходам (ст. 264 НК РФ). Ее приобретение вместе с компьютером или банкоматом автоматически превращает прочие в расходы по доведению основного средства до состояния, пригодного для использования. Техника без программного обеспечения работать не сможет, поэтому расходы переходят в другую категорию.

Проводим покупку в 1С

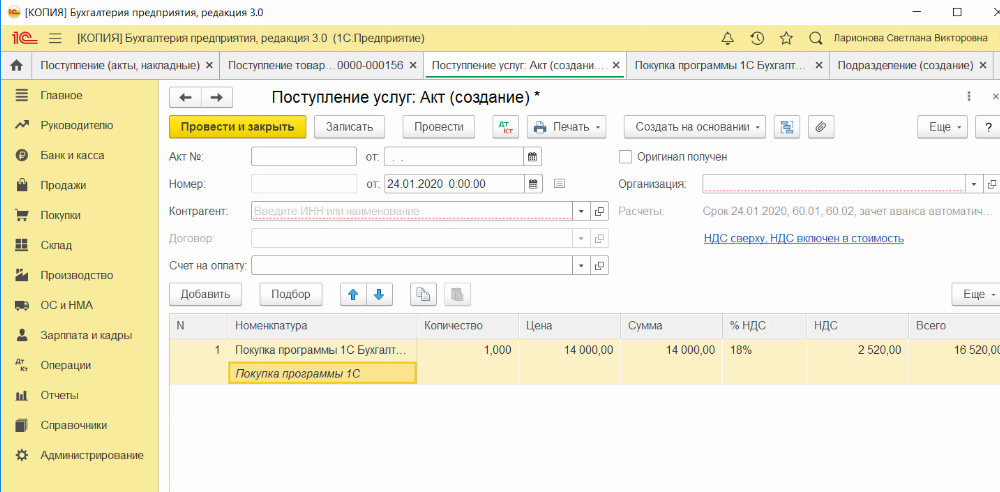

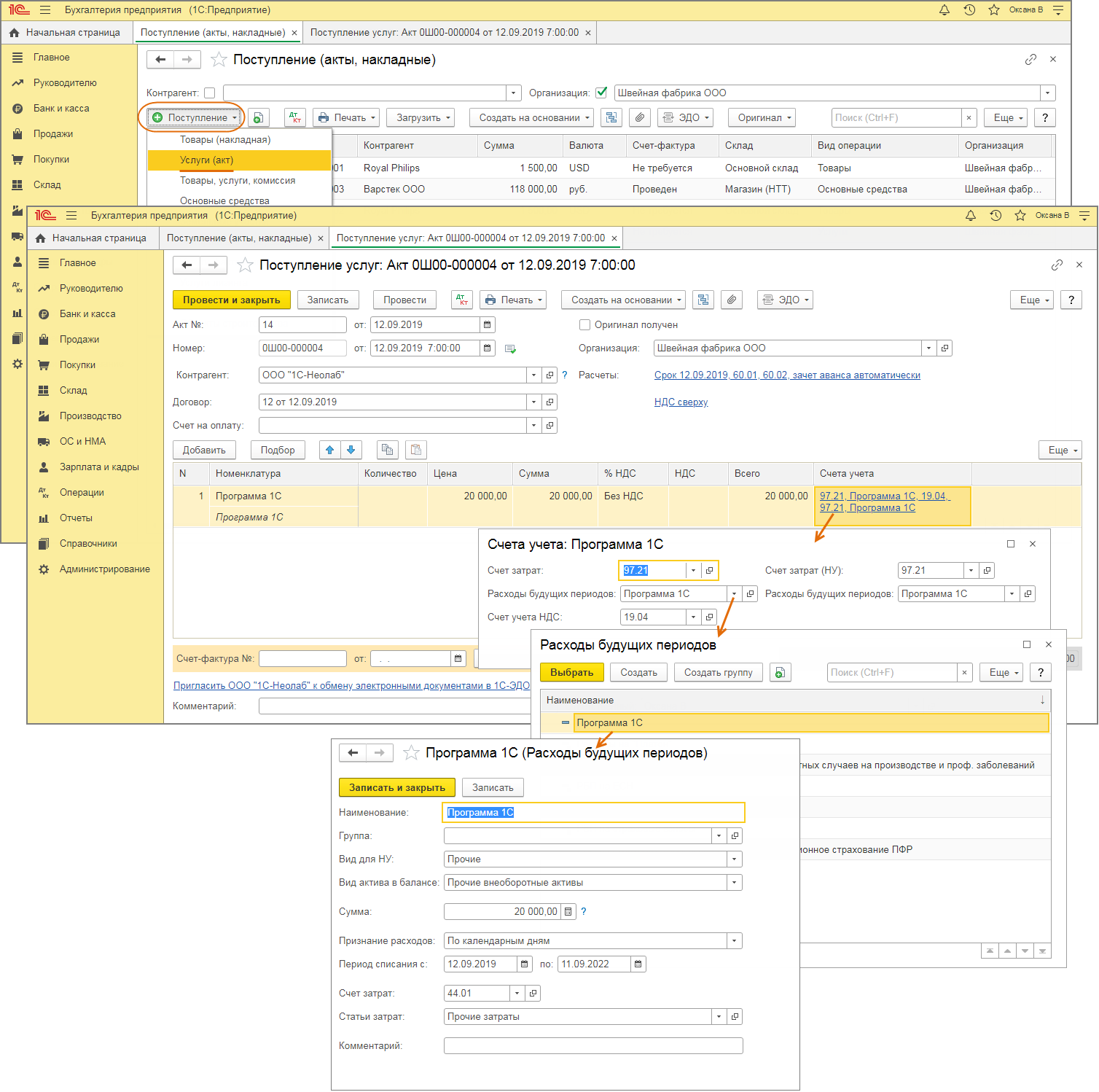

Теперь, ознакомившись с основными тонкостями, попробуем на примере провести покупку. Мы будем приобретать лицензию на 1С: Бухгалтерию. Оплата списывается у нас постепенно в соответствии с договором.

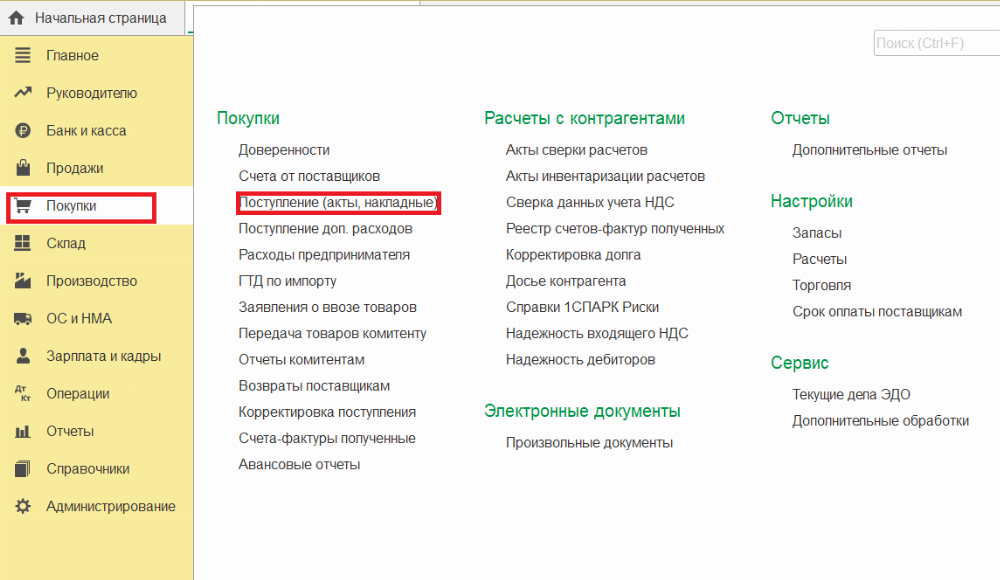

Сначала нужно оформить сделку. Заходим в раздел «Покупки», выбираем «Поступление (акты, накладные)».

В открывшимся окне нажмите «Поступление», затем «Услуги (акт)».

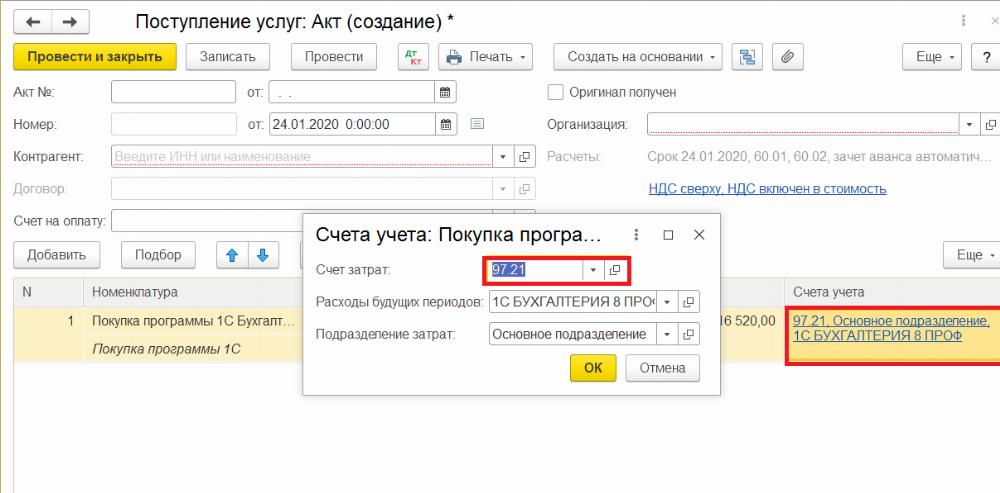

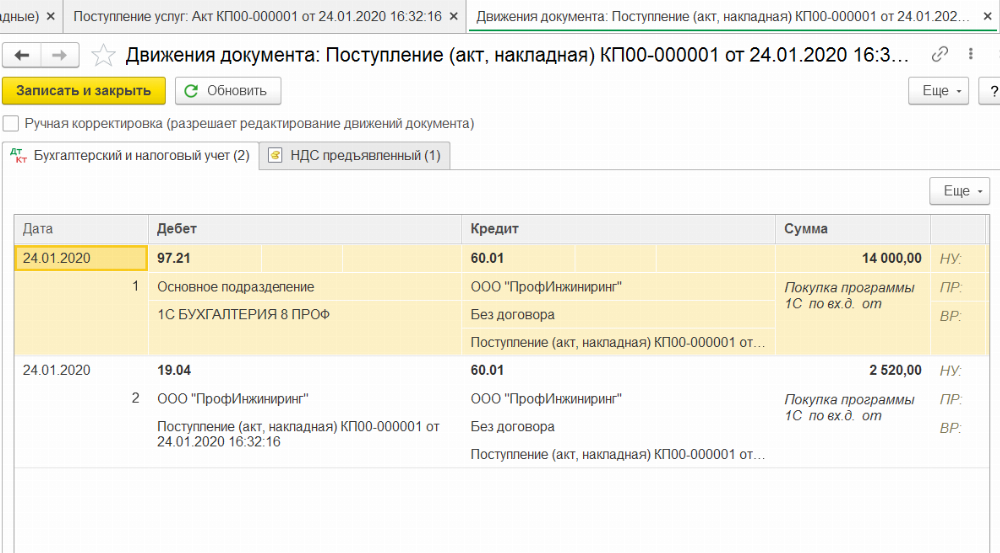

Обратите внимание на столбик «Счета учета». Укажите счет затраты 97.21 (Прочие расходы будущих периодов).

Остаемся в меню «Счета учета». Теперь нам нужно создать новый документ в графе «Расходы будущих периодов». Заполнить его можно на примере скриншота:

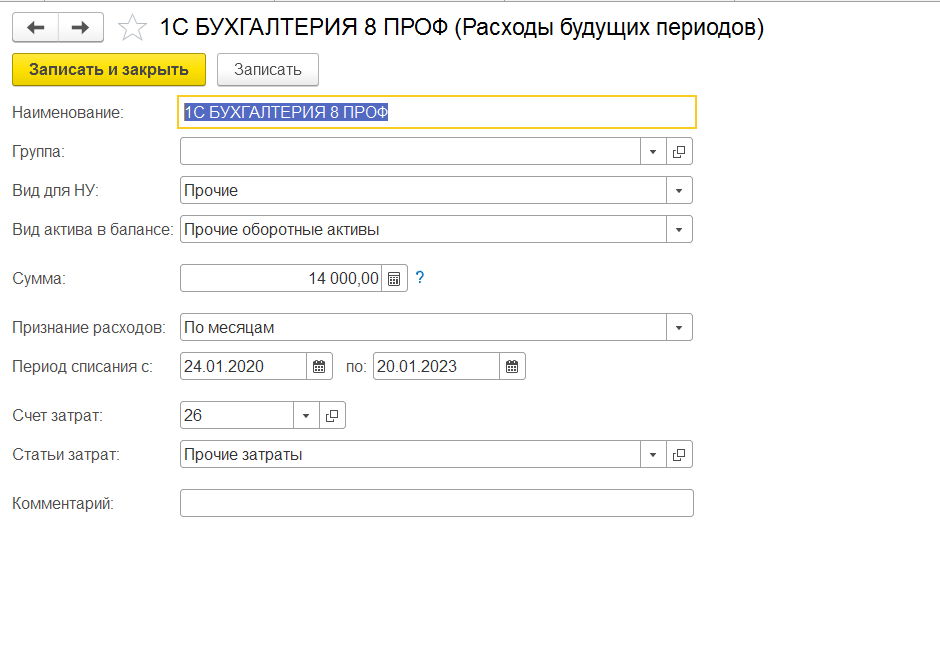

Укажите наименование программы и сумму оплаты. В периоде списания поставьте даты из вашего договора. Счет затрат будет 26. После ввода данных переходим обратно в раздел «Поступление товаров и услуг», нажимаем «Показать проводки и другие движения документа».

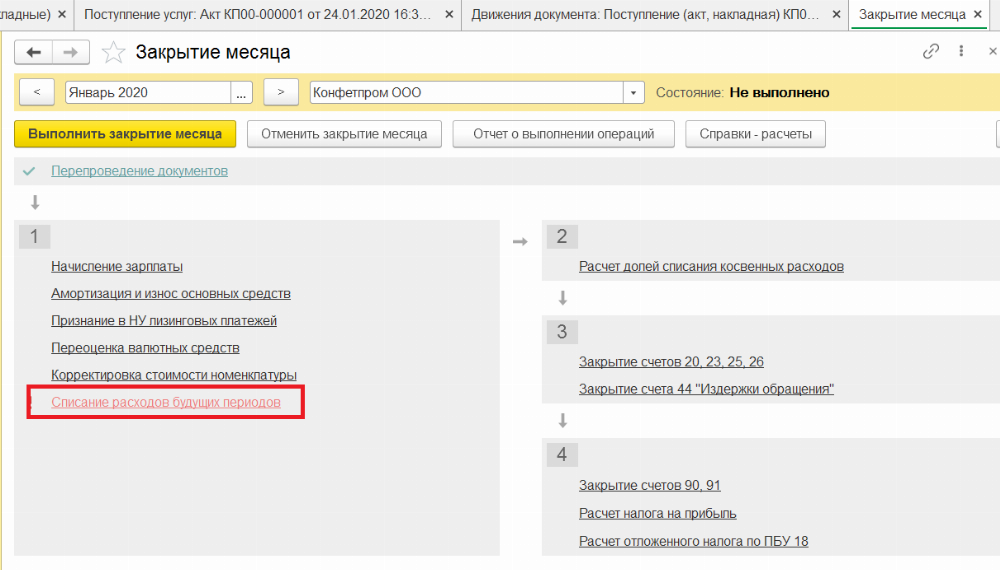

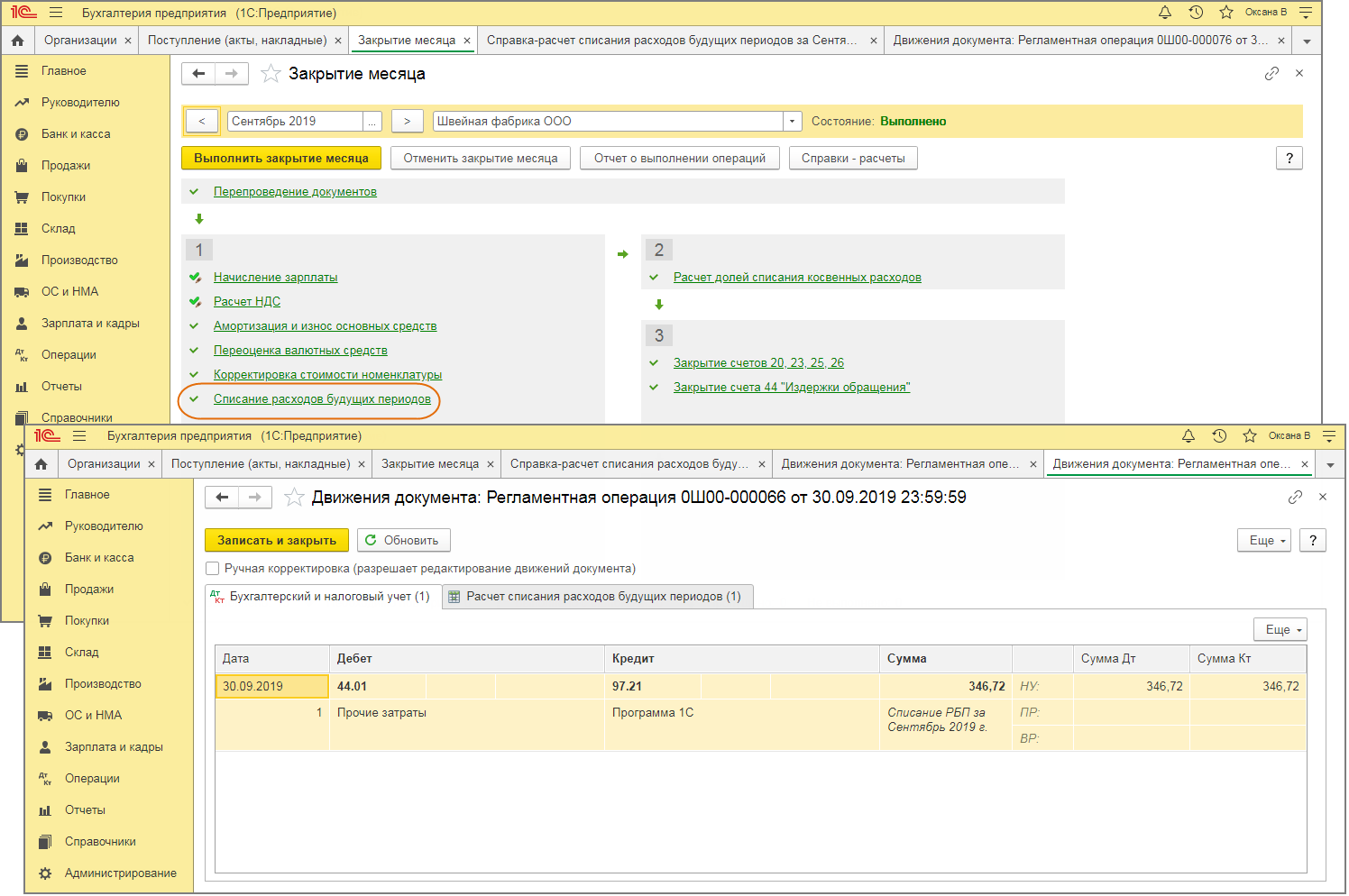

У нас все получилось. Осталось провести списание по периодам. Заходим в меню «Закрытие месяца» и нажимаем «Списание расходов будущих периодов».

После проведения частичная сумма со счета 97.21 перейдет на счет 26. Подробности по операции вы можете посмотреть в разделе «Расчет списания расходов будущих периодов». Проведение покупки программного обеспечения – это несложный процесс, в котором возможно разобраться. Главное учитывать при каких обстоятельствах приобретается лицензия для верного учета налога.

Как провести рутокен в бухгалтерском учете

Дата публикации 26.09.2019

Использован релиз 3.0.72

В бухгалтерском учете фиксированный разовый платеж за предоставленное право использования результатов интеллектуальной деятельности согласно абз. 2 п. 39 ПБУ 14/2007 отражается как расходы будущих периодов и подлежит списанию в течение срока, установленного лицензионным договором.

В налоговом учете по налогу на прибыль расходы, связанные с приобретением права на использование программ для ЭВМ по лицензионным и сублицензионным договорам, включаются в состав прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ).

Если условиями лицензионного договора установлен срок использования программ для ЭВМ, расходы учитываются равномерно в течение данного срока (п. 1 ст. 272 НК РФ). Если срок лицензии не установлен, то организация может самостоятельно установить срок списания расходов на программу (письма Минфина РФ от 31.08.2012 № 03-03-06/2/95, от 18.03.2014 № 03-03-06/1/11743) или принять его равным 5 годам (письмо Минфина РФ от 23.04.2013 № 03-03-06/1/14039).

Передача прав на использование программ ЭВМ на основании лицензионных договоров не облагается НДС (пп. 26 п. 2 ст. 149 НК РФ).

С месяца, в котором стоимость программы была отражена на счете 97.21 «Прочие расходы будущих периодов», при выполнении регламентной операции «Списание расходов будущих периодов» в составе обработки «Закрытие месяца» часть стоимости программы будет отнесена на счет учета расходов, указанный в справочнике «Расходы будущих периодов» для данного элемента справочника. Если программа приобретена не 1-го числа месяца, то в расходы за этот месяц будет списана часть стоимости программы, приходящаяся на этот месяц, пропорционально сроку ее использования в этом месяце.

Неисключительное право на использование программы для ЭВМ дополнительно может отражаться на забалансовом счете (например, 012 «Нематериальные активы, полученные в пользование по лицензионному договору»).

ЭЦП стоит денег. Как учесть расход?

Прочие расходы

Изготовление сертификатов ключей ЭЦП и создание самих ключей являются услугами удостоверяющего центра.

Для целей налогообложения прибыли расходы по оплате услуг сторонних организаций могут быть отнесены к прочим расходам, связанным с производством и реализацией.

Как это можно обосновать? Несложно:

Перечень прочих расходов приведен в статье 264 НК РФ и не является исчерпывающим. Услуги удостоверяющего центра в нем не значатся, но есть выбор учитывать их, как:

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Как списывать

В налоговом учете расходы при методе начисления признают (п. 1 ст. 272 НК РФ):

Из всего сказанного однозначного ответа нет. Ясно только, что расходы на оплату услуг удостоверяющего центра по созданию ключей ЭЦП и изготовлению сертификатов можно списывать двумя способами: единоразово и постепенно.

Списать сразу

Большинство склоняется к мнению, что стоимость сертификата нужно отражать в налоговом учете в составе прочих расходов текущего периода в полном размере на дату подписания акта (подп. 3 п. 7 ст. 272 НК РФ). По аналогии с бухучетом, где расход отражается сразу по дебету счетов 26 или 44. К тому же по пункту 1 статьи 318 НК РФ указанные расходы являются косвенными.

А сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

Списывать постепенно

Вместе с тем в статье 272 НК РФ есть еще одна норма. Это абзац 2 пункта 1.

Там говорится, что расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. Если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Какое отношение это имеет к услугам удостоверяющего центра по выдаче сертификата ключа ЭЦП? Самое прямое. И именно это вызывает трудности у бухгалтера с учетом данных расходов. В договоре с удостоверяющим центром может быть отражено условие о сроке действия сертификата ЭЦП.

Напрашивается вывод, что при таких условиях договора стоимость услуги будет лучше распределить на весь период его действия.

Получается, что выбор за бухгалтером. Он может выбрать нужный способ учета этого вида расходов и закрепить его в учетной политике.

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Внимание: токены! Минфин о новом объекте бухучета

Татьяна Рыбак

С 28 марта 2018 г. вступил в силу инновационный Декрет от 21.12.2017 N 8 «О развитии цифровой экономики». Он создает условия для внедрения в экономику Беларуси технологии «блокчейн» и использования токенов. В развитие Минфин принял НСБУ «Цифровые знаки (токены)», который определяет порядок формирования в бухучете информации о токенах. В рамках онлайн-конференции БелТА Татьяна Николаевна Рыбак ответила на вопросы, касающиеся учета токенов.

Конференция организована совместно с Министерством финансов при поддержке ООО «ЮрСпектр».

Стандартом введен новый объект бухгалтерского учета – токены. Чем обосновывается выбор счетов учета токенов?

При выработке методологических подходов к бухгалтерскому учету токенов принималось во внимание участие токенов в кругообороте капитала и экономическое содержание хозяйственных операций, осуществляемых с их использованием.

Как учитываются биткоины в случае их получения организацией в результате майнинга?

В этом случае биткоины приходуются как готовая продукция, поскольку они появляются в ходе деятельности организации по их добыче. Затраты на майнинг биткоинов, собранные в течение месяца на счете 20 «Основное производство», формируют фактическую себестоимость биткоинов. В течение месяца намайненные биткоины можно приходовать по учетной цене, а в конце месяца — определить их фактическую себестоимость и отклонение фактической себестоимости биткоинов от их стоимости по учетным ценам. Порядок определения учетных цен на биткоины устанавливается в положении об учетной политике.

Предположим, организация занималась майнингом в марте — апреле 2018 г., а биткоины получила только в апреле. Как в этом случае оприходовать биткоины? Нужно ли по окончании месяца, в котором биткоины не были добыты, показывать незавершенное производство?

Если в течение месяца в результате майнинга не были добыты биткоины, то по завершении этого месяца затраты на майнинг со счета 20 полностью списываются в дебет счета 90 «Доходы и расходы по текущей деятельности» (субсчет 90-10 «Прочие расходы по текущей деятельности»). То есть незавершенное производство не образуется.

Каким образом учитываются биткоины, которые организация-исполнитель майнит для организации-заказчика?

Стоимость таких биткоинов, определенную в порядке, установленном в положении об учетной политике, организация-исполнитель отражает по дебету забалансового счета 002 «Имущество, принятое на ответственное хранение». При передаче биткоинов организации-заказчику исполнитель делает запись по кредиту этого счета. Затраты, понесенные на майнинг токенов, отражаются в бухгалтерском учете организации-исполнителя как расходы на оказание услуг. Заказчик принимает полученные биткоины к бухгалтерскому учету в качестве готовой продукции по стоимости услуг майнинга, оказанных исполнителем.

Как учитывается оборудование, используемое для майнинга токенов?

Оборудование принимается к бухгалтерскому учету как основное средство или как отдельный предмет в составе средств в обороте – исходя из того, каким критериям признания, установленным законодательством, оно соответствует.

Различается ли порядок бухгалтерского учета токенов в зависимости от того, как они приобретены: через криптобиржи или в ходе ICO?

Нет, не различается.

Каким образом токены принимаются к бухгалтерскому учету, если на дату их получения организация не определилась с направлением их использования?

Токены принимаются к бухгалтерскому учету исходя из их предполагаемого назначения.

Допустим, организация приобрела так называемые кредитные токены в целях получения процентного дохода и отразила их на счете 58 «Краткосрочные финансовые вложения», а после изменения ситуации на рынке приняла решение их реализовать. Отражается ли в бухгалтерском учете изменение направления использования токенов?

Если намерения организации в отношении использования токенов изменились, она может отразить в бухгалтерском учете их реклассификацию. Например, в ситуации, изложенной в вопросе, стоимость токенов со счета 58 переносится на счет 41 «Товары».

Необходимо ли принимать к бухгалтерскому учету токены, полученные бесплатно?

Безвозмездно полученные токены принимаются к бухгалтерскому учету по стоимости, определенной с использованием методов, обеспечивающих надежную учетную оценку этих токенов. Методы определения стоимости безвозмездно получаемых токенов организация разрабатывает самостоятельно и закрепляет в положении об учетной политике.

Какими первичными учетными документами оформляются поступление и выбытие токенов? Необходимо ли к ним прилагать какие-либо подтверждающие документы?

Стандартом предусмотрено, что каждый участник хозяйственной операции, совершенной с использованием токенов, может оформить соответствующий первичный учетный документ единолично. Форму этого документа организация разрабатывает самостоятельно с учетом требований, установленных п. 2 ст. 10 Закона «О бухгалтерском учете и отчетности». К единолично составленному первичному учетному документу прилагаются подтверждающие документы, например распечатка транзакций из блокчейна или иной распределенной информационной системы.

В Стандарте предусмотрено создание резерва под снижение стоимости токенов. В каких случаях необходимо его формировать?

Если первоначальная стоимость токенов превышает чистую стоимость их реализации на отчетную дату, на сумму этого превышения создается резерв. В последующих отчетных периодах, если сумма превышения уменьшается, резерв сторнируется на сумму уменьшения. При прекращении признания токенов суммы числящихся по ним резервов восстанавливаются.

Каким образом определить чистую стоимость реализации токенов? Допустимо ли для этого использовать данные интернет-ресурсов?

Согласно Стандарту порядок определения чистой стоимости реализации токенов устанавливается в положении об учетной политике. В связи с этим организация самостоятельно решает, какие источники информации использовать для определения такой стоимости.

Организация приобретает токены через оператора криптоплатформ и обменивает их через оператора обмена криптовалют. За совершение этих операций взимается комиссия. Каким образом она отражается в бухгалтерском учете?

Сумма комиссии, взимаемая при приобретении токенов, включается в первоначальную стоимость токенов, по которой они принимаются к бухгалтерскому учету. Сумма комиссии, взимаемая при передаче токенов для обмена, относится к расходам на реализацию.

Как отражаются в бухучете операции по обмену одной криптовалюты на другую через оператора обмена криптовалют?

Стоимость обмениваемой криптовалюты списывается со счетов 41, 43 «Готовая продукция» в дебет счета 90 (субсчет 90-4 «Себестоимость реализованной продукции, товаров, работ, услуг»). Одновременно отражается выручка от реализации криптовалюты по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 (субсчет 90-1 «Выручка от реализации продукции, товаров, работ, услуг»). Стоимость криптовалюты, получаемой от покупателя при обмене, отражается по дебету счетов 41, 43 в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками». Зачет задолженности отражается по дебету счета 60 и кредиту счета 62.

Отражаем в учете право пользования нематериальными активами

Автор: Павлова С., эксперт журнала

Вопрос:

В 2020 году учет неисключительных прав пользования на результаты интеллектуальной деятельности (программное обеспечение для электронных вычислительных машин (программы для ЭВМ), информационно справочные базы данных) велся на забалансовом счете 01 «Имущество, полученное в пользование». Как вести учет названных объектов с 1 января 2021 года?

Приказом Минфина РФ от 14.09.2020 № 198н были внесены изменения в п. 333 Инструкции № 157н[1], в результате чего учет объектов неисключительных прав пользования на забалансовом счете 01 «Имущество, полученное в пользование» с 1 января 2021 года не осуществляется. По новым правилам особенности учета объектов зависят от срока права их использования.

Срок использования результатов интеллектуальной деятельности превышает 12 месяцев.

Начиная с 1 января 2021 года учет неисключительных прав пользования на результаты интеллектуальной деятельности (права пользования на результаты интеллектуальной деятельности в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на результаты интеллектуальной деятельности), признаваемые в составе нефинансовых активов в соответствии с положениями СГС «Нематериальные активы»[2], ведется на соответствующих счетах аналитического учета счета 0 111 60 000 «Права пользования нематериальными активами» (методические рекомендации, направленные Письмом Минфина РФ от 30.11.2020 № 02-07-07/104384, далее – Методические рекомендации):

0 111 6N 000 «Права пользования научными исследованиями (научно-исследовательскими разработками)»;

0 111 6R 000 «Права пользования опытно конструкторскими и технологическими разработками»;

0 111 61 000 «Права пользования программным обеспечением и базами данных»;

0 111 6D 000 «Права пользования иными объектами интеллектуальной собственности».

Минфин, разъясняя особенности учета неисключительных прав пользования, акцентирует внимание: учет таких объектов на счете 0 111 60 000 ведется в том случае, если они признаются в составе нефинансовых активов в соответствии с положениями СГС «Нематериальные активы». Данным стандартом установлено, что к нематериальным активам относятся объекты нефинансовых активов, которые предназначены для неоднократного и (или) постоянного использования в деятельности учреждения свыше 12 месяцев, не имеют материально-вещественной формы, с возможностью идентификации (выделения, отделения) от другого имущества, в отношении которых у субъекта учета при приобретении (создании) возникли исключительные права, права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив (п. 6 СГС «Нематериальные активы»).

Таким образом, если срок права пользования результатами интеллектуальной деятельности, являющимися объектом нематериальных активов, превышает 12 месяцев, то их учет осуществляется на счете 0 111 60 000 «Права пользования нематериальными активами» (учет прав пользования программным обеспечением, информационно-справочными базами данных ведется на счете 0 111 61 000 «Права пользования программным обеспечением и базами данных»).

Расходы, совершаемые учреждением при оплате прав пользования объектами неисключительных прав пользования, отражаются посредством применения (п. 11.5.2, 11.5.3, 12.5.2, 12.5.3 Порядка № 209н[3], Методические рекомендации):

подстатьи 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования» КОСГУ (при приобретении неисключительных прав с определенным сроком полезного использования (прав пользования на результаты интеллектуальной деятельности в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на результаты интеллектуальной деятельности));

подстатьи 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования» КОСГУ (при приобретении неисключительных прав с неопределенным сроком полезного использования).

Операции по прекращению неисключительных прав пользования отражаются посредством применения подстатей 452 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования» и 453 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования» КОСГУ.

Для отражения кассовых поступлений и выбытий подстатьи 352, 353, 452 и 453 КОСГУ не применяются. Кассовые расходы на оплату прав пользования результатами интеллектуальной деятельности относятся на подстатью 226 «Прочие работы, услуги» КОСГУ (п. 10.2.6 Порядка № 209н).

При определении срока полезного использования неисключительных прав пользования нематериальных активов в целях принятия объекта к бухгалтерскому учету и начисления амортизации комиссия по поступлению и выбытию активов учреждения исходит:

из срока действия прав учреждения на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

из срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству РФ;

из ожидаемого срока использования актива, в течение которого учреждение предполагает использовать актив в деятельности, направленной на достижение целей создания учреждения, либо в случаях, предусмотренных законодательством РФ, получать экономические выгоды;

из типичного жизненного цикла для актива и публичной информации об оценках сроков полезной службы аналогичных активов, которые используются аналогичным образом;

из технологических, технических и других типов устаревания.

Срок полезной службы считается неопределенным, если анализ всех значимых факторов указывает на отсутствие предвидимого предела у периода, в течение которого от данного актива ожидается поступление экономических выгод (полезного потенциала) (см. Методические рекомендации).

Инвентарные номера объектам, учет которых ведется на счете счета 0 111 60 000 «Права пользования нематериальными активами», не присваиваются. Ежемесячно по объектам с определенным сроком использования начисляется амортизация (дебет счета 0 401 20 226 (0 109 00 226) в корреспонденции со счетом 0 104 60 452).

Учреждением приобретено право пользования программным обеспечением для ЭВМ сроком на 2 года (24 мес.). Условиями договора предусмотрено ежеквартальное обновление программного продукта. Стоимость права пользования программным продуктом – 53 000 руб., услуги по ежеквартальному обновлению стоят 5 000 руб. Оплата производится за счет средств, полученных учреждением от осуществления приносящей доход деятельности.

В бухгалтерском учете учреждения операции по принятию к учету права пользования объектом нематериальных активов отражаются так:

Содержание операции

Дебет

Кредит

Сумма

Принято к учету право пользования объектом нематериальных активов с определенным сроком полезного использования (неисключительных прав) при их приобретении

Произведена оплата принятого обязательства

Начислена амортизация на права пользования программным продуктом (предположим, что согласно условиям учетной политики операция совершается ежемесячно)

(53 000 руб. / 24 мес.)

Отражены обязательства по оплате услуг по обновлению программного обеспечения

Произведена оплата принятого обязательства

Срок пользования объектами нематериальных активов учреждением составляет 12 месяцев и менее.

В случае если срок использования неисключительных прав на результаты интеллектуальной деятельности (программное обеспечение для электронных вычислительных машин (программы для ЭВМ); информационно-справочные базы данных) по условиям заключенного лицензионного договора либо иного документа, подтверждающего существование права на результаты интеллектуальной деятельности, составляет 12 месяцев и менее, для учета прав пользования нематериальными активами счет 0 111 60 000 не применяется. Совершаемые учреждением расходы на приобретение прав пользования результатами интеллектуальной деятельности с таким сроком отражаются:

по дебету счета 0 401 20 226 (если срок пользования результатами интеллектуальной деятельности не переходит на следующий отчетный период);

по дебету счета 401 50 226 (если срок пользования объектом переходит на следующий отчетный период).

Напомним, что согласно п. 302 Инструкции № 157н для учета сумм расходов, начисленных учреждением в отчетном периоде, но относящихся к будущим отчетным периодам, применяется счет 0 401 50 000. Этим же пунктом установлено, что затраты, произведенные учреждением в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются по дебету счета 0 401 50 000 как расходы будущих периодов и подлежат отнесению на финансовый результат текущего финансового года (по кредиту счета 0 401 50 000) в порядке, устанавливаемом учреждением (равномерно, пропорционально объему продукции (работ, услуг) и др.), в течение периода, к которому они относятся.

Требования о том, что учет таких объектов следует вести на забалансовом счете, СГС «Нематериальные активы», инструкции № 157н, 174н[4], Методические рекомендации не содержат. Однако считаем, что учреждение может в своей учетной политике установить особенности учета таких объектов и указать (при необходимости) забалансовый счет, на котором названные объекты будут отражаться.

Кассовые расходы по оплате прав пользования такими объектами отражаются посредством применения подстатьи 226 «Прочие работы, услуги» КОСГУ (п. 10.2.6 Порядка № 209н).

Учреждение заключило договор на получение доступа к справочно-информационной базе данных сроком на 12 месяцев. Цена предоставления доступа – 30 000 руб. Договор на предоставление доступа заключен и оплата по нему произведена в одном отчетном периоде, а фактическое предоставление услуги осуществлено в следующем отчетном периоде. Расходы учреждение производит за счет средств, полученных от осуществления приносящей доход деятельности.

На счетах бухгалтерского учета расходы по предоставлению доступа отражаются так:

Содержание операции

Дебет

Кредит

Сумма, руб.

Отражены расходы по приобретению права пользования нематериальными активами сроком на 12 месяцев

Произведена оплата принятого обязательства

Отнесены расходы будущих периодов на расходы текущего года

(считаем, что бухгалтерская запись производится ежемесячно по мере исполнения условий договора)

(30 000 руб. / 12 мес.)

Вопрос:

По состоянию на 1 января 2021 года на забалансовом счете 01 у учреждения числится объект неисключительных прав пользования на результаты интеллектуальной деятельности (плата за предоставление право пользования объектом – 20 000 руб.), срок пользования которым истекает через 6 месяцев. Как в этом случае привести учет в соответствие требованиям законодательства РФ?

Как разъяснено в п. 11 Методических рекомендаций, при первом применении СГС «Нематериальные активы» расходы на приобретение неисключительных прав, ранее признаваемые на счете 0 401 50 000 «Расходы будущих периодов», срок полезного использования которых на 1 января 2021 года составляет менее 12 месяцев, относятся на финансовый результат первым рабочим днем года применения СГС «Нематериальные активы». Указанные расходы не формируют стоимость объекта учета – прав пользования нематериальными активами в соответствии с СГС «Нематериальные активы».

На счетах бухгалтерского учета приведение в соответствие требованиям действующего законодательства РФ операций по учету прав пользования результатами интеллектуальной деятельности отразится так:

Содержание операции

Дебет

Кредит

Сумма, руб.

Операции, совершенные в 2020 году

Отражены расходы по приобретению права пользования нематериальными активами (доступом к информационно-справочной системе) сроком на 12 месяцев

Принят предоставленный доступ к забалансовому учету

Отнесены расходы будущих периодов на расходы текущего года

(считаем, что бухгалтерская запись производится ежемесячно по мере исполнения условий договора)

(20 000 руб. / 12 мес. х 6 мес.)

Операции, совершаемые в 2021 году

Отражено выбытие с забалансового учета объекта – права пользования результатом интеллектуальной деятельности в связи с изменениями в законодательстве РФ

Отнесены расходы будущих периодов в отношении прав пользования нематериальных активов, срок использования которых на 1 января 2021 года составляет менее 12 месяцев, на расходы текущего года первым рабочим днем года применения СГС «Нематериальные активы» *

* Бухгалтерскую запись рекомендуем согласовать с учредителем или финансовым органом.

Вопрос:

Учреждение в феврале 2020 года приобрело право пользования нематериальным активом (право пользования программным продуктом) сроком на 36 месяцев. Согласно условиям договора плата за предоставление права доступа составила 56 000 руб. Оплата была произведена единым платежом. По состоянию на 1 января 2021 года срок пользования неисключительным правом на нематериальный актив – 26 месяцев. Как привести учет данного объекта в соответствие требованиям законодательства РФ?

Пунктом 11 Методических рекомендаций установлено, что признание объектов бухгалтерского учета, ранее не признававшихся в составе нематериальных активов и (или) отраженных на забалансовом учете, в составе группы нефинансовых активов «Нематериальные активы» (согласно СГС «Нематериальные активы») осуществляется операциями 2021 года по результатам инвентаризации, проводимой в целях выявления таких объектов бухгалтерского учета.

Объекты бухгалтерского учета, подлежащие отражению согласно СГС «Нематериальные активы» в бухгалтерском учете на соответствующих балансовых счетах, ранее не признававшиеся в составе нематериальных активов и (или) отраженные на забалансовом учете, признаются в составе группы нефинансовых активов «Нематериальные активы» по их справедливой стоимости.

В случае если объекты нематериальных активов, ранее не признававшиеся в составе нематериальных активов и (или) отраженные на забалансовом учете, не могут быть оценены по справедливой стоимости – стоимостные оценки по каким-либо причинам недоступны (при этом приобретение аналогичных активов в обозримом будущем не планируется), в целях обеспечения непрерывного ведения бухгалтерского учета и полноты отражения в бухгалтерском учете свершившихся фактов хозяйственной деятельности первоначальная стоимость таких объектов бухгалтерского учета определяется условно: «один объект – один рубль».

Как мы уже отмечали, расходы на приобретение неисключительных прав, ранее признаваемые на счете 0 401 50 000 «Расходы будущих периодов», срок полезного использования которых на 1 января 2021 года составляет менее 12 месяцев, относятся на финансовый результат первым рабочим днем года применения СГС «Нематериальные активы». Указанные расходы не формируют стоимость объекта учета – прав пользования нематериальными активами в соответствии с СГС «Нематериальные активы».

При первом применении СГС «Нематериальные активы» финансовый результат формируется:

от признания нематериальных активов, ранее не отраженных в бухгалтерском учете;

от пересмотра балансовой стоимости нематериальных активов.

При этом финансовый результат отражается субъектом учета в качестве корректировки начального сальдо финансового результата прошлых отчетных периодов в том периоде, в котором произошло первоначальное признание объектов нематериальных активов. Результаты корректировки однократно раскрываются в годовой бухгалтерской (финансовой) отчетности обособленно от иной информации.

При первоначальном признании объектов нематериальных активов в соответствии с СГС «Нематериальные активы» также подлежат признанию любые накопленные убытки от обесценения, связанные с этими объектами, так, как если бы положения СГС «Нематериальные активы» применялись всегда. Пересчет сравнительной информации не требуется.

Из всего вышесказанного следует, что в ситуации, описанной в вопросе:

Проводится инвентаризация, в ходе которой устанавливается факт наличия у учреждения права пользования объектом нематериального актива, срок которого на 1 января 2021 года превышает 12 месяцев.

Определяется справедливая стоимость объекта (напомним, что справедливая стоимость определяется по правилам, установленным п. 54 – 56 СГС «Концептуальные основы»[5]).

На счетах бухгалтерского учета отражается учет права пользования объектом нематериального актива.

На счетах бухгалтерского учета операции по принятию к учету прав пользования объектов нематериальных активов при первом применении СГС «Нематериальные активы» будут показаны так:

Содержание операции

Дебет

Кредит

Сумма, руб.

Операции, совершенные в 2020 году

Отражены расходы по приобретению права пользования нематериальными активами (доступом к информационно-справочной системе) сроком на 36 месяцев

Принят предоставленный доступ к забалансовому учету

Отнесены расходы будущих периодов на расходы текущего года

(бухгалтерская запись производится ежемесячно по мере исполнения условий договора)

(56 000 руб. / 36 мес. х 10 мес.)

Операции, совершенные в 2021 году

Отражено выбытие с забалансового учета объекта в связи с изменениями в законодательстве РФ

Отнесены расходы будущих периодов на финансовый результат

Принято к учету право пользования нематериальными активами с определенным сроком полезного использования (неисключительных прав) по справедливой стоимости (предположим, что комиссия определила стоимость объекта – 50 000 руб.)

[2] Стандарт утвержден Приказом Минфина РФ от 15.11.2019 № 181н.

[3] Порядок применения классификации операций сектора государственного управления, утв. Приказом Минфина РФ от 29.11.2017 № 209н.

[4] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

[5] Стандарт «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержден Приказом Минфина России от 31.12.2016 № 256н.