Особенности переноса вычета по НДС на другой период

Приобретение товаров, равно как и услуг, работ на стороне, дает право организации, работающей на ОСНО, применить вычет налога по этим операциям. При превышении указанных сумм над суммой исходящего НДС образуется задолженность бюджета перед организацией по НДС. Многие плательщики налога предпочитают не предъявлять эту сумму бюджету, а перенести часть вычета на другой квартал года или даже на другой год.

Зачем нужен перенос вычета

Право переноса вычета на другие периоды закреплено за налогоплательщиком с 2015 года. В ст. 172-1.1 НК РФ говорится, что вычеты могут заявляться в течение трехлетнего срока после покупки в любом налоговом периоде.

Главными причинами переноса вычета, которыми руководствуется фирма, можно назвать:

С первым вариантом развития событий сталкиваются бухгалтеры, если фирма приобретает дорогостоящий товар, а продажи в отчетном квартале невелики. Проанализировав декларацию, в которой показана крупная сумма к возмещению из бюджета, ИФНС может подозревать мошенническую схему. Обычно в такой ситуации чиновники запрашивают документы, подтверждающие крупный вычет, в рамках назначенной для организации проверки, требуют письменно разъяснить, откуда он возник, уточнить детали сделки. Может произойти проверка контрагента, а то и вызов руководителя организации для дачи разъяснений лично в офисе налоговой службы («налоговая комиссия по НДС»).

На заметку! Вызвать на комиссию представителя фирмы налоговики могут на основании ст. 19.4-1 КоАП РФ. Неявка грозит директору штрафом до 4 тыс. руб.

Опытные бухгалтеры знают и о таком показателе, как «безопасная доля вычетов» по налогу. Он отражен в Приказе ФНС №ММ-3-06/333 от 30/05/07 (прил. 2) и составляет 89% вычетов за предыдущий календарный год, т.е. если по итогам года доля вычетов равна или выше этого показателя, она считается значительной. Фирма попадает в план налоговых проверок как потенциальный нарушитель налогового законодательства.

Чтобы избежать такого рода проблем, налоговые вычеты «распределяют» по периодам, регулируют их величину.

Многие фирмы стремятся отложить вычет, руководствуясь спецификой своей деятельности: значительная закупка товара, сырья, и пр. происходит в одном налоговом периоде, а высокий уровень продаж – в другом. «Излишки» НДС переносят на другой период и таким образом избегают перспектив уплачивать высокий НДС.

Нередки случаи, когда подтверждающая вычет счет-фактура попадает в бухгалтерию с опозданием. Тогда сумму вычета переносят на другой квартал.

Важно! Счета-фактуры за период, поступившие после его окончания, но до момента сдачи декларации по НДС (25 число следующего месяца), могут быть включены в расчеты за этот период (ст. 172-1.1 абз. 2). В письме Минфина №03 07 11/9305 от 14/02/19 г. сказано, что, если услуги произведены в рамках 3 квартала, а счет-фактура по ним выставлен 5 октября, документ можно включить в расчет за третий квартал.

Пример. Организация на ОСНО закупила оборудование и сырье для производства новой линии фирменного товара в первом квартале. Экономические расчеты показывают, что крупные объемы реализации товара, следовательно, и значительные суммы исходящего НДС следует ожидать в 3 и 4 квартале того же года. Принимается решение о переносе образовавшегося вычета по НДС при приобретении оборудования и сырья, на 3 и 4 квартал. Сумма пойдет на уменьшение НДС в указанный период.

Как перенести вычет на другой период

Перенести вычет по счету-фактуре можно:

Если крупный вычет, который «тянет» расчеты по декларации к возмещению из бюджета, необходимо отложить полностью, счет-фактуру от поставщика вносят в книгу покупок того квартала, в котором должна пройти сумма. Она отразится в регистрах НУ соответствующего периода и в налоговой декларации по нему.

Если фирма намерена осуществить перенос частями, разделить его по периодам, счет-фактура должен быть зарегистрирован в книге покупок, декларации по всем этим периодам, но не полной суммой, а той частью, что должна войти декларацию. Общая сумма налога должна совпадать с суммой по счету-фактуре.

Все расчеты с налоговой необходимо завершить до наступления 3-летнего срока. К примеру, если счет-фактура выписан 28 марта 2018 года, то срок истекает 28 марта 2021 года. Это означает, что последнюю сумму по документу (полную или частичную) можно ставить к вычету не позднее 1 квартала 2021 года.

Здесь, однако, есть правовая «ловушка» для налогоплательщиков. Буквальное толкование ст. 172-1.1 НК позволяет фискальным органам ставить под сомнение вычет, предъявленный в последнем квартале. Ведь декларация за период сдается уже после его завершения, до 25 числа следующего месяца, «выпадая» из трехлетнего срока по НК РФ. На сегодняшний день судебная практика по данному вопросу складывается не в пользу налогоплательщика (опр-е ВС 308-КГ18-12631 по делу №А32-32030/2017 от 04/09/18 г.). Чтобы не получить отказ, перенос лучше осуществлять, не дожидаясь наступления предельных дат, указанных в законодательстве.

Вместе с тем существует письмо Минфина №03-07-11/27161 от 12/05/15 г., в котором утверждается право налогоплательщика заявить к вычету НДС не позднее налогового периода, в котором истекает 3-летний срок.

Какие вычеты переносить нельзя

Вычеты по определенным хозяйственным операциям с НДС не переносятся на другие периоды. Такой вывод делает Минфин, руководствуясь ст. 171 и 172 НК РФ.

К примеру, в письме №03-07-11/67480 от 17/10/17 г. говорится, что все суммы НДС, указанные в ст. 171, (кроме п. 2 этой же статьи) не могут быть предъявлены в течение трех лет, а в ст. 172-1 НК прямо указывается, что вычет по ОС разделять по периодам нельзя.

Имеются в виду следующие операции:

По этим операциям вычет делается лишь в периодах, когда у фирмы возникло право на него. Счета-фактуры включаются в декларацию полностью, а если этого не произошло, подается «уточненка» за период. В ином случае право вычесть суммы НДС может быть утеряно.

Пропущенные документы прошлого года от поставщика услуг, если бухгалтер не знал о данном факте хоз.жизни

Иногда бывают непредвиденные ситуации из-за которых происходят пропуски в отражении фактов хозяйственной деятельности. Давайте разберем как внести неучтенные документы прошлого года от поставщика в бухгалтерском и налоговом учете. А также как отразить их в целях учета НДС.

- Как исправить ошибку Регистрация пропущенного документа от поставщика услуг Регистрация неучтенного СФ поставщика Декларация по НДС за отчетный квартал Декларация по налогу на прибыль за отчетный период Бухгалтерская отчетность за текущий год

Пошаговая инструкция

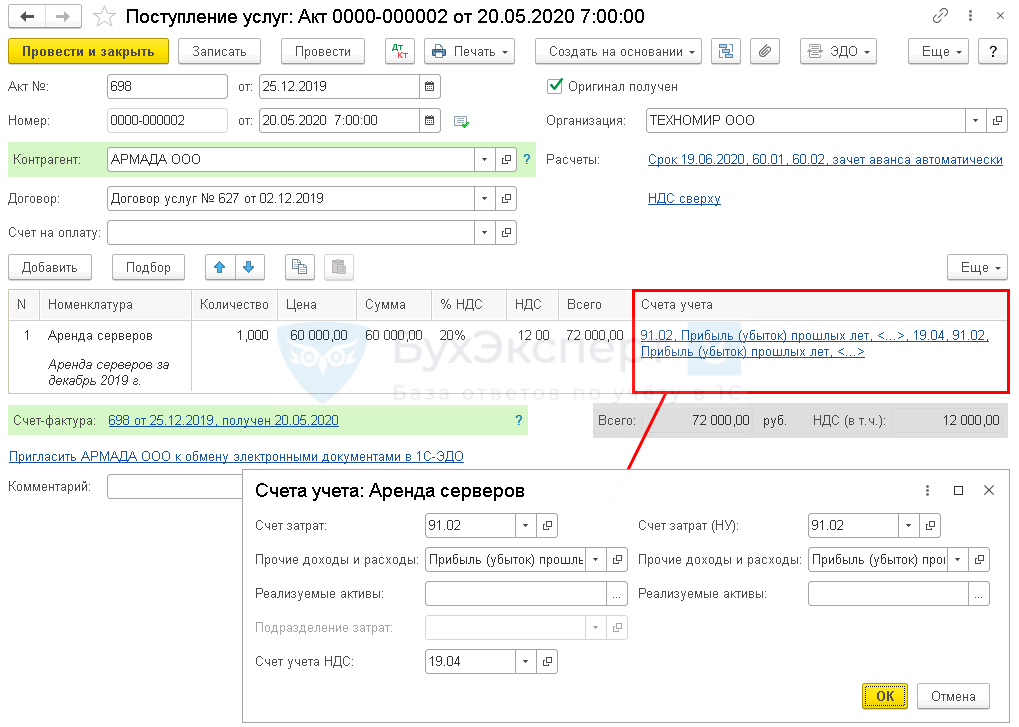

20 мая 2020 (II квартал) на почтовый адрес Организации поступили первичные документы по оказанию услуг поставщика, а также счет-фактура от 25 декабря 2019 на сумму 72 000 руб. (в т. ч. НДС 20%)

Бухгалтер не знал о случившемся факте хозяйственной жизни (ФХД) на момент составления отчетности, сверка с данным контрагентом не была осуществлена. Бухгалтерская отчетность представлена и утверждена. Декларация по налогу на прибыль за год была сдана с прибылью

Как зарегистрировать неучтенный документ на поступление?

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Регистрация неучтенного приходного документа по услугам сторонней организации | |||||||

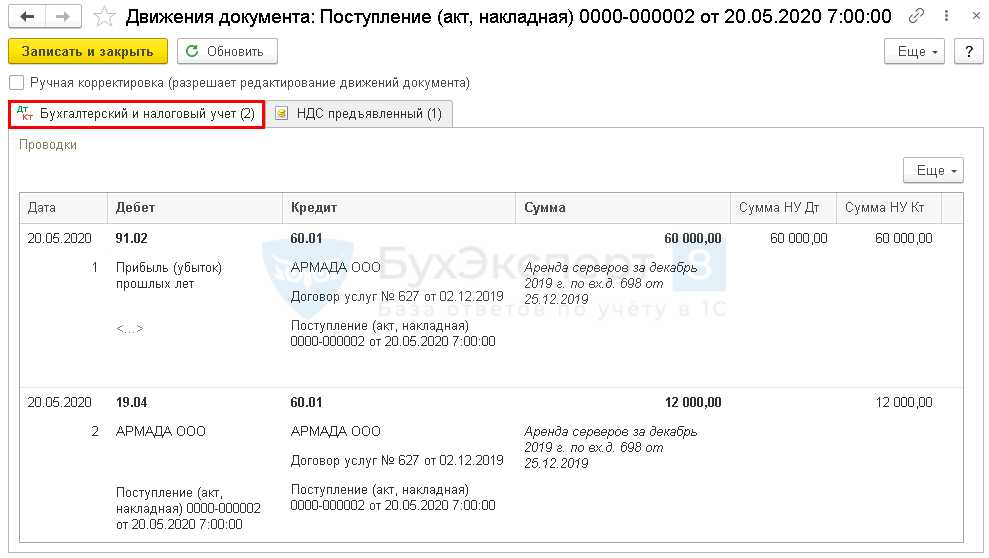

| 20 мая 2020 | 91.02 | 60.01 | 60 000 | 60 000 | 60 000 | Учет затрат на услуги | Поступление (акт, накладная) — Услуги (акт) |

| 19.04 | 60.01 | 12 000 | 12 000 | Принятие к учету НДС | |||

| Регистрация неучтенного СФ поставщика | |||||||

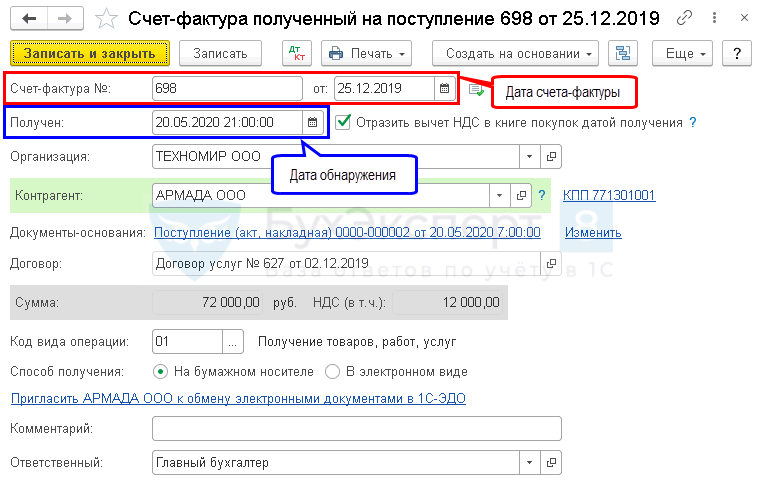

| 20 мая 2020 | — | — | 72 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

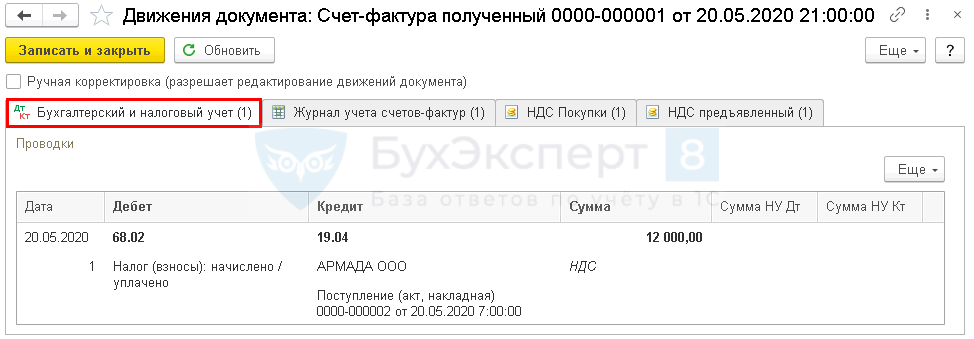

| 68.02 | 19.04 | 12 000 | Принятие НДС к вычету | ||||

| — | — | 12 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Декларация по НДС за II квартал 2020 | |||||||

| 30 июня 2020 | — | — | 12 000 | Отражение НДС принятого к вычету | Регламентированный отчет Декларация по НДС Раздел 3 стр.120 | ||

| Декларация по налогу на прибыль за полугодие 2020 | |||||||

| 30 июня 2020 | — | — | 60 000 | Отражение выявленных убытков в декларации за текущий период | Регламентированный отчет Декларация по налогу на прибыль Лист 02 Прил. 2 стр. 400, стр. 401 | ||

Пропуск в отражении ФХЖ не является ошибкой (п. 2 ПБУ 22/2010). В БУ будет иметь место исправление оценочного значения в соответствии с ПБУ 21/2008.

Если бухгалтер не знал о произошедшем ФХЖ, то на дату выявления ФХЖ, будет производиться изменение оценочного значения перспективно с 0 до фактической оценки (Рекомендации НРБУ «БМЦ Р-18/2011-КпР):

Пропуск первичного документа приравнивается к ошибке. Ошибка привела к излишней уплате налога на прибыль в предыдущем отчетном периоде.

Перерасчет налоговой базы может быть произведен в периоде обнаружения ошибки (II квартал 2020) в текущей декларации, т.к. в декларации по налогу на прибыль за предыдущий период отражена прибыль (п. 1 ст. 54 НК РФ, Письмо Минфина от 13.04.2016 N 03-03-06/2/21034).

НДС по приобретенным услугам можно принимать к вычету в течении 3-х лет. НДС по счету-фактуре, полученному 25.12.2019 можно принять к вычету до 30.09.2022.

Получите понятные самоучители 2021 по 1С бесплатно:

Проводки

Проводки

В декларации по НДС сумма вычета НДС отражается:

В Разделе 8 «Сведения из книги покупок»:

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(5 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Спасибо, Вам за Ваш профессионализм. Все очень доступно излагаете и нет воды.

Как правильно аннулировать счет-фактуру

Аннулированный и нулевой счет-фактура — в чем разница

Нулевой счет-фактуру могут выставить коммерсанты, если они не применяют НДС (например, упрощенцы), по просьбе контрагента. При этом обязанность по выставлению нулевых счетов-фактур Налоговым кодексом для них не предусмотрена.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

О правилах заполнения счета-фактуры рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Разница между нулевыми и аннулированными счетами-фактурами заключается в налоговых последствиях. Так, если регистрировать в книге покупок или продаж нулевой счет-фактуру, последствий для коммерсанта не будет. В случае же с аннулированным счетом-фактурой не всё так просто.

Зачем аннулировать счет-фактуру

Всем свойственно ошибаться, поэтому ошибки в работе иногда возникают. Рассеянный бухгалтер может выставить счет-фактуру в адрес не того покупателя или ошибиться в его реквизитах. В любом случае ошибки нужно исправлять, но не всегда это делается одним и тем же способом.

К примеру, исходный счет-фактура содержит информацию, не соответствующую действительности, и это требует корректировок. Сразу возникает вопрос: как аннулировать счет-фактуру и существуют ли иные способы исправлений?

Случаи, когда можно обойтись без аннулирования, хотя исходный счет-фактура требует корректировок, перечислены в п. 5.2 ст. 169 НК РФ. Это происходит, например, при изменении стоимости товаров (работ, услуг) в связи с корректировкой их цены или количества.

При этом не возникает вопросов по поводу того, как аннулировать счет-фактуру, так как изменение налоговых обязательств покупателя и продавца будет отражаться в книгах покупок и продаж на основании корректировочного счета-фактуры. Важно помнить, что он не заменяет исходный счет-фактуру, а лишь вносит в него корректировки, то есть существование корректировочного счета-фактуры возможно только совместно с первоначальным.

Случаев, когда приходится аннулировать первоначальный счет-фактуру, немного: если продавец выставил отгрузочный счет-фактуру ошибочно или допустил ошибки в реквизитах, значимых для вычета НДС — в обеих ситуациях какой-то из сторон потребуется аннулировать исходный счет-фактуру. Поговорим теперь о том, как это правильно сделать.

Как правильно аннулировать счет-фактуру продавцу

Рассмотрим пример: ООО «Ромашка» в августе выставило в адрес ООО «Василек» счет-фактуру на отгрузку и отразило его в книге продаж за 3-й квартал, а на следующий день выяснилось, что фактически товар отгрузили в адрес ООО «Колосок» и менеджер этой компании не сразу обнаружил ошибку в полученном счете-фактуре.

Это обстоятельство никак не повлияло на итоговую сумму налога в книге продаж ООО «Ромашка». Потребовалось лишь оформить для ООО «Колосок» и зарегистрировать в книге продаж новый счет-фактуру и аннулировать ошибочный.

Для этого данные ошибочно выставленного в адрес ООО «Василек» счета-фактуры бухгалтер ООО «Ромашка» еще раз отразил в книге продаж (гр. 13а-19) со знаком минус (п. 3 правил заполнения дополнительного листа книги продаж), а счет-фактуру в адрес ООО «Колосок» отразил в обычном порядке.

Порядок регистрации счетов-фактур и действия по заполнению книг продаж и книг покупок (а также дополнительных листов к ним) указаны в Правилах ведения книг покупок и книг продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137 о формах и правилах заполнения документов при расчетах по НДС.

Если бы ошибочный счет-фактуру выявили после окончания третьего квартала, бухгалтеру ООО «Ромашка» пришлось бы оформить дополнительный лист книги продаж и в нем зарегистрировать ошибочно выставленный счет-фактуру (со знаком минус), затем отразить там же счет-фактуру в адрес ООО «Колосок» на эту же сумму (п. 3 правил заполнения книги продаж). При этом итоговые суммы реализации ООО «Ромашка» остались бы без изменений и необходимость в уточненной декларации не возникла (п. 1 ст. 81 НК РФ, п. 2 приложения 2 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@). Однако в рассматриваемой ситуации данные, представленные ООО «Ромашка» в приложении 9 к декларации по НДС за 3-й квартал, будут неверными и налоговые органы при обнаружении ошибки затребуют пояснения (п. 3 ст. 88 НК РФ). Предупредить запрос налоговиков можно, сформировав уточенную декларацию по НДС за 3-й квартал, добавив приложение 1 к разделу 9 «Сведения из дополнительных листов книги продаж».

Образец заполнения дополнительного листа книги продаж при аннулировании счета-фактуры вы можете посмотреть в КонсультантПлюс. Если у вас нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

Если бы бухгалтер ООО «Ромашка» забыл отразить в книге продаж выставленный в адрес ООО «Колосок» счет-фактуру, а счет-фактуру на имя ООО «Василек» успел аннулировать, пришлось бы подать уточненку, так как этим он занизил бы итоговую реализацию (п. 1 ст. 81 НК, п. 5 правил заполнения доплиста книги продаж, письмо ФНС от 05.11.2014 № ГД-4-3/22685@).

Аннулирование счета-фактуры покупателем

В рассмотренном примере для ООО «Василек» и ООО «Колосок» аннулирование ошибочного счета-фактуры дополнительных проблем не создало, т. к. никаких записей в книгу покупок на основании этого счета-фактуры не сделано. Однако ситуации бывают разные: предположим, ошибочный счет-фактура в адрес ООО «Василек» вместе с массой других счетов-фактур попал в бухгалтерию ООО «Колосок», после чего рассеянный бухгалтер ООО «Колосок», отражая полученные счета-фактуры в книге покупок, по ошибке занес суммы из всех счетов-фактур в книгу покупок. В результате налоговый вычет за 3 квартал оказался завышен, что было обнаружено уже после подачи декларации.

В этом случае аннулировать счет-фактуру и исправлять книгу покупок придется уже покупателю — ООО «Колосок». Для этого бухгалтеру необходимо оформить дополнительный лист к книге покупок за 3 квартал, в котором в гр. 15 и 16 показатели ошибочного счета-фактуры внести со знаком минус (п. 5 правил заполнения доплиста книги покупок). Затем нужно подать уточненку, предварительно доплатив налог и пени во избежание штрафа (п. 1 ст. 81 НК, п. 6 правил заполнения доплиста книги покупок).

Образец заполнения дополнительного листа книги покупок при аннулировании счета-фактуры вы также найдете в К+, получив пробный полный доступ к системе бесплатно.

Итоги

Если коммерсант отразил ошибочную информацию в книге покупок или продаж, ему понадобится аннулировать счет-фактуру и скорректировать записи в этих книгах. Действия в этом случае зависят от периода, в котором имел место счет-фактура, требующий аннулирования. Записи производятся в самих книгах или в дополнительных листах к ним. В любом случае данные в книге покупок и продаж (или доплистах) по аннулируемому счету-фактуре всегда приводятся со знаком «минус».

Правила учета опоздавших документов

Наверняка каждый бухгалтер хоть раз получал документы с опозданием: по вине забывчивого контрагента либо из-за халатности работников самой организации. Нужного документа нет – это факт. И от бухгалтера в этой ситуации требуется оценить «масштаб проблемы» и принять верное решение. Как поступить в этой ситуации, не нарушая требований действующего законодательства?

Бухгалтерские «табу»

Начнем с бухгалтерского учета. В соответствии с требованиями статей 8 и 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» до тех пор, пока вы не располагаете первичными документами, подтверждающими хозяйственную операцию, у вас нет оснований отражать ее в бухгалтерском учете.

Обнаружив документ с опозданием, необходимо руководствоваться пунктом 11 Указаний о порядке составления и представления бухгалтерской отчетности (утв. приказом Минфина России от 22 июля 2003 г. № 67н). Из содержания этого пункта вытекают сразу три бухгалтерских правила.

Правило 1. Пропущенные операции в пределах одного и того же отчетного периода записывайте в месяце их обнаружения.

Если вы обнаружили, что неверно отражены хозяйственные операции (документы поступили с опозданием) текущего периода до окончания отчетного года, исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда выявлены искажения.

Правило 2. Забытые операции года, за который еще не представлена отчетность, датируйте декабрем.

Когда о пропущенной хозяйственной операции стало известно в отчетном году после его завершения, но годовая бухгалтерская отчетность еще не утверждена в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению годовая бухгалтерская отчетность.

Правило 3. Прошлогодние пропущенные операции отражайте в текущем периоде.

Если обнаружили в текущем отчетном периоде, что хозяйственные операции неправильно отражены на счетах бухгалтерского учета в прошлом году, исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) вносить не нужно.

Более того, изменения в бухгалтерской отчетности, относящиеся как к отчетному году, так и к предшествовавшим периодам (после ее утверждения), производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных (п. 39 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29 июля 1998 г. № 34н, далее – Положение). В пункте 80 Положения конкретизируется механизм отражения в бухгалтерском учете прибыли или убытка прошлых лет, выявленных в отчетном году. Так, если прибыль или убыток выявлены в отчетном году, но относятся к операциям прошлых лет, они должны включаться в финансовые результаты организации отчетного года.

Чтобы исправить ошибки прошлых лет, выявленные в текущем году, в бухгалтерском учете используется счет 91 «Прочие доходы и расходы».

Таким образом, в бухгалтерском учете ошибки исправляются в том периоде, когда обнаружены.

| Внимание! |

| В настоящее время существует проект отдельного Положения по бухгалтерскому учету: ПБУ 22/2009 «Исправление ошибок в бухгалтерском учете и отчетности», разработанный Минфином России еще в конце прошлого года. Проект предполагает, что все ошибки необходимо делить на существенные и несущественные, а порядок их исправления в бухгалтерском учете будет зависеть от момента, когда они выявлены, и уровня существенности. Информацию в отношении существенных ошибо, предшествующих отчетных периодов, выявленных в отчетном периоде, необходимо будет отражать в пояснительной записке к годовой бухгалтерской отчетности организации. Однако в настоящее время данное ПБУ не принято, а значит исправлять ошибки в бухгалтерском учете необходимо по действующим ныне правилам. |

Налоговые правила

Не так просто отразить операцию по опоздавшему документу и в налоговом учете. Продолжим список правил учета опоздавших документов…

Правило 4. Расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся.

Если вы обнаружили документ с опозданием, расходы можно отнести в уменьшение налоговой базы по налогу на прибыль, но только того отчетного (налогового) периода, к которому они относятся (п. 1 ст. 272 НК РФ). Это, безусловно, приведет к необходимости представлять уточненные налоговые декларации за тот период, которым датирован документ.

Некоторые бухгалтеры ошибочно полагают, что, получив документ, датированный прошлым отчетным периодом, в текущем подавать «уточненку» не нужно. Ведь все события происходят в рамках одного налогового периода и, независимо от того, когда будут учтены расходы или доходы по году, сумма налога на прибыль будет правильной. Это неверно. Следует напомнить, что при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым как налоговым, так и отчетным периодам, в текущем налоговом (отчетном) периоде Налоговый кодекс требует провести перерасчет налоговой базы и суммы налога за период, в котором совершены указанные ошибки (искажения) (п. 1 ст. 54 НК РФ).

Кроме того, пункт 1 статьи 54 и пункт 1 статьи 81 Налогового кодекса обязывают налогоплательщика подавать уточненную декларацию, если налог к уплате по ней был занижен, и дают право представить «уточненку», если такого занижения не произошло. Следовательно, если вы воспользовались этим правом и решили не подавать корректирующую декларацию, вы добровольно попрощались с частью расходов.

Конечно же, переплачивать налог не хочется, но и подавать «уточненку» тоже не лучший вариант – это привлечет внимание налоговых инспекторов. К чему может привести такой ход рассуждений, покажем на примере.

Пример

Бухгалтер получил акт об оказании услуг с опозданием на год. Решая не привлекать пристального внимания инспекторов и не представлять уточненную декларацию, он, казалось бы, нашел выход: пункт 2 статьи 265 Налогового кодекса дает возможность учесть в составе внереализационных расходов убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде. Более того, в декларации по налогу на прибыль организаций (утв. приказом Минфина России от 5 мая 2008 г. № 54н) для таких затрат отведена отдельная строка 301 Приложения № 2 к листу 02.

Однако такие рассуждения являются неверными. Объясним почему.

Акт об оказании услуг – документ, в котором указана конкретная дата составления. Следовательно, период возникновения затрат определен. Расходы, которые подтверждены первичными документами и относятся к предыдущим отчетным (налоговым) периодам, в составе убытков прошлых налоговых периодов, выявленных в отчетном (налоговом) периоде, по строке 301 Приложения № 2 к листу 02 декларации по налогу на прибыль не отражаются, поскольку имеют дату возникновения (п. 7.3 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утв. приказом Минфина России от 5 мая 2008 г. №54 н).

Подобные ситуации достаточно часто являлись предметом судебного разбирательства. И судебная практика в отношении налогоплательщиков неоднозначна.

| Арбитражная практика |

| Налогоплательщик отразил в декларации по налогу прибыль организаций убытки прошлых лет, выявленные в текущем отчетном периоде. Решения в пользу налогоплательщиков: постановления ФАС Московского округа от 16 января 2008 г. № КА-А40/13948-07 по делу № А40-76807/06-142-512; от 11 марта 2009 г. № КА-А40/1255-09 по делу № А40-32554/08-129-101; от 31 мая 2006 г. № КА-А40/4822-06 по делу № А40-55283/05-90-425 Решения в пользу налоговых органов: постановления ФАС Уральского округа от 9 января 2008 г. № Ф09-10856/07-С3 по делу № А76-6072/07, ФАС Северо-Западного округа от 16 апреля 2007 г. № А56-14502/2006, ФАС Восточно-Сибирского округа от 26 ноября 2007 г. № А19-9257/07-57-Ф02-8708/07, ФАС Волго-Вятского округа от 1 марта 2006 г. № А11-5827/2005-К2-24/239, ФАС Северо-Западного округа от 08 ноября 2006 г. № А21-7106/2005). |

Однако, Высший Арбитражный Суд РФ в постановлении от 9 сентября 2008 г. № 4894/08 вынес однозначный вердикт: положения подпункта 1 пункта 2 статьи 265 Налогового кодекса следует применять в текущем налоговом периоде только в случае, когда период возникновения расходов, понесенных налогоплательщиком, неизвестен. Во всех других случаях расходы, относящиеся к прошлым налоговым периодам, отражать в налоговом учете следует по требованиям статей 54 и 272 Налогового кодекса. С выходом данного постановления шансы отстоять свою правоту у налогоплательщиков значительно уменьшились.

Правило 5. Не пытайтесь уйти от «убыточной» декларации.

Случается, при сдаче «убыточных» деклараций по налогу на прибыль налоговики рекомендуют уменьшить суммы отраженных в декларации расходов, дабы превратить убыточную декларацию в «безубыточную». Ни для кого не секрет, что проблема отражения в декларации понесенных убытков с недавних пор стоит очень остро и зачастую бухгалтеры следуют неофициальным рекомендациям – не показывают часть затрат в одном отчетном периоде в надежде на то, что в следующем выручка позволит и расход показать, и получить прибыль.

Однако следует помнить о порядке определения суммы расходов на производство и реализацию, который установлен статьей 318 Налогового кодекса.

Если вы применяете метод начисления, все расходы отчетного периода должны подразделяться на прямые и косвенные. Конкретный перечень расходов определяется налогоплательщиками самостоятельно в учетной политике для целей налогообложения.

Прямые расходы относятся к расходам текущего отчетного (налогового) периода только по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со статьей 319 Налогового кодекса (п. 2 ст. 318 НК РФ).

Косвенные расходы на производство и реализацию, осуществленные в отчетном (налоговом) периоде, в полном объеме будет относиться к расходам текущего отчетного (налогового) периода. Поэтому нельзя их переносить из одного отчетного периода в другой, даже если подтвердите факт получения первичных документов с опозданием. Налоговый кодекс такой возможности не дает. Эти расходы организации до получения доходов от деятельности формируют убыток текущего отчетного (налогового) периода.

Если вы намеренно не показываете расходы в одном отчетном периоде, то в следующем вам необходимо подать уточненную декларацию за период, к которому относятся эти затраты, и, как следствие, признать убыток. Возникает замкнутый круг… Поэтому, принимая решение о переносе части расходов в более «благополучную» декларацию, вы должны понимать, что, скорее всего, они будут потеряны.

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.