Операции по договору лизинга в бухгалтерском учете

Лизинг: особенности, влияющие на бухучет

Лизинг — это вариант отношений, имеющих место при аренде имущества. Выделяют такие его особенности:

Суммы, фигурирующие в договоре лизинга, могут быть выражены в валюте, и тогда в бухгалтерском учете лизинг в расчетах будет показываться с использованием курсовой разницы.

Расчеты по договору могут вестись с использованием авансовых платежей, причем график может предусматривать ежемесячный зачет определенной их суммы в счет оплаты текущего месячного платежа.

ВНИМАНИЕ! С 1 января 2022 г. обязательны к применению ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения». С этой же даты утрачивает силу ПБУ 6/01. Начать применять Стандарты можно и раньше, закрепив нормы стандартов в учетной политике предприятия.

Как организации перейти на учет аренды (лизинга) по ФСБУ 25/2018, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

Учет у лизингодателя

Бухгалтерский учет лизинга для лизингодателя довольно прост, но зависит от того, на чьем балансе отражено имущество.

Стоимость объекта лизинга формируется в обычном для приобретаемых основных средств порядке с включением в нее всех расходов по покупке (п. 8 ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н):

Дт 08 Кт 60, 66 (67), 76.

Готовый к передаче лизингополучателю объект отражают проводкой

Если условия договора лизинга гласят, что имущество остается учтенным в балансе лизингодателя, то на протяжении всего срока действия договора оно будет показываться у него на счете 03 с изменением внутри этого счета в части аналитики (готовый или уже переданный объект). Ежемесячно начисляемые согласно графику, приложенному к договору, лизинговые платежи будут формировать доход лизингодателя:

А текущие прямые расходы будут образовывать себестоимость продаж:

Доход будет уменьшаться на суммы:

Когда объект лизинга учитывают в балансе лизингополучателя, лизингодатель исключает его из своего баланса, показывая стоимость передаваемого имущества как расходы грядущих периодов:

и одновременно отражает его за балансом:

Доход по договору, равный общей величине платежей по нему, показывается как доход предстоящих периодов:

Начисление дохода в сумме ежемесячного платежа, предусмотренного договором, отражается проводкой

Из дохода выделяется НДС:

Сумма соответствующих доходу прямых расходов уменьшает сумму, учтенную как расходы грядущих периодов:

Учитываются сформированные за месяц накладные расходы:

При поступлении платежа по договору независимо от варианта, используемого для учета имущества, его сумма будет уменьшать долг лизингополучателя, отраженный на счете 62:

О том, выгодно ли становиться лизингодателем, работая на УСН, читайте в статье «Учет платежей по лизингу при УСН доходы минус расходы».

Как лизингодателю отражать досрочный выкуп предмета лизинга в бухгалтерском и налоговом учете, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к системе К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Учет у лизингополучателя

Для лизингополучателя порядок бухгалтерского учета лизинга также определяется тем, в чьем балансе учтен его предмет. Процесс расчетов с лизингодателем обычно отражают на счете 76.

Когда объект лизинга учитывают в балансе лизингодателя, у лизингополучателя его в полной сумме платежей, предусмотренных договором, показывают за балансом:

Ежемесячно в сумме, указанной в графике платежей, начисляется лизинговый платеж с выделением из его суммы НДС:

Дт 20 (23, 25, 26, 44) Кт 76,

Уплату этого платежа отражают проводкой

Если предмет лизинга учитывает лизингополучатель, то он показывает его у себя в балансе как будущее основное средство в полной сумме платежей, предусмотренных договором, с выделением НДС:

где 76 дог — субсчет отражения долга по договору лизинга.

После ввода в эксплуатацию объект отразится в основных средствах, но с обособленным учетом в их аналитике:

Ежемесячно будет происходить начисление амортизации:

Дт 20 (23, 25, 26, 44) Кт 02.

И также ежемесячно будет отражаться сумма лизингового платежа согласно графику, прилагаемому к договору лизинга, с уменьшением за счет него общей величины долга по договору:

Дт 76 дог Кт 76лиз,

76 дог — субсчет отражения долга по договору лизинга;

76 лиз — субсчет отражения расчетов по лизинговым платежам.

Одновременно часть НДС, приходящуюся на лизинговый платеж, при наличии счета-фактуры можно предъявить к вычету:

Об особенностях оформления счетов-фактур при лизинге читайте в материале «Разъяснены правила выставления счета-фактуры при лизинге».

Оплата платежа отразится в проводке

где 76 лиз — субсчет отражения расчетов по лизинговым платежам.

Выкуп объекта лизинга

Когда договор предусматривает по его завершении переход права собственности на объект лизинга к лизингополучателю, то в договоре помимо лизинговых платежей указывают величину стоимости выкупа имущества, по которой оно будет продано лизингополучателю.

При учете объекта в балансе лизингодателя у него это отразится в проводках:

Когда имущество учитывают у лизингополучателя, лизингодатель покажет доход по продаже с начислением с него НДС без отражения в расходах остаточной стоимости объекта:

Одновременно им будет сделана проводка по забалансовому счету:

Лизингополучатель отразит выкупленное имущество в составе своих капвложений по стоимости приобретения с выделением НДС с выкупной стоимости и затем в собственных основных средствах:

Если учет велся в балансе лизингополучателя, то последней проводкой будет осуществлено увеличение стоимости взятого в лизинг имущества. В аналитике по счетам 01 и 02 его нужно будет перевести в состав собственного имущества.

При учете в балансе лизингодателя объект одновременно будет удален с забалансового счета лизингополучателя:

Возврат лизингового имущества

Возврат объекта лизингодателю по завершении договора лизинга или досрочно при учете имущества в его балансе у него отразится проводками внутри аналитики счета 03: из состава переданных в аренду он перейдет в разряд готовых к этому, если планируется его и далее отдавать в лизинг. Возможно дальнейшее использование сдававшегося в лизинг объекта в составе собственных основных средств лизингодателя:

Одновременно произойдут соответствующие изменения и в аналитике учета начисленной по объекту амортизации внутри счета 02.

Лизингополучатель в этой ситуации возвращение объекта отразит на забалансовом счете:

Объект, учтенный в балансе лизингополучателя, будет возвращен либо по нулевой (если расчеты по договору полностью завершены), либо по остаточной стоимости (если возврат происходит досрочно). У лизингополучателя это отразится как:

Одновременно лизингополучатель покажет выбытие с забалансового счета:

Лизингополучатель, учитывавший объект на своем балансе, возврат отразит как:

где 76 дог — субсчет отражения долга по договору лизинга.

При применении нелинейного способа амортизации, а также при несоответствии ее суммы величине месячных лизинговых платежей при досрочном возврате у лизингополучателя может образоваться прочий расход или доход, необходимый для закрытия задолженности по расчетам:

где 76 дог — субсчет отражения долга по договору лизинга.

Итоги

Бухучет операций при договоре лизинга имеет свои особенности, связанные не только с особым характером этого договора, но и с тем, в чьем балансе отражается предмет лизинга. При этом на всем протяжении срока действия договора этот предмет остается в собственности у лизингодателя.

Выкупная стоимость лизингового имущества (проводки)

Выкупная стоимость предмета лизинга — что это

Лизинг — трехсторонний договор, по которому лизингополучатель (ЛП) дает указание лизингодателю (ЛД) купить у продавца актив, который затем ЛП берет в аренду. Оформление лизинговых сделок осуществляется на основании:

С 1 января 2022 г. операции по лизингу учитываются в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды», утв. Приказом Минфина России от 16.10.2018 № 208н. Подробнее о новых правилах учета смотрите в Готовом решении от экспертов К+. Пробный демо-доступ к системе К+ получите бесплатно.

Лизинг — это разновидность аренды, но ключевое отличие в том, что договором лизинга может быть предусмотрено приобретение лизингового актива лизингополучателем в собственность. Возможность выкупа изначально фиксируется в договоре лизинга.

Выкупная стоимость предмета лизинга — цена, за которую ЛП по окончании договора лизинга приобретает в собственность лизинговое имущество. Ее следует отличать от самих лизинговых платежей, поскольку выкупная стоимость с точки зрения учета — плата за приобретение актива.

Что такое документальное оформление выкупной стоимости предмета лизинга

Условие о выкупе предполагает, что договор лизинга будет включать в себя элементы 2 договоренностей:

Размер выкупной стоимости устанавливается в договоре и зависит от длительности лизинга, срока полезного использования актива и планируемого износа.

Для учета затрат на выкуп лизингового имущества у бухгалтера ЛП должен быть не только договор лизинга, но и акт приемки-передачи имущества. Причем акт составляется дважды: при получении актива в лизинг и при переходе на него права собственности. Документ может быть составлен по унифицированной форме ОС-1, ОС-1а, ОС-1б или по разработанной самостоятельно — в таком случае не забудьте закрепить форму акта в учетной политике (ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ, п. 4 ПБУ 1/08, утвержденного приказом Минфина РФ от 06.10.2008 № 106н).

Как лизингополучателю отражать в учете выкуп лизингового имущества, если он применяет ФСБУ 25/2018, узнайте в КонсультантПлюс. Получите пробный доступ к системе беплатно и переходите к Готовому решению.

Бухгалтерские проводки у лизингополучателя

Пример учета лизинга у лизиингополучателя, применяющего ФСБУ 25/2018

ООО «Фантазия» функционирует на общей системе налогообложения, ведет бухучет в полном объеме. В январе 2021 года компания приобретает в лизинг грузовой автомобиль Hyundai HD 78 за 2 400 000 руб. (включая НДС 400 000 руб.). Срок договора — 12 месяцев, предусмотрен выкуп имущества по цене 720 000 руб., в том числе НДС 120 000 руб. Ежемесячный лизинговый платеж — 240 000 руб. (включая НДС 40 000 руб.), из них 60 000 — оплата выкупной стоимости (включая НДС 10 000 руб.).

Если Hyundai HD 78 будет учитываться на балансе ООО «Фантазия», то бухгалтер на дату принятия актива к учету сделает следующие записи:

76 «Арендные обязательства»

Отражена задолженность перед лизингодателем

В бухучете первоначальная стоимость лизингового актива — сумма платежей по лизингу за весь период сделки за вычетом НДС: 200 000 (ежемесячный платеж за минусом НДС) × 12 мес. = 2 400 000 руб.

01 «Лизинговое имущество»

Лизинговый актив включен в состав ОС

76 «Арендные обязательства»

Начислен НДС с суммы лизингового платежа

40 000 ежемесячной суммы НДС с суммы лизингового платежа × 12 мес. = 480 000 руб.

Затем каждый месяц с 1-е по 5-е число следующего месяца ООО «Фантазия» обязано перечислить ежемесячный лизинговый платеж по Hyundai HD 78 за предыдущий месяц:

76 «Арендные обязательства»

76 «Задолженность по лизинговым платежам»

Начислен лизинговый платеж за февраль 2021 года

Ежемесячный лизинговый платеж начисляется общей суммой с учетом выкупной стоимости и НДС на последнее число месяца

76 «Задолженность по лизинговым платежам»

Перечислен лизинговый платеж за февраль 2021 года

Перечислять лизинговый платеж можно одной суммой, вместе с НДС и выкупной стоимостью – 240 000 руб. В назначении платежа бухгалтер ООО «Фантазия» укажет «Лизинговый платеж за февраль 2021 года по договору № … от 20.01.2021 в размере 240 000 руб. (включая НДС 40 000 руб.), А вот счетов-фактур лучше оформить 2: на сам платеж и на аванс по выкупной стоимости (аванс 60 000 руб. включая НДС 10 000 руб.)

Принят к вычету НДС в составе лизингового платежа

Ежемесячно к вычету принимается только та часть НДС, которая относится к самому лизинговому платежу: 40 000 – 10 000 НДС с оплаты выкупной стоимости = 30 000 руб.

Амортизация Hyundai HD 78 начисляется с месяца, следующего за вводом в эксплуатацию, то есть с февраля, дата начисления — последнее число месяца. Срок использования авто в бухучете — 60 месяцев, метод амортизации линейный, повышенный коэффициент не используется. Тогда ежемесячная амортизация:

2 400 000 руб. × (100% / 60 мес.) = 40 000 руб.:

02 «Амортизация лизингового имущества»

Начислена амортизация по лизинговому имуществу

Амортизацию и лизинговые платежи бухгалтер ООО «Фантазия» отражает в учете на протяжении 12 месяцев.

Выкуп автомобиля Hyundai HD 78, находящегося на балансе ООО «Фантазия», по договору назначен на 01.02.2022. Операцию отразят следующими бухпроводками:

02 «Амортизация лизингового имущества»

Списана амортизация лизингового актива

Бухгалтер списывает накопленную амортизацию по автомобилю с с/счета «Амортизация лизингового имущества» на счет учета амортизации собственных ОС. За 12 мес. действия лизингового договора амортизация составила 40 000 × 12 мес. = 480 000 руб.

01 «Лизинговое имущество»

Списано с учета лизинговое имущество и отражено в составе собственных ОС

Hyundai HD 78 переведен в состав собственных ОС

Принят к вычету НДС с выкупной стоимости

10 000 НДС с выкупной стоимости × 12 мес. = 120 000 руб.

Актив на балансе ЛД, выкупная стоимость входит в состав лизингового платежа

Если же грузовой автомобиль Hyundai HD 78 будет учитываться на балансе ЛД, то бухзаписи у ООО «Фантазия» по учету поступления авто будут следующими:

001 «Лизинговое имущество»

Принято за баланс имущество, полученное по договору лизинга

На забалансовом счете первоначальная стоимость лизингового актива — это стоимость, указанная в договоре лизинга: 2 400 000 руб.

Затем учет лизинговых платежей и выкупной стоимости будет формироваться в бухучете следующим образом:

76 «Задолженность по лизинговым платежам»

Начислен лизинговый платеж за февраль 2021 года

Лизинговый платеж при учете имущества на балансе ЛД учитывается в расходах ЛП в сумме лизингового платежа за вычетом НДС и выкупной стоимости: 240 000 – 40 000 НДС – 50 000 выкупная стоимость без НДС = 150 000 руб.

76 «Задолженность по лизинговым платежам»

Начислен НДС с лизингового платежа

НДС начисляется с суммы только лизингового платежа, без выкупной стоимости: 40 000 – 10 000 НДС с выкупной стоимости = 30 000 руб.

76 «Авансы выданные»

76 «Задолженность по лизинговым платежам»

Начислен выданный аванс в счет оплаты выкупной стоимости за февраль 2021 года

Выкупная стоимость относится на авансы

76 «Задолженность по лизинговым платежам»

Перечислен лизинговый платеж за февраль 2021 года

Перечисляется лизинговый платеж одной суммой, вместе с НДС и выкупной стоимостью — 240 000 руб. В назначении платежа бухгалтер ООО «Фантазия» укажет «Лизинговый платеж за февраль 2021 года по договору №… от 20.01.2021 в размере 240 000 руб. (включая НДС 40 000 руб.), По выделенному авансу по выкупной стоимости поступит так же, как и в первом примере

Таким образом, на сч. 76 «Авансы выданные» будет фиксироваться оплата первоначальной стоимости авто. На момент выкупа бухгалтер ООО «Фантазия» спишет авто с забалансового счета и учтет выкупную стоимость без НДС как первоначальную стоимость Hyundai HD 78:

001 «Лизинговое имущество»

Списано с забаланса лизинговое имущество

76 «Авансы выданные»

Принят лизинговый актив по выкупной стоимости

К БУ автомобиль принимается по выкупной стоимости за вычетом НДС: 50 000 ежемесячный выкупной платеж без НДС × 12 мес. = 600 000 руб.

76 «Авансы выданные»

Начислен НДС с выкупной стоимости

10 000 руб. НДС в составе выкупной стоимости × 12 мес. = 120 000 руб.

Введен в эксплуатацию выкупленный лизинговый актив

Принят к вычету НДС с выкупной стоимости

С 2022 года ПБУ 6/01 утратит силу, его заменят два новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Что изменят в учете новые стандарты по сравнению с ПБУ 6/01, подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Налоговый учет выкупной стоимости

Выше мы рассматривали только бухгалтерский учет операций по выкупу лизингового имущества. В налоговом же учете такая сделка имеет ряд существенных отличий. Рассмотрим их подробнее на одном из предыдущих примеров.

ООО «Фантазия» (ОСН, метод начисления) в январе 2021 года взяло в лизинг Hyundai HD 78 на 12 мес. Затраты ЛД на покупку авто составили 2 400 000 руб. (включая НДС 400 000 руб.). Ежемесячный лизинговый платеж 240 000 руб. (включая НДС 40 000 руб.). Авто учитывается на балансе ЛП («Фантазия»), оплата выкупной стоимости (720 000 руб., включая НДС 120 000 руб.) произойдет после окончания срока договора лизинга.

Первоначальную стоимость Hyundai HD 78 для целей налогообложения бухгалтер ООО «Фантазия» посчитает как сумму расходов ЛД на покупку актива, доставку, изготовление и доведение до состояния, пригодного к эксплуатации, но за минусом сумм НДС (абз.3 п. 1 ст. 257 НКРФ):

2 400 000 – 400 000 НДС = 2 000 000 руб.

31.01.2021 HyundaiHD 78 введен в эксплуатацию. На последнее число месяца, следующего за месяцем ввода в эксплуатацию авто, бухгалтер начислит по нему амортизацию. В лизинговой сделке у ЛП есть возможность использовать повышающий коэффициент амортизации.

Подробнее о нем мы писали здесь.

Амортизационная группа автомобиля определяется в соответствии с классификатором ОС ОК 013–2014 (СНС 2008, утвержден приказом Росстандарта от 12.12.2014 № 2018-ст.): грузовой автомобиль с бензиновым двигателем Hyundai HD 78 имеет код 310.29.10.42.112 и относится к 5-й амортизационной группе. Для целей налогообложения срок полезного использования автомобиля — 96 месяцев. Для лучшего понимания примера пусть используется линейный метод амортизации, без применения повышающих коэффициентов. Месячная норма амортизации — 1/96 мес. × 100% = 0,0104 (ст. 259.1 НК РФ).

28.02.2021 бухгалтер начислит по авто амортизацию:

2 000 000 × 0,0104 = 20 800 руб.

Лизинговый платеж разрешено учитывать в расходах только за вычетом амортизации (подп. 10 п. 1 ст. 264 НК РФ). Платеж также отражается в налоговых регистрах на последнее число месяца:

200 000 – 20 800 (амортизация) = 179 200 руб.

Эти записи в регистрах налогового учета (для расчета налога на прибыль) бухгалтер ООО «Фантазия» будет делать на протяжении действия договора лизинга, то есть в течение 12 мес.

Как правильно рассчитывать налог на прибыль лизингодателю и лизингополучателю, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и переходите к Готовому решению.

При выкупе Hyundai HD 78 бухгалтер должен сделать в налоговом учете следующее:

20 800 × 12 = 249 600 руб. — накопленная амортизация Hyundai HD 78;

2 000 000 – 249 600 = 1 750 400 руб. — остаточная стоимость.

720 000 – 120 000 НДС = 600 000 руб.

Как видите, налоговый учет операций по учету имущества, выкупаемого по договору лизинга, которое на время лизинга находилось на балансе ЛП, существенно отличается от бухгалтерского.

Между бухучетом и налоговым учетом в результате образуются разницы. Подробнее о порядке их учета мы рассказываем в статье «Бухгалтерский учет расчетов по налогу на прибыль».

ОБРАТИТЕ ВНИМАНИЕ! Разницы, возникшие в результате различного формирования первоначальной стоимости выкупленного объекта лизинга в бухучете и для налоговых целей, классифицируются как постоянные (то есть ведут к образованию не отложенных налогов, а постоянных налоговых обязательств и/или активов).

Итоги

Учет выкупной стоимости объекта лизинга зависит от того, как указана цена выкупа в договоре и на чьем балансе он отражается. Впоследствии выкупленное имущество можно принять к учету как ОС и амортизировать или же учесть в составе товаров или МПЗ — это зависит от дальнейших целей фирмы. Налоговый учет выкупаемого объекта лизинга может существенно отличаться от правил бухучета того же объекта. Отличия ведут к образованию в бухучете постоянных разниц.

Договор лизинга у лизингополучателя с учетом предмета у него на балансе до 2022 года (ПРОФ)

Лизинг традиционно вызывает много вопросов, особенно у лизингополучателя:

В данной статье мы пошагово рассмотрим пример приобретения авто в лизинг с разбором проводок в 1С 8.3. Минимум теории — максимум практики!

Лизинг в 1С 8.3 у лизингополучателя: пошаговая инструкция

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

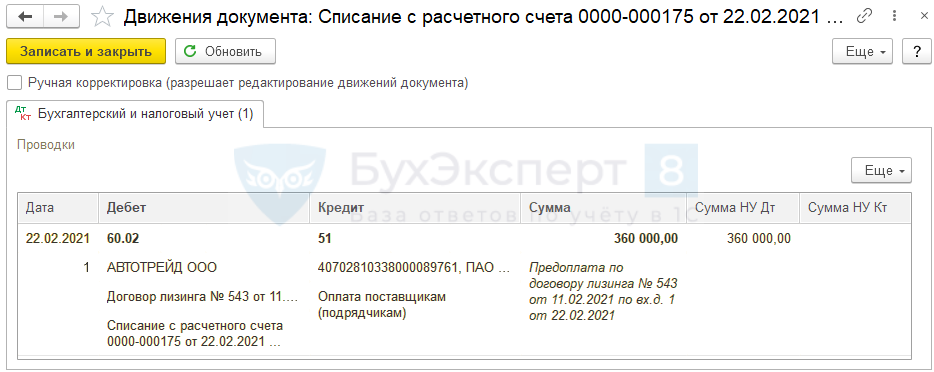

| Перечисление аванса лизингодателю | |||||||

| 22 февраля | 60.02 | 51 | 360 000 | 360 000 | Перечисление оплаты поставщику | Списание с расчетного счета — Оплата поставщику | |

| Регистрация СФ на аванс от поставщика | |||||||

| 22 февраля | 360 000 | Регистрация СФ на аванс | Счет-фактура полученный на аванс | ||||

| 68.02 | 76.ВА | 60 000 | Принятие НДС к вычету | ||||

| 60 000 | Отражение вычета НДС в книге покупок | Отчет Книга покупок | |||||

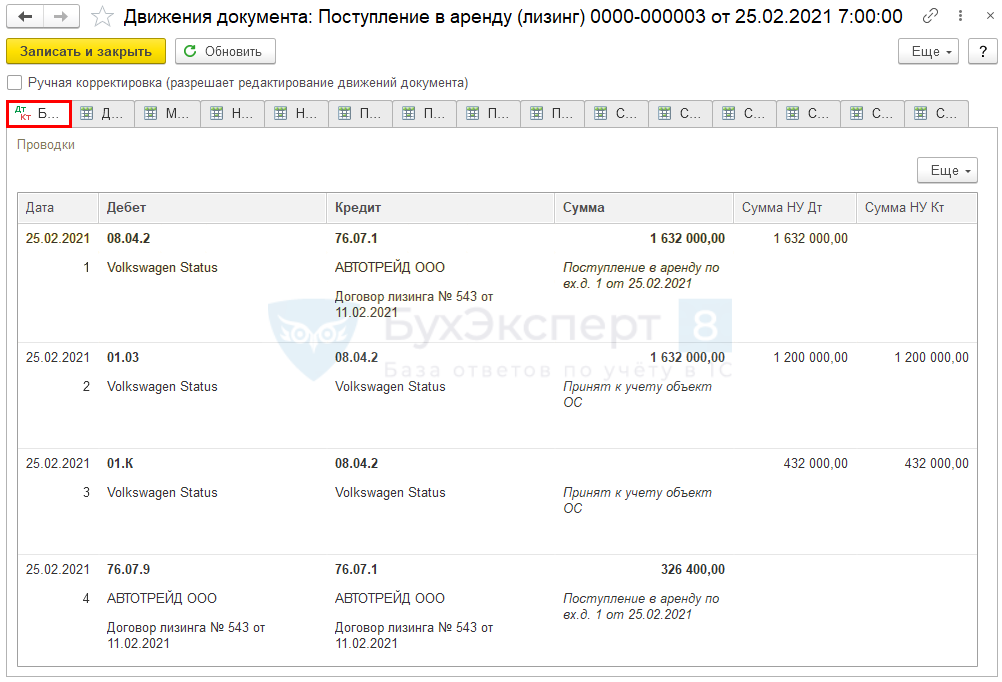

| Учет предмета лизинга на баланс лизингополучателя в составе ОС | |||||||

| 25 февраля | 08.04.2 | 76.07.1 | 1 632 000 | 1 632 000 | Принятие к учету внеоборотного актива | Поступление в аренду (лизинг) | |

| 01.03 | 08.04.2 | 1 632 000 | 1 200 000 | 1 200 000 | Принятие к учету ОС | ||

| 01.К | 08.04.2 | 432 000 | 432 000 | Отражение разницы в стоимости в НУ | |||

| 76.07.9 | 76.07.1 | 326 400 | Принятие к учету НДС | ||||

| ЕЖЕМЕСЯЧНО | |||||||

| Перечисление ежемесячного лизингового платежа | |||||||

| 15 марта | 60.02 | 51 | 48 000 | 48 000 | Перечисление оплаты поставщику | Списание с расчетного счета — Оплата поставщику | |

| Начисление ежемесячного лизингового платежа | |||||||

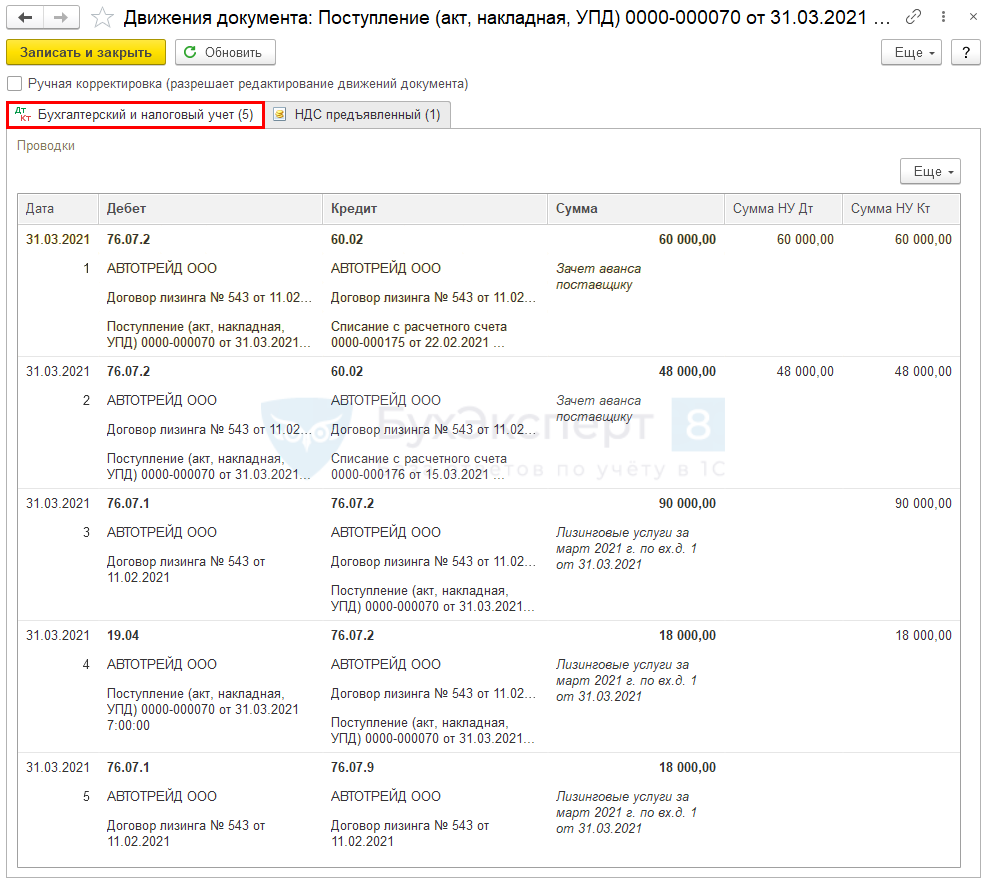

| 31 марта | 76.07.2 | 60.02 | 108 000 | 108 000 | 108 000 | Зачет аванса | Поступление (акт, накладная, УПД) — Услуги лизинга |

| 76.07.1 | 76.07.2 | 90 000 | 90 000 | Начисление лизингового платежа | |||

| 19.04 | 76.07.2 | 18 000 | 18 000 | Принятие к учету НДС | |||

| 76.07.1 | 76.07.9 | 18 000 | Уменьшение расчетов по входному НДС | ||||

| Регистрация СФ поставщика | |||||||

| 31 марта | — | — | 108 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.04 | 90 000 | Принятие НДС к вычету | ||||

| — | — | 90 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Восстановление НДС при зачете аванса поставщику | |||||||

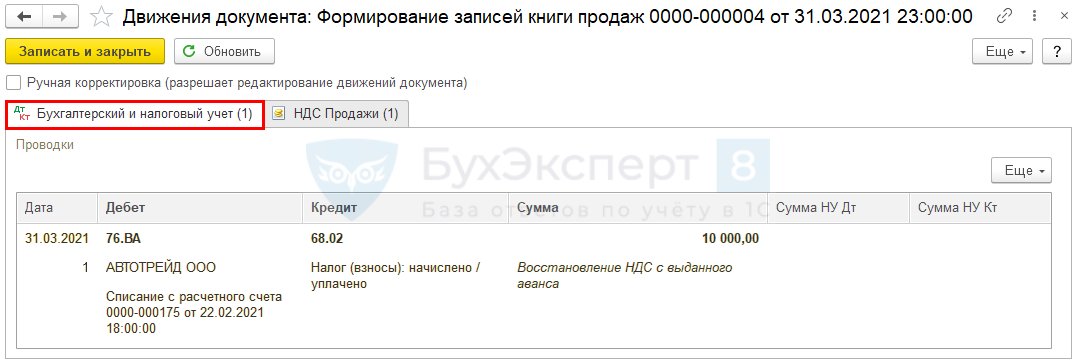

| 31 марта | 76.ВА | 68.02 | 10 000 | Восстановление НДС к уплате | Формирование записей книги продаж | ||

| — | — | 10 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Признание расходов в БУ и НУ | |||||||

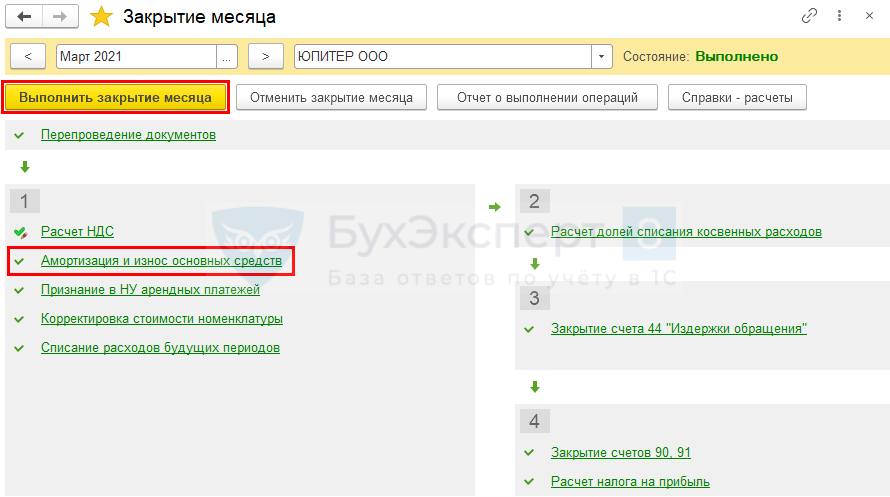

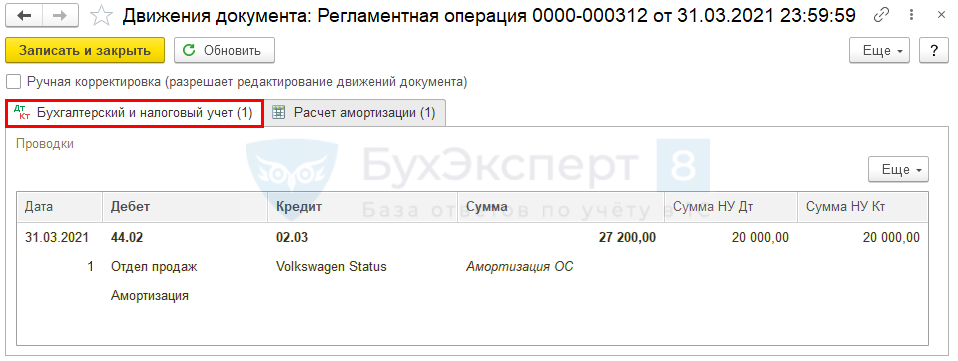

| 31 марта | 44.02 | 02.03 | 27 200 | 20 000 | 20 000 | Начисление амортизации | Закрытие месяца — Амортизация и износ основных средств |

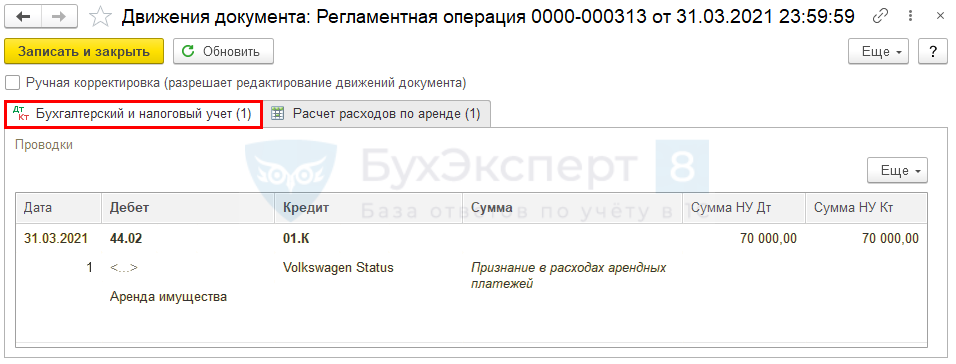

| 44.02 | 01.К | 70 000 | 70 000 | Признание расходов по лизинговым платежам | Закрытие месяца — Признание в НУ арендных платежей | ||

| ВЫКУП ЛИЗИНГОВОГО ИМУЩЕСТВА в 2022 | |||||||

| Выкуп лизингового имущества, принятие собственного ОС к учету | |||||||

| 31 августа | 60.01 | 60.02 | 14 400 | 14 400 | 14 400 | Зачет аванса | |

| 76.07.1 | 60.01 | 12 000 | 12 000 | Выкуп лизингового имущества | |||

| 19.01 | 60.01 | 2 400 | 2 400 | Принятие к учету НДС | |||

| 76.07.1 | 76.07.9 | 2 400 | Уменьшение расчетов по входному НДС | ||||

| 44.02 | 02.03 | 27 200 | 20 000 | 20 000 | Начисление последней амортизации | ||

| 44.02 | 01.К | 70 000 | 70 000 | Признание расходов по лизинговым платежам | |||

| 01.01 | 01.03 | 1 632 000 | Перемещение ОС в состав собственных | ||||

| 02.03 | 02.01 | 489 600 | Перенесение амортизации | ||||

| 01.09 | 01.03 | 1 200 000 | 1 200 000 | Формирование выкупной стоимости в НУ | |||

| 02.03 | 01.09 | 360 000 | 360 000 | Корректировка выкупной стоимости за счет амортизации в НУ | |||

| 01.09 | 01.К | -828 000 | -828 000 | Корректировка выкупной стоимости за счет неамортизируемой части в НУ | |||

| 44.02 | 01.09 | 12 000 | 12 000 | Признание в текущих затратах неамортизируемого имущества | |||

| Регистрация СФ поставщика | |||||||

| 31 августа | — | — | 14 400 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.01 | 2 400 | Принятие НДС к вычету | ||||

| — | — | 2 400 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

Перечисление аванса лизингодателю

Проводки

Регистрация СФ на аванс от поставщика

С аванса лизингодателю лизингополучатель может принять НДС к вычету при обязательном наличии:

Получите понятные самоучители 2021 по 1С бесплатно:

Поступление ОС в лизинг в 1С 8.3 на балансе лизингополучателя

На момент передачи имущества в лизинг лизингодатель не выставляет в адрес лизингополучателя счет-фактуру и не предъявляет сумму НДС. Следовательно, в момент передачи имущества в лизинг права на вычет НДС со стоимости лизингового имущества у лизингополучателя не возникает.

Право на вычет НДС у лизингополучателя возникает, когда:

В БУ лизинговое имущество, учитываемое на балансе лизингополучателем, признается им основным средством. Его первоначальная стоимость формируется в зависимости от договора (п. 8 ПБУ 6/01, Приказ Минфина от 17.02.1997 N 15):

Используйте вариант Принятие к учету — Позднее, если есть

В табличной части укажите:

Проводки

Документ формирует проводки:

Назначение счета 01.К — учет неамортизируемой части стоимости ОС в НУ, т. е. разницы между стоимостью ОС в бухгалтерском и налоговом учете.

Начисление ежемесячного лизингового платежа

Ежемесячный лизинговый платеж (с 01.03.21 по 31.08.22) составляет 108 000 руб. (в т. ч. НДС 20%), включая:

На сумму лизингового платежа 108 000 руб. лизингодатель ежемесячно выставляет счет-фактуру.

Проводки по документу

Регистрация СФ поставщика

Восстановление НДС при зачете аванса поставщику

Сумма НДС зачтенного авансового платежа подлежит восстановлению (пп. 3 п. 3 ст. 170 НК РФ).

В нашем примере восстановлению подлежит с зачтенного аванса — 60 000 руб.

Проводки

Признание расходов в БУ и НУ

Начисление амортизации

Амортизационные отчисления производит сторона договора лизинга, на балансе которой находится предмет лизинга (п. 2 ст. 31 Закона N 164-ФЗ от 29.10.1998).

Амортизация начисляется в общеустановленном порядке (п. 17 ПБУ 6/01), при линейном способе — исходя из срока полезного использования ОС.

В целях налогового учета лизингополучатель начисляет амортизацию в общем порядке.

В НУ сумма ежемесячной амортизации относится на расходы, уменьшающие налогооблагаемую базу (п. 3 ст. 272 НК РФ).

Проводки

Признание в НУ лизинговых платежей

В состав расходов, уменьшающих налогооблагаемую базу при лизинге имущества, включается:

Проводки

Документ формирует проводку:

В последующие месяцы начисление и признание лизинговых платежей в расходах производится по той же схеме.

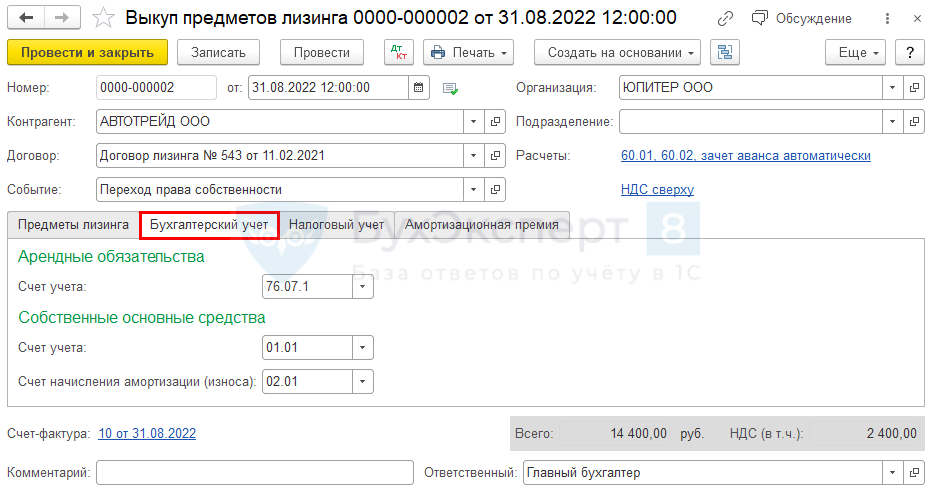

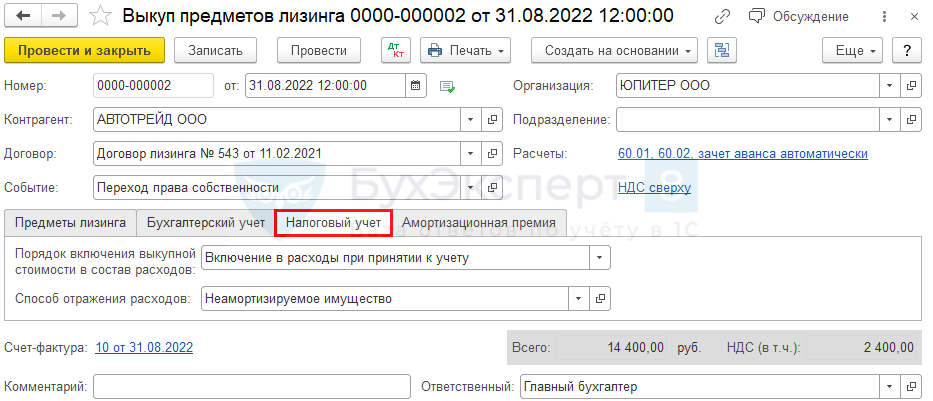

Выкуп лизингового имущества

На вкладке Предметы лизинга по кнопке Заполнить в документе отразите основные средства, полученные в лизинг по указанному договору.

На вкладке Бухгалтерский учет счета учета будут заполнены автоматически.

На вкладке Налоговый учет укажите:

Проводки

Документ формирует проводки:

Регистрация СФ поставщика

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(99 оценок, среднее: 4,65 из 5)

Все комментарии (17)

Единственная статья в интернете, где подробно описаны все нюансы учета и проводок в 1С договоров лизинга. Спасибо огромное!

Добрый день.

Рады, что статья оказалась вам полезна.

Добрый день! Мы отражаем в учете основное средство взятое в лизинг без лизинговых платежей. Я правильно понимаю в вашем примере основное средство отражено на 01 счете с учетом лизинговых платежей? Дело в том что столкнулся с похожей ситуацией. Купили оборудование нам выставили Акт ОС на сумму 4 117 075 руб БЕЗ НДС, а договор лизинга с лизинговыми платежами составил на сумму 5 317 286,38 БЕЗ НДС. Вот если следовать вашим операциям по примеру высше, то нужно принять к учету ОС по стоимости договора лизинга 5 317 286,38, но это будет противоречить приказу Минфина, а если принять ОС по форме АКТ ОС на сумму 4 117 075 пойдет разница по счету 76.07.1 при принятие ежемесячных актов от лизингодателя и также поплывет НДС на счете 76.07.9 когда будет уменьшаться 19 счетом

Добрый день.

Обратите внимание, что в статье перваначальная стоимость в статье в БУ и НУ разная. В НУ первоначальная стоимость отпределена из затрат лизингодателя (п. 10 ст. 258, п. 1 ст. 169 НК РФ). В БУ первоначальная стоимость предмета лизинга определена из стоимости предмета лизинга и затрат лизингополучателя, связанные с получением лизингового имущества без НДС (пп 4,7,8 ПБУ 6/01).

Добрый день! Большое спасибо за подробную статью, очень помогла! Но возник один вопрос: во время принятия к учету ОС у меня в проводках возникает по 01.03 ВР и по 0.1К ВР с минусом

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Данная статья сделана на примере без ПБУ 18/02. Поэтому там разницы не отражаются. И с 2020 их тоже быть не должно в проводках при ПБУ 18/02. Потому что мы перешли на балансовый метод ведения ПБУ 18/02 и ПР/ВР в проводках больше не отражаем.

Чуть подробнее про это. С 2020 применяется балансовый метод ПБУ 18/02. Мы настоятельно рекомендуем применять его в 1С. Если еще не перешли, то это можно сделать и до конца года. Т.е. в учете не должны отражаться ПР и ВР.

Остальные варианты требуют во-первых прекрасного знания стандарта в т.ч. новой редакции. Разработки собственной методики ведения ПБУ 18/02, ее закреплении в УП. Далее в 1С надо контролировать все операции. Проверять их на корректность и при необходимости вносить ручные корректировки, Операции, введенные вручную и т.д. Полностью автоматизирован вариант — балансовый метод. На нем настаивает Минфин, он одобрен БМЦ и по нему будут проводить аудит. Остальные выбирают только при наличии серьезных на то аргументов.

Балансовый метод с ПР и ВР и затратный метод в 1С не предназначены для контроля налогового учета. Они никак не помогают и не способствуют заполнению декларации по налогу на прибыль. Если оставили по этой причине такие настройки. Но дополнительная серьезная работа у бухгалтера будет всегда, вероятность ошибок тоже, если выбрать такие настройки. Объективная причина оставить балансовый с ПР и ВР или затратный может быть, например, такая — база серьезно доработана в т.ч. в части ведения ПБУ 18/02 и для перехода на балансовый метод нужны большие затраты по времени и по финансам.

Спасибо большое за разъяснение! База мне досталась от бывшего бухгалтера, поэтому естественно изменю настройки по Вашему совету.

Договорились! Это очень поможет вам в работе, облегчит ее и поможет ошибок избежать. У нас есть материалы, как с начала года перейти на балансовый метод в той подборке, на которую ссылку дала. Но если нет такой возможности, то можно и в середине года спокойно это сделать. Главное сделать 🙂

Разницы в этом случае будут в учете на 09 и 77 счетах, но не будет движений в проводках ПР и ВР. Это совершенно нормально.

Подскажите какие действия надо сделать в 1С при досрочном выкупе предмета лизинга? По договору лизинга стоимость пересчитывается на дату выкупа и становится меньше. Что делать в этой ситуации?

Все понятно, подробно. Лучшая подача информации.