Что делать с деньгами, если вы ИП

Как пользоваться и выводить

Некоторые предприниматели не любят, когда им платят по безналу.

Кажется, что деньги на расчетном счете уже не совсем твои: их видит налоговая, с них надо платить налоги. Тут надо пояснить.

Можно ли ИП не открывать расчетный счет?

По расчету наличными с юридическими лицами ( ООО или АО ) или другими ИП есть лимит — 100 тысяч рублей на один договор. Если ваш договор стоит дороже, по закону нужно платить по безналу.

Хитрая схема «А мы сделаем несколько договоров по 100 тысяч» не сработает: ФНС отслеживает цепочки договоров, у которых одни и те же контрагенты, суммы и предметы. За «цепочку» может прилететь штраф от 40 до 50 тысяч рублей для организации и 4—5 тысяч рублей для должностных лиц (и ИП это тоже касается).

Если вы получаете наличку от физлиц, есть вероятность, что вам придется пользоваться кассовым аппаратом — либо уже сейчас, либо с лета 2018 года, а может и с лета 2019 года. Екатерина Мирошкина написала про отсрочку по онлайн-кассам. Чтобы точно определиться, нужно это или нет, поговорите с хорошим бухгалтером и не доверяйте информации в интернете.

Для некоторых видов услуг есть утвержденные формы бланков строгой отчетности — например, если вы оказываете туристические или ветеринарные услуги.

А можно использовать для ИП свою банковскую карту?

Теоретически — можно, на практике — нет.

Покупайте наши счета

Все документы привезем, вам никуда ехать не надо. На бумажки и проверки уйдет 2—3 дня, но счет зарезервируем сразу. Во всем вам будут помогать менеджеры.

Мы удобный, но не самый дешевый банк. Дешевле, чем у нас, вы, конечно, найдете. Удобнее, чем у нас, — едва ли.

Я слышал, что если деньги от клиента пришли на счет юрлица, то достать их оттуда сложно. Это так?

Деньги на счете ИП — ваша собственность. А если вы в браке, то ваша совместная с супругом собственность. Вы можете эти деньги тратить как посчитаете нужным: хоть на оборудование, хоть на закупки, хоть на корм для кота. Для налоговой главное, чтобы вы платили налоги и не занимались обналом. Остальное уже ваше дело.

Самый простой способ пользоваться деньгами ИП — подключить к счету банковскую карту и платить ей везде, где надо: в магазинах и кафе, в путешествиях. С нее же можно снимать деньги, но с этим надо быть аккуратным, об этом ниже.

А еще писали, что если тратить деньги с карты ИП на свои дела, то счет блокируют, потому что деятельность не по ОКВЭДам

Как на самом деле: банк может запретить операции через интернет-банк, если подозревает вас в обнале или каких-то других незаконных операциях. Если вы просто тратите деньги с карты, для банка и налоговой это нормально.

У меня ИП на УСН «Доходы минус расходы». Расходы по карте зачтутся сами?

Нет, документы о расходах для расчета налоговой базы нужно будет представлять в налоговую отдельно от других документов. По запросу налоговой. О них мы напишем в другой раз.

Предприниматели на УСН для налогового учета доходов и расходов обязаны вести «Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения».

В книге учитываются все ваши бизнесовые доходы и расходы, и уже на основании нее и других документов вы будете доказывать налоговой, что ваши траты должны уменьшать налогооблагаемую базу.

А что с наличными?

Банки и ЦБ не любят, когда ИП снимают наличные, поэтому тут появляются ограничения.

Финмониторинги банков внимательно следят за суммами снятия: если вы получили и сразу сняли все или почти все деньги со счета, вам наверняка позвонят из финмониторинга и попросят объяснить происхождение поступивших денег. Придется показывать сотрудникам договор и закрывающие документы с клиентом, ждать проверки.

Это происходит не по прихоти банка. ЦБ очень жестко ведет себя в вопросах борьбы с обналом, и, если банки не будут следить за обналом у себя, ЦБ будет такие банки закрывать — пострадают все. Поэтому все деньги со счета лучше не снимать.

Для клиентов Тинькофф-банка есть секрет: переводите на личную карту Tinkoff Black сумму в пределах лимита (этот перевод будет без комиссии) и уже с этого личного счета снимайте деньги в банкоматах. Ежемесячно ИП может переводить на личный счет Tinkoff Black до 500 тысяч рублей.

А можно переводить со счета ИП другим людям или в другие банки?

Можно, но с оговорками.

Себе в другой банк или на личный счет в этом же банке — без проблем. В тарифе банка будут некоторые ограничения, когда это делается без комиссии, но в целом ни у банка, ни у налоговой вопросов не будет.

Другим людям просто так, без повода — чаще всего можно. Например, если хотите перевести деньги родственникам, то вопросов не будет. Перечислить подруге круглую сумму в честь дня рождения — пожалуйста.

Другим людям регулярно — у налоговой могут возникнуть вопросы, нет ли у вас трудовых отношений. Например, если вы регулярно отправляете одну и ту же сумму одному и тому же человеку, но при этом он не ваш сотрудник и вы не платите за него взносы, то налоговая может провести проверку. Если выяснится, что у вас трудовые отношения, то могут начислить налоги, взносы и штрафы.

Только не думайте, что налоговая не умеет выявлять такие отношения. Она умеет.

Если я накопил на счете ИП первый взнос за квартиру, я могу просто его внести со счета? Или надо плясать с бубном?

Да, можете, но предусмотрите все варианты. Вы заплатите столько, сколько заплатили бы за перевод юридическому или физическому лицу, в зависимости от продавца.

С самим переводом проблем не будет, но могут быть проблемы с квартирой: например, налоговая может посчитать, что вы купили квартиру для бизнеса, и, когда продадите, посчитает сумму продажи налогооблагаемым доходом (на самом деле, тут важен ОКВЭД ). Такое было тут недавно.

У меня есть деньги на счете ИП, хочу купить машину у частника. Я могу просто перевести ему деньги?

С этим сложнее: финмониторинг может расценить перевод физлицу как обнал и попросить документы — держите их под рукой.

Есть ли смысл держать на счете ИП много денег?

Банки хотят, чтобы вы держали у них деньги, поэтому создают для этого выгодные условия. В Тинькофф-бизнесе по счетам сейчас дают доходность до 8% годовых на остаток. Если есть цель получать дополнительный доход, то есть смысл держать деньги на счете.

А если у банка отзовут лицензию?

Если банк входит в систему страхования вкладов, то деньги ИП застрахованы так же, как деньги физлиц, — в пределах лимита 1,4 млн рублей. Процедура выплаты такая же, как и с физлицами.

О чем еще полезно знать, если у меня ИП и расчетный счет в банке?

ЦБ рекомендует платить налоги и взносы с каждого счета не менее 0,9% от оборота по счету. Если, например, у вас ЕНВД и вы работаете с тремя банковскими счетами, проверьте, чтобы налоги платились со всех трех, а не с одного.

Многие предприниматели по закону должны пробивать чеки и работать с кассой. А многие из этих — еще и подключать онлайн-кассу. Читайте об этом подробно в наших статьях и, ради всего святого, заручитесь поддержкой профессионального бухгалтера. Не надо такие сложные вещи решать по советам и статьям из интернета. Не рискуйте. Найдите профессионала.

Мы часто читаем в интернете истории, как людям блокируют счета якобы ни с того ни с сего. Мы проверяем такие истории и очень часто обнаруживаем, что эти истории рассказывают владельцы транзитных и обнальных фирм. У обычных предпринимателей, которые просто продают товары или оказывают услуги, таких проблем не возникает. Совпадение?

Если вам платят из-за границы, вас обязательно будет проверять валютный контроль. Это серьезное дело, будьте внимательны. Консультируйтесь с юристами и бухгалтерами.

Найдите бухгалтера

Заручитесь поддержкой профессионального бухгалтера. Не решайте сложные вещи по советам и статьям из интернета. Не рискуйте. Найдите профессионала.

Как работать с расчетным счетом ИП

Начиная предпринимательскую деятельность, многие задумываются над тем, нужно ли ИП открывать расчетный счет. Дадим ответ на этот вопрос, а также расскажем, как открыть такой счет и как с ним правильно работать.

Обязателен ли расчетный счет для ИП

Индивидуальный предприниматель не обязан открывать расчетный счет. Если контрагенты и клиенты готовы платить наличными и платежи не превышают 100 тыс. рублей, то можно работать без счета.

Но существует ограничение по расчетам наличными между предпринимателем и юрлицом, между предпринимателем и другим предпринимателем в рамках одного договора — 100 тыс. рублей (п. 4 Указания Банка России «О правилах наличных расчетов» от 09.12.2019 № 5348-У). Если платежи превышают эту сумму, расчетный счет обязателен.

За превышение установленного лимита индивидуальному предпринимателю грозит штраф в размере 4–5 тыс. рублей (п. 1 ст. 15.1 КоАП).

Наличие расчетного счета имеет ряд других плюсов:

Деньги предпринимателей застрахованы на 1 400 тыс. рублей. В случае отзыва лицензии у банка деньги в пределах этой суммы вернут ИП. Если у предпринимателя в одной кредитной организации открыто два и более счета, вне зависимости от суммы на каждый из них вернут не более 1 400 тыс. рублей (пп. 3, 11.1 ст. 12 Закона «О страховании вкладов в банках РФ» от 23.12.2003 № 177-ФЗ).

Некоторые предприниматели используют в своей работе текущий счет, открытый ими в качестве физлица. Это может иметь негативные последствия:

Таким образом, ИП не обязан иметь расчетный счет, однако если платеж по одному договору с юрлицом или другим ИП превышает 100 тыс. рублей либо предприниматель собирается принимать денежные средства через эквайринг, он необходим.

Работать с наличными можно:

Как открыть расчетный счет для ИП

Для открытия расчетного счета предприниматель должен предоставить в банк (п. 4.7 инструкции Банка России «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» от 30.05.2014 № 153-И):

Многие банки дают возможность сделать это онлайн. Необходимо:

У предпринимателя нет обязанности извещать налоговую инспекцию об открытии расчетного счета. Это сделает банк в течение трех дней (п. 1.1 ст. 86 НК РФ).

Как перевести деньги на расчетный счет ИП

Перевести деньги можно несколькими способами.

Как внести наличные на расчетный счет ИП

Если предпринимателю не хватает денежных средств на расчетном счете для оплаты товаров, работ, услуг, он может пополнить счет наличными денежными средствами. Есть несколько способов:

Как ИП вывести деньги с расчетного счета

В отличие от юрлица перед предпринимателем не стоит острая проблема вывода денег с расчетного счета. Разница в том, что средства юрлица принадлежат самому юрлицу, а не его учредителям. Последние могут получить доход от бизнеса только в виде дивидендов. Если учредителю необходима машина и ее купили на средства юрлица, то налоговики будут считать, что компания сделала подарок физлицу. С суммы покупки необходимо заплатить НДФЛ. Стоимость автомобиля нельзя будет учесть в качестве расхода для уменьшения налогооблагаемой базы.

У ИП все проще. Деньги на счете — его деньги. После уплаты налогов и страховых взносов оставшиеся денежные средства предприниматель может тратить по своему усмотрению на ведение бизнеса и личные цели (письмо Минфина РФ от 11.08.2014 № 03-04-05/39905).

При покупке автомобиля ИП не нужно уплачивать НДФЛ. Если авто будет использовано для ведения предпринимательской деятельности, его стоимость можно учесть в составе расходов. Это актуально, если ИП работает на ОСНО или на УСН с объектом налогообложения «доходы минус расходы».

При оплате личных покупок с расчетного счета могут возникнуть вопросы у кредитной организации, так как расчетный счет предназначен для совершения операций, связанных с предпринимательской деятельностью (п. 2.3 инструкции № 153-И). Деньги для личных целей следует тратить с текущего счета, открытого на физлицо.

Чтобы избежать претензий со стороны банка, деньги для покупок, не связанных с предпринимательской деятельностью, нужно выводить с расчетного счета. Сделать это можно, сняв наличные или путем перевода денег на текущий счет предпринимателя. Иногда кредитные организации предоставляют возможность перечислить деньги на банковский вклад.

Как снимать деньги с расчетного счета ИП

Для получения наличных денежных средств нужно заполнить чек в чековой книжке. Затем следует оприходовать их в кассе ИП и выдать оттуда по расходному кассовому ордеру. Составлять проводки не требуется, так как предприниматели не ведут бухгалтерский учет.

За снятие наличных банк берет комиссию в размере 1–4 процента от суммы. Как правило, ее размер зависит от количества снимаемых средств. Чем выше сумма, тем больше будет комиссия. Нередко банки устанавливают минимальный размер комиссии в твердой форме.

Например, комиссия составляет два процента, но не менее 300 рублей. То есть 300 рублей придется заплатить как при снятии 15 тыс. рублей, так и 1 тыс. рублей.

Как закрыть расчетный счет ИП

Договор банковского счета может быть расторгнут (ст. 859 ГК РФ):

Чаще всего расчетный счет закрывают по инициативе клиента. Предприниматель может прекратить сотрудничество с банком по разным причинам. Например, ему поступило более выгодное предложение от другой кредитной организации либо ситуация в банке стала неблагополучной и есть риск отзыва лицензии.

Предприниматель должен закрыть счет при прекращении деятельности в качестве ИП. Целесообразно сделать это до того, как факт регистрации прекращения деятельности в качестве ИП будет зарегистрирован.

При закрытии расчетного счета нужно сдать неиспользованные чековые книжки (п. 8.4 инструкции № 153-И). Если на счете остались деньги, банк выдаст их по заявлению предпринимателя наличными либо перечислит на другой счет. Это произойдет в течение семи дней с момента подачи заявления.

Если контрагент уведомил о том, что выплатит задолженность уже после регистрации факта прекращения деятельности в качестве ИП, ему можно дать реквизиты карты. В любом случае, с этих денежных средств необходимо будет заплатить НДФЛ, так как считается, что доход получен физлицом, а не предпринимателем (письмо Минфина РФ от 13.06.2013 № 03-11-09/21958). Это невыгодно при работе на ПСН, где налог считают не от размера реальных доходов. Поэтому лучше всего закончить все расчеты до момента закрытия ИП.

Процедура закрытия счета выглядит следующим образом.

Банк уведомляет налоговую службу о закрытии счета в течение трех дней (п. 1.1 ст. 86 НК РФ).

Расчетный счет: для чего он нужен ИП и организациям, как его выгодно открыть и использовать

Стоит только зарегистрировать ИП или учредить ООО, как со всех сторон начинают поступать предложения по открытию банковского расчетного счета. Многие предприниматели задумываются: «а что мне даст этот расчетный счет, у меня есть личный счет, да и наличку никто не отменял».

Рассказываем, как устроен расчетный счет, как он облегчает жизнь и как его открыть на выгодных условиях.

Читать статью целиком — 7 минут, в статье масса полезных подробностей. Если хотите сэкономить время, читайте последний раздел — собрали там самое главное.

Что такое расчетный счет и зачем он нужен юридическим лицам и ИП

Говоря простыми словами, суть расчетного счета состоит в операциях, необходимых для нормального ведения предпринимательской деятельности. Он позволяет совершать такие операции как:

Уплата налогов и взносов в Пенсионный фонд, Фонд социального страхования.

Перечисление зарплаты сотрудникам.

Расчёт за аренду помещения, за товары, работы или услуги от контрагентов.

Приём платежей от поставщиков и контрагентов.

Участие в государственных тендерах.

Приём оплаты через интернет-эквайринг.

Индивидуальные предприниматели не обязаны открывать расчетные счета. Однако ИП, который открыл счет, обладает несколькими важными преимуществами, а именно:

Получает и снимает деньги на выгодных условиях. Комиссии за операции по расчетному счету фиксированы и зависят от тарифного плана. Банки, которые работают с малым и средним бизнесом, обычно предлагают выгодные тарифы.

Может принимать оплату от покупателей через интернет-эквайринг.

Получает процент на остаток средств по счету. Сколько именно — зависит от тарифа.

Чист перед налоговой. По закону предприниматель обязан разграничивать личные финансы и бизнес-финансы. Благодаря расчетным счетам налоговая отслеживает поступления и следит за правильностью уплаты налогов.

Важно. Самозанятые ИП также могут открывать расчетные счета. Это удобно, если деньги за услуги им перечисляют юридические лица.

Что означают цифры в расчетном счете

Номер расчетного счета состоит из 20 специально подобранных цифр. Цифры подразделяются на группы, и каждая группа имеет своё значение. Посмотрим на примере номера счета сети магазинов Магнит:

407 — номер балансового счета первого порядка. Он показывает, кто открыл счет. С 408 обычно начинается расчетный счет физического лица или ИП. С 407 начинаются счета негосударственных организаций.

02 — номер балансового счета второго порядка, который уточняет вид деятельности. Комбинация 40702 означает, что счет открыла коммерческая организация. 40802: счет принадлежит ИП.

810 — валюта. В нашем примере — это рубли. 840 означает доллары.

3 — контрольный ключ. Он нужен, чтобы проверить правильность счета в целом.

3000 — код подразделения банка, в котором открыт счет.

0100078 — внутренний номер клиента в банке.

Как ИП или организации открыть расчетный счет

Первым делом необходимо определиться с банком и подобрать тариф. Вот несколько советов, как выбрать надёжный и удобный банк для бизнеса:

Выбирайте онлайн-банк. Тогда сможете совершать операции по расчетному счету везде, где есть интернет без привязки к конкретному месту.

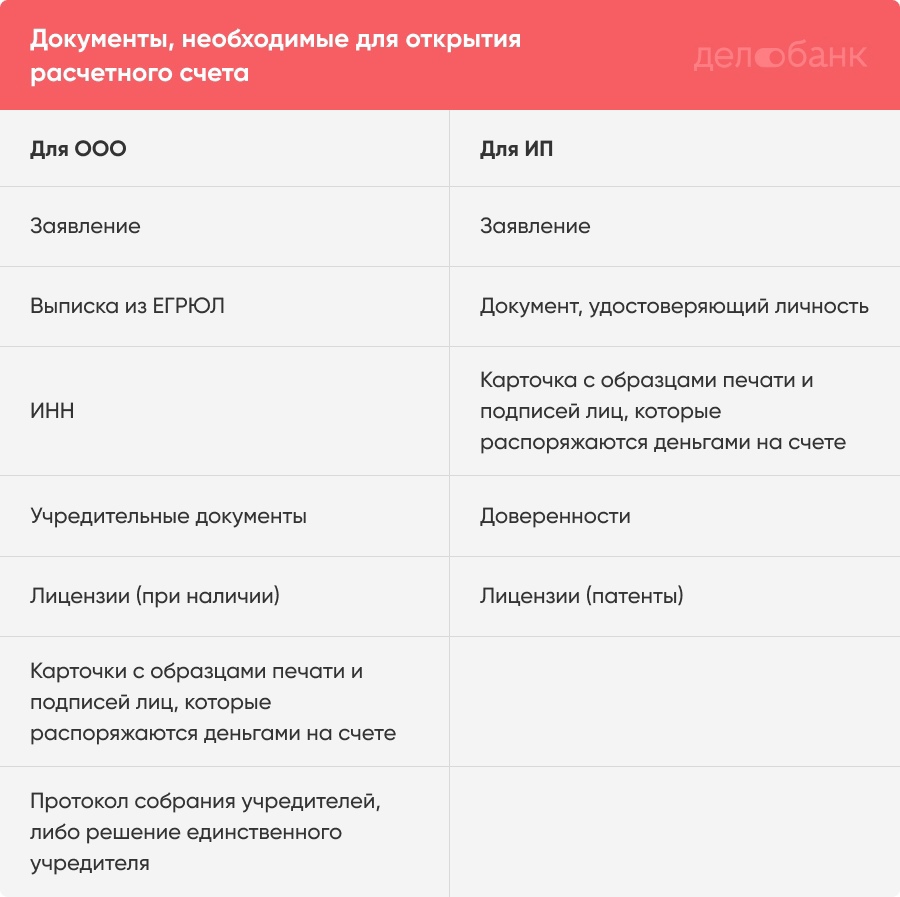

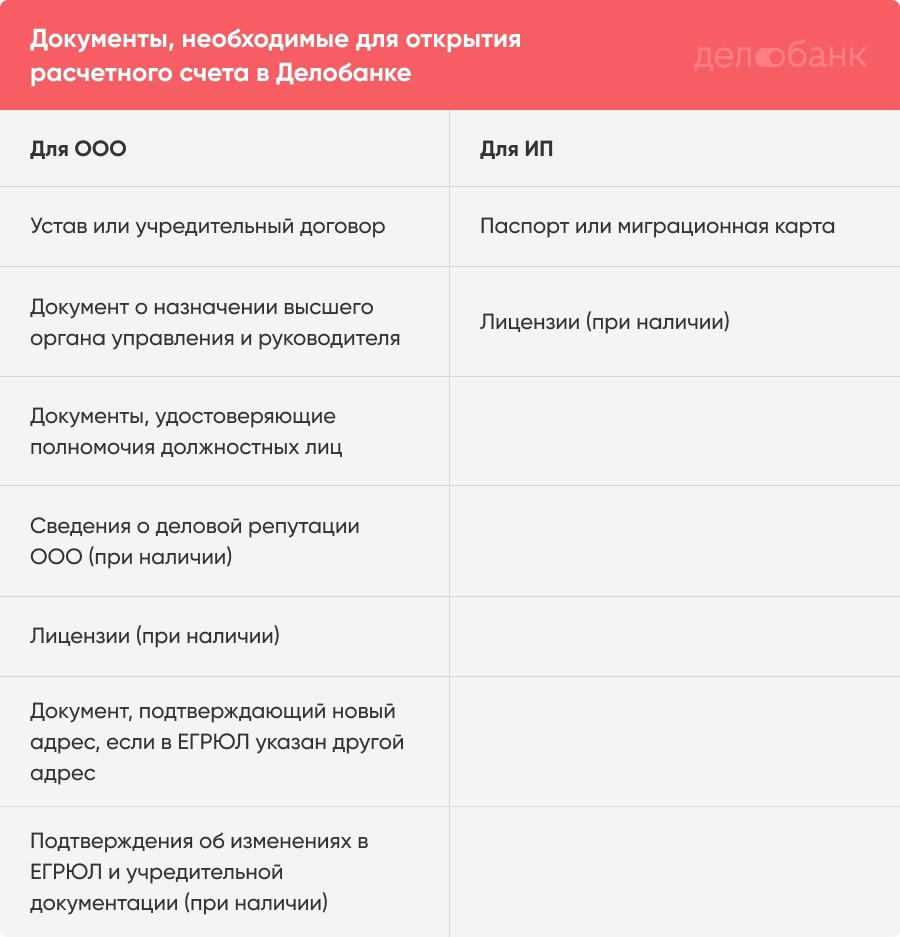

Когда определитесь с банком и тарифом, соберите и предоставьте в банк пакет документов. Список документов указан в инструкции Банка России № 153 :

Это примерный перечень. На практике банки запрашивают разные документы, лучше заранее уточнить на сайте или у менеджера. Например, чтобы открыть счёт в Делобанке, понадобятся:

За документами сотрудник банка приедет прямо к вам в офис или домой в удобное время. Можно подписать договор дистанционно и вообще не встречаться с сотрудниками банка. Делобанк предлагает своим клиентам такой вариант, другие онлайн-банки тоже (наверное).

Если с документами всё в порядке, счет будет открыт в течение одного-трёх дней. Реквизиты счета предприниматель обычно получает в день подачи заявки.

Как организации или ИП закрыть расчетный счет

Клиент может закрыть счет по собственной инициативе. Для этого необходимо:

Погасить задолженности за банковское обслуживание.

Подать заявление на закрытие счета по форме банка. В заявлении должны быть указаны реквизиты для перевода остатка денег, либо отметка о выдаче остатка наличными. Если клиент при открытии счета получал чековую книжку и корпоративную карту, их нужно приложить к заявлению. Дополнительно банк может запросить какие-то документы, например выписку из ЕГРЮЛ.

Получить выписку о закрытии счета.

Процедура закрытия счета займёт около семи дней. Пенсионный фонд и налоговиков о закрытии счета уведомит банк.

В некоторых случаях банк может закрыть или заблокировать счет по своей инициативе. Подробнее об этом читайте в следующем разделе.

Часто задаваемые вопросы

Чем расчетный счет отличается от текущего и корреспондентского? Текущий счет — это счет, который открыт физическим лицом для хранения личных денег. Текущие счета запрещено использовать для операций, связанных с предпринимательством. Корреспондентский счет — это счет, который открыт кредитной организацией (банком). С помощью него банк осуществляет свою деятельность, к примеру покупает акции.

Может ли ИП открыть счет, если есть кредит в другом банке? Закон это не запрещает. И большинство банков нормально относится к кредитам клиента, если кредитная история положительная. В любом случае, один банк откажет открывать счет, — откроете в другом.

Может ли ИП использовать расчетный счет в качестве лицевого для повседневного использования? Индивидуальный предприниматель может тратить деньги с расчетного счета на личные нужды. Но такие траты не должны учитываться в расходах на УСН «доходы минус расходы».

Как ИП снять деньги с рс? Предприниматель может перевести деньги с расчетного счета на текущий счет и снять деньги в банкомате. Это самый простой способ. Если текущий и расчетный счета открыты в одном банке, комиссии не будет. Ещё можно получить деньги в кассе банка по платежному поручению или чеку.

Коротко о главном

Расчетный счет — это банковский счет, который открыт ООО или ИП. С его помощью можно совершать операции, связанные с бизнесом, например оплачивать налоги и взносы, аренду, товары, принимать деньги от клиентов и контрагентов.

Общество с ограниченной ответственностью обязано иметь расчетный счет.

Индивидуальные предприниматели открывают расчетные счета по желанию. Но расчетный счет здорово упрощает ведение бизнеса. ИП может переводить контрагентам суммы больше 100 тысяч рублей, принимать оплату от клиентов через интернет-эквайринг, пользоваться полезными сервисами банка, такими как облачная бухгалтерия или онлайн-касса, получать процент на остаток средств по счету. И самое главное: ИП с расчетным счетом разграничивает личные и бизнес-финансы, и потому реже попадает под прицел налоговых органов. А ещё у такого предпринимателя расширяется перечень контрагентов.

Чтобы открыть расчетный счет, необходимо выбрать банк и выгодный тариф, подать документы и заявление, подписать договор. Ищите банк, который страхует счета своих клиентов, может упростить вам ведение бизнеса, позволяет совершать операции по счету удалённо и имеет хорошие отзывы на банковских форумах.

Самые выгодные тарифы обычно предлагают онлайн-банки для предпринимателей. При выборе тарифа лучше ориентироваться на потребности своего бизнеса и планируемые операции по счету.

Для открытия счета банки запрашивают разные пакеты документов. Обычно это учредительные документы, выписка из ЕГРЮЛ / ЕГРИП, ИНН, карточка с образцами печати и подписей, доверенности, лицензии. Можно уточнить на сайте или у менеджера по телефону.

Как ИП выгодно открыть расчетный счет: пошаговая инструкция

Расчетный счет — это банковский счет, как у физлица, только для бизнеса. На него приходят деньги от клиентов, и с него можно оплачивать все, что нужно для работы.

ИП может работать и без расчетного счета, но с ограничениями: не получится принимать деньги по эквайрингу или получать их на личную карту. Еще нельзя совершать платежи суммой больше 100 000 Р наличными организации или другому ИП. Немного проще самозанятым ИП: они могут принимать деньги на карту, — но остальные ограничения все равно действуют.

Мы собрали пошаговую инструкцию, как ИП открыть расчетный счет и что предусмотреть.

🏦 Выясните, сколько стоит обслуживание счета

Обычно нужно платить не одну фиксированную сумму, а вносить несколько платежей и платить комиссии. Уточните, сколько стоит открытие счета, его обслуживание, переводы на счет другой компании и на карту физлица, снятие наличных.

У одного банка могут быть разные тарифы на расчетные счета — посчитайте, какой выгоднее

💳 Уточните, есть ли возможность оформить бизнес-карту

Это обычная банковская карта, только привязанная к расчетному счету. Ей можно оплачивать корпоративные покупки, например офисные расходы, или использовать для личных целей.

Уточните условия выпуска карты, они могут отличаться от условий открытия счета

👨💻 Проверьте, как работает поддержка

Лучше перестраховаться и заранее выяснить, как банк решает возможные проблемы со счетом. Уточните, как быстро банк отвечает на вопросы, в какое время доступны менеджеры, с чем именно помогут.

Проверьте эту информацию по отзывам, например, на сайте «Банки-ру». Поищите знакомых со счетом в этом банке

Что нужно знать ИП о расчетном счете

По закону индивидуальный предприниматель не обязан иметь расчетный счет. Тем не менее многие ИП рано или поздно приходят к тому, что открыть его необходимо. Зачем это нужно и как сделать?

Как работать без расчетного счета?

Если бизнес небольшой и ориентирован на обслуживание физических лиц, то счет предпринимателю может и вовсе не понадобиться. Деньги будут приниматься наличными с применением кассового аппарата или бланков строгой отчетности (для сферы услуг). ИП не обязаны устанавливать кассовые лимиты, соответственно, сдавать денежные «излишки» в банк им не приходится. Если же нужно произвести какие-то безналичные платежи, то теоретически можно воспользоваться обычным счетом или картой физлица. Таким образом, может сложиться впечатление, что расчетный счет нужен далеко не каждому предпринимателю.

Риски при использовании личного счета

Если предприниматель использует для бизнеса личный счет, он должен учитывать риски, с которыми может столкнуться при взаимодействии с банками и деловыми партнёрами, а также особенности налогового законодательства.

Какие сложности могут возникнуть у ИП, который использует личный счет для взаимодействия с банками и контрагентами. Почему ФНС требует использовать расчётный счёт.

Когда открываете личный счет, внимательно читайте договор. Там может быть условие, которое запрещает использовать личный счет для бизнеса (ст. 848 ГК РФ). Если в договоре нет такого положения, оно содержится в локальных нормативных актах банка.

Кредитные организации серьезно относятся к требованиям закона, чтобы не лишиться лицензии. Сотрудники банка контролируют движение средств на личном счете. Мелким переводам не придают значения. Если же операции производятся часто и на крупные суммы с комментариями «за товар», «за услуги», банк может инициировать проверку и даже отказать в обслуживании. Тогда счет заблокируют, а средства будет сложно вывести. ИП должен доказать, что деньги получены законно.

Контрагенты

Организации редко переводят средства на личные счета и предпочитают расчетные счета. Если ФНС сочтет перевод вознаграждением за труд, плательщик должен удержать НДФЛ от этой суммы и отчитаться по формам 2-НДФЛ и 6-НДФЛ.

Этого можно избежать, если есть договор и документы первичного учета с реквизитами коммерсанта. Плательщик отмечает в платежном документе, что это перевод для ИП, как указал Минфин в письме от 21.03.2011 № 03-04-06/3-52.

Налоговая служба

Расчетный счет ИП позволяет отделить личные финансы от рабочих. ФНС контролирует поступление и переводы средств предпринимателя. Их нельзя путать с личными деньгами ИП как физлица. Если же налог начислен на все средства, бизнесмен должен доказать в судебном порядке, какая часть суммы относится к предпринимательству, а какая нет.

Если ИП не успел уплатить налоги и расчетный счет заморожен, он сможет пользоваться личным счетом.

Обратите внимание! ФНС не признает расходы, произведенные с личного счета. Предпринимателю на УСН или ОСНО сложно обосновать, что такие расходы нужны для бизнеса, даже в суде (письмо Минфина от 16.01.2015 № 03-11-11/665).

Так зачем же предпринимателю счет в банке?

Существует проблема безопасности наличных платежей и сохранности денег. Получается, что хотя для ИП расчетный счет не обязателен, на практике оказывается, что обойтись без банковских платежей трудно.

Расчетный счет для индивидуального предпринимателя в большинстве случаев необходим, и на это есть несколько причин.

Требования банка

Есть инструкция Банка России от 30.05.2014 № 153-И, в которой разграничено понятие текущих и расчетных счетов. Текущим называется обычный счет физического лица, который не связан с частной практикой или предпринимательской деятельностью. Расчетные счета открываются юридическим лицам, предпринимателям и гражданам, которые осуществляют частную практику, для совершения операций, связанных с их деятельностью.

То есть банки против того, чтобы ИП проводил операции через обычный счет физлица. Часто в договорах на открытие счета или вклада присутствует положение о том, что клиент обязуется проводить по нему лишь операции, не связанные с бизнесом. Если это положение будет нарушено, банк вправе отказать в обслуживании. В этом случае деньги от покупателей попросту не будут зачисляться на счет.

Расчеты с контрагентами

Во-первых, расчеты между юридическими лицами / предпринимателями в наличной форме ограничены суммой 100 000 рублей. Так что на серьезные бизнес-обороты без расчетного счета выйти никак не получится. Во-вторых, потенциальные контрагенты вряд ли захотят работать с предпринимателем, который использует обычный текущий счет. Ведь перечисления на этот счет по факту будут считаться произведенными в пользу физического лица, что может иметь для плательщика налоговые последствия.

Налоги

Предпринимателю целесообразно разделять свои личные и «предпринимательские» деньги в том числе и с точки зрения налогового учета. Если использовать один счет для получения, например, заработной платы и выручки от покупателей, может произойти путаница. Более того, налоговый орган может расценить, что все доходы на этом счете связаны с предпринимательской деятельностью, и потребовать уплаты с них налога.

Новые горизонты для бизнеса

Помимо решения всех указанных выше сложностей, открывая расчетный счет, предприниматель получает новые возможности. Сегодня банки предлагают клиентам не только классическое расчетно-кассовое обслуживание, но и множество современных услуг. Это эквайринг (прием оплаты банковскими картами), дистанционное обслуживание через онлайн-банк и мобильные приложения, открытие счета в иностранной валюте, выпуск корпоративных банковских карт, бухгалтерское обслуживание, составление отчетности и другие.

Есть ли минусы?

Если вы получаете крупные суммы денег, как обычное физическое лицо, а не как ИП, то будьте готовы к вопросам службы безопасности банка об источнике этих средств. В рамках борьбы с финансированием терроризма и отмыванием нелегальных доходов банк вправе прекратить подозрительные операции.

Еще минусом открытия расчетного счета для ИП можно считать дополнительные расходы. Однако сегодня на рынке есть предложения по весьма приемлемым даже для самых малых бизнесменов ценам. Некоторые банки не берут платы за открытие расчетного счета и предлагают тарифные планы с символической абонентской платой или вовсе без нее.

Какие документы собрать?

Вот уже почти 2 года действуют упрощенные правила открытия счета для индивидуального предпринимателя. Если раньше нужно было нести в банк целый комплект документов, среди которых свидетельство о регистрации ИП, уведомление о постановке на налоговый учет, выписка из реестра и так далее, то сейчас этого не требуется. Эти данные и документы будут получены банком из ИФНС.

Согласно упомянутой выше инструкции 153-И, для открытия счета в банке понадобится:

Предприниматель может открыть счет лично или доверить это своему представителю, чьи полномочия подтверждены нотариальной доверенностью. Тогда карточку подписи предпринимателя нужно оформить у нотариуса.

Как выбрать банк?

Конкретные рекомендации по выбору банка дать очень сложно, ведь у каждого предпринимателя свои предпочтения. Кто-то ставит во главу угла имя и репутацию, для других важнее удобство обслуживания, для третьих — стоимость. Однако можно выделить основные моменты, на которые предпринимателю стоит обратить внимание при выборе банка:

Заключение договора

Итак, ИП решил открыть счет и определился с банком. Осталось посетить его филиал или пригласить к себе представителя, если кредитная организация предоставляет такую услугу. Если планируется поход в банк, лучше заранее оговорить время визита, чтобы не пришлось ждать. С собой следует взять необходимые документы, а также печать, если она есть.

В настоящее время уведомлять об открытии расчетного счета никакие органы не нужно. С 2014 года эта обязанность возложена на банк. В течение трех дней после того как счет ИП будет открыт, он обязан передать все сведения о счете в Налоговую службу.