Как посчитать ежемесячный платеж по кредиту

В экселе, на сайте и самостоятельно

Обязательный платеж по кредиту — это сумма, которую заемщик должен вносить по договору, чтобы погашать кредит и не попадать в просрочку. Обычно платеж нужно вносить в определенный день месяца или раз в 30 дней — зависит от условий договора.

В этой статье мы говорим именно о потребительском кредите, когда выдается фиксированная сумма или товар по фиксированной стоимости. По кредитке методы расчета другие: договор там чаще бессрочный, кредитный лимит может меняться, а должник может погашать долг в беспроцентный период, не платя проценты.

Если заемщик вносит меньше установленного платежа, он попадает в просрочку. Банк может начислять за это штрафы и пени. Если заемщик платит больше, можно досрочно гасить долг и экономить. Например, можно купить вещь в рассрочку и досрочно погасить весь долг. Важно, что для полного или частичного досрочного погашения по потребительским кредитам нужно заранее уведомить об этом кредитора.

Следите за руками

Из чего состоит ежемесячный платеж

Ежемесячный платеж состоит из платежа по основному долгу и начисленным процентам. Соотношение основного долга и процентов в платеже может быть разным. Поговорим об этом ниже.

Если заемщик допускает просрочку, к платежу могут добавиться штрафы и начисления за пропуск оплаты.

Какими бывают ежемесячные платежи

Есть два способа расчета ежемесячного платежа по кредиту — аннуитетный и дифференцированный.

При аннуитетном платеже задолженность погашается равными платежами на протяжении всего срока кредита. В первую очередь уплачиваются проценты: каждый месяц они считаются от оставшегося долга по кредиту. Оставшаяся после уплаты процентов часть фиксированного платежа направляется на погашение основного долга. Соответственно, в следующем месяце остаток долга становится чуть-чуть меньше, на него начисляется меньше процентов, а на погашение основного платежа идет чуть большая часть фиксированного платежа.

При этом чем дольше срок кредитования, тем меньше будет обязательный платеж, но тем больше в итоге переплата. При длительном сроке кредитования первое время большая часть из поступающего платежа будет идти именно на погашение процентов, а основной долг будет уменьшаться медленно.

При этом именно банк решает, каким будет вид расчета платежа. Объясняют это правом заемщика досрочно погашать кредит. То есть если, например, банк предлагает только аннуитетный способ расчета платежа, а заемщик хотел дифференцированный, он может просто каждый месяц вносить большую сумму и досрочно погашать кредит. Главное — не забывать заранее уведомлять банк о досрочном погашении в установленном договором порядке.

Как рассчитать проценты по займу

Как начисляются проценты по займу?

Какие есть варианты начисления процентов?

— вознаграждение в твердой сумме с единовременной либо ежемесячной выплатой;

— начисление процентов на всю сумму долга в течение срока займа, без учета ее погашения;

— начисление процентов может быть договором не предусмотрено. В этом случае ( но только если это не безвозмездный займ, при котором максимальная сумма долга ограничена 50 МРОТ и который может быть выдан только одним физическим лицом другому), проценты будут начисляться по ставке рефинансирования Банка России, которая с 1 января 2016 года равна ключевой ставке.

Что такое сложные проценты?

Пример расчета процентов

Чтобы правильно рассчитать проценты по договору займа необходимо знать сумму займа, срок, процентную ставку, а также порядок уплаты процентов. Как правило, в большинстве случаев процентные платежи являются ежемесячными и реже – ежеквартальными. Особые условия по начислению процентов могут быть предоставлены при займе безработным, а также когда порядок уплаты процентов в договоре не оговорен. В этом случае по умолчанию проценты начисляются и уплачиваются ежемесячно. Для тех кто решается взять взять займ без работы рекомендуется изучить расчет процентов по займу.

Как рассчитать проценты по займу в зависимости от способа их начисления?

1. Формула для расчета простых процентов выглядит следующим образом:

Сумма процентов по займу = Сумма займа * Процентная ставка / 365 (366) дней * Количество дней пользования займом;

2. Сложные проценты ( иначе говоря капитализированные) рассчитываются путем умножения изначальной суммы займа на величину, равную ( 1+r)n, где r – процентная ставка ( выраженная в долях), а n – количество прошедших платежных периодов.

Следует понимать, что итоговая формула расчета будет отличаться в зависимости от того, фиксированная либо плавающая ставка предусмотрена по договору займа. Расчет процентов с использованием плавающей ставки будет более затруднительным, но займы с подобной ставкой оформляются в настоящее время крайне редко, и наиболее часто ставка является фиксированной.

Крайне важным в процессе обслуживания долга является осуществление всех предусмотренных договором платежей в строго оговоренные сроки. В случае их нарушения условиями всех договоров займа предусмотрена неустойка (пени). Штраф за просрочку также учитывается при расчете итоговой суммы процентов по займу. Согласно закону «О потребительском кредита ( займе)» максимальный размер неустойки не может превышать 20% годовых ( 0,05% в день). В случае, если условиями договора неустойка не оговорена, ее расчет производится по размеру ключевой ставки Банка России, информацию о значении которой возможно узнать на официальном сайте регулятора.

Объясните, как работает сложный процент в инвестициях?

Откуда берется сложный процент при инвестициях в ETF или в компании, не платящие дивиденды? Когда и в каких случаях сложный процент появляется?

И есть ли смысл инвестирования в акции, если корпоративные облигации дают большую доходность и, соответственно, прирост сложного процента, чем дивиденды?

Сложный процент — это начисление процентов и на основную сумму, и на проценты за предыдущее время.

Простой пример — банковский вклад с ежемесячной капитализацией процентов. Проценты за первый месяц начисляются на основную сумму вклада, во втором месяце проценты начисляются на сумму вклада и проценты за первый месяц и т. д. Чем выше доходность и чем дольше работает сложный процент, тем сильнее эффект.

Реинвестирование дохода

На фондовом рынке сложный процент тоже работает.

По облигациям выплачен купон — на него можно купить дополнительные облигации. В следующий раз купон будет с большего числа облигаций. По акциям выплачены дивиденды — покупаем еще акции, в следующий раз получаем больше денег в виде дивидендов.

Вложение дохода от инвестиций называется реинвестированием. Если хотите побыстрее создать капитал, старайтесь реинвестировать прибыль. Если у вас открыт ИИС с вычетом на взносы типа А, то возвращенный НДФЛ тоже имеет смысл вложить в ценные бумаги.

Правда, не все компании и фонды платят дивиденды. Но это не значит, что сложный процент не работает.

Прибыль, развитие и дивиденды

Компания может по-разному использовать прибыль. Можно отдать ее акционерам в виде дивидендов или потратить все на развитие компании. Можно часть денег направить на дивиденды, а часть — на развитие бизнеса.

Компания может закупить оборудование, сырье, организовать научные исследования и заказать рекламу. Логично выделить деньги на это из прибыли, а не брать кредит.

Если компания успешно развивает свой бизнес, ее акции могут вырасти в цене. Например, у компании было пять фабрик, она заработала много денег и построила на них шестую фабрику. У компании теперь больше активов, производство масштабнее. Объем продаж вырастет, и можно рассчитывать на рост прибыли. Весьма вероятно, что акции подорожают.

Если компания вместо выплаты дивидендов тратит прибыль на развитие, она сама реинвестирует деньги — без участия инвестора. Ему надо только продать подорожавшие акции.

Правда, цена акций может повыситься не сразу. На цену влияет много факторов, и увеличение активов и прибыли — лишь один из них, хотя и очень важный. Кроме того, не всегда компания правильно использует прибыль: можно развить компанию, а можно впустую потратить деньги.

Преимущество дивидендов в том, что инвестор может делать с ними что хочет: потратить их на жизнь, купить акции этой компании или другой, вложить в облигации или золото.

Минус в том, что дивиденды надо самостоятельно реинвестировать, то есть совершать сделки, платить комиссии. Еще с дивидендов удерживается налог, а доход от продажи акций облагается налогом не всегда.

Доходность акций и облигаций

В случае с акциями можно заработать на дивидендах и росте цен. Иногда цена акций повышается на десятки процентов за год, правда, и падения не редкость. А вот по облигациям обычно стоит рассчитывать только на купоны.

По исследованиям, среднегодовая реальная доходность акций как класса активов на несколько процентных пунктов выше, чем доходность облигаций.

Доходность активов за 1900—2017 гг. Credit Suisse Global Investment Returns Yearbook, февраль 2018PDF, 4 МБ

Если для краткосрочных вложений лучше выбрать депозиты или надежные облигации, то для долгосрочных стоит подумать об акциях. Это более рискованный вариант инвестиций, но и потенциальная доходность заметно выше.

Хорошее решение — создать портфель, в котором будут и акции, и облигации: первые могут дать высокую доходность, вторые снизят риск. При составлении портфеля обязательно учитывайте цель вложений, на какой срок вкладываете деньги и свою готовность к риску.

На облигациях, кстати, тоже можно потерять деньги. Будьте внимательны.

Кратко

Реинвестирование купонов и дивидендов запускает механизм сложного процента. Это ускоряет рост капитала, и этим стоит пользоваться.

Если компания развивает свой бизнес, ее акции могут дорожать. И рост цены акций, и дивиденды означают рост капитала частного инвестора, но есть нюансы, в том числе с налогообложением.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Сложный процент: это проще, чем вы думаете

Также сложный процент можно применять, когда вы кладете деньги на депозит в банке. Если срок действия вклада завершился, вы просто снимаете деньги вместе с начисленными процентами и открываете новый вклад. Но уже на большую сумму.

Тогда проценты по новому вкладу будут начисляться не только на первоначальную сумму, но и на те проценты, которые вы получили от первого. То есть проценты на проценты. Именно от такого наложения и появилось название «сложный процент».

Насколько это эффективно?

Представьте себе волшебную шахматную доску, каждая клеточка которой удваивает все, что вы на нее положили. Если вы просто заполните каждую клеточку рублевыми монетками, то, положив ₽64 на 64 клетки доски, вы извлечете 128 монет. В этом примере вы использовали обычный простой процент с доходностью 100%.

Сложный процент будет работать, если вы в первую клеточку положите ₽1, а потом полученные ₽2 переложите во вторую клеточку. Тогда вторая клетка доски превратит их в ₽4. Положив эти ₽4 в третью клетку, вы извлечете ₽8 из четвертой. Если бы вы прошли так по всем клеткам этой волшебной доски, то ваше богатство возросло бы до 16 квинтиллионов рублей (число с 18 нулями). К сожалению, такой доски нет, да и реальные доходности в среднем далеки от удвоения. Но принцип работает эффективно.

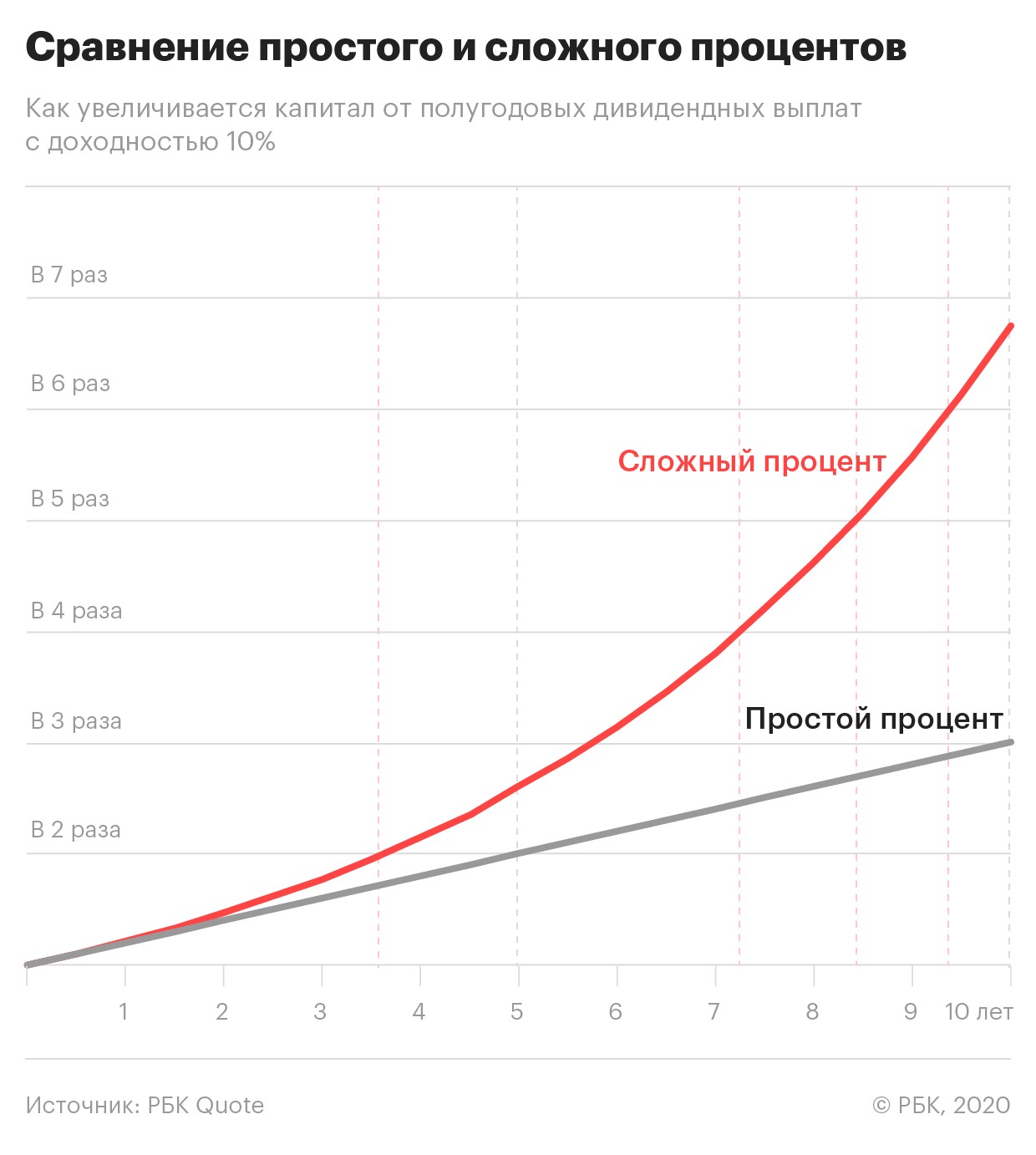

Посмотрим на более жизненный пример — вы вложили ₽100 в акцию со стабильной полугодовой дивидендной доходностью 10%. Если вы примените простой процент, то ваша доходность всегда будет 10%. Через десять лет вы утроите свой капитал.

Но представьте, если, получив первые дивиденды, вы покупаете на них те же акции. Теперь следующие 10% вы получите уже не от ₽100, а от ₽110. Что это даст? Путем нехитрых расчетов можно обнаружить, что свой капитал вы утроите не через десять, а через шесть лет. А за десять лет ваш капитал вырастет почти в семь раз.

Сложный процент можно применять не только при получении процентов и дивидендов. Если вы заработаете прибыль на росте котировок ценных бумаг, то, вложив эту прибыль целиком или частично опять в ценные бумаги, сможете эффективнее и быстрее увеличивать прибыльность ваших вложений.

Что нужно знать о процентах по кредиту, чтобы не остаться в долгу у банка

Начисление процентов по кредитам – сложная и местами путаная математика, в которой не просто разобраться с первого взгляда. Нередко «выгодные ставки» с рекламных буклетов, это лишь маркетинговый ход, скрывающий большой диапазон ПСК и жесткие условия. Важно понимать: банки не обманывают клиентов, они лишь правильно преподносят информацию о продуктах.

Краткий экскурс о процентах по кредиту

Начисление процентов по кредитам в банках зависит от типа продукта:

Каждый банковский продукт имеет свои условия, если обратиться к тарифам, процентная ставка в них указывается минимальная с приставкой «от» или в диапазоне. Кроме ставки по кредиту обязательно прописана ПСК.

ПСК – это полная стоимость кредита, указанная в диапазоне. Этот показатель отражает реальный размер переплаты за пользование заемными средствами в процентах годовых.

В расчет полной стоимости кредита включается:

В 2021 году банки взимают обязательные комиссионные только по кредитным картам, заемщик обязан оплачивать услуги за открытие счета, плановый выпуск/перевыпуск карты. Кредит, ипотека, автокредит оформляются без сборов за подачу заявки, оформление договора и выдачу средств. Не входят в ПСК сборы, установленные на законодательном уровне, например, обязательная страховка – имущественная по ипотеке, ОСАГО по автокредиту.

При этом ПСК включает только те сборы, которые известны на момент подписания договора. Он не учитывает штрафы за просрочку, перевыпуск пластиковой карты при утрате или краже. Также по закону банки обязаны предоставлять как минимум один способ оплаты кредита, не предусматривающий комиссий за перевод: через карту, кассу, терминалы и устройства самообслуживания банков-партнеров.

Таким образом, ПСК критично отличается от диапазона процентной ставки и на него можно ориентироваться при выборе продукта. Исключение – банковские карты с кредитным лимитом, которые требуют отдельного разбора условий.

Сложные проценты и схема выплаты кредита

В России применяют две схемы выплаты кредита:

По специальной формуле сначала вычисляется общая сумма процентов, которая будет начислена за полный срок пользования кредитом. Затем, в зависимости от схемы выплаты, и основной долг, и переплата, распределяются по месяцам.

Проценты начисляются на сумму тела – основного долга. Рассчитать переплату за 12 месяцев просто: если заемщик берет 10 000 рублей под 15% годовых, за год вернет банку 11 500. Сложнее вычислить сумму процентов за 5 или 10 лет, ведь основной долг ежегодно уменьшается, соответственно, размер переплаты тоже. На практике заемщикам ничего вычислять не нужно, вся эта информация есть в графике платежей.

Если вы хотите предварительно понимать какая будет общая переплата или сумма ежемесячных платежей по кредиту, используйте калькулятор кредита.

Из-за сложности начисления процентов по кредиту можно первые год или два платить, например, ипотеку по графику, но сумма основного долга снизится несущественно. Это следует учитывать, планируя досрочное погашение.

О досрочном погашении

Полное или частичное досрочное погашение считается простым способом, как сэкономить на процентах. Но к концу срока действия договора делать это не выгодно: доля процентов в платежах незначительна, следовательно, экономия будет минимальной. Правило действует при любой схеме погашения: большую часть процентов заемщик всегда выплачивает в начале.

Совершая частично-досрочное погашение, эксперты рекомендуют сокращать срок, а не сумму взноса. С финансовой точки зрения это выгоднее: чем меньше период, тем ниже переплата.

Что влияет на процентную ставку по кредиту

Динамику процентных ставок по кредитам задает ключевая ставка, в последние годы она снижается, поэтому условия финансирования в банках становятся выгоднее. Помимо КС важную роль играют индивидуальные факторы:

Негативные инфляционные ожидания также отразятся на процентных ставках в банках. Высокая вероятность роста потребительских цен влечет и рост переплаты по кредитам, это стоит иметь в виду, планируя брать деньги в обозримом будущем.

Какие пункты договора важны

Юристы настоятельно рекомендуют полностью читать договор и все сноски, не стесняясь задавать кредитному специалисту вопросы. Подпись документа означает полное согласие клиента с условиями, которые в нем прописаны. Обязательства необходимо соблюдать, даже если при оформлении у физического лица не было полного понимания его содержания.

Оспорить договор можно только в одном случае, если он противоречит законодательству. Но надежные банки не используют запрещенные методы и грамотно составляют документы.

Каждый пункт кредитного соглашения несет в себе важную информацию, а особое внимание нужно уделить:

Полезные советы заемщикам

ТОП-7 полезных советов действующим и потенциальным клиентам:

Грамотный подход к использованию финансовых продуктов поможет избежать «кредитного рабства». Чтобы не остаться в долгу у банка, необходимо своевременно платить регулярные взносы, пользоваться скидками, а также рассматривать варианты рефинансирования. Это поможет плодотворно сотрудничать с кредитными учреждениями, получая в будущем более выгодные ставки.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.