Пример расчета авансовых платежей по налогу на прибыль через ответственное подразделение

Как распределяется налог на прибыль между субъектами при наличии обособленных подразделений

При наличии обособленных подразделений (ОП) налог на прибыль, уплачиваемый в региональный бюджет, определяется с некоторыми особенностями.

Напомним, налог на прибыль составляет 20% от величины полученной прибыли. При уплате итоговую сумму налога следует разделить между федеральным и региональным бюджетом в соотношении 3% : 17% соответственно.

О действующих ставках по налогу на прибыль узнайте здесь.

Если есть ОП, налог на прибыль уплачивается в федеральный бюджет по месту нахождения головного подразделения (ГП) без разбивки по ОП.

А платежи в региональный бюджет распределяются между ГП и ОП исходя из доли прибыли, относящейся к этим подразделениям. То есть региональный налог на прибыль в части, относящейся к ГП, уплачивается в бюджет по месту нахождения ГП. А в части, приходящейся на ОП, налог в региональный бюджет уплачивается в ФНС по месту нахождения этого подразделения (письма Минфина России от 07.12.2017 № 03-03-06/1/81500, от 19.05.2016 № 03-01-11/28826).

Распределение прибыли осуществляется на основании следующих показателей:

При этом прибыль, исчисленная в общем по организации, распределяется между головным офисом и обособленными подразделениями даже в случае, когда ГП и ОП находятся на территории одного субъекта РФ. Доля прибыли группы обособленных подразделений рассчитывается на основании суммы показателей этих обособленных подразделений.

Если головной офис и обособленные подразделения располагаются на территории одного субъекта РФ и организация приняла решение о том, что за все подразделения налог уплачивает головной офис, то расчет суммы авансовых платежей или налога в бюджет данного субъекта РФ производится на основании прибыли по всей организации. То есть прибыль между головным офисом и обособленными подразделениями не распределяется.

Эксперты КонсультантПлюс разъяснили как рассчитать и уплатить налог по обособленным подразделениям пошагово. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Расчет авансовых платежей (налога) в бюджет субъекта РФ через ответственное подразделение

Покажем его на примере.

Организация «Торнадо», ИНН 7736119488, КПП 773601001, зарегистрирована в г. Москве и состоит на налоговом учете в ИФНС России № 36 по г. Москве. ООО «Торнадо» имеет обособленные подразделения в Московской области:

Также в организации «Торнадо» имеется обособленное подразделение «Контур» в Тульской области.

В начале года организация «Торнадо» приняла решение об уплате налога на прибыль в бюджет Московской области через обособленное подразделение «Макси» в г. Пушкино и направила уведомление о своем решении в налоговые органы.

Бланк уведомления бухгалтер ООО «Торнадо» скачал бесплатно, кликнув по картинке ниже:

Чтобы не ошибиться при заполнении уведомления, бухгалтер ООО «Торнадо» воспользовался образцом, который подготовили эксперты КонсультантПлюс. Для этого он бесплатно получил пробный демо-доступ к системе К+.

Компания оплачивает налог на прибыль в виде ежемесячных авансовых платежей с доплатой за квартал.

Разобраться в порядке исчисления авансов по прибыли вам поможет материал «Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?».

Ежемесячные авансовые платежи, подлежащие уплате в IV квартале прошлого года, а также в I квартале этого, составили:

Предположим, что по итогам I квартала налоговая база по налогу на прибыль в целом по организации составила 1 950 000 руб.

Учетной политикой в организации установлено, что в качестве показателя для расчета доли прибыли обособленных подразделений используются расходы на оплату труда.

Данные налогового учета по остаточной стоимости объектов ОС и расходам на оплату труда представлены в таблице:

Расходы на оплату труда за I квартал

Остаточная стоимость основных средств по состоянию на:

Налог на прибыль и НДС для обособленных подразделений

Автор: Надежда Игнатьева, и.о. заместителя начальника отдела бухгалтерского учета компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», март 2019 г.

Одни организации, желая сохранить устойчивость в период кризиса, мобилизовали все силы и сделали резкий рывок вперед, другие начали искать новые рынки сбыта в новых регионах. И то, и другое очень часто приводит к тому, что организация нуждается в открытии обособленных подразделений. Но как правильно вести учет в таком случае? При условии, что есть налоги, которые платятся не только в федеральный бюджет, но и в местный.

Отличие обособленного подразделения от филиала

В ст. 55 ГК РФ сказано, что любая организация вправе открыть обособленное подразделение на территории России или за ее пределами. Обособленным подразделением (далее – ОП) является отдельный офис, который оборудован рабочими местами. Однако если вы снимаете пару офисов в одном здании, это не ОП, это одно подразделение, так как офисы имеют один адрес. Также нужно обратить внимание: если у вас в собственности есть какое-то помещение, где никто из сотрудников не числится, и вместо стола, стула и компьютера там лежат коробки со старыми документами – это не отдельное подразделение, это помещение со старыми коробками. Согласно ст.11 НК РФ и ст. 57 ТК РФ в ОП должны числиться сотрудники и это должно быть зафиксировано в трудовом договоре. То есть, в ОП должны быть и работники, и рабочие места, если что-то из этого отсутствует, то это уже не является ОП (Письмо Минфина от 03.11.2009 № 03-02-07/1-493).

Суть ОП в том, чтобы представлять интересы организации и продвигать ее продукцию. Оно не владеет отдельным имуществом, не может вести деятельность, которую не ведет «голова».

Если организация на УСН, вправе ли она образовать ОП? Да. А вот филиал создать нельзя. Основная разница между филиалом и ОП в том, что филиал может иметь свое собственное имущество.

Как открыть обособленное подразделение

Если вы решили открыть ОП, то фиксировать в Уставе это не нужно. В течение трех дней со дня решения открыть ОП нужно подать заявление на внесение подразделения в ЕГРЮЛ (п.5 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ), и обязательно в течение одного месяца нужно уведомить налоговый орган об открытии ОП. От головной организации оформляем уведомление и направляем его в ИФНС, к которой приписано головное подразделение.

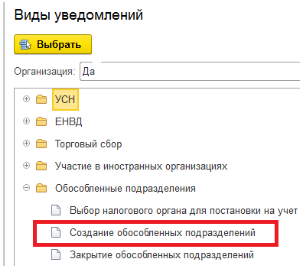

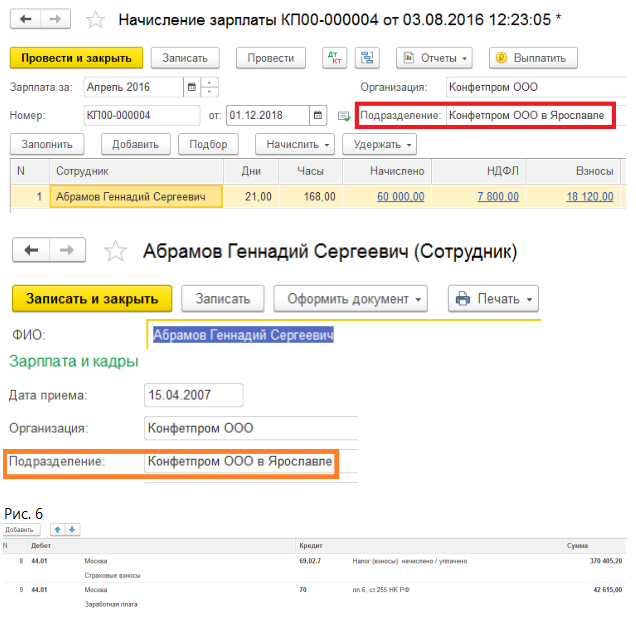

Рассмотрим, как это делается в программе «1С:Бухгалтерия 8», ред. 3.0.

Открываем вкладку «Отчетность», раздел «1С-Отчетность», пункт «Уведомления, сообщения и заявления». Нажимаем кнопку «Создать» и выбираем «Создание обособленных подразделений».

Заполняете уведомление, отправляете его и контролируете этапы отправки. Уведомление о постановке на учет от инспекции, в которой будет зарегистрировано ОП, вы получите по почте.

Далее заводим ОП в базе.

Открываем «Справочники» – «Предприятие» – «Организации», но вы можете войти в организацию из любого документа, например, из «Реализации» или «ОСВ», нажав на кнопку со значком «Раскрывающийся список».

В организации выбираем вкладку «Подразделения», нажимаем «Создать». Отмечаем галочкой, что это обособленное подразделение, затем вносим все нужные данные, обязательно при этом указываем цифровой код для счета-фактуры – он будет указываться в счетах-фактурах, которые выставлены ОП.

Налог на прибыль

Если вы открыли ОП в одном регионе с головным (например, головное подразделение в Ростове-на-Дону, а ОП – в Сальске), то вам не нужно вести раздельный учет для расчета налога, так как платить вы будете его в один и тот же региональный бюджет – бюджет Ростовской области (п. 1 ст. 284 НК РФ).

Допустим, мы открыли ОП, запись о нем внесли в ЕГРЮЛ, поставили на учет в ИФНС и завели в базе. Получаем прибыль, из которой 17% должны заплатить в региональный бюджет. Как высчитать эти 17% для каждого ОП?

Налоговую базу можно рассчитать следующими способами:

по остаточной стоимости амортизируемого имущества + среднесписочная численность работников ОП;

по остаточной стоимости амортизируемого имущества + расходы на оплату труда сотрудников ОП.

Если имущество не числится в пользовании обособленного подразделения (арендовано вместе с офисом), то расчет ведется исходя только из численности работников или расходов на оплату труда.

Далее выбираем способ расчета и закрепляем его в учетной политике. В течение года менять его нельзя (п. 2 ст. 288 НК РФ).

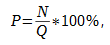

Проведем расчет величины налоговой базы при наличии имущества у ОП. Следует обратить внимание, что расчет идет именно по амортизируемым объектам, а те, которые уже амортизированы, но еще числятся на балансе, не должны попасть в расчет. Например, у вас есть сервер, срок использования которого три года. Прошли три года, амортизацию мы более по нему не начисляем, но он все еще прекрасно работает и числится на балансе. Используем для вычисления эту формулу:

Р – удельный вес остаточной стоимости амортизируемого имущества;

N – средняя стоимость амортизируемого имущества, которое используется ОП;

Q – средняя стоимость всего амортизируемого имущества организации.

Теперь нам надо рассчитать трудовые показатели.

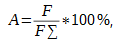

Удельный вес среднесписочной численности сотрудников подразделения рассчитывается по формуле:

A – удельный вес среднесписочной численности работников в подразделении;

F – среднесписочная численность сотрудников подразделения;

F∑ – среднесписочная численность сотрудников по организации в целом.

Если мы возьмем для расчета расходы на заработную плату, то подставляем данные по аналогии в формулу выше (ЗП сотрудников ОП и ЗП сотрудников по организации в целом), и получившийся результат используем в дальнейшем.

Имея все необходимые показатели, мы определяем долю прибыли подразделения:

B – доля прибыли подразделения;

Р – удельный вес остаточной стоимости амортизируемого имущества;

A – удельный вес среднесписочной численности работников в подразделении или же удельный вес расходов на оплату труда сотрудников ОП (в зависимости от того, какой метод вы применяете). Уточним, что в расходы входят:

добровольное страхование жизни.

Если у вас несколько обособленных подразделений, то для каждого нужно сделать расчет по приведенной схеме, а от получившейся величины уже вычисляем налог.

Рассмотрим способ начисления на примере учета амортизируемых ОС и удельного веса заработной платы в базе.

Документом «Перемещение ОС» (вкладки «ОС и НМА», далее «Учет основных средств») переводим наше оборудование на нужное подразделение и при закрытии месяца регламентной операцией «Амортизация и износ основных средств» амортизация будет начислена на соответствующее подразделение и отразится по счету 02, субсчет 01 (формируем в разрезе подразделений и основных средств).

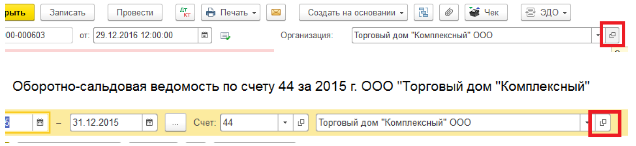

При начислении зарплаты в документе «Начисление зарплаты» выбираем подразделение, в котором числится сотрудник, и это же подразделение должно быть указано в карточке сотрудника, иначе документ начисления не заполнится. Если вы ведете зарплатный учет в программе «1С:Зарплата и управление персоналом 8» и выгружаете данные по оплате труда в «1С:Бухгалтерию 8», то исправьте подразделение в этом файле. Исправить вы можете, сформировав ОСВ по 44 счету, затем развернув карточку счета по нужной статье затрат и провалившись в операцию начисления.

Декларацию отправляем не только в головную ИФНС, но и в инспекции каждого обособленного подразделения, сумму налога по каждому ОП также отправляем в соответствующий бюджет. Во избежание неприятных сюрпризов сразу после оплаты налога запрашиваем Справку о состоянии расчетов с ФНС – ее можно заказать прямо из программы. Для этого нужно кликнуть по вкладке «Отчетность», далее перейти в «1С-Отчетность» и выбрать пункт «Сверки». Нажимаем мышкой по вкладке «Запросить сверку» и в ней выбираем «Справка о состоянии расчетов с ФНС». В поле «Кому» указываем нужную нам инспекцию, в поле «На дату» указываем нужную нам дату и отправляем.

С начала года НДС уже по ставке 20% поступает в федеральный бюджет (Федеральный закон от 03.08.2018 № 303-ФЗ): то есть декларацию отправляет головная организация, и разреза по ОП в ней не будет. Но некоторые нюансы все-таки касаются учета в разрезе подразделений. В счете-фактуре, выписанном ОП, указывается цифровой код – через слеш. Также в счетах-фактурах и УПД указывается КПП обособленного подразделения (Письма Минфина РФ от 18.05.2017 № 03-07-09/30038, от 10.02.2012 № 03-07-09/06, ФНС России от 16.11.2016 № СД-4-3/21730@). Еще одно требование к заполнению: в счете-фактуре по строке 3 «Грузоотправитель и его адрес» должно быть отражено наименование и почтовый адрес обособленного подразделения, от которого выставлен документ (Письма Минфина РФ от 10.02.2012 № 03-07-09/06, от 01.04.2009 № 03-07-09/15, от 04.05.2006 № 03-04-09/08).

Налог на прибыль обособленного подразделения: практические рекомендации

Особенность уплаты налога на прибыль при наличии обособленных подразделений состоит в том, что налог нужно распределить между федеральным и региональным бюджетами, на территории которых находятся подразделения.

Напомним, что с 1 января 2017 г. налог на прибыль, исчисленный по ставке 3%, зачисляется в федеральный бюджет, а по ставке 17% — в региональные бюджеты субъектов РФ (п. 1 ст. 284 НК РФ).

По месту нахождения головного подразделения организации (ГП) всегда уплачивается налог на прибыль (пп. 1, 2 ст. 288 НК РФ, письмо Минфина России от 1.02.16 г. № 03-07-11/4411):

Если ОП и организация находятся в одном субъекте РФ, налог за ОП можно платить по месту нахождения ГП (письма Минфина России от 25.11.11 г. № 03-03-06/1/781, от 9.07.12 г. № 03-03-06/1/333).

Когда в одном субъекте РФ находится несколько ОП, платить налог в региональный бюджет можно как по месту нахождения каждого из них, так и по месту нахождения ответственного обособленного подразделения за все ОП, расположенные в этом регионе РФ (письма Минфина России от 18.02.16 г. № 03-03-06/1/9188, от 9.07.12 г. № 03-03-06/1/333).

При уплате налога через ответственное ОП или через ГП (централизованной уплате налога) вся сумма налога в бюджет субъекта РФ перечисляется одной платежкой.

Перейти на централизованную уплату налога можно только с начала года. Согласно п. 2 ст. 288 НК РФ если организация выберет такой способ уплаты налога, то его следует указать в учетной политике и уведомить налоговые органы до 31 декабря года, предшествующего переходу (см. таблицу).

Порядок уведомления налоговых органов о переходе на централизованную уплату налога на прибыль ОП

Ситуация

Форма уведомления

В какую ИФНС подавать (приложение № 3 к письму ФНС России от 30.12.08 г. №ШС-6-3/986)

Расчет доли прибыли и налога на прибыль по обособленному подразделению

Налоговая база подразделения определяется исходя из его доли прибыли в базе по всей организации в целом (абзац 1 п. 2 ст. 288 НК РФ).

При этом при расчете доли прибыли подразделения используются следующие показатели:

1. Выбирается, какой из двух показателей будет использоваться для расчета:

Если используется для расчета среднесписочная численность работников, то следует определить удельный вес среднесписочной численности работников ОП за отчетный (налоговый) период по формуле:

Удельный вес среднесписочной численности работников ОП = Среднесписочная численность работников ОП/Среднесписочная численность работников всей организации Х 100%.

Отметим, что, по мнению финансистов, показатель среднесписочной численности работников ОП определяется исходя из показателей среднесписочной численности работников, определяемых на основе фактического места осуществления ими трудовой деятельности.

Место фактического осуществления деятельности определяется на основе следующих первичных документов:

2. Если для расчета используются расходы на оплату труда ОП, то следует определить удельный вес расходов на оплату труда ОП за отчетный (налоговый) период по формуле:

Расходы на оплату труда ОП по данным налогового учета/Расходы на оплату труда всей организации по данным налогового учета Х 100%.

В этом случае состав расходов на оплату труда логичнее всего определять в соответствии со ст. 255 НК РФ.

3. Определяется удельный вес остаточной стоимости амортизируемых ОС, используемых ОП, за отчетный (налоговый) период по формуле (п. 1 ст. 257, п. 3 ст. 256, п. 2 ст. 288 НК РФ, письмо Минфина России от 6.10.10 г. № 03-03-06/1/633):

Средняя стоимость амортизируемых ОС, используемых ОП/Средняя стоимость амортизируемых ОС всей организации Х 100%.

Средняя стоимость ОС, как обособленного подразделения, так и организации в целом, рассчитывается по данным налогового учета (п. 4 ст. 376 НК РФ, письмо Минфина России от 10.04.13 г. № 03-03-06/1/11824) следующим образом.

Средняя стоимость ОС за отчетный период рассчитывается по формуле:

(Остаточная стоимость ОС на 1 января + … + Остаточная стоимость ОС на 1-е число последнего месяца отчетного периода + Остаточная стоимость ОС на 1-е число месяца, следующего за отчетным периодом) / (Количество месяцев в отчетном периоде +1 (4, 7 или 10)).

Средняя стоимость ОС за налоговый период (год) рассчитывается по формуле:

(Остаточная стоимость ОС на 1 января + … + Остаточная стоимость ОС на 1 декабря + Остаточная стоимость ОС на 31 декабря) / 13.

Если ОП было создано в течение года, то остаточная стоимость ОС этого ОП считается по этим же формулам, а за месяцы, когда ОП еще не было создано, остаточная стоимость его ОС в расчете принимается равной нулю (письмо Минфина России от 6.07.05 г. № 03-03-02/16).

4. Определяем долю прибыли ОП за отчетный (налоговый) период по формуле (п. 2 ст. 288 НК РФ):

Доля прибыли ОП (строка 040 приложения № 5 к Листу 02) = (Удельный вес среднесписочной численности работников ОП (или Удельный вес расходов на оплату труда ОП) + Удельный вес остаточной стоимости амортизируемых ОС, используемых ОП) / 2.

5. Далее определяется сумма налога (квартального авансового платежа), которую надо уплатить по месту нахождения ОП, по формуле (п. 2 ст. 288 НК РФ):

Сумма налога на прибыль по ОП (строка 070 приложения № 5 к Листу 02) = Прибыль в целом по организации (строка 030 приложения № 5 к Листу 02) Х Доля прибыли ОП (строка 040 приложения № 5 к Листу 02) Х Региональная ставка (строка 060 приложения № 5 к Листу 02).

При этом прибыль по ОП (Прибыль в целом по организации Х Доля прибыли ОП) указывается по строке 050 приложения № 5 к Листу 02.

6. После этого рассчитываются ежемесячные авансовые платежи на следующий квартал по формуле (п. 10.8 Порядка заполнения декларации, утвержденного приказом ФНС России от 19.10.16 г. № ММВ-7-3/572@ (далее — Порядок заполнения декларации), письмо ФНС России от 13.10.11 г. № ЕД-4-3/16970):

Сумма ежемесячного авансового платежа ОП в квартале, следующем за отчетным периодом (строки 220, 230, 240 подраздела 1.2 Раздела 1 по ОП) = Сумма ежемесячного авансового платежа в бюджет субъектов РФ в целом по организации в квартале, следующем за отчетным периодом (строка 310 Листа 02) Х Доля прибыли ОП за отчетный период (строка 040 приложения № 5 к Листу 02).

Пример

Организация, расположенная в г. Москве, имеет два обособленных подразделения, условно ОП 1 и ОП 2.

В качестве трудового показателя при расчете доли прибыли организация использует «расходы на оплату труда». Предположим, что по итогам I кв. 2017 г. налоговая база по налогу на прибыль в целом по организации составила 200 000 руб.

Расходы на оплату труда по данным налогового учета составили:

по организации в целом — 200 000 руб. по головному офису — 100 000 руб. по ОП 1 — 40 000 руб.; по ОП 2 — 60 000 руб. Средняя остаточная стоимость амортизируемого имущества на 1.04.17 г.:

по организации в целом — 800 000 руб. по головному офису — 400 000 руб. по ОП 1 — 200 000 руб.; по ОП 2 — 200 000 руб.

Распределим налоговую базу организации за I квартал 2017 г. между головным офисом и ее обособленными подразделениями.

Для этого определим:

долю расходов на оплату труда по:

головному офису: 100 000 руб. : 200 000 руб. x 100% = 50%; ОП 1: 40 000 руб. : 200 000 руб. x 100% = 20%; ОП 2: 60 000 руб. : 200 000 руб. x 100% = 30%; удельный вес остаточной стоимости по:

головному офису: 400 000 руб. : 800 000 руб. x 100% = 50%; ОП 1: 200 000 руб. : 800 000 руб. x 100% = 25%; ОП 2: 200 000 руб. : 800 000 руб. = 25%; долю прибыли по:

головному офису: (50% + 50%) : 2 = 50%; ОП 1:(20% + 25%) : 2 = 22,5%; ОП 2: (30% + 25%) : 2 = 27,5%; налоговую базу за I кв. 2017 г.

по головному офису: 200 000 руб. x 50% = 100 000 руб.; по ОП 1: 200 000 руб. x 22,5% = 45 000 руб.; по ОП 2: 200 000 руб. x 27,5% = 55 000 руб.

Порядок заполнения и представления декларации по налогу на прибыль при наличии ОП

1) заполнять отдельные декларации по каждому такому ОП и представлять их в ИФНС по месту учета ОП;

2) заполнять декларацию по головному подразделению организации (ГП), т. е. по организации в целом.

Особенности заполнения декларации по организации в целом

1. В декларацию надо включить приложения № 5 к Листу 02, заполненные:

по каждому ОП, через которое организация платит налог на прибыль; по организации в целом без учета ОП.

2. В строках 140 и 160 Листа 02 надо поставить прочерки.

3. В строке 200 Листа 02 надо указать сумму показателей строк 070 всех приложений № 5 к Листу 02.

Поэтому полностью заполнить Лист 02 можно только после заполнения всех приложений № 5. В то же время для заполнения приложений № 5 требуются данные, указанные в Листе 02.

Таким образом, Лист 02 и приложения № 5 к Листу 02 формируются параллельно.

4. В подразделах 1.1 и 1.2 разд. 1 указываются данные только о тех авансовых платежах в региональный бюджет, которые подлежат уплате по месту нахождения ГП.

Эти данные также надо взять из приложения № 5 по ГП. В частности:

в строки 070 и 080 подраздела 1.1 разд. 1 переносятся данные из строк 100 и 110 приложения 5 к Листу 02; в строках 220–240 подраздела 1.2 указывается 1/3 величины, указанной в строке 120 приложения № 5 к Листу 02.

Порядок заполнения приложения № 5 к Листу 02

В этом приложении следует указать:

1) в строке 030 — данные из строки 120 Листа 02;

2) в строке 040 — долю прибыли ОП (группы ОП или ГП), по которому составляется приложение № 5 Листа 02;

3) в строке 050 — произведение показателей строк 030 и 040 приложения № 5 Листа 02;

4) в строке 060 — ставку, по которой ОП (ГП) платит налог в региональный бюджет;

5) в строке 070 — произведение показателей строк 050 и 060 приложения № 5 Листа 02;

6) в строке 080 (сумма строк 080 всех приложений № 5 к Листу 02 должна быть равна показателю строки 230 Листа 02):

если организация платит квартальные авансовые платежи и ежемесячные платежи в течение квартала — сумму строк 070 и 120 приложения № 5 к Листу 02 декларации за предыдущий отчетный период. В декларации за I квартал в строку 080 переносятся данные из строки 121 приложения № 5 к Листу 02 декларации за 9 месяцев 2016 г.; если организация платит только квартальные авансовые платежи или ежемесячные платежи исходя из фактической прибыли — данные из строки 070 приложения № 5 к Листу 02 декларации за предыдущий отчетный период.

В декларации за первый отчетный период проставляются прочерки;

7) в строке 100 — разница строк 070 и 080. Если результат равен нулю или меньше нуля — ставится прочерк;

8) в строке 110 — разница строк 080 и 070. Если результат равен нулю или меньше нуля — ставится прочерк;

если организация платит квартальные авансовые платежи и ежемесячные платежи в течение квартала — произведение строки 310 Листа 02 и строки 040 заполняемого приложения № 5 к Листу 02. В декларации за год ставится прочерк; если организация платит только квартальные авансовые платежи или ежемесячные платежи исходя из фактической прибыли — ставится прочерк;

если организация платит квартальные авансовые платежи и ежемесячные платежи в течение квартала — данные из строки 120 заполняемого приложения № 5 к Листу 02. Строка 121 заполняется только при составлении декларации за 9 месяцев. В декларациях за другие периоды в этой строке ставится прочерк; если организация платит только квартальные авансовые платежи или ежемесячные платежи исходя из фактической прибыли — ставится прочерк.

Порядок заполнения декларации по ОП

титульного листа; одного приложения № 5 к Листу 02; подразделов 1.1 и 1.2 разд. 1. Приложения № 5 к Листу 02 по каждому ОП уже было сформировано при составлении декларации по организации.

В титульном листе указываются:

в поле «КПП» — КПП ОП; в поле «Представляется в налоговый орган (код)» — код ИФНС по месту нахождения ОП, в которую подается декларация; в поле «По месту нахождения (учета) (код)» — 220; в поле «организация/обособленное подразделение» — полное наименование ОП.

В подразделе 1.1 разд. 1 указываются:

в строках 040 и 050 — прочерки; в строке 070 — данные из строки 100 приложения № 5 к Листу 02; в строке 080 — данные из строки 110 приложения № 5 к Листу 02.

Подраздел 1.2 разд. 1 нужен только тем организациям, которые платят квартальные авансовые и ежемесячные платежи в течение квартала.

При заполнении этого подраздела указываются (п. 4.3.2 Порядка заполнения декларации):

в строках 120–140 — прочерки; в строках 220–240 — 1/3 суммы, отраженной в строке 120 приложения № 5 к Листу 02.

В декларацию за год подраздел 1.2 разд. 1 не включается.

Если у организации есть ОП, но налог на прибыль за них она платит в ИФНС по месту учета ГП, то по таким ОП не надо: сдавать отдельные декларации; заполнять приложения № 5 к Листу 02.