Распределение косвенных затрат в 1С. Счет 20

Рассмотрим на примерах, как осуществляются операции распределения косвенных затрат в программе 1С: Комплексная автоматизация.

В этом материале речь пойдет о формировании себестоимости на счете 20.

О закрытии 25 счета читайте здесь.

3.1. Настройка статьи расходов 20 счет

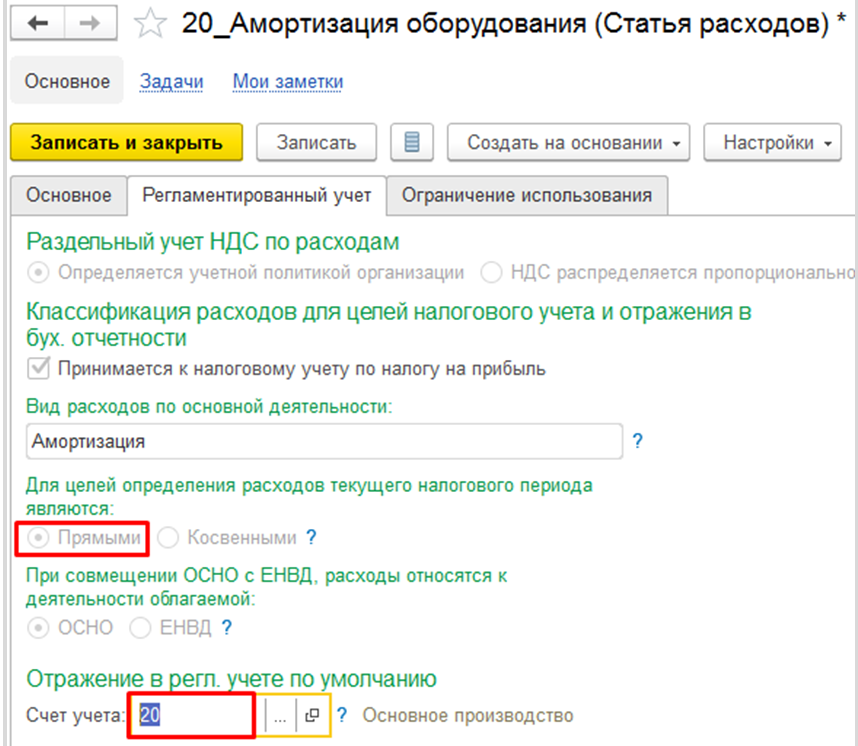

Тип расходов: «Производственные», в настройках распределения указывается значение «Отразить на производственных затратах». Правило распределения имеет следующие настройки:

В поле «Распределять на» указать значение «Текущее подразделение» (или выбрать подразделения только 20го счета) для того, чтобы не учитывались партии вспомогательного производства (у которого имеется свое подразделение).

Вкладка «Регламентированный учет» статьи расходов заполняется данными для отражения затраты в отчетности, а также счетами учета:

В течение месяца затраты основного производства приходуются первичными документами с указанием статьи расходов в дебет 20 счета с перечисленными настройками с заполнением подразделения основного производства.

Согласно настройкам распределения, затраты 20 счета должны распределяться на партии производимых услуг. Процесс формирования документов «Производство без заказа» рассмотрен в п. 2.2.

3.2. Формирование себестоимости услуг основного производства

В рамках регламентной операции «Настройка распределения расходов» закрытия месяца создается документ «Распределение расходов», в котором заполняется правило распределения, согласно правилу, указанному статьях расходов.

Если внесение данных за месяц и настройки статей расходов осуществлены корректно, то регламентная операция «Распределение расходов и расчет себестоимости» сформирует себестоимость каждой партии производства.

Проводки по закрытию 20 счета отразятся только по тем производственным партиям работ, которые были проданы в текущем месяце. По нереализованным услугам в оперативном учете будет сформирована себестоимость, но проводки появятся только в следующих месяцах в документах «Акт выполненных работ клиенту»/ «Реализация товаров и услуг».

3.3. Реализация производственных услуг. Закрытие 20 счета.

Таким образом, важно реализовать именно то, что было произведено, согласно документа «Производство без заказа». Посмотреть остатки произведенных услуг по направлениям деятельности и по партиям можно через отчет «Движение ТМЦ и затрат в производстве» (направление деятельности отмечено желтым):

В документе реализации на вкладке «Услуги» указывается номенклатура и количество, согласно остаткам в отчете «Движение ТМЦ и затрат в производстве», в столбце «Содержание» прописывается наименование услуги для печатной формы документа. Направление деятельности заполняется в договоре с контрагентом.

ПРОБЛЕМА: Количество услуг на остатках в КА 2.4 может быть больше количества, которое требуется указать в документе реализации.

ВАРИАНТ № 1: Для того, чтобы вместо двух услуг, которые имеются на остатке, продать клиенту одну и при этом закрыть полностью 20 счет, необходимо предварительно сформировать документ «Производство без заказа»:

Вкладка «Продукция» заполняется номенклатурой и количеством, которые будут отражены в документе реализации клиенту. Вкладка «Материалы и работы» заполняется остатком номенклатуры, согласно отчету «Движение ТМЦ и затрат в производстве».

ВАРИАНТ № 2: Документ партии «Производство без заказа» формируется по направлению деятельности один раз в месяц (до месяца реализации) с заполнением поля «Направление выпуска» на вкладке «Продукция» значением «Списать на расходы», в столбце указывается специальная статья расходов с настройками, согласно п. 3.1.

В месяце, в котором реализуется услуга, необходимо создать документ партии «Производство без заказа» с направлением выпуска «В подразделение» с сохранением направления деятельности. На вкладке «Продукция» в столбце «Количество» указывается количество, требуемое к реализации.

Таким образом, по кредиту 20 счета проводки сформируются в документе реализации:

Оборотно-сальдовая ведомость по 20 счету будет иметь следующий вид:

Для чего предназначен счет 20 «Основное производство»

Для обобщения сумм расходов компании, которые связаны с основным видом деятельности, в учете предназначен 20-й счет («Основное производство»). Здесь имеются в виду расходы, понесенные организацией в процессе производства, при реализации услуг или проведении работ. В дальнейшем для обозначения товаров, работ и услуг будем использовать аббревиатуру ТРУ.

В соответствии с правилами учета по дебету 20-го счета собираются прямые затраты, понесенные предприятием при производстве продукции, потери, образовавшиеся от брака, расходы вспомогательных и обслуживающих производств. По кредиту данного счета производится списание себестоимости ТРУ.

Перечень затрат, которые формируют себестоимость продукции, см. в путеводителе по налогам от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Описание 20-го счета, а также пример учета расходов организации, проводящей работы для заказчика, можно найти в материале «Счет 20 в бухгалтерском учете (нюансы)».

Рассмотрим процесс списания с 20-го счета при различных обстоятельствах.

Списание затрат со счета 20 при производстве продукции

Для того чтобы списать расходы в производстве, налогоплательщик должен сначала выбрать способ, с помощью которого надо будет учитывать готовую продукцию (ГП). Выбранный способ затем следует утвердить в тексте учетной политики (УП). Опишем возможные способы, из которых может выбирать предприятие.

В соответствии с ФСБУ 5/2019 (до 2021 года ПБУ 5/01) готовая продукция отнесена к той части МПЗ, которая предназначается для реализации. Согласно стандарту следует использовать один из следующих способов оценки ГП:

При этом первый способ рекомендуется использовать, если речь идет о производстве товаров мелкими сериями, второй и третий — в массовом и серийном производстве.

Как учитывать готовую продукцию по правилам нового ФСБУ 5/2019, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

Списание затрат по фактической стоимости

Организовав учет ГП по фактической себестоимости, бухгалтер, ведущий производство, должен сделать проводку: Дт 43 Кт 20.

Суть данной записи в том, что себестоимость прямо и в реально сформировавшейся сумме списана со счета, учитывающего расходы, на счет, на котором ведется учет ГП.

При всей простоте и привлекательности данного способа есть ограничения в его использовании. Речь идет о том, что фактическую себестоимость удается рассчитать только в конце отчетного периода. В обстоятельствах, когда продукция отгружается постоянно, лучше взять за основу плановую себестоимость.

Здесь есть 2 варианта организации учета: списывать расходы, применяя 40-й счет («Выпуск готовой продукции»), или обойтись без него.

Списание затрат по плановой себестоимости через счет 40

Если используется 40-й счет, то здесь проявляется вся разница между суммами фактической и плановой себестоимости.

По дебету 40-го счета отражается фактически сформированная себестоимость ГП: Дт 40 Кт 20.

По кредиту данного счета списывается себестоимость, рассчитанная по нормативам: Дт 43 Кт 40.

По окончании месяца на 40-м счете может образоваться остаток, являющийся ничем иным, как разницей между фактической и плановой себестоимостью. С помощью образовавшейся суммы производится коррекция себестоимости продаж на 90-м счете:

Проверьте правильно ли вы учитываете производственные затраты с помощью Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Списание затрат по плановой себестоимости без применения счета 40

Такой способ учета подразумевает, что плановую себестоимость следует отражать на 43-м счете сразу после внесения ГП в приходные документы: Дт 43 Кт 20.

Когда произведена отгрузка ГП, эта же сумма отражается на 90-м счете: Дт 90.2 Кт 43.

Как только отчетный период закончится, на 20-м счете появятся фактическая стоимость ГП и разница в показателях фактической и плановой себестоимости. На полученную сумму надо будет произвести коррективы на счете 43:

Прочие операции, затрагивающие кредит 20-го счета

Приведем еще несколько ситуаций, когда используется запись по кредиту 20-го счета:

Сальдо счета 20 «Основное производство»

По окончании отчетного периода организация выявляет и списывает себестоимость ГП на счете 20 «Основное производство». В результате этих мероприятий может сформироваться дебетовое сальдо. Данный показатель отражает, насколько велика стоимость незавершенки. Образовавшуюся сумму на 20-м счете следует перенести на следующий месяц.

Как правильно организовать бухгалтерский учет незавершенного производства и как его показатели вносятся в бухгалтерский баланс, можно узнать из материала «Основное производство в бухгалтерском балансе (нюансы)».

Итоги

Кредит 20-го счета показывает величину себестоимости готовой продукции, неважно предназначена она для реализации или для своих надобностей, стоимости реализованных услуг, проведенных работ. Данная сумма переносится на 40-й, 43-й, 90-й или иной счет, как того требуют учетная политика предприятия и характер произведенной операции.

Затраты списываются со счета 20: что выбрать?

Затраты списываются со счета 20: что выбрать, дебет счетов 40, 43, 90 или иных? Как поступать бухгалтеру для правильной организации учета себестоимости производимой продукции или реализованных работ, услуг, расскажем в статье.

Разберем обстоятельства, в которых кредитуется 20-й счет, и то, какие записи следует сделать в учете, чтобы правильно списать расходы с 20-го счета.

Для чего предназначен счет 20 «Основное производство»

Для обобщения сумм расходов компании, которые связаны с основным видом деятельности, в учете предназначен 20-й счет («Основное производство»). Здесь имеются в виду расходы, понесенные организацией в процессе производства, при реализации услуг или проведении работ.

В дальнейшем для обозначения товаров, работ и услуг будем использовать аббревиатуру ТРУ.

В соответствии с правилами учета по дебету 20-го счета собираются прямые затраты, понесенные предприятием при производстве продукции, потери, образовавшиеся от брака, расходы вспомогательных и обслуживающих производств. По кредиту этого счета производится списание себестоимости ТРУ.

Рассмотрим процесс списания с 20-го счета при различных обстоятельствах.

Списание затрат со счета 20 при производстве продукции

Чтобы списать расходы в производстве, налогоплательщик должен сначала выбрать способ, с помощью которого надо будет учитывать готовую продукцию (ГП). Выбранный способ затем следует утвердить в тексте учетной политики (УП). Опишем возможные способы, из которых может выбирать предприятие.

В соответствии с ФСБУ 5/2019 (до 2021 года ПБУ 5/01), готовая продукция отнесена к той части МПЗ, которая предназначается для реализации. Согласно стандарту следует использовать один из следующих способов оценки ГП:

При этом первый способ рекомендуется использовать, если речь идет о производстве товаров мелкими сериями, второй и третий — в массовом и серийном производстве.

Списание затрат по фактической стоимости

Организовав учет ГП по фактической себестоимости, бухгалтер, ведущий производство, должен сделать проводку: Дт 43 Кт 20.

Суть записи в том, что себестоимость прямо и в реально сформировавшейся сумме списана со счета, учитывающего расходы, на счет, на котором ведется учет ГП.

При всей простоте и привлекательности, в использовании этого способа есть ограничения. Речь идет о том, что фактическую себестоимость удается рассчитать только в конце отчетного периода. В обстоятельствах, когда продукция отгружается постоянно, лучше взять за основу плановую себестоимость.

Здесь есть два варианта организации учета:

Списание затрат по плановой себестоимости через счет 40

Если используется 40-й счет, то здесь проявляется вся разница между суммами фактической и плановой себестоимости.

По дебету 40-го счета отражается фактически сформированная себестоимость ГП: Дт 40 Кт 20.

По кредиту данного счета списывается себестоимость, рассчитанная по нормативам: Дт 43 Кт 40.

По окончании месяца на 40-м счете может образоваться остаток, являющийся ничем иным, как разницей между фактической и плановой себестоимостью. С помощью образовавшейся суммы производится коррекция себестоимости продаж на 90-м счете:

Списание затрат по плановой себестоимости без применения счета 40

Такой способ учета подразумевает, что плановую себестоимость следует отражать на 43-м счете сразу после внесения ГП в приходные документы: Дт 43 Кт 20.

Когда произведена отгрузка ГП, эта же сумма отражается на 90-м счете: Дт 90.2 Кт 43.

Как только отчетный период закончится, на 20-м счете появятся фактическая стоимость ГП и разница в показателях фактической и плановой себестоимости. На полученную сумму надо будет произвести коррективы на счете 43:

Прочие операции, затрагивающие кредит 20-го счета

Приведем еще несколько ситуаций, когда используется запись по кредиту 20-го счета.

1. Компания, занимающаяся реализацией услуг или производством работ, списывает расходы, собранные на 20-м счете, на счет учета продаж сразу, как только заказчик принял результаты. Чтобы отразить выручку и списать затраты, делаются следующие записи:

2. Если компания использует произведенную ею же продукцию в собственных целях, запись будет выглядеть так:

3. Крупные производства, имеющие большие объемы выпуска продукции, предпочитают учитывать полуфабрикаты, изготовленные ими самими, на отдельном счете. Оприходование таких материалов должно сопровождаться следующей записью:

4. При фиксации бракованной продукции соответствующие суммы отражаются так:

5. При недостаче, выявленной в процессе инвентаризации основного производства, делается запись следующего содержания:

6. При расторжении договора, по которому уже была произведена продукция, образуются расходы, отражаемые так:

Сальдо счета 20 «Основное производство»

По окончании отчетного периода организация выявляет и списывает себестоимость ГП на счете 20 «Основное производство». В результате этих мероприятий может сформироваться дебетовое сальдо. Этот показатель отражает, насколько велика стоимость незавершенки. Образовавшуюся сумму на 20-м счете следует перенести на следующий месяц.

Итоги

Кредит 20-го счета показывает величину себестоимости готовой продукции, неважно, предназначена ли она для реализации или для своих надобностей, стоимости реализованных услуг, проведенных работ. Эта сумма переносится на 40-й, 43-й, 90-й или иной счет, как того требуют учетная политика предприятия и характер произведенной операции.

Счет 20 в бухгалтерском учете (нюансы)

Описание счета 20

На счет 20, называемый в плане счетов «Основное производство», относят все расходы организации, которые связаны с производством продукции, выполнением работ или оказанием услуг.

Расходы производства распределяются по следующим статьям:

ВНИМАНИЕ! С 2021 года учет запасов регулируется ФСБУ 5/2019. ПБУ 5/01 утратил силу. Пунктом 9 ФСБУ 5/2019 зафиксировано, что фактическая себестоимость — показатель, по которому в бухучете признаются запасы. А в п. 59 приказа Минфина № 34н от 29.07.1998 сказано о том, что постановка на учет готовой продукции должна осуществляться по ее себестоимости.

Что изменилось в учете по сравнению с прежним порядком (с отмененным ПБУ 5/01), можно прочесть в Готовом решении от КонсультантПлюс, получив бесплатный пробный доступ к системе.

Подробнее о бухгалтерских проводках при начислении страховых взносов читайте в статье «Начислены страховые взносы (бухгалтерская проводка)».

О правилах расчета и отражения амортизации читайте в статье «Начисление амортизации основных средств».

О списании расходов будущих периодов вы можете узнать в материале «Порядок списания расходов будущих периодов (нюансы)».

Бухучет 20-го счета: пример

Рассмотрим на примере порядок отражения расходов организации, связанных с выполнением работ.

Строительной организации при выполнении работ согласно смете потребовалось 32 кв. м сэндвич-панелей по цене 1 290 руб. за 1 кв. м без НДС.

Заработная плата строителей (включая страховые взносы), производящих монтаж панелей, составила 25 000 руб.

Автомобиль «Газель», собственником которого является организация, осуществлял доставку панелей. Ежемесячная сумма амортизационных начислений по такому автомобилю составляет 870 руб.

Арендован подъемник на сумму 1 500 руб.

Проводки, которые необходимо оформить:

Распределение расходов

Аналитический учет на счете 20 бухгалтеру необходимо вести по видам продукции.

Расходы, относящиеся к нескольким видам продукции (косвенные расходы), для включения в себестоимость каждой единицы выпущенной продукции должны быть распределены. Организацией может быть самостоятельно определен показатель, пропорционально которому будет производиться распределение расходов. Таким показателем может выступать объем (стоимость) материалов и сырья, использованных при производстве конкретного вида продукции, или сумма заработной платы рабочих, занятых на производстве.

Списание расходов

Отраженные расходы на счете 20 списываются на себестоимость готовой продукции.

Эти расходы можно списать следующими способами:

Итоги

Счет 20 в бухгалтерском учете — это один из основных счетов для отражения информации, которая связана с производством продукции, выполнением работ, оказанием услуг. Все применяемые способы отражения таких расходов следует предусмотреть в учетной политике для целей бухгалтерского учета.

О том, как отразить расходы по основному производству в балансе, вы можете узнать из статьи «Основное производство в бухгалтерском балансе (нюансы)».

20 счет бухгалтерского учета

Зачем нужен 20 счет

Счет 20 собирает информацию обо всех понесенных в производственном процессе расходах. На нем бухгалтер фиксирует такие затраты:

Счет 20 — активный. По дебету собирают прямые расходы, которые связаны с созданием товаров или услуг. По кредиту списывают себестоимость готовых изделий. Остаток по счету 20 может быть только дебетовый при условии, что у компании есть незавершенное производство (НЗП).

Какие расходы учитывают на 20 счете

В первую очередь на 20 счете фиксируют прямые расходы. Те затраты компании, которые напрямую зависят от выпуска продукции: это сырье, зарплата и так далее.

Все расходы, которые списывают на 20 счет, условно делят на пять групп:

Кроме этого в конце периода на 20 счет списывают суммы затрат со счетов 23, 25, 26 и 29. Со счета 25 списывают затраты, связанные с содержанием оборудования, коммунальными расходами, арендой, зарплатой. Со счета 26 — зарплату администрации, амортизацию общехозяйственных ОС, плату за аренду и так далее.

Какие субсчета открывают к 20 счету

К основному счету производства открывают небольшое количество субсчетов, если это необходимо. Самый популярные субсчета:

При необходимости компания может открыть дополнительные субсчета.

Как ведут аналитический учет по счету 20

Аналитический учет ведут в разрезе каждой номенклатуры, подразделения организации и вида затрат. Также аналитику дополняют номенклатурными группами, цехами, участками и так далее.

С какими счетами корреспондирует счет 20

Счет 20 корреспондирует со многими бухгалтерскими счетами. Для удобства мы собрали всю информацию в таблице.

| Счет 20 корреспондирует по дебету с | Счет 20 корреспондирует по кредиту с |

|---|---|

| 02, 04, 05, 10, 11, 16, 19, 20, 21, 23, 25, 26, 28, 40, 41, 43, 60, 68, 69, 70, 71, 75, 76, 79, 80, 86, 91, 94, 96, 97 | 10, 11, 15, 20, 21, 28, 40, 43, 45, 76, 79, 80, 86, 90, 91, 94, 99 |

Основные проводки с 20 счетом

На 20 счет списывают все производственные расходы. Большая часть проводок из таблицы будет знакома любому бухгалтеру, работающему на производстве.

| Дебет | Кредит | Суть операции |

|---|---|---|

| 20 | 02 | Амортизация оборудования |

| 20 | 05 | Амортизация нематериальных активов |

| 20 | 10 | Передали сырье и материалы для производства |

| 20 | 21 | Передали полуфабрикаты для производства |

| 20 | 23 | Списали стоимость работ, оказанных вспомогательным производством |

| 20 | 25 | Списали общепроизводственные расходы |

| 20 | 26 | Списали общехозяйственные расходы |

| 20 | 28 | Обнаружили производственный брак |

| 20 | 41 | Списали себестоимость товаров, израсходованных при производстве |

| 20 | 60 | Учли стоимость работ сторонних компаний в производстве |

| 20 | 70 | Начислили зарплату сотрудникам, занятым в производстве |

| 20 | 69 | Начислили страховые взносы на зарплату сотрудников, занятых в производстве |

| 20 | 96 | Начислен оценочный резерв на оплату отпусков производственного персонала |

| 21 | 20 | Списали себестоимость произведенных полуфабрикатов |

| 40 | 20 | Отразили фактическую себестоимость продукции |

| 43 | 20 | Списана себестоимость фактически изготовленной продукции |

| 94 | 20 | Списаны потери от порчи ценностей |

| 90.2 | 20 | Списана себестоимость реализованной незавершенной продукции |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Наша программа отлично подходит для бухучета на производственных предприятиях. Ведите учет затрат в разрезе номенклатуры, видов затрат и подразделений. Всем новичкам мы дарим бесплатный пробный период на 14 дней.