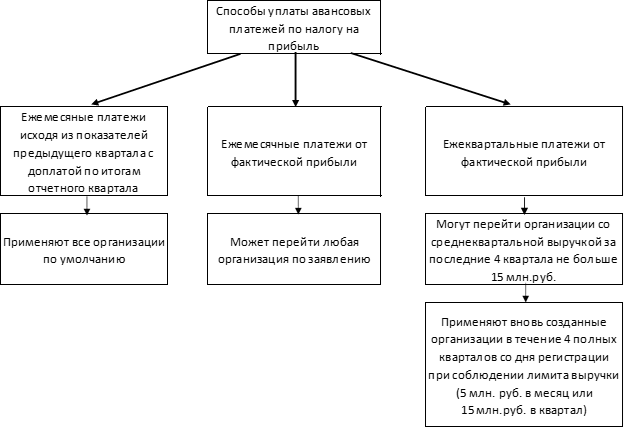

Ежеквартальные авансовые платежи по налогу на прибыль в 2021 году

Кто платит ежемесячные авансовые платежи по налогу на прибыль, какие есть варианты и как считать платежи при каждом из них, расскажем в этой статье.

Специалисты на аутсорсинге «Моё дело» возьмут на себя всю бухгалтерию. Вы не заплатите налогов больше, чем того требует государство

Какими бывают авансовые платежи по налогу на прибыль

Согласно Налоговому кодексу, у организаций есть три варианта оплаты авансов, и каждый предполагает особый порядок расчета:

Варианты оплаты авансов

Варианты оплаты авансов

Расчет авансовых платежей по налогу на прибыль исходя из показателей предыдущего квартала

При этом способе каждый месяц текущего квартала фирма перечисляет авансовые платежи, которые рассчитывают на основе показателей предыдущего квартала. По окончании квартала рассчитывают налог уже от фактических показателей отчетного квартала, вычитают перечисленные авансы и делают доплату (если есть).

Пример:

В IV квартале 2018 года ООО «Сезам» платило ежемесячные авансовые платежи по 100 000 рублей.

Налоговая база и начисление авансовых платежей:

| Период | Прибыль (руб.) | Налог (авансовый платеж) по итогам периода, ставка 20% | Ежемесячный авансовый платеж исходя из показателей предыдущего квартала | Доплата по итогам периода | Срок уплаты |

|---|---|---|---|---|---|

| I квартал | 3 000 000 | 600 000 | 100 000 | 28.01.2019г. | |

| 100 000 | 28.02.2019г. | ||||

| 100 000 | 28.03.2019г. | ||||

| 300 000 | 28.04.2019г. | ||||

| I полугодие | 5 000 000 | 1 000 000 | 200 000 | 28.04.2019г. | |

| 200 000 | 28.05.2019г. | ||||

| 200 000 | 28.06.2019г. | ||||

| — 200 000 (переплата) | Нет платежа | ||||

| 9 месяцев | 10 000 000 | 2 000 000 | Зачтена переплата | 28.07.2019г. | |

| 66 667 (частично зачтена переплата) | 28.08.2019г. | ||||

| 133 333 | 28.09.2019г. | ||||

| 600 000 | 28.10.2019г. | ||||

| 2019 год | 15 000 000 | 3 000 000 | 333 334 | 28.10.2019г. | |

| 333 333 | 28.11.2019г. | ||||

| 333 333 | 28.12.2019г. | ||||

| 0 | 28.03.2020г. |

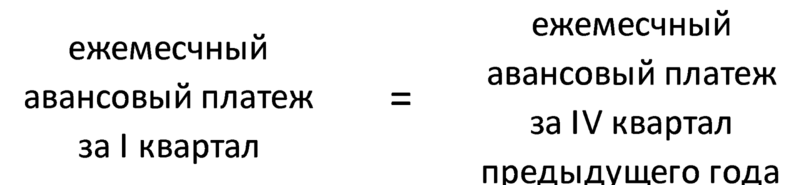

Первый квартал

Авансовый платеж 1 квартал

Авансовый платеж 1 квартал

В первом квартале расчеты делать не нужно, т.к. ежемесячный авансовый платеж уже известен. Он равен ежемесячному авансовому платежу в IV квартале предыдущего года.

То есть в январе, феврале и марте вы будете платить столько же, сколько в октябре, ноябре и декабре прошедшего года. (п.2 ст. 286 НК РФ).

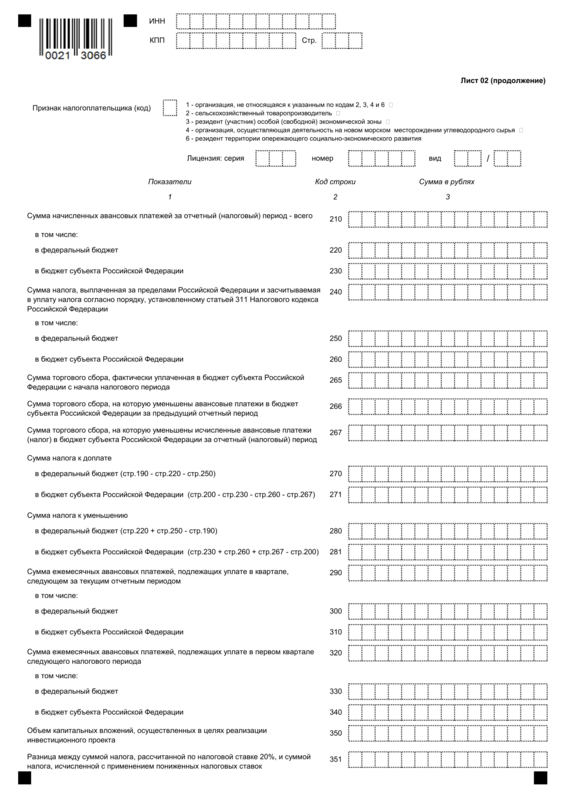

В декларации за I квартал строка 210 листа 02 будет равна строке 320 того же раздела декларации за 9 месяцев прошлого года.

Лист 02

Лист 02

Когда квартал закончится, посчитайте аванс уже по фактической прибыли за этот квартал. Из него сминусуйте то, что уже заплатили в первые три месяца года. То, что осталось – это и есть сумма к доплате по итогам квартала. Если разница получилась отрицательная, значит возникла переплата.

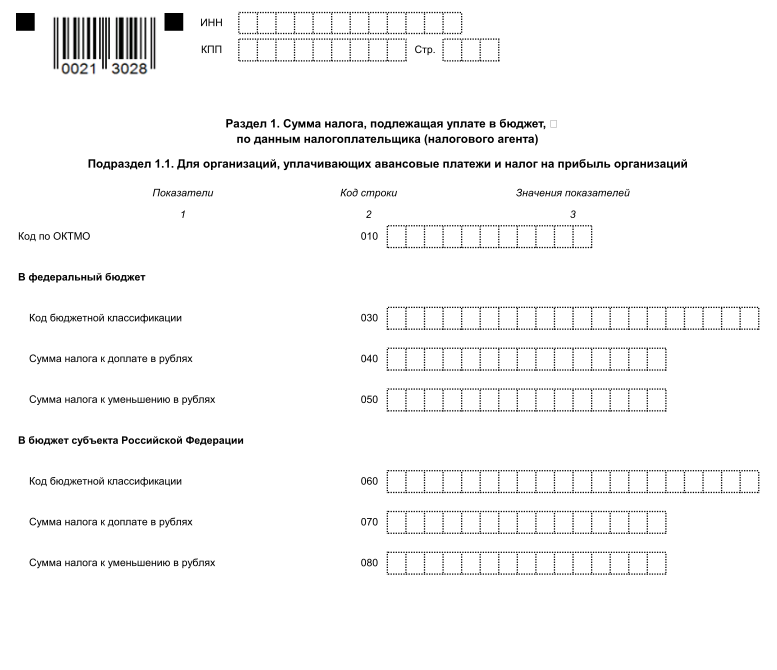

В декларации из строки 180 отчета за I квартал вычтите значение строки 210. Результат распределите по бюджетам и отразите в строках 270 и 271, или 280 и 281, если результат отрицательный.

Этот же результат отразите в подразделе 1.1 раздела 1 декларации по налогу на прибыль за I квартал, в строках 040-050 или 070-080.

Подраздел 1.1

Подраздел 1.1

Если по итогам 9 месяцев прошедшего года компания сработала в убыток и поэтому в IV квартале авансы не платила, то в январе, феврале и марте авансов к уплате тоже не будет.

В нашем примере ООО «Сезам» в январе, феврале и марте 2019 года по аналогии с 4-м кварталом 2018 года платило по 100 тысяч рублей авансов.

Фактическая прибыль за первый квартал 3 млн.руб.

3 млн. х 20% = 600 тыс. – столько организация должна бюджету по итогам первого квартала.

300 тысяч уже заплатили, значит к доплате остается еще 300. Из них 255 тыс. в федеральный бюджет (стр. 270) и 45 в местный (стр. 271).

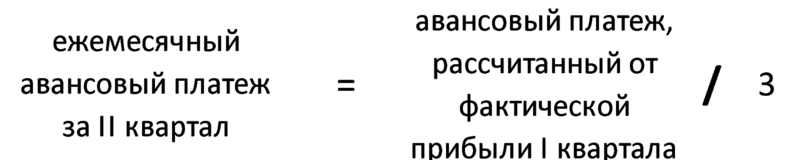

Второй квартал

Авансовый платеж за 2 квартал

Авансовый платеж за 2 квартал

В листе 02 декларации за I квартал строки 180 и 290 будут равны.

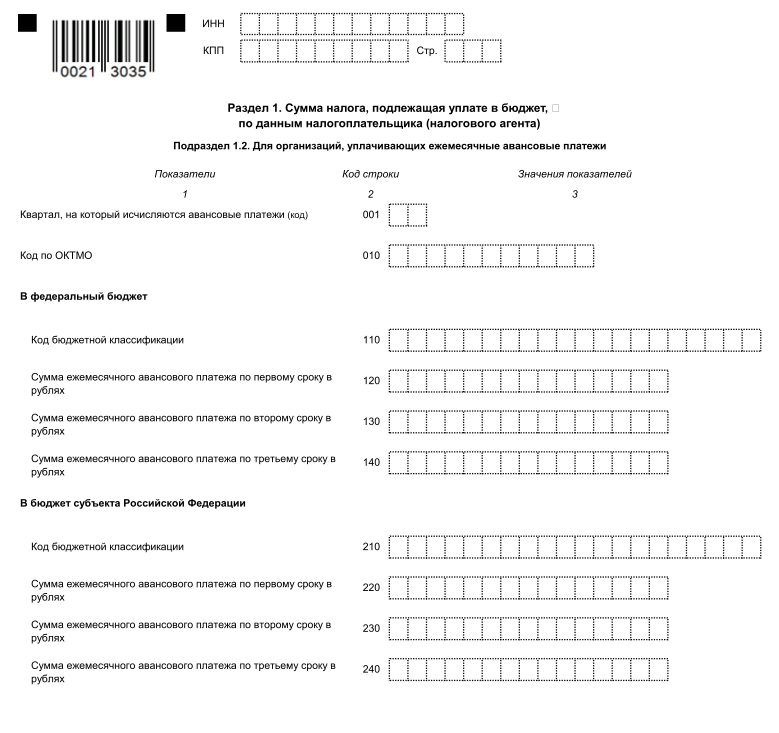

Получившуюся сумму распределите по бюджетам и укажите в декларации по налогу на прибыль за I квартал: в строках 290-310 листа 02, 120-140 и 220-240 подраздела 1.2 раздела 1.

Подраздел 1.2

Подраздел 1.2

Чтобы узнать сумму к доплате по итогам полугодия, из строки 180 полугодовой декларации вычтите значение строки 210. Результат отразите в строках 270 и 271, либо 280 и 281 листа 02, и в подразделе 1.1. раздела 1.

В нашем примере 20% от прибыли, полученной в первом квартале – это 600 тысяч рублей. Значит в апреле, мае и июне ООО «Сезам» перечисляет по 200 тысяч рублей.

Прибыль ООО «Сезам» по итогам полугодия составила 5 млн.руб.

Начисленная сумма авансовых платежей нарастающим итогом 1 млн.руб.

Минусуем 600 тысяч, которые уже перечислили в первом квартале, и 600 тысяч – во втором. Видим, что у ООО образовалась переплата в 200 тысяч рублей. Ее можно будет зачесть в будущем периоде.

Переплату нужно отразить в полугодовом отчете: строках 280 (разница между стр. 190 и 220) и 281 (разница между стр. 200 и 230) и в подразделе 1.1.

Третий квартал

Авансовый платеж за 3 квартал

Авансовый платеж за 3 квартал

То есть из строки 180 декларации за I полугодие вычтите тот же показатель из отчета за I квартал. Результат отразите в строке 290 полугодовой декларации.

Получившуюся сумму распределите по бюджетам и укажите в декларации по налогу на прибыль за I полугодие: в строках 290-310 листа 02, 120-140 и 220-240 подраздела 1.2 раздела 1.

Для определения доплаты (или переплаты) из строки 180 декларации за 9 месяцев вычтите значение строки 210. Результат отразите в строках 270 и 271, либо 280 и 281 листа 02, и в подразделе 1.1 раздела 1.

В нашем примере (1 млн. – 600 тыс.) : 3 = 133,33 тыс.руб. – к перечислению в июле, августе и сентябре. В июле платить не придется, потому что зачли переплату текущего квартала. В августе зачли остаток переплаты и к перечислению осталось 66 667 тыс.руб. В августе перевели 133 333 рубля.

Налоговая база по итогам 9 месяцев – 10 млн.руб.

Авансовый платеж за третий квартал нарастающим итогом – 2 млн.руб. (20% от 10 миллионов).

К доплате по итогам третьего квартала за минусом аванса за первое полугодие и сумм, уплаченных (и зачтенных) в июле, августе и сентябре:

2 млн. – 1 млн. – 400 тыс. = 600 тыс.руб.

Четвертый квартал

Авансовый платеж за 4 квартал

Авансовый платеж за 4 квартал

То есть из строки 180 декларации за 9 месяцев вычтите аналогичный показатель из отчета за полугодие. Результат отразите в строке 290.

Получившуюся сумму распределите по бюджетам и укажите в декларации за 9 месяцев: в строках 290-310 и 320-340 листа 02, 120-140 и 220-240 подраздела 1.2 раздела 1.

Для определения доплаты (или переплаты) из строки 180 годовой декларации вычтите значение строки 210. Результат отразите в строках 270 и 271, либо 280 и 281 листа 02, и в подразделе 1.1. раздела 1.

В годовом отчете подраздел 1.2 не заполняйте, потому что в первом квартале будущего года авансовые платежи будут такими же, что и в IV квартале предыдущего.

Доплату переведите в бюджет до 28 марта.

В нашем примере (2 млн. – 1 млн.) : 3 = 333,33 тыс.руб. – к перечислению в октябре, ноябре и декабре.

Фактическая прибыль по итогам года – 15 млн.руб.

Авансовый платеж по итогам года – 3 млн.руб. (20% от 15 миллионов).

Доплачивать по итогам четвертого квартала ничего не нужно, потому что за минусом авансового платежа за 9 месяцев и сумм, уплаченных в октябре, ноябре и декабре, остается ноль:

3 млн. – 2 млн. – 1 млн. = 0

Автоматизируем ваш учёт и отчётность за 10 минут

Варианты расчета и уплаты авансов по прибыли за налоговый период

Для налога на прибыль налоговым периодом является год, который делится на отчетные промежутки, равные кварталу. Каждый отчетный квартал завершается расчетом налога, сумма которого представляет собой авансовый платеж, относящийся к соответствующему налоговому периоду.

Такой расчет осуществляется в декларации по прибыли (в т. ч. по прибыли за 3 квартал), форму которой можно скачать тут, и делается одним из трех способов (ст. 286, 287 НК РФ):

ВАЖНО! Налогоплательщики, которые в 2021 году платят обычные ежемесячные авансы, вправе перейти на уплату ежемесячных авансов исходя из фактической прибыли в течение года (п. 2.1 ст. 286 НК РФ, введен законом от 22.04.2020 № 121-ФЗ). При этом сумму авансов они смогут определить с учетом ранее начисленных авансовых сумм. Чтобы сделать такой переход, изменение порядка уплаты авансов нужно отразить в учетной политике, а в налоговую подать уведомление по форме из письма ФНС от 22.04.2020 № СД-4-3/6802@, в срок — до 20-го числа месяца, с которого решено изменить порядок (если с августа, то до 20.08.2021, с сентября — до 20.09.2021 и т. д.).

Важно! Рекомендация от «КонсультантПлюс»

Уведомление о переходе на уплату ежеквартальных авансовых платежей по налогу на прибыль рекомендуем подать в налоговый орган, если в каком-либо квартале 2021 г. средняя величина выручки от реализации за предыдущие четыре квартала составила 15 млн руб. или менее за каждый квартал.

Шаблон уведомления можно скачать в К+.

Как авансовые платежи отражают в отчете (декларации) по прибыли?

При первых двух вышеописанных способах вычисление суммы авансов — это итоговый результат расчета, приведенного в декларации. Никаких дополнительных начислений и отражений в отчете по налогу он не требует.

Для применяющих третий способ в декларации по налогу на прибыль (в т. ч. на 3 квартал в отчете за полугодие) предусмотрены особые строки в листе 2 для указания общей суммы авансов, дополнительно начисляемых к уплате в квартале, наступающем за отчетным периодом.

Особенностью заполнения декларации при расчете налога на прибыль за 3 квартал (9 месяцев) является необходимость дополнительного указания в ней (и в листе 2, и в подразделе 1.2 раздела 1) той суммы авансов, которую нужно будет платить в 1 квартале года, следующего за текущим.

Приведем пошаговый расчет авансовых платежей к уплате по итогам 9 месяцев (3 квартала) и авансовых платежей, которые нужно будет заплатить в течение 4 квартала текущего года и 1 квартала следующего года.

Суммы налога к доплате рассчитываются и отражаются в разрезе бюджетов по строкам 270, 271 декларации так:

Суммы налога к уменьшению рассчитываются и отражаются в разрезе бюджетов по строкам 270, 271 декларации следующим образом:

В подразделе 1.2 декларации сумма авансовых платежей, подлежащих уплате, указывается помесячно. Если сумму квартального платежа на 3 без остатка не делится, то остаток добавляется к платежу за последний месяц квартала.

Если организация уплачивает только ежемесячные авансовые платежи, то строки 320–340 в декларации за 9 месяцев не заполняются.

Как считать авансовые платежи, если получен убыток или была реорганизация, читайте здесь.

Особое приложение (№ 5) к листу 02 в декларации придется заполнять организациям, имеющим обособленные подразделения.

О том, как сумма начисленного за период налога распределяется между обособленными подразделениями, читайте в материале «Пример расчета авансовых платежей по налогу на прибыль через ответственное подразделение».

ВАЖНО! Фактически уплаченные авансовые платежи в декларации по налогу на прибыль не отражаются. В декларации при расчете авансовых платежей указываются только начисленные суммы авансов по налогу на прибыль!

Пример отражения авансовых платежей в листе 02 декларации по налогу на прибыль за 9 месяцев

Рассчитаем и отразим авансовые платежи по налогу на прибыль для организации, уплачивающей ежеквартальные и ежемесячные платежи исходя из следующих исходных данных:

Начисленный авансовый платеж

Начисленный авансовый платеж за предыдущий отчетный период

Сумма налога к доплате по итогам отчетного периода

Расчет авансовых платежей по налогу на прибыль

Что такое авансовые платежи по налогу на прибыль для юридических лиц — это предварительные выплаты в счет суммы, подлежащей уплате в федеральный или региональный бюджет по итогам года. Платят их не все организации, а те, кто платит, обязаны соблюдать особый порядок расчета.

Плательщики авансов по налогу на прибыль

Обязанность по уплате и исчислению авансовых траншей по налогу на прибыль ложится на всех экономических субъектов, которые выбрали общую систему налогообложения (ОСНО) как основной режим. Нормами Налогового кодекса установлено, кто платит авансы по налогу на прибыль в 2021 году — юридических лиц на ОСНО, но порядок и сроки уплаты у разных организаций отличаются.

Порядок начисления авансовых платежей

В зависимости от категории налогоплательщика чиновники определили три способа начисления авансовых сумм.

Способ 1. Ежеквартально

Таким способом вправе воспользоваться только следующие категории субъектов:

Способ 2. Ежемесячно

В первом варианте авансы по налогу на прибыль исчисляются с доплатой за квартал. Установлено, кто платит ежемесячные платежи по налогу на прибыль в 2021 году — таким вариантом расчетов авансовых выплат с ИФНС пользуются все остальные экономические субъекты, которые не попали в вышеуказанный перечень ( п. 3 ст. 286 НК РФ ). Например, компания платит ежемесячно авансы по налогу на прибыль, если выручка превысила в 2020 году 60 миллионов либо за предшествующие 4 квартала превысила 15 миллионов рублей в каждом из четырех периодов.

Во втором варианте расчет осуществляют, исходя из фактической прибыли. Его вправе применить любая организация на ОСНО. Для перехода на эту систему расчетов с бюджетом придется подать заявление в территориальное отделение ИФНС.

Вот сводная таблица расчета авансовых платежей по налогу на прибыль в 2021 году и периодичность их уплаты:

Периодичность зачисления авансовых платежей по ННПО

Налоговая инспекция не уведомляет налогоплательщиков о возникновении права на ежеквартальные авансовые платежи. Компания самостоятельно определяет систему расчетов с ФНС.

Ежемесячно и ежеквартально

Все остальные организации, не указанные в перечне, приведенном выше. Например, это фирма с годовым объемом выручки более 60 миллионов рублей.

Организациям доступны ежеквартальные авансы по прибыли — в 1-м квартале, за полугодие, 9 месяцев, 12 месяцев, если выручка превысила 60 миллионов рублей.

При возникновении обязательств зачислять авансовые транши в бюджет помесячно и поквартально ФНС не уведомляет налогоплательщика. Организация самостоятельно определяет вариант расчетов с бюджетом и извещает налоговиков.

Помесячно, с фактической прибыли

Вправе применять любой экономический субъект, использующий ОСНО. Если фирма выбрала ежемесячное авансирование, то придется сдавать ежемесячные декларации по ННПО.

Уведомите ИФНС в установленном порядке о переходе на оплату авансов по фактическим показателям.

Теперь рассмотрим, как рассчитать авансы по налогу на прибыль и уплатить их в бюджет по каждому варианту расчетов.

Платим раз в квартал

Если ваша компания вправе исчислять и уплачивать авансовые платежи раз в 3 месяца, то расчет аванса по налогу на прибыль поквартально осуществляется по определенному алгоритму.

Для начала необходимо определить размер налогового обязательства за отчетный период. Подсчет проводите по формуле:

Теперь определим, чему равен ежемесячный авансовый платеж в 3 квартале налогового периода к перечислению в бюджет:

Таким образом, налог, подлежащий уплате в бюджет, поможет вычислить формула расчета авансовых платежей по налогу на прибыль — он уменьшается на уплаченные авансовые суммы. Если итогом деятельности компании за год стал убыток, то транш за 3 квартал года нулевой.

Используйте бесплатно инструкции КонсультантПлюс, чтобы правильно заполнить платежки по налоговым платежам. Бланки и образцы прилагаются.

Пример расчета поквартальных платежей

Рассмотрим, как начислить авансовые платежи по налогу на прибыль за 3 квартал для организации ООО «PPT.ru» — на ОСНО. Налогооблагаемая база за 3 квартал 2021 года — 9 000 000 рублей.

Считаем общую сумму:

АПотч.пр. = 9 000 000 × 20% = 1 800 000 руб.

Как показывает пример расчета, ООО «PPT.ru» обязано перечислить в ИФНС транш за 3 квартал в сумме 600 000 рублей.

Как считать ежемесячные платежи

Если экономический субъект не отвечает требованиям п. 3 ст. 286 НК РФ, то, помимо ежеквартальных расчетов, придется платить ежемесячные авансы. Они уменьшают итоговую сумму к уплате в бюджет аналогичным образом.

Порядок помесячного исчисления не изменился:

Применять такой расчет налога на прибыль за год с учетом авансовых платежей обязаны все компании, которые не попали в перечень п. 3 ст. 286 НК РФ. Например, если организация ежемесячно рассчитывает авансовые платежи, исходя из фактической прибыли, отчетными периодами для нее будут месячные взносы, если выручка за предшествующие 4 квартала превысила в среднем 15 миллионов рублей (или более 60 млн руб. за предшествующие 12 месяцев). Такая организация обязана самостоятельно перейти на помесячную оплату.

Как рассчитать авансы по фактическим показателям

Если организация приняла решение платить в бюджет по фактическим показателям полученной прибыли, то придется подать соответствующее заявление в инспекцию. Такой формат взаимодействия с бюджетом подойдет для экономических субъектов, деятельность которых носит сезонный характер.

В таком случае лимит ежемесячных авансовых платежей по налогу на прибыль в 2021 году исчисляется, исходя из фактической прибыли за отчетный месяц. Причем организации придется сдавать ежемесячные декларации.

Отчетными периодами признаются месяц, два месяца, три и так далее. Сумма к уплате в бюджет исчисляется как налогооблагаемая база, помноженная на ставку обязательства. Сумма аванса исчисляется как разница между начисленным платежом и уже уплаченным.

Как поступить с переплатой

Нередко результатом деятельности за отчетный период является убыток: за определенное время доходы компании значительно меньше затрат. К примеру, ООО «PPT.ru» в 1 кв. 2021 г. произвело оплату авансовых платежей по налогу в сумме 300 000 руб. В течение 2 кв. 2021 г. сумма помесячных перечислений в бюджет составила тоже 300 000 руб. А вот сумма налогового обязательства к уплате за 1 полугодие 2021 г., исчисленная нарастающим итогом, составила всего 450 000 рублей. Следовательно, за ООО «PPT.ru» теперь числится переплата авансовых платежей по налогу на прибыль на сумму 150 000 рублей. Ее используют либо для зачета в счет иных платежей, либо подают заявление на возврат.

Сроки уплаты

По действующему фискальному законодательству (ст. 287 НК РФ) установлены сроки уплаты и порядок расчета авансовых платежей по прибыли в 2021 году — за их нарушение налогоплательщика накажут. Последние даты перечисления средств в бюджет зависят от способа исчисления:

Актуальная таблица сроков уплаты ежемесячных авансовых платежей по налогу на прибыль в 2021 году и ежеквартальных платежей для юрлиц:

Последний срок перечисления

За 1 квартал 2021 г. — до 28.04.2021.

За 2 квартал 2021 г. — до 28.07.2021.

За 3 квартал 2021 г. — до 28.10.2021.

Если последний срок оплаты выпадает на нерабочий, праздничный или выходной день, то дата переносится на первый рабочий день.

Ежемесячно с квартальной доплатой

За январь — до 28.01.2021.

За февраль — до 01.03.2021 (перенос с воскресенья 28.02).

За март — 29.03.2021 (перенос с воскресенья 28.03).

За апрель — 28.04.2021.

За август — 30.08.2021 (перенос с субботы 28.08).

За сентябрь — 28.09.2021.

За октябрь — 28.10.2021.

За ноябрь — 29.11.2021 (перенос с воскресенья 28.11).

За декабрь — 28.12.2021.

Ежемесячно по фактическим показателям

За январь — до 28.02.2021.

За февраль — до 28.03.2021

За апрель — 28.05.2021.

За июль — 30.08.2021 (перенос с субботы 28.08).

За август — 28.09.2021

За сентябрь — 28.10.2021.

За октябрь — 29.11.2021 (перенос с воскресенья 28.11).

За ноябрь — 28.11.2021

За декабрь — 28.01.2022.

Эти сроки уплаты налога на прибыль обязательны для всех налогоплательщиков.

Как оплатить и отразить в учете

Отличительных особенностей по уплате авансовых платежей по налогу на прибыль во 2 квартале 2021 года не предусмотрено: юридическое лицо заполняет платежное поручение, передает на оплату.

Особое внимание уделите КБК. Авансовые платежи в 2021 году перечисляйте в соотношении:

КБК для перечисления основного сбора, др. обязательного платежа

КБК для перечисления пени по сбору, др. обязательному платежу

КБК для перечисления штрафа по сбору, др. обязательному платежу

182 1 01 01011 01 1000 110

182 1 01 01011 01 2100 110

182 1 01 01011 01 3000 110

182 1 01 01012 02 1000 110

182 1 01 01012 02 2100 110

182 1 01 01012 02 3000 110

В бухгалтерском учете используйте счет 68 «Расчеты с бюджетом» по соответствующему субсчету, чтобы отразить начисление авансовых платежей по налогу на прибыль и уплаченные обязательства.

Авансовые платежи по налогу на прибыль: кто платит и как рассчитать

Кто и с какой периодичностью уплачивает авансовые платежи по налогу на прибыль

Авансовые платежи по налогу на прибыль уплачиваются ежеквартально либо ежемесячно. Порядок уплаты зависит от того, кто платит авансовые платежи по налогу на прибыль, т. е. к какой категории относится налогоплательщик. Рассмотрим существующие варианты уплаты налога и категории налогоплательщиков.

ВАЖНО! В 2021 году чиновники вернули прежний лимит выручки в 15 млн руб. Напомним, для 2020 года этот лимит был повышен до 25 млн руб. в среднем за квартал (закон от 22.04.2020 № 121-ФЗ). Подробности см. здесь. Там же вы найдете разъяснения ФНС о том, как быть с авансами за 1 квартал 2021 года.

Как заполнить декларацию по налогу на прибыль при уплате авансовых платежей исходя из фактической прибыли, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Узнать, с какой периодичностью должна уплачивать авансы по прибыли ваша организация, вам поможет разработанная нашими специалистами блок-схема.

Налог на прибыль ежеквартально

Что касается периодичности оплаты авансовых платежей по прибыли, то они должны уплачиваться организациями ежеквартально, если отчетными периодами для них являются I квартал, полугодие и 9 месяцев календарного года (абз. 1 п. 2 ст. 285, абз. 2 п. 2, п. 3 ст. 286 НК РФ).

Следующие организации обязаны делать ежеквартальный авансовый платеж по налогу на прибыль согласно п. 3 ст. 286 НК РФ (при этом они освобождены от ежемесячных авансовых платежей по налогу на прибыль):

Авансовые платежи уменьшают рассчитанную за год сумму налога на прибыль (абз. 5 п. 1 ст. 287 НК РФ).

Начисление авансовых платежей по налогу на прибыль ежеквартально

Рассмотрим порядок расчета авансового платежа по налогу на прибыль для организаций, выручка которых не превышает 15 млн руб. в среднем за квартал (абз. 2 п. 2 ст. 286 НК РФ).

Сначала рассчитывается сумма налога на прибыль, соответствующая отчетному периоду, по формуле:

АПКотч — авансовый платеж за отчетный период;

НБотч — налоговая база отчетного периода, исчисленная нарастающим итогом;

С — ставка налога на прибыль.

Сумма аванса по налогу на прибыль к уплате по итогам отчетного периода определяется по формуле (абз. п. 1 ст. 287 НК РФ):

АПКдопл. — квартальный авансовый платеж к доплате, подлежащий уплате по итогам отчетного периода (полугодия, 9 месяцев, года);

АПКотч. — сумма исчисленного нарастающим итогом за отчетный период авансового платежа;

АПКпред. — сумма платежа по итогам предыдущего отчетного периода (в рамках текущего налогового периода).

Размер доплаты по итогам налогового периода, то есть размер 4-го квартального платежа формируется исходя из суммы фактически полученной прибыли, исчисленной нарастающим итогом за год, за вычетом уплаченных в бюджет в течение этого года квартальных авансовых платежей. Сумма последних при этом будет равна величине исчисленного нарастающим итогом авансового платежа за 9 месяцев.

Таким образом, размер итогового платежа по налогу на прибыль уменьшается на сумму уплаченных ежеквартально авансовых платежей. Если по итогам года вместо прибыли получен убыток, то сумма 4-го квартального авансового платежа будет нулевой (п. 8 ст. 274, абз. 6 п. 2 ст. 286 НК РФ).

Если вы платите квартальные авансы, вы можете перепроверить правильность своих расчетов с помощью разъяснений от экспертов КонсультантПлюс. Получите пробный бесплатный доступ к К+ и переходите к наглядным пояснениям и расчетному примеру.

Как рассчитываются авансы по налогу на прибыль ежемесячно

Если организация не соответствует критериям, установленным в п. 3 ст. 286 НК РФ, и отчетным периодом для нее является квартал, то помимо ежеквартальных авансовых платежей по налогу на прибыль должны уплачиваться ежемесячные.

Ежемесячные авансовые платежи, так же как и квартальные, уменьшают начисляемую по итогам отчетного периода или года сумму налога на прибыль к уплате (абз. 5 п. 1 ст. 287 НК РФ).

Порядок расчета суммы ежемесячных авансов к уплате в 2020–2021 годах не изменился. По-прежнему ежемесячный авансовый платеж по прибыли в 1 квартале года равен сумме ежемесячного авансового платежа в последнем квартале предшествующего года; во 2 квартале — 1/3 авансового квартального платежа за 1-й квартал; в 3 квартале — 1/3 разницы между суммой аванса за полугодие и авансом, приходящимся на 1 квартал; в 4 квартале — 1/3 разницы между авансами, начисленными за 9 месяцев и за полугодие.

Организация осуществляет переход на уплату ежемесячных авансовых платежей, если по итогам 4 прошедших кварталов величина полученного дохода превысила 15 млн руб. в среднем за квартал (п. 3 ст. 286 НК РФ).

Для того чтобы не ошибиться в расчете, нужно правильно определить какие кварталы будут предыдущими. Налоговый кодекс содержит норму, согласно которой предыдущими являются 4 квартала, предшествующие текущему (п. 3 ст. 286 НК РФ).

Минфин уточняет, что под предыдущими следует понимать 4 квартала, последовательно предшествующих кварталу, в котором налогоплательщик представляет декларацию (письма Минфина России от 24.12.2012 № 03-03-06/1/716, от 21.09.2012 № 03-03-06/1/493). То есть доходы от реализации в последнем квартале налогового периода также включаются в расчет средней величины доходов.

Правильно рассчитать ежемесячные авансы по налогу на прибыль вам помогут разъяснения и практический пример от экспертов К+. Смотрите их в Готовом решении, получив бесплатный пробный доступ.

Узнайте также, как отразить авансы в декларации по налогу на прибыль:

Если вам нужен образец заполнения декларации по налогу на прибыль за 3 квартал/9 месяцев 2021 года, воспользуйтесь образцом от экспертов КонсультантПлюс. Получите пробный онлайн доступ к К+ бесплатно и переходите к образцу.

Изменения в расчете налога на прибыль в 2020–2021 годах

Одним из недавних новшеств по налогу на прибыль является введение возможности применения к сумме налога, перечисляемого в оба бюджета, инвестиционного вычета (ст. 286.1 НК РФ). Использовать его можно в период 2018–2027 годов. За счет вычета на 90% стоимости ОС можно уменьшить налог, начисляемый в бюджет региона, а оставшиеся 10% отнести на уменьшение налога, начисляемого в федеральный бюджет. Решение о введении инвестиционного вычета принимают регионы, и они же конкретизируют условия его применения. Амортизироваться такие объекты уже не будут.

Изначально вычет предусматривался для вводимых в эксплуатацию основных средств 3–7 амортизационных групп. Но с 01.01.2020 он распространяется и на группы 8-10 (закон от 26.07.2019 № 210-ФЗ). Так же с 2020 года в инвествычет можно будет включать расходы на инфраструктуру.

О применении этого вычета подробнее читайте в статье «Инвестиционный налоговый вычет по налогу на прибыль».

Помимо указанных выше новшеств с авансами также (законы от 02.08.2019 № 269-ФЗ, от 26.07.2019 № 210-ФЗ):

Итоги

Авансы по налогу на прибыль уплачиваются всеми организациями на общей системе налогообложения. Вариантов исчисления авансов три: ежеквартально с уплатой или по итогам квартала (возможность его применения ограничена величиной получаемой выручки); ежемесячно с доплатой за квартал; ежемесячно по фактической прибыли. Алгоритм исчисления авансов в каждом из перечисленных случаев имеет свои нюансы.