Как рассчитать доплату до мзп рб 2021

Шаг 1. Проверяем, положена ли работнику доплата до МЗП.

В соответствии со ст. 59 Трудового кодекса Республики Беларусь (далее – ТК РБ), ст. 2 Закона Республики Беларусь от 17.07.2002 № 124-З «Об установлении и порядке повышения минимальной заработной платы» (далее – Закон № 124-З) наниматель обязан обеспечить минимальный уровень заработной платы работникам, с которыми заключены трудовые договоры.

Обращаем внимание, что в отношении лиц, с которыми заключены гражданско-правовые договоры, соблюдение минимального уровня зарплаты не применяется.

Необходимость осуществления доплаты до МЗП определяется за каждый месяц по каждому трудовому договору, заключенному с работником (отдельно по основному месту работы и по совместительству) (ст. 343 ТК РБ).

Доплата до МЗП не производится, если работник не выполнил или допустил некачественное выполнение обязанностей, вытекающих из трудового договора (ч. 2 ст. 6 Закона № 124-З, п. 2 ч. 1 ст. 53, ч. 2 и 3 ст. 71, ст. 193, 197, ч. 4 ст. 198 ТК РБ), например:

– не выполнил установленные ему нормы труда;

– нарушил трудовую дисциплину, в связи с чем был лишен премии.

Шаг 2. Подсчитываем заработок, применяемый для определения размера доплаты до МЗП.

В сумму заработка работника, применяемого при расчете доплаты до МЗП, включаются (ч. 2 ст. 6 Закона № 124-З):

– заработная плата за выполненную работу и отработанное время;

– выплаты стимулирующего характера (надбавки, премии, вознаграждения по результатам работы за год и др.), учитываемые в полном объеме в заработке того месяца, на который приходятся согласно лицевому счету работника.

Не включаются в заработок работника, применяемый для определения размера доплаты до МЗП (ч. 3 ст. 6 Закона № 124-З):

– выплаты компенсирующего характера, перечисленные в пунктах 1-11 Перечня к постановлению Министерства труда и социальной защиты Республики Беларусь от 21.07.2014 № 68 «Об установлении перечня выплат компенсирующего характера и выплат, не связанных с выполнением работником обязанностей, вытекающих из законодательства, локальных нормативных правовых актов и трудового договора, не учитываемых в размере начисленной заработной платы работника при определении доплаты до размера минимальной заработной платы (месячной и часовой)» (далее – Перечень № 68);

– выплаты, не связанные с выполнением работником обязанностей, вытекающих из законодательства, локальных нормативных правовых актов и трудового договора (п. 12 Перечня № 68).

Обращаем внимание, что заработная плата, начисленная при невыполнении норм выработки, браке и простое не по вине работника, не учитывается при расчете доплаты до МЗП, поскольку в данных случаях не выполняется требование оплаты работнику за работу в нормальных условиях (ч. 2 ст. 6 Закона № 124-З, ч. 1 ст. 71, ст. 89 ТК РБ).

Пример. Расчет заработной платы работника, применяемого для определения размера доплаты до МЗП.

Условно в июле 2016 года (с учетом деноминации) работнику начислено 248 рублей, в т.ч.:

– заработная плата за отработанное в июле время – 140 рублей;

– доплата за работу в ночное время – 5 рублей;

– премия по итогам работы за II квартал 2016 года – 15 рублей;

– сумма отпускных – 68 рублей, в т.ч. часть отпускных, приходящаяся на июль 2016 г., – 39 рублей 66 копеек;

– материальная помощь к отпуску – 20 рублей.

В заработок, применяемый при расчете доплаты до МЗП, включается заработная плата за отработанное в июле время и премия по итогам работы за II квартал 2016 года. При расчете доплаты до МЗП не учитываются доплата за работу в ночное время, сумма отпускных и материальная помощь к отпуску.

Таким образом, сумма заработка, применяемого для определения размера доплаты до МЗП, составит 155 руб. (140 + 15).

Шаг 3. Определяем размер МЗП.

Размер МЗП определяется с учетом отработанного работником времени (ч. 2 ст. 6 Закона № 124-З).

Отработанное время включает время нахождения работника на рабочем месте и выполнения своих трудовых обязанностей, в т.ч. время сверхурочной работы, время работы в государственные праздники, выходные и праздничные дни. Отработанное время не включает время нетрудоспособности, нахождения в трудовом или социальном отпусках, выполнения государственных или общественных обязанностей и т.п.

Обращаем внимание, что время, когда нанимателем не обеспечены нормальные условия для выполнения работником норм труда (невыполнение норм выработки, брак или простой не по вине работника), исключается из отработанного времени (ч. 2 ст. 6 Закона № 124-З, ст. 89 ТК РБ).

В зависимости от установленной работнику оплаты труда (на основе месячных или часовых тарифных ставок (окладов)) применяют месячную или часовую МЗП.

Месячная МЗП.

При оплате труда работника на основе месячных тарифных ставок (окладов) в отношении его применяется месячная МЗП.

Справочно: с 01.01.2017 размер месячной МЗП установлен 265,0 руб.

Обращаем внимание, что в коллективном договоре (соглашении) может быть предусмотрен размер месячной МЗП, отличный от законодательно установленного, но не ниже последнего (ч. 6 ст. 4 Закона № 124-З).

Для определения суммы доплаты до МЗП размер месячной МЗП рассчитывается с учетом отработанного работником времени по формуле (ч. 2 ст. 6 Закона № 124-З):

Месячная МЗП с учетом отработанного работником времени = месячная МЗП / количество рабочих часов в месяце по графику х количество отработанных часов в месяце.

Пример. Расчет МЗП при оплате труда на основе месячных тарифных ставок (окладов).

Работнику оплата труда производится на основе месячных тарифных окладов. Рассмотрим расчет МЗП для работника, у которого пятидневная рабочая неделя и восьмичасовой рабочий день. Условно в марте 2017 г. работник отработал 16 дней (128 часов) при норме по производственному календарю 22 дня (175 часов) и 6 дней был нетрудоспособен.

Для данного работника размер месячной МЗП за март 2017 с учетом отработанного им времени составит 193 руб. 83 коп. (265,0 руб. / 175 часов x 128 часов).

Часовая МЗП.

При оплате труда работника на основе часовых тарифных ставок (окладов) в отношении его применяется часовая МЗП. Ее размер рассчитывается нанимателем исходя из месячной МЗП по формуле (ч. 2 ст. 5 Закона № 124-З):

Часовая МЗП = месячная МЗП / (расчетная норма рабочего времени календарного года, установленная для соответствующих категорий работников нанимателем / 12 месяцев).

Расчетная норма рабочего времени на 2017 год для некоторых категорий работников.

| Рабочая неделя | Расчетная норма рабочего времени, часов | |

| при 40-часовой рабочей неделе | при 35-часовой рабочей неделе | |

| Пятидневная | 2019 | 1766 |

| Шестидневная | 2021 | 1768 |

Обращаем внимание, что при изменении размера месячной МЗП необходимо пересчитать часовую МЗП (ч. 3 ст. 5 Закона № 124-З).

Размер МЗП за месяц при оплате труда на основе часовых тарифных ставок (окладов) определяется исходя из отработанного работником времени по формуле (ч. 2 ст. 6 Закона № 124-З):

МЗП с учетом отработанного работником времени = часовая МЗП х количество отработанных работником часов в месяце.

Пример. Расчет МЗП при оплате труда на основе часовых тарифных ставок (окладов).

Работнику установлена пятидневная рабочая неделя с выходными днями в субботу и воскресенье (при 40-часовой рабочей неделе). Оплата труда производится ему на основе часовых тарифных окладов. Условно в марте 2017 г. работник отработал по графику 183 часа. Размер месячной МЗП за март 2017 г. составил 265,0 руб.

Часовая МЗП за март 2017 г. для данного работника равна 1 руб. 58 коп. (265,0 руб. / (2019 часов / 12 мес.), где 2019 ч. – расчетная норма рабочего времени на 2017 год при полной норме его продолжительности для пятидневной рабочей недели с выходными днями в субботу и воскресенье). Размер МЗП за март для данного работника составит 289 руб. 14 коп. (1 руб. 58 коп. x 183 часа).

Шаг 4. Считаем сумму доплаты до МЗП.

Если размер заработка, применяемого для определения доплаты до МЗП, ниже рассчитанной для работника с учетом отработанного времени МЗП, то следует произвести доплату до МЗП. Сумма доплаты до МЗП определяется по формуле (часть 3 статьи 6 Закона № 124-З):

Доплата до МЗП = МЗП с учетом отработанного времени – заработок, применяемый при расчете доплаты до МЗП.

Пример. Расчет доплаты до МЗП.

Условно в марте 2017 г. сумма применяемого для определения доплаты до МЗП заработка работника составила 252,0 руб., МЗП с учетом отработанного им времени равна 289 руб. 14 коп.

Известен размер МЗП за октябрь 2021 г.

По данным Белстата индекс потребительских цен за октябрь 2021 г. к сентябрю 2021 г. составил 100,9%. Так как он не превысил пятипроцентного порога к месяцу предыдущей индексации, размер минимальной заработной платы (МЗП) за октябрь 2021 г. индексируется на такой же процент, как и за сентябрь 2021 г., — 6,3% (ч. 5 ст. 4 Закона N 124-З, п. 5 Инструкции N 57).

При этом индексируется МЗП только в пределах бюджета прожиточного минимума в среднем на душу населения (БПМ), действующего на момент индексации (п. 1 Указа N 55). С 1 ноября 2021 г. БПМ установлен в размере 288,01 руб. (Постановление Минтруда и соцзащиты N 71).

Значит, за октябрь 2021 г. размер МЗП составит 418,14 руб. (400 руб. + 288,01 руб. x 6,3%).

Денежные доходы за октябрь 2021 г., установленные от базовой величины (пособия по безработице и стипендии гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органа по труду, занятости и социальной защите городского районного исполнительного комитета), также индексируются на 6,3%. Если размер таких доходов будет выше БПМ, сумма индексации составит 18,14 руб., если ниже — 6,3% от фактического их значения.

Зарплата бюджетников и иные доходы, которые установлены от базовой ставки, не индексируются, так как ИПЦ за октябрь 2021 г. не превысил пятипроцентного порога к августу 2021 г. — месяцу, с которого базовая ставка установлена в размере 198 руб. (п. 1 Постановления Совмина N 461).

Не индексируются и денежные доходы за октябрь 2021 г., установленные от БПМ.

Отметим, что доходы, получаемые из других источников, в целях возмещения потерь от инфляции индексируются по основаниям, предусмотренным коллективными договорами (соглашениями) (ст. 1 Закона N 476-XII).

О порядке индексации доходов населения за октябрь 2021 г. смотрите на сайте Минтруда и соцзащиты.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Размер МЗП за сентябрь 2021 г. проиндексирован

По информации Белстата индекс потребительских цен (ИПЦ) за сентябрь 2021 г. к августу 2021 г. составил 101,3%, а к январю 2021 г. — 106,3%.

Поскольку ИПЦ за сентябрь 2021 г. превысил пятипроцентный порог к январю 2021 г. — месяцу, с которого минимальная заработная плата (МЗП) установлена в размере 400 руб. (п. 1 Постановления Совмина N 740), она подлежит индексации на 6,3% (ч. 5 ст. 4 Закона N 124-З, п. 5 Инструкции N 57).

При этом индексируется МЗП только в пределах бюджета прожиточного минимума в среднем на душу населения (БПМ), который с 1 августа 2021 г. составляет 283,46 руб. (Постановление Минтруда и соцзащиты N 56, Указ N 55).

Значит, МЗП за сентябрь 2021 г. с учетом индексации составит 417,86 руб. (400 + 283,46 x 6,3%). Исходя из этого размера следует рассчитывать и размер часовой минимальной заработной платы за сентябрь 2021 г. (ч. 2 ст. 5 Закона N 124-З).

Денежные доходы за сентябрь 2021 г., установленные от базовой величины, также подлежат индексации (с 1 января 2021 г. размер базовой величины равен 29 руб. (п. 1 Постановления Совмина N 783)). Такими доходами являются пособия по безработице и стипендии гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органа по труду, занятости и социальной защите городского районного исполнительного комитета. При этом, если размер этих доходов будет выше БПМ, сумма индексации составит 17,86 руб., если ниже — 6,3% от фактического их значения.

Зарплата бюджетников и иные доходы, которые установлены от базовой ставки, не индексируются, так как ИПЦ за сентябрь 2021 г. не превысил пятипроцентного порога к августу 2021 г. — месяцу, с которого базовая ставка установлена в размере 198 руб. (п. 1 Постановления Совмина N 461).

Не индексируются и денежные доходы за сентябрь 2021 г., установленные от БПМ.

Напомним, что доходы, получаемые из других источников, в целях возмещения потерь от инфляции индексируются по основаниям, предусмотренным коллективными договорами (соглашениями) (ст. 1 Закона N 476-XII).

О порядке индексации доходов населения за сентябрь 2021 г. смотрите на сайте Минтруда и соцзащиты.

Читайте этот материал в ilex >>*

*по ссылке Вы попадете в платный контент сервиса ilex

Как определить и учесть доплату до величины МЗП по Указу N 179

Обратите внимание!

Простой, а также дни работы в режиме неполного рабочего времени должны быть оформлены приказами нанимателя в установленном порядке.

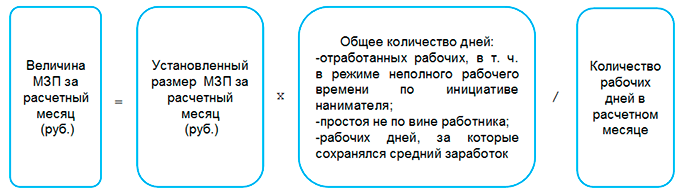

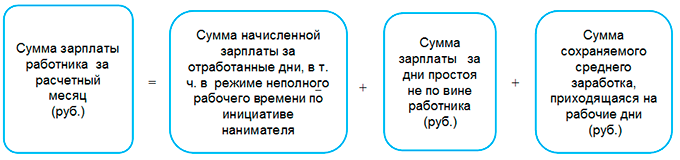

Расчет доплаты производится по формуле:

В свою очередь, величина МЗП за расчетный месяц определяется по формуле :

А сумма зарплаты работника за расчетный месяц включает суммы в соответствии с формулой:

Обратите внимание!

Определяемая доплата не является доплатой до МЗП, которая рассчитывается при работе в нормальных условиях. Соответственно, к ней не применяются нормы постановления от 21.07.2014 N 68 .

Порядок расчета зарплаты

В настоящее время отсутствуют разъяснения по поводу применения Указа N 179 в части перечня выплат, которые учитываются при определении начисленной зарплаты за отработанные дни, в том числе в режиме неполного рабочего времени. Полагаем, что в данном случае применяется порядок, аналогичный порядку при определении доплаты до величины МЗП по Указу N 178, который изложен в разъяснениях Минтруда по его реализации.

Применительно к бюджетным организациям полагаем, что в данном случае для определения, какие выплаты включаются в зарплату за отработанное время при расчете, необходимо отталкиваться от норм Указа N 27, согласно которым зарплата работников бюджетных организаций состоит:

— стимулирующих выплат (надбавки и премии);

Таким образом, при определении доплаты до величины МЗП в начисленную за отработанные дни зарплату выплаты включаются в следующем порядке:

| Наименование выплат | Включается в расчет |

| Оклад | + |

| Надбавки, установленные централизованно и в соответствии с отраслевыми НПА | + |

| Доплаты компенсирующего характера отраслевые | + |

| Премии | + |

| Доплаты за работу в ночное время или в ночную смену при сменном режиме работы. | + |

| Доплаты за работу в сверхурочное время, в государственные праздники, праздничные дни, установленные и объявленные Президентом Республики Беларусь нерабочими, и выходные дни | + |

| Доплаты за совмещение должностей служащих (профессий рабочих), расширение зон обслуживания (увеличение объема работы), исполнение обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, должностной (рабочей) инструкцией | + |

| Доплата за работу с вредными и (или) опасными условиями труда | + |

| Компенсация на приобретение учебной и методической литературы | — |

| Материальная помощь | — |

| Единовременная выплата на оздоровление | — |

| Компенсации в целях возмещения работникам затрат, связанных с выполнением ими трудовых обязанностей | — |

Обратите внимание!

В соответствии с указанными разъяснениями Минтруда для определения суммы сохраняемого среднего заработка, приходящейся на рабочие дни в расчетном месяце, в случае, если его выплата осуществлялась за календарные дни, среднедневной (среднечасовой) заработок умножается на количество рабочих дней (часов), приходящихся на рабочие дни по ПВТР, графику работ (сменности) .

А количество запланированных рабочих дней по ПВТР, графику работ (сменности) — вне зависимости от применяемого в организации учета рабочего времени (например, при работе по графику сменности указывается не количество запланированных рабочих смен, а количество рабочих дней, приходящихся на рабочие смены). При установлении работнику неполной рабочей недели по инициативе нанимателя в количество рабочих дней включаются рабочие дни, запланированные ПВТР, графиком работ (сменности), до установления неполной рабочей недели по инициативе нанимателя .

Отражение в учете бюджетной организации

Доплата до величины МЗП производится всем работникам независимо от того, за счет каких средств (бюджетных либо внебюджетных) выплачивается их зарплата.

В бухучете бюджетной организации начисленные суммы доплаты до величины МЗП отражаются в том же порядке, как и заработная плата. То есть в зависимости от источника финансирования производятся следующие записи :

| Содержание операций | Дебет | Кредит |

| Начислена доплата до величины МЗП в связи с эпидситуацией за счет бюджетных средств | 200 | 180 |

| Начислена доплата до величины МЗП в связи с эпидситуацией за счет внебюджетных средств | 211, 080 и др. | 180 |

Зарплатные налоги

Налог на прибыль

* по ссылке Вы попадете в платный контент сервиса ilex

Доплаты до МЗП в оплате труда работников бюджетных организаций

При определении условий оплаты труда работников бюджетных организаций помимо общеустановленной доплаты до размера МЗП вводятся другие выплаты, которые рассчитываются от МЗП. Помочь бухгалтеру-бюджетнику не запутаться в этих выплатах и разобраться, кому и как их начислить, поможет данный материал.

Общие нормы законодательства по МЗП

Согласно ТК минимальная заработная плата (МЗП) — государственный минимальный социальный стандарт в области оплаты труда, который наниматель обязан применять в качестве низшей границы оплаты труда работников при нормальных условиях (ч. 1 ст. 59 ТК).

МЗП (месячная и часовая) применяется исключительно в сфере трудовых отношений и обеспечивает социальную защиту работников. Ее месячный размер устанавливается Совмином ежегодно с 1 января и подлежит индексации с учетом инфляции (ст. 4 — 6 Закона от 17.07.2002 N 124-З).

Использование размера МЗП при оплате труда

Исходя из размера МЗП определяются доплаты при начислении зарплаты работникам бюджетных организаций. Их виды, условия выплаты и порядок расчета приведены в следующей таблице:

| Вид выплаты | Кому выплачивается | Как рассчитывается | Период действия нормы |

| Доплата до размера МЗП | Работникам организаций, у которых размер начисленной зарплаты при нормальных условиях и продолжительности рабочего времени оказался ниже размера МЗП (ч. 3 ст. 6 Закона 17.07.2002 N 124-З) | Как разница между размером МЗП и начисленной зарплатой работника без учета выплат по перечню N 68. | Постоянно |

| Базовая доплата до МЗП | Работникам бюджетных организаций сферы образования, должности служащих (профессии рабочих) которых являются общими для всех видов экономической деятельности, дежурному по общежитию, дежурному по режиму, секретарю учебной части (ч. 1 п. 5 Инструкции N 71/2) | Как разница между размером МЗП и суммой размеров оклада, надбавки за стаж работы в бюджетных организациях, надбавки за работу по контракту (ч. 2 п. 5 Инструкции N 71/2). | С 01.01.2021 |

| Базовая доплата | Работникам бюджетных организаций сферы здравоохранения (ч. 1 п. 14 Инструкции N 53) | Как разница между размером МЗП и суммой размеров оклада, надбавки за стаж работы в бюджетных организациях, надбавки за работу по контракту (ч. 2 п. 14 Инструкции N 53) | С 01.07.2021 |

| Базовая доплата до МЗП | Рабочим бюджетных организаций сферы культуры, с которыми не заключен контракт (ч. 1 п. 6 Инструкции N 32) | Как разница между размером МЗП и суммой размеров оклада, надбавки за стаж работы в бюджетных организациях (ч. 2 п. 6 Инструкции N 32) | С 01.07.2021 |

| Доплата до величины МЗП | Работникам бюджетных организаций временно (подп. 1.1 п. 1 Указа N 179). Согласно разъяснениям Минфина такой вид выплаты в бюджете не вводится. Это не доплата до МЗП. Согласно Указу N 179 зарплата работников в «кризисный период» должна быть не менее величины МЗП. Наниматель обязан учитывать это при переводе работника на неполное рабочее время или оформляя ему простой (ч. 4 ответа письма от 17.08.2020 N 6-2-10/44/306). Для соблюдения данного условия необходимо рассчитать: — величину МЗП; — размер доплаты до величины МЗП | Как разница между величиной МЗП, рассчитанной исходя из ее месячного размера, и оплатой труда, начисляемой работнику за неполное время либо простой исходя из действующих условий оплаты труда. Величина МЗП исчисляется пропорционально общему количеству отработанных рабочих дней, в том числе в режиме неполного рабочего времени по инициативе нанимателя, дней простоя не по вине работника и рабочих дней, за которые сохраняется средний заработок в случаях, предусмотренных законодательством, к количеству рабочих дней в месяце. Примечание | С 01.04.2020 по 31.12.2020 |

Обратите внимание!

В перечень N 68 включена доплата до размера МЗП. Компенсирующие выплаты — базовые доплаты до МЗП в данный перечень не входят и включаются в начисленную зарплату при ее сравнении. Учитывая данное положение, в случае установления работнику базовой доплаты до МЗП исключается необходимость доплаты до размера МЗП (п. 6 и 10 перечня N 68).

Учет доплат до МЗП при налогообложении

Все рассмотренные виды доплат до МЗП являются составной частью зарплаты и признаются доходом, подлежащим обложению подоходным налогом. При этом они включаются в доходы того месяца, за который они начислены (п. 1 ст. 196, подп. 1.6 п. 1 ст. 197, п. 1.12 ст. 213 НК).

Все эти выплаты являются объектом для начисления страховых взносов в ФСЗН и Белгосстрах (абз. 2 ст. 2 Закона N 138-XIII, ч. 1 п. 2 Положения N 1297, Перечень N 115).

В случае осуществления вышеуказанных доплат до МЗП работникам, оплата труда которых производится за счет внебюджетных средств, расходы по их выплате учитываются при налогообложении прибыли в составе затрат по производству и реализации товаров (работ, услуг), имущественных прав (п. 1 ст. 169, п. 1 и подп. 2.9 п. 2 ст. 170, подп. 1.13 п. 1 ст. 173 НК).

* по ссылке Вы попадете в платный контент сервиса ilex