Кредитный калькулятор

Кредитный калькулятор осуществляет 3 типа расчетов:

Кредитование населения является неотъемлимой частью экономики любой страны. Возможность кредитования повышает спрос на товары и услуги, что является стимулом развития экономики.

Раз вы находитесь на этой странице, значит вы как минимум задумываетесь о получения кредита. Наш калькулятор послужит вам помощником в предварительном расчете.

Калькулятор универсален. Не имеет значения, в каком банке вы будете брать кредит. Не имеет значение и тип займа: потребительский кредит, ипотека, кредит наличными. Результат всегда будет достаточно точным.

На выходе вы получите:

Что такое процентная ставка и от чего она зависит?

Процентая ставка — самый важный параметр при расчете кредита. Измеряется в процентах годовых. Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

У каждого банка есть свои программы кредитования и свои процентные ставки.

Основные факторы, влияющие на процентную ставку:

Ключевая ставка Центробанка. Чтобы дать вам кредит, банк занимает у ЦБ по ставке, равной ключевой, накидывает еще несколько процентов сверху и дает вам в долг под более высокий процент, зарабатывая на разнице. Выгоднее брать кредит, когда ключевая ставка ниже: вы заплатите меньше процентов. На очередном заседании ЦБ может как повысить, так и понизить ставку или оставить без изменений. Это решение принимается в зависимости от экономической ситуации.

Сейчас ключевая ставка равна 7.50%. А вот так она менялась за последние годы:

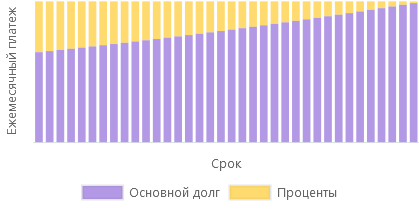

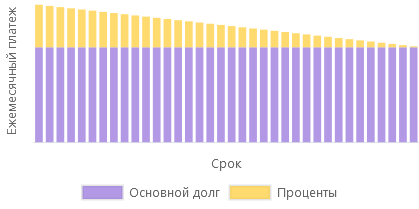

Аннуитетный и дифференцированный платеж

Что такое аннуитетный и дифференцированный платеж? В чем разница между ними? Какой из них выгоднее для заемщика?

Представляет собой равные ежемесячные суммы на протяжении всего срока кредитования.

Доля процентов и доля основного долга в каждом месяце рассчитываются таким образом, чтобы общая сумма была неизменной.

Аннуитетный платеж более распространен за счет удобства выплаты. Платить каждый месяц одну и ту же сумму логичнее и проще для учета финансов.

Переплата по кредиту выше, чем при дифференцированном платеже.

Сумма ежемесячного платежа уменьшается к концу срока кредитования.

Доля основного долга остается неизменной, а доля процентов с каждым месяцем уменьшается, так как уменьшается общая сумма долга.

Ежемесячные платежи вначале срока выше по сравнению с аннуитетом, поэтому выше требования к платежеспоособности клиента.

При прочих равных дифференцированный платеж выгоднее, сумма переплаты ниже.

Как посчитать ежемесячный платеж по кредиту

В экселе, на сайте и самостоятельно

Обязательный платеж по кредиту — это сумма, которую заемщик должен вносить по договору, чтобы погашать кредит и не попадать в просрочку. Обычно платеж нужно вносить в определенный день месяца или раз в 30 дней — зависит от условий договора.

В этой статье мы говорим именно о потребительском кредите, когда выдается фиксированная сумма или товар по фиксированной стоимости. По кредитке методы расчета другие: договор там чаще бессрочный, кредитный лимит может меняться, а должник может погашать долг в беспроцентный период, не платя проценты.

Если заемщик вносит меньше установленного платежа, он попадает в просрочку. Банк может начислять за это штрафы и пени. Если заемщик платит больше, можно досрочно гасить долг и экономить. Например, можно купить вещь в рассрочку и досрочно погасить весь долг. Важно, что для полного или частичного досрочного погашения по потребительским кредитам нужно заранее уведомить об этом кредитора.

Следите за руками

Из чего состоит ежемесячный платеж

Ежемесячный платеж состоит из платежа по основному долгу и начисленным процентам. Соотношение основного долга и процентов в платеже может быть разным. Поговорим об этом ниже.

Если заемщик допускает просрочку, к платежу могут добавиться штрафы и начисления за пропуск оплаты.

Какими бывают ежемесячные платежи

Есть два способа расчета ежемесячного платежа по кредиту — аннуитетный и дифференцированный.

При аннуитетном платеже задолженность погашается равными платежами на протяжении всего срока кредита. В первую очередь уплачиваются проценты: каждый месяц они считаются от оставшегося долга по кредиту. Оставшаяся после уплаты процентов часть фиксированного платежа направляется на погашение основного долга. Соответственно, в следующем месяце остаток долга становится чуть-чуть меньше, на него начисляется меньше процентов, а на погашение основного платежа идет чуть большая часть фиксированного платежа.

При этом чем дольше срок кредитования, тем меньше будет обязательный платеж, но тем больше в итоге переплата. При длительном сроке кредитования первое время большая часть из поступающего платежа будет идти именно на погашение процентов, а основной долг будет уменьшаться медленно.

При этом именно банк решает, каким будет вид расчета платежа. Объясняют это правом заемщика досрочно погашать кредит. То есть если, например, банк предлагает только аннуитетный способ расчета платежа, а заемщик хотел дифференцированный, он может просто каждый месяц вносить большую сумму и досрочно погашать кредит. Главное — не забывать заранее уведомлять банк о досрочном погашении в установленном договором порядке.

Калькулятор процентов по кредиту

Как рассчитать проценты по кредиту

Для слабовидящих Слабовидящим

Ночная версия Ночной режим

Кредитная система предполагает ежемесячное внесение определённой суммы на банковский счёт кредитодателя. Чтобы узнать проценты, достаточно использовать онлайн калькулятор с расчётом процентов. В подобные приложения закладываются стандартные формулы, позволяющие получить точное рассчитанное значение. Однако плательщикам не будет лишним уметь самостоятельно высчитывать ставку.

25% Заёмщиков берут кредит на покупку автомобиля. Для начала стоит понимать, что количество средств, которое Вы будете переплачивать банку (процент) зависит от скорости погашения кредита. То есть, чем больше ежемесячный платёж, тем меньше процентная надбавка.

Чтобы правильно рассчитать проценты по кредиту и годовую или месячную ставку, во внимание берутся следующие факторы:

Все перечисленные факторы учитываются в бесплатных онлайн калькуляторах, позволяющих быстро и точно рассчитать платежи. Если же Вы хотите самостоятельно высчитать проценты, выбор формулы будет зависеть от способа, которым гасится задолженность.

Рассчитываем сумму процентов кредита по ежемесячному дифференцированному платежу

Если Вы решились произвести расчёт процентов по кредиту, рекомендуем использовать калькулятор кредита онлайн с процентами, в котором достаточно указать все запрашиваемые данные. Собственными силами посчитать ставку и процент будет немного сложнее. Так, посчитанные платежи включают в себя следующие составляющие:

Чтобы установить точную сумму постоянного платежа, банковские сотрудники делят взятые в кредит средства на количество месяцев, в течение которых должно произойти погашение. Рассчитать проценты по кредиту позволяет довольно простая формула. Выглядит она так:

Вторая часть формулы – это произведение ста процентов на число дней в году.

В принципе, вычислить уровень переплаты по дифференцированной формуле несложно. Но если Вы хотите сэкономить собственное время, рациональнее использовать кредитный калькулятор в режиме онлайн. Программой всё рассчитывается по идентичной формуле, при этом итоговое значение окажется более точным.

Как рассчитать сумму процентов кредита по ежемесячному аннуитетному платежу

Если понятие дифференцированный кредит узнаваемо всеми, то термин «аннуитетный» не так распространён. Такой займ подразумевает погашение долга равными частями. То есть высчитать сколько средств следует вносить на счёт каждый месяц заново не придётся. На протяжении всего займового периода платежи не меняются. Однако сама ставка и процент рассчитываются немного другим способом, более сложным. Опять же, для упрощения задачи рациональнее посчитать через калькулятор процентов по кредиту.

Чтобы рассчитать сумму ежемесячного платежа, не прибегая к помощи специального калькулятора процентов по кредиту, воспользуйтесь такой формулой:

Теперь расшифруем необходимые для высчитывания значения (кстати, калькулятор здесь в любом случае понадобится, иначе рискуете неправильно рассчитать сумму):

По этой формуле придётся считать платёж с возведением в степень и многоуровневым делением, поэтому проще использовать калькулятор кредита онлайн с процентами.

Расчёт суммы процентов по кредиту с помощью кредитного калькулятора онлайн

В любом из возможных случаев, мы рекомендуем пользоваться кредитным калькулятором онлайн. Это полностью убирает человеческий фактор, возможность сотрудника банка злоупотребить Вашим доверием и просто облегчает расчёты кредита.

Для расчёта суммы процентов по кредиту, Вам необходимо полностью заполнить основные поля кредитного калькулятора: сумма кредита, процентная ставка, период кредитования. К процентам на данный момент мы относим фиксированные и не фиксированные.

К фиксированным мы относим процентную ставку. Да, некоторые банки предоставляют возможность использования изменяемой кредитной ставки, но об этом мы говорили в другой статье. К не фиксированным процентам мы относим комиссии: “за досрочное погашение кредита”, “за выдачу наличных”, “за просроченный платёж по кредиту” и другие. Воспользуйтесь блоком досрочное погашение, если Вы уже совершали его. Добавьте ежемесячные и единоразовые комиссии, это позволит рассчитать всю сумму процентов по кредиту.

Нажмите кнопку “Рассчитать” и Вы получите полный график платежей, включая процентную ставку, указанные ранее комиссии и досрочные погашения кредита. Обратите внимание на блок “Общие данные”, в нём есть колонка “Начисленные проценты” – это и будет сумма процентов по кредиту. Если Вы хотите более детально рассмотреть в какой из месяцев и сколько заплатите процентов по кредиту, нажмите на кнопку “Загрузить ещё … количество строк”.

Распечатайте на принтере, сохраните или отправьте по электронной почте график платежей. Это позволит сравнить полученный график с графиком представленным банком. Так Вы легко поймете о скрытых комиссиях и возможных переплатах, о которых банк умолчал ранее.

Аннуитетный или дифференцированный: наименьшие выплаты процентов по кредиту

Итак, рассчитывать проценты и размер ставок можно двумя методами: при помощи специального кредитного калькулятора или посчитать самостоятельно по формуле. Но один вопрос всё же остаётся нераскрытым: какая выплата окажется более выгодной – дифференцированная или аннуитетная?

Аннуитетный кредит рассчитан на выплаты одинаковыми суммами каждый месяц. Сначала погашаются проценты по кредиту, а после уже “тело” кредита. Дифференцированный кредит рассчитывается с условием более быстрого погашения, но с более высокими платежами в начале кредитного периода и с постоянным уменьшением ежемесячных платежей. Нет смысла брать дифференцированный кредит, если период кредитования составляет 1 год, но если Вы берете кредит на 10 лет и более, то данный вид кредитования поможет значительно сохранить семейный бюджет.

По-сути, достоинства и недостатки подсчётов есть у обеих систем. Выбирать следует самостоятельно, отталкиваясь от реальных возможностей выплаты. Рекомендуется предварительно произвести расчёт процентов по кредиту с помощью калькулятора онлайн или считать самостоятельно, используя приведённые формулы. На основе полученной вычисленной информации подбирать подходящий способ выплаты займа.

Как быстро и правильно рассчитать проценты по кредиту

Оформляя кредит, необходимо ознакомиться с предложениями нескольких банков, изучить все условия и просчитать процентную ставку. Чаще всего стоимость займа играет определяющую роль при выборе кредитора. Поэтому важно знать, как рассчитать проценты по кредиту. Такая информация поможет оценить кредитную нагрузку и составить оптимальный график погашения долга.

Заемщики, которые до конца не знают, во сколько обойдется ссуда, могут попросту не рассчитать свои возможности и не осилить выплату долга. Поэтому при подписании договора важно понимать точную сумму ежемесячного взноса и сроки внесения средств на счет банка.

Почему важно уметь рассчитывать проценты по своему кредиту

Многие россияне не могут позволить себе крупные покупки. Поэтому для приобретения бытовой техники или авто оформляют займы. Постепенное погашение долга позволяет безболезненно выполнить кредитные обязательства и получить необходимый товар.

Однако не всем удается погасить сумму займа успешно. Многие потребители до конца не понимают, какова реальная стоимость кредита, и как начисляются проценты по кредиту. Из-за этого не всегда могут вычислить размер ежемесячного взноса и выкроить такую сумму из своего бюджета. Как следствие — просрочки, испорченная кредитная история и долгие споры с кредитором.

Чтобы всего этого избежать, нужно знать, как рассчитать кредит и как вычислить процентную ставку. Существует две схемы, согласно которым рассчитывается стоимость кредита — аннуитетная и дифференцированная. Каждая из них имеет свою формулу просчета процента кредитования. Какая процентная ставка по кредиту выгодней и как посчитать сумму платежа, рассказано ниже.

Более дешевые займы зачастую выдаются в небольших банках. Такие компании в борьбе за клиентов идут на уступки и снижают процентную ставку.

Как посчитать проценты по кредиту — формула и примеры

Чтобы контролировать все платежи при погашении займа, лучше самому научиться рассчитывать сумму долга и проценты. Формула расчета процентов по кредиту несложная. Главное, понимать, что именно высчитываете — годовую стоимость займа или ежемесячную.

Сумма процентов зависит от размера кредита, процентной ставки, сроков погашения долга. Зная эти данные, высчитать нужные показатели не составит труда. Также можно просчитать сумму всего долга и узнать, какой размер имеет общая сумма к возврату.

Применяя формулы, можно проверять сумму каждого платежа, рассчитываемого банковскими сотрудниками. Пример расчета указан далее.

Ежемесячные

Чтобы понять, как правильно посчитать ежемесячный процент, необходимо знать, по какой схеме он начисляется. При аннуитетном расчете долг выплачивается равными частями на протяжении всего периода кредитования. Чаще всего банки используются именно эту схему, поскольку она для них более выгодна.

Чтобы просчитать ежемесячный процент по кредиту, необходимо:

Например: заемщик берет взаймы 1 000 000 рублей на 36 месяцев под 20% годовых.

Или: клиент оформляет заем на 200 000 рублей на 12 месяцев под 15% годовых:

Узнав, как считается реальный платеж по аннуитетной схеме, перейдем к дифференцированному кредиту. Такой способ оплаты подразумевает уменьшение суммы ежемесячного взноса в течение срока кредитования. Это обусловлено тем, что проценты начисляются исходя из оставшейся суммы тела займа. Дифференцированные кредиты встречаются реже, поскольку банки получают меньше денег по процентной ставке.

Для расчета дифференцированных взносов и начисленных по нему процентов, нужно:

Например, заемщик оформил кредит на 250 000 рублей на 5 месяцев под 20% годовых.

250 000 × 0,2 × 31 / 365 = 4 246,58 ₽

200 000 × 0,2 × 30 / 365 = 3 284, 67 ₽

150 000 × 0,2 × 31 / 365 = 2 547,94 ₽

100 000 × 0,2 × 30 / 365 = 1 643,84 ₽

50 000 × 0,2 × 31 / 365 = 849, 32 ₽

В каждой строке меняется не только сумма остатка долга, но и количество дней в месяце.

50 000 + 4 246,58 = 54 246,58 ₽

50 000 + 3 284, 67 = 53 284,67 ₽

50 000 + 2 547,94 = 52 547,94 ₽

50 000 + 1643,84 = 51 643,84 ₽

50 000 + 849,32 = 50 849,32 ₽

Или: клиент одолжил 100 000 рублей на 4 месяца под 16% годовых.

100 000 / 4 = 25 000 рублей

100 000 × 0,16 × 31 / 365 = 1 358,90 ₽

75 000 × 0,16 × 30 / 365 = 986,30 ₽

50 000 × 0,16 × 31 / 365 = 679,45 ₽

25 000 × 0,16 × 30 / 365 = 328,77 ₽

25 000 + 1 358,90 = 26 358,90 ₽

25 000 + 986,30 = 25 986,30 ₽

25 000 + 679,45 = 25 679,45 ₽

25 000 + 328,77 =25 328,77 ₽

Во время подписания договора представитель банка вручает клиенту распечатку (график выплат), рассчитанную по одной из вышеуказанных схем. Заемщик должен беспрекословно следовать этому графику и не допускать просрочек. Иначе может быть насчитана пеня и штраф.

Как считать годовые проценты по кредиту, рассмотрим далее. Просчет годовых процентов осуществляется намного легче, поэтому узнать ориентировочную цену займа может каждый соискатель.

Годовые

Чтобы провести расчет процентов за год, необходимо знать сумму займа, процентную ставку и количество дней, за которые долг будет выплачен. Применяются простые арифметические действия, выполнить которые может даже школьник.

Годовые проценты за пользование кредитом насчитываются по такой формуле: S=Sk × I × Kk / K, где:

S — это сумма процентов;

Sk — сумма займа;

I — годовая процентная ставка;

Kk — количество дней, за которое необходимо погасить кредит;

K — количество дней в году.

Например: клиент оформил ссуду на 400 000 рублей на год под 19% годовых.

400 000 × 0,19 × 365 / 365 = 76 000 рублей

Именно столько придется переплатить за пользование кредитными средствами.

Или: заемщик одолжил у банка 150 000 рублей на 3 месяца под 22% годовых.

150 000 × 0,22 × 92 / 365 = 8 317 рублей

Посчитав сумму по формуле, мы узнаем, во сколько обойдется нам тот или иной заем. Сколько составит каждый отдельно взятый платеж, можно просчитать, используя предыдущие формулы аннуитетных и дифференцированных схем.

Подписывая кредитный договор, следует уточнить все детали и дополнительные платежи, начисляемые в некоторых банках. Часто заемщикам приходится оплачивать комиссию и страховку. Как и в каком размере насчитываются такие доплаты, лучше узнать у кредитора.

Одалживая деньги в банке, важно внимательно изучить все пункты договора. Лучше, когда этим займется знакомый юрист или финансист.

Как рассчитать разные платежи по кредиту

Существует две схемы, по которым рассчитываются займы в банке — аннуитетная и дифференцированная. Первый вариант предусматривает более дорогие кредиты, поскольку процент начисляется на весь объем ссуды. Второй вариант подразумевает процентную ставку по кредиту с учетом предыдущих выплат, поэтому такой заем будет немного дешевле. Можно пересчитать ссуду по двум формулам — аннуитетной и дифференцированной и убедиться в этом лично.

Оформить дифференцированный заем намного сложнее, поскольку банки теряют на этом свой заработок. В том случае, когда это удается, нужно внимательно прочитать договор и убедиться, что отсутствуют дополнительные платежи, которыми кредитор захочет компенсировать потерянные деньги.

Изучая кредитную информацию, заемщикам необходимо внимательно ознакомиться с требованиями и условиями банков. Во время подписания бумаг стоит перечитать все пункты и задать интересующие вопросы по полученному договору. Также стоит перепроверить ежемесячные платежи, размер которых вычисляется по формулам, указанным выше.

Аннуитетные платежи

Аннуитетные платежи подразумевают наличие выплат равными частями на протяжении всего срока кредитования. Обязательный взнос, который необходимо перечислять на счет кредитора, состоит из двух частей — тела и процентов от суммы кредита. Такой способ расчета в интересах банка, поэтому аннуитетные займы предоставляются в большинстве кредитных организаций и имеют оптимальную годовую ставку.

Правильно рассчитать взнос по аннуитетной схеме легче, поскольку весь долг делится на равные части. Определить объемы выплат и сравнить результат с графиком, выданным банком, должен каждый заемщик. Это позволит избежать таких ситуаций, когда клиент погасил весь заем, а некоторая задолженность осталась. Важно мониторить свой счет, платеж сохранять в личном кабинете или распечатывать квитанцию.

Дифференцированные платежи

Дифференцированная система кредитования подразумевает изменение ежемесячных выплат в зависимости от остатка долга. Тело займа разделяется на равные части исходя из количества платежей, а процент высчитывается от объема средств, которые остались для погашения. Таким образом, с каждым месяцем кредитные выплаты, которые необходимо осуществить заемщику, уменьшаются.

Кредиторы редко используют дифференцированную систему, поскольку она снижает стоимость займа. Кроме того, при дифференцированном расчете проще погасить долг досрочно, что значит — меньше будет заработок у банковских компаний. Финансовым структурам выгоднее получать стабильный доход в месяц, чем предоставлять недорогое кредитование.

Для подсчета выплат в рамках дифференцированного кредитования лучше использовать таблицу, в которую будет занесена определенная сумма долга каждый месяц на весь срок займа. Какой бы репутацией ни славился банк, необходимо самостоятельно перепроверить график платежей и удостовериться, что нет никаких ошибок.

Не жалейте времени на просчет процентной ставки. Ведь от размера ежемесячных платежей зависит, насколько быстро будут выполнены кредитные обязательства.

Как использовать банковский калькулятор

Большинство банков имеют на своем сайте банковский калькулятор, который определяет процентную ставку, а также переводит ее в денежный эквивалент. С такой функцией сайта просчет процентной ставки по кредиту займет несколько минут. Банковская программа может учитывать дополнительные параметры, увеличивая или снижая стоимость кредитной программы.

Например, для действующих клиентов условия кредитования пересчитываются в лучшую сторону. А вот заемщикам с плохой кредитной историей придется заплатить больше, чем требуют стандартные условия банка. Такой перерасчет обусловлен некой подстраховкой кредита в случае работы с недобросовестными клиентами.

Также существуют калькуляторы, которые сравнивают ставку в год сразу нескольких кредиторов. Это очень удобно, если заемщик выбирает из нескольких вариантов. Такой просчет позволяет найти оптимальное предложение годовой процентной ставки и взять выгодную ссуду.

Определившись с кредитором, лучше еще раз перепроверить все платежи. Сделать это можно как самостоятельно, так и на онлайн-калькуляторе. Не стоит жалеть времени на просчеты, поскольку речь идет о ваших деньгах. Да и крупный кредит берется раз или два в году. Поэтому лучше найти какие-то нюансы сразу, чем погашать потом непонятные штрафы и комиссии.

Рассматривая несколько кредитных предложений, стоит внимательно проверить размер ежемесячных платежей. Это позволит избежать скрытых доплат, а также полностью погасить долг в указанные сроки!