Как рассчитать аннуитетный платеж по кредиту

Аннуитет — график погашения кредита, предполагающий выплату основного долга и процентов по кредиту равными суммами через равные промежутки времени. Это один из самых простых способов для расчета графика платежей, позволяющий точно определить сумму ежемесячных выплат и спланировать бюджет.

Для заемщика он удобен:

Как рассчитать аннуитетный платеж

Есть несколько способов самостоятельно выполнить расчет аннуитетного платежа: вручную или в с помощью кредитного калькулятора. Для расчета надо знать всего три параметра: сумму, процентную ставку и срок займа.

При ручном подсчете с помощью обычного калькулятора или программы MS Excel вам придется самостоятельно выводить формулы и подставлять в них значения. на сайтах банков — простой и наглядный инструмент, который мгновенно пересчитывает сумму ежемесячного платежа при изменении суммы, ставки или срока кредита. Он позволяет быстро сравнить условия разных банков и продуктов и выбрать наиболее выгодное предложение.

Формула расчета аннуитета вручную

Формула выглядит так:

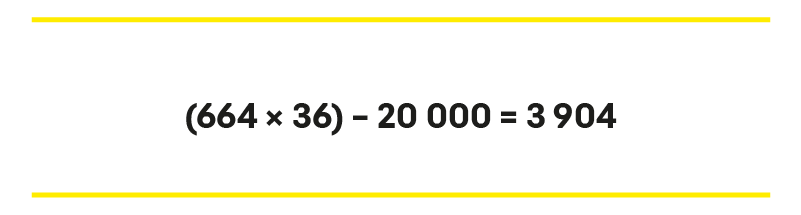

Для расчета возьмем кредит на сумму 20000 рублей под 12% годовых, оформленный на 36 месяцев.

Рассчитаем процентную ставку в месяц (ПС) = 12/(100*12) = 0,01

После выполнения расчетов получим:

Теперь можно определить переплату за весь период займа. Для этого размер ежемесячного взноса умножается на количество месяцев, а затем из полученного значения вычитают тело кредита — сумму основного долга, который вы получаете наличными.

Получается 3 904 руб.

Расчет графика платежей на компьютере

В Excel также можно выполнить расчет аннуитетного графика через финансовую функцию ПЛТ. Для этого нужно заполнить необходимые значения в мастере аргументов функции — окно появляется при нажатии кнопки fx.

Кпер — это срок кредита в месяцах, Пс — тело кредита.

Итоговым значением будет 664 руб., что аналогично результату ручного подсчета.

Как выглядит кредитный калькулятор

Выполнить действия гораздо быстрее и получить итоги в развернутом виде позволяют кредитные калькуляторы на банковских сайтах и финансовых ресурсах.

Стандартный калькулятор состоит из 4 ячеек, у каждой могут быть выпадающие списки:

Многие калькуляторы могут учитывать дату выдачи средств, досрочное погашение и другие дополнительные параметры.

Алгоритм действий простой:

Сервис рассчитает сумму ежемесячного взноса с разбивкой по основному долгу и процентами переплату. Итоги будут предложены в виде таблицы с графиком платежей.

Для наглядности вставим в ячейки калькулятора те же данные из предыдущего примера.

Калькулятор выдал сумму аннуитетного взноса в размере 664,29 руб. (второй столбец «Всего»).

Как посчитать ежемесячный платеж по кредиту

В экселе, на сайте и самостоятельно

Обязательный платеж по кредиту — это сумма, которую заемщик должен вносить по договору, чтобы погашать кредит и не попадать в просрочку. Обычно платеж нужно вносить в определенный день месяца или раз в 30 дней — зависит от условий договора.

В этой статье мы говорим именно о потребительском кредите, когда выдается фиксированная сумма или товар по фиксированной стоимости. По кредитке методы расчета другие: договор там чаще бессрочный, кредитный лимит может меняться, а должник может погашать долг в беспроцентный период, не платя проценты.

Если заемщик вносит меньше установленного платежа, он попадает в просрочку. Банк может начислять за это штрафы и пени. Если заемщик платит больше, можно досрочно гасить долг и экономить. Например, можно купить вещь в рассрочку и досрочно погасить весь долг. Важно, что для полного или частичного досрочного погашения по потребительским кредитам нужно заранее уведомить об этом кредитора.

Следите за руками

Из чего состоит ежемесячный платеж

Ежемесячный платеж состоит из платежа по основному долгу и начисленным процентам. Соотношение основного долга и процентов в платеже может быть разным. Поговорим об этом ниже.

Если заемщик допускает просрочку, к платежу могут добавиться штрафы и начисления за пропуск оплаты.

Какими бывают ежемесячные платежи

Есть два способа расчета ежемесячного платежа по кредиту — аннуитетный и дифференцированный.

При аннуитетном платеже задолженность погашается равными платежами на протяжении всего срока кредита. В первую очередь уплачиваются проценты: каждый месяц они считаются от оставшегося долга по кредиту. Оставшаяся после уплаты процентов часть фиксированного платежа направляется на погашение основного долга. Соответственно, в следующем месяце остаток долга становится чуть-чуть меньше, на него начисляется меньше процентов, а на погашение основного платежа идет чуть большая часть фиксированного платежа.

При этом чем дольше срок кредитования, тем меньше будет обязательный платеж, но тем больше в итоге переплата. При длительном сроке кредитования первое время большая часть из поступающего платежа будет идти именно на погашение процентов, а основной долг будет уменьшаться медленно.

При этом именно банк решает, каким будет вид расчета платежа. Объясняют это правом заемщика досрочно погашать кредит. То есть если, например, банк предлагает только аннуитетный способ расчета платежа, а заемщик хотел дифференцированный, он может просто каждый месяц вносить большую сумму и досрочно погашать кредит. Главное — не забывать заранее уведомлять банк о досрочном погашении в установленном договором порядке.

Как рассчитать кредит самостоятельно

Обычно за самостоятельный расчет платежей по кредиту берутся недоверчивые заемщики, которые ожидают от своего банка подвох. Но не спешите считать это излишней дотошностью: взяв ссуду в банке, вы действительно рискуете переплатить. Предварительный расчет поможет разобраться в схемах платежей и способах сэкономить. Кроме того, внимательность к условиям кредита поможет отсеять лишние статьи расхода — штрафы, страховку и комиссии за ненужный функционал.

Факторы переплаты по кредиту

Кредитование может серьезно выручить человека в момент финансовых невзгод. Оно также является крепким подспорьем — с помощью заемных средств мы улучшаем качество жизни, покупая то, что раньше могли себе позволить лишь в далекой перспективе. Однако банки не предоставляют финансовый ресурс «просто так». В каждый кредит они включают переплату — сумму, которую заемщик платит сверх того, что им было получено в долг.

В итоге размер кредита разрастается и зависит от:

![]()

Финучреждения кровно заинтересованы в переплате за кредит: чем выше прибыль от отдельного клиента, тем больше банк может реинвестировать в другой кредит, получая новые статьи дохода. Как же клиенту учесть все факторы и прикинуть стоимость ссуды?

Как рассчитать кредит быстро

Предварительный график платежей по кредиту сообщают еще на этапе обращения в банк. Подав заявку на определенную программу, клиент дожидается звонка консультанта или беседует со специалистом в отделении — более точной информацией помимо банка не располагает никто. Если клиент в свободном режиме подыскивает вариант ссуды, он может воспользоваться кредитным калькулятором. Они всегда доступны на официальных сайтах банков и ориентированы на собственные продукты.

Более взвешенный подход — найти кредитный калькулятор на интернет-ресурсе, посвященном экономике и финансам. Сторонние калькуляторы оптимальны для сравнения кредитов от разных банков. Для точности расчета они позволяют выбрать:

![]()

В итоге за считанные секунды пользователь получает график платежей, разбитый на кварталы или месяцы. Однако самый верный способ оценить предстоящие траты — посчитать вручную. Для этого надо разобраться с методиками погашения долга.

Какие бывают схемы расчета

Для большинства заемщиков график и схемы расчета платежей кажутся громоздкими формулами, в которых невозможно разобраться без специальных знаний. На практике существует всего две формулы, по которым гасятся кредиты:

Суть аннуитета проста — сумма ежемесячного платежа будет одинаковой на протяжении всего срока кредитования. При такой схеме расчета долг погашается равными частями, что ценно для клиента: с аннуитетом вам рассчитать бюджет, а платеж по кредиту можно спокойно ставить на автомат, привязав его к зарплатной карте. Обратная сторона аннуитетной схемы — это систематические переплаты. Известно, что весомую часть ежемесячного платежа составляют проценты. При аннуитете в первые месяцы кредитования вы будете расплачиваться именно за процентную ставку — основную статью доходов банка. А вот «тело» долга возвращается под конец срока, причем в максимальных размерах.

Расчет аннуитетного платежа

Пример расчета аннуитетного платежа (расчеты лучше производить в Microsoft Excel, также можно воспользоваться функцией ПЛТ).

Условие: сумма кредита — 1 000 000 рублей, срок — три года (36 месяцев), ставка — 20%. Погашение осуществляется аннуитетными платежами.

1. Ставка по кредиту в месяц = годовая процентная ставка / 12 месяцев 20%/12 месяцев/100 = 0,0166666666666667

2. Коэффициент аннуитета = (0,0166666666666667*(1+0,0166666666666667)^36/((1+0,0166666666666667)^36—1)=0,0371635833597405

3. Ежемесячный аннуитетный платеж = 0,0371635833597405*1 000 000 рублей = 37 164 рублей

4. Итого переплата по кредиту составила 337 889 рублей

При погашении данного кредита дифференцированными платежами сумма уплаченных процентов по нему составила бы 308 915 рублей

Комментарии 14

![]()

20%/12 месяцев/100=0,016.

2. Коэффициент аннуитета = 0,016*(1+0,016)36/(1+0,016)36—1=0,03676.

Что касается формулы, то в ней опущена половина знаков.

Следует читать как:

1) 20%/12 месяцев/100=0,017, по правилам округления

![]()

![]()

![]()

![]()

Евгений (Омский Огородник) пишет:

.

Еще не понятно, куда я веду? Вообще-то все мои знакомые предприниматели сразу «прочухали» фишку. Банки, я думаю, тоже эту фишку понимают и, тем не менее, с умным видом обосновывают свои чумовые процентные ставки всяким там инфляциями, ставками ЦБ, своей низкой прибыльностью и еще всякой прочей ерундой.

.

![]()

Сергей (m*******@mail.ru) пишет:

Исправьте формулу она вообще не верная.

Должно быть так:

(0,016*(1+0,016)^36)/((1+0,016)^36—1)

![]()

![]()

Ошибка уже в пункте 1, а именно, годовая процентная ставка в 12 % это не то же самое, что 1% в месяц.

Почему так?

Представьте себе, что вы кладёте 1000000 рублей в банк под 12% годовых и банк вам начисляет по 1% каждый месяц:

после 1-го месяца: на вашем счёте 1010000 рублей

после 2-го месяца: на вашем счёте 1020100 рублей

после 3-го месяца: на вашем счёте 1030301 рублей

после 4-го месяца: на вашем счёте 1040604.01 рублей

уже видно, что если бы проценты просто складывались, то после 4-го месяца у вас должно было бы быть 1040000 рублей, вместо этого у вас появились дополнительные 604 рубля 1 копейка. На них тоже капает процент и по итогам года вы получите не 12% годовых, а 12,68 % годовых.

20%/12 месяцев/100=0,016.

2. Коэффициент аннуитета = 0,016*(1+0,016)36/(1+0,016)36—1=0,03676.

Что касается формулы, то в ней опущена половина знаков.

Следует читать как:

1) 20%/12 месяцев/100=0,017, по правилам округления

![]()

Евгений (Омский Огородник) пишет:

Еще не понятно, куда я веду? Вообще-то все мои знакомые предприниматели сразу «прочухали» фишку. Банки, я думаю, тоже эту фишку понимают и, тем не менее, с умным видом обосновывают свои чумовые процентные ставки всяким там инфляциями, ставками ЦБ, своей низкой прибыльностью и еще всякой прочей ерундой. А мы все им верим и платим за кредит даже не те заявленные сумасшедшие 15…20…30%, а гораздо больше..

![]()

Евгений (Омский Огородник) пишет:

Теперь вопрос: что изменится, если вы будете погашать ежемесячно основной долг (в соответствии с красивой формулой), а проценты будете откладывать, скажем, на депозит и выплатите их банку один раз в год?

Поясняю: по логике банковского кредита и по «красивой» формуле вы делаете всё правильно — погашаете кредит ежемесячно частями и платите процент точно за ту сумму, которую должны банку в каждом месяце.

Еще не понятно, куда я веду? Вообще-то все мои знакомые предприниматели сразу «прочухали» фишку.

![]()

20%/12 месяцев/100=0,016.

2. Коэффициент аннуитета = 0,016*(1+0,016)36/(1+0,016)36—1=0,03676.

Что касается формулы, то в ней опущена половина знаков.

Следует читать как:

1) 20%/12 месяцев/100=0,017, по правилам округления

Предприятие решило приобрести в свой офис 3 компьютера стоимостью 8тис.грн. каждый. Банк предлагает кредит на 5 месяцев с последующим ежемесячным погашением равными долями по ставке 25% в год. Рассчитать сумму, которую необходимо возвращать каждый месяц и общую стоимость кредита.

Помогите пожалуйста, уже второй день пытаюсь разобрться как именно это начисляется, формулы все спутались в голове давно, числа никак не хотят сходиться

![]()

Katerina314 пишет:

Предприятие решило приобрести в свой офис 3 компьютера стоимостью 8тис.грн. каждый. Банк предлагает кредит на 5 месяцев с последующим ежемесячным погашением равными долями по ставке 25% в год. Рассчитать сумму, которую необходимо возвращать каждый месяц и общую стоимость кредита.

Помогите пожалуйста, уже второй день пытаюсь разобрться как именно это начисляется, формулы все спутались в голове давно, числа никак не хотят сходиться

Скорей всего вы уже взяли кредит и погасили его, тем не менее, вероятнее всего, ваш кредитный график выглядел так:

![]()

Подбор банковских услуг

С появлением в банках онлайн-сервиса качество обслуживания в офисах уже не имеет определяющего значения. Туда приходишь не чаще двух раз в год.

Фантасты часто представляют себе будущее, где миром правит компания-монополист и все сферы человеческой жизни подчиняются только ей. Эра экосистем — новая реальность, которая уже набирает обороты. Насколько высока будет плата за комфорт для простого обывателя, ведь компании будут знать о пользователе все и такого понятия, как тайна личной жизни, просто не будет существовать?

Как рассчитать проценты по кредиту

Часто люди при выборе кредита руководствуются только размером процентной ставки: чем она меньше, тем выгоднее, — но не учитывают другие важные факторы. В частности, сам порядок начисления процентов в составе платежа. Зная, по какому принципу ежемесячно рассчитываются ссудные проценты по кредиту, вам будет проще подобрать кредит. Понимание схем начисления платежа, умение оперировать формулами позволит правильно выбрать банк и спланировать свой личный и семейный бюджет.

Способы начисления процентов

Банки применяют 2 основных способа начисления процентов по кредиту: аннуитетный и дифференцированный. Конечная разница между ними для заемщика — в сумме, которую нужно будет выплачивать каждый месяц.

Дифференцированный график

Тело выданного кредита, то есть размер займа, равномерно делится на весь срок, а проценты ежемесячно начисляются на остаточный объем денег. Логично, что самые большие выплаты будут сразу после получения кредита, но каждый месяц они будут уменьшаться. этой особенности ежемесячного платежа по кредиту суммы в графике отражаются неравными значениями.

Аннуитетный график

При аннуитетном способе расчета основной долг по платежу разбивается на неравные части: самая малая сумма приходится на начало срока, наибольшая — на конец. Процентная ставка также начисляется на остаток тела кредита. Значит, доля ссуды (суммы займа) в ежемесячном платеже будет увеличиваться, а доля процентов, соответственно, снижаться. При этом сам размер аннуитетного взноса остается неизменным.

Ежемесячный платеж и долю процентов можно вычислить самостоятельно или с помощью кредитного калькулятора

Как рассчитать проценты по займам с аннуитетным графиком

Подсчет процентов по такому кредиту ведется в 2 этапа.

1. Определяется размер ежемесячного платежа (x) по следующей формуле:

Здесь S — сумма займа, P — 1/100 доля процентной ставки (в месяц), N — срок кредитования (в месяцах).

2. Вычисляется доля процентов (I) в ежемесячном взносе по формуле:

Здесь S — остаточный объем средств, P — упомянутая ранее процентная ставка.

Разберем на примере. Вы планируете взять 200 000 руб. под 12% годовых сроком на 24 месяца. Чтобы вычислить значение P, разделите размер ставки на 100 и затем на 12:

Далее нужно рассчитать размер аннуитетного ежемесячного платежа (по формуле 1). Он получился равным примерно 9 415 руб.

Затем нужно рассчитать ежемесячные процентные и долговые части в составе платежей по аналогии с таблицей:

Как рассчитать проценты по кредиту дифференцированным графиком

При дифференцированном методе тело кредита делится на равные части — так вычисляется долговая часть ежемесячного платежа (b). Используется следующая формула:

Здесь S — размер займа, N — количество месяцев.

Затем нужно самим определить проценты (p), для чего используется следующая формула расчета:

Здесь Sn — остаток тела кредита, P — процентная ставка, известная по предыдущим формулам.

Если подставить в уравнения условия займа, получим долговую часть, равную 8 333 руб., и вознаграждение банку (проценты) в размере 2 000 руб. — все это включено в сумму первого ежемесячного платежа 10 333 руб. (8 333 + 2 000).

Итоги в табличной форме:

Использование кредитного калькулятора

Заемщики, которые не хотят разбираться в формулах и тратить время на вычисление платежа, могут воспользоваться кредитным калькулятором на банковских сайтах и финансовых порталах. Чтобы вычислить сумму платежа, достаточно указать необходимую сумму и срок: система подберет предложение из базы данных банка.

Обратите внимание, кредитный калькулятор транслирует базовые условия. Ставки, срок, сумма, которую в итоге одобрит банк зависят от анализа благонадежности клиента. Это стандартная процедура, которая используется при выдаче кредитов всеми финансовыми учреждениями и включает проверку платежеспособности, финансовой стабильности и добросовестности потенциального заемщика.

Что влияет на проценты

На переплату влияет много факторов: дата выдачи займа, досрочное погашение, фактическое время пользования. Так как заранее предсказать день выдачи банком денег невозможно, то и окончательная переплата по кредиту будет разниться с рассчитанной самостоятельно. Общие моменты:

Учесть все тонкости и выбрать условия кредита без посещения банка поможет кредитный калькулятор Райффайзенбанка. С этим инструментом легче оценить свои финансовые возможности в случаях, когда срочно понадобились деньги на ремонт, образование, крупные покупки. А без залогов и поручителей позволит вам реализовать любые планы.