Примеры расчета вычета

В данном разделе мы приведем примеры расчета налогового вычета по ИИС.

ОБРАТИТЕ ВНИМАНИЕ: Налоговый вычет – это сумма, на которую уменьшается налоговая база. При этом Вы можете вернуть себе 13% от суммы налогового вычета.

Пример 1: Получение вычета по взносам на ИИС за 1 год

Условия получения вычета:

В 2020 году Нежданов В.В. открыл индивидуальный инвестиционный счет сроком на 3 года и положил на него 400 тыс. рублей.

Доходы и уплаченный подоходный налог:

В 2020 году Нежданов В.В. зарабатывал 100 тыс. рублей в месяц и за год заплатил 156 тыс. рублей НДФЛ.

Расчет вычета:

Нежданов В.В. решил воспользоваться налоговом вычетом в сумме взносов. В 2021 году он подал в налоговую инспекцию документы для получения вычета в сумме 400 000 х 13% = 52 000 рублей.

Пример 2: Вычет по взносам на ИИС за 3 года

Условия получения вычета:

В 2018 году Вьюжина А.И. открыла ИИС и планирует ежегодно вносить на счет взносы в размере 300 тыс. рублей (в 2018, 2019 и 2020 годах).

Доходы и уплаченный подоходный налог:

Вьюжина А.И. зарабатывает 50 тыс. рублей в месяц и за год уплачивает 78 тыс. рублей НДФЛ.

Расчет вычета:

Вьюжина А.И. решила дождаться окончания договора на ИИС и воспользоваться вычетом по взносам сразу за 3 года. В 2021 году она сможет подать в налоговую инспекцию документы за 2018, 2019 и 2020 годы и получить вычет в размере 300 000 х 13% = 39 000 руб. за каждый год (всего 107 тыс. рублей).

Пример 3: Вычет по полученной прибыли

Условия получения вычета:

В 2018 году Петраков Г.С. заключил договор с брокером на открытие ИИС сроком на 3 года и планирует ежегодно осуществлять на него взносы в размере 400 тыс. рублей.

Доходы и уплаченный подоходный налог:

Петраков Г.С. официально не работает и поэтому может получить вычет только по полученной прибыли.

Расчет вычета:

За 3 года прибыль по ИИС у Петракова Г.С. составила 700 тыс. рублей. С полученного дохода брокером должен быть удержан налог по ставке 13% в размере 700 000 х 13% = 91 000 рублей. При закрытии ИИС Петраков Г.С. сможет представить своему брокеру справку из налоговой инспекции о том, что он не пользовался вычетом по взносам. В этом случае он будет освобожден от уплаты налога.

Пример 4: Выбор между прибылью и взносами

Условия получения вычета:

В 2019 году Чащина О.Е. открыла ИИС. В 2019 и 2020 годах она вносила на счет по 400 тыс. рублей. В 2021 году Чащина О.Е. планирует внести еще 400 тыс. рублей.

Доходы и уплаченный подоходный налог:

Чащина О.Е. зарабатывает 70 тыс. рублей в месяц и уплачивает 109 200 рублей НДФЛ за год.

Расчет вычета:

Чащина О.Е. решила подождать 3 года и при закрытии счета выбрать, каким видом вычета выгоднее воспользоваться: по взносам или по полученной прибыли. Если сумма дохода по ИИС составит более 1 200 000 руб., то ей выгоднее будет воспользоваться вычетом по прибыли. Если доход будет меньше, то она сможет получить вычет по взносам за 2019, 2020 и 2021 годы.

Пример 5: Закрытие ИИС ранее 3 лет с момента подписания договора

Условия получения вычета:

В 2019 году Киселев Д.Т. открыл ИИС и положил на него 200 тыс. рублей.

Доходы и уплаченный подоходный налог:

В 2019 году Киселев Д.Т. зарабатывал 40 тыс.руб. в месяц. Уплаченный подоходный налог за год составил 62 400 руб.

Расчет вычета:

В феврале 2020 года Киселев Д.Т. подал документы в налоговую инспекцию и в мае получил вычет в размере 200 000 х 13% = 26 000 рублей. В июле 2020 года Киселеву Д.Т. срочно потребовались деньги на лечение, и поэтому он закрыл ИИС. Так как Киселев Д.Т. закрыл ИИС ранее 3 лет с момента подписания договора, сумму полученного вычета ему нужно будет вернуть в бюджет.

Калькулятор инвестиционных вычетов

Как работает калькулятор

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Сколько вы можете заработать на ИИС?

Никто ничего не гарантирует

Наш калькулятор не учитывает многие детали: периодичность выплаты купонов и дивидендов, комиссии брокера, возможность собрать портфель одновременно из бумаг с НДФЛ и без него. Поэтому все расчеты в статье ознакомительные и не стоит рассматривать их как гарантию заработка.

Но калькулятор отлично подходит для примерного расчета — чтобы понять, сколько можно заработать на инвестиционном счете, и решить, подходит ли этот инструмент вам.

Запомните: торговля ценными бумагами — это серьезно. Никто не может гарантировать определенную доходность. Любые ваши решения остаются только вашими решениями.

Вкратце про ИИС

Забрать деньги с инвестиционного счета можно только через три года. Можно позже, раньше нельзя. Если снять деньги раньше, лишитесь вычета.

На счет можно завести максимум 1 миллион рублей за 1 год, но вычет А дадут только с 400 тысяч. Минимального порога нет.

Пополнить ИИС можно только рублями. Потом можно купить доллары и вложиться в иностранные бумаги, но вносить — только рубли.

Как пользоваться калькулятором

Чтобы воспользоваться нашим калькулятором, перейдите по ссылке и выберите в меню «Файл» пункт «Создать копию».

Решите, готовы ли вы вкладывать деньги каждый год или не хотите замораживать деньги на три года и внесете их один раз через 24 месяца.

Выберите, будут ли облагаться ваши бумаги налогом на доход. Это зависит от того, какие ценные бумаги вы планируете покупать. Акции и ETF облагаются 13% налогом, ОФЗ и некоторые корпоративные облигации — нет.

Посмотрите, сколько вы сможете заработать на разных сроках. В калькуляторе срок идет с шагом в три года, но вы можете закрыть счет в любое время, но не меньше чем через 3 года.

Вкладка «Проценты» показывает детальный расчет годового дохода.

А теперь расскажем, какие сценарии можно посчитать в этом калькуляторе.

Стратегия 1: если есть накопления

На ИИС можно заработать больше и с минимальными рисками. Пусть деньги не просто лежат на счете, а работают. Например, можно купить один из самых низкорисковых инструментов на фондовом рынке — облигации федерального займа ( ОФЗ ). По надежности они сравнимы с банковским вкладом. Так кроме вычета за использование ИИС можно получать еще и доход по облигациям.

Доход по облигациям называется купонами — их платят с определенной периодичностью, например раз в полгода. У каждой ОФЗ есть свой срок погашения — дата, когда облигацию выкупят и вы получите назад ее первоначальную стоимость.

На самом деле доходность может быть еще больше. В расчетах мы не учитываем периодичность выплат купонного дохода. Эти деньги можно реинвестировать в покупку новых бумаг.

Если повезет и каждый год портфель ценных бумаг будет приносить 10%, за 3 года ваш доход может вырасти до 15,77% годовых.

Стратегия 2: если есть зарплата, но нет накоплений

Если вы только начали копить или не хотите замораживать свободные средства на три года, можете открыть ИИС сейчас, а деньги внести через 35 месяцев, подержать месяц и закрыть счет. В теории такая стратегия принесет вам 13% вычет без заморозки денег на три года, но есть риск, что налоговая посчитает это нецелевым использованием средств и не даст вычет.

В результате получается 22,56% годовых с минимальными рисками. Если сейчас начать откладывать с зарплаты 16 тысяч, то к сроку внесения денег на ИИС получится накопить нужную сумму.

Как получить налоговый вычет по ИИС

Итак, вы заключили договор с брокером, открыли индивидуальный инвестиционный счет и положили на него деньги. Пора получить доход.

Нам нужно будет пройти три этапа: установить контакт с налоговой, подать документы и получить решение о вычете.

Что такое налоговый вычет по ИИС

Речь о налоговых вычетах и льготах, которые даются по программе индивидуальных инвестиционных счетов. Государство хочет, чтобы вы много и хорошо вкладывали, поэтому делает для вас более выгодные инвестиционные условия, чем по обычным брокерским счетам.

ИИС — это вид брокерского счета, только со специальными налоговыми льготами.

Налоговая дает два типа вычетов по ИИС: либо вычитает ваши инвестиции из налогооблагаемого дохода, либо не облагает налогом ваш инвестиционный доход. Первый вариант самый популярный, потому что прибавляет к вашей доходности 13%.

Чтобы воспользоваться государственными бонусами, нужно учесть некоторые нюансы — об этом мы писали в статье об ИИС. Прочитайте ее сначала, если вы не понимаете, о чем речь.

Кто может получить налоговый вычет по ИИС

Вычеты положены налоговым резидентам России. Резидент — это тот, кто живет в стране от полугода. При этом надо соответствовать требованиям: не закрывать ИИС хотя бы три года с даты открытия и не иметь других ИИС одновременно с тем, по которому хотите вычет.

ИИС обычно открывают с 18 лет, как и обычные брокерские счета и счета доверительного управления. Некоторые брокеры и УК могут открывать счета с более раннего возраста, например с 16 или даже 14 лет, но для сделок потребуется письменное согласие законных представителей ребенка.

Как получить налоговый вычет по ИИС: пошаговая инструкция

С 2022 года вычет можно получить и в упрощенном порядке. Брокер или УК сообщит в налоговую, что инвестор пополнил ИИС, и налоговая подготовит заявление о вычете. Его надо будет подписать в личном кабинете на сайте налоговой.

Так как вычет налоговый, вам придется общаться с налоговой службой. Вот как это происходило у меня.

На сайте ФНС я нашел свое отделение налоговой и ее телефон.

Дома я зашел в личный кабинет по логину и временному паролю. Пришлось примерно три дня ждать, пока в личном кабинете появилась вся информация: объекты налогообложения, справки 2-НДФЛ и так далее.

Если у вас есть аккаунт на портале госуслуг и ваша учетная запись подтверждена, можно войти в личный кабинет на сайте налоговой через него. Если аккаунта на портале госуслуг нет, его тоже придется подтверждать лично

После этого можно считать, что контакт с налоговой установлен.

Что можно делать через личный кабинет на сайте налоговой

Налоговая декларация — официальный документ, на котором должна стоять ваша подпись. Если вы подаете декларацию через интернет, на ней должна стоять электронная подпись.

Получить сертификат электронной подписи тоже можно в личном кабинете на сайте налоговой, для этого надо зайти в свой профиль и выбрать вкладку «Получить ЭП».

Вас попросят придумать и ввести пароль для доступа к сертификату электронной подписи. Этот пароль — главное, что нужно запомнить.

После этого можно заполнять документы на вычет по ИИС.

Эта подпись — неквалифицированная

Важно: электронная подпись, которую можно получить на сайте налоговой, — неквалифицированная. Это самая простая электронная подпись. Ей нельзя подписывать никакие другие документы, кроме документов на сайте налоговой.

Про квалифицированную электронную подпись мы напишем отдельную статью.

Чтобы получить вычет по ИИС, нужно подать декларацию 3-НДФЛ в налоговую вместе с пакетом документов. Вот что нужно собрать.

Справку о доходах по форме 2-НДФЛ за тот год, в котором вы вносили деньги на ИИС. Она подтверждает, что вы получали доход и платили налог по ставке 13% в этом налоговом периоде. Справку можно получить в бухгалтерии по месту работы.

С 01.01.2019 справка 2-НДФЛ называется «Справка о доходах и суммах налога физического лица»

Скан договора об открытии брокерского счета. Это может быть договор на ведение ИИС, договор о брокерском обслуживании с использованием ИИС, заявление, уведомление или извещение о присоединении к регламенту или договору брокерского обслуживания с использованием ИИС или генеральное соглашение. У каждого брокера этот документ называется по-своему.

Начать инвестировать никогда не поздно

Подтверждение зачисления средств на ИИС. Если деньги вносились наличными в кассу — это приходный кассовый ордер. Если деньги переводились с банковского счета — это платежное поручение. Если деньги переводились с другого брокерского счета — это поручение на перечисление денежных средств и отчет брокера.

Например, Роман внес денежные средства в кассу банка, а банк по его поручению перечислил деньги брокеру для зачисления на ИИС. В кассе банка ему выдали приходный кассовый ордер и квитанцию, их он и приложил к декларации.

Декларацию можно заполнить в интернете, а можно загрузить файл, созданный в программе «Декларация». Для примера мы будем заполнять онлайн в личном кабинете налогоплательщика.

В разделе «Жизненные ситуации» выберите пункт «Подать декларацию 3-НДФЛ» :

Заполнять декларацию в интернете просто: все интуитивно понятно. Большая часть информации там будет уже заполнена автоматически.

Сначала выберите год, за который подаете декларацию. Нужно выбирать тот год, в котором вы вносили деньги на ИИС:

На втором этапе нужно указать доходы и их источники. Если ваш налоговый агент — обычно это работодатель — уже сдал годовую отчетность, данные о доходах можно загрузить из справки, которую он передал в налоговую. Для этого надо отметить галочкой работодателя и нажать кнопку «Заполнить из справки».

Если ваш работодатель еще не сдал отчетность, заполнять раздел придется вручную на основании вашей справки 2-НДФЛ.

На третьем этапе нужно выбрать вычеты, которые будут заявлены в декларации. Вычет по ИИС относится к инвестиционным вычетам, их нужно отметить галочкой.

После этого надо указать сумму инвестиционного вычета — то есть ту сумму, которую вы за год внесли на ИИС.

Р » loading=»lazy» data-bordered=»true»>

Если у вас нет долгов по налогам, вы можете получить сумму возврата на свой банковский счет, реквизиты которого указываются в этом же разделе.

Останется только ввести пароль от своей электронной цифровой подписи и нажать кнопку «Подтвердить и отправить». Поздравляем, декларацию вы отправили.

Ждать денег приходится в среднем четыре месяца. Три месяца — это официальный срок рассмотрения декларации со дня ее представления.

Сам возврат должен быть осуществлен в течение одного месяца со дня подачи заявления на возврат, но не ранее завершения рассмотрения декларации.

В случае с упрощенным порядком камеральная проверка должна занимать не более месяца, а на перевод денег дается 15 дней.

Итоги

Получать вычет через сайт налоговой намного проще и понятнее, чем может показаться. А мой единственный поход в ФНС был очень полезным, потому что доступ в личный кабинет пригодится еще много раз.

Как рассчитать сумму вычета на взнос на ИИС

Фактическая сумма, которую вы вернёте, зависит не только от внесённых денежных средств на ИИС, но и от дохода, который вы получили за соответствующий календарный год. Что нужно учесть, чтобы получитьмаксимальную отдачу в рамках вычета на взносы на индивидуальный инвестиционный счёт?

Вычет на взносы представляется исходя из денежных средств, внесённых в календарном году на ИИС, но не более чем с 400 000 руб. Возврат производят из НДФЛ, удержанного по ставке 13% за соответствующий календарный год. А значит, вернут вам 13% от суммы, внесённой на ИИС, но при этом не больше налога, уплаченного в бюджет за тот же год. Данный вычет можно получать ежегодно, если вы каждый год вносите денежные средства на ИИС и за этот же год имеете официальный доход. При этом пополнение ИИС это ваше право — а не обязанность.

Пример

Болохова Ольга, открыла ИИС в 2016 году и пополнила его:

Её годовая зарплата составляла:

Ольга выбрала вычет на взносы на ИИС и может рассчитывать на возврат в размере:

Таким образом, за три года сумма денежных средств, которые получит Ольга, составила 117 000 руб.

Если вы получаете вычет на взносы не с зарплаты, а с других доходов, например, с доходов по обычному брокерскому счёту, то помните, что к дивидендам ни один изналоговых вычетов не может быть применён.

Пример

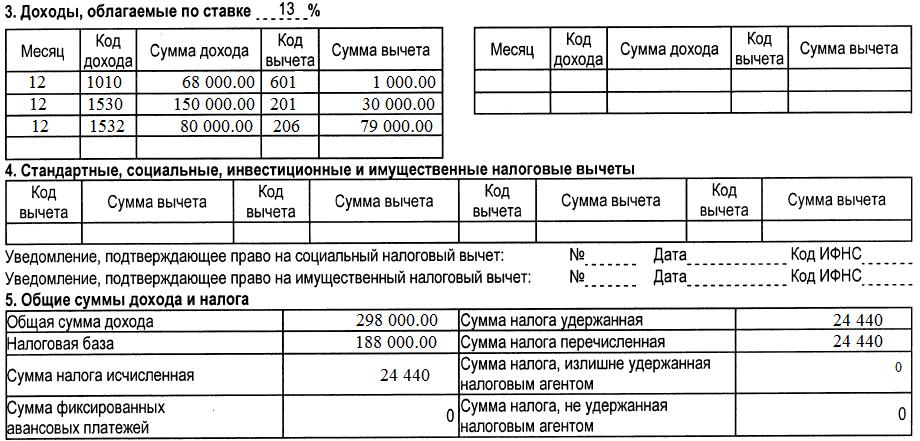

Антонов Борис за 2018 год пополнил свой ИИС на сумму 200 000 руб. При этом за этот же год он получил доход от инвестиционной деятельности по обычному брокерскому счёту, что подтверждено справкой 2-НДФЛ.

НДФЛ, уплаченный с дивидендов составил 8 710 руб. ((68 000 руб. — 1 000 руб.) * 13)). Поскольку налог, который уплачен с дивидендов нельзя вернуть, то применив вычет на взносы Борису вернёт из бюджета 15 730 руб. (24 440 руб. — 8 710 руб.).

В Налоговом кодексе также предусмотрено, что вычеты не могут быть применены к доходам в виде выигрышей, полученных участниками азартных игр и участниками лотерей (п. 3 ст. 210 НК РФ).

Следует учитыватьещё несколько моментов:

Рассчитывая свой вычет, помните, что государство создавало ИИС, чтобы привлечь физических лиц к инвестированию в рынок ценных бумаг. Вычет типа А стимулирует только на внесение денежных средств, а не на покупку активов. А вот статья 54.1 НК РФ призывает именно к покупке, поскольку в ней прописано, что налогоплательщик вправе уменьшить налоговую базу, если основной целью совершения сделки (операции) не является возврат суммы налога. То есть, если вы только вносите деньги на ИИС, то ваша цель – получить вычет, а не инвестировать. На основании этого инспектор может отказать в вычете, если заподозрит необоснованную налоговую выгоду. Подробнее об этом читайте в статье «Вычет на взнос по ИИС без операций теперь опасен?».

Хотите ещё больше статей о налогах? Обязательно подпишитесь на наши обновления – все самые актуальные материалы на эту и другие темы будут приходить сразу на вашу почту! И напоминаем, что клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам совершенно бесплатно – просто свяжитесь с нами любым удобным способом.