Расчет взносов ИП за себя в 2021 году на примерах

Страховые взносы в фиксированном размере ежегодно уплачиваются ИП даже при отсутствии дохода от бизнеса. Расскажем, как рассчитать сумму взносов ИП за 2021 год.

Взносы ИП за себя в 2021 году

ИП вне зависимости от наличия наемных работников обязаны уплатить в бюджет страховые взносы в размере, предусмотренном ст. 430 НК РФ:

При заключении договора с ФСС ИП вправе добровольно перечислять средства на социальное страхование.

КБК 2021 по взносам ИП за себя вы найдете в материале.

В каких случаях ИП взносы за себя не платят

Если предприниматель вел деятельность неполный год, сумма взносов пересчитывается пропорционально числу полных месяцев ведения бизнеса, а за неполный месяц — пропорционально количеству дней деятельности (п. 3, 5 ст. 430 НК РФ).

В некоторых обстоятельствах ИП освобождаются от уплаты взносов при представлении подтверждающих документов (п. 7 ст. 430 НК РФ, Постановление Правительства РФ от 02.10.2014 № 1015):

Страховые взносы за себя не платят также ИП, ставшие плательщиками НПД, т. е. получившие статус самозанятых через мобильное приложение «Мой налог».

Как рассчитывается НПД в 2021 году — смотрите здесь.

Пример 1. Расчет взносов при регистрации в качестве ИП в 2021 году

Пименова А. А. получила статус ИП 26.02.2021, что подтверждается листом записи ЕГРИП. Рассчитаем взносы в фиксированном размере за 2021 год:

| Показатель | ОПС | ОМС |

| Сумма взносов ИП за полный 2021 год, руб. | 32 448 | 8 426 |

| Полных месяцев ведения деятельности | ||

| Расчет платежей за полные месяцы, руб. | 32 448 / 12 * 10 = 27 040 | 8 426 / 12 * 10 = 7 021,67 |

| Расчет платежей за неполный февраль, руб. | 32 448 / 12 / 28 * 3 = 289,71 | 8 426 / 12 / 28 * 3 = 75,23 |

| Всего фиксированных взносов, руб. | 27 040 + 289,71 = 27 329,71 | 7 021,67 + 75,23 = 7 096,90 |

| 34 426,61 | ||

Такую сумму заплатит ИП Пименова А. А. до 31.12.2021, если ее доходы за 2021 год не превысят 300 тыс. руб. (п. 2 ст. 432 НК РФ).

Пример 2. Расчет взносов при превышении порога доходов 300 тыс. руб.

Предположим, что доходы ИП Пименовой А. А. за 2021 год составили 500 тыс. руб.

В дополнение к взносам в фиксированном размере предприниматель обязан заплатить 1% на ОПС с 200 тыс. руб.: (500 000 — 300 000) * 1% = 2 000 руб.

Эту сумму ИП перечислит позднее — до 01.07.2022 включительно.

В итоге за 2021 год ИП Пименова А. А. заплатит взносы:

Чем грозит неверный расчет страховых взносов ИП за себя

Ошибки, допущенные при расчете взносов ИП, приведут к недоплате или переплате:

| Недоплата | Переплата |

| Недоплата фиксированных взносов не составляет правонарушения, предусмотренного ст. 122 НК РФ (п. 19 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Поэтому ИФНС направит ИП требование об уплате недоимки и начисленных на ее сумму пени. Штраф для такого случая не предусмотрен | Излишне уплаченные взносы ИП вправе: В любом случае ИП подает заявление в ИФНС с просьбой зачесть или вернуть переплату |

| Ст. 122 НК РФ за недоплату 1% взносов вводит штраф 20% от неуплаченной суммы и 40%, если в нарушении контролеры увидят умысел. Эти меры примут в дополнение к начислению пени |

О штрафах за нарушение срока сдачи СЗВ-ТД в 2021 году вы узнаете из статьи.

Калькулятор страховых взносов ИП

После расчёта предлагаем воспользоваться образцом заполнения платёжного поручения для оплаты страховых взносов за этот год с полным описанием всех характеристик полей документа.

Как пользоваться калькулятором

О калькуляторе страховых взносов ИП

Как только индивидуальный предприниматель получил регистрацию в этом качестве, у него возникают обязательства перед государством по налогам и сборам. Вне зависимости от системы налогообложения, какой он придерживается, и от финансовой успешности его предпринимательства, ИП необходимо ежегодно выплачивать взносы в страховые фонды.

Чтобы рассчитать размер необходимых к уплате сумм, можно использовать онлайн-калькулятор, который позволит сделать этот процесс быстрым и прозрачным.

Какие взносы нужно платить ИП?

Каждый год зафиксированные суммы нужно отчислять:

ВАЖНО! Дополнительный страховой взнос в ПФР должен отчисляться, если финансовый результат предпринимательской деятельности за год превысил 300 тыс. руб.

Кому нужно платить?

Страховые взносы обязательны для всех индивидуальных предпринимателей, вне зависимости от:

Когда нужно платить?

Страховые взносы рассчитаны на оплату раз в год. Перечислить их нужно до конца текущего года, то есть до 31 декабря. В остальном предприниматель свободен в выборе сроков для уплаты: можно совершить один платеж в любое время года, а можно вносить оплату по частям, опять же в удобные для предпринимателя промежутки. Обычно выбирается поквартальный режим внесения равных долей страховых взносов – так равномернее распределится и налоговая нагрузка.

Если для ИП предусмотрен дополнительный взнос в ПФР (в случае дохода свыше 300 000 руб.), то его нужно внести до 1 апреля следующего года. При этом до 31 декабря нужно уплатить обязательную часть, а до апреля можно «затянуть» со взносами, исчисленными с суммы, которая превысила лимит в 300 тыс. руб.

Как оплачивать страховые взносы?

Способ уплаты выбирает ИП. Проще всего, и этот способ является самым распространенным, это перечисление с расчетного счета предпринимателя безналичным расчетом. Можно вносить эти средства и с любого личного счета, не обязательно зарегистрированного в качестве расчетного и привязанного к деятельности ИП. Не возбраняется и оплата наличными, только не забудьте сохранить банковскую квитанцию для подтверждения уплаты страховых взносов.

ВАЖНАЯ ИНФОРМАЦИЯ! Код бюджетной классификации (КБК) для перечисления страховых взносов с 2017 года изменился – теперь эти платежи проходят под юрисдикцией ФНС. И обязательные фиксированные платежи, и взнос с повышенного дохода более 300 тыс. нужно платить на один и тот же КБК.

А если не оплатить или оплатить не вовремя?

Последствия законодательно определены – начисление пени за каждый день, затягивающий установленный законом крайний срок для страхового взноса.

ВНИМАНИЕ! За неуплату в ПФР штраф не назначается.

Размер страховых взносов: считаем по калькулятору

Несмотря на то, что взносы являются фиксированными, сумма к уплате ежегодно изменяется. До 2018 года она полностью зависила от устанавливаемой государством величины МРОТ. Объект и база для расчетов значения не имеют.

Чтобы посчитать размер фиксированных взносов на калькуляторе, нужно знать следующие базовые исходные показатели:

Первые три показателя вводить не надо, они закреплены в калькуляторе. Нужно ввести дату начала отчетного периода и его окончания, расчетное время калькулятор учтет самостоятельно.

Как правильно определить сумму дохода, с которого платятся взносы?

Чтобы корректно ввести в соответствующее окошко калькулятора ключевой показатель, от которого будут зависеть размеры обязательных страховых платежей, нужно точно знать, какие финансовые результаты подпадают под понятие «доход ИП» и являются базой для этого исчисления.

Если размер самого взноса не зависит от системы начисления налогов, то для определения дохода это имеет решающее значение.

Как работает калькулятор

С 2018 года калькулятор при расчетах основывается на статье 430 НК РФ и фактически формулу расчета можно записать так:

Свзн = Рфикс / 12 х Nмес, где:

До 2018 года калькулятор применяет для расчета страховых взносов формулу, установленную ст.14 ФЗ №212-ФЗ:

Свзн = МРОТ х Ртар х Nмес, где:

Если нужно посчитать дополнительную сумму взноса для ИП с более чем 300 –тысячным годовым доходом, то ПФР должно получить дополнительный 1% с суммы, превысившей лимит.

Фиксированные взносы ИП-2021: расчет, КБК, сроки

Обратите внимание! С 2021 года изменены номера счетов налоговых инспекций, куда уплачиваются взносы!

Все про правила расчета взносов ИП. Как рассчитать взносы в разных ситуациях? На какие КБК и когда придется платить?

Что такое фиксированные взносы и почему они уже не фиксированные

Фиксированными взносами назывались страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование, уплачиваемые индивидуальными предпринимателями, адвокатами, нотариусами и иными лицами, занимающимися частной практикой.

Один из лучших вебинаров про то, как вести учет у предпринимателей. Хит «Клерка»: «Ликбез для ИП: налоги, документы, кадровый учет».

Кто платит фиксированные взносы

Взносы в фиксированном размере обязательны к уплате всеми индивидуальными предпринимателями, независимо от системы налогообложения ИП, ведения хозяйственной деятельности и наличия доходов. В частности, если ИП работает где-то по трудовому договору, и за него уплачиваются страховые взносы работодателем, это не является основанием для освобождения от уплаты взносов, исчисленных в фиксированном размере.

С 2013 года можно не уплачивать фиксированные взносы за следующие периоды:

Однако если в вышеуказанные периоды предпринимательская деятельность осуществлялась, то взносы придется уплачивать (п.7 статьи 430 НК РФ).

От чего зависит размер взносов

До 1 января 2018 года размеры взносов ИП зависели от МРОТ.

Однако в связи с тем, что МРОТ повысили до прожиточного минимума, взносы ИП решили от него «отвязать» и начиная с 2018 года фиксированная сумма взносов, уплачиваемая за год, указывается в Налоговом кодексе.

С 2014 года размер фиксированных взносов зависит и от годового дохода ИП, так как при превышении в течение года дохода 300 тыс.руб. необходимо начислить ещё 1% взноса с суммы дохода, превышающей 300 тыс.руб.

Доход считается следующим образом:

Тарифы фиксированных взносов

В 2021 году действуют следующие тарифы для платежей ИП «за себя»:

Зачем нужны тарифы взносов, если они считаются у ИП не в процентах от дохода? А от тарифа взносов ПФР зависит сколько пенсионных баллов вам начислят. Т.е. в индивидуальный лицевой счет зачислят не всю сумму уплаченных взносов, а только 32448×16/22 = 23596.

Расчет взносов при доходе 300 тыс.рублей и меньше, а также для КФХ, зарегистрированных как ИП вне зависимости от дохода

Фиксированные взносы на 2021 год при доходе 300 тыс. рублей и меньше составят:

Как видите, годовая сумма фиксированных взносов не изменилась и осталась такой же, как в 2020 году.

Фиксированные взносы уплачивают также главы КФХ за себя и за членов КФХ. При этом, размер фиксированных взносов не зависит от величины доходов хозяйства (п.2 ст.430 Налогового кодекса)

Расчет взносов при доходах свыше 300 тыс.рублей

В случае, если величина дохода плательщика страховых взносов за расчетный период превышает 300 000 рублей, помимо фиксированных пенсионных взносов указанных выше (32448 руб.) уплачиваются взносы в размере 1% от дохода, превышающего 300 000 рублей. Обратите внимание! Взносы по медицинскому страхованию с доходов свыше 300 тыс.рублей не уплачиваются! Т.е. сумма взносов в ФФОМС фиксированная для всех ИП, вне зависимости от суммы годового дохода.

Пример: Доход индивидуального предпринимателя в 2021 году составил: 350 000 руб. по деятельности, облагаемой УСН и 100 000 руб. по деятельности, по которой применяется ЕНВД (как считаются доходы, указано выше). Итого 450 000 руб. Сумма взносов в ПФ за 2021 год составит 32 448 (450 000 − 300 000) × 1% = 33 948руб. Сумма взносов в ФФОМС 8 426 руб.

Общая сумма фиксированных страховых взносов в ПФ за год не может быть более восьмикратного фиксированного размера страховых взносов, установленного на год. Т.е. не больше, чем 32 448×8 = 259 584 руб.

Пример: Доход индивидуального предпринимателя на УСНО в 2021 году составил: 30 000 000 руб. Сумма взносов за 2020год составила бы 32 448 (30 000 000 − 300 000) × 1% = 329 448 руб, однако поскольку она больше максимально возможных взносов 259 584 руб., уплачивается 259 584 руб. взносов в ПФ и взносы в ФФОМС в размере 8 426 руб.

Срок уплаты взносов

Страховые взносы за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года, за исключением взносов в размере 1% с дохода, превышающего 300 тыс.рублей.

Страховые взносы, исчисленные с суммы дохода плательщика страховых взносов, превышающего 300 000 рублей за расчетный период, уплачиваются плательщиком страховых взносов не позднее 1 июля года, следующего за истекшим расчетным периодом.

Взносы (в том числе и взносы на обязательное медицинское страхование) уплачиваются с 1 января 2017 года не в Пенсионный фонд, а в налоговую инспекцию. В том числе и взносы за прошлые годы.

Отчетность по фиксированным взносам

КФХ один раз в год, в срок не позднее 30 января, подают в ИФНС (Расчет по страховым взносам КНД-115111). С 2012 года индивидуальные предприниматели, нотариусы, адвокаты, не производящие выплаты и иные вознаграждения физическим лицам, никакой отчетности по своим взносам не сдают!

Взносы с 1 января 2017 года необходимо уплачивать на реквизиты ФНС, а не Пенсионного фонда!

182 1 02 02140 06 1110 160 — Фиксированные пенсионные взносы ИП, отдельного КБК для взносов в размере 1% от дохода свыше 300 тыс.рублей с 2017 года не предусмотрено.

182 1 02 02103 08 1013 160 — Фиксированные взносы ИП на медицинское страхование.

Фиксированные платежи для ИП в 2021 году

Федеральный закон от 15.10.2020 № 322-ФЗ внес изменения в ст. 430 НК РФ и установил величину фиксированных взносов для ИП. В 2021 году общая сумма платежей не повысится, останется на уровне предыдущего года. При этом на 2022 и 2023 годы повышение размеров страховых взносов уже запланировано.

Как известно, в 2018 году была изменена формула расчета страховых взносов для ИП «за себя» на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС). Если раньше в уплате взносов учитывался действующий МРОТ, то с 2018 года страховую нагрузку ИП отвязали от величины «минималки», и размер взносов стал фиксированным.

В Федеральном законе от 15.10.2020 № 322-ФЗ прописаны страховые взносы на ОПС и ОМС в фиксированном размере вплоть до 2023 года.

В этой статье рассмотрим:

Состав фиксированных платежей ИП

В 2021 году состав фиксированных платежей по страховым взносам для предпринимателей останется прежним. Общее правило обязывает ИП уплачивать страховые взносы во внебюджетные фонды:

Елена Козлова, главный консультант аудиторской компании МКПЦ, напоминает, что при этом ИП также может добровольно уплачивать страховые взносы на обязательное социальное страхование (п. 3 ст. 2, 4, 5 Федерального закона от 29.12.2006 № 255-ФЗ), если он планирует получать пособия из средств ФСС (например, пособие по беременности и родам, детские пособия). Для этого ему нужно самостоятельно встать на учет в ФСС (в отличие от ПФР и ФФОМС, когда предпринимателя регистрируют в этих фондах автоматически при регистрации в качестве ИП).

Напомним, что с января 2017 года вступила в силу гл. 34 НК РФ «Страховые взносы». В связи с этим ИП теперь уплачивают страховые взносы не во внебюджетные фонды, а в налоговую инспекцию. Порядок расчета и уплаты страховых взносов ИП регулируется ст. 430 НК РФ.

Так как уплату страховых взносов курирует налоговая служба, то санкции за просрочку страховых взносов налагаются согласно налоговому законодательству. Если будет обнаружена неуплата или неполная уплата страховых взносов, размер штрафных санкций по ст. 122 НК РФ составит от 20 % до 40 % от неоплаченной суммы страхового взноса.

Евгения Яковлева

руководитель отдела бухгалтерского сопровождения и налогового консультирования юридической компании «Приоритет»

Пени за просрочку платежей рассчитываются, исходя из 1/300 ключевой ставки ЦБ за каждый день просрочки согласно ст. 75 НК РФ. Также у налоговых органов есть возможность блокировать расчетные счета за неуплату или несвоевременную уплату страховых взносов.

В 2017 году ЦБ выпустил Методические рекомендации для кредитных организаций (утв. ЦБ РФ 21.07.2017 № 18-МР). В них содержится предупреждение о том, что следует обращать внимание на клиентов с признаками искусственного завышения размера уплачиваемых с банковских счетов налогов и других обязательных платежей с 0,5 % от дебетового оборота по счету в среднем до значения 0,9 % от дебетового оборота по счету либо до значений, незначительно его превышающих.

То есть, если взносы и налоги за квартал по отношению к дебетовому обороту по счету меньше, чем 0,9 %, со стороны банка могу возникнут вопросы и, как следствие, произойдет блокировка счета.

Таким образом, в Методических рекомендациях установлен минимальный размер налогов для организаций или ИП к общему обороту по счету, который является для банка признаком добропорядочности клиента.

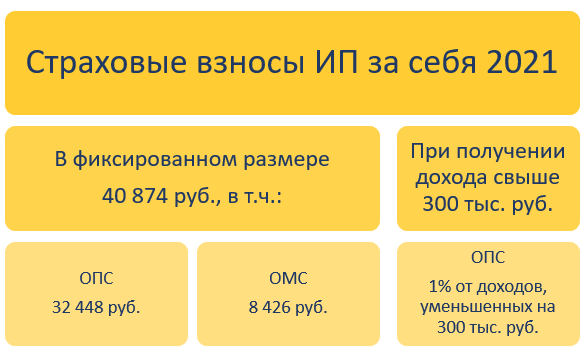

Размеры фиксированных взносов в 2021 году

В соответствии с п. 1 ст. 430 НК РФ страховые взносы на ОПС рассчитывают следующим образом:

Страховые взносы на ОМС в фиксированном размере в 2021 году составят 8 426 руб.

Итого: общая сумма страховых взносов в 2020 году составит 40 874 руб. (32 448 руб. в ПФР + 8 426 руб. в ФОМС).

Как платить взносы, если ИП зарегистрировался не с начала года

Действующее законодательство, как и ранее, предусматривает пропорциональное исчисление страховых взносов в связи с началом предпринимательской деятельности или ее прекращением не с начала года (п. 3 ст. 430 НК РФ). Если ИП ведет деятельность не с начала календарного года или прекратил бизнес до окончания года, то тогда сумма страховых взносов рассчитывается пропорционально отработанным месяцам.

Фиксированный размер взносов за неполный месяц работы определяется пропорционально количеству календарных дней этого месяца по дату госрегистрации прекращения физлицом деятельности в качестве ИП.

Формула для расчета:

40 874 руб. / количество календарных дней в году * количество календарных дней, которые ИП осуществлял деятельность

Калькулятор страховых взносов

Чтобы самостоятельно рассчитать взносы, в том числе за неполный год, воспользуйтесь бесплатным калькулятором взносов.

Для этого выберите год, за который вам нужно рассчитать взносы, в поле «доход» укажите сумму доходов за год, если она превышает 300 000 руб. После введенных значений суммы взносов к уплате рассчитаются автоматически.

КБК по страховым взносам на 2021 год

Обновленные КБК для предпринимателей приведены в Приказе Минфина РФ от 08.06.2020 № 99н.

| КБК по страховым взносам на ОПС в фиксированном размере | |

| Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) | 182 1 02 02140 06 1110 160 |

| Пени по платежу | 182 1 02 02140 06 2110 160 |

| Проценты по платежу | 182 1 02 02140 06 2210 160 |

| Суммы денежных взысканий (штрафов) по платежу | 182 1 02 02140 06 3010 160 |

| КБК по страховым взносам на ОМС в фиксированном размере | |

| Сумма платежа (перерасчеты, недоимка и задолженность по платежу) | 182 1 02 02103 08 1013 160 |

| Пени по страховым взносам | 182 1 02 02103 08 2013 160 |

| Проценты по страховым взносам | 182 1 02 02103 08 2213 160 |

| Суммы денежных взысканий (штрафов) | 182 1 02 02103 08 3013 160 |

Сроки уплаты фиксированных взносов в 2021 году

Страховые взносы за себя с доходов до 300 000 руб. ИП должны успеть уплатить не позднее 31 декабря текущего календарного года.

Если же доход превысил 300 000 руб. за расчетный период, то тогда страховые взносы уплачиваются в срок не позднее 1 июля, следующего за истекшим расчетным периодом.

Жесткого требования о необходимости поквартальной уплаты взносов нет — можно это делать в любые сроки любыми суммами, главное — уложиться в срок до 31 декабря 2020 года. Тем не менее желательно перечислять взносы заранее — хотя бы за 10 дней, чтобы платеж успел пройти, и банк его принял.

Если физлицо прекращает деятельность в качестве ИП, уплата страховых взносов производится не позднее 15 календарных дней с даты снятия с учета в налоговом органе.

Предприниматель вправе выбрать удобный для него способ перечисления страховых взносов: всю сумму сразу за весь год или по частям.

Страховые взносы за 2021 год уплачиваются не позднее 1 июля 2022 года.

Заполните платежку на уплату взносов в Эльбе. Автоматически подгрузит актуальные КБК и реквизиты, укажет на ошибки.

Какой день считать стартовым для расчета взносов

Согласно Письму Минтруда РФ от 01.04.2014 № 17-4/ООГ-224, первый день регистрации для начисления взносов не учитывается, то есть расчет страховых взносов следует осуществлять со дня, следующего за днем государственной регистрации ИП. Однако некоторые эксперты рекомендуют его учитывать и начинать расчет именно с этого дня, чтобы избежать возможных споров с Пенсионным фондом.

В каких случаях приостанавливается уплата фиксированных платежей

Ряд обстоятельств освобождают ИП от уплаты страховых взносов (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Это периоды, когда предприниматель:

При этом в течение всех перечисленных периодов они не должны заниматься бизнесом, и им нужно представить в налоговый орган по месту учета заявление об освобождении от уплаты страховых взносов и подтверждающие документы.

В Письме ФНС РФ от 26.04.2017 № БС-4-11/7990@ указываются документы, которые нужно собрать по каждому из случаев. Так, например, чтобы подтвердить период прохождения военной службы, нужно предъявить военный билет, справки военных комиссариатов, воинских подразделений, архивных учреждений.

Оформление платежных документов для ИП

Платежные документы можно подготовить на сайте ПФР. Для этого выберите «Уплата налогов, страховых взносов» и действуйте по предложенному алгоритму. Вам нужно будет заполнить платежный документ на перечисление страховых взносов.

Также рассчитать без ошибок взносы ИП за себя и подготовить платежные поручения для их уплаты можно с помощью сервиса Эльба.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Фиксированные взносы ИП — как платить меньше за неполный год

Ирина Анфимычева, руководитель проекта

Взносы ИП потому и фиксированные, что платить их нужно независимо от того, работал предприниматель или нет. Но есть случаи, в которых за нерабочий период можно не платить. Как в таких ситуациях посчитать взносы — расскажем в статье.

Вы узнаете

Когда можно не платить

За месяцы до открытия и после закрытия ИП взносы платить не нужно.

Действующее весь год ИП вправе не платить взносы в случаях:

Чтобы воспользоваться освобождением от страховых взносов, придется подтвердить событие в налоговой, а также доказать отсутствие деятельности и доходов. Подробный список документов для каждого случая указан в письме ФНС России от 26.04.2017 № БС-4-11/7990@.

Предприниматели на НПД — самозанятые, фиксированные взносы платить не должны. Но могут делать это добровольно ради пенсионного стажа (ст. 29 Закона от 15.12.2001 № 167-ФЗ) или больничных пособий (ч. 3 ст. 2 Закона от 29.12.2006 № 255-ФЗ; Письмо ФСС от 28.02.2020 № 02-09-11/06-04-4346).

Некоторые ИП пользуются освобождением для самозанятых, чтобы сэкономить на взносах за период, когда прогнозируется длительный период простоя. Пока деятельность не ведется — переходят на режим НПД.

Как рассчитать за неполный год

Проще всего рассчитать взносы за полные и неполные месяцы работы отдельно. А затем сложить эти суммы.

Страховые платежи за полные месяцы = Сумма годовых взносов : 12 × Количество полных месяцев работы ИП.

Страховые платежи за неполные месяцы = Сумма годовых взносов : 12 : Количество дней в месяце х Количество дней работы ИП.

Если доход ИП превысит 300 000 руб. — общая сумма взносов, которую он должен заплатить в бюджет, будет зависеть непосредственно от полученного дохода, но при этом не может превышать 268 010 руб. (259 984 руб. ПФР + 8 426 руб. ФОМС).

Как вернуть переплату по допвзносам ПФР? Чек-лист здесь.

Сервисы для авторасчета взносов

Чтобы не тратить время на подсчеты взносов вручную, используйте готовые сервисы:

Укажите период и сумму дохода — получите список взносов к уплате с КБК и суммами. Отдельным документом можно выгрузить пояснения к расчету — как получилась каждая сумма.

Расчет полностью автоматический — программа сама видит даты регистрации или закрытия ИП по выписке ЕГРИП, определяет доходы по банку и кассе, заполняет платежки в ИФНС. Как платить — разово или поквартально — легко настроить прямо в расчете.

Автоматический расчет взносов ИП

Когда платить и отчитываться

Если предприниматель работает без наемных сотрудников, то страховые взносы за неполный год он просто перечисляет в налоговую:

Некоторые предприниматели откладывают уплату взносов на конец года. Но такая стратегия не всегда выгодна, особенно в случае резкого снижения доходов или закрытия ИП в 3-4 квартале.

Поясним на примере:

Доходы ИП без сотрудников на УСН доходы за 2021 год:

Если поквартально платить взносы по 10 218 руб., то ИП сможет уменьшить УСН на эту сумму в 1-2 квартале, а в 3-4 совсем не платить. В случае годовой уплаты взносов сумма налога УСН за 4 квартал составит всего 1800 руб., а уменьшить можно на 40 872 руб. уплаченных взносов. В итоге в налоговой по УСН зависнет переплата — 39 000 руб.