Как рассчитать размер пенсии по ипк и стажу

Есть два вида пенсии: страховая и социальная по старости. Если вы задались вопросом, какая пенсия у ИП, вас наверняка интересует первая.

Страховая пенсия

Право на страховую пенсию по старости предоставляется, если ИП:

Возраст

Во второй половине 2019 года и первом полугодии 2020 года пенсионный возраст составляет 55,5 года для женщин и 60,5 года для мужчин. Пенсионный возраст будет повышаться ежегодно на 12 месяцев и к 2028 году вырастет до 60 и 65 лет соответственно.

Страховой стаж

Под страховым стажем ИП подразумевается период, когда предприниматель работал и регулярно отчислял страховые взносы за себя в Пенсионный фонд (ПФР). Если за какой-то год деятельности вы не заплатили взносы, эти 12 месяцев не учтут. На 2019 год необходимый для выхода на пенсию стаж должен составлять 10 и более лет. Он будет расти ежегодно вплоть до 2024 года, пока не достигнет 15 лет.

Для того чтобы подтвердить стаж, нужно обратиться в Пенсионный фонд через любое удобное отделение, сайт или многофункциональный центр, предоставив следующие документы:

В страховой стаж засчитываются и периоды, когда предприниматель не работал по одной из причин:

Индивидуальный пенсионный коэффициент

От страхового стажа зависит количество баллов, которые получит будущий пенсионер, то есть его индивидуальный пенсионный коэффициент (ИПК).

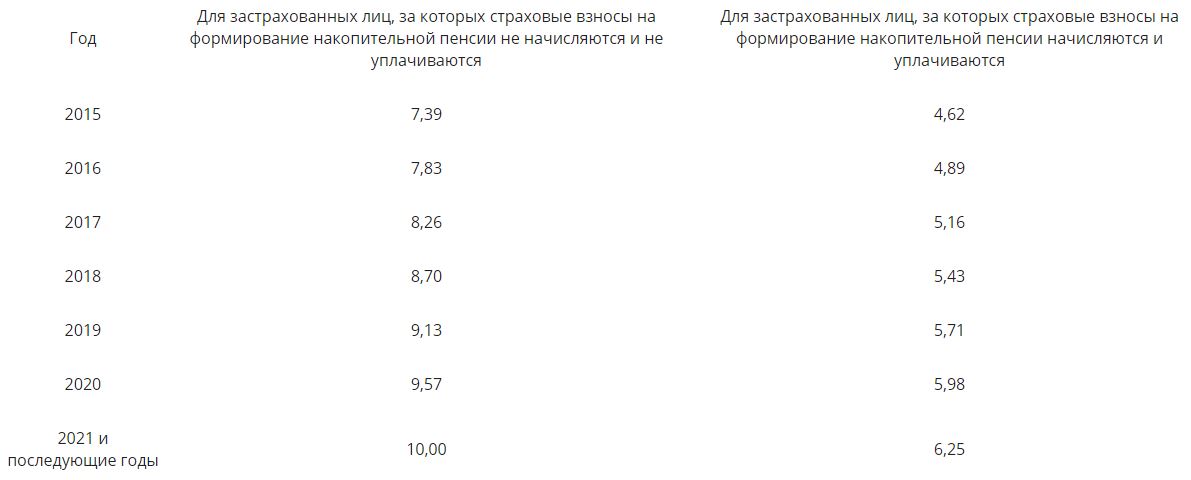

Во второй половине 2019 года суммарный ИПК, необходимый для получения пенсии, составляет 16,2 балла, а к первому полугодию 2020-го увеличится до 18,6 балла. Показатель будет расти на 2,4 балла ежегодно до 2025 года, пока не достигнет 30.

За каждый год трудового стажа можно получить определённое количество баллов, в 2019 году максимум — 9,13. Дополнительные баллы начисляются в следующих случаях:

Для того чтобы получить дополнительные баллы, нужно отнести в налоговую заявление об освобождении от уплаты страховых взносов и документы, подтверждающие, что в указанные периоды вы не вели предпринимательскую деятельность.

У каждого пенсионного балла есть стоимость. В 2020 году она составит 93 рубля. Зависимость прямая: чем больше баллов, тем выше будущая пенсия. Узнать количество уже заработанных баллов можно на сайте Пенсионного фонда.

Размер страхового взноса ИП

За наёмных сотрудников страховые взносы отчисляет работодатель — 22 % от заработной платы. В октябре 2019 года средняя зарплата составила 46 549 рублей, а соответствующий страховой взнос (22 %) — 10 240 рублей.

ИП платит страховые взносы самостоятельно. В 2019 году фиксированная часть взносов составляет 29 354 рублей, в 2020 году сумму поднимут до 32 448 рублей.

Если годовой доход превышает 300 тысяч рублей, то, кроме фиксированного взноса, надо платить ещё 1 % от разницы сумм. Например, если ваш годовой заработок — 600 тысяч рублей, отчисляйте в ПФР дополнительные 3 тысячи рублей: (600 000 − 300 000) × 1 %. Взносы нужно оплатить до 31 декабря текущего года.

Из-за размера взносов пенсия ИП, как правило, меньше, чем у человека, который работает по найму. На ситуацию можно повлиять, если делать дополнительные добровольные взносы в ПФР. Для этого нужно подать заявление в Пенсионный фонд.

Минимальный размер годового добровольного платежа рассчитывается по формуле:

Что такое индивидуальный пенсионный коэффициент и для чего он нужен

Индивидуальный пенсионный коэффициент – фундаментальное понятие, используемое для расчета пенсий. Расчет коэффициента основывается на суммах заработной платы будущего пенсионера и перечисленных взносах в ПФР. Механизм расчета и особенности применения показателя на практике – тема нашей статьи.

Что такое ИПК?

Индивидуальный пенсионный коэффициент (ИПК) носит также название пенсионных баллов. Он установлен ФЗ-400 от 28/12/13 г. Величина ИПК зависит от взносов в систему пенсионного обеспечения, перечисляемых работодателем за сотрудника с его заработной платы.

Внимание! При исчислении баллов берется в расчет только официальная, «белая», заработная плата.

Пенсия по старости назначается с учетом:

Показатели имеют максимальные и минимальные значения на каждый год и рассчитываются во взаимосвязи.

В основу исчисления страхового стажа как раз и положены рабочие периоды (периоды иной деятельности), если эта деятельность проходила на территории России и за гражданина уплачивались взносы в ПФР, а значит, и начислялись пенсионные баллы.

Существуют нестраховые периоды, обозначенные в ст. 12 ФЗ-400: уход за ребенком, срочная армейская служба, нахождение в статусе безработного и т.д. За них тоже начисляются пенсионные баллы. К примеру, год службы в армии оценивается в 1,8 балла.

Уточнить, сколько баллов начислено, можно через сервис госуслуг, на сайте ПФР (регистрация также проходит через «Госуслуги»), в личном кабинете физлица. Есть возможность обратиться с запросом лично в отделение Фонда.

ПФР предлагает сервис-калькулятор. Он позволяет определить условный размер страховой пенсии и количества начисленных баллов на момент расчета. Это происходит с учетом введенных пользователем данных и актуальных на момент поправок в законодательстве, (без учета формирования пенсионных прав в другие годы). Фактический размер пенсионной выплаты чиновники предлагают определить, обратившись в пенсионный фонд.

Как рассчитывается и применяется ИПК

ИПК — это все накопленные гражданином, оформляющим пенсию, баллы в сумме, умноженные на повышающий коэффициент. Если гражданин желает выйти на пенсию позднее достижения соответствующего возраста, продолжает работать, пенсия его впоследствии увеличится. За каждый отсроченный год назначается более высокий коэффициент.

Формула расчета баллов будет такой: ИПК = (ИПК до 2015 г. + ИПК после 2015 года) * К повышения (если пенсионер вышел на пенсию позже, чем имел на это право).

В свою очередь значение ИПК служит для расчета пенсии по формуле: Страховая пенсия = ИПК * стоимость пенсионного балла + фиксированная часть пенсии.

Количество заработанных баллов за год можно определить по формуле: ИПКгод = (СВгод / НСВ) * 10, где:

Так, если предельная база по взносам установлена на год 1292000 рублей, норматив по страховым взносам будет равен 1292000 * 16% = 206720 руб. Если наемный работник имеет месячный оклад 35000 рублей, его годовой фонд заработной платы составит 35000 * 12 = 420000 руб. Величина страховых взносов, уплаченных за него: 420000 * 16% = 67200 руб.

ИПКгод = (67200 / 206720) * 10 = 3,3 балла. Результат сравнивают с предельной величиной баллов, установленных на текущий год (по тексту ФЗ-400 от 28/12/13 ст. 15 ч. 18, ФЗ-167 от 15/12/01 ст. 22).

Расчет годовых пенсионных баллов за периоды до 2015 года определяется делением страховой части пенсии (СП), начисляемой на тот период, на фиксированную стоимость балла (СБ) — 64,1 руб. ИПКгод = СП/СБ.

Сама же страховая пенсия зависит от индивидуальной величины пенсионного капитала определенного гражданина, разделенной на 228 месяцев (т.н. ожидаемый период выплат).

Кстати говоря! Стоимость одного балла и размер фиксированной части пенсии каждый год индексируется и определяется согласно федеральному законодательству.

Нюансы

В завершение обратим внимание на некоторые существенные нюансы исчисления пенсионных баллов, влияющие на размер будущей пенсии:

💰Fingram: как рассчитать свою будущую пенсию

Представьте ситуацию — прямо сейчас вы стали пенсионером. Неработающим. Знаете, на какую пенсию ежемесячно будете теперь жить? А вот давайте-ка и подсчитаем.

1. Из каких частей состоит пенсия?

Пенсия состоит из двух частей:

— страховая — то, что даст государство,

— накопительная — то, что мы заработали сами.

2. Как создается накопительная часть?

Вы можете сами создавать накопительную часть через негосударственный пенсионный фонд, делая регулярные отчисления. С 2014 года отчисления в эту часть пенсии работодатели не делают. Теми деньгами, что попали туда раньше, распоряжается управляющая компания «ВЭБ.РФ» или выбранный вами фонд. Накопительная часть инвестируется в ценные бумаги.

3. Как рассчитывается страховая часть пенсии?

Рассчитать страховую пенсию по старости можно по формуле:

Страховая пенсия (СП) = Сумма индивидуальных пенсионных коэффициентов (ИПК), начисленных на дату назначения гражданину страховой пенсии х Стоимость пенсионного коэффициента на дату назначения страховой пенсии + Фиксированная выплата.

· Стоимость пенсионного коэффициента с 1 января 2020 года = 93 рубля. Ежегодно индексируется государством.

· Фиксированная выплата на 1 января 2020 года = 5 686,25 рубля. Ежегодно индексируется государством.

Таким образом, расчет страховой пенсии в 2020 году осуществляется по формуле:

СП = ИПК * 93 + 5 686,25.

Максимальное количество ИПК в этом году – 9,57, в 2021 году – 10.

4. Как подсчитать свою пенсию?

Страховая пенсия по старости рассчитывается по формуле: сумма пенсионных коэффициентов умножается на стоимость одного пенсионного коэффициента в году назначения страховой пенсии, и прибавляется сумма фиксированной выплаты.

При расчете условного размера страховой пенсии помните, что максимальная заработная плата до вычета НДФЛ, облагаемая страховыми взносами, — 107 666 рублей в месяц.

Полученная сумма будет указана по текущим ценам, без учета индексаций!

5. На что нужно обратить внимание при обращении в ПФР?

Получение права на страховую пенсию зависит от года назначения страховой пенсии:

6. Как узнать, где моя накопительная часть?

Это можно узнать в личном кабинете на сайте ПФР https://es.pfrf.ru или в своем негосударственном пенсионном фонде.

Также на портале госуслуг можно заказать справку о состоянии пенсионного счета.

Бонус:

Индивидуальные предприниматели и самозанятые получают минимальное количество ИПК, трудовой стаж учитывается.

Трудящиеся в социально значимых сферах могут узнать о начисляемых им надбавках у своего работодателя.

Помните, что уплачиваемые налоги никак не влияют на нашу пенсию. На нее влияют только страховые взносы.

Fingram: что нужно знать об индивидуальных пенсионных баллах

Все мы знаем, что каждый год трудовой деятельности гражданина оценивается в пенсионных баллах, которые влияют на пенсию. А вот сколько их нужно, как рассчитать и что с ними делать — в новом выпуске Fingram. Сохраняйте себе и делитесь с миром!

1. Что такое пенсионные баллы?

Для расчета страховой части пенсии применяются индивидуальные пенсионные коэффициенты (ИПК, пенсионные баллы). ИПК — это параметр, отражающий пенсионные права гражданина на страховую пенсию. Баллы сформированы с учетом начисленных и уплаченных в Пенсионный фонд России взносов на страховую пенсию, продолжительности страхового стажа, а также отказа на определенный период от получения страховой пенсии. Начисление пенсии происходит исходя из заработанных пенсионных баллов с 2015 года.

Количество ИПК зависит от суммы страховых взносов, перечисленных за сотрудника его работодателем; чем выше зарплата, тем больше количество баллов. Они начисляются ежегодно (максимально в год — десять баллов) и рассчитываются по специальной формуле.

2. Как формируются пенсионные баллы?

ИПК формируются ежегодно:

· в процессе трудовой деятельности;

· за счет отдельных нетрудовых периодов, включаемых в страховой стаж (например, за каждый год отпуска по уходу за первым ребенком — 1,8 балла, за вторым — 3,6, за третьим и четвертым — 5,4; за каждый год службы по призыву — 1,8 балла);

· за счет более позднего выхода на пенсию (баллы умножаются на премиальные коэффициенты).

3. Как рассчитываются ИПК?

Стоимость одного пенсионного коэффициента — это параметр, отражающий соотношение суммы страховых взносов на финансовое обеспечение страховых пенсий и трансфертов федерального бюджета, поступающих в бюджет ПФР в соответствующем году, и общей суммы ИПК гражданина.

При расчете суммы ИПК за периоды до 1 января 2015 года подсчитывается размер страховой части трудовой пенсии по нормам законодательства, действовавшего по состоянию на 31 декабря 2014 года, то есть исходя из стажа работы до 1 января 2002 года, коэффициента заработной платы, суммы валоризации за советский стаж работы до 1 января 1991 года и пенсионного капитала, сформированного за счет страховых взносов за период с 1 января 2002 года по 31 декабря 2014 года. При этом не учитываются фиксированный базовый размер и накопительная часть. Полученная сумма делится на стоимость одного пенсионного коэффициента по состоянию на 1 января 2015 года — 64,1 рубля.

К сумме полученных коэффициентов будут добавлены пенсионные коэффициенты, заработанные после 1 января 2015 года.

Расчет годового ИПК за периоды работы и не страховые периоды после 1 января 2015 года:

ИПК = (СВ/МВ) × 10

ИПК — годовой индивидуальный пенсионный коэффициент.

СВ —сумма страховых взносов на формирование страховой пенсии по тарифу 10% или 16%. Тариф зависит от выбора гражданина: формировать накопительную пенсию (10% направляются на страховую часть и 6% — на накопительную) или нет (16% направляются на страховую часть).

МВ — сумма страховых взносов с максимальной взносооблагаемой заработной платы, уплачиваемых работодателем по тарифу 16%.

Максимальное число коэффициентов (десять) можно получить при годовой заработной плате на уровне предельной, с которой уплачиваются взносы в ПФР. Согласно закону «О страховых пенсиях» от 28 декабря 2013 г. № 400-ФЗ в период с 2015 по 2020 год максимальное учитываемое значение ИПК за соответствующий календарный год определяется согласно таблице.

4. Можно ли купить пенсионные баллы?

Да, если баллов недостаточно, их можно докупить в ПФР. Стоимость балла при покупке определяется по формуле:

МРОТ х 22% х 12 мес. = 1 ИПК, то есть в 2021 году:

12 792 рублей х 22% х 12 = 33,77 тыс. рублей.

5. Как рассчитывается страховая часть пенсии?

Рассчитать страховую пенсию по старости можно по формуле:

страховая пенсия (СП) = сумма индивидуальных пенсионных коэффициентов (ИПК), начисленных на дату назначения гражданину страховой пенсии х стоимость пенсионного коэффициента на дату назначения страховой пенсии + фиксированная выплата.

Стоимость пенсионного коэффициента с 1 января 2021 года = 98,86 рубля.

Фиксированная выплата на 1 января 2021 года = 6 044,48 рубля.

Таким образом, расчет страховой пенсии в 2021 году осуществляется по формуле:

СП = ИПК * 98,86 + 6 044,48.

Бонус

При расчете годового пенсионного коэффициента будет учитываться только официальная зарплата, с которой уплачены страховые взносы.

Стоимость балла при выходе на пенсию определяется ежегодно.

Индивидуальные предприниматели и самозанятые получают минимальное количество ИПК, трудовой стаж учитывается.

Трудящиеся в социально значимых сферах могут узнать о начисляемых им надбавках у своего работодателя.

В 2021 году право на страховую пенсию приобретают мужчины, родившиеся в первом полугодии 1960 года, и женщины, родившиеся в первом полугодии 1965 года, в возрасте от 61,5 и 56,5 лет соответственно; требуемый страховой стаж — 12 лет; число пенсионных коэффициентов — 21. При нехватке этих показателей назначение страховой пенсии по старости будет отодвигаться.

Требования к коэффициентам и стажу будут ежегодно расти до 2025 года. После завершения переходного периода по новому пенсионному законодательству для назначения страховой пенсии будет необходимо 30 пенсионных коэффициентов и 15 лет стажа.

Узнать, какое количество ИПК вы уже накопили, можно в личном кабинете на сайте ПФР.

Также в личном кабинете гражданина можно найти подробную информацию о том, какие периоды вашей трудовой деятельности, места работы, размер начисленных работодателями страховых взносов зафиксированы на индивидуальном лицевом счете в ПФР.

Как узнать размер своей пенсии?

Как узнать размер своей будущей пенсии? Многие граждане наслышаны о балльной системе начисления пенсии, но не понимают, как ее применить?

Как говорила героиня фильма «Старики-разбойники», пенсию нужно давать от 18 до 35 лет, когда и работать-то грех — надо заниматься только личной жизнью. Но это пожелание так и осталось только в фильме. А в суровой реальности большинству граждан увеличили срок выхода на пенсию.

Но повышение пенсионного возраста будет постепенным и некоторые счастливчики все же успеют проскочить новый порог выхода на пенсию.

Итак, переходный период повышения возраста будет длиться целых 10 лет — с 2019 г. по 2028 г.

Для смягчения пенсионного удара предусмотрена специальная льгота — пенсию могут назначить на полгода раньше нового пенсионного срока. Это касается тех граждан, которые должны были выйти на пенсию в 2019 и 2020 гг. по «старому» возрасту, т.е. 55 лет — для женщин и 60 лет — для мужчин.

Пенсия для них будет назначаться по-новому:

И, начиная с 2028 года и далее, женщины будут выходить на пенсию в 60 лет, мужчины — в 65 лет.

Конечно, в нашей стране есть много льготных категорий, которые могут уйти на пенсию намного раньше. Досрочно уйти на пенсию могут работники «вредных» производств, «чернобыльцы» и граждане отдельных профессий, а также по социальным мотивам, например, многодетные мамы.

Несмотря на то, что выход на пенсию становится недостижимой мечтой, человеку интересно заглянуть в будущее и узнать размер своей пенсии.

Несколько слов о том, откуда берутся деньги для выплаты пенсий гражданам.

Что делает работодатель для формирования будущей пенсии работника?

Для того чтобы платить пенсионерам, работодатель ежемесячно производит отчисления в ПФР. Страховые взносы работодатель должен платить в обязательном порядке. Сам работник не делает никаких выплат, за исключением случаев, когда он сам хочет увеличить размер своей пенсии. Чтобы уплачивать добровольные взносы, гражданин должен подать заявление в ПФР. Сделать это можно в клиентской службе ПФР, в «Личном кабинете» на сайте ПФР или отправив заявление по почте.

Добровольные взносы перечисляются через банк по реквизитам, сформированным с помощью электронного сервиса ПФР. Он доступен в открытой части сайта ПФР и не требует входа в личный кабинет.

Как часто и в каком размере платить взносы, человек решает сам.

Нашим государством была предпринята неплохая попытка обеспечить людей дополнительными пенсионными выплатами. Речь идет о накопительной пенсии, которая могла формироваться у граждан 1967 года рождения и моложе. Накопительная пенсия формировалась за счет страховых пополнений работодателей, а также взносы мог перечислять сам работник.

Накопительная часть пенсии выплачивается единовременно, ежемесячно к пенсии либо выплачиваться правопреемникам застрахованного человека. Накопительная пенсия выдается после достижения пенсионного возраста.

Однако с 2014 года накопительная часть пенсии была «заморожена» и никакие отчисления страховых взносов в эту часть не шли. Планировалась «разморозка» накопительной части в 2020 году, но Президент России подписал указ о продлении «заморозки» до 2022 года. То есть работодатели будут производить отчисления страховых взносов только на выплату страховой части пенсии. А те деньги, которые работник успел накопить до 2014 года, остаются на лицевом счете работника.

Как рассчитать будущую пенсию?

Как мы уже отмечали, наша пенсия состоит из страховой и накопительной части. Для расчета пенсии используется специальная формула.

Чтобы рассчитать размер будущей пенсии, нужно знать свой индивидуальный пенсионный коэффициент или баллы. Именно баллы влияют на размер пенсии.

Пенсионные баллы начисляются, когда человек работает. Чем больше человек работает и выше его официальная зарплата, тем больше он получит баллов. А цена каждого балла устанавливается государством. Например, цена балла в 2020 году — 93 рубля, в 2021 году — 98,86 рублей.

Как узнать, сколько баллов заработал человек за свою трудовую жизнь?

Для расчета баллов есть формула:

Сумма баллов за год = ((Сумма взносов, которую работодатель заплатил за работника) : Нормативный размер страховых взносов) х 10

Покажем на примере порядок расчета.

ПРИМЕР № 1.

У бухгалтера Ивановой И.И. размер годовой зарплаты составил 480 000 рублей.

Работодателем за нее оплачены страховые взносы в ПФР в размере:

480 000 рублей х 22% = 105 600 рублей, из них на страховую часть приходится 16%, т.е. 480 000 рублей х 22% = 76 800 рублей.

Теперь рассчитаем нормативный размер страховых взносов за 2020 год.

Предельная сумма страховых взносов за 2020 год на страховую пенсию составит 1 292 000 рублей. Эта величина ежегодно определяется Правительством.

Тогда нормативный размер страховых взносов составит: 1 292 000 рублей x 16% = 206 720 рублей.

Сумма баллов за один год = (76 800 рублей : 206 720 рублей) х 10 = 3,715.

Много это или мало? Для того чтобы уйти на пенсию при необходимом страховом стаже, нужно иметь минимальное количество баллов:

А мы рассчитали баллы только за один год. Кроме того, есть периоды, когда человек не работает, но ему все равно начисляются баллы. Например, к таким периодам относятся:

В этом случае за 1 год начисляется 1,8 балла.

За первый год ухода за первым ребенком начисляется 1,8 коэффициента, за вторым ребенком — 3,6 коэффициента, а за третьим и последующими детьми начисляется 5,4 коэффициента.

Но обычному человеку практически невозможно самому подсчитать количество заработанных баллов за всю свою трудовую жизнь.

Поэтому такую информацию лучше получить следующими способами:

Самым оптимальным способом является обращение на портале государственных услуг.

Для этого нужно зарегистрироваться на сайте, заполнить все необходимые сведения: данные паспорта, СНИЛС.

Затем в списке выбрать «Извещение о состоянии лицевого счета» и нажать на кнопку «Получить услугу», выбрать удобный способ доставки извещения. Чаще всего, пользователи выбирают отправку на электронную почту. Документ из ПФР приходит практически мгновенно. Полученный документ представляет собой таблицу, в которой отражено количество пенсионных баллов по периодам работы.

И внизу таблицы приведен общий размер коэффициента.

Если полученные данные удручающие и человек понимает, что ему не хватает пенсионных баллов для достойной пенсии, то можно их докупить.

Для этого нужно заключить договор с ПФР и перечислить деньги по указанным реквизитам. Это особенно актуально для тех граждан, которые неофициально трудились в течение долгого периода жизни, самозанятых граждан, предпринимателей.

Зная количество баллов, можно примерно рассчитать размер своей будущей пенсии. Для этого человеку нужно знать:

Такой размер устанавливается ежегодно и берется на момент выхода на пенсию.

Например, в 2020 году он составляет 5 686,25 рублей.

ПРИМЕР № 2.

У бухгалтера Ивановой И.И. за годы трудовой деятельности накоплено 90 баллов.

Цена балла в 2020 году — 93 рубля.

Размер будущей пенсии равен: 90 баллов х 93 рубля 5 686,25 рублей = 14 056,25 рублей.

Но расчет очень приблизительный, потому, что вручную очень трудно учесть все льготы и множество других нюансов. На сайте ПФ РФ есть калькулятор, который поможет узнать размер будущей пенсии (http://www.pfrf.ru/eservices/calc/).

Человек сможет моделировать различные ситуации, например, менять дату выхода на пенсию, ведь чем дальше отодвигается эта дата, тем выше будет размер пенсии.

Чтобы благополучно уйти на пенсию в 2020 году, нужен минимальный трудовой стаж — 11 лет и 18,6 баллов, а в 2024 году — 15 лет и 28,2 баллов. Тогда человек может оформить страховую пенсию по старости. В противном случае оформляется социальная пенсия, размер которой существенно ниже страховой пенсии.

А если ПФР ошибся?

От ошибок не застрахован никто. Если же человек обнаружил недостоверные данные в страховом стаже, а также в иных сведениях, влияющих на расчет пенсии, необходимо:

В свою очередь, ПФР в течение 10 рабочих дней обязан направить ответ.