Бухгалтерский учет с нуля.

Развернутое сальдо.

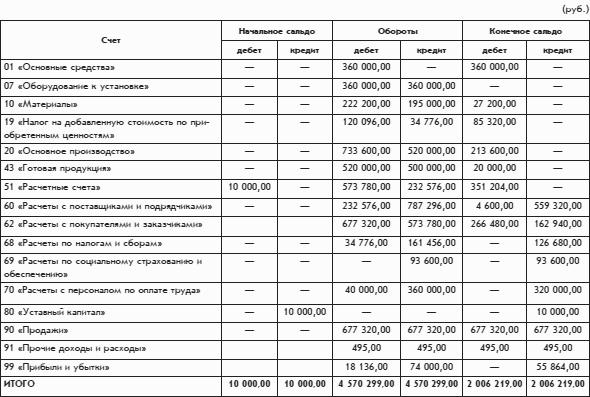

Обратим внимание на то, как рассчитано конечное сальдо по счету 60 «Расчеты с поставщиками и подрядчиками». По этому счету получилось два сальдо: одно дебетовое, другое кредитовое. Дебетовое сальдо этого счета (4600 руб.) рассчитано как сумма дебетовых сальдо по субсчетам счета 60, а кредитовое сальдо (559 320 руб.) – как сумма кредитовых сальдо по субсчетам счета 60.

Дебетовое сальдо по счету 60 представляет собой дебиторскую задолженность поставщиков, т. е. общую сумму долгов поставщиков организации «Белая ромашка». Кредитовое сальдо по счету 60 представляет собой кредиторскую задолженность, т. е. общую сумму долгов организации «Белая ромашка» своим поставщикам.

Двойное сальдо, рассчитанное по такой методике, называется развернутым сальдо.

Развернутым называется сальдо по активно-пассивному счету, имеющему субсчета, которое состоит из двух составляющих: дебетового и кредитового сальдо.

Дебетовое сальдо счета – это сумма всех дебетовых сальдо субсчетов, т. е. сумма остатков по субсчетам, на которых остатки получились дебетовыми, а кредитовое сальдо счета – это сумма всех кредитовых сальдо субсчетов, т. е. сумма остатков по субсчетам, на которых остатки получились кредитовыми.

Обратите внимание: в словах дебитор, дебиторская задолженность, которые кажутся произошедшими от слова дебет, вместо второй буквы «е» пишется буква «и» (Но: дебетовое сальдо.), что объясняется латинским происхождением этих слов. Различие прослеживается в исходных словах: dеbitum (долг), dеbеt (он должен), dеbitоr (должник). Русское слово дебет происходит от латинского слова dеbеt, а русское слово дебитор – от латинского слова dеbitоr. Каждое из двух этих понятий в русском языке имеет свои собственные производные понятия.

Развернутое сальдо раздельно показывает, сколько должны организации и сколько должна сама организация.

Например, по счету 60 на конец периода оборотной ведомости организация должна 559 320 руб., а организации должны 4600 руб. Для счета 60 легко рассчитать обычное, свернутое сальдо в виде одного числа. Получилась бы сумма 554 720 руб. по кредиту, т. е. как будто организация должна 554 720 руб., а организации никто ничего не должен. Но польза от полученного результата невелика. Расчет свернутого сальдо – это, по сути, искусственный взаимозачет долгов, совершенно не связанных между собой. Такой расчет сглаживает реальную картину финансового положения организации.

В представленной оборотной ведомости без субсчетов конечное сальдо получилось двойным не только по счету 60, но и по счету 62. То есть по счету 62 на конец расчетного периода имеются как долги организации покупателям (вероятно, в виде готовой продукции, которую покупатели уже оплатили, а организация им еще ее не выдало), так и долги покупателей организации (вероятно, в виде денег, которые покупатели должны заплатить организации за уже полученную готовую продукцию).

Более точное название оборотной ведомости – оборотно-сальдовая ведомость, поскольку оборотная ведомость содержит не только обороты, но и остатки (сальдо). Кроме того, оборотная ведомость может называться оборотным балансом.

Расчет сальдо конечного

Для того чтоб рассчитать сальдо по счету, нужно определиться счета является активный, пассивный или же активно-пассивный. Активные счета это счета где храниться информация по активам(51,10,41), пассивные счета это те счета где отражается источники средств на активных счетах.(60,66) Например расчеты с поставщиками.

Так как один метод подсчета, расчета сальдо (остатка), не подходит для всех счетов, так как все счета разные по характеристикам, рассмотрим в 3-х видов расчета:

Внизу (В конце статьи будет ссылка на скачивания файла(Эксель) где раскидав суммы с проводок Остаток (Сальдо) автоматом рассчитываться.

1) Рассмотрим пример порядка расчета Сальдо, оборота на активном счете.

Для это составим журнал хозяйственных операций показывающие движение по счету 51 «Расчетный счет»

Данные с Рисунка 1 (журнала операций), заносим на схему счета (Схема 1). Смотрим по дебету или кредиту счет 51, например по операции 1 по дебиту, значит берем цифру 15300 р. заносим в дебет счета 51(Схема 1). Остальные цифры тоже также по дебиту или кредиту «раскидываем»

Выделенные зеленым цветом области называются Остаток на начала и остаток на конец, или просто бухгалтерским языком Сальдо на начало и сальдо на конец.(допустим если взяли период месяц то на начало и на конец месяца будут остатки)

Выделенные желтым, называются оборотами, оборот по дебиту это в активных счетах весь приход за определенной период в суммовом выражении. А оборот по кредиту показывает итог расходов за определенный период.

а) При расчете Сальдо на конец (Остаток), первым делом нужно рассчитать обороты. В нашем примере оборот(итог) по дебету будет 273 100 руб. (15300 руб. +257 800 руб.)., показывает что приход на расчетный счет было в размере 273 100 руб. Оборот по кредиту будет 63 000 рублей (35 000 руб. +25 300 руб.), оборот по кредит 60 300 рублей показывает что за отчетный период были расходы на сумму 60 300 рублей-списаны деньги с расчетно счета.

б) Вторым делом расчытываеться сальдо на конец периода, по формуле Сальдо на конец (Снп)=Сальдо на начало (остаток)+Приход (Оборот по дебиту)-Расход(Оборот по кредиту).

Такой порядок расчета сальдо на конец подходит для следующих активных счетах: 01,04,08,10,20,41,43,44,45,50,51,55,52,58,.

2). Рассмотрим пример порядка расчета Сальдо, оборота на пассивных счетах.

В основном пассивные счета подразделяются на счета капитала и расчеты. Рассмотрим расчеты сч 60 «Расчеты с поставщиками и подрядчиками», этот счет активно-пассивный но в основном пассивный.(Сальдо по кредиту счета). Составим

Журнал хозяйственных операций по счету №60.

«Раскидаем» суммы по дебету и кредиту из Рисунка 2 в схему 2 (схему счета).

Для начало рассчитаем обороты по дебиту и кредиту за отчетный период. Оборот по дебиту 60 счета за период составил 28300 руб.(12 300 руб.+16 000 руб.), показывает в данном случае погашение кредиторской задолженности, на какую сумму погасили (так как до ввода проводки дебет 60 кредит 51 была задолженность по кредиту Сальдо). Оборот по кредиту составил 51 000 рублей (25 000 руб. +26000 руб.), показывает увеличение кредиторской задолженности на 51 000 рублей за определенный период.

Данная формула, порядок расчета, подходит только для чисто пассивных счетов(счета для расчетов), субчетов. таких как 60,66,70(в основном),68,69(в основном).

3) Рассмотрим пример порядка расчета Сальдо, оборота на активно—пассивных счетах.

Активно- Пассивные счета это те счета в которых остаток может быть активным или пассивным.В основном это счета расчетов таких как 76 «Расчеты с прочими дебиторами и кредиторами», 71 «Расчеты с под отчетными лицами» (видим в названии есть слово «расчеты»).

Так как мы рассмотрели порядок расчета сальдо:

— в активных счетах (Сальдо на начало по «дебиту»-Сальдо на конец по «дебиту»)

-в пассивных счетах (Сальдо на начало по «кредиту»-Сальдо на конец по «кредиту»).

А в активно-пассивных счетах бывает:

3б) Сальдо на начало Кредит-Сальдо на конец Дебет.

В таких случаях порядок расчета Сальдо на конец будет другое, отлично от 1 и 2 методов. Рассмотрим каждый по отдельности. Журнал хозяйственных операций не будем составлять так как мы уже научились распределять суммы по дебиту и кредиту счетов.

Рассмотрим пример когда Сальдо на начало по дебиту а сальдо на конец по кредиту.

3б) Сальдо на начало Кредит-Сальдо на конец дебет.

Из схемы счета видно что сальдо по кредиту 55000 рублей это говорит о том что мы должны под отчетному лицу Иванову 55 000 рублей. За период оборот по кредиту 91 000(Оп 2,1) это показывает что он расчитался на эту сумму.(Или по другому так как сальдо на начало кт то увелечение кредиторской задолженности). Оборот по дебету 166 000(150 000+16 0000) показывает выдано в под отчет деньги(или погашение кредиторской задолженности так как по кредиту сальдо.)

Порядок расчета Сальдо (Остатка) на конец периода(пассивный счет)=Сальдо на начало по кредиту+Оборот по Кредиту*-Оборот по Дебету. 55000 руб.+91000 руб.-166000 руб.=-20000 Мы видим что в нашем случае получился с минусом, т.е мы должны с минусом, такого не бвает значит записываем сальдо в дебет. Т.е Нам должны 20 000 рублей, допустим Иванов.Если бы остаток был + то мы его записали бы в кредит такой как и сальдо на начало.

*-Всегда(желательно) в активно-пассивных счетах когда сальдо на начало Кредитовое плюссуем оборот по кредиту.

Универсальная формула расчета сальдо конечно в активно пассивных счетах ВЫВОД:

А что значит остаток по Дебету и Кредиту в счетах расчетах вы знаете.

Этому Вас в институте не научат по себе знаю:)

4) Расчет развернутого сальдо.

Развернутое сальдо называется сальдо где по дебиту и кредиту 2 сальдо.Возьмем счет 76 «расчеты с прочими дебиторами и кредиторами» этот счет активно пассивный, в нем отражаются информация о задолженностей наи и наше. Т.е получаеться одновременно кто то нам должен и одновременно мы должны. Для расчета таких сальдо развернутое нужно к синтетическому счету открыть аналитические счета т.е схемы счетов Дебиторов и Кредиторов подсчитать в каждом сальдо и обороты потом прибавляем делаем один счет. Рассмотрим на примере 71 счета (Расчеты с под отчетными лицами).

Синтетический (общий) счет состоит из аналитических счетов, Например Иванов и Кирин:

Как видим на схеме №5 Иванов нам должен 150 000 рублей(дебиторская задолженность). А на схеме №6 Кирину мы должны 20 000 рублей(кредиторская задолженность)Это аналитические счета, их нужно объединить сделать синтетический счет, для этого все цифры с обеих схем в одну таблицу:

Из Схемы 7 видно что по дебиту сальдо 150 000 рублей это говорит о том что нам должны (дебиторская задолженность), и одновременно и мы должны 2000 рублей.Такие сальдо называются развернуто. В балансе счета расчетов отражается развернуто. (В 1с можно сделать фильтр развернуто или нет)

Мои лекции по бухгалтерскому учету:

Особенности оборотно-сальдовой ведомости по счету 60

Описание счета 60

Счет 60 активно-пассивный, поэтому у него может быть как кредитовое, так и дебетовое сальдо.

ВАЖНО! Сальдо нужно отражать развернуто, так как дебетовое сальдо счета 60 — это выплаченная предоплата, а кредитовое — задолженность перед поставщиком за полученные, но не оплаченные материальные ценности, работы, услуги.

Аналитический учет по этому счету удобно вести как в разрезе субсчетов, так и по каждому поставщику. Многие бухгалтерские программы позволяют поддерживать такую аналитику. В результате формируются обороты в целом по счету, по субсчетам счета, а при необходимости всегда можно сформировать ОСВ отдельно по каждому поставщику. Последний отчет может служить основой для составления акта сверки расчетов с контрагентом.

Формирование ведомости: правила

В ОСВ должны быть отражены абсолютно все документы по закупке, а также все документы по расчетам:

О том, как должен быть заполнен акт выполненных работ, подробно рассказано здесь.

Об ограничениях, существующих для наличных расчетов между юрлицами, читайте в материале «Какой предельный размер расчетов наличными между юридическими лицами?».

Формирование ведомости: пример

Приступаем к составлению ОСВ. Как уже говорилось выше, сальдо в ведомости должно быть развернутое. С этим связаны определенные тонкости при формировании ведомости.

Организация А заключила договор с организацией Б на выполнение работ и перечислила ей предоплату в размере 12 000 руб. (в том числе НДС 2 000 руб.) в октябре. В ноябре организация Б выполнила предусмотренный договором объем работ. Организации подписали акт выполненных работ на сумму 12 000 руб. (в том числе НДС 2 000 руб.), на основании которого организация Б выставила счет-фактуру в адрес организации А.

Проводки в бухгалтерском учете организации А:

Счет 60 бухгалтерского учета

По счету 60 показывают взаиморасчеты с организациями и предпринимателями, которые продают какие-либо ценности, оказывают услуги или выполняют работы. Предлагаем материал, который поможет бухгалтеру работать с этим счетом, в том числе оформить оборотно-сальдовую ведомость и карточку.

Что такое 60 счет в бухгалтерии

Согласно плану счетов (утв. приказом Минфина от 31.10.2000 № 94н), счет 60 называется «Расчеты с поставщиками и подрядчиками». На нем отражают все операции, связанные с приобретением и оплатой товарно-материальных ценностей, работ, услуг. Вот несколько частных случаев:

Счет 60 является активно-пассивным. Остаток на нем может быть как дебетовым, так и кредитовым. Увеличение и уменьшение средств может быть показано или по дебету, или по кредиту (подробнее см.: « План счетов бухгалтерского учета в 2021 году »).

Аналитический учет обычно организован в разрезе поставщиков, подрядчиков и счетов, выставленных контрагентами. Иногда, в зависимости от специфики компании, аналитику ведут в разрезе договоров, товаров и проч. Главное, чтобы был доступ к сведениям о просроченных долгах перед продавцами, а также о долгах, срок погашения которых еще не наступил.

Какие применяют субсчета

В большинстве случаев открывают следующие субсчета:

При необходимости открывают и другие субсчета, например, 60.03 «Расчеты по выданным векселям».

Что отражает дебет счета 60

Обороты по дебету — это суммы, которые организация выплатила своим партнерам — поставщикам. К таким суммам относится оплата состоявшихся поставок (ее проводят по субсчету 60.01) и авансы продавцам (их проводят по субсчету 60.02).

СПРАВКА. Дебетовое сальдо по счету 60 чаще всего говорит о том, что компания перевела аванс, а контрагент еще не сделал отгрузку (не выполнил работу, не оказал услугу). В результате за продавцом числится долг перед организацией.

Что отражает кредит счета 60

Обороты по кредиту — это стоимость полученных от контрагента поставок. Если отгрузка идет в зачет сделанного ранее аванса, ее проводят по субсчету 60.02. Если оплаты пока не было, поставку проводят по субсчету 60.01.

Когда продавец находится на общей системе налогообложения и платит НДС, по кредиту счета 60 отражается также входной налог на добавленную стоимость.

СПРАВКА. Кредитовое сальдо по счету 60 означает, что контрагент отгрузил продукцию (оказал услугу, выполнил работу), но компания с ним еще не рассчиталась. В итоге за организацией числится задолженность перед поставщиком.

Бухгалтерские проводки по счету 60

ДЕБЕТ 41 (07, 08, 10) КРЕДИТ 60 — получены и оприходованы товары (оборудование, внеоборотные активы, материалы)

ДЕБЕТ 20 (25, 26) КРЕДИТ 60 — работы и услуги списаны на стоимость изделий (на общепроизводственные, общехозяйственные расходы)

ДЕБЕТ 19 КРЕДИТ 60 — отражен входной НДС

ДЕБЕТ 94 КРЕДИТ 60 — отражена недостача, выявленная при приемке ТМЦ

ДЕБЕТ 60 КРЕДИТ 50 (51) — произведена оплата поставщику

ДЕБЕТ 60 КРЕДИТ 91 — просроченная кредиторская задолженность списана на прочие доходы

ДЕБЕТ 60 КРЕДИТ 62 — произведен взаиморасчет с контрагентом.

Пример применения счета 60

ООО «Магазин» закупает оптом продукты у двух партнеров: ООО «Склад» (по предоплате) и ООО «База» (оплата после отгрузки). Оба поставщика применяют общую систему налогообложения.

Аналитика ведется по каждому продавцу и по каждому счету.

По состоянию на 31 октября 2021 года:

«Склад» должен «Магазину» 240 000 руб. (аванс, перечисленный в октябре, по счету № 20 от 16.10.21).

«Магазин» должен «Базе» 480 000 руб. (неоплаченная поставка, сделанная в октябре; счет, накл., сч.ф. № 65 от 23.10.21).

В ноябре 2021 года «Магазин» совершил следующие хозяйственные операции:

Бухгалтер «Магазина» сделал проводки:

ДЕБЕТ 41 КРЕДИТ 60.02

— 200 000 руб. — получен товар от ООО «Склад» в счет аванса;

ДЕБЕТ 19 КРЕДИТ 60.02

— 40 000 руб. — отражен входной НДС.

ДЕБЕТ 60.02 КРЕДИТ 51

— 360 000 руб. — перечислена предоплата на счет ООО «Склад».

ДЕБЕТ 60.01 КРЕДИТ 51

— 480 000 руб. — оплачена поставка, полученная в октябре от ООО «База».

ДЕБЕТ 41 КРЕДИТ 60.01

— 100 000 руб. — получен товар от ООО «База»;

ДЕБЕТ 19 КРЕДИТ 60.02

— 20 000 руб. — отражен входной НДС.

Оборотно-сальдовая ведомость по счету 60

Бухгалтер «Магазина» составил ОСВ за ноябрь 2021 года (см. табл. 1).

ОСВ, составленная ООО «Магазин» за ноябрь 2021

Счет 60 бухгалтерского учета: проводки, примеры, субсчета

Счет 60 бухгалтерского учета — это активно-пассивный счет «Расчёты с поставщиками и подрядчиками», открывает раздел «Расчёты» плана счетов и служит для обобщения информации по всем видам расчётов организации:

Счет 60 в бухгалтерском учете

Все операции, связанные с расчетами за приобретенные товары, материалы, потребленные услуги или принятые работы, отражаются на счете 60 независимо от факта оплаты. Счет 60 кредитуется согласно расчетным документам поставщика, дебетуется на суммы исполнения обязательств, то есть оплату счетов, включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы авансов выданных учитываются обособленно на отдельном субсчете.

По счету 60 ведется аналитический учет по каждому полученному счету поставщика, а расчетов в порядке плановых платежей, то есть по каждому поставщику отдельно.

Виды расчётов по 60 счёту:

Типовые проводки

Рассмотрим основные проводки по счёту 60 в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание | ||||||||||||||||||||||||

| 07/10/41 | 60 | Оплата поставщику за оборудование/материалы/товары | Счёт на оплату | ||||||||||||||||||||||||

| 60 | 50.01/51/52 | Оплата задолженности поставщику | |||||||||||||||||||||||||

| 94/76 | 60 | Списание недостачи в пределах нормы естественной убыли/сверх нормы, при ошибке или несоответствии цен | Акт приёмки | ||||||||||||||||||||||||

| 19 | 60 | НДС по приобретённым ценностям | Счёт на оплату, Получите понятные самоучители по 1С бесплатно: счёт-фактура | ||||||||||||||||||||||||

| 50/51/52 | 60 | Оплата по счёту поставщику/подрядчику | РКО, выписка из расчётного или валютного счёта | ||||||||||||||||||||||||

| 10/15/41 | 60 Неотфак. поставки | Оприходованы материальные ценности без счетов на оплату | Акт приёмки материалов | ||||||||||||||||||||||||

| 60 Неотфак.поставки | 60 | Оплата по счёту по ранее оприходованным материалам без расчётных документов | Счёт на оплату | ||||||||||||||||||||||||

| 60/91.02 | 91.01/60 | Списание курсовой разницы по счёту, положительная/отрицательная | Расчёт | ||||||||||||||||||||||||

| 91.02/63 | 60 Авансы выданные | Списание аванса, не возвращенного поставщиком/подрядчиком за счёт прибыли/резерва по сомнительным долгам |

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 60.02 | 51 | 23 600 | Перечисление предоплаты ООО «Бор» | Платёжное поручение/ Банковская выписка |

| 10/41 | 60.01 | 20 000 | Поступление товаров от ООО «Бор» | Товарная накладная, счёт-фактура |

| 19 | 60.1 | 3 600 | Выделяем НДС | Товарная накладная, счет-фактура |

| 60.01 | 60.02 | 23 600 | Зачитываем аванс с предоплаты | Справка |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.