Как рассчитать проценты по кредиту и ежемесячный платеж

Учимся рассчитывать процент по кредиту и ежемесячный платеж, чтобы выбрать из предложений банков самый выгодный вариант с наименьшей переплатой.

При выборе кредита мы чаще всего ориентируемся на ставку и, конечно, ищем самую выгодную. Но это можно сравнить с импульсивными покупками в магазине, когда мы хватаем без разбора товары по акции. В итоге оказывается, что мы здорово переплатили или приобрели совсем не то, что было нужно.

На размер переплаты и ежемесячного платежа влияет множество факторов. Один из них – порядок начисления процентов.

Зная, как рассчитать платеж, вы поймете, где и под какие условия лучше взять кредит, чтобы выплаты вас устраивали.

Состав суммы кредита

Кредит состоит не только из основной суммы, которую вы занимаете у банка. А также:

Имейте в виду, что не все страховки обязательны. Например, можно отказаться от страхования здоровья, но, если речь идет об ипотеке, страхование имущества необходимо.

Кредиторы не имеют права прописывать дополнительные выплаты мелким шрифтом и не рассказывать о них клиенту. Если после подписания договора появилась новая переплата, вы имеете право обратиться в суд и вернуть уже уплаченные деньги.

Сумма, которая отражает все вышеперечисленные затраты, называется полной стоимостью кредита или ПСК.

Раньше некоторые банки умалчивали эту информацию, чтобы не распугать клиентов, но с 2014 года они обязаны крупным шрифтом указывать ПСК в отдельной рамке на первой странице договора, а также в графике выплат.

Чтобы рассчитать ПСК, нужно сложить сумму кредита – СК, проценты – %, сумму всех комиссий – СВК.

Допустим, вы хотите взять кредит на 10 000 рублей.

Переплата по процентам – 1 000 рублей.

Комиссии – 500 рублей.

ПСК: 10 000 + 1 000 + 500 = 11 500 рублей.

Что влияет на размер ставки по кредиту

Когда вы видите заманчивое рекламное предложение «Потребительский кредит наличными без залога от 8,9%» имейте в виду, что цифра 8,9% – минимальное значение ставки, которое на практике может оказаться выше.

Рассмотрим факторы, которые позволят снизить ставку:

Чем больше денег вы берете в долг, тем ниже будет размер переплаты.

Чем он больше – тем ниже ставка.

Кредитные организации более благосклонны к своим клиентам.

Кредитной организации выгоднее иметь больше гарантий. Поэтому тип кредита напрямую влияет на ставку. Например, целевой будет выгоднее, чем нецелевой.

Подтвержденный доход тоже является гарантией вашей платежеспособности. Те, кто предоставляет необходимые справки, могут получить более низкую ставку.

Из чего состоит ежемесячный платеж

Расплачиваться за взятые в долг деньги придется ежемесячно. Этот взнос складывается из основного долга и процентов, взятых в разном соотношении. В каком именно – зависит от типа платежей.

Вы можете заплатить меньше или больше установленной выплаты. Если заплатите меньше, вас накажут за просрочку штрафами и пени. Они могут прибавиться к следующей выплате. А если заплатите больше – поможете себе и снизите размер общей переплаты.

Какими бывают ежемесячные платежи

Рассчитать ежемесячный платеж можно двумя способами. От этого будет зависеть размер и характер выплат.

Можно погашать долг одинаковыми взносами каждый месяц. Основной долг разделят на части, увеличивающиеся к концу срока. А процентные части будут начислять на остаток долга.

Получается, в начале ваша выплата будет состоять из малой доли основного долга и из большой доли процентов, которые начисляются на большой остаток. Со временем остаток будет уменьшаться, а вслед за ним и часть начисленных процентов.

Выходит, что ближе к концу срока выплата будет состоять из большой доли основного долга и из меньшей – процентной. Такой способ называется аннуитетным. Для многих он считается наиболее выгодным, так как размер регулярной выплаты в таком случае фиксированный.

Важно: оформление кредита на долгий срок уменьшает размер регулярных выплат, но это значит, что вы долго будете выплачивать проценты на остаток основного долга и доберетесь до погашения основного долга только в конце.

Еще один способ расчета называется дифференцированным. Основной долг делится на равные части, проценты рассчитываются на остаток долга.

В начале вы будете платить фикс по основному долгу и высокую процентную часть, а ближе к концу – фикс по основному долгу и низкую процентную часть.

Важно: не расстраивайтесь, если банк назначил вам аннуитетный способ, а вы хотите дифференцированный. Вы можете платить больше установленных выплат и уменьшать размер переплаты, досрочно погашая кредит.

Какие данные нужны для расчета платежа по кредиту

Ежемесячный платеж – важная характеристика для многих. Хочется найти золотую середину – платить посильный взнос с наименьшей переплатой.

Рассчитать его можно самостоятельно или через специальные сервисы. Для этого вам понадобятся:

Как можно посчитать ежемесячный платеж

Рассчитать размер выплат можно разными способами. По старинке – вручную или в отделении банка. Либо более современным способом – в Excel или через специальные калькуляторы.

Если вас не пугают звонки по телефону, очереди на горячей линии и прогулки до ближайшего отделения – обратитесь к банковским представителям для расчета. Они расскажут вам, на каких условиях предоставляется кредит и помогут посчитать переплату. Вердикт такой консультации не окончательный и в реальном договоре данные могут отличаться.

Предлагаем рассмотреть каждый способ подробнее и сравнить результаты.

В некоторых сервисах можно ввести размер займа, срок и ставку, рассчитать размер взносов, переплату, итоговую выплату, а также получить график ежемесячных платежей.

Вы взяли кредит на 300 тысяч руб. сроком на 2 года по ставке 12%.

Ежемесячная выплата составит 14 122 руб.

Переплата – 38 928 руб.

Общая выплата – 338 928 руб.

Удобный калькулятор вы найдете на сайте Совкомбанка. В нем можно задать две величины и узнать третью. Допустим, задав срок кредита и желаемый размер выплат, можно увидеть, какой заем вам готова предоставить финансовая организация.

Чаще всего банки предлагают аннуитетный способ расчета по потребительским кредитам. Чтобы рассчитать его в Excel, в категории «Финансы», есть специальная функция под названием ПЛТ (PMT). Она рассчитывается следующим образом:

=ПЛТ (ставка; кпер; пс; [бс]; [тип]), где

«ставка» – это % ставка по кредиту в месяц.

В нашем случае это 12%/12

«кпер» – срок кредита в месяцах.

В нашем случае это 12*2=24

В нашем случае это 300 000

«бс» – конечный баланс, равный нулю.

«тип» – способ учета ежемесячных выплат.

1 – если выплаты приходятся на начало месяца, 0 – если на конец месяца.

Проведем расчет для нашего примера:

Результат тот же, что и в калькуляторе.

Что касается дифференцированного платежа, специальной функции для расчета нет. Однако в интернете можно найти развернутые формулы для вычисления.

Формулы достаточно объемные и считать придется много, поэтому разберем отдельные примеры.

Как рассчитать аннуитетный платеж

Формула аннуитетного платежа:

– размер ежемесячных выплат

– остаток – 300 000 рублей

ПС – % ставка в месяц = 12% / 12 = 0,01

ПП — % периоды до окончания срока (в месяцах)

Получили размер выплаты, равный нашим предыдущим вычислениям через Excel и калькулятор.

Итак, мы рассчитали фиксированную ежемесячную выплату двумя разными способами. Теперь узнаем, как подсчитать общий размер переплаты по кредиту.

Для этого размер ежемесячного взноса умножаем на срок кредита в месяцах и вычитаем основной заем.

14 122 х 24 – 300 000 = 38 928 руб.

Как рассчитать дифференцированный платеж

Дифференцированный платеж состоит из двух частей.

Она не изменяется и рассчитывается простым делением размера займа на срок займа.

300 000 / 24 = 12 500 руб.

Чтобы узнать размер ежемесячной процентной переплаты, умножаем остаток тела кредита на процентную ставку по кредиту в месяц (ПС).

Проценты по кредиту = остаток тела кредита х ПС

ПС = % ставка в месяц = 12% / 12 = 0,01

300 000 х ПС = 300 000 х 0,01 = 3 000

Это и есть формула расчета процентов по кредиту.

Итак, наш первый взнос составляет 12 500 + 3 000 = 15 500 рублей. Следующие выплаты будут уменьшаться. Давайте рассмотрим их в таблице.

Расчет ежемесячного платежа при дифференцированном методе

Средневзвешенная ставка по кредитам

Средневзвешенная ставка позволяет определять усредненный размер переплаты по кредитам, выданным физическим или юридическим лицам. Показатель не является постоянным. Он зависит от суммы займа, процентной ставки по действующим займам, полного/частичного погашения задолженности. Определение средневзвешенной ставки позволяет банкам контролировать ликвидность, а коммерческим организациям – погашать невыгодные займы или рефинансировать задолженность.

Средневзвешенная ставка позволяет определять усредненный размер переплаты по кредитам, выданным физическим или юридическим лицам. Показатель не является постоянным. Он зависит от суммы займа, процентной ставки по действующим займам, полного/частичного погашения задолженности. Определение средневзвешенной ставки позволяет банкам контролировать ликвидность, а коммерческим организациям – погашать невыгодные займы или рефинансировать задолженность.

Что такое средневзвешенная процентная ставка по кредитам?

Для полноценной работы любой организации требуются стабильные источники финансирования. Предприятие может использовать собственные средства или заемные деньги. Естественно, займы выдаются на платной основе. По кредитам действуют фиксированные или плавающие процентные ставки. Если показатель меняется в течение времени, то применяется средневзвешенная ставка. При расчетах учитывается удельный вес каждого отдельного источника финансирования.

Термин может иметь и другое значение. Если речь идет о банках, то под средневзвешенной ставкой подразумевается стоимость всех займов (выданных/полученных). Показатель позволяет оценивать финансовую деятельность отдельной компании и/или всей банковской системы страны. А также отслеживать динамику продвижения общей кредитной политики в стране.

Виды кредитов

Существующие виды займов:

К новым видам кредитования относится лизинг, факторинг, форфейтинг. Каждый вид кредита имеет индивидуальные признаки – форма (товарная, денежная), состав участников, цель финансирования, способ выдачи, сфера распространения.

Займы также могут быть краткосрочными, долгосрочными, оборотными и инвестиционными. По каждому кредиту устанавливаются разные ставки. Средневзвешенная ставка рассчитывается ЦБ РФ отдельно для граждан и предприятий. Данные находятся в открытом доступе. Ознакомиться с ними можно тут. Ставка для граждан по состоянию на 01.05.2019 год – 15,20%. Показатель установлен по кредитам, которые оформляются на срок от 1 до 3 лет.

Ставка для некоммерческих организаций за такой же период составляет 16,66%. По кредитам, выданным на срок от 3 лет, показатель значительно ниже (7,73%).

Зачем необходим расчет средней стоимости кредитов?

Подобные расчеты позволяют банкам контролировать свою ликвидность. При кредитовании физических или юридических лиц ключевую роль играет скорость оборота капитала. Если анализ деятельности показывает высокую ликвидность банка, то возникает необходимость в выдаче большего количества межбанковских кредитов. При низкой ликвидности – нужно привлекать деньги со стороны.

Расчеты средней процентной ставки по кредитам также важны для коммерческих организаций. Предприятие может выявить высокопроцентные займы и произвести рефинансирование.

Что входит в активы банков?

Анализ ликвидности банка начинается с изучения структуры его активов. Сюда относится:

Излишняя ликвидность грозит потерей предполагаемой прибыли. Банку невыгодно просто держать деньги на счетах, их нужно пускать в оборот.

Формула для расчета средневзвешенной ставки по кредитам физическим лицам

Расчеты процентной ставки проводятся по такой формуле:

Средневзвешенная ставка по кредитам

Бизнес не в состоянии работать без финансирования, собственного или привлеченного извне. Чтобы получить дополнительные активы, предприниматель может обратиться в банк за кредитом. Сложность в том, что выбирать подходящую организацию можно долго – в каждом банке обычно действует сразу несколько программ с разными процентами. От чего зависят эти цифры? Как не ошибиться в выборе? Чтобы это понять, сначала нужно разобраться, что такое средневзвешенная ставка. С помощью Выберу.ру.

Понятие

Существует две трактовки средневзвешенной процентной ставки по кредитам (далее – СПС). Они зависят от уровня, на котором применяется это значение. Первый – уровень конкретного банка. Здесь СПС будет означать совокупную стоимость выданных и полученных организацией кредитов. Средневзвешенная ставка в этом случае, по сути, – это средняя стоимость конкретного кредитного портфеля. Зная это значение, компания может адекватно оценить эффективность своей работы.

На глобальном уровне СПС – это суммарная стоимость кредитов во всех банках страны. С помощью средневзвешенной ставки определяется, насколько успешна текущая политика банковской системы в целом.

СПС показывает динамику продвижения кредитной политики. Например, к концу лета 2020 года эксперты отмечали, что большая часть банков изменила свои кредитные политики в сторону ограниченного смягчения. С осени эта тенденция сменилась стабилизацией ставок, которая, возможно, приведет к их росту в будущем.

Зачем нужен расчет средней стоимости кредитов

Соотношение активов и пассивов – это и есть уровень ликвидности, то, насколько организация способна своевременно и в полном объеме исполнять свои обязательства. В идеале банк должен быть в состоянии не использовать при этом пассивы. Нужно управлять ликвидностью, чтобы вовремя предотвращать или устранять как ее недостаток, так и излишки.

Регулировать ликвидность можно несколькими способами. Если в банке избыток активов, он начинает чаще выдавать межбанковские кредиты компаниям с меньшей ликвидностью. Если же активов мало, привлекаются ресурсы извне.

СПС межбанковских кредитов зависит от спроса и предложения на этом рынке. При этом операции между банками напрямую влияют на эффективность их работы и на стоимость займов для физических лиц.

ЦБ РФ постоянно отслеживает объемы межбанковских кредитов, регулирует такие сделки и корректирует проценты по займам. Чтобы Центробанк своевременно и корректно реагировал на изменения ликвидности, необходимо регулярно отслеживать размер средневзвешенной ставки и правильно рассчитывать этот показатель.

Информация о показателе СПС может пригодиться и физическим лицам тоже. Банки предлагают очень много программ с разными процентными ставками, в том числе и под 0%. Чаще всего такие «беспроцентные» кредиты включают большие комиссии за обслуживание или доступны очень узкому кругу клиентов. Средневзвешенная ставка позволяет оценить выгоду по кредитам в рамках одного банка.

Виды кредитов

СПС помогает ЦБ РФ проанализировать работу банка. Простые показатели, которые характеризуют кредитование, не позволяют провести точный анализ. Поэтому для определения средневзвешенной ставки в расчете нужно учитывать все виды кредитов, которые выдаются в банке.

Чтобы узнать ликвидность банка, используются все его активы – как собственные капиталы, так и полученные межбанковские кредиты, а также остатки на счетах (депозитных и расчетных) частных лиц и предприятий.

Рассчитать средневзвешенную процентную ставку можно не только для банков и коммерческих организаций, но и для кредитов физическим лицам. Эти показатели находятся в открытом доступе, на сайте Центрального Банка РФ, и обновляются ежемесячно.

Формула расчета

Существует заблуждение о том, что средневзвешенная процентная ставка рассчитывается по формуле:

Где Х – это все существующие процентные ставки, а n – количество ставок.

Однако так рассчитывается среднее арифметическое значение, и принимать его как средневзвешенное – неправильно. Дело в том, что стоимость кредита зависит как от ставки, так и от суммы, на которую выдается заем.

Поэтому для расчета средней стоимости кредитного портфеля нужно применить другую формулу. Выглядит она так:

СПС = ∑(К*П)/∑К*100

∑ (сигма) – сумма множества однородных величин.

Пример расчетов

Покажем работу формулы на примере расчета по заданным параметрам.

С этими данными формула будет выглядеть следующим образом:

СПС = (4 000 000 × 10% + 5 000 000 × 7% + 3 000 000 × 9%) / (4 000 000 + 5 000 000 + 3 000 000) × 100 = 1 020 000/12 000 000 × 100 = 0,085 × 100 = 8,5

Получается, что средневзвешенная ставка по этим трем займам равна 8,5%.

Однако стоит отметить, что полученный в формуле результат – это не фиксированная величина. На СПС влияет множество факторов: изменение процентов по какому-либо из выданных займов, порядок расчета по кредиту (аннуитетными или дифференцированными платежами), получение новых кредитов, комиссии за досрочное погашение и т. д. Влияние имеет и текущий валютный курс ЦБ.

Как снизить среднюю ставку

Предприятие должно строго контролировать свою средневзвешенную ставку. Такая стратегия позволит равномерно распределять ресурсы банка и поддерживать его эффективность.

То же касается и кредитных ресурсов государства: СПС напрямую влияет на эффективность финансовой системы страны. В России отслеживанием этого параметра занимается Центробанк.

Заключение

Показатель средневзвешенной ставки важен для банков и государства – он позволяет контролировать ликвидность активов компании или отследить успешность выполнения кредитной кампании в конкретном регионе или государстве. Клиентам банков также стоит обратить внимание на этот параметр. СПС может показать среднюю стоимость кредитов в заинтересовавшей его организации.

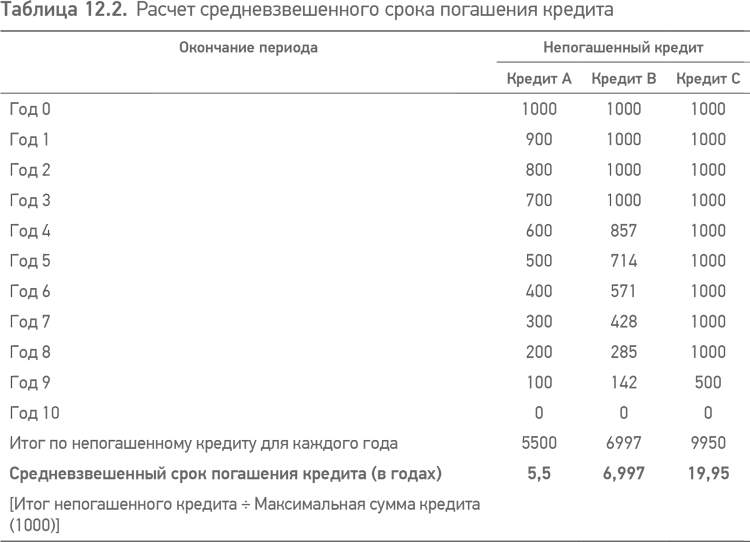

§ 12.2.2. Средневзвешенный срок погашения кредита

Заимодавцы, кроме рассмотрения общего срока погашения кредита, также рассматривают и график платежей, чтобы оценить, насколько быстро уменьшается их риск с течением времени. Очевидно, что существует значительная разница в риске по кредиту в 1000, который погашается серией ежегодных платежей в 100 на протяжении десяти лет, и кредитом в 1000, который погашается одномоментно в конце десятилетнего периода. Это измеряется при рассмотрении средневзвешенного срока погашения кредита, который используется заимодавцами, в тех же целях, что и срок окупаемости инвесторами (см. § 11.8.3) (то есть как контрольная мера, чтобы не растянуть график платежей на слишком долгий срок).

Существует три способа решить эту проблему.

• Добавить весь период использования к расчетному показателю средневзвешенного срока погашения кредита; аргументом за такой подход может служить тот факт, что заимодавцы рискуют суммой всего кредита в период его использования. В результате этого средневзвешенный срок погашения кредита для данных, представленных в табл. 12.2, возрастет на два последующих года.

• Игнорировать период использования и рассматривать только средневзвешенный срок погашения кредита (его принимают таким, как его рассчитывают экспортно-кредитные агентства в соответствии с требованиями соглашения OECD Consensus, см. § 10.3.2).

• Рассматривать знаменатель вычислений как максимальное значение непогашенной основной суммы кредита (хотя это становится достаточно проблематичным, если размер непогашенного кредита изменяется и то увеличивается, то уменьшается, то есть он погашается из другого источника, и затем эти средства опять используются). Таким образом, если предположить, что на стадии сооружения кредит использован за три захода в течение двух лет, 1/3 в начале и по 1/3 в конце каждого года периода использования, и различные сценарии платежей остаются неизменными, то результаты представлены в табл. 12.3 (то есть в этом случае средневзвешенный срок погашения кредита увеличится на 1 год, это вытекает логически из факта, что кредит используется равномерно в двухгодичный период).

Методологические комментарии к таблицам

Общие положения

В разделе размещается информация о жилищном (ипотечном жилищном) кредитовании, досрочном погашении ипотечных жилищных кредитов, уступке прав требования (цессии), эмиссии ценных бумаг, обеспеченных требованиями по ипотечным жилищным кредитам.

В подразделе «Участники рынка жилищного (ипотечного жилищного) кредитования» представлены сведения о количестве кредитных организаций, осуществляющих операции на рынке жилищного (ипотечного жилищного) кредитования.

В подразделе «Жилищное (ипотечное жилищное) кредитование» представлены сведения по жилищным кредитам / ипотечным жилищным кредитам / ипотечным жилищным кредитам под залог прав требования по договорам участия в долевом строительстве / общему объему и задолженности по кредитам, предоставленным кредитными организациями физическим лицам — резидентам Российской Федерации в рублях и в иностранной валюте.

В подразделе «Досрочное погашение ипотечных жилищных кредитов (за квартал)» представлены сведения об объемах и источниках досрочного погашения ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам).

В подразделе «Уступка прав требования (цессия), эмиссия ценных бумаг, обеспеченных требованиями по ипотечным жилищным кредитам» представлены сведения о развитии механизмов рефинансирования ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам).

К категории жилищных относятся следующие виды кредитов, предоставленных физическим лицам-резидентам:

а) на приобретение и обустройство земли под предстоящее жилищное строительство (земельный кредит);

б) для финансирования строительных (в том числе ремонтных) работ (строительный кредит);

в) для приобретения жилья (кредит на приобретение жилья).

К категории ипотечных жилищных кредитов относятся жилищные кредиты, предоставленные физическим лицам-резидентам под залог недвижимости в порядке, установленном Федеральным законом от 16 июля 1998 года № «Об ипотеке (залоге недвижимости)».

К категории ипотечных жилищных кредитов, предоставленных под залог прав требования по договорам участия в долевом строительстве, относятся ипотечные жилищные кредиты, выданные физическим лицам в порядке, установленном Федеральным законом от 30 декабря 2004 года № «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации». Данные по ипотечным жилищным кредитам, предоставленным под залог прав требования по договорам участия в долевом строительстве, включаются в общую статистику по ипотечным жилищным кредитам.

К категории кредитов, предоставленных физическим лицам, всего, относятся все кредиты, предоставленные физическим лицам-резидентам Российской Федерации в целях приобретения товаров (работ, услуг) для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности (включая жилищные кредиты).

Региональный разрез информации формируется в соответствии с Конституцией Российской Федерации (статья 5) по субъектам Российской Федерации (статья 65), а также по федеральным округам, состав которых определен Указом Президента Российской Федерации от 13 мая 2000 года № 849 (с изменениями). Информация по автономным округам отражается отдельно по каждому автономному округу, а также в составе края или области, в которые они входят.

Источником информации является отчетность кредитных организаций по форме 0409316 «Сведения о кредитах, предоставленных физическим лицам», установленной Указанием Банка России от 08 октября 2018 года № «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации».

В целях расчета показателей по 30 крупнейшим банкам используется актуальный перечень 30 крупнейших банков Российской Федерации на каждую отчетную дату, который формируется по внутренней методике Банка России, предусматривающей ранжирование кредитных организаций по величине интегральной оценки, рассчитываемой по основным показателям деятельности банков, в том числе размеру активов, кредитов и привлеченных средств, учитываемых с различным весом, при этом из списка исключаются небанковские кредитные организации и санируемые банки с отрицательным капиталом. Указанный перечень по 01.09.2020 включительно публиковался в издании «Вестник Банка России», электронная версия которого размещается на официальном сайте Банка России.

Характеристика отдельных показателей

Подраздел «Участники рынка жилищного (ипотечного жилищного) кредитования»

Количество действующих кредитных организаций — количество кредитных организаций, имеющих лицензию на осуществление банковских операций на отчетную дату. Источником информации являются данные Книги государственной регистрации кредитных организаций.

Количество кредитных организаций, предоставляющих жилищные кредиты / ипотечные жилищные кредиты / ипотечные жилищные кредиты под залог прав требования по договорам участия в долевом строительстве — количество кредитных организаций, осуществлявших операции по жилищному (ипотечному жилищному) кредитованию в течение отчетного периода или имеющих задолженность по жилищным (ипотечным жилищным) кредитам.

Количество кредитных организаций, приобретающих права требования по ипотечным жилищным кредитам — количество кредитных организаций, осуществляющих операции по приобретению прав требования по ипотечным жилищным кредитам в течение отчетного периода и имеющих вложения в приобретенные права требования по ипотечным жилищным кредитам.

Количество кредитных организаций, осуществляющих перекредитование ранее выданных ипотечных жилищных кредитов — количество кредитных организаций, предоставляющих кредиты на погашение ранее выданных (приобретенных) ипотечных жилищных кредитов в течение отчетного периода. Данные за период с 01.01.2009 по 01.01.2018 включительно сформированы на полугодовой/годовой основе нарастающим итогом с начала года, начиная с данных на 01.04.2018 — за квартал.

Рефинансирование — привлечение средств в результате изменения статуса рефинансируемого актива (продажа, выпуск на основе рефинансируемого актива ипотечных ценных бумаг, создание на его основе производных финансовых инструментов и т.д.).

Количество кредитных организаций, привлекающих рефинансирование на вторичном рынке ипотечного жилищного кредитования — количество кредитных организаций, осуществлявших операции по рефинансированию в течение отчетного периода ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам).

Данные за период с 01.01.2009 по 01.01.2018 включительно сформированы на полугодовой/годовой основе нарастающим итогом с начала года, начиная с данных на 01.04.2018 — за квартал.

Региональный разрез подраздела «Участники рынка жилищного (ипотечного жилищного) кредитования» формируется путем группировки информации по месту нахождения кредитных организаций в соответствии с Книгой государственной регистрации кредитных организаций.

Подраздел «Жилищное (ипотечное жилищное) кредитование»

Объем предоставленных физическим лицам-резидентам жилищных кредитов / ипотечных жилищных кредитов / ипотечных жилищных кредитов под залог прав требования по договорам участия в долевом строительстве / всего кредитов физическим лицам-резидентам — сумма средств, предоставленных в течение отчетного периода по кредитным договорам (дополнительным соглашениям). Показатель формируется за отчетный период (месяц).

Задолженность по жилищным кредитам / ипотечным жилищным кредитам / ипотечным жилищным кредитам под залог прав требования по договорам участия в долевом строительстве / всего по кредитам физическим лицам-резидентам — остаток задолженности (включая просроченную) по кредитам по состоянию на отчетную дату (без учета остатка задолженности по приобретенным правам требования по ипотечным жилищным кредитам).

Просроченная задолженность по жилищным кредитам / ипотечным жилищным кредитам / ипотечным жилищным кредитам под залог прав требования по договорам участия в долевом строительстве / всего кредитам физическим лицам-резидентам — остаток просроченной задолженности по кредитам по состоянию на отчетную дату, перенесенный с балансовых счетов, формировавших задолженность в рамках основного отчета.

Средневзвешенный срок кредитования характеризует средние сроки кредитования по предоставленным кредитными организациями жилищным кредитам / ипотечным жилищным кредитам / ипотечным жилищным кредитам под залог прав требования по договорам участия в долевом строительстве в течение отчетного месяца и рассчитывается по формуле:

Т — средневзвешенный срок по кредитам, предоставленным в течении отчетного месяца;

Т1. n — средневзвешенный срок предоставления кредитов n-й кредитной организацией;

V1. n — объем кредитов, предоставленных n-й кредитной организацией в отчетном месяце.

Средневзвешенная ставка по кредитам характеризует средние процентные ставки по предоставленным кредитными организациями жилищным кредитам / ипотечным жилищным кредитам / ипотечным жилищным кредитам под залог прав требования по договорам участия в долевом строительстве в течение отчетного месяца и рассчитывается по формуле:

Р — средневзвешенная процентная ставка по кредитам, предоставленным в течении отчетного месяца;

Р1. n — средневзвешенная процентная ставка по кредитам, предоставленным n-й кредитной организацией в отчетном месяце;

V1. n — объем кредитов, предоставленных n-й кредитной организацией в отчетном месяце;

Т1. n — средневзвешенный срок предоставления кредитов n-й кредитной организацией в отчетном месяце.

Приобретенные кредитными организациями права требования по ипотечным жилищным кредитам — остаток задолженности по приобретенным кредитными организациями правам требования по ипотечным жилищным кредитам по состоянию на отчетную дату.

Региональный разрез подраздела «Жилищное (ипотечное жилищное) кредитование» формируется путем группировки информации по месту нахождения заемщиков.

Подраздел «Досрочное погашение ипотечных жилищных кредитов (за квартал)»

Объем досрочно погашенных ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) — сумма денежных средств, внесенная в отчетном периоде и превышающая сумму, установленную графиком погашения кредита на дату платежа, в счет погашения задолженности по основному долгу по ипотечному жилищному кредиту. Показатель формируется за квартал.

Региональный разрез подраздела «Досрочное погашение ипотечных жилищных кредитов» формируется путем группировки информации по месту нахождения заемщиков.

Данные о досрочном погашении ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам), сформированные на полугодовой основе, за период с 01.01.2009 по 01.01.2018 включительно размещены в подразделе «Ретроспективная информация».

Подраздел «Уступка прав требования (цессия), эмиссия ценных бумаг, обеспеченных требованиями по ипотечным жилищным кредитам»

Объем рефинансированных ипотечных жилищных кредитов с продажей пула ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) — сумма рефинансированных в течение отчетного периода ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) путем продажи указанных кредитов (прав требования) контрагентам в том числе с дальнейшей эмиссией ипотечных ценных бумаг. Показатель формируется за квартал.

Объем рефинансированных ипотечных жилищных кредитов с сохранением актива на балансе кредитной организации — сумма рефинансированных в течение отчетного периода ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) путем эмиссии кредитной организацией облигаций с ипотечным покрытием с сохранением рефинансируемого актива (ипотечных жилищных кредитов, прав требования по ипотечным жилищным кредитам) на балансе, передачи кредитного риска по рефинансируемому активу третьему лицу (создание на его основе производных финансовых инструментов). Показатель формируется за квартал.

Объем привлеченных средств — номинальная стоимость выпуска ценных бумаг. Показатель формируется за квартал.

Специализированные организации — резиденты — организации — резиденты, получившие по итогам сделки продажи ипотечных жилищных кредитов (уступки прав требования по ипотечным жилищным кредитам) права требования по указанным кредитам, в том числе ипотечные агенты, исключительным предметом деятельности которых является приобретение прав требования по кредитам (займам), обеспеченным ипотекой, и (или) закладных и которым в соответствии с Федеральным законом от 11 ноября 2003 года № «Об ипотечных ценных бумагах» предоставлено право осуществлять эмиссию облигаций с ипотечным покрытием.

Специализированные организации — нерезиденты (SPV) — специальная организация, созданная в соответствии с законодательством иностранного государства в форме партнерства, траста или корпорации для выкупа активов у кредитных организаций и эмиссии ценных бумаг.

Прочие организации — некоммерческие организации, созданные в форме фондов на основе добровольных имущественных взносов в целях развития жилищного и социального строительства.

Паевой инвестиционный фонд (ПИФ) — обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании (УК ПИФ) учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией. Паевой инвестиционный фонд не является юридическим лицом. Инвестиционный пай является именной ценной бумагой (неэмиссионная ценная бумага), удостоверяющей долю его владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд.

Региональный разрез подраздела «Уступка прав требования (цессия), эмиссия ценных бумаг, обеспеченных требованиями по ипотечным жилищным кредитам» формируется путем группировки информации по месту нахождения кредитных организаций в соответствии с Книгой государственной регистрации кредитных организаций.

Ретроспективная информация

Подраздел «Первичный рынок жилищного (ипотечного жилищного) кредитования», до 01.02.2019

Объем предоставленных физическим лицам-резидентам жилищных кредитов / ипотечных жилищных кредитов / ипотечных жилищных кредитов под залог прав требования по договорам участия в долевом строительстве — сумма средств, предоставленных в течение отчетного периода по кредитным договорам (дополнительным соглашениям). Показатель формируется нарастающим итогом с начала года с учетом данных по кредитам, предоставленным кредитными организациями, у которых в отчетном периоде была отозвана лицензия на осуществление банковских операций.

Задолженность по жилищным кредитам / ипотечным жилищным кредитам / ипотечным жилищным кредитам под залог прав требования по договорам участия в долевом строительстве — остаток задолженности (включая просроченную) по кредитам по состоянию на отчетную дату (без учета остатка задолженности по приобретенным правам требования по ипотечным жилищным кредитам).

Средневзвешенный срок кредитования по выданным с начала года кредитам характеризует средние сроки кредитования по предоставленным кредитными организациями жилищным кредитам / ипотечным жилищным кредитам / ипотечным жилищным кредитам под залог прав требования по договорам участия в долевом строительстве с начала года и рассчитывается по формуле:

Т — средневзвешенный срок кредитования;

Т1. n — средневзвешенный срок предоставления кредитов n-й кредитной организацией;

V1. n — объем кредитов, предоставленных n-й кредитной организацией.

Средневзвешенный срок кредитования по кредитам, выданным в течение месяца, характеризует средние сроки по жилищным (ипотечным жилищным) кредитам, предоставленным кредитными организациями в течение месяца. Формируется расчетным путем по жилищным кредитам / ипотечным жилищным кредитам / ипотечным жилищным кредитам под залог прав требования по договорам участия в долевом строительстве, предоставленным в рублях.

Средневзвешенная ставка по выданным с начала года кредитам характеризует средние процентные ставки по предоставленным кредитными организациями жилищным кредитам / ипотечным жилищным кредитам / ипотечным жилищным кредитам под залог прав требования по договорам участия в долевом строительстве с начала года и рассчитывается по формуле:

Р — средневзвешенная процентная ставка;

Р1. n — средневзвешенная процентная ставка по кредитам, предоставленным n-й кредитной организацией;

V1. n — объем кредитов, предоставленных n-й кредитной организацией;

Т1. n — средневзвешенный срок предоставления кредитов n-й кредитной организацией.

Средневзвешенная ставка по кредитам, выданным в течение месяца, характеризует средние процентные ставки по жилищным кредитам / ипотечным жилищным кредитам / ипотечным жилищным кредитам под залог прав требования по договорам участия в долевом строительстве, предоставленным кредитными организациями в течение месяца. Формируется расчетным путем по жилищным кредитам / ипотечным жилищным кредитам / ипотечным жилищным кредитам под залог прав требования по договорам участия в долевом строительстве, предоставленным в рублях.

Приобретенные кредитными организациями права требования по ипотечным жилищным кредитам — остаток задолженности по приобретенным кредитными организациями правам требования по ипотечным жилищным кредитам по состоянию на отчетную дату.

Региональный разрез подраздела «Первичный рынок жилищного (ипотечного жилищного) кредитования» формируется путем группировки информации по месту нахождения заемщиков.

Кредиты физическим лицам-резидентам — кредиты, предоставленные в целях приобретения товаров (работ, услуг) для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности.

Рубрика «Досрочное погашение ипотечных жилищных кредитов»

Объем досрочно погашенных ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) — величина ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам), досрочно погашенных в течение отчетного периода. Рассчитывается как сумма внесенных в отчетном периоде средств, превышающая предусмотренную договором на предоставление ипотечного жилищного кредита (дополнительным соглашением) величину ежегодных (полугодовых) выплат в счет погашения задолженности по основному долгу по ипотечному жилищному кредиту. Показатель формируется нарастающим итогом с начала года.

Региональный разрез подраздела «Досрочное погашение ипотечных жилищных кредитов» формируется путем группировки информации по месту нахождения заемщиков.

Рубрика «Вторичный рынок ипотечного жилищного кредитования»

Рефинансирование ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) с сохранением актива на балансе кредитной организации — рефинансирование, при котором рефинансируемый актив остается на балансе кредитной организации (эмиссия кредитной организацией ипотечных ценных бумаг, создание на основе рефинансируемого актива производных финансовых инструментов).

Рефинансирование ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) с продажей пула ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) — рефинансирование, основанное на продаже актива (продажа актива без формирования дополнительного финансового инструмента, продажа актива с дальнейшей эмиссией ипотечных ценных бумаг).

Объем рефинансированных ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) — величина рефинансированных в течение отчетного периода ипотечных жилищных кредитов (прав требования по указанным кредитам) с сохранением актива на балансе, продажей ипотечных жилищных кредитов (уступки прав требования по указанным кредитам) другой организации, передачей кредитного риска по ипотечным жилищным кредитам (правам требования по ипотечным жилищным кредитам) третьему лицу. Показатель формируется нарастающим итогом с начала года.

Объем привлеченных средств — номинальная стоимость выпуска ценных бумаг. Показатель формируется нарастающим итогом с начала года.

Специализированные организации — резиденты — организации — резиденты, получившие по итогам сделки продажи ипотечных жилищных кредитов (уступки прав требования по ипотечным жилищным кредитам) права требования по указанным кредитам, в том числе ипотечные агенты, исключительным предметом деятельности которых является приобретение прав требования по кредитам (займам), обеспеченным ипотекой, и (или) закладных и которым в соответствии с Федеральным законом от 11 ноября 2003 года № «Об ипотечных ценных бумагах» предоставлено право осуществлять эмиссию облигаций с ипотечным покрытием.

Специализированные организации — нерезиденты (SPV) — специальная организация, созданная в соответствии с законодательством иностранного государства в форме партнерства, траста или корпорации для выкупа активов у кредитных организаций и эмиссии ценных бумаг.

Прочие организации — некоммерческие организации, созданные в форме фондов на основе добровольных имущественных взносов в целях развития жилищного и социального строительства.

Паевой инвестиционный фонд (ПИФ) — обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании (УК ПИФ) учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией. Паевой инвестиционный фонд не является юридическим лицом. Инвестиционный пай является именной ценной бумагой (неэмиссионная ценная бумага), удостоверяющей долю его владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд.

Перечень 30 крупнейших банков Российской Федерации публиковался по 01.09.2020 включительно в Вестнике Банка России, электронная версия которого размещена на официальном сайте Банка России. В целях расчета показателей использовался актуальный перечень 30 крупнейших банков Российской Федерации на каждую отчетную дату.

Региональный разрез подраздела «Вторичный рынок ипотечного жилищного кредитования» формируется путем группировки информации по месту нахождения кредитных организаций в соответствии с Книгой государственной регистрации кредитных организаций.