Калькулятор расчёта средней дневной зарплаты

Как пользоваться калькулятором

О калькуляторе расчёта средней з/п

Калькулятор расчета средней заработной платы окажется полезным для самостоятельных подсчетов, а также с целью проверки правильности расчетов, сделанных бухгалтерией. Расчет заработной платы по показателям среднего заработка может потребоваться для начисления зарплаты на периоды:

Помимо этого по показателям среднего заработка начисляются выходные пособия работникам при их увольнении в результате ликвидации предприятия или сокращения штатов.

К сведению! Любое событие, повлекшее за собой необходимость применения средних показателей для начисления заработной платы, будет называться моментом возникновения права на сохранение среднего заработка.

Калькулятор не применяется для расчета выплат и пособий по отпускам, листам нетрудоспособности и периодам декрета. Данные выплаты, хотя и осуществляются исходя из среднего заработка, на самом деле исчисляются по другой методике, включающей в себя подсчет выплат, не входящих в оплату труда.

Правовая регламентация

Все бухгалтерские операции, так или иначе связанные с расчетами средних показателей заработка, регламентируются одноименным Постановлением Правительства РФ №922 в редакции от 10 декабря 2016 года.

Так, при расчете принимаются во внимание все виды выплат в рамках оплаты труда. Уточним, что именно труда, поскольку любые надбавки на питание, проезд, материальная помощь любого вида, различные компенсации будут исключены из общего дохода, полученного в результате трудовой деятельности.

За расчетный период принимаются последние 12 месяцев до фиксации начала периода появления прав на средний заработок.

Из 12-месячного срока исключаются временные промежутки, в течение которых работник фактически не исполнял своих трудовых обязанностей. Так, подлежит исключению время:

Соответственно, из расчета среднего заработка исключаются и суммы, полученные работниками в вышеуказанные периоды.

Учет премиальных

В ходе калькуляции средних значений заработка премиальные и другие виды дополнительных вознаграждений принимаются во внимание по особому алгоритму.

Так, берется в расчет одна премия по какому-либо одному показателю за каждый месяц из рассчитываемых. То есть если предположить, что работник получил два дополнительных вознаграждения за один месяц, но по разным показателям, например, одну за перевыполнение плана, другую – за рацпредложение, то в расчет возьмется только одна из них.

Таким же образом в расчет принимаются:

Отсутствие зарплаты

При отсутствии у работника каких-либо выплат в течение периода калькуляции (12 мес.) или за временной промежуток, превышающий этот период, бухгалтерия должна взять за основу ежемесячные зарплаты работника за предшествующий период. Таким образом, если с 1.06.2017 года по 1.06. 2018 года работник не получал зарплату или вообще не работал, то за калькуляционный будет взят временной промежуток с 1.06.2016 года по 1.06. 2017 года.

Если у работника не было выплат до начала расчетного периода, то за основу бухгалтерия возьмет зарплату в том месяце, с которого у работника появилось право на сохранение средней заработной платы.

В случае же, когда выплаты не имели место и на период возникновения случая, дающего право на сохранение среднемесячного заработка, калькуляция будет осуществляться исходя из назначенного работнику оклада.

Расчеты в случае повышения заработной платы

Калькуляция средней заработной платы в случае увеличения оклада, осуществленного работодателем или в результате принятия рамочных законодательных актов, будет производиться с учетом того, когда именно имело место повышение зарплаты.

Сам факт повышения зарплаты повлечет за собой и увеличение не только должностных окладов, но и других видов вознаграждений, напрямую проистекающих из размера оклада.

Как рассчитать и выплатить выходное пособие

При увольнении работника в некоторых случаях ему положено выходное пособие. В зависимости от оснований прекращения трудового договора, его размер может быть равен сумме среднего заработка за 14 дней, за 1 или 2 месяца. Разберемся, кому полагаются выходные пособия, как правильно рассчитать сумму и произвести выплату.

Причины увольнения и размер пособий

Пособие в размере двух среднемесячных заработков положено при сокращении штата или закрытии компании. Выплачивается оно на основании части 1 статьи 178 Трудового кодекса. Если работник в течение двух недель после увольнения обратился в Службу занятости, но не был трудоустроен, территориальный орган может вынести решение о том, что пособие ему должно быть выплачено и за третий месяц.

Если трудовой договор прекращается из-за того, что при его заключении работодатель нарушил правила, работнику полагается выплатить выходное пособие в размере среднего месячного заработка. Об этом сказано в последнем абзаце статьи 84 ТК РФ.

В соответствии с частью 3 статьи 178 Кодекса, работнику выплачивается выходное пособие в размере двухнедельного среднего заработка в случаях, если:

Перечисленные выше основания и размеры пособий являются обязательными. Но кроме них, работодатель может предусмотреть иные меры поддержки уволенных сотрудников. Это может быть увеличение суммы пособия или назначение его в тех случаях, когда оно не полагается по закону. Чтобы выплата была оправдана с точки зрения расходов, необходимо прописать соответствующие положения в локальных нормативных актах или трудовом договоре.

Не полагается выходное пособие в таких случаях:

В последнем случае подразумевается, например, увольнение по пункту 6 статьи 81 ТК РФ. Это грубое нарушение работником трудовых обязанностей — прогул, появление на работе в нетрезвом состоянии, разглашение тайной информации, хищение или растрата на рабочем месте, уничтожение имущества, а также нарушение требований охраны труда, которое повлекло опасную ситуацию или привело к тяжким последствиям.

Сумма пособия

Для расчета пособий применяется такая формула: Средняя заработная плата Х Количество рабочих дней в месяце, следующим за увольнением.

Для подсчета среднего заработка нужно определить:

Средний заработок считается по формуле: Сумма выплат за расчетный период / количество дней расчетного периода.

Например, количество рабочих дней за последние 12 месяцев — 252 дней, заработная плата — 30 000 рублей, других выплат не производилось. Сумма выплат составит: 30 000 Х 12 = 360 000 рублей.

Это будет справедливо в том случае, как если все рабочие дни расчетного срока сотрудник отработал. Если же он уходил в отпуск, на больничный, уезжал в командировку или освобождался от работы по каким-то иным основаниям, то для расчета среднего заработка эти периоды и выплаты за них исключаются.

В примере выше средний заработок составит: 360 000 / 252 = 1428,57 рублей в день.

Чтобы исчислить пособие, его нужно умножить на количество рабочих дней следующего месяца. Например, если их 22, то сумма пособия составит: 1428,57 Х 22= 31428,54 рублей.

Порядок выплаты

Во всех случаях, кроме увольнения по сокращению штата или при ликвидации, пособие выплачивается единовременно не позднее последнего рабочего дня. Бывает, что в последний день сотрудник находится в отпуске, на больничном или отсутствует по какой-то другой причине. В таком случае рассчитаться с ним нужно не позднее следующего дня после того, как он за таким расчетом обратится.

Если же речь идет о пособии по сокращению или ликвидации, то за каждый из двух месяцев оно выплачивается отдельно. Пособие за первый месяц выплачивается по общим правилам, которые приведены выше. Пособие за второй месяц полагается только в том случае, если за первый месяц после увольнения сотрудник не устроился на новое место работы. Чтобы это подтвердить, он должен предоставить работодателю:

Текст заявления может быть примерно такой:

«Прошу выплатить среднемесячный заработок за второй месяц после увольнения по сокращению штата. Копии справки из Центра занятости и Трудовой книжки прилагаю».

Перед тем как произвести выплату, работодатель должен оформить приказ. Если речь идет о пособиях по соглашению сторон, кроме приказа, нужно составить дополнительное соглашение к трудовому договору.

Налогообложение

Если сумма пособия не превышает трехкратного размера среднего месячного заработка, то в соответствии с пунктом 3 статьи 217 Налогового кодекса НДФЛ с этой выплаты удерживать не нужно. Если же работодатель назначает пособие в повышенном размере, то сумма превышения трехкратного заработка облагается НДФЛ. Удержать его нужно в момент выплаты (крайний срок — последний день работы), а перечислить — не позднее следующего дня.

То же самое правило распространяется на страховые взносы. То есть если сумма пособия не превышает трехкратный средний заработок, то взносы с нее начислять не нужно.

Внимание! С суммы выходного пособия следует удержать алименты на несовершеннолетних детей (письмо Минтруда от 12.09.2017 года № 11-1/ОЩГ- 1816).

Комментарий эксперта об обложении пособий взносами и НДФЛ:

Рассчитываем выходное пособие при ликвидации организации

Правовая основа выплат при ликвидации

Одним из оснований для увольнения работников по инициативе работодателя является ликвидация юрлица или ИП (п. 1 ст. 81 ТК РФ). О предстоящем увольнении каждого сотрудника необходимо известить заранее (письменно и под роспись), не менее чем за:

Увольнение при ликвидации сопровождается рядом обязательных выплат:

О расчете компенсации за неиспользованный отпуск подробнее читайте в статье «Расчет компенсации за неиспользованный отпуск по ТК РФ».

Выходное пособие имеет 2 вида:

Дополнительное пособие отличается от обязательного тем, что оно:

Порядок выплаты выходного пособия

Обязательное выходное пособие предназначено для оплаты уволенному сотруднику времени, которое он потратит на поиск новой работы. Протяженность этого времени в ТК РФ оценивается так:

Пособие выплачивается помесячно. При этом выплата за 1-й месяц (2 недели — для сезонных работников) делается всегда в день увольнения вместе с остальными выплатами, полагающимися работнику при увольнении. Таким образом, этот платеж никак не связан с фактом последующего трудоустройства.

Выплата пособия за последующие месяцы происходит по их окончании и при соблюдении 2 условий:

Факт постановки на учет в службе занятости начинает иметь значение (бывший работодатель потребует представить справку из этой службы) для получения пособия за:

То, что работник не трудоустроился, подтверждается отсутствием записи в трудовой книжке.

Как облагать НДФЛ и страховыми взносами выходное пособие, выплачиваемое при ликвидации организации? Ответ на этот вопрос подробно разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Расчет выходного пособия

Размер пособия за каждый месяц определяется как среднемесячная зарплата работника (ст. 178, 296, 318 ТК РФ). Среднемесячную зарплату считают, умножая фактическое количество рабочих дней, приходящихся на этот период, на среднедневную зарплату увольняемого работника. Соответственно, сумма пособия, приходящаяся на неполный месяц, будет зависеть от числа рабочих дней, попавших в неотработанный в нем период.

Поскольку расчет делается отдельно для каждого человека, с учетом даты его увольнения, от которой считается каждый оплачиваемый месяц, и его режима труда во время работы, суммы пособия всегда будут индивидуальны.

О правилах расчета среднемесячной зарплаты в разных ситуациях подробнее читайте в статье «Как рассчитать среднемесячную заработную плату (формула)?».

Среднедневную зарплату определяют по правилам, установленным ТК РФ (ст. 139) и постановлением Правительства РФ от 24.12.2007 № 922, исключая из расчетных периодов не учитываемые для этих целей промежутки времени:

Если работодателем для расчета среднего заработка установлен собственный расчетный период, отличающийся от 12 месяцев, то расчет ему придется делать дважды: по правилам ТК РФ и по своим. Среднедневную зарплату, рассчитанную от собственного расчетного периода, можно использовать при расчете пособия только в том случае, если она получилась не менее определенной по правилам ТК РФ и постановления № 922.

Таким образом, формула расчета суммы пособия за полный оплачиваемый месяц в условных обозначениях будет выглядеть так:

Пос = СрмесЗП = СрднЗП × РДполн,

где: Пос — сумма выходного пособия;

СрмесЗП — сумма среднемесячной зарплаты;

СрднЗП — величина среднедневной зарплаты;

РДполн — фактическое число рабочих дней в полном месяце, рассчитанное по графику работы конкретного уволенного сотрудника.

Для неполного месяца пособие рассчитают так:

Пос = СрднЗП × РДнеполн,

где: Пос — сумма выходного пособия;

СрднЗП — величина среднедневной зарплаты;

РДнеполн — фактическое число рабочих дней в неполном месяце, рассчитанное по графику работы конкретного уволенного сотрудника.

Среднедневная зарплата будет равна:

СрднЗП = ЗПрп / РДрп,

где: СрднЗП — среднедневная зарплата;

ЗПрп — сумма зарплаты, приходящаяся на расчетный период;

РДрп — фактическое число отработанных дней в расчетном периоде.

Итоги

Выходное пособие, подлежащее выплате работнику при ликвидации юрлица или ИП, подчиняется своим особым правилам как в части порядка выплаты, так и в отношении алгоритма расчета.

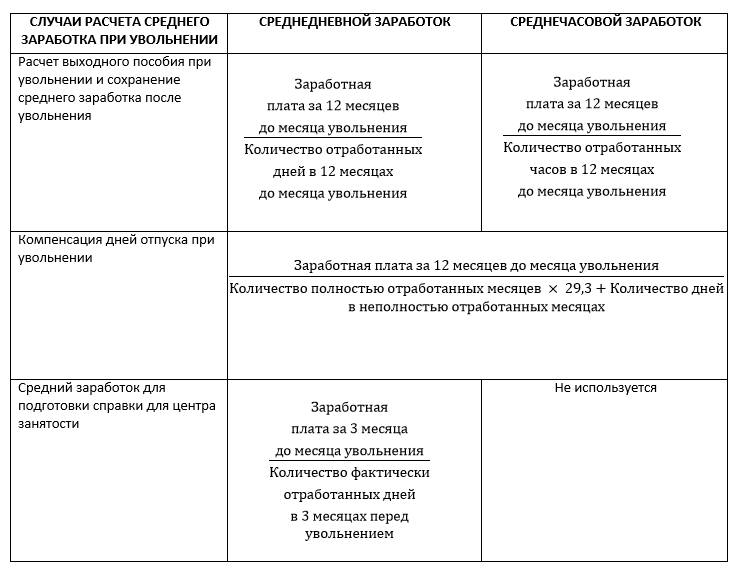

Средний заработок при увольнении: как рассчитать

Рассчитать средний заработок при увольнении сотрудника необходимо для того, чтобы правильно выплатить ему все положенные суммы. Средний заработок нужен для определения суммы компенсации за отпуск, выходного пособия, предоставления сведений о доходах работника в службу занятости. Законодательно четко разграничен порядок определения средней зарплаты для различных ситуаций. И организации должны придерживаться правил и порядка расчета среднего заработка при увольнении в 2021 году.

Общий порядок определения средней зарплаты при увольнении

Независимо от того, для каких целей определяют средний заработок при увольнении работника, общая формула его расчета следующая:

Для сотрудников, трудящихся на суммированном учете рабочего времени, формула должна быть изменена и принять следующий вид:

СРЕДНЕЧАСОВОЙ ЗАРАБОТОК × КОЛИЧЕСТВО ЧАСОВ В ПЕРИОДЕ РАСЧЕТА

Таким образом, для расчета среднего заработка необходимо:

Боитесь налоговых проверок? Надо не бояться, а знать, как защититься. Записывайтесь на бесплатный вебинар о том, как обыграть инспектора на допросе?

Основные документы, которыми следует руководствоваться для расчета среднего заработка:

Определение среднедневного и среднечасового заработка

В большинстве случаев для расчета среднедневного или среднечасового заработка в качестве расчетного периода выступают 12 месяцев до месяца, в котором проходит увольнение.

Исключение — расчет средней зарплаты для центра занятости: здесь в качестве периода для вычисления выступают 3 месяца до месяца, в котором проходит расторжение трудовых отношений.

Для среднего заработка в целях компенсации за отпуск количество дней в неполном месяце определяют по формуле:

ФАКТИЧЕСКИ ОТРАБОТАННЫЕ КАЛЕНДАРНЫЕ ДНИ / КАЛЕНДАРНЫЕ ДНИ НЕПОЛНОГО МЕСЯЦА × 29,3

В состав начислений для расчета среднедневной или среднечасовой ставки включают все выплаты, входящие в систему оплаты труда компании. При этом в них не включают:

Премии за месяц и более длительный период, входящий в расчетный период, включают не более одной за каждый отдельный показатель.

Годовую премию учитывают в размере 1/12 за каждый месяц расчетного периода. Если оно начислена без учета отработанного времени, нужно посчитать пропорционально фактически проработанному времени в периоде начисления. В сумму дней или часов для расчета включают только время, связанное с фактическим исполнением трудовых обязанностей. Периоды освобождения от работы с сохранением среднего заработка и без него не учитывают.

Делать расчет среднего заработка при увольнении после декрета (при условии, что женщина не выходила на работу) нужно исходя из периода, равного расчетному и предшествовавшему месяцу ухода в отпуск по беременности и родам (подп. «б», «е» п. 5, п. 6 Положения о средней заработной плате).

Определение времени, за которое рассчитывают средний заработок

Проводя расчет средней заработной платы при сокращении, увольнении в связи с ликвидацией или по иным причинам важно правильно определить временной отрезок, за который проводить расчет.

Если делать расчет среднего заработка для компенсации при увольнении дней неотгулянного отпуска, за основу берут неиспользованные календарные дни отдыха, положенные сотруднику. Для это используют формулу:

ОТПУСКНОЙ СТАЖ В МЕСЯЦАХ × 2,33 ДНЯ — ИСПОЛЬЗОВАННЫЕ ДНИ ОТПУСКА

Во всех остальных случаях — например, при определении того, как рассчитать средний заработок при увольнении при сокращении или ликвидации компании, для выплаты пособий берут рабочие дни по плановому графику. При этом их считают со дня, следующего за датой увольнения. То есть, берут рабочие, а не календарные периоды.

Если необходимо посчитать средний заработок для целей справки о среднем заработке при увольнении для биржи труда, берут рабочие дни по фактическому графику за 3 месяца и делят на 3. Таким образом, каждый случай имеет специфический вариант определения периода расчета.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Исчисление среднего заработка при осуществлении отдельных выплат

Автор: Джабазян Е. Л., эксперт журнала

Средний заработок представляет собой исчисленную в установленном порядке среднюю заработную плату работника за расчетный период. Для большинства случаев действует единый порядок расчета среднего заработка – с использованием среднего дневного заработка.

Прежде чем говорить о нюансах расчета средней заработной платы, надо определить, в каких целях производится такой расчет. От этого будет зависеть его порядок.

Цель расчета средней заработной платы

Для всех случаев определения ее размера, предусмотренных Трудовым кодексом

Для исчисления пособий по временной нетрудоспособности и в связи с материнством

Документы, регулирующие порядок расчета средней заработной платы

Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Федеральный закон № 255-ФЗ)

Постановление Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы» (далее – Положение о средней заработной плате)

Постановление Правительства РФ от 15.06.2007 № 375 «Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством»

Рассчитываем средний заработок по правилам трудового законодательства.

Случаи сохранения за работником среднего заработка согласно ТК РФ:

предоставление основных, дополнительных и учебных отпусков (ст. 114, 173, 173.1, 174, 176);

выплата компенсации за неиспользованный отпуск (ст. 127);

направление в служебную командировку (ст. 167);

прохождение обязательного медицинского осмотра (ст. 185);

перевод на другую работу (ст. 72.2, 182, 220, 254);

вынужденный прогул (ст. 394);

нарушение работодателем правил заключения трудового договора не по вине работника (ст. 84);

невыполнение работником норм труда или неисполнение трудовых (должностных) обязанностей по вине работодателя (ст. 155);

приостановление работы организации в случае нарушения требований охраны труда не по вине работника (ст. 220);

приостановление работы в случае задержки выплаты зарплаты на срок более 15 дней (ст. 142);

прохождение диспансеризации (ст. 185.1);

направление на повышение квалификации с отрывом от работы, прохождение независимой оценки квалификации (ст. 187);

предоставление дополнительных выходных для ухода за детьми-инвалидами и инвалидами с детства (ст. 262);

сдача крови и ее компонентов и предоставление в связи с этим дней отдыха (ст. 186);

прохождение беременными женщинами обязательного диспансерного обследования (ст. 254);

перерывы для кормления ребенка (детей) (ст. 258);

выплата выходного пособия при расторжении трудового договора в ряде случаев (ст. 178, 181,279, 327.7, 349.3);

выплата выходного пособия в связи с ликвидацией организации либо сокращением численности или штата (ст. 178, 180, 296, 318);

участие работника в коллективных переговорах, разрешении трудовых споров, подготовке проекта коллективного договора (ст. 39, 171, 405);

незаконное увольнение (ст. 396).

Средний заработок рассчитывают по формуле:

Средний дневной заработок

Количество дней, подлежащих оплате

Количество дней в периоде, подлежащем оплате, определяют в календарных или рабочих днях в зависимости от основания сохранения среднего заработка (п. 9 Положения о средней заработной плате, Решение ВС РФ от 25.05.2006 № ГКПИ06-366):

для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсаций за неиспользованные отпуска используют календарные дни;

во всех иных случаях, предусмотренных ТК РФ, – рабочие дни.

Алгоритм действий при исчислении среднего заработка (кроме случая расчета отпускных и компенсаций за неиспользованный отпуск) таков:

Расчетный период – это 12 месяцев, предшествующих месяцу начала события, с которым связан расчет среднего заработка. Например, если работник направлен в командировку в декабре, то расчетный период – 12 месяцев с 1 декабря прошлого года по 30 ноября текущего (п. 4 Положения о средней заработной плате).

Не включают в расчет среднего заработка отпускные, оплату дней командировки, больничные, матпомощь и другие выплаты за неотработанные дни (п. 3, 5 Положения о средней заработной плате).

Надо ли при расчете среднего заработка округлять результаты промежуточных вычислений или округляется только конечный результат? Ни в ТК РФ, ни в Положении о средней заработной плате не урегулирован вопрос округления результатов при расчете среднего заработка. Так как исчисление среднего заработка ведется в рублях и копейках, для точности расчетов округление надо производить до сотой доли после запятой. По нашему мнению, при исчислении среднего заработка следует использовать промежуточные значения с округлением по математическим правилам до двух знаков после запятой.

Сотрудник учреждения направлен в командировку на пять дней с 09.12.2019 по 13.12.2019. В учреждении установлена пятидневная рабочая неделя. В расчетном периоде (с 01.12.2018 по 30.11.2019) работник был на больничном с 04.02.2019 по 15.02.2019 и в отпуске – с 01.07.2019 по 28.07.2019. Всего отработано в расчетном периоде 216 дней. За расчетный период ему начислены:

зарплата – 609 000 руб.;

отпускные – 51 000 руб.;

пособие по временной нетрудоспособности – 23 000 руб.

База для расчета среднего заработка за дни командировки – 609 000 руб., так как отпускные и пособия в нее не включаются.

Средний дневной заработок составил 2 819,44 руб. (609 000 руб. / 216 раб. дн.).

За пять рабочих дней командировки сотруднику надо выплатить средний заработок в размере 14 097,20 руб. (2 819,44 руб. x 5 раб. дн.).

Что делать, если работник не имел фактически начисленной заработной платы или фактически отработанных дней в расчетном периоде? Например, работник отправлен в командировку в первый месяц работы. В данном случае средний дневной заработок рассчитывается за период с первого дня работы до дня начала командировки (п. 7 Положения о средней заработной плате).

Если сотрудник не работал в течение 12 месяцев расчетного периода (например, находился в отпуске по уходу за ребенком до полутора лет), то расчетный период надо заменить на 12 календарных месяцев, предшествующих расчетному периоду (п. 6 Положения о средней заработной плате).

Сотрудник работал по графику пятидневной рабочей недели и был уволен в связи с сокращением штата учреждения 20.12.2019.

Заработная плата сотрудника (с учетом премий и надбавок), начисленная в период с 01.12.2018 по 30.11.2019, составила 609 000 руб. Число отработанных в расчетном периоде дней – 226 (из расчетного периода исключено время прохождения обязательного медицинского осмотра, отпуска, командировки).

Определим сумму сохраняемого среднего заработка на время трудоустройства уволенного работника и порядок ее выплаты.

На период трудоустройства работника, уволенного в связи с сокращением численности (штата) или ликвидацией организации, за ним сохраняется средний месячный заработок. Порядок выплаты работнику сохраняемого среднего заработка следующий (ч. 1, 2 ст. 178 ТК РФ):

за первый месяц после увольнения выплачивается выходное пособие. Выплата производится в день увольнения работника, и оно засчитывается в счет сохраняемого среднего месячного заработка (ч. 1 ст. 140 ТК РФ);

за второй месяц средний месячный заработок выплачивается после окончания двухмесячного срока со дня увольнения. Основанием для такой выплаты являются заявление уволенного работника и трудовая книжка, в которой отсутствует запись о трудоустройстве;

за третий месяц средний месячный заработок выплачивается на основании решения службы занятости.

В рассматриваемом примере среднедневной заработок сотрудника составил 2 694,69 руб. (609 000 руб. / 226 раб. дн.).

Число рабочих дней по производственному календарю в месяце, следующем за днем увольнения сотрудника (период с 21.12.2019 по 20.01.2020), равно 15. Следовательно, средний месячный заработок, сохраняемый на время трудоустройства, составит 40 420,35 руб. (2 694,69 руб. x 15 раб. дн.).

Порядок выплаты сотруднику среднего месячного заработка таков:

выходное пособие в размере среднего месячного заработка (40 420,35 руб.) учреждение должно выплатить 20.12.2019;

средний месячный заработок за второй месяц (с 21.01.2020 по 20.02.2020) нужно выплатить не ранее 21.01.2020, при условии получения заявления от сотрудника и отсутствии в трудовой книжке записи о трудоустройстве. Сумма сохраненного заработка за этот период (23 рабочих дня) составит 61 977,88 руб. (2 694,69 руб. x 23 раб. дн.);

средний месячный заработок за третий месяц (с 21.02.2020 по 20.03.2020) будет выплачен не ранее 21.02.2020 при получении от службы занятости решения о выплате. Сумма сохраненного заработка за этот период (19 рабочих дней) равна 51 199,12 руб. (2 694,69 руб. x 19 раб. дн.).

Нюансы расчета отпускных. Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляется следующим образом:

Средний дневной заработок для оплаты отпусков

Сумма заработной платы, фактически начисленная за расчетный период

По общему правилу расчетный период для отпуска – 12 календарных месяцев, предшествующих месяцу начала отпуска (п. 4 Положения о средней заработной плате).

Если расчетный период целиком приходится на декретный отпуск и отпуск по уходу за ребенком, то его надо заменить на 12 месяцев, предшествующих месяцу ухода в декрет (п. 6 Положения о средней заработной плате, Письмо Минтруда РФ от 25.11.2015 № 14-1/В-972).

За каждый полностью отработанный месяц учитывается среднемесячное количество дней – 29,3 дня. За месяц, отработанный не полностью, количество отработанных дней определяется по формуле (п. 10 Положения о средней заработной плате):

Количество дней в не полностью отработанном месяце

Число календарных дней в месяце

Количество

календарных дней, приходящихся на отработанное время в месяце

По правилам п. 9 Положения о средней заработной плате расчет суммы отпускных производится следующим образом:

Средний дневной заработок

Количество календарных дней отпуска

Сотруднику предоставлено 28 дней ежегодного оплачиваемого отпуска с 02.12.2019. За расчетный период (с 01.12.2018 по 30.11.2019) ему начислена заработная плата в размере 580 000 руб., выплачены пособие по временной нетрудоспособности – 12 500 руб. (с 04.10.2019 по 11.10.2019) и средний заработок за время прохождения медосмотра и диспансеризации в размере 3 500 руб. (с 11.11.2019 по 12.11.2019).

В расчетном периоде полностью отработаны 10 месяцев – 293 дн. (10 мес. x 29,3).

Количество дней в не полностью отработанных месяцах составляет:

Общее количество отработанных дней в расчетном периоде – 342,09 (293 + 21,74 + 27,35).

База для расчета отпускных – 580 000 руб. (больничные и суммы среднего заработка за время прохождения медосмотра и диспансеризации в расчет не включаются).

Средний дневной заработок – 1 695,46 руб. (580 000 руб. / 342,09 дн.).

Сумма отпускных составила 47 472,88 руб. (1 695,46 руб. x 28 дн.).

Сотруднику, который работает в учреждении меньше года, количество отработанных дней и базу для расчета отпускных считают со дня приема на работу до 1-го числа месяца, в котором он идет в отпуск (п. 4, 10 Положения о средней заработной плате).

Сотруднику, принятому на работу 01.03.2019, предоставлен отпуск на 14 дней с 02.12.2019.

Расчетный период для исчисления отпускных (с 01.03.2019 по 30.11.2019) отработан полностью и составляет 263,7 дн. (9 мес. x 29,3 дн.). За этот период сотруднику начислена зарплата – 450 000 руб.

Средний дневной заработок – 1 706,49 руб. (450 000 руб. / 263,7 дн.).

Сумма отпускных – 23 890,86 руб. (1 706,49 руб. x 14 дн.).

В отдельных случаях отпуск предоставляется в рабочих днях. Средний дневной заработок для расчета отпускных при предоставлении отпусков в рабочих днях определяют по формуле (п. 11 Положения о средней заработной плате):

Средний дневной заработок

Выплаты, включаемые в расчет среднего заработка за расчетный период

Количество дней по календарю шестидневной рабочей недели, приходящихся на отработанное в расчетном периоде время

Расчет среднего заработка должен производиться по календарю шестидневной рабочей недели, даже если в учреждении установлен режим пятидневной рабочей недели с двумя выходными днями.

С сотрудником заключен срочный трудовой договор с 01.08.2019 по 30.09.2019. За расчетный период ему начислена зарплата в размере 70 000 руб.

В каком размере необходимо выплатить компенсацию за неиспользованный отпуск при прекращении трудового договора с этим сотрудником?

Работникам, заключившим трудовой договор на срок до двух месяцев, предоставляются оплачиваемые отпуска или выплачивается компенсация при увольнении из расчета два рабочих дня за месяц работы (ст. 291 ТК РФ).

Число рабочих дней за расчетный период по календарю шестидневной рабочей недели, приходящихся на отработанное время, – 52.

Средний дневной заработок для выплаты компенсации за неиспользованный отпуск – 1 346,15 руб. (70 000 руб. / 52 дн.).

Сумма компенсации составит 2 692,30 руб. (1 346,15 руб. x 2 дн.).

Порядок включения премий и вознаграждений в расчет среднего заработка. Особенности включения в расчет премий зависят от периода, за который они начислены, а также от того, сколько времени отработал работник в расчетном периоде (п. 15 Положения о средней заработной плате):

ежемесячные премии и вознаграждения учитывают при расчете среднего заработка в суммах, фактически начисленных в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

квартальные премии за каждый показатель учитывают при расчете среднего заработка – полностью, если совокупная продолжительность периода, за который они начислены, не превышает расчетный период; в размере месячной части за каждый месяц расчетного периода, если совокупная продолжительность периода, за который они начислены, превышает расчетный период;

премии и вознаграждения по итогам года (включая единовременное вознаграждение за выслугу лет), начисленные за предшествующий событию календарный год, включают в расчет среднего заработка независимо от времени их начисления;

разовые премии и вознаграждения при расчете среднего заработка учитывают, если они начислены работникам в рамках действующей в организации системы оплаты труда (пп. «н» п. 2 Положения о средней заработной плате) и не относятся к выплатам социального характера (п. 3 Положения о средней заработной плате).

Если расчетный период отработан не полностью или из него исключались отдельные периоды, то премии и вознаграждения учитывают:

полностью, если они начислены за фактически отработанное в расчетном периоде время (например, ежемесячные, ежеквартальные премии);

пропорционально отработанному в расчетном периоде времени в иных случаях.

Индексация среднего заработка при повышении зарплаты. Средний заработок для расчета выплат подлежит индексации только в тех случаях, когда оклады (тарифные ставки) и иные денежные вознаграждения повышены всем работникам организации, филиала или структурного подразделения, в котором трудится работник. Пересчет производится, если повышение произошло (п. 16, 17 Положения о средней заработной плате):

в расчетный период;

после расчетного периода до наступления случая, с которым связано сохранение среднего заработка;

в период сохранения среднего заработка.

Коэффициент индексации определяется по формуле:

Оклад (тарифная ставка) и иные ежемесячные выплаты после повышения

Оклад (тарифная ставка) и иные ежемесячные выплаты до повышения

Работнику предоставлен очередной оплачиваемый отпуск с 02.12.2019 на 14 дней. В расчетном периоде (с 01.12.2018 по 30.11.2019) работник был в командировке с 04.02.2019 по 08.02.2019 и четыре дня на больничном (с 24.09.2019 по 27.09.2019).

В 2018 году оклад работника составлял 30 000 руб. Помимо оклада ему выплачены квартальные премии за I, II и III кварталы 2019 года в размере 25 % начисленной заработной платы за квартал (пропорционально фактически отработанному времени).

С 01.01.2019 в учреждении были повышены оклады на 15 %, с этой даты работнику установлен оклад в размере 34 500 руб.

Определим сумму отпускных с учетом индексации.

При расчете среднего заработка учитываются зарплата, начисленная сотруднику по должностному окладу за отработанное время, а также квартальные премии, предусмотренные системой оплаты труда, которые установлены в процентах к должностному окладу и начислены пропорционально фактически отработанному сотрудником времени за соответствующий квартал (пп. «а», «н» п. 2 Положения о средней заработной плате).

Заработная плата за не полностью отработанные месяцы расчетного периода, учитываемая при расчете среднего заработка, составляет:

за февраль 2019 года – 25 875 руб. (34 500 руб. / 20 раб. дн. x 15 раб. дн.);

за сентябрь 2019 года – 31 214,29 руб. (34 500 руб. / 21 раб. дн. x 17 раб. дн.).

Квартальные премии начислены в размерах:

23 718,75 руб. за I квартал 2019 года ((34 500 руб. x 2 мес. + 25 875 руб.) x 25 %);

25 875 руб. за II квартал 2019 года ((34 500 руб. x 3 мес.) x 25 %);

25 053,57 руб. за III квартал 2019 года ((34 500 руб. x 2 мес. + 31 214,29 руб.) x 25 %).

Квартальные премии начислены пропорционально фактически отработанному работником времени за соответствующий квартал. Следовательно, они учитываются при расчете среднего заработка исходя из фактически начисленных сумм.

В рассматриваемом примере повышение окладов в целом по учреждению произошло в течение расчетного периода. Коэффициент для выплат за декабрь 2018 года равен 1,15 (34 500 руб. / 30 000 руб.). Оклад работника за декабрь 2018 года должен учитываться при расчете среднего заработка в размере 34 500 руб. (30 000 руб. x 1,15).

В итоге база для расчета среднего заработка составила 476 736,61 руб. (34 500 руб. x 10 мес. + 25 875 руб. + 31 214,29 руб. + 23 718,75 руб. + 25 053,57 руб. + 25 875 руб.).

Количество календарных дней в неполных месяцах расчетного периода равно:

Общее количество календарных дней для исчисления среднего дневного заработка составляет 342,46 (29,3 дн. x 10 мес. + 24,07 дн. + 25,39 дн.).

Средний дневной заработок равен 1 392,09 руб. (476 736,61 руб. / 342,46 дн.).

Сумма отпускных – 19 489,26 руб. (1 392,09 руб. x 14 кал. дн.).

Расчет среднего дневного заработка для оплаты больничного листа.

По правилам ч. 3 ст. 14 Федерального закона № 255-ФЗ средний дневной заработок для исчисления пособия по временной нетрудоспособности определяется по формуле:

Средний дневной заработок

База для расчета пособия за расчетный период

Расчетный период для исчисления пособия по временной нетрудоспособности – два календарных года, предшествующих году начала нетрудоспособности (ч. 1 ст. 14 Федерального закона № 255-ФЗ). Если страховой случай произошел в 2019 году, то расчетный период – с 01.01.2017 по 31.12.2018.

На основании ч. 1 ст. 14 Федерального закона № 255-ФЗ если в расчетном периоде работник был в отпуске по уходу за ребенком или по беременности и родам, то один или оба года расчетного периода можно заменить.

В базу для расчета больничных включают все выплаты работнику за расчетный период, с которых начислены взносы в ФСС в соответствии с Федеральным законом от 24.07.2009 № 212-ФЗ (за период по 31.12.2016 включительно) и (или) в соответствии с законодательством РФ о налогах и сборах (начиная с 01.01.2017) (ч. 2 ст. 14 Федерального закона № 255-ФЗ). Выплаты с предыдущего места учитываются на основании справки о заработке.

Предельная величина выплат для расчета больничного за каждый год расчетного периода равна предельной базе по взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за расчетный период. Напомним, предельная величина базы за 2018 год – 815 000 руб., за 2017 год – 755 000 руб.

В 2019 году среднедневной заработок не может быть больше 2 150,68 руб. ((815 000 + 755 000) руб. / 730) (ч. 3.2 ст. 14 Федерального закона № 255-ФЗ).

Предельная величина базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством с 01.01.2019 составила 865 000 руб. Следовательно, с 01.01.2020 среднедневной заработок не может быть больше 2 301,37 руб. ((865 000 + 815 000) руб. / 730).

При отсутствии заработка пособие по временной нетрудоспособности рассчитывается исходя из МРОТ. Из МРОТ также следует производить расчет, если выплаты за расчетный период меньше 24-кратного МРОТ. По листкам нетрудоспособности, открытым с 01.01.2019, это 270 720 руб. (11 280 руб. x 24) (ч. 1.1 ст. 14 Федерального закона № 255-ФЗ).

Сотрудник представил больничный лист с 01.12.2019 по 11.12.2019. В расчетном периоде его заработок составил:

в 2017 году – 790 000 руб.;

в 2018 году – 805 000 руб.

Рассчитаем средний дневной заработок.

Для расчета средней заработной платы следует применить всю сумму начисленной сотруднику зарплаты за 2018 год, так как заработок меньше предельной базы по взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (805 000 руб. 755 000 руб.).

База для расчета больничного составила 1 560 000 руб. (755 000 + 805 000).

Средний дневной заработок сотрудника для оплаты больничного равен 2 136,99 руб. (1 560 000 руб. / 730 дн.).