Онлайн калькулятор рефинансирования кредита

Кредитный калькулятор рефинансирования поможет рассчитать онлайн, сколько вы сможете сэкономить при перекредитовании, а также предложения банков. Для расчета рефинансирования введите параметры текущего кредита нажмите кнопку «рассчитать».

![]()

Онлайн калькулятор для расчета рефинансирования кредита

Если вы решили в 2021 году рефинансировать кредит или несколько кредитов сразу, то в этом случае бывает очень сложно выбрать оптимальную программу: приходится сравнивать ставки и высчитывать переплату. Чтобы не терять времени даром и быстро найти выгодное предложение, предлагаем использовать наш кредитный онлайн-калькулятор для физических лиц.

Какие данные анализирует калькулятор рефинансирования?

Калькулятор анализирует процентные ставки и условия, которые предлагают все банки России (ВТБ, Россельхозбанк, Сбербанк и пр.), сопоставляет их с индивидуальными параметрами кредита (сроком и суммой), и на основе этой информации рассчитывает размер платежа и переплату.

Используя предложенный сервис, вы сможете найти выгодную программу и быстро определить, насколько выгодны предлагаемые банком условия.

Как выполнить расчет?

Калькулятор рефинансирования кредитов других банков покажет вам наиболее подходящую программу и сумму, которую вы сэкономите на выплате.Также на странице отобразится цифра, на которую уменьшится ваш платеж.

Как посчитать выгоду от рефинансирования ипотеки?

Рефинансирование ипотеки — хороший способ сэкономить на процентах. Вы берете в другом банке кредит по сниженной ставке и погашаете за его счет ипотеку.

Было: ВТБ под 10,5% на 20 лет. Стало: Открытие под 8,7% на 14 лет.

Хотел сделать рефинансирование через Тинькофф, но ниже 9.3 они предложить не смогли

Nikolai, тинькофф не выдает ипотек

Nikolai, ну нихуанихуа, у меня 12.25 ипотека в сбере ))

![]()

Антон, и вы до сих пор не сделали рефинансирование в стороннем банке?

![]()

Антон, вы где такую нашли?

Антон, у ВТБ и у Россельхозбанка такие условия были в 2018:)

Жизнь интересная штука. Взяли ипотеку в 2014 под 15% в ВТБ. 3 года назад ушли в собственный бизнес. Теперь ставки почти в 2 раза ниже, но никто не рефинансирует ипотеку собственникам бизнеса. Итог за 5 лет выплатили банку 2.2 млн. процентов и 100 тыс. тела кредита. И никаких перспектив Рефинансировать. Грустно.

Марина, Оформите себя (или ближайшего родственника) как наёмного сотрудника к себе в бизнес

Юлия, у большинства досрочный платеж идёт в тело. Так работает аннуитет. Обязательный платеж состоит из процентов по кредиту за прошедший месяц и кусочка тела. Все что сверх идёт в тело.

Alexandra, Каких вопросов

Так а для диффиренцированного платежа на листике что ли считать?))

Ilya, дифференцированный платёж уж очень редко встречается, что нет смысла делать калькулятор

Людмила, Он легко считается по формуле

Платил по 14,5% годовых в Россельхоз + страховка ежегодно + штрафы за просрочки. Занял у близкого родственника деньги с депозита (2,5-3%) под 10% годовых. И я экономлю, и родственник доволен, и деньги в семье остаются, и нет никакой страховки от банка, и иногда можно задержать платеж. И банк не кормлю.

Юлия, если это Росбанк-Дом, то большего днища в плане обслуживания кредита и общения с клиентами я не встречал нигде. Абсолютно не клиентоориентированное учреждение, с совершенно идиотскими порядками

![]()

Ставка 12% физику на покупку коммерческого помещения. Никто такое рефинансировать не хочет, даже под залог помещения + квартира.

wild_skar, 12% это хорошо, 16% апрель 2020, вот где грустно. Ещё и под залог квартиры. Помощь малому бизнесу)

В 2014 ипотека в Открытии, ставка 11,5% на 20 лет. в 2018 ставка 9,2 в ГПБ на 10 лет. Догашиваю)

Сейчас ипотека у меня под 9,1 процент. Хочу взять потреб кредит под 7,2 и перекрыть ипотеку. Вычет уже получала, поэтому сейчас уже без него. Рабочая схема?

AnnaKatkina, конечно не рабочая. Вам такой процент без страховки никто не даст. А страховка, как правило, в тело кредита включается

![]()

Юлия, а, что кто то иначе досрочный платёж проводит?!

Юлия, добрый день! Если не трудно, поделитесь впечатлениями? Тоже рассматриваю Дом.РФ.

![]()

Анастасия, абсолютно нормальная контора, год назад рефинансировала, одобрили по одному документу (это была выписка из пенсионного фонда или как там правильно называется). Была ипотека в Сургутнефтегазбанке 11,2% (с господдержкой), а стало 7,8% в Дом.РФ.

Кто знает, после рефинансирования возвращать налоги за уплаченные уже новому банку проценты можно или только за уплаченные проценты старому банку? Или за уплаченные проценты обоим банкам? Или вообще уже не вернуть ничего?

Мария, можно и % новому банку возвращать (если лимит не израсходован). Если вы про налоговый вычет)

Vitaly, да, я о нём. Лимит не израсходован. Спасибо за ответ, буду пробовать.)

Комментарий удален пользователем

Комментарий удален пользователем

Комментарий удален пользователем

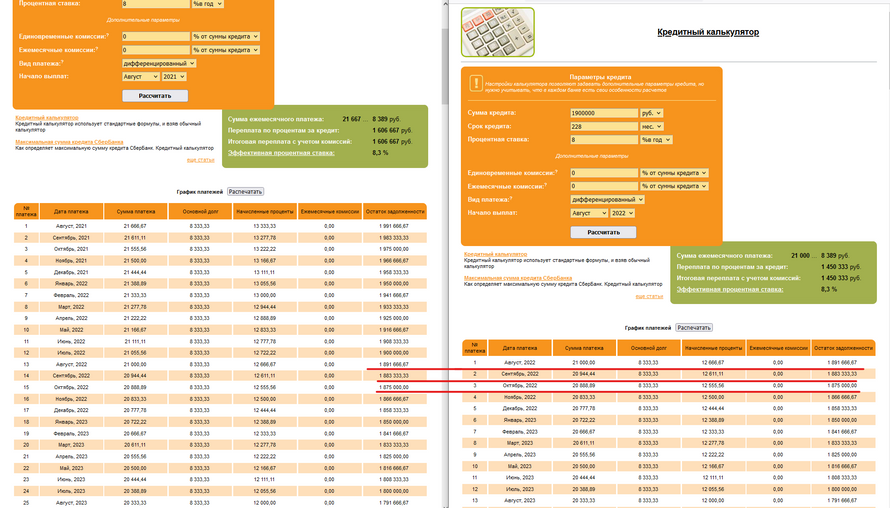

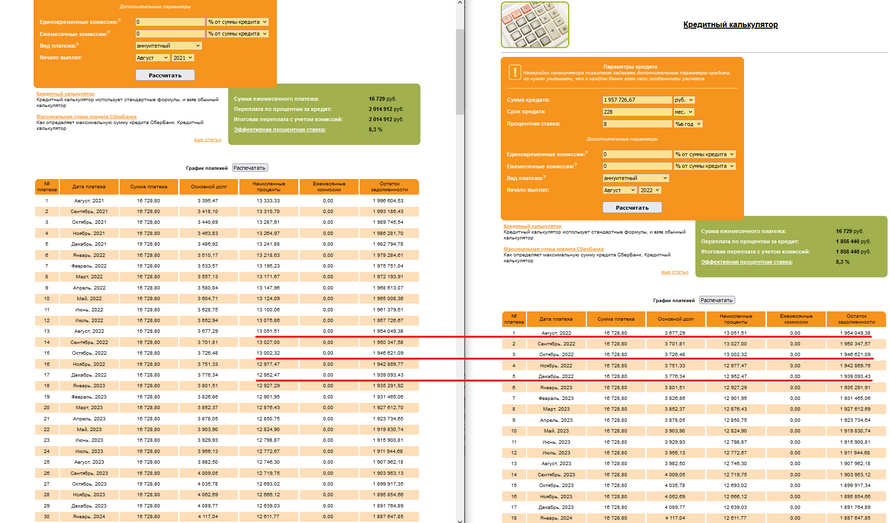

Допустил небольшую ошибку, приведя сравнение дифференцированных платежей. Для них в принципе такая же логика действует.

Но вот для аннуитетных.

Вы там в комментариях ниже писали, что Сбербанк наглеет больше всех с процентами в самом начале. Ну вот возьмите график платежей сбербанка и сравните с тем, что говорит калькулятор. Будет то же самое. Все банки работают по одной и той же формуле. Максимум могут округлять платежи, чтобы не было копеек.

Константин, Благодарю за развёрнутый комментарий и конструктивный диалог, теперь понял в чём заключалась моя ошибка в сравнениях. И также в моих сравнениях я не учёл что (в моём случае) в договоре до рефинансирования был дифф. платёж, а после уже аннуитетный, оттого и разница показалась такой большой.

Теперь согласен с вашим суждением, ещё раз благодарю.

(На всякий случай удалю свои предыдущие комментарии, чтобы не смущать людей.)

Получается, имеет смысл рефинансировать примерно в начале/первой половине кредита? Иначе вроде как далее расходы на переоформление уже превышают выгоду по ставке.

Демидов, по поводу 2лет Вы конечно погорячились, большая часть % выплачивается условно говоря в первой половине Вашей ипотеки, это 7-10лет, поэтому досрочку конечно лучше в это время вносить, но не 2 года основные % конечно.

Калькулятор рефинансирования кредитов

Кредитный калькулятор

Оформить рефинансирование кредита — значит, сменить одну кредитную организацию на другую, которая предлагает условия выгоднее прежних. К смене условий относится: понижение процентной ставки, уменьшение ежемесячного платежа или срока кредитования, погашение невыгодного займа. Услуга позволяет взять дополнительную сумму на достижение личных целей.

Физическим лицам, которые принимают решение об оформлении ипотеки или потребительского кредита, предлагаем использовать онлайн-калькулятор рефинансирования. С его помощью рассчитывают и сравнивают кредитные предложения, чтобы выбрать лучшее и сэкономить максимальное количество денежных средств.

Как работает калькулятор рефинансирования

После полного заполнения формы калькулятор автоматически рассчитает:

Калькулятор помогает объективно оценивать условия банка и сокращает время самостоятельного расчёта. После того как полученное значение вас устроит, можете подать заявку на рефинансирование не выходя из дома. Для этого заполните форму на официальном сайте Совкомбанка. Если возникнут вопросы, звоните по номеру телефона нашего банка, и сотрудники горячей линии вам помогут.

Как это работает

1. Заполните онлайн заявку

2. Дождитесь одобрения

Заполните через Госуслуги

Это надежно и безопасно

Выражаю согласие на обработку персональных данных и подтверждаю, что ознакомлен с Политикой обработки персональных данных

С выходом на пенсию жизнь только начинается!

Для оформления достаточно только паспорта!

Кредит наличными по 2 документам!

Серьезные суммы для тех, кто уверен в своих силах!

Машина вас выручит: получите деньги и оставайтесь за рулем! Залог – лишь индикатор серьезности ваших намерений.

Кредит, с которым действительно просто!

С деньгами и крышей над головой: от 200 000 до 30 000 000 рублей под залог недвижимого имущества.

«Кредит без справок и поручителей»

Легко и быстро оформить и получить деньги!

Для звонков по России (бесплатно)

Генеральная лицензия Банка России №963 от 5 декабря 2014 г.

ПАО «Совкомбанк». Генеральная лицензия ЦБ РФ №963. г. Кострома, пр. Текстильщиков, д. 46. г. Москва, Краснопресненская наб., д.14, стр.1. На правах рекламы

Калькулятор рефинансирования кредитов

Отзывы: 1

Лучший калькулятор для пересчета условий кредита

Написать отзыв Отменить ответ

Рефинансирование в городах

Ставки по потребительским кредитам для физических лиц постоянно меняются в зависимости от ситуации на рынке. Бывают периоды времени, когда они существенно растут или снижаются. Если заемщик оформил кредит по достаточно высокой ставке, а затем в других банках появились предложения с более низкой ставкой, полученную ссуду можно рефинансировать на выгодных условиях.

Чтобы закрыть действующий займ, достаточно подать онлайн-заявку на рефинансирование через официальный сайт выбранного банка и получить одобрение. Новым кредитом клиент погасит старую ссуду и продолжит возвращать деньги новому кредитору по более низкой ставке.

Воспользовавшись этим предложением, можно сэкономить немалую сумму на процентах. Кроме того, в некоторых случаях рефинансирование возможно на схожих условиях, но с более длительным сроком выплат. Таким образом, при равных процентных ставках будет уменьшен размер ежемесячного платежа, благодаря чему удастся добиться снижения нагрузки на семейный бюджет.>

Как работает калькулятор рефинансирования кредита

Рассчитать возможную выгоду можно с помощью бесплатного онлайн-калькулятора рефинансирования кредитов других банков. Пользователи сайта Бробанк.ру могут указать, что конкретно необходимо уменьшить: срок и переплату или платеж по кредиту. После этого понадобится ввести следующие параметры:

Нажав на кнопку «Рассчитать», вы моментально получите такую информацию:

В каком банке оформить рефинансирование

На сегодняшний день услуга перекредитования доступна клиентам многих российских финучреждений: Сбербанк, «Открытие», МТС Банк, Хоум Кредит, Промсвязьбанк, Альфа-Банк, «Уралсиб», ВТБ, Росбанк, УБРиР и другие. При этом не имеет значения, в каком финучреждении был оформлен действующий кредит, который необходимо рефинансировать.

Чтобы получить ссуду на более выгодных условиях, отправьте онлайн-заявки сразу в несколько банков и дождитесь положительного решения. После подписания всех необходимых документов полученные денежные средства можно будет использовать для погашения оформленного ранее кредита. В своем выборе можете руководствоваться рейтингом банков для рефинансирования кредита.

Преимущества рефинансирования кредитов

Рекомендуем произвести расчет ставки рефинансирования на нашем онлайн-калькуляторе в различных финучреждениях и сопоставить предлагаемые условия (необходимо также обратить внимание на стоимость оформления кредита, расходы на страховку, различные комиссии и другие возможные затраты). Определив все характеристики будущего займа и посчитав выгоду от перекредитования, вы сможете принять правильное решение.

Как рассчитать пени по ставке рефинансирования?

В Российской Федерации при начислении пени за неисполнение обязательств широко используется ставка рефинансирования как отправная точка расчетов.

Нарушение обязательств, в большинстве случаев, предполагает наложение на виновное лицо штрафных санкций. Часто это выражается в необходимости выплаты неустоек и пени. Эти термины нередко заменяют друг друга, хотя и не совпадают.

Понятие пени и неустойки

Неустойка – это материальное наказание за факт нарушения обязательств. От прочих штрафных санкций неустойка отличается тем, что для ее применения не требуется доказывать факт причинения ущерба от неисполнения обязательств и считать сумму убытков.

![]()

Неустойка может устанавливаться в виде конкретной суммы, как производное от какой-то базовой величины или как процент от определенной суммы.

Принято разделять неустойки договорные и законные:

Также выделяют штрафные, зачетные, альтернативные и исключительные неустойки.

Пеня является разновидностью неустойки. Она возникает по тем же основаниям, также может быть договорной и законной. Ее отличие состоит в том, что размер пени рассчитывается в процентном отношении исходя из длительности и суммы просроченного платежа.

![]()

Расчет пени по ставке рефинансирования

Образец расчета долга по банковской ставке рефинансирования можно представить такой формулой:

Пеня к оплате = Сумма просроченного платежа * % пени * Количество дней просрочки;

Просрочка может считаться от обязательной даты платежа до момента его фактической уплаты или до вынесения судебного решения или другого ограничения согласно договору или актам законодательства.

Как считать неустойку по ставке рефинансирования?

Понятие неустойки и пени встречается во многих актах российского законодательства. Для регулирования гражданских, договорных отношений полезно будет изучить статью 330 Гражданского кодекса (ГК РФ); в вопросах налогообложения уместно использовать определения пени в статье 75 Налогового кодекса (НК РФ). Также понятие пени используется в Законе о защите прав потребителей и других законодательных актах.

В практике назначения наказаний за неисполнение платежей в установленный срок широко применяется расчет пеней исходя из величины ставки рефинансирования. Это касается как договорных, так и законных оснований для наложения взыскания.

![]()

Наиболее точно определен порядок расчета пени при неуплате в срок налогов и сборов. В этом случае, пеня составит 1/300 от ставки рефинансирования, как следует из указания Банка России.

Формула расчета выглядит так:

Пеня = Сумма долга * К-во дней просрочки * (Ставка рефинансирования/(100*300))

Таким образом, просроченная на 20 дней задолженность в 10 000 рублей, при ставке рефинансирования в 8,25% составит:

10 000 * 20 * (8,25/(100*300)) = 55 рублей.

Эта сумма будет добавлена к сумме основного долга.

При расчете пени по ставке рефинансирования за просроченный платеж по договорным отношениям, продолжительность финансового года может считаться равной не 300, а 360 дням. Тогда 1 300 ставка меняется на ставку 1 360. Рассчитаем выгоду плательщика от такой замены:

Если в период просрочки ставка рефинансирования изменялась, то по каждой величине ставки проводится отдельный расчет за период ее действия. Затем полученные показатели складываются.