Заполнение декларации 3-НДФЛ на имущественный вычет

Кто и когда может претендовать на имущественный вычет

Имущественный вычет — это закрепленная налоговым законодательством возможность налогоплательщика:

Получить имущественный вычет может лицо, совершившее определенные манипуляции с личным имуществом, такие как:

Рассчитывать на имущественный вычет может лицо:

Какие вычеты по НДФЛ можно получить при отсутствии дохода? Ответ на этот вопрос можно изучить в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В следующих разделах будут раскрыты тонкости и нюансы заполнения 3-НДФЛ и расчета налога в ситуации получения имущественного вычета.

ВАЖНО! Декларацию за 2020 год нужно сдавать по новой форме из приказа ФНС от 28.08.2020 № ЕД-7-11/615@. Скачать бланк вы можете здесь.

На нашем форуме можно проконсультироваться по любому вопросу, возникшему у вас при заполнении декларации 3-НДФЛ. Например, в этой ветке делимся опытом, как самостоятельно заполнить декларацию 3-НДФЛ на лечение.

Продажа имущества и 3-НДФЛ (пример заполнения)

Необходимость в оформлении декларации 3-НДФЛ появляется у физлица, если оно:

Налоговый кодекс предусматривает 2 вида имущественного вычета при продаже имущества:

Оформление декларации 3-НДФЛ:

Особенности определения МСВИ показаны на схеме:

Разобраться, оформлять 3-НДФЛ или нет, помогут примеры.

Туманов А. А. приобрел в 2013 году квартиру. В 2020 году он продал ее за 5 243 000 руб. Сроки:

Вывод: подавать 3-НДФЛ и платить НДФЛ Туманову А. А. не требуется.

Сидорова Г. Е. в сентябре 2020 году продала приватизированную в декабре 2016 года квартиру за 3 200 000 руб.

Вывод: Сидоровой Г. Е. необходимо подать 3-НДФЛ и заплатить налог.

Токарев С. Г. приобрел в декабре 2019 года автомобиль, который продал в сентябре 2020 года за 240 000 руб.

Расчет сроков: автомобиль находился в собственности 10 мес. (менее 3 лет).

Вывод: Токарев С. Г. обязан отчитаться о полученном доходе с помощью декларации 3-НДФЛ. Платить НДФЛ не потребуется, если он воспользуется своим правом на имущественный вычет (240 000 руб. 2 млн руб.,

где РН – расходы налогоплательщика на новое строительство или покупку жилья;

2 млн руб. – максимальный имущественный вычет при приобретении имущества.

2. Использован целевой заем (кредит) для приобретения недвижимости:

НДФЛ% = РП × 13%, если РП ≤ 3 млн руб.,

НДФЛ% = 3 000 000 руб. × 13% = 390 000 руб., РП > 3 млн руб.,

где НДФЛ% — сумма возвращаемого НДФЛ при уплате процентов по целевому займу (кредиту);

РП — расходы по уплаченным процентам;

3 млн руб. – максимальный имущественный вычет по процентам (если целевой заем получен до 2014 года, имущественный вычет по процентам законодательно не ограничен верхним пределом).

3. Недвижимость частично оплачена средствами материнского капитала:

НДФЛвозвр = (РН – МК) × 13%, если (РН – МК) ≤ 2 млн руб.,

НДФЛвозвр = 2 000 000 руб. × 13% = 260 000 руб., если (РН – МК) > 2 млн руб.,

где МК — средства материнского капитала, израсходованные на приобретение недвижимости.

Аналогичная формула применяется для расчета налога, если имущество оплачено за счет средств:

4. Недвижимость приобретена у взаимозависимых лиц — в этой ситуации вернуть НДФЛ не получится, независимо от стоимости недвижимости, так как в данной ситуации право на имущественный вычет у налогоплательщика отсутствует. Взаимозависимыми с налогоплательщиком лицами признаются (ст. 105.1 НК РФ):

Расчет НДФЛ при продаже имущества

НДФЛ к уплате (НДФЛупл) определяется по следующим формулам:

1. Доход получен от продажи земельных участков, жилых домов, квартир, комнат, садовых домиков, дач, а также долей в указанном имуществе:

НДФЛупл = (ДПН – 1 000 000 руб.) × 13%, если ДПН > 1 млн руб.,

НДФЛупл = 0, если ДПН ≤ 1 млн руб.,

где ДПН — доход от продажи недвижимости;

1 млн руб. — максимально разрешенный НК РФ имущественный вычет при продаже недвижимого имущества.

Соловьев А. П. продал в 2020 году квартиру за 1 220 000 руб. В декларации 3-НДФЛ он отразил доход в размере 1 220 000 руб. и имущественный вычет в сумме 1 млн руб. НДФЛ к уплате рассчитал по формуле:

НДФЛупл = (1 220 000 руб. – 1 000 000 руб.) × 13% = 28 600 руб.

Васильева Т. Н. в 2020 году получила от покупателя 643 000 руб. по договору купли-продажи дачи. Подала декларацию 3-НДФЛ, указав полученный доход (643 000 руб.) и имущественный вычет в этой же сумме. НДФЛ с этой сделки ей уплачивать не придется (643 000 руб. ≤ 1 млн руб.).

2. Доход получен от реализации иного имущества (машины, гаража или прочих предметов):

НДФЛупл = (ДПИ – 250 000 руб.) × 13%, если ДПИ > 250 000 руб.,

НДФЛупл = 0, если ДПИ ≤ 250 000 руб.,

где ДПИ — доход от продажи иного имущества;

250 000 руб. — максимально разрешенный НК РФ имущественный вычет при продаже прочего имущества.

Два брата, Степан и Андрей Тумановы, в 2020 году решили обновить свои автомобили. Перед покупкой новых машин они реализовали свои старые авто:

При расчете НДФЛ к уплате они воспользовались следующими формулами:

Степан: НДФЛ = (523 000 руб. – 250 000 руб.) × 13% = 35 490 руб.;

Примеры расчета вычета

В данном разделе мы приведем примеры расчета имущественного налогового вычета в разных ситуациях.

ОБРАТИТЕ ВНИМАНИЕ:

Пример 1: Покупка квартиры

Условия приобретения имущества:

В 2020 году Иванов А.А. купил квартиру за 2 млн рублей.

Доходы и уплаченный подоходный налог:

В 2020 году Иванов А.А. зарабатывал 50 тыс. рублей в месяц и в сумме заплатил 78 тыс. руб. НДФЛ за год.

Расчет вычета:

В данном случае сумма имущественного вычета составляет 2 млн рублей, т.е. вернуть можно 260 тыс. рублей (2 млн руб. x 13%). Но за 2020 год Иванов сможет вернуть только 78 тыс. рублей уплаченного им подоходного налога, а оставшиеся 182 тыс. рублей он сможет вернуть в последующие годы.

Пример 2: Получение вычета индивидуальным предпринимателем на УСН

Условия приобретения имущества:

В 2020 году Петров П.П. приобрел квартиру за 3 млн рублей.

Доходы и уплаченный подоходный налог:

Петров П.П. работает индивидуальным предпринимателем по упрощенной системе налогообложения и, соответственно, не платит налог на доходы физических лиц по ставке 13%.

Расчет вычета:

Максимальная сумма вычета на квартиру составляет 2 млн руб. (т.е. вернуть можно до 2 млн руб. x 13% = 260 тыс. рублей). Но так как Петров П.П. не платил в 2020 году подоходного налога, то получить налоговый вычет за этот год он не сможет.

Если Петров П.П. в будущем устроится на другую работу, где будет платить НДФЛ, он сможет подать заявление на налоговый вычет и вернуть себе до 260 тыс. рублей.

Пример 3: Покупка квартиры в ипотеку

Условия приобретения имущества:

В 2020 году Иванов И.И. приобрел квартиру за 8 млн рублей, из которых 6 млн рублей были взяты по ипотечному кредиту. В 2020 году Иванов И.И. заплатил процентов на 100 тыс. рублей.

Доходы и уплаченный подоходный налог:

Иванов И.И. заработал за 2029 год 3 млн рублей, с которых уплатил НДФЛ.

Расчет вычета:

Максимальная сумма имущественного вычета при покупке жилья составляет 2 млн рублей. Дополнительно Иванов И.И. может получить налоговый вычет в размере 100 тыс. рублей на уплаченные ипотечные проценты. Итого за 2020 год Иванов И.И. сможет вернуть 2 100 000 руб. x 13% = 273 тыс. рублей. Вернуть он сможет сразу всю эту сумму, т.к. уплаченный им НДФЛ больше 273 тыс. рублей.

В последующие годы Иванов И.И. будет получать только налоговый вычет с ипотечных процентов, так как основной вычет на жилье им уже получен. Так как кредитный договор заключен после 1 января 2014 года, максимальный размер вычета по ипотечным процентам, который он сможет получить, составляет 3 млн руб. (до 390 тыс.рублей к возврату).

Пример 4: Покупка имущества супругами в совместную собственность (с 1 января 2014 года)

Условия приобретения имущества:

В 2020 году супруги Васильев В.В. и Васильева А.А. приобрели квартиру стоимостью 5 млн рублей в совместную собственность.

Доходы и уплаченный подоходный налог:

За 2020 год Васильев В.В. заработал 2,5 млн рублей, а Васильева А.А. 3 млн рублей.

Расчет вычета:

При совместной собственности налоговый вычет может быть перераспределен в любых долях. При этом с 1 января 2014 года было снято ограничение вычета в размере 2 млн рублей на объект жилья. Супруги Васильевы могут распределить налоговый вычет в равных долях (50% мужу и 50% жене), и в 2021 году каждый из них получит вычет в размере 2 млн рублей (максимальная сумма вычета на человека) × 13% = 260 тыс. рублей. То есть 520 тыс. рублей на семью.

Пример 5: Покупка имущества супругами в совместную собственность (до 1 января 2014 года)

Условия приобретения имущества:

В 2013 году супруги Васильев В.В. и Васильева А.А. приобрели квартиру стоимостью 5 млн руб. в совместную собственность.

Доходы и уплаченный подоходный налог:

Васильева А.А. не работает.

Расчет вычета:

При совместной собственности налоговый вычет может быть перераспределен в любых долях, но так как жилье приобретено до 2014 года, максимальная сумма вычета на обоих супругов составляет 2 млн рублей. Супруги Васильевы могут распределить 100% налогового вычета (2 млн рублей) на Васильева В.В. Несмотря на то, что квартира была куплена в 2013 году, в 2021 году Васильев может подать декларацию только за последние три года: 2020, 2019 и 2018.

Пример 6: Покупка имущества в долевую собственность (с 1 января 2014 года)

Условия приобретения имущества:

В 2020 году Васильев В.В. и Ромашкова А.А. приобрели квартиру стоимостью 5 млн руб. в общую долевую собственность (каждый из них владеет ½ квартиры).

Доходы и уплаченный подоходный налог:

За 2020 год Васильев В.В. заработал 2,5 млн рублей, с которых уплатил подоходный налог. Ромашкова А.А. не работала.

Расчет вычета:

При долевой собственности налоговый вычет распределяется между владельцами в соответствии с их долями. При этом для жилья, купленного после 1 Января 2014 года, было снято ограничение в размере 2 млн рублей на весь объект жилья.

Исходя из этого и долей собственников (по 50%), Васильеву В.В. и Ромашковой А.А может быть предоставлено до 2 млн рублей (максимальная сумма вычета на человека) имущественного налогового вычета.

При этом в 2021 году Васильев сможет вернуть себе 2 млн руб. × 13% = 260 тыс. руб. за 2020 год, а Ромашкова сможет получить налоговый вычет, когда устроится на работу и начнет платить НДФЛ.

Пример 7: Покупка имущества в долевую собственность (до 1 января 2014 года)

Условия приобретения имущества:

В 2013 году Васильев В.В. и Ромашкова А.А. приобрели квартиру стоимостью 5 млн руб. в общую долевую собственность (каждый из них владеет ½ квартиры).

Доходы и уплаченный подоходный налог:

Ромашкова А.А. не работает.

Расчет вычета:

При долевой собственности налоговый вычет распределяется между владельцами в соответствии с их долями. При этом для жилья, купленного до 1 января 2014 года, действует ограничение в размере 2 млн рублей на весь объект жилья.

Исходя из этого ограничения и долей собственников (по 50%), Васильеву В.В. и Ромашковой А.А может быть предоставлено до 1 млн руб. имущественного налогового вычета. При этом в 2021 году Васильев сможет подать декларацию 3-НДФЛ и вернуть себе 1 млн руб. × 13% = 130 тыс. руб. за 2020, 2019 и 2018 годы.

Ромашкова сможет получить налоговый вычет лишь когда устроится на работу и начнет платить НДФЛ.

Ромашкова не вправе отказаться от налогового вычета в пользу Васильева В.В., как это было бы возможно при совместной собственности.

Пример 8: Покупка квартиры с использованием материнского капитала

Условия приобретения имущества:

В 2020 году Васильева Е.Е. приобрела квартиру за 1,7 млн рублей, при этом 400 тыс. руб. она оплатила за счет средств материнского капитала.

Доходы и уплаченный подоходный налог:

За 2020 год Васильева заработала 1 млн рублей, из которых уплатила 130 тыс. рублей НДФЛ.

Расчет вычета:

Налоговый вычет не предоставляется на сумму материнского капитала, поэтому сумма вычета для Васильевой составит 1,7 млн руб. – 400 тыс. руб. = 1,3 млн рублей (т.е. вернуть она сможет1,3 млн руб. x 13% = 169 тыс. руб.). При этом в 2021 году за 2020 год Иванова сможет вернуть только 130 тыс. руб. уплаченного НДФЛ. Оставшиеся 39 тыс. рублей она вернет в последующие годы.

Пример 9: Имущество, приобретенное до 2008 года

Условия приобретения имущества:

В 2007 году Сидоров С.С. купил квартиру за 2 млн рублей, но получить налоговый вычет по этой квартире Сидоров решил только в 2021 году.

Сумма уплаченного подоходного налога:

В 2018-2020 годах Сидоров С.С. зарабатывал по 360 тыс. рублей в год и платил по 46 тыс. рублей в год НДФЛ.

Расчет вычета:

Для имущества, приобретенного до 2008 года, максимальная сумма налогового вычета составляет 1 млн рублей. Соответственно, максимальная сумма, которую может вернуть Сидоров, будет равна 1 млн руб. x 13% = 130 тыс. рублей.

Согласно законодательству налоговый вычет можно оформить не более чем за 3 последних года (не ранее 2018 года в нашем случае).

Поэтому в 2021 году Сидоров С.С. сможет оформить вычет и вернуть 46 тыс. руб. за 2018 год, 46 тыс. руб. за 2019 год и 38 тыс. руб. за 2020 год. После чего вычет будет полностью исчерпан.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.

3-НДФЛ: заявляем вычет на приобретение квартиры и с процентов по ипотеке

Если вы приобрели жилую недвижимость или долю в ней, то вы имеете право получить имущественный налоговый вычет. О том, как заполнить декларацию 3-НДФЛ для получения налоговых вычетов на приобретение квартиры и с процентов по ипотеке, читайте в статье.

Согласно законодательству максимальная сумма расходов на приобретение жилья, которая принимается для вычета, равна 2 000 000 руб. (п. 3 ст. 220 НК РФ). Таким образом, вы можете вернуть максимально 260 000 руб. (2 000 000 руб. х 13%). А максимальная сумма фактически уплаченных процентов, которую примут к вычету, составляет 3 000 000 рублей. То есть вернуть из бюджета вы вправе не более 390 000 руб. (3 000 000×13%).

Рассчитывать на налоговые вычеты вправе только налоговые резиденты РФ, которые получают доход, облагаемый НДФЛ по ставке 13% (кроме дивидендов). Возврат производят из уплаченного налога за календарный год. Если суммы налога, уплаченного за один год, не хватает, то налогоплательщик вправе дополучить остаток вычета в последующие годы.

Пример

В 2018 году Иванов Иван Иванович приобрёл по договору купли-продажи квартиру стоимостью 2 500 000 руб. с привлечением целевого кредита в размере 1 000 000 руб., за 2018 год он уплатил 35 000 руб. процентов. В этом году Иванов работал в ООО «Камчатка», его налогооблагаемая база составила 720 000 руб., с которой был удержан НДФЛ в размере 93 600 руб., о чём свидетельствует справка 2-НДФЛ.

Из условий видно, что уплаченного налога за 2018 год не хватит, чтобы возвратить 260 000 руб. за приобретение и 4 550 руб. за уплаченные в 2018 году проценты. Поэтому сначала представляется вычет по приобретению, а потом вычет по уплаченным процентам. В связи с этим в декларацию за 2018 год можно не вносить данные по уплаченным процентам. Однако это не значит, что вычет по ним сгорит, г-н Иванов вправе на него рассчитывать после того, как полностью получит вычет за приобретение квартиры в размере 260 000 руб.

В первой вкладке содержатся общие сведения. Часть из них (ФИО, ИНН, номер налоговой инспекции) программа подтягивает автоматически.

Декларацию г-н Иванов заполняет за 2018 год. Так как он первый раз представляет декларацию за этот год, это необходимо отметить в программе. Иван Иванович является налоговым резидентом РФ и подаёт декларацию лично, поэтому указывает, что представляет декларацию как налогоплательщик.

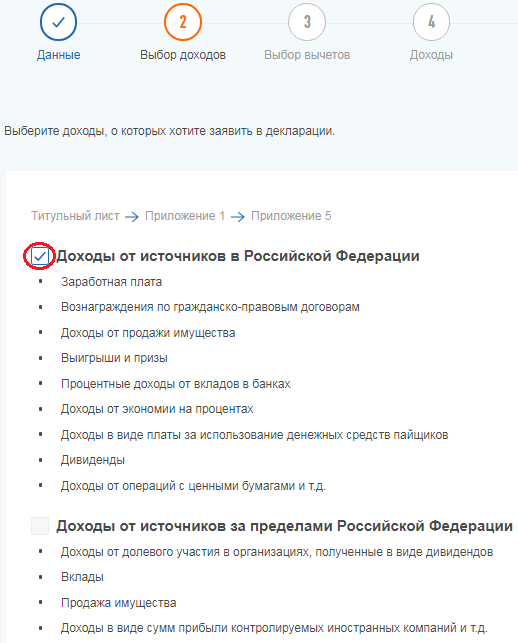

На следующей вкладке Иван Иванович выбирает, что хочет задекларировать доход, который получил в виде заработной платы.

Далее он заявляет, какой из налоговых вычетов хочет получить.

На следующей вкладке сервис предлагает внести данные из справки 2-НДФЛ. Если данная справка уже загружена в ЛК, то показатели можно перенести автоматически.

Если заполнение декларации происходит в начале 2019 года, в ЛК налогоплательщика справки 2-НДФЛ за 2018 год может ещё не быть. В этом случае показатели из справки 2-НДФЛ необходимо перенести вручную.

В первом разделе справки 2-НДФЛ указана информация о налоговом агенте, её необходимо перенести, а после этого нажать кнопку «Добавить доход».

В появившееся окно следует перенести данные из третьего раздела справки 2-НДФЛ.

При этом в новом личном кабинете не надо построчно переносить каждый месяц, теперь нужно указать код дохода и проставить общую сумму, которая была получена за 2018 год. Так, Иванов по коду 2000 получил 640 000 руб., а по коду 2002 — 80 000 руб. Каждый новый код дохода вводится через кнопку «Добавить доход».

Когда данные о доходе перенесены, ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база. Также следует указать сумму налога удержанную. Эту сумму можно узнать из пятого раздела справки 2-НДФЛ.

Кнопка «Далее» переводит на вкладку «Вычеты», в которой необходимо указать несколько параметров.

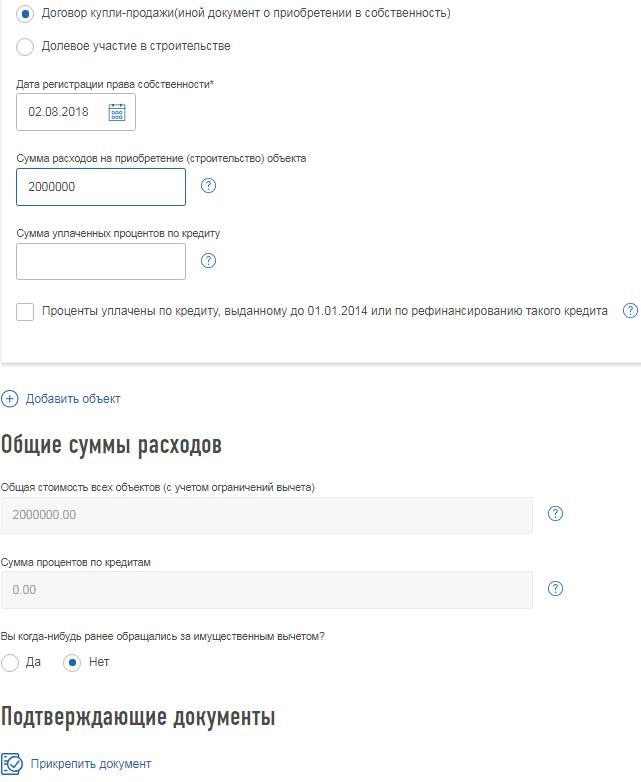

«Наименование объекта». Проставляется в зависимости от того, что было приобретено: квартира, жилой дом, доля в них и т.д. Иванов приобрёл квартиру.

«Признак налогоплательщика». Указывается в зависимости от того кто является собственником объекта. Иванов приобрёл квартиру самостоятельно и является собственником. Если бы он был женат, а квартира была оформлена на жену, то в данной графе он указал бы «Супруг собственника объекта». Подробнее об этом читайте в статье «Вычет на приобретение жилья супругами».

«Вид номера объекта». Выберите его при наличии кадастрового номера. Иванов ввёл кадастровый номер своей квартиры из выписки из ЕГРН. Если кадастрового номера нет, но есть другой — выберите соответствующий вид номера. Если номер отсутствует, следует выбрать «У объекта нет номера» и ввести адрес объекта.

Ниже указывается информация, что квартира приобретена по договору купли-продажи. Право на имущественный вычет возникает в год, когда квартира была зарегистрирована. Это подтверждает выписка из ЕГРН, дату из неё нужно внести в поле «Дата регистрации права собственности».

Если жильё приобретено по ДДУ, то право на вычет возникает с года подписания акта о передаче жилья. В таком случае необходимо указать реквизиты данного акта. Подробнее об этом читайте в статье «В какой момент возникает право на имущественный вычет».

Квартира была приобретена за 2 500 000 руб., что превышает максимальный размер имущественного вычета по приобретению квартиры, 2 000 000 руб. В графе «Сумма расходов на приобретение (строительство) объекта» следует внести сумму в рамках вычета — 2 000 000 руб. Даже если в эту графу внести полную сумму расходов на приобретение, превышающую 2 000 000 руб., то ниже в графе «Общая стоимость всех объектов (с учётом ограничений вычета)» программа автоматически проставит 2 000 000 руб.

В графу «Сумма уплаченных процентов по кредиту» Иванов информацию не вносит, поскольку уплаченного НДФЛ не хватит для получения вычета по процентам за 2018 году.

«Общие суммы расходов» программа определяет автоматически, исходя из ограничений законодательства.

Иванов никогда раньше не обращался за имущественным вычетом, что отмечает в программе.

Если ранее уже было заявлено право на имущественный вычет по приобретению или процентам, то следует указать суммы, и был ли вычет предоставлен работодателем или получен через налоговую инспекцию.

Ниже необходимо прикрепить комплект подтверждающих документов. Какие именно документы необходимы, читайте в статье «Какие документы подтверждают право по приобретению жилья».

На итоговой вкладке будет показана информация по возврату налога.

Кто и для чего делает расчет в приложениях №6 и №7 формы 3-НДФЛ

Приложения №6 и №7 в 3-НДФЛ заполняют налогоплательщики-физлица, которые:

В данном материале мы рассмотрим порядок формирования приложения 7, заполняемого в случаях:

По всем этим основаниям плательщик НДФЛ может уменьшить размер удержанного у него налога и затребовать возврат из бюджета перечисленных за него ранее сумм НДФЛ.

Чтобы получить вычет (и возврат) налога, плательщику нужно:

Перечень документов, подаваемых для получения имущественного вычета, см. в материале «Документы на налоговый вычет при покупке квартиры в 2020-2021 годах».

Как заполнить декларацию при продаже и покупке жилья в одном отчетном периоде, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и приступайте к изучению вопроса бесплатно.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2020 год нужно сдавать по новой форме в редакции приказа ФНС от 28.08.2020 № ЕД-7-11/615@. Скачать бланк декларации 3-НДФЛ и приложения 7 вы можете здесь.

Как правильно заполнить 3-НДФЛ для подачи на налоговый вычет

Правила формирования 3-НДФЛ установлены порядком, который утвержден приказом ФНС от 28.08.2020 № ЕД-7-11/615@.

Касательно подачи 3-НДФЛ для целей получения налогового вычета по ст. 220 НК РФ можно выделить такие основные моменты:

1. В декларации обязательно формируется титульный лист, содержащий сведения, предусмотренные Порядком.

2. Формируется раздел 1, в котором указывается итоговая сумма, которую плательщик намерен вернуть из бюджета, и КБК и ОКТМО, по которым произошла переплата в отчетном году.

3. Заполняется раздел 2, где отображается расчет образовавшейся переплаты. Как правило, это происходит за счет того, что в течение года налоговые агенты удерживали из выплат претендующего на вычет лица НДФЛ и направляли его в бюджет. Сведения о таких суммарных выплатах и удержаниях и раскрываются в приложении 1 формы.

ВАЖНО! К расчету в приложении 1 также рекомендуется запастись подтверждающими доходы и удержания документами (например, справками 2-НДФЛ от работодателей). Данное требование законодательно не установлено, но инстпекторы вправе ее истребовать. Подробности см. здесь.

3. Заполняются листы-расшифровки:

Как заполнить 3-НДФЛ, если жилье куплено с использованием материнского капитала? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Порядок заполнения приложения 7 налоговой декларации 3-НДФЛ, если вычет оформляется впервые: раздел 1

Приложение 7 состоит из 2 разделов:

Как уже отмечалось ранее, порядок заполнения формы предусматривает столько разделов 1 (и соответственно, приложений 7), сколько объектов заявляет плательщик. А вот раздел 2 будет один, сводный на последнем листе приложения 7.

Правила внесения данных в 1-й раздел приложения 7:

1. Подраздел 1.1 стр. 010 — кодировка установлена приложением к порядку заполнения:

2. Подраздел 1.2 стр.020 — вносится признак налогоплательщика:

Сюда законодатели добавили новую строку 030 где нужно указать код способа приобретения недвижимости:

4. Подраздел 1.4 служит для указания даты акта передачи имущества.

5. Подразделы 1.5 и 1.6 содержат информацию о дате регистрации недвижимости и участка.

7. В подразделе 1.8 отражается общая сумма вычета, на которую может претендовать обращающийся. Для нее установлен верхний предел — 2 000 000 рублей (п. 3 ст. 220 НК РФ). То есть сумма, заявляемая на вычет, может быть меньше (по фактически произведенным и подтвержденным расходам), но не больше. В случае превышения фактическими расходами верхнего предела в 2 млн рублей в подразделе все равно указывается предельная величина.

ВАЖНО! Если заполняются несколько разделов 1 приложения 7 по нескольким объектам, суммарное значение к вычету в подразделе 1.8 все равно не должно превышать 2 млн рублей.

8. В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей.

ОБРАТИТЕ ВНИМАНИЕ! В п. 1.9 указывается сумма только фактически уплаченных процентов по заемным средствам. Для их подтверждения нужно брать справку в кредитной организации, которая предоставляла заем и получала проценты.

Заполнение приложения 7, если вычет оформляется в первый раз: раздел 2

В разделе 2 производится расчет суммы вычета. Собственно, это тот раздел, ради которого заполнена вся декларация. И именно он вызывает наибольшие затруднения у тех, кто не привык сталкиваться с заполнением налоговых форм.

Некоторые налоговики, работающие с плательщиками по возвратам НДФЛ, устно рекомендуют тем, кто сдает 3-НДФЛ, заполненную вручную на бумаге, вносить записи в раздел 2 приложения 7 простым карандашом,чтобы можно было что-то поправить и обвести ручкой в присутствии инспектора.

Первое, что следует знать обращающемуся за вычетом, — вычет предоставляется не из суммы НДФЛ (как многие ошибочно полагают), а из налоговой базы. Чтобы было понятнее, разберем на примере.

Петров приобрел квартиру за 3 000 000 рублей. Максимальный вычет по этой покупке, положенный ему по ст. 220 НК РФ, — 2 000 000 рублей. Всего за период, указанный в декларации, Петров заработал 800 000 рублей, НДФЛ с них составил 104 000 рублей. Вот эти 800 000 рублей и есть налоговая база Петрова. И именно ее следует уменьшать на сумму вычета. В данном случае — налоговая база может быть уменьшена в полном размере: 800 000 – 800 000 = 0. То есть Петрову вернут налог в сумме 104 000 рублей (800 000 × 13%). А остаток по вычету в 1 200 000 (2 000 000 – 800 000) рублей Петров может перенести на следующие годы.

При первичном заполнении приложения 7 в разделе 2 указывается:

Приложение 7 декларации 3-НДФЛ — образец заполнения, если вычет оформляется повторно

При переносе остатка, который можно поставить в вычет, на следующие годы — в этих следующих годах:

Как заполнять лист 7 декларации 3-НДФЛ в случае переноса остатка положенного вычета на другой период, рассмотрим на примере.

Топорков П. Б. приобрел квартиру в 2019 году за 4 000 000 рублей. При этом на часть суммы Топорков взял кредит, который выплачивал в 2019 и 2020 годах. В 2020-м — в первый раз подал заявление на вычет за 2019-й год по подп. 3 п. 1 ст. 220 НК РФ (покупка недвижимости) и получил его в размере 514 200 рублей. А также задекларировал и подтвердил проценты за 2019 год, уплаченные банку по кредиту, который потратил на покупку квартиры, — 120 000 рублей. За 2020 год Топорков снова подает заявление на вычет. Сумма дохода, с которого удержан налог работодателем Топоркова, — 702 540 рублей. Кроме этого, Топорков включает в декларацию и оформляет документы по второй части процентов, которые он выплатил по кредиту, — 240 000 рублей.

Как все это отразится в приложении 7, рассмотрим далее:

Таким образом, в следующем году Топорков будет иметь право снова подать на вычет и возврат НДФЛ на сумму 783 260 рублей по подп. 3 п. 1 ст. 220 НК РФ (покупка квартиры).

Пошаговый алгоритм заполнения 3-НДФЛ декларации для получения имущественного вычета см. в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в материал. Это бесплатно.

Итоги

Приложение 7 в 3-НДФЛ формируется в случаях, когда плательщик НДФЛ имеет право на вычет по налогу в результате сделок по улучшению жилищных условий. Правила заполнения листа установлены приказом ФНС от 28.08.2020 № ЕД-7-11/615@. Существуют нюансы заполнения приложения 7 в случаях, когда декларация на вычет налога подается в первый раз или подается повторно, на остаток подтвержденного вычета по прошлым периодам (годам).

Еще о нюансах формирования 3-НДФЛ узнайте из статьи «Образец заполнения налоговой декларации 3-НДФЛ».

Еще об особенностях оформления вычета при покупке недвижимости читайте в статье «Порядок возмещения (возврата) НДФЛ при покупке квартиры».